Phân tích và tư vấn cho Công ty An Lành trong việc lập kế hoạch tài chính làm cơ sở để xác định nhu cầu vay | Tín dụng ngân hàng

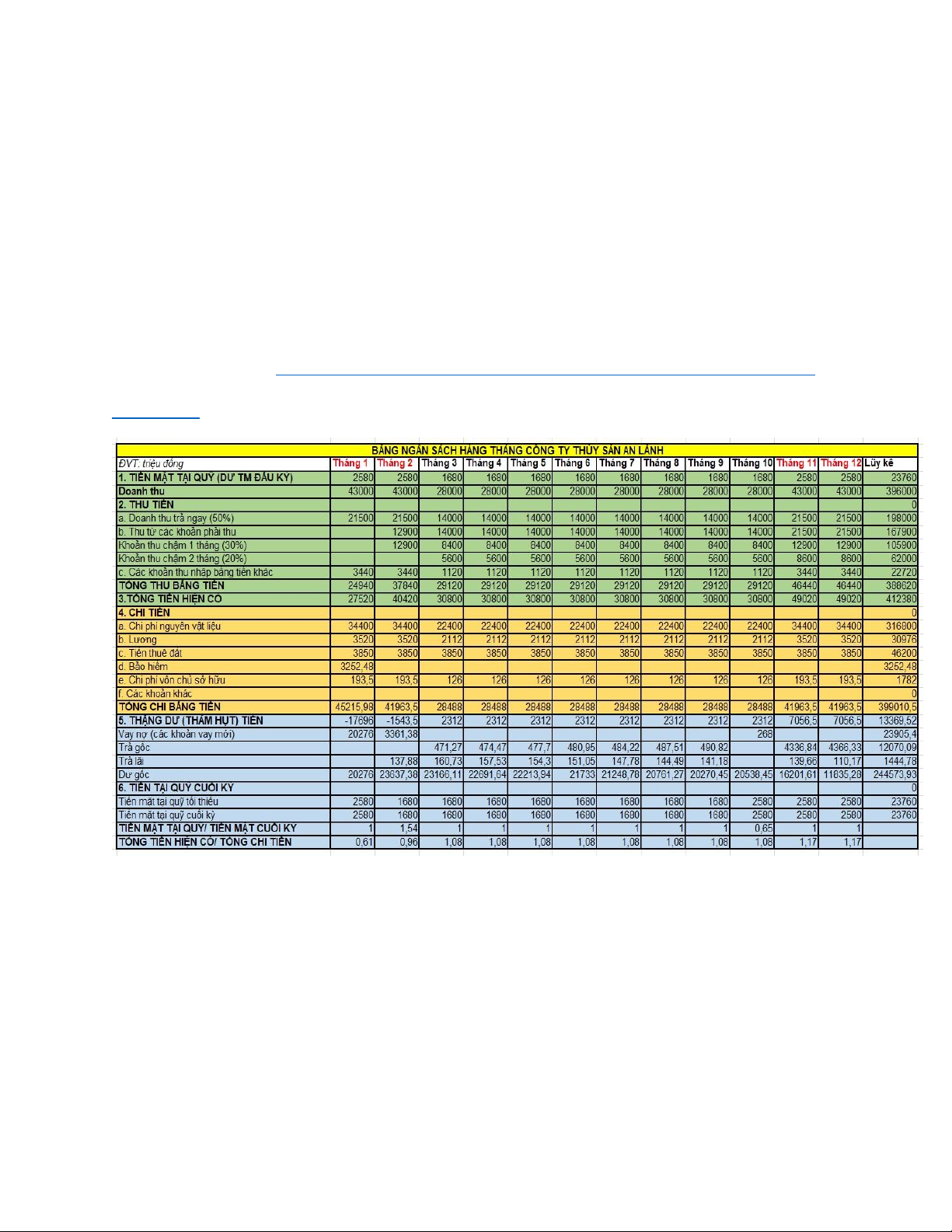

Dựa vào bảng ngân sách tiền hàng tháng của công ty thủy sản An Lành, có thể thấy doanh nghiệp thặng dư tiền từ tháng 3 đến tháng 12, còn thâm hụt khá mạnh vào tháng 1 và thâm hụt nhẹ ở tháng 2.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47207194

DANH SÁCH THÀNH VIÊN NHÓM 2 STT Họ và tên Mã SV Công việc Nhóm trưởng: 1 Hoàng Thu Hòa

22A4010966 - Lập dàn bài, phân chia công việc

- Phân tích dòng tiền và nhận xét - Mở đầu 2 Hoàng Thị Phương

22A4011011 - Lập bảng excel Thảo

- Tháng vay vốn nhiều nhất - Mở đầu 3 Phạm Trà My 22A4011084 - Lập bảng excel

- Tháng vay vốn nhiều nhất - 4 Kết luận Phạm Phương Linh 22A4011133 - Nhu cầu vay ngắn hạn - Tổng hợp Word Nguyễn Minh Hải - 5 Kết luận 22A4010194 - Nhu cầu vay ngắn hạn - Tổng hợp Word lOMoAR cPSD| 47207194 MỤC LỤC

LỜI MỞ ĐẦU..........................................................................................................1 6 Nguyễn Linh Thu

22A4010621 - Dự báo dòng tiền và kế hoạch trả nợ

- Đánh giá hiệu quả sản phẩm cho vay

NỘI DUNG...............................................................................................................2

PHẦN I. PHÂN TÍCH VÀ TƯ VẤN CHO DOANH NGHIỆP LẬP KẾ

HOẠCH TÀI CHÍNH LÀM CƠ SỞ ĐỂ XÁC ĐỊNH NHU CẦU VAY...........2 1.1

Bảng ngân sách hàng tháng của Công ty Thuỷ sản An

Lành..............2 1.2 Phân tích dòng

tiền..................................................................................3

PHẦN II................................................................................................................6

THỰC HIỆN TỔ CHỨC CẤP TÍN DỤNG DỰA TRÊN KẾ HOẠCH TÀI

CHÍNH CỦA KHÁCH HÀNG...............................................................................6 2.1 Nhu cầu vay ngắn

hạn.............................................................................6 2.2 Tháng vay vốn

nhiều nhất.......................................................................9 2.3 Dự báo

dòng tiền và kế hoạch trả nợ...................................................10 2.4 Đánh

giá tính hiệu quả của sản phẩm cho vay....................................13

KẾT LUẬN............................................................................................................15 lOMoAR cPSD| 47207194 LỜI MỞ ĐẦU

Với nhu cầu tiêu dùng ngày càng cao, hoạt động kinh tế đã phải luôn xoay mình

để có thể phù hợp với khách hàng. Nhiều hoạt động, dự án, công trình lớn, quy mô

hàng chục tỷ đồng nhưng không phải chủ đầu tư nào cũng có đủ nguồn vốn để thực

hiện dự án của mình. Và sự ra đời của tín dụng chính là việc góp phần phân phối

nguồn vốn tín dụng cho các chủ doanh nghiệp, góp phần điều hòa trong toàn bộ nền

kinh tế, tạo điều kiện cho quá trình sản xuất được liên tục. Đồng thời đây còn là

những nguồn hình thành nguồn vốn lưu động và cố định của các doanh nghiệp. Thúc

đẩy được nhiều dự án, công trình vận hành trong thực tế.

Vì thế, nhóm 2 chúng em xin phép trình bày về tình huống số 6 “Tình huống

công ty thủy sản An Lành: Sử dụng công cụ (excel) để phân tích và tư vấn cho doanh

nghiệp được chỉ định (Công ty thuỷ sản An Lành) trong việc lập kế hoạch tài chính

làm cơ sở để xác định nhu cầu vay. Thực hiện tổ chức cấp tín dụng dựa trên kế hoạch

tài chính của khách hàng”. Chúng em xin cam đoan rằng chúng em đã tự làm bài tập

này bằng năng lực hiểu biết cũng như tìm tòi từ các nguồn thông tin khác nhau. Bất

cứ nguồn tài liệu tham khảo nào chúng em sử dụng trong bài tập này đều được chúng

em tham chiếu một cách rõ ràng.

Trong quá trình tìm hiểu cũng như đưa ra những nhận định, tư vấn cho doanh

nghiệp, chúng em đã thu thập thông tin, vận dụng các kiến thức và kỹ năng đã được

học để phân tích số liệu và đưa ra những lập luận cho bài tập này. Tuy nhiên nhóm

em không thể không tránh khỏi những thiếu sót trong quá trình làm bài. Chúng em

rất mong được nhận được ý kiến đóng góp của cô để bài tập của chúng em được hoàn thiện hơn.

Chúng em xin chân thành cảm ơn! 1 lOMoAR cPSD| 47207194 NỘI DUNG

PHẦN I. PHÂN TÍCH VÀ TƯ VẤN CHO DOANH

NGHIỆP LẬP KẾ HOẠCH TÀI CHÍNH LÀM CƠ SỞ ĐỂ

XÁC ĐỊNH NHU CẦU VAY

1.1 Bảng ngân sách hàng tháng của Công ty Thuỷ sản An Lành

Link sheet: BẢNG NGÂN SÁCH HÀNG THÁNG CÔNG TY THỦY SẢN AN

LÀNH.xlsx Giả sử tiền mặt tại quỹ tháng 1 là 2580 triệu đồng.

Nhận xét chung:

Dựa vào bảng ngân sách tiền hàng tháng của công ty thủy sản An Lành, có thể

thấy doanh nghiệp thặng dư tiền từ tháng 3 đến tháng 12, còn thâm hụt khá mạnh

vào tháng 1 và thâm hụt nhẹ ở tháng 2.

Tháng 1 thâm hụt do tổng chi bằng tiền lớn hơn tổng thu bằng tiền. Mặc dù tháng

1 là tháng cao điểm nên doanh thu lớn hơn các tháng còn lại, nhưng chưa thu được

các khoản thu chậm. Trong khi đó doanh thu trả ngay chỉ bằng 50% tổng doanh thu lOMoAR cPSD| 47207194

(21500 triệu đồng) mà chỉ riêng chi phí nguyên vật liệu đã bằng 80% tổng doanh thu

(34400 triệu đồng). Không chỉ thế, trong tháng 1 còn phải chi trả thêm tiền bảo hiểm

của toàn bộ 12 tháng làm cho chi phí tăng thêm 3252.48 triệu đồng. Tổng tiền hiện

có/ Tổng chi tiền cho hoạt động SXKD tháng 1 chỉ bằng 0.61 <1 => Doanh nghiệp

đang thiếu hụt vốn tạm thời. Vì thế doanh nghiệp phát sinh nhu cầu vay vốn ngắn

hạn để duy trì hoạt động SXKD.

Tháng 2 thâm hụt nhẹ cho thấy doanh nghiệp đã thu nhận thêm được doanh thu

bằng tiền (thu tiền trả chậm 1 tháng) và giảm bớt chi phí hơn so với tháng 1 (chi phí

bảo hiểm). Điều này cho thấy hoạt động SXKD của doanh nghiệp đang tốt dần lên

mặc dù vẫn thâm hụt và vẫn phải vay vốn ngắn hạn để duy trì hoạt động SXKD.

Tháng 3 đến tháng 12: Trừ tháng 11 và 12 là tháng cao điểm thì những tháng còn

lại dù là tháng thấp điểm nhưng tổng doanh thu bằng tiền luôn lớn hơn chi phí. Tuy

nhiên ở tháng 10 mặc dù là tháng thặng dư nhưng do không đủ khả năng chi trả nợ

cho khoản vay của tháng 1,2 nên doanh nghiệp lại tiếp tục phải vay vốn ngắn hạn để duy trì hoạt động SXKD.

1.2 Phân tích dòng tiền

Theo bảng ngân sách của Công ty thuỷ sản An Lành trên cơ sở lũy kế. Tổng tiền

hiện có của doanh nghiệp là 412380 triệu đồng lớn hơn tổng chi của doanh nghiệp

là 399010.5 triệu đồng. Như vậy có thể thấy dòng tiền đủ để trang trải cho các chi

phí hoạt động của doanh nghiệp. Tuy trên cơ sở lũy kế dòng tiền đủ để trang trải cho

các chi phí hoạt động của doanh nghiệp nhưng theo từng tháng có những tháng thặng

dư vốn, có tháng lại thâm hụt, tổng thu tổng không đủ trang trải cho chi phí hoạt động, cụ thể như sau: Tháng 1

Tháng 1 là tháng cao điểm của doanh nghiệp. Doanh thu cao hơn 1.5 lần so với

tháng thấp điểm là 43000 triệu đồng và có 3440 triệu đồng từ việc bán phụ phẩm 3 lOMoAR cPSD| 47207194

trong sơ chế hàng. Trong tháng có các khoản thu chậm chưa được tính. Tổng thu

bằng tiền tháng 1 là 24940 triệu đồng, tổng tiền hiện có là 27520 triệu đồng. Các

khoản chi phí công ty cần chi trả trong tháng này là chi phí nguyên vật liệu, chi

lương, tiền thuê đất, chi phí VCSH. Vì toàn bộ tiền bảo hiểm xã hội hàng năm được

công ty hạch toán và thanh toán ngay vào tháng 1 cho cơ quan thụ hưởng. Nên riêng

tháng 1 có thêm chi phí bảo hiểm là 3252.48 triệu đồng. Tổng chi cho hoạt động

SXKD của doanh nghiệp trong tháng 1 là 45215.98 triệu đồng. Tháng 1 thâm

hụt 17696 triệu đồng → Dòng tiền trong tháng 1 không đủ để trang trải cho chi phí

hoạt động của doanh nghiệp. Tháng 2

Tháng 2 cũng là tháng cao điểm của doanh nghiệp. Doanh thu cao gấp 1.5 lần so

với tháng thấp điểm là 43000 triệu đồng và 3440 triệu đồng từ việc bán phụ phẩm

trong sơ chế hàng. Bên cạnh đó có các khoản thu từ việc trả chậm 1 tháng trước đó

nên tổng thu bằng tiền trong tháng là 37840 triệu đồng, tổng tiền hiện có là 40420.

Các khoản chi phí công ty cần chi trả trong tháng này là chi phí nguyên vật liệu,

chi lương, tiền thuê đất, chi phí VCSH. Tổng chi cho hoạt động SXKD của doanh

nghiệp trong tháng 2 là 41963.5 triệu đồng.

Tháng 2 thâm hụt 1543.5 triệu đồng → Dòng tiền trong tháng 2 không đủ để trang

trải cho chi phí hoạt động của doanh nghiệp

Tháng 3, 4, 5, 6, 7, 8, 9, 10

Tháng 3, 4, 5, 6, 7, 8, 9, 10 là các tháng thấp điểm nên doanh thu mỗi tháng là

28000 triệu đồng. Bên cạnh đó thu thêm 1120 triệu đồng từ việc bán phụ phẩm trong

sơ chế hàng. Trong các tháng cao điểm này có thêm các khoản thu phải thu nên tổng

thu bằng tiền của các tháng này là 29120 triệu đồng, tổng tiền hiện có là 30800 triệu đồng. lOMoAR cPSD| 47207194

Các khoản chi phí công ty cần trả là chi phí nguyên vật liệu, chi lương, tiền thuê

đất, chi phí VCSH. Vì là các tháng thấp điểm, nên chi phí cũng ít hơn so với các

tháng cao điểm. Tổng chi cho hoạt động SXKD của doanh nghiệp trong các tháng

này là 28488 triệu đồng.

Các tháng từ tháng 3 đến tháng 10 thặng dư 2312 triệu đồng/1 tháng → Dòng tiền

trong các tháng này đủ để trang trải cho chi phí hoạt động của doanh nghiệp Tháng 11, 12

Tháng 11 và 12 tháng cao điểm của doanh nghiệp. Doanh thu cao hơn 1.5 lần so

với tháng thấp điểm là 43000 triệu đồng và có 3440 triệu đồng từ việc bán phụ phẩm

trong sơ chế hàng. Tuy nhiên, khác với tháng 1 và tháng 2, hai tháng cuối năm có

thêm các khoản phải thu (Khoản thu chậm 1 tháng, khoản thu chậm 2 tháng) nên

tổng thu bằng tiền là 46440 triệu đồng, tổng tiền hiện có là 49020 triệu đồng.

Các khoản chi phí công ty cần chi trả trong tháng này là chi phí nguyên vật liệu,

chi lương, tiền thuê đất, chi phí VCSH. Tổng chi cho hoạt động SXKD của doanh

nghiệp trong tháng 11 và 12 là 41963.5 triệu đồng.

Tháng 11 và 12 thặng dư 7056.5 triệu đồng → Dòng tiền trong tháng 11 và tháng

12 đủ để trang trải cho chi phí hoạt động của doanh nghiệp.

PHẦN II. THỰC HIỆN TỔ CHỨC CẤP TÍN DỤNG DỰA

TRÊN KẾ HOẠCH TÀI CHÍNH CỦA KHÁCH HÀNG

2.1 Nhu cầu vay ngắn hạn Tháng 1 :

Công ty thâm hụt tiền : số dư đầu kỳ + thu trong kỳ - chi trong kỳ = 2580 + 24940 - 45215.98 = -17695.98 < 0

Hiện tại, quỹ tiền mặt tại công ty đang âm cùng với đó công ty phải duy trì số dư

tiền mặt tối thiểu là 6% Doanh thu = 2580 (trđ) 5 lOMoAR cPSD| 47207194

Vậy công ty phải vay ngân hàng thêm : 17695.98 + 5160 = 20276 (trđ) Tháng 2 :

Công ty thâm hụt số tiền : -1543.5 (trđ)

Tiền mặt tại quỹ tối thiểu = 1680 (trđ)

Tháng này công ty kinh doanh bị lỗ, do đó công ty cần vay ngân hàng thêm để bù

đắp lỗ và chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng 2 = 20276 x 0.68% = 137.88 (trđ)

Khoản vay mới = 1680 + 137.88 - (-1543.5) = 3361.38 (trđ)

Dư nợ còn lại trong tháng = 20276 + 3361.38 = 23637.4 (trđ) Tháng 3 :

Công ty thặng dư số tiền : 2312 (trđ)

Tháng này công ty kinh doanh có lãi (số tiền thặng dư lớn hơn sử dụng số tiền mặt

tối thiểu). Công ty chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng 3 = 23637.4 x 0.68% = 160.73 (trđ)

Gốc phải trả trong tháng 3 = 2312 - 160.73 - 1680 = 471.27 (trđ)

Dư nợ còn lại trong tháng = 23637.4 - 471.27 = 23166.1 (trđ) Tháng 4 :

Công ty thặng dư số tiền : 2312 (trđ)

Tháng này công ty kinh doanh có lãi (số tiền thặng dư lớn hơn sử dụng số tiền mặt

tối thiểu). Công ty chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng 4 = 0.68% x 23166.1 = 157.53 (trđ)

Gốc phải trả trong tháng 4 = 2312 - 157.53 - 1680 = 474.47 (trđ)

Dư nợ còn lại trong tháng = 23166.1 - 474.47 = 22691.6 (trđ) Tháng 5 : lOMoAR cPSD| 47207194

Công ty thặng dư số tiền : 2312 (trđ)

Tháng này công ty kinh doanh có lãi (số tiền thặng dư lớn hơn sử dụng số tiền mặt

tối thiểu). Công ty chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng = 0.68% x 22691.6 = 154.3 (trđ)

Gốc phải trả trong tháng = 2312 - 154.3 - 1680 = 477.7 (trđ)

Dư nợ còn lại trong tháng = 22691.6 - 477.7 = 22213.9 (trđ) Tháng 6 :

Công ty thặng dư số tiền : 2312 (trđ)

Tháng này công ty kinh doanh có lãi (số tiền thặng dư lớn hơn sử dụng số tiền mặt

tối thiểu). Công ty chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng = 0.68% x 22213.9 = 151.05 (trđ)

Gốc phải trả trong tháng = 2312 - 151.05 - 1680 = 480.95 (trđ)

Dư nợ còn lại trong tháng = 22213.9 - 480.95 = 21733 (trđ) Tháng 7 :

Công ty thặng dư số tiền : 2312 (trđ)

Tháng này công ty kinh doanh có lãi (số tiền thặng dư lớn hơn sử dụng số tiền mặt

tối thiểu). Công ty chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng = 0.68% x 21733 = 147.78 (trđ)

Gốc phải trả trong tháng = 2312 - 147.78 - 1680 = 484.22 (trđ)

Dư nợ còn lại trong tháng = 21733 - 484.22 = 21248.8 (trđ) Tháng 8 :

Công ty thặng dư số tiền : 2312 (trđ) 7 lOMoAR cPSD| 47207194

Tháng này công ty kinh doanh có lãi (số tiền thặng dư lớn hơn sử dụng số tiền mặt

tối thiểu). Công ty chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng = 0.68% x 21248.8 = 144.49 (trđ)

Gốc phải trả trong tháng = 2312 - 144.49 - 1680 = 487.51 (trđ)

Dư nợ còn lại trong tháng = 21248.8 - 487.51 = 20761.3 (trđ) Tháng 9 :

Công ty thặng dư số tiền : 2312 (trđ)

Tháng này công ty kinh doanh có lãi (số tiền thặng dư lớn hơn sử dụng số tiền mặt

tối thiểu). Công ty chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng = 0.68% x 20761.3 = 141.18 (trđ)

Gốc phải trả trong tháng = 2312 - 141.18 - 1680 = 490.82 (trđ)

Dư nợ còn lại trong tháng = 20761.3 - 490.82 = 20270.4 (trđ) Tháng 10 :

Công ty thặng dư số tiền : 2312 (trđ)

Vì số tiền thặng dư < số tiền mặt tối thiểu (=2580) nên công ty cần vay thêm ngân

hàng = 2580 - 2312 = 268 (trđ)

Dư nợ còn lại trong tháng = 20270.4 + 268 = 20538.4 (trđ) Tháng 11 :

Công ty thặng dư số tiền : 7056.5 (trđ)

Tháng này công ty kinh doanh có lãi (số tiền thặng dư lớn hơn sử dụng số tiền mặt

tối thiểu). Công ty chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng = 0.68% x 20538.4 = 139.66 (trđ)

Gốc phải trả hàng tháng = 7056.5 - 139.66 - 2580 = 4336.84 (trđ) lOMoAR cPSD| 47207194

Dư nợ còn lại trong tháng = 20538.4 - 4336.84 = 16201.6 (trđ) Tháng 12 :

Công ty thặng dư số tiền : 7056.5 (trđ)

Tháng này công ty kinh doanh có lãi (số tiền thặng dư lớn hơn sử dụng số tiền mặt

tối thiểu). Công ty chi trả gốc lãi kỳ trước.

Dựa theo bảng số liệu, ta có :

Lãi phải trả trong tháng = 0.68% x 16201.6 = 110.17 (trd)

Gốc phải trả trong tháng = 7056.5 - 110.17 - 2580 = 4366.33 (trđ)

Dư nợ còn lại trong tháng = 16201.6 - 4366.33 = 11835.3 (trđ)

Vậy tổng số tiền mà công ty có nhu cầu vay là : 23905.38 triệu đồng

2.2 Tháng vay vốn nhiều nhất

Theo bảng ngân sách tiền hàng tháng của doanh nghiệp, ta thấy doanh nghiệp đang

bị thâm hụt 17696 triệu đồng ở tháng 11543.5 ở tháng thứ 2 và thặng dư đều ở các tháng còn lại.

Tháng 1 là tháng cao điểm và là tháng đầu tiên nên chưa có nhiều giao dịch liên

quan đến các khoản phải thu bằng tiền. Công ty mới ký kết được 2 hợp đồng xuất

khẩu lớn ra thị trường nước ngoài, 1 hợp đồng cho đối tác ở Mỹ và 1 hợp đồng cho

đối tác ở Nhật, thời hạn của mỗi hợp đồng kéo dài trong 1 năm. Các khoản thu của

công ty được thu ngay 50% và thu trả chậm 30% sau 1 tháng, 20% còn lại sau 2

tháng => Công ty chưa thu được các khoản trả chậm trong tháng này.

Trong khi mỗi tháng công ty phải chi 1 khoản cho việc mua sắm hàng tồn kho

(chiếm 80% doanh thu. Ngoài ra còn có các khoản chi khác như chi trả lương nhân

viên, lương vốn chủ sở hữu, chi tiền thuê đất (3850trđ/tháng), chi phí bảo hiểm.. 9 lOMoAR cPSD| 47207194

Vậy nên trong tháng 1 này, Vì vậy, DN đang bị thiếu hụt vốn tạm thời và có lẽ là

thời điểm có nhu cầu vay vốn nhiều nhất. Tổng tiền hiện có (27520) nhỏ hơn tổng

chi bằng tiền mặt (45216). Tuy tháng 2 DN cũng thâm hụt tiền mặt và tổng tiền hiện

có nhỏ hơn tổng chi tuy nhiên không đáng kể vì thế DN có thể trang trải được.

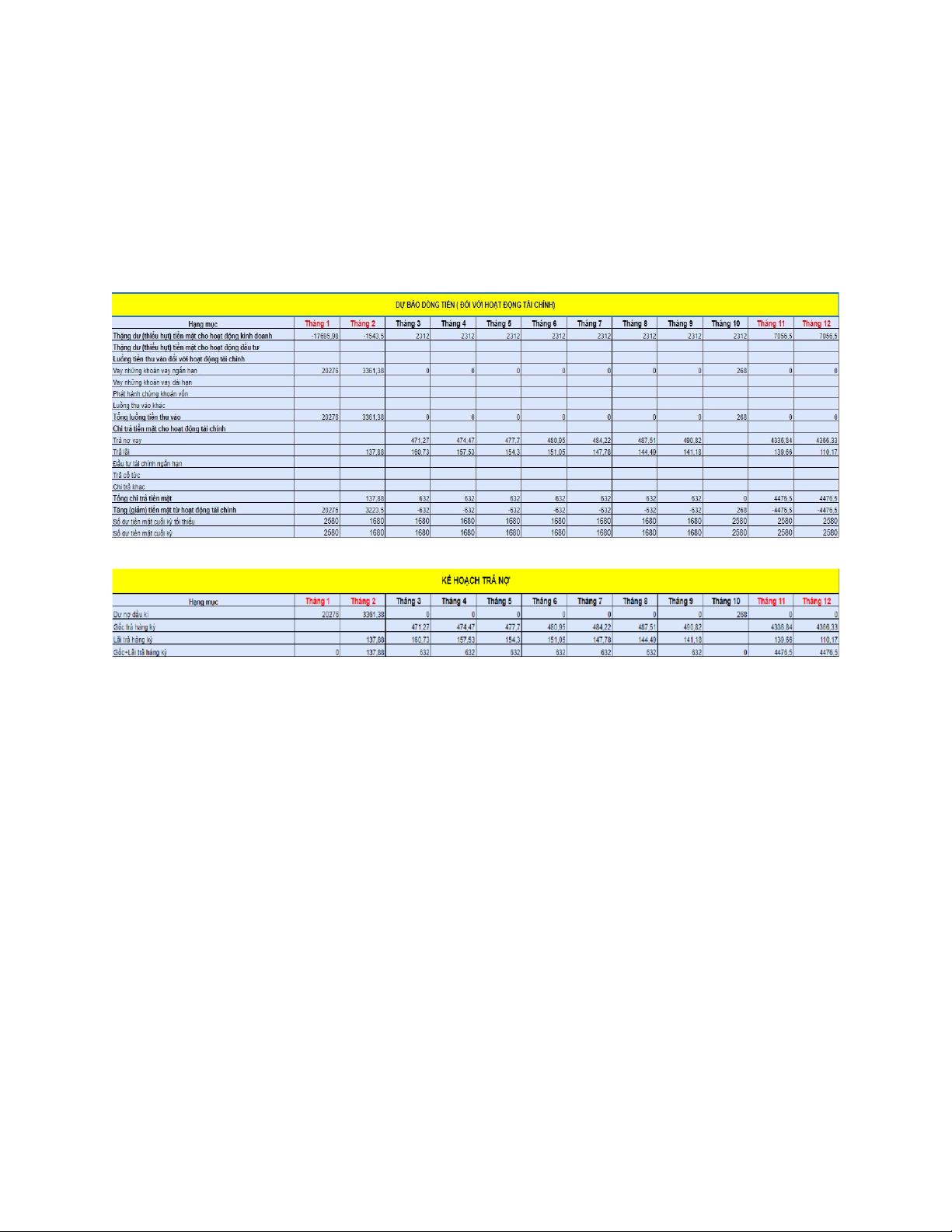

2.3 Dự báo dòng tiền và kế hoạch trả nợ

Dự báo dòng tiền và kế hoạch trả nợ

Giải thích bảng dòng tiền đối với hoạt động tài chính

Thặng dư (Thâm hụt) tiền mặt cho HĐKD = Tổng tiền hiện có – Tổng chi bằng tiền

Tháng 1: Thặng dư (Thâm hụt) tiền mặt cho HĐKD = 27520 – 45215.98 = - 17695.98.

Tương tự với các tháng tiếp theo.

Luồng tiền thu vào đối với hoạt động tài chính ( Chỉ có hoạt động cho vay khoản

vay ngắn hạn ) tương ứng với khoản vay nợ (khoản vay mới).

Luồng tiền mặt cho cho hoạt động tài chính bao gồm:

Khoản trả nợ vay = Thặng dư (thâm hụt) tiền – Tiền mặt tại quỹ cuối kỳ - Trả lãi

Khoản trả lãi: Chi trả lãi sẽ được tính trên cơ sở 0.68%/tháng.

Tăng (giảm) tiền mặt từ hoạt động tài chính = Dòng tiền thu vào – Dòng tiền chi ra Ví dụ:

Tháng 1: Tăng (giảm) tiền mặt từ hoạt động tài chính = 20276 – 0 = 20276

Tháng 2: Tăng (giảm) tiền mặt từ hoạt động tài chính = 23637.4 – 137.88 = 23499.52 lOMoAR cPSD| 47207194

Tương tự với các tháng tiếp theo.

Giải thích kế hoạch trả nợ

Phương thức trả nợ là trả lãi hàng tháng, trả gốc cuối kỳ hàng tháng khi doanh nghiệp có nguồn thu.

Tháng 1: Doanh nghiệp có nhu cầu vay ngân hàng 20276 triệu đồng và chưa phải trả gốc + lãi

Tháng 2: Do chưa có nguồn thu, doanh nghiệp có nhu cầu vay ngân hàng 3361.38

triệu đồng và thực hiện trả lãi.

Tháng 3: Khi DN có nguồn thu thì sẽ trả gốc, lãi và chi trả cho hoạt động sản xuất kinh doanh. 11 lOMoAR cPSD| 47207194

Trả gốc: 471.27 triệu đồng.

Trả lãi: 160.73 triệu đồng.

Tương tự với các tháng tiếp theo.

Giải thích bảng:

Dư nợ đầu kỳ là số tiền vay mà khách hàng được giải ngân tại thời điểm ban đầu.

Gốc trả lãi hàng tháng = Dư nợ đầu kỳ tháng + Vay nợ (các khoản vay mới) – Trả gốc

Trả lãi hàng tháng = Dư nợ đầu kỳ tháng * 8.2%/12. Nhận xét

Đối với trường hợp thiếu hụt vốn tạm thời của công ty, công ty đã áp dụng vay vốn

bổ sung bằng phương pháp vay ngắn hạn theo hạn mức tín dụng là hợp lý, với mức

vay 23905.38 triệu đồng, thực hiện trả gốc và lãi dần theo mỗi tháng , dư tiền để duy

trì và phát triển công ty. Phương pháp vay này, giúp công ty giải quyết được những

khó khăn tài chính trước mắt, doanh nghiệp không cần lập nhiều hồ sơ cho mỗi lần

vay, mà chỉ cần làm hồ sơ vay 1 lần cho 12 tháng, từ đó giải quyết được khó khăn

về vốn kịp thời và tạo đà phát triển hoạt động kinh doanh của công ty. Bên cạnh đó,

khi áp dụng phương pháp cho vay theo hạn mức tín dụng, công ty đã không phải

luôn xin vay các khoản vay ngắn hạn trong từng tháng điều này đã thỏa mãn yêu cầu

của Ban lãnh đạo ngân hàng về việc xin nhu cầu tài trợ của công ty, phương pháp

vay ngắn hạn theo HMTD này cho thấy công ty đang kiểm soát nhu cầu tài chính

của mình và quản lý chi phí của mình được tốt hơn, giúp tăng thêm niềm tin của

ngân hàng về ban lãnh đạo và hoạt động kinh doanh của công ty. lOMoAR cPSD| 47207194

2.4 Đánh giá tính hiệu quả của sản phẩm cho vay

Đối với Ngân hàng

Góp phần đem lại nguồn thu lớn cho ngân hàng.

Sản phẩm cho vay có hiệu quả tốt sẽ làm tăng khả năng thanh toán cũng như lợi

nhuận, giúp ngân hàng giảm chi phí quản lý và bù đắp những thiệt hại từ các khoản

vay không thu hồi được. Từ đó, ngân hàng sẽ mở rộng được thị phần, tăng sức cạnh tranh trong ngành.

Tạo được hình ảnh tốt, tăng mức độ uy tín cho ngân hàng, giúp ngân hàng thu hút các khách hàng khác.

Ngân hàng sẽ kiểm soát được thu nhập, nắm bắt tình hình hoạt động kinh doanh

của doanh nghiệp, từ đó tăng cường quá trình sử dụng vốn của doanh nghiệp, đưa ra

được những quyết định đúng đắn và kịp thời trong quan hệ tín dụng với doanh nghiệp.

Đối với Doanh nghiệp

Giúp doanh nghiệp xác định rõ nhu cầu vay trả, tình hình hoạt động kinh doanh

cụ thể mỗi giai đoạn nhằm tự điều chỉnh lại nhu cầu tài chính của mình.

Đáp ứng được nhu cầu kịp thời và đầy đủ về vốn để phục vụ hoạt động tổ chức sản xuất, kinh doanh.

Không làm gián đoạn, đứt gãy chu trình luân chuyển vốn vào hoạt động kinh

doanh, đẩy nhanh tốc độ sản xuất, làm tăng doanh thu hàng tháng. 13 lOMoAR cPSD| 47207194

Tạo động lực phát triển, kích thích sản xuất kinh doanh bởi áp lực trả gốc và lãi

khi khoản vay đến hạn, khiến doanh nghiệp phải quay vòng vốn nhanh và thúc đẩy

công ty tìm kiếm các cơ hội kinh doanh tiềm năng.

Đối với nền kinh tế

Trên cơ sở mối quan hệ có sẵn với ngân hàng, khách hàng sẽ chủ động tạo lập

mối quan hệ tín dụng khác với ngân hàng, tạo mối quan hệ ngày càng bền vững giữa

khách hàng và ngân hàng vì thế góp phần mở rộng thị trường tín dụng. Hoạt động

cho vay ngắn hạn tạo điều kiện cho các doanh nghiệp đầu tư vào SXKD, nâng cao

thu nhập và đời sống người dân giúp cho quá trình sản xuất diễn ra liên tục, góp phần

ổn định và phát triển kinh tế đất nước. KẾT LUẬN

Như vậy, thông qua quá trình phân tích, đưa ra số liệu cụ thể, tính toán chi tiết

nguồn tiền để đánh giá tình hình hoạt động kinh doanh của công ty An Lành, ngân

hàng đã có thể ra quyết định cấp vốn và mức cấp vốn phù hợp. Một phần giúp cho

ngân hàng có khoản cho vay hiệu quả, tăng thanh khoản, mở rộng thị phần. Và đồng

thời công ty đã có khoản vốn đáp ứng nhu cầu kịp thời để phục vụ tổ chức, sản xuất,

kinh doanh. Từ đó cho thấy tầm quan trọng và sự cần thiết của việc cấp tín dụng đối

với cả ngân hàng và doanh nghiệp, quan trọng hơn là đối với nền kinh tế. Bởi lẽ

không phải lúc nào các cá nhân và tổ chức kinh tế cũng có sẵn một lượng vốn nhất

định để tài trợ cho hoạt động chi tiêu, mua sắm hay duy trì hoạt động sản xuất kinh doanh.

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

29 15 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10