Phân tích vĩ mô, phân tích ngành nghề doanh nghiệp tham gia, giới thiệu doanh nghiệp - Kinh tế vĩ mô | Đại học công nghiệp HCM

Phân tích vĩ mô, phân tích ngành nghề doanh nghiệp tham gia, giới thiệu doanh nghiệp của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Kinh tế vĩ mô (12345ve) 18 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 765 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 40651217 lOMoAR cPSD| 40651217 MỤC LỤC Catalog

MỤC LỤC..........................................................................................................................1

Chương 1: Phân tích vĩ mô, phân tích ngành nghề doanh nghiệp tham gia, giới thiệu doanh

nghiệp......................................................................................................................2

I.Phân tích tình hình kinh tế vĩ mô...............................................................................3

1.Các tiêu chí của kinh tế vĩ mô............................................................................3

1.1 Môi trường kinh tế.................................................................................................3

1.2 Môi trường chính trị xã hội....................................................................................3

1.3 Môi trường văn hóa xã hội.....................................................................................3

1.4 Yếu tố kỹ thuật và công nghệ................................................................................3

2. Chu kỳ kinh tế...................................................................................................3

3.Giới thiệu sơ lượt về doanh nghiệp....................................................................3

II.Phân tích ngành và chiến lược tạo ra giá trị của doanh nghiệp.................................4

1.Sự cạnh tranh giữa các doanh nghiệp hiện tại....................................................4

2.Mối đe dọa của những người mới gia nhập........................................................4

3.Mối đe dọa của sản phẩm thay thế.....................................................................5

4.Quyền thương lượng của người mua..................................................................5

5.Sức mạnh thương lượng của nhà cung cấp.........................................................6

III.Chiến lược kinh doanh của các doanh nghiệp trong ngành.....................................6

Chương 2: Phân tích tài chính doanh nghiệp......................................................................8

I. Phân tích khái quát...................................................................................................8

1. Phân thích cấu trúc; biến động của tài sản, nguồn vốn 5 năm gần nhất.............8

2. Phân tích biên lợi nhuận và cấu trúc chi phí....................................................11

II.Phân tích chuyên sâu..............................................................................................12

III.Đánh giá kết quả hoạt động kinh doanh và khả năng hoàn thành kế hoạch trong

ngắn hạn....................................................................................................................13

1.Các chỉ tiêu KPI có thể áp dụng để đánh giá MASAN.....................................13

2.Các yếu tố tác động về mặt định lượng đối với Lợi nhuận sau thuế của năm

2022 (áp dụng phân tích thay thế liên hoàn).......................................................15 Chương

3: Đánh giá và đề xuất một số gợi ý...................................................................15 Chương

1: Phân tích vĩ mô, phân tích ngành nghề doanh nghiệp tham gia, giới thiệu doanh nghiệp

I.Phân tích tình hình kinh tế vĩ mô

1.Các tiêu chí của kinh tế vĩ mô

1.1 Môi trường kinh tế. lOMoARcPSD| 40651217

-Sự tăng trưởng cao của nền kinh tế dẫn đến gia tăng thu nhập bình quân đầu người và đời

sống dân cư ngày càng được cải thiện và nâng cao. Từ đó nhu cầu về cuộc sống cũng như

ăn uống của người dân cũng được yêu cầu cao hơn.

1.2 Môi trường chính trị xã hội.

Nền chính trị ổn định giúo doanh nghiệp không phải chịu sức ép về bất ổn định chính trị,

tao điều kiện về cơ sở để phục vụ sản xuất, góp phần thúc đẩy sản xuất của doanh nghiệp.

Chính trị ổn định mang lại nguồn đầu tư vốn nước ngoài cho doanh nghiệp, doanh nghiệp

có thể dựa vào nguồn vốn đó để phát triển sản phẩm.

1.3 Môi trường văn hóa xã hội

Mặt hàng thực phẩm là một trong những mặt hàng thiết yếu trong đời sống hàng ngày của

mỗi người. Với hơn 90 triệu dân Việt Nam thì đây là một thị trường rất tiềm tiềm năng.

1.4 Yếu tố kỹ thuật và công nghệ

Khoa học công nghệ hiện đại được áp dụng vào sản xuất giúp cho doanh nghiệp giảm bớt

được chi phí nhân công và thời gian sản xuất. Với hệ thống kiểm tra chất lượng sản phẩm

khép kín, doanh nghiệp cũng sẽ cung cấp những mặt hàng chất lượng phục vụ cho người tiêu dùng. 2. Chu kỳ kinh tế

-Có 4 chu kỳ kinh tế gồm:

+Giai đoạn hưng thịnh( mở rộng): tăng sản lượng và giá cả, lãi suất thấp

+Khủng hoảng (sàn giao dịch chứng khoán sụp đổ và nhiều công ty phá sản)

+Suy thoái (giảm giá và sản lượng, lãi suất cao)

+Phục hồi (cổ phiếu phục hồi do giá cả và thu nhập giảm)

-Việt Nam đang trong giai đoạn khủng hoảng của chu kỳ kinh tế. Đất nước phải đối mặt

với tình trạng suy thoái nhưng đang có dấu hiệu phục hồi và tiềm năng tăng trưởng, với kỳ

vọng về hiệu quả kinh tế được cải thiện trong những tháng và năm tới.

-Tiềm năng phát triển của ngành thực phẩm trong thời gian tới vẫn còn rất lớn, bất chấp

những khó khăn chung của kinh tế vĩ mô. Doanh nghiệp cần nắm bắt các xu thế của người

tiêu dùng trong thời kỳ mới để có thể cải tiến sản phẩm, tối ưu các chiến dịch

marketing/truyền thông để gia tăng lợi nhuận và thị phần kinh doanh.

3.Giới thiệu sơ lượt về doanh nghiệp

Công ty cổ phần hàng tiêu dùng Masan Consumer là công ty chuyên sản xuất và phân phối

các sản phẩm thực phẩm như mì gói, nước tương nước nắm. Sản phẩm của nó bao gồm

nước tương, nước mắm, tương ớt, mì ăn liền, cà phê hòa tan, ngũ cốc ăn liền, và các đồ

uống đóng chai. Công ty xuất khẩu sản phẩm của mình tại Hoa Kỳ, Canada, Pháp, Liên

bang Nga, Cộng hòa Séc, Ba Lan, Đức, Trung Quốc,Trung Đông, châu Á, Lào, và Campuchia.

II.Phân tích ngành và chiến lược tạo ra giá trị của doanh nghiệp

1.Sự cạnh tranh giữa các doanh nghiệp hiện tại lOMoARcPSD| 40651217

• Cạnh tranh nội bộ ngành là một trong những yếu tố quan trọng nhất ảnh hưởng đến khả

năng sinh lời của ngành. Khi mức độ cạnh tranh cao, các doanh nghiệp trong ngành sẽ phải

giảm giá, tăng chất lượng sản phẩm, hoặc cải thiện dịch vụ để cạnh tranh với nhau. Điều

này có thể dẫn đến giảm lợi nhuận của các doanh nghiệp.

• Mức độ cạnh tranh nội bộ ngành trong ngành thực phẩm Việt Nam được đánh giá là

cao. Điều này có thể được giải thích bởi một số yếu tố như: -

Ngành thực phẩm là một ngành có nhu cầu tiêu dùng cao, với nhiều phân khúc thị trường khác nhau. -

Ngành này có vốn đầu tư không quá lớn, nên các doanh nghiệp dễ dàng gia nhập ngành. -

Sự phát triển của thương mại điện tử và kênh phân phối hiện đại đã tạo điều kiện cho

các doanh nghiệp nhỏ, lẻ tham gia vào ngành. Ví dụ: -

Trong ngành sữa, Vinamilk là doanh nghiệp dẫn đầu thị phần, nhưng phải cạnh tranh

với các doanh nghiệp khác như TH True Milk, Dutch Lady, Nutifood,... -

Trong ngành đồ uống, Coca-Cola, Pepsi, Tân Hiệp Phát,... là những doanh nghiệp cạnh tranh gay gắt với nhau.

2.Mối đe dọa của những người mới gia nhập Ý nghĩa:

Mối đe dọa của những người gia nhập mới là một yếu tố quan trọng ảnh hưởng đến khả

năng sinh lời của ngành. Khi mối đe dọa này cao, các doanh nghiệp hiện có trong ngành

sẽ phải cạnh tranh gay gắt hơn để bảo vệ thị phần của mình. Điều này có thể dẫn đến giảm

lợi nhuận của các doanh nghiệp. Tác động:

Mối đe dọa của những người gia nhập mới vào ngành thực phẩm Việt Nam được đánh giá

là trung bình. Điều này có thể được giải thích bởi một số yếu tố như:

Các doanh nghiệp mới gia nhập ngành phải có nguồn lực tài chính và kỹ thuật mạnh.

Quy trình sản xuất thực phẩm đòi hỏi phải đáp ứng các tiêu chuẩn nghiêm ngặt của nhà nước.

Sự cạnh tranh gay gắt từ các doanh nghiệp hiện có trong ngành. Ví dụ : -

Công ty Masan mua lại Vinacafe Biên Hòa và Vinamilk mua lại G7 là những ví dụ về

việc mua lại doanh nghiệp hiện có. -

Công ty Lotte (Hàn Quốc) liên doanh với công ty Vinasoy (Việt Nam) để sản xuất sữa

đậu nành là một ví dụ về liên doanh.

3.Mối đe dọa của sản phẩm thay thế

• Mối đe dọa của sản phẩm thay thế là một yếu tố quan trọng ảnh hưởng đến khả năng

sinh lời của ngành. Khi mối đe dọa này cao, các doanh nghiệp trong ngành sẽ phải cạnh lOMoARcPSD| 40651217

tranh gay gắt hơn để giữ chân khách hàng. Điều này có thể dẫn đến giảm lợi nhuận của các doanh nghiệp.

• Mối đe dọa của sản phẩm thay thế trong ngành thực phẩm Việt Nam được đánh giá là

cao. Điều này có thể được giải thích bởi một số yếu tố như: -

Nhu cầu tiêu dùng thực phẩm của người dân ngày càng đa dạng và phong phú. - Sự

phát triển của các kênh phân phối hiện đại Ví dụ -

Sự phát triển của các cửa hàng đồ ăn nhanh như KFC, Lotteria, McDonald's,... đãđe

dọa đến thị phần của các doanh nghiệp kinh doanh thực phẩm truyền thống. -

Sự gia tăng thu nhập của người dân đã khiến nhu cầu sử dụng sản phẩm thực phẩm cao

cấp tăng lên, tạo cơ hội cho các doanh nghiệp sản xuất thực phẩm cao cấp phát triển.

4.Quyền thương lượng của người mua

• Quyền thương lượng của người mua là một yếu tố quan trọng ảnh hưởng đến khả năng

sinh lời của ngành. Khi quyền thương lượng của người mua cao, các doanh nghiệp trong

ngành sẽ phải giảm giá, tăng chất lượng sản phẩm, hoặc cải thiện dịch vụ để đáp ứng nhu

cầu của người mua. Điều này có thể dẫn đến giảm lợi nhuận của các doanh nghiệp.

• Quyền thương lượng của người mua trong ngành thực phẩm Việt Nam được đánh giá

là cao. Điều này có thể được giải thích bởi một số yếu tố như: -

Người tiêu dùng Việt Nam có nhiều lựa chọn về sản phẩm thực phẩm, từ sản phẩm nội

địa đến sản phẩm nhập khẩu. -

Sự phát triển của thương mại điện tử và kênh phân phối hiện đại đã tạo điều kiện cho

người tiêu dùng dễ dàng so sánh giá cả và chất lượng sản phẩm. Ví dụ -

Người tiêu dùng có thể mua thực phẩm ở các siêu thị, cửa hàng tạp hóa, chợ,... với

nhiều mức giá khác nhau. -

Các nhà hàng, khách sạn có thể lựa chọn nhà cung cấp thực phẩm dựa trên giá cả, chất

lượng, và dịch vụ hậu mãi.

5.Sức mạnh thương lượng của nhà cung cấp

• Sức mạnh thương lượng của nhà cung cấp là một yếu tố quan trọng ảnh hưởng đến khả

năng sinh lời của ngành. Khi sức mạnh thương lượng của nhà cung cấp cao, các doanh

nghiệp trong ngành sẽ phải tăng giá mua nguyên liệu, dịch vụ,... Điều này có thể dẫn đến

tăng chi phí sản xuất cho các doanh nghiệp.

• Sức mạnh thương lượng của nhà cung cấp trong ngành thực phẩm Việt Nam được đánh

giá là trung bình. Điều này có thể được giải thích bởi một số yếu tố như: -

Ngành thực phẩm có nhiều nhà cung cấp khác nhau, từ các nhà cung cấp trong nước

đến các nhà cung cấp nước ngoài. -

Các nhà cung cấp trong ngành thực phẩm không có khả năng gây thiệt hại nghiêm

trọng cho các doanh nghiệp trong ngành. lOMoARcPSD| 40651217 Ví dụ -

Vinamilk là một trong những nhà cung cấp sữa lớn nhất Việt Nam, do đó có sức mạnh

thương lượng cao đối với các nhà phân phối. -

Các nhà cung cấp thịt, thủy sản có thể có sức mạnh thương lượng cao đối với các nhà

sản xuất thực phẩm, do đây là những nguyên liệu quan trọng trong sản xuất thực phẩm.

III.Chiến lược kinh doanh của các doanh nghiệp trong ngành

Ngành thực phẩm của Việt Nam là một ngành lớn và tiềm năng, với quy mô thị trường ước

tính đạt 250 tỷ USD vào năm 2025. Ngành này có sự tham gia của nhiều doanh nghiệp lớn

nhỏ, với các chiến lược kinh doanh khác nhau.

Một số doanh nghiệp, như Masan, Vinamilk, Unilever,... tập trung vào chiến lược đại

chúng, hướng đến đáp ứng nhu cầu của đại đa số người tiêu dùng với các sản phẩm có giá

cả hợp lý. Các doanh nghiệp này thường có lợi thế về quy mô, hệ thống phân phối rộng

khắp và khả năng sản xuất với chi phí thấp.

Một số doanh nghiệp khác, như Highlands Coffee, Phúc Long,... tập trung vào chiến lược

cao cấp, hướng đến đáp ứng nhu cầu của những người tiêu dùng có thu nhập cao và quan

tâm đến chất lượng, sự độc đáo. Các doanh nghiệp này thường có lợi thế về thương hiệu,

chất lượng sản phẩm và khả năng tạo ra sự khác biệt.

Những yếu tố tạo ra giá trị cốt lõi của các doanh nghiệp

Các yếu tố tạo ra giá trị cốt lõi của các doanh nghiệp trong ngành thực phẩm bao gồm: •

Sản phẩm chất lượng cao: Đây là yếu tố quan trọng nhất để thu hút và giữ chân

khách hàng. Các doanh nghiệp cần chú trọng đến việc nghiên cứu và phát triển sản

phẩm mới, đáp ứng nhu cầu ngày càng cao của người tiêu dùng. •

Giá cả hợp lý: Đây là yếu tố quan trọng đối với các doanh nghiệp theo đuổi chiến

lược đại chúng. Các doanh nghiệp cần có lợi thế về chi phí sản xuất để có thể cạnh tranh về giá. •

Thương hiệu mạnh: Thương hiệu là một tài sản giá trị của doanh nghiệp, giúp tạo

sự nhận biết và tin tưởng của khách hàng. Các doanh nghiệp cần đầu tư vào xây

dựng thương hiệu, thông qua các hoạt động marketing và truyền thông. •

Hệ thống phân phối rộng khắp: Hệ thống phân phối rộng khắp giúp doanh nghiệp

tiếp cận được nhiều khách hàng hơn. Các doanh nghiệp cần xây dựng hệ thống phân

phối hiệu quả, bao phủ cả khu vực thành thị và nông thôn.

Mô hình kinh doanh và chuỗi cung ứng

Các doanh nghiệp trong ngành thực phẩm có thể có nhiều mô hình kinh doanh khác nhau,

tùy thuộc vào chiến lược và mục tiêu của doanh nghiệp.

Một số doanh nghiệp có mô hình kinh doanh khép kín, bao gồm cả sản xuất, chế biến và

phân phối. Các doanh nghiệp này thường có lợi thế về kiểm soát chất lượng và giá cả. lOMoARcPSD| 40651217

Một số doanh nghiệp có mô hình kinh doanh mở, chỉ tập trung vào một hoặc một số khâu

trong chuỗi giá trị. Các doanh nghiệp này thường có lợi thế về chuyên môn hóa và khả năng linh hoạt.

Bối cảnh kinh tế có tác động đến các yếu tố ảnh hưởng tới khả năng tạo ra giá trị của doanh nghiệp

Bối cảnh kinh tế có thể tác động đến các yếu tố ảnh hưởng tới khả năng tạo ra giá trị của

doanh nghiệp trong ngành thực phẩm, bao gồm: •

Tăng trưởng kinh tế: Tăng trưởng kinh tế giúp tăng thu nhập của người dân, từ đó

thúc đẩy nhu cầu tiêu dùng thực phẩm. •

Tỷ lệ thất nghiệp: Tỷ lệ thất nghiệp cao có thể dẫn đến giảm thu nhập của người

dân, từ đó ảnh hưởng đến nhu cầu tiêu dùng thực phẩm. •

Lạm phát: Lạm phát cao có thể làm tăng chi phí sản xuất và phân phối, từ đó ảnh

hưởng đến giá cả sản phẩm. Kết luận

MASAN là một trong những doanh nghiệp hàng đầu trong ngành thực phẩm của Việt Nam.

Doanh nghiệp có chiến lược kinh doanh đa dạng, bao gồm cả các sản phẩm đại chúng và

cao cấp. MASAN cũng có lợi thế về hệ thống phân phối rộng khắp và thương hiệu mạnh.

Trong bối cảnh kinh tế Việt Nam đang phát triển ổn định, MASAN có nhiều cơ hội để tiếp

tục phát triển và tăng trưởng. Doanh nghiệp cần tiếp tục đầu tư vào nghiên cứu và phát

triển sản phẩm mới, nâng cao chất lượng sản phẩm và dịch vụ, cũng như mở rộng hệ thống phân phối.

Chương 2: Phân tích tài chính doanh nghiệp

I. Phân tích khái quát

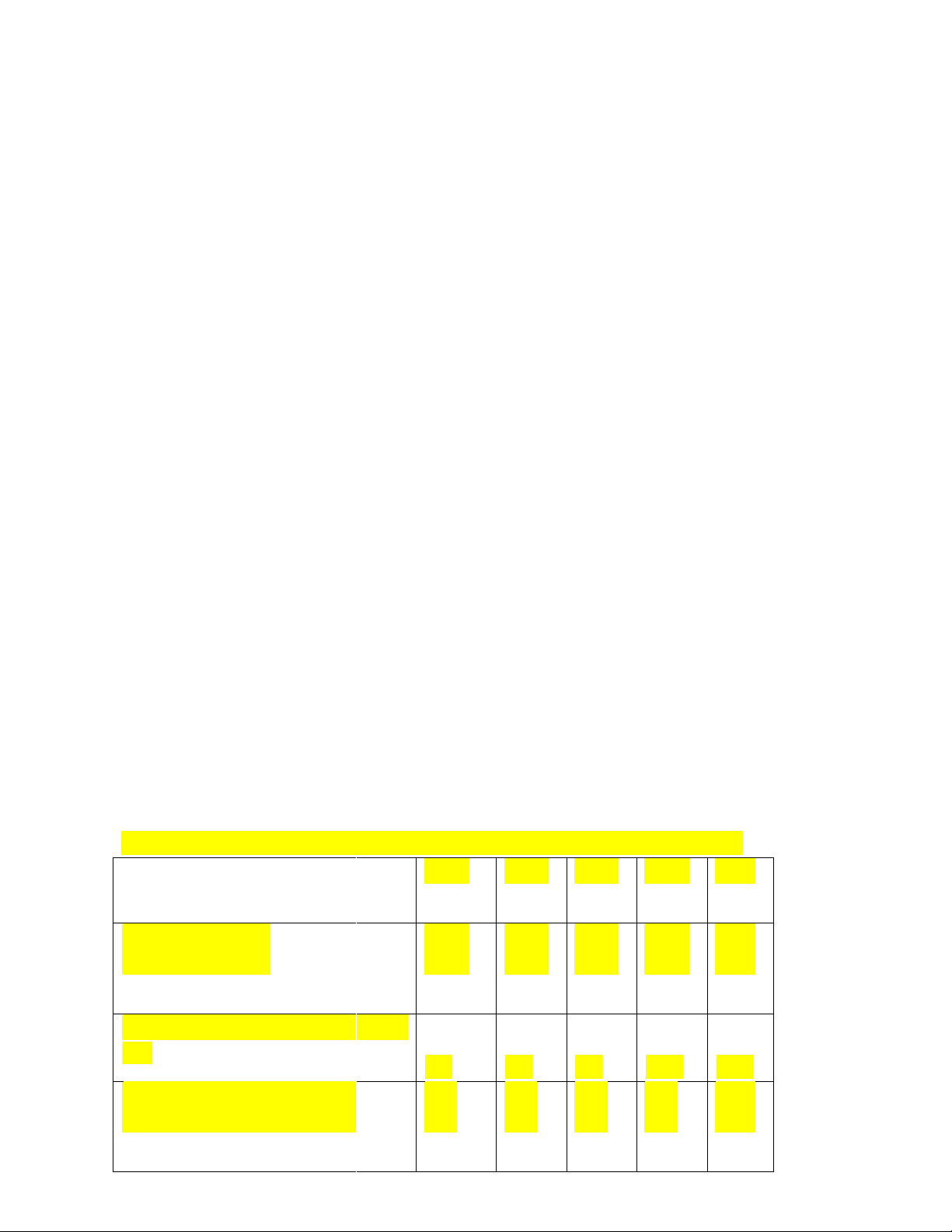

1. Phân thích cấu trúc; biến động của tài sản, nguồn vốn 5 năm gần nhất

*Phân tích cấu trúc của tài sản, nguồn vốn 5 năm gần nhất( lấy số liệu đầy đủ) 2018 2019 2020 2021 2022 A.Tài sản ngắn 19% 25% 26% 35% 34% hạn

1.Tiền và các khoản tương đương tiền 7% 7% 7% 18% 10%

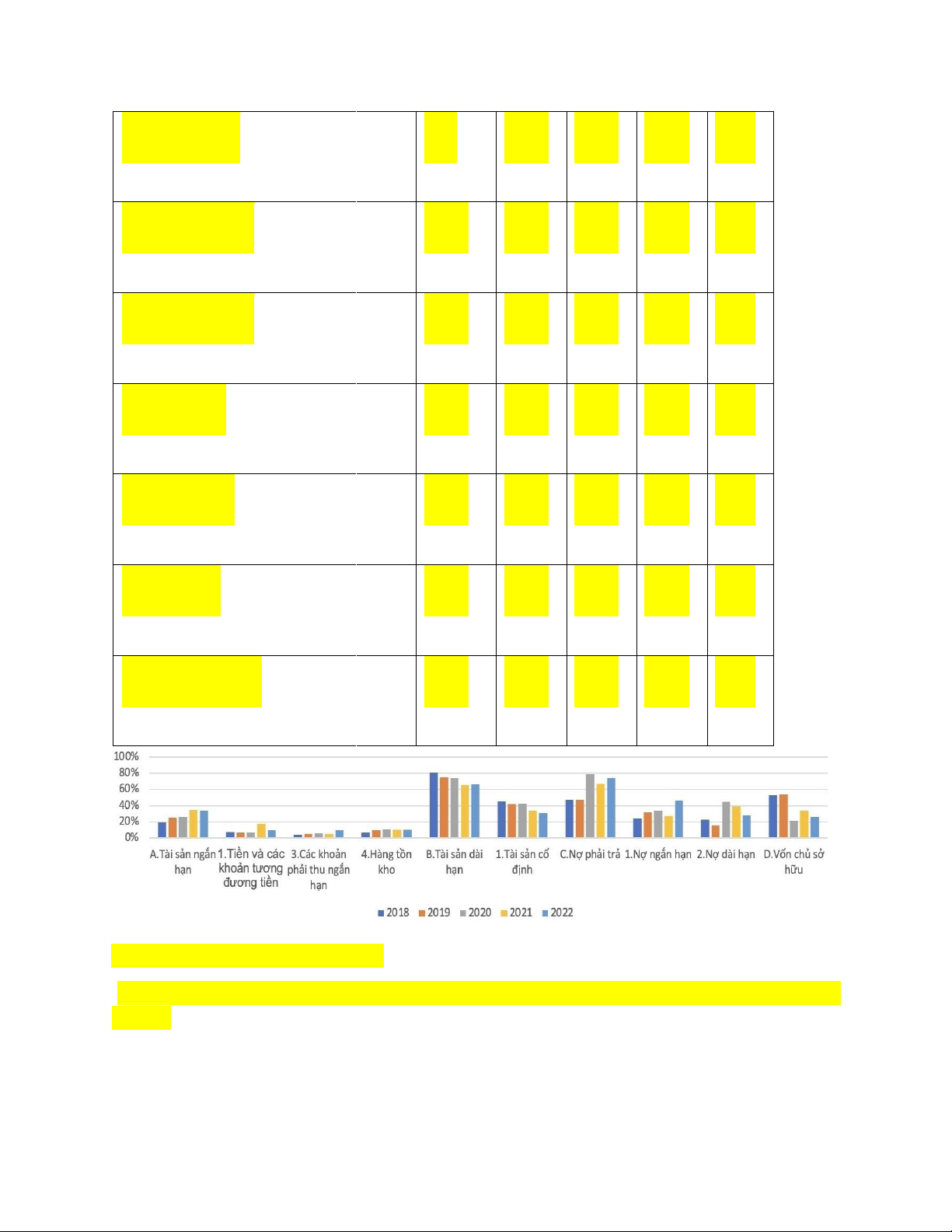

3.Các khoản phải thu ngắn 4% 6% 6% 5% 10% hạn lOMoARcPSD| 40651217 4.Hàng tồn 7% 10% 11% 10% 10% kho B.Tài sản dài 81% 75% 74% 65% 66% hạn 1.Tài sản cố 45% 42% 43% 34% 31% định C.Nợ phải 47% 47% 78% 66% 74% trả 1.Nợ ngắn 24% 31% 34% 27% 46% hạn 2.Nợ dài 23% 15% 45% 39% 28% hạn D.Vốn chủ sở 53% 53% 22% 34% 26% hữu

Tách TS và NV riêng ( theo hình)

-Trong 5 năm gần nhất, các loại tài sản chiếm cơ cấu lớn của doanh nghiệp: (tập trung vào TSDH)

+Tiền và các khoản tương đương tiền: từ 2018-2020 không đổi, chiếm 7% tổng tài sản;

2021 chiếm 18%, tăng 11% và giảm còn 10% vào năm 2022. Nguyên nhân là do vào năm

2022, tiền mặt của Masan giảm mạnh, chỉ còn khoảng 1.718.476 triệu đồng lOMoARcPSD| 40651217

+Các khoản phải thu ngắn hạn: có xu hướng tăng đều, tuy nhiên tăng mạnh 5% vào năm

2022, chiếm 10% tổng tài sản. Nguyên nhân là do khoảng phải thu khách hàng tăng so với các năm

+Hàng tồn kho: có xu hướng tăng đều qua các năm. Năm 2018, hàng tồn kho chỉ chiếm

7% cho thấy doanh nghiệp đang bán hàng hiệu quả, hàng tồn kho ít. Tuy nhiên, từ năm

2019-2022 trở đi do sự xuất hiện của đại dịch Covid 19 khiến hàng tồn kho của doanh nghiệp nhiều hơn.

+Tài sản cố định: có xu hướng giảm dần qua các năm, tuy nhiên vẫn chiếm tỷ trọng lớn

nhất trong tổng tài sản. Năm 2021, tài sản cố định giảm 9% so với năm 2020. Nguyên nhân

là do tài sản tài sản cố định hữu hình và vô hình giảm

- Trong 5 năm gần nhất, các loại nguồn vốn chiếm cơ cấu lớn của doanh nghiệp:

+Nợ ngắn hạn: Từ năm 2018-2020 có xu hướng tăng, tuy nhiên giảm 7% vào năm 2021 và

tăng mạnh 19% vào năm 2022. Nguyên nhân là do Phải trả người bán, vay và nợ thuê tài

chính tăng gấp đối so với năm 2021

+Nợ dài hạn: Từ năm 2018-2019 có xu hướng giảm, nhưng tăng mạnh 30% vào năm 2020,

sau đó giảm dần. Nguyên nhân năm 2020, nợ dài hạn tăng mạnh là do Vay và nợ thuê tài

chính tăng 27.790.201 triệu đồng so với năm 2019

+Vốn chủ sở hữu: Có xu hướng giảm dần qua các năm. Năm 2020, vốn chủ sở hữu giảm

31% so với 2019 là do vốn góp của chủ sở hữu, lợi nhuận sau thuế chưa phân phối giảm mạnh

*Phân tích biến động tuyệt đối(giữ bảng tuyệt đối)(đưa số liệu ,ko biểu đồ) lOMoARcPSD| 40651217

-Các chỉ tiêu tài sản biến động nhiều nhất trong 5 năm gần đây:

+Tiền và các khoản tương đương tiền: Có xu hướng tăng giảm liên tục. Tuy nhiên, giai

đoạn 2020-2021 tăng mạnh 13.662.466 triệu đồng, tăng 175% so với giai đoạn trước; giai

đoạn 2021-2022 giảm mạnh -23.035.102 triệu đồng, giảm 227% so với trước. Nguyên nhân

2020-2021 tăng mạnh là do vào năm 2021, lượng tiền mặt và các khoảng tương đương tiền

tăng. Tuy nhiên, giai đoạn 2021-2022 giảm mạnh là do lượng tiền mặt của công ty giảm

do mua cổ phần của Phúc Long.

+Đầu tư tài chính ngắn hạn: Từ năm 2018-2021 có xu hướng giảm, tuy nhiên giai đoạn

2021-2022 tăng đột biến 3.440.919 triệu đồng, tăng 1.025% so với giai đoạn trước. Nguyên

nhân là do Doanh nghiệp tăng cường đầu tư vào chứng khoán kinh doanh

+Các khoản phải thu ngắn hạn: Từ năm 2018-2021 có xu hướng giảm, tuy nhiên giai đoạn

2021-2022 tăng mạnh 7.712.184 triệu đồng, tăng 116% so với giai đoạn trước. Nguyên

nhân là do Phải thu khách hàng và Phải thu ngắn hạn khác tăng mạnh

+Tài sản cố định: Giai đoạn 2020-2021 giảm mạnh -15.718.736 triệu đồng, giảm 36% so

với giai đoạn trước và giai đoạn 2021-2022 tăng trở lại, tăng 7.809.664 triệu đồng, tăng

16%. Nguyên nhân giai đoạn 2020-2021 giảm mạnh là do vào năm 2021, tài sản cố định

hữu hình và vô hình giảm.

-Các chỉ tiêu nguồn vốn biến động nhiều nhất trong 5 năm gần đây: lOMoARcPSD| 40651217

+Nợ ngắn hạn: Từ năm 2018-2021, nợ ngắn hạn có xu hướng giảm, tuy nhiên giai đoạn

2021-2022 tăng mạnh 35.099.868 triệu đồng, tăng 100,2% so với giai đoạn trước. Nguyên

nhân là do vào năm 2022, phải trả ngắn hạn khác và vay và nợ thuê tài chính tăng mạnh.

+Nợ dài hạn: Giai đoạn 2019-2020 tăng mạnh 36.701.734 triệu đồng, tăng 246%. Do Vay

và nợ thuê tài chính và dự phòng phải trả dài hạn tăng mạnh. Giai đoạn 2020-2021 giảm

39.537.604 triệu đồng, giảm 253% do vay và nợ thuê tài chính giảm

+Vốn chủ sở hữu: Giai đoạn 2019-2020 giảm -44.666.857 triệu đồng, giảm 104% so với

giai đoạn trước. Do lợi nhuận sau thuế giảm mạnh. Giai đoạn 2020-2021 tăng 44.164.501

triệu đồng, tăng 121%. Nguyên nhân là do vào năm 2021, doanh thu thuần của Masan tăng

mạnh. Tuy nhiên, giai đoạn 2021-2022 giảm -23.006.286 triệu đồng, giảm 83%. Vì vào

năm 2022, doanh thu thuần và lợi nhuận sau thuế giảm

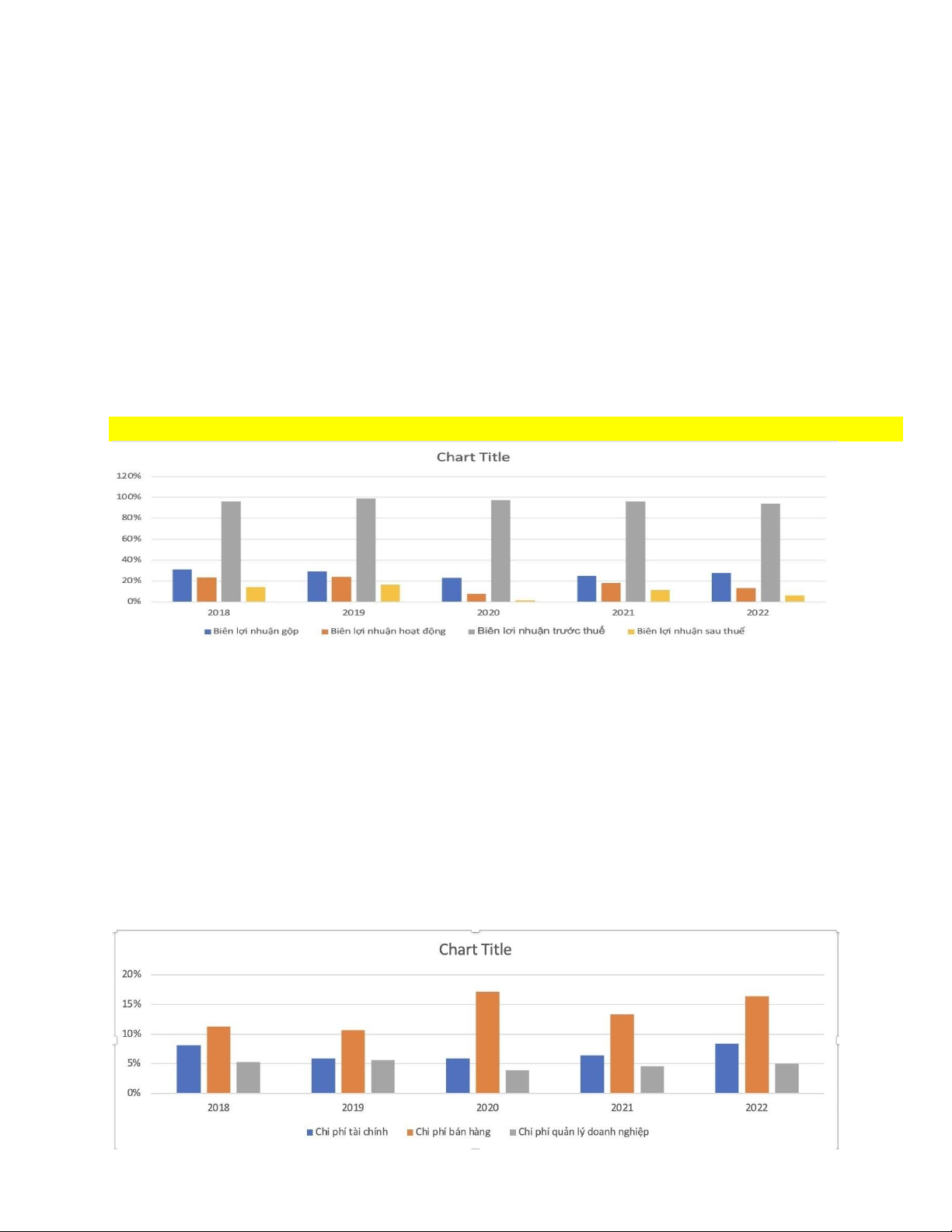

2. Phân tích biên lợi nhuận và cấu trúc chi phí(gom 5 dòng)

-Biên lợi nhuận gộp: Khả năng sinh lãi ổn định (trên 20%). Tuy nhiên, sự sụt giảm đáng

kể vào năm 2020 là do giá bán hàng và dịch vụ cung cấp tăng mạnh

-Biên lợi nhuận hoạt động: có xu hướng giảm dần. Tuy nhiên, xu hướng giảm mạnh (2020)

là một dấu hiệu đáng báo động rằng các khoản chi phí đang quá cao, đặc biệt là chi phí bán hàng

-Biên lợi nhuận sau thuế: Năm 2020, chỉ số chạm đáy khi doanh nghiệp báo lỗ do ảnh

hưởng từ hợp nhất Vincommerce. Năm 2022: Nguyên nhân lớn nhất của con số sụt giảm

này là do phần doanh thu tài chính sụt giảm mạnh 62% so với năm 2021 lOMoARcPSD| 40651217

-Chi phí tài chính: Trong giai đoạn 2018-2021, chi phí tài chính giảm còn 6% và giữ ổn

định qua các năm. Tuy nhiên vào năm 2022, chi phí tài chính chiếm 8%. Do vay và nợ thuê

tài chính và chi phí lãi vay của doanh nghiệp tăng mạnh

-Chi phí bán hàng: Có xu hướng tăng, nhưng tăng mạnh vào năm 2020, chiếm 17% doanh

thu. Nguyên nhân là do để giải phóng hàng tồn kho còn quá nhiều, doanh nghiệp tăng chi

phí quảng cáo, hoa hồng, nhân viên bán hàng

-Chi phí quản lý doanh nghiệp: Có xu hướng tăng đều qua các năm. Tuy nhiên năm 2019

tăng 1%, chiếm 6% doanh thu là do Chi phí cho nhân viên, chi phí cho đồ dùng văn phòng

và chi phí khác cũng tăng cao so với năm trước

II.Phân tích chuyên sâu (gom tb ngành,chỉ so vs tb ngành ,ko có cty)

Câu 1: Các chỉ số tài chính phản ánh “khả năng sinh lời” và “khả năng hoạt động” đã có

sự thay đổi như thế nào trong giai đoạn 5 năm gần nhất ?

Khả năng hoạt động ( gom ck và vòng quay htk)

+ vẽ biểu đồ 2 trục ( theo hình)

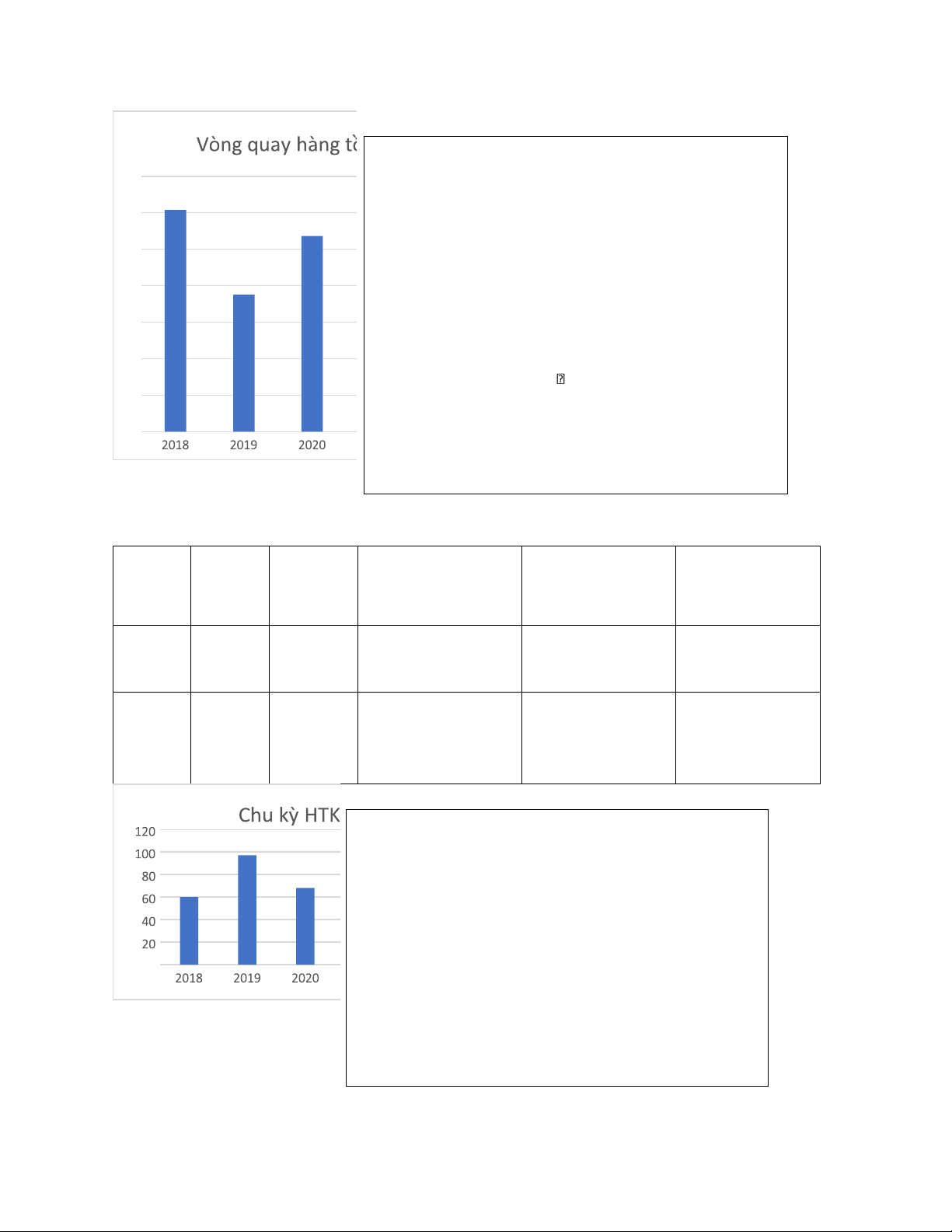

Vòng quay hàng tồn kho

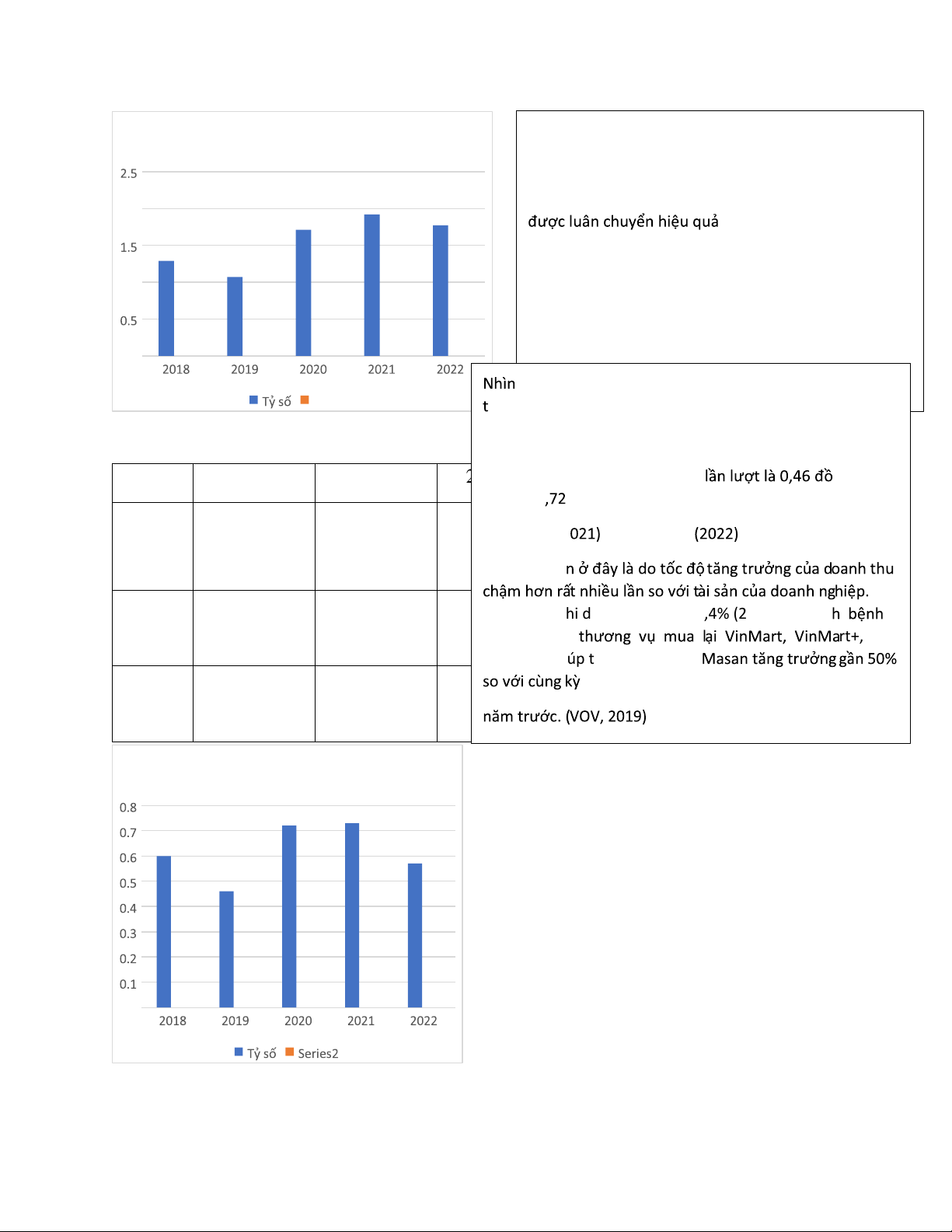

(bỏ bảng số liệu dô phụ lục) 2018 2019 2020 2021 2022 Giá 26.30 26.412 59.329.111 66.493.966 55.154.201 vốn 6.208 .939 hàng bán Hàng 4.333. 9.621. 12.497.917 12.813.391 14.445.345 tồn 191 821 kho Tỷ số 6,07 3,75 5,36 5,25 4,05 lOMoARcPSD| 40651217

Tỷ số vòng quay hàng tồn kho của Masan luôn có sự biến động 7 trong suốt 5 năm

(2018-2022). Bắt đầu ở mức 6,07 lần,cho thấy thời điểm này 6

Masan bán rất chạy hàng, thu được nhiều lợi nhuận, lượng 5

hàng dự trữ trong kho không nhiều. -

Năm 2019, đại dịch Covid đã làm gián đoạn nhiều 4

chiến lược kinh doanh của doanh nghiệp, khiến vòng quay hàng 3

tồn giảm xuống 1,62 lần. 2

Nguyên nhân lượng hàng hóa tồn kho năm này tăng mạnh là vì

doanh nghiệp tăng cường 琀 ch trữ hàng tồn kho khi nhu cầu 1

thị trường thực phẩm cao hơn. (Thời nay/Báo Nhân Dân, 2020) 0 -

Năm 2020-2021, tỷ số vòng quay hàng tồn kho của Masan đã trở về m

ức ổn định và đủ lớn để có thể đáp ứng

được nhu cầu khách hàng.

Chu kỳ hàng tồn kho Năm Năm Năm 2018 2019 Năm 2020 2022 Năm 2021 Tỷ số 6,07 3,75 5,36 5,25 4,05 HTK Chu 60 97 68 70 90 kỳ HTK -

Chu kỳ trung bình hàng tồn tăng vào cuối năm

2019 và giảm dần đều về mức ổn định trong hai năm 琀 椀 ếp theo. -

Năm 2019, chu kỳ trung bình hàng tồn kho kéo

dài từ 60 lên đến 97 ngày (2019) do tác động từ đại dịch

Covid, làm gián đoạn nhiều chiến lược kinh doanh của 0 doanh nghiệp. -

Sau đó chu kỳ kỳ trung bình hàng tồn kho trở về

mức 70-77 ngày, khá gần với trung bình năm 2018 cho

thấy doanh nghiệp cũng đã đưa ra các sách lược kịp thời

để vượt qua giai đoạn khó khăn của đại dịch. lOMoARcPSD| 40651217

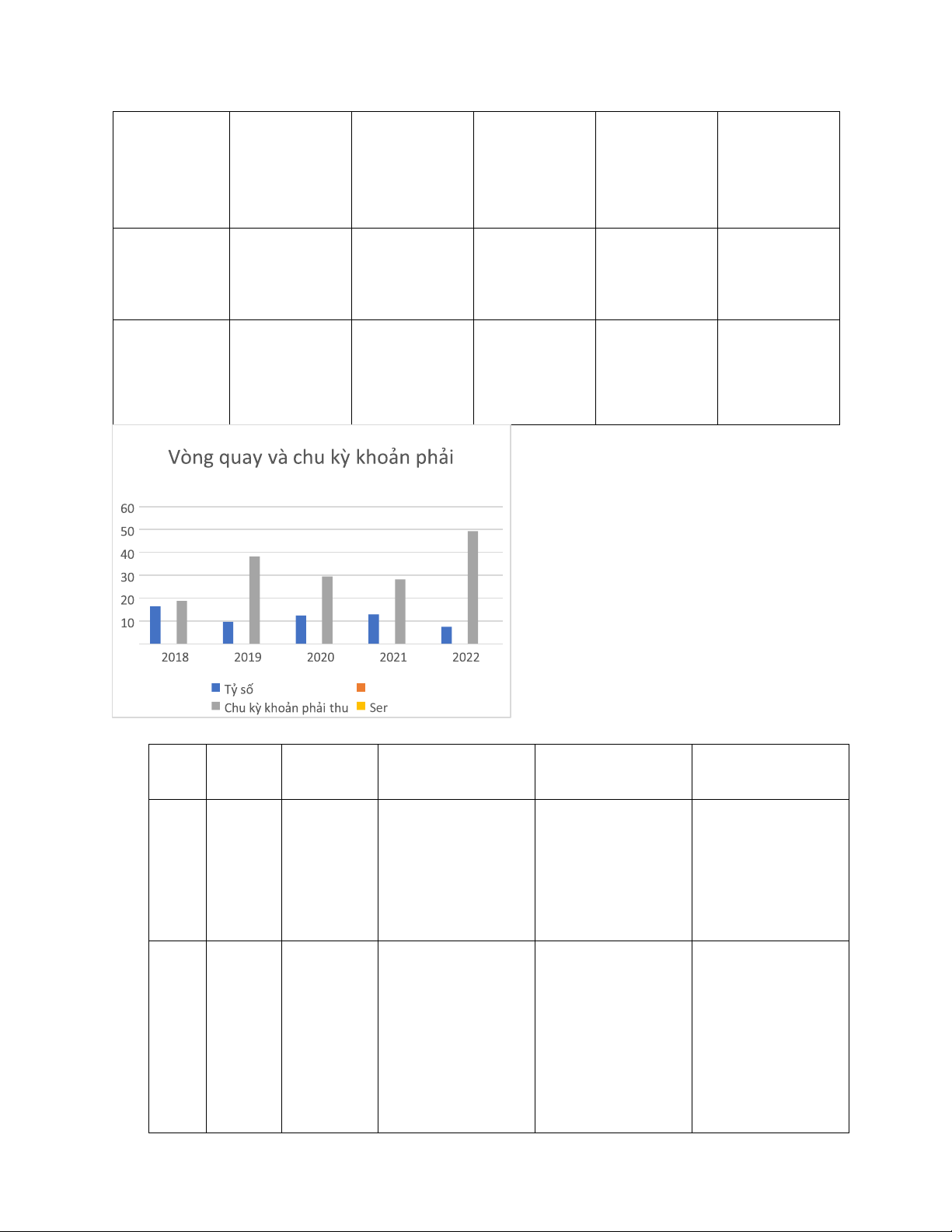

Vòng quay và chu kỳ khoản phải thu

-Nhìn vào trung bình các năm thì Masan có khả năng thu

hồi 琀椀 ền từ khách hàng tốt, nhờ chính sách bán hàng tối

ưu nên thời gian doanh nghiệp bị chiếm dụng vốn chỉ từ

19-50 ngày. Tuy nhiên, với kỳ hạn thanh toán ngắn thì sẽ

khó hấp dẫn khách mua hàng và giảm ưu thế cạnh tranh trên thị trường.

-Riêng năm 2019, kỳ thu nợ trung bình tăng vọt đến 38

ngày. Nguyên nhân của hiện tượng này là có sự gia tăng

các khoản phải thu khi hàng hóa được 琀椀 êu thụ nhiều

hơn, nhưng công ty lại thay đổi chính sách bán hàng, 琀椀

ến hành chậm công tác thu hồi nợ vì phần lớn đối tác của

công ty đều đang gặp khó khăn về tài chính trong mùa dịch.

-Năm 2022 hệ số này thấp thì số 琀椀 ền của doanh nghiệp

bị chiếm dụng ngày càng nhiều, lượng 琀椀 ền mặt sẽ ngày

càng giảm, làm giảm sự chủ động của doanh nghiệp trong

việc tài trợ nguồn vốn lưu động trong sản xuất và có thể

doanh nghiệp sẽ phải đi vay ngân hàng để tài trợ thêm cho nguồn 2018 2019 2020 2021 2022 Doanh thu 38.187.617 37.354.087 77.217.808 88.628.767 76.189.225 thuần lOMoARcPSD| 40651217 Các khoản 2.412.555 5.417.776 7.051.442 6.634.409 13.929.560 phải thu ngắn hạn Tỷ số 16,39 9,54 12,39 12,95 7,41 Chu kỳ 18,8 38,2 49,25 khoản phải thu 29,45 28,18 thu 0 Series2 Series4

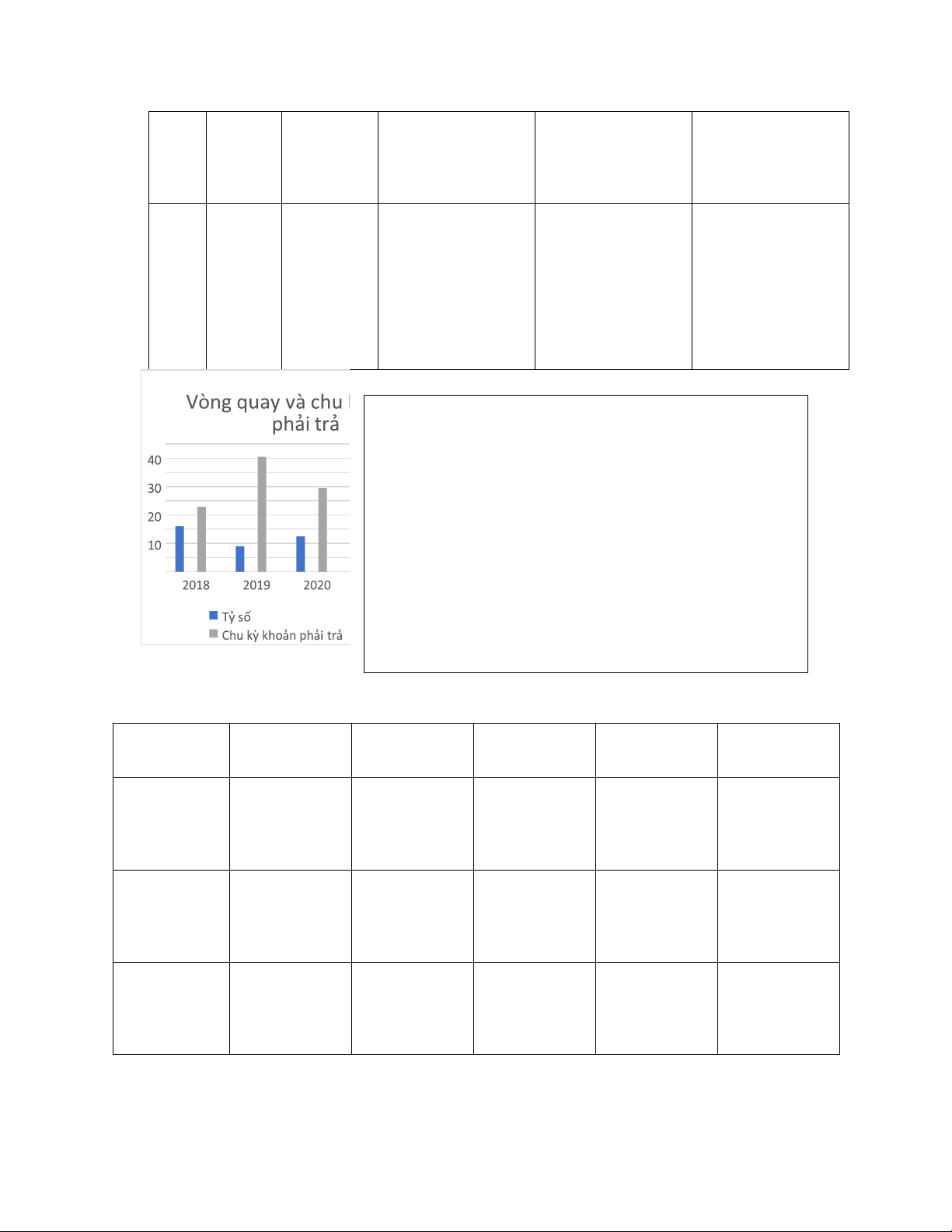

Vòng quay và chu kỳ khoản phải trả 2018 2019 2020 2021 2022 Doa 38.187 37.354.0 77.217.808 88.628.767 76.189.225 nh .617 87 thu thuầ n Phải 2.668. 5.635.39 6.832.649 7.970.287 7.489.371 trả 610 5 ngư ời bán ngắn hạn lOMoARcPSD| 40651217 Tỷ 16,00 9,00 số 12,39 11,97 9,86 Chu 22,8 40,5 29,45 30,49 37,02 kỳ khoả n phải trả

Tương tự kỳ thu nợ bình quân, chỉ số kỳ chi trả trung bình

của Masan cũng có sự chênh lệch rõ ràng vào năm 2019.

Bình quân cứ 22,8 ngày doanh nghiệp trả nợ

cho người bán một lần (2018) thì năm 2019 đã tăng lên 40,5

ngày và lần lượt 29,45;30,49;37.02 ngày trong ba năm 琀椀 ếp theo. 0

- Ta thấy được Masan quản lý các khoản phải trả khá hiệu

quả. Tuy chỉ kéo dài được thời gian chiếm dụng vốn đến

40,5 ngày vào thời điểm mùa dịch, nhưng sau đó doanh

nghiệp vẫn luôn duy trì được kỳ chi trả trên mức

Vòng quay tài sản cố định 2018 2019 2020 2021 2022 Doanh thu 38.187.617 37.354.087 77.217.808 88.628.767 76.189.225 thuần Tài sản cố 29.203.764 40.791.699 49.582.187 42.653.939 43.535.355 định Tỷ số 1,29 1,07 1,71 1,92 1,77 lOMoARcPSD| 40651217

Từ năm 2018 đến năm 2022, hệ số tăng lên cho thấy

Vòng quay tài sản cố định

mỗi đồng tài sản cố định của doanh nghiệp trong một

kỳ sẽ tạo ra nhiều đồng doanh thu hơn và các tài sản

cốđịnh được sử dụng nhiều vòng hơn. Tài sản cố định 2 1 0 v

ào biểu đồ, ta rất dễ để nhận định Masan sử dụng Series2

ổng tài sản không hiệu

Vòng quay tổng tài sản

quả. Năm 2018, 1 đồng tổng tài sản tạo 2018 2019 20 20 ra 0,6 đồng d 2021 oanh thu thuần và 2022 ng (2019); 0 đ ồng (2020); Doanh 38.187.617 37.354.087 217.808 77. 88.628.767 76.189.225 thu 0 ,73 đồng (2 và 0,58 đồng thuần Nguyên nhâ Tổng 64.578.613 97.297.251 11 5.736.562 126.093.471 141.342.815 Đáng kể là hi k doanh thu giảm ,4 1 % (2019) do dịc tài sản phát tán thì rt+, VinEco đã úp gi tổng tài sản của Tỷ số , 0 60 0 , 46 0 , 7 2 0 , 73 0 57 , Vòng quay tổng tài sản 0 lOMoARcPSD| 40651217 5 0

Khả năng sinh lời ( biên LN gom thành 1,lấy cấu trúc )

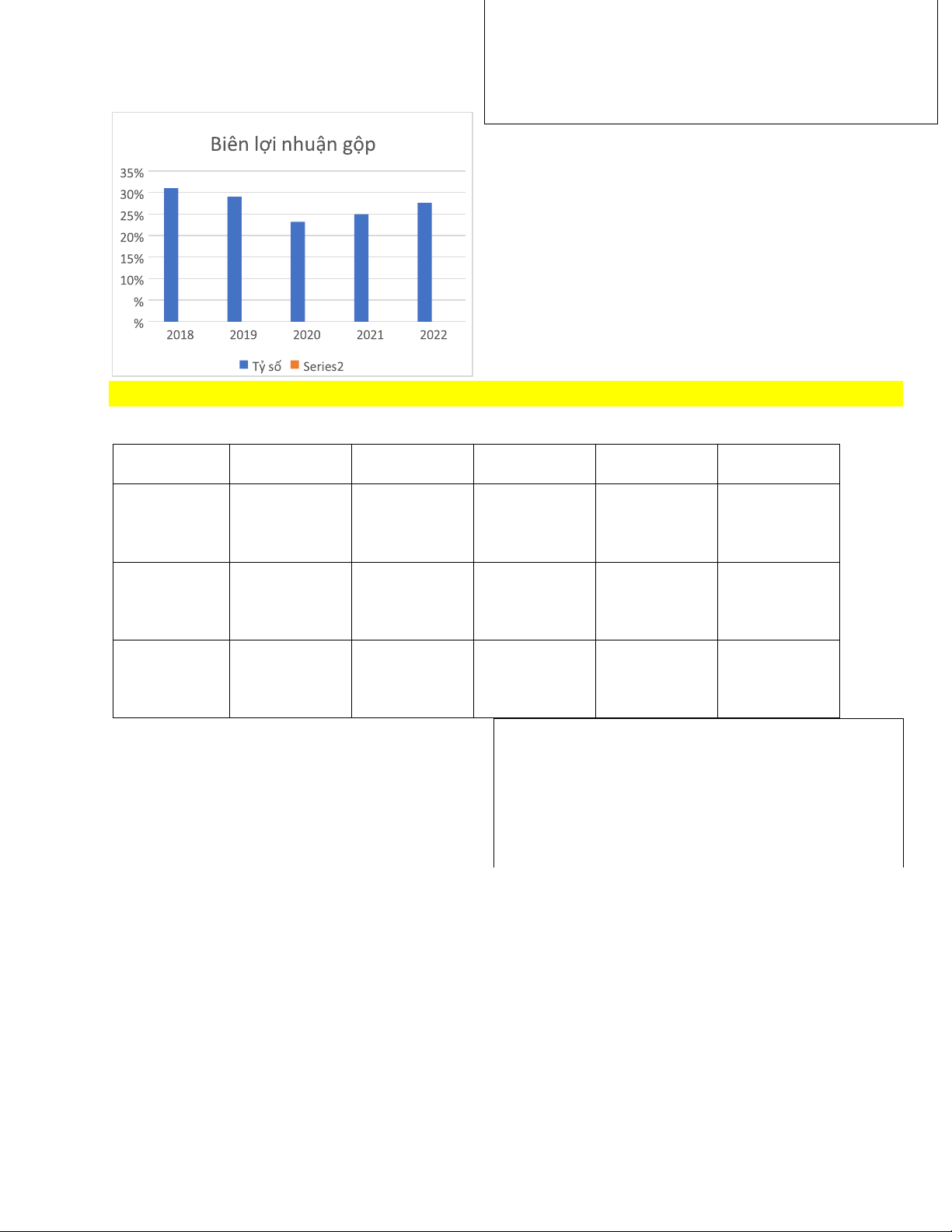

Biên lợi nhuận gộp 2018 2019 2020 2021 2022 Doanh thu 38.187.617 37.354.087 77.217.808 88.628.767 76.189.225 thuần Gía vốn 26.306.208 26.412.939 59.329.111 66.493.966 55.154.201 hàng bán Tỷ số 31% 29% 23,17% 24,97% 27,61%

Với lợi nhuận gộp cao, ta thấy doanh nghiệp có 琀椀 ềm

năng tăng trưởng, phát triển với khả năng sinh lãi ổn định (trên 20%).

- Sự sụt giảm đáng kể vào năm 2020 là do giá bán hàng và

dịch vụ cung cấp tăng mạnh (~47%) khi Masan vừa mua lại lOMoARcPSD| 40651217

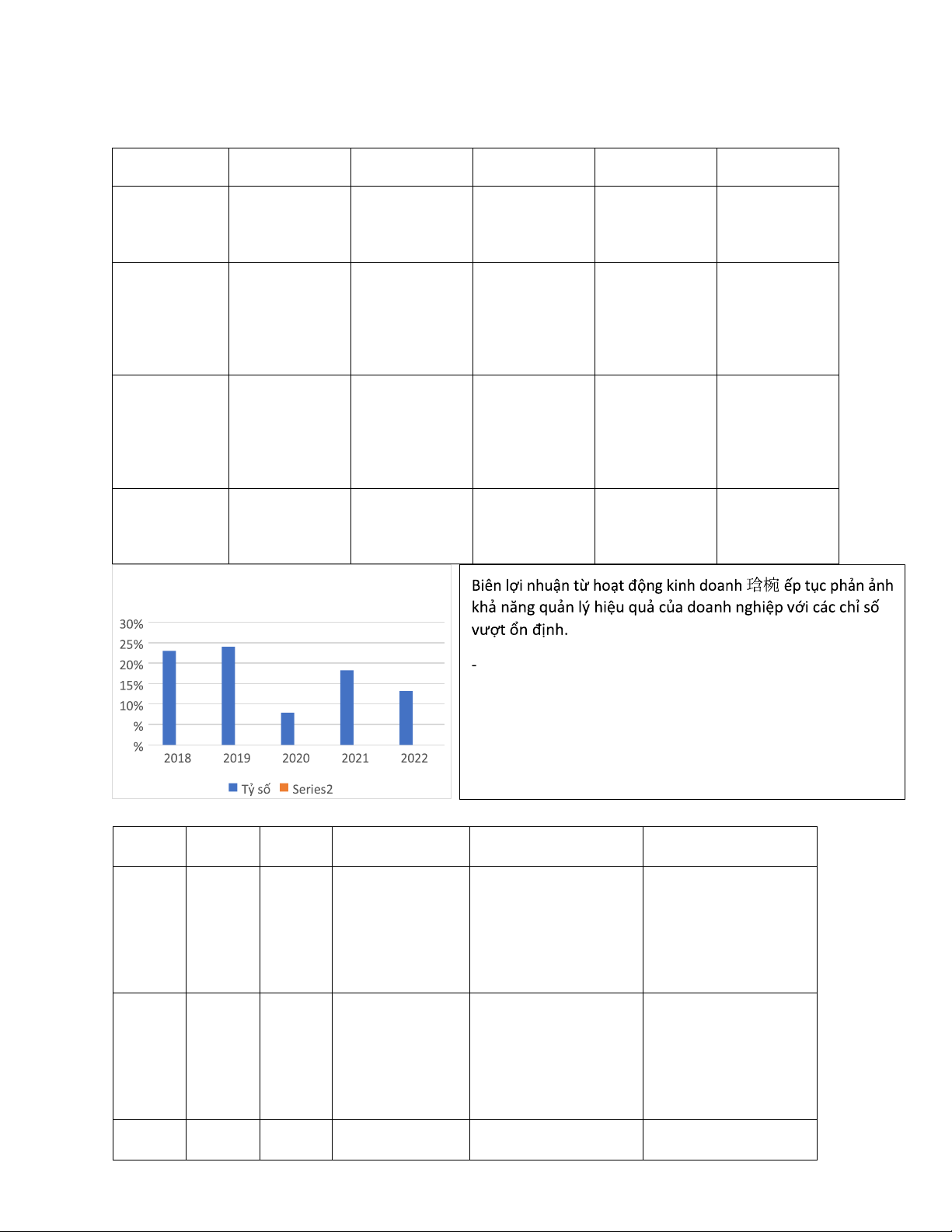

Biên lợi nhuận hoạt động 2018 2019 2020 2021 2022 Doanh thu 38.187.617 37.354.087 77.217.808 88.628.767 76.189.225 thuần Tổng lợi 6.243.824 7.105.090 2.324.839 11.488.784 5.147.150 nhuận kế toán trước thuế Chi phí lãi 2.667.531 1.866.015 3.770.283 vay 4.669.426 4.847.702 Tỷ số 23% 24% 7 ,89% 18 ,23% 13 ,12%

Biên lợi nhuận hoạt động Tuy

nhiên, xu hướng giảm mạnh (2020) là một dấu hiệu

đáng báo động rằng các khoản chi phí đang quá cao, đặc biệt

là chi phí bán hàng (tăng hẳn 10.000 tỷ so 5 0 với 2019). (Cafebiz, 2021)

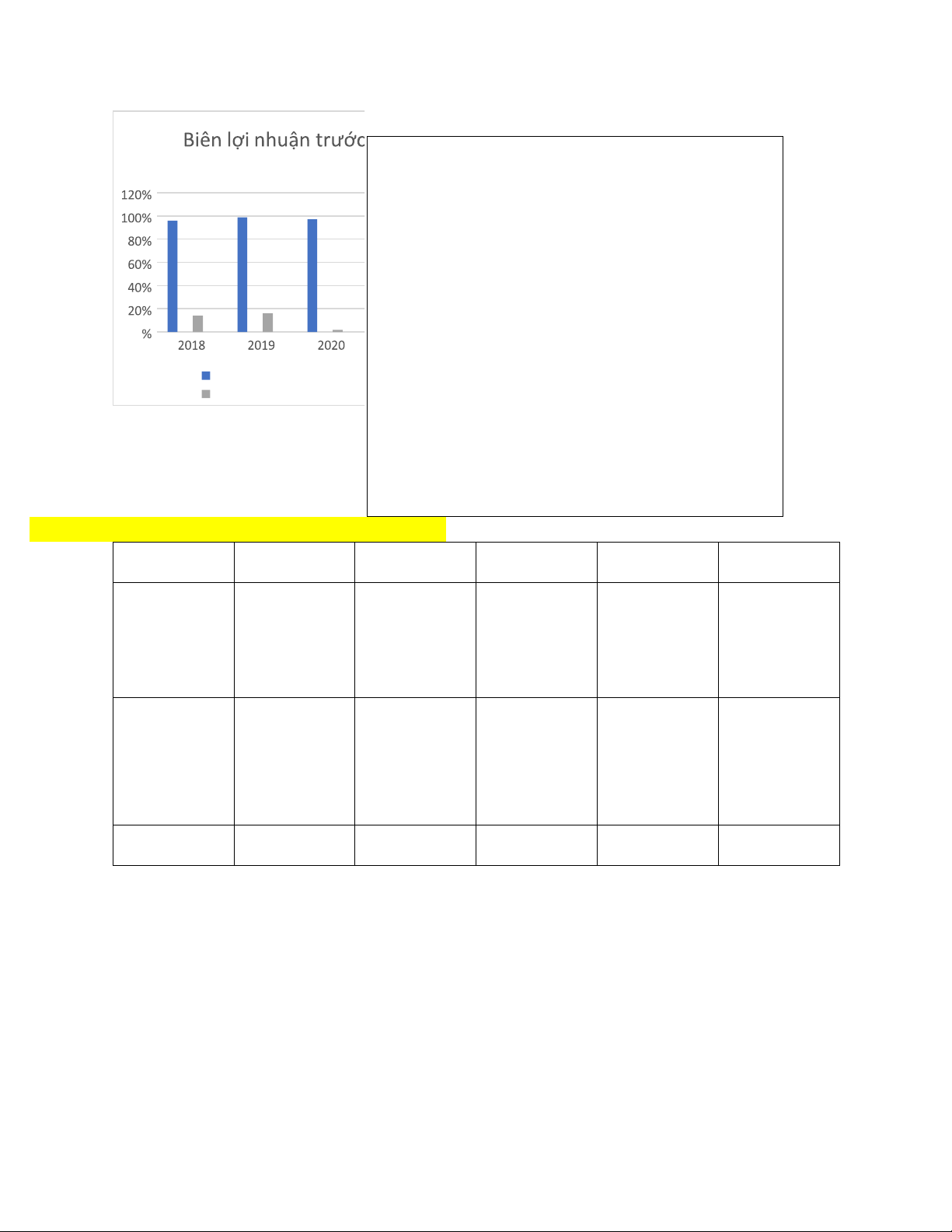

Biên lợi nhuận trước thuế và sau thuế 2018 2019 2020 2021 2022 Biên 96% 99% 97,25% 96,04% 93,89% lợi nhuận trước thuế Biên 14% 16% 1,77% 11,25% 6,22% lợi nhuận sau thuế lOMoARcPSD| 40651217

Lợi nhuận ròng phân bổ cho cổ đông của Masan luôn thuế

vượt mức 10% và ổn định qua các năm.

- Năm 2020, chỉ số chạm đáy với con số đáng báo động 1

khi doanh nghiệp báo lỗ do ảnh hưởng từ hợp nhất

Vincommerce (phân bổ lại lợi thế thương

mại và định giá tài sản theo yêu cầu của VAS - Chuẩn mực Kế toán Việt Nam). 0

(Báo Người Đồng Hành, 2021)

Biên lợi nhuận trước thuế -Năm 2022: Nguyên nhân lớn nhất của con số sụt giảm

Biên lợi nhuận sau thuế

này là do phần doan h thu tài chính sụt giảm mạnh 62%

so với năm 2021, chỉ còn 2.575 tỷ đồng. Sở dĩ trong năm

2021, doanh thu tài chính của Masan tăng cao là do

công ty chuyển nhượng mảng thức ăn chăn nuôi, ghi nhận vào quý 4/2021.

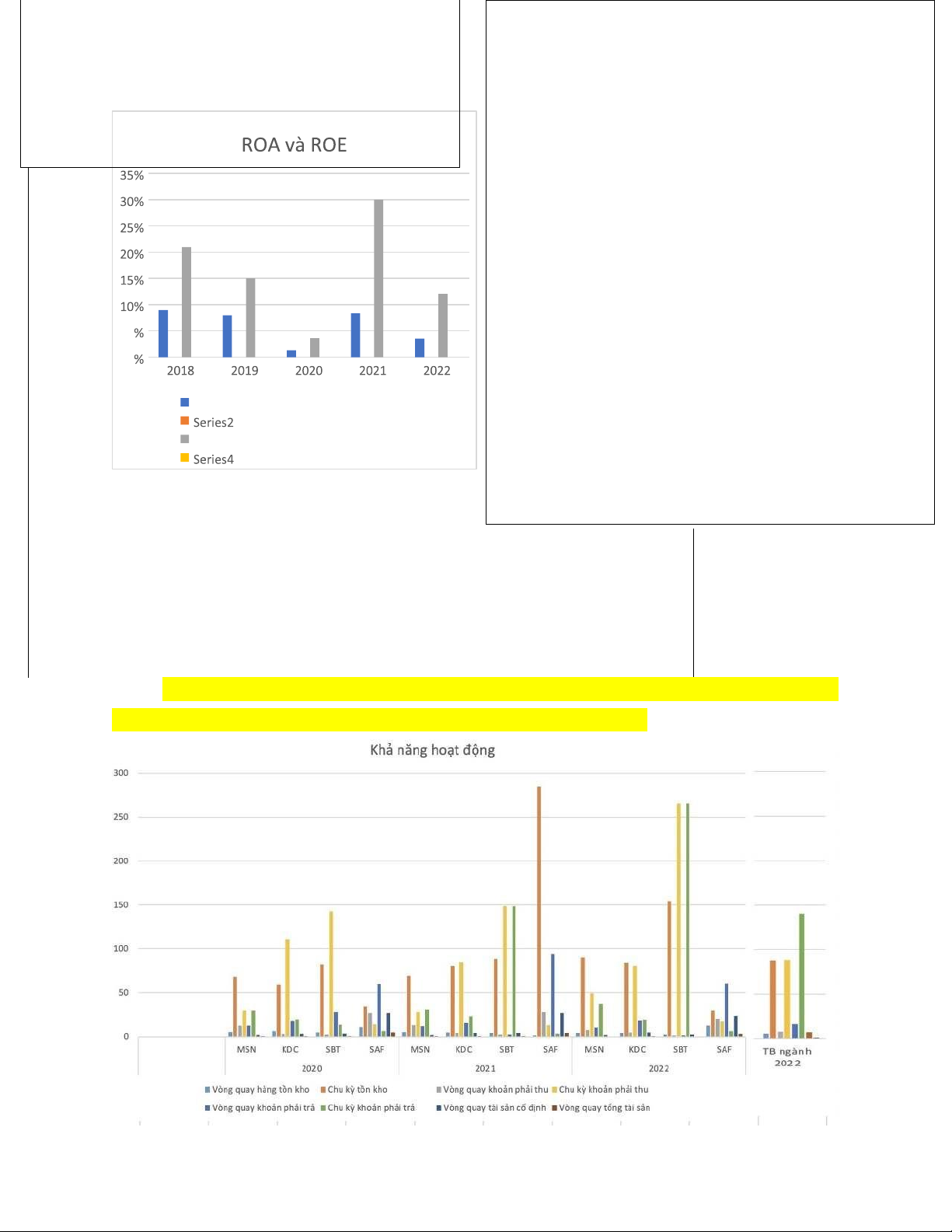

ROA và ROE ( ptich dupont) 2018 2019 2020 2021 2022 ROA(Tỷ 9% 8% 1,31% 8,35% 3,56% suất sinh lợi/tổng tài sản) ROE( Tỷ 21% 15% 3,63% 29,99% 12,04% suất sinh lợi/vốn chủ sở hữu) lOMoARcPSD| 40651217

Chỉ số ROA có xu hướng giảm ngay sau khi đạt mức tăng cao nhất 9% (2018)

- Năm 2020, tỷ suất sinh lợi trên tổng tài sản cực kỳ thấp do

hai chỉ 琀椀 êu lợi nhuận

sau thuế và tổng tài sản đều có sự biến động lớn từ thương vụ mua lại VinComerce Với nhóm tỷ

(cụ thể lợi nhuận sau thuế giảm ~78,1% so với 2019; tổng tài số sinh

sản thì tăng trưởng vượt cả mức 100 nghìn tỷ). (Cafebiz, lời, ta 2021) thấy

-Năm 2021(8,35%)cho thấy doanh nghiệp sử dụng tài sản Masan có

ngày càng hiệu quả và tối ưu được các nguồn lực sẵn có. khả năng sinh lời 5

So với năm 2021 thì năm 2022, “ông lớn” ngành bán lẻ ghi tương

nhận ROA sụt giảm từ 8,35% 0 đối cao

(2021) xuống 3,56%.Với nhiều nguyên nhân đến từ: lợi nhuận so với

ROA(Tỷ suất sinh lợi/tổng tài sản)

sau thuế hợp nhất năm 2022 sụt giảm mặt bằng chung và

ROE( Tỷ suất sinh lợi/vốn chủ sở hữu)

chủ yếu do khoản thu nhập một lần từ việc chuyển giao tăng

mảng thức ăn chăn nuôi trong quý cuối năm

trưởng rất đều đặn qua các năm. Doanh nghiệp đã sử dụng vốn

2021.Nửa đầu năm 2022, môi trường kinh doanh trở

vay có hiệu quả nên đã khuếch đại được tỷ suất sinh lợi trên vốn

cổ phần cao hơn tỷ suất sinh lợi trên tổng tài sản.

-chỉ số ROE năm 2020 là 3,63%, tăng mạnh vào năm 2021

với con số ấn tượng(29,99%) và có dấu hiệu sụt giảm ở năm 2022

-Trong năm 2022, doanhnghiệp có gặp khó khăn trong kiểm soát nguồn vốn vay nên chỉ số

ROE có sự sụt giảm đáng kẻ.

Câu 2: Đối chiếu khả năng sinh lời và khả năng hoạt động với mức trung bình ngành

và các doanh nghiệp tiêu biểu trong ngành(gomn chung câu 1) *Khả năng hoạt động:

Tài liệu liên quan:

-

Phân tích các mô hình kinh tế | Kinh tế vĩ mô | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

356 178 -

Đề Tài : Tiểu luận chính sách tài khóa Việt Nam năm 2009 | Kinh tế vĩ mô | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

358 179 -

Đề cương ôn tập kinh tế Vĩ Mô lý thuyết và bài tập có đáp án | Kinh tế vĩ mô | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 566 -

Bài tập IUH KTVM - Bài tập môn Kinh tế vĩ mô của IUH | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

767 384 -

Trắc nghiệm Kinh tế vĩ mô SGK IUH - Kinh tế vĩ mô | Đại học công nghiệp HCM

1.2 K 575