Phòng Chống Gian Lận Xuất Xứ Hàng Hóa | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

Trong hoạt động thương mại, việc xác định nguồn gốc của một sản phẩm không chỉ giúp người tiêu dùng an tâm về chất lượng mà còn ảnh hưởng trực tiếp đến thuế quan, chính sách nhập khẩu và các quy định thương mại quốc tế. Tài liệu được sưu tầm gồm 26 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

BÀI TẬP LỚN MÔN NGHIỆP VỤ HẢI QUAN 1

Đề tài: Hải quan trong phòng chống gian lận xuất xứ hàng hóa xuất nhập khẩu

Giảng viên hướng : TS. Nguyễn Quang Huy dẫn Lớp học phần : TMQT1111(125)_02 Nhóm : 3 Thành viên nhóm

Trần Thị Khánh Linh 11234120 Nguyễn Mai Linh 11234114 Cao Phương Thảo 11234153 Đặng Hoàng Anh 11234064

Hà Nội, tháng 9 năm 2025 lOMoAR cPSD| 58137911

STT Họ và tên MSV Nhiệm vụ Đóng góp 1 Trần Thị

11234120 Phụ trách nội dung phần nguyên 100% Khánh Linh

nhân và các hình thức trong gian lận

xuất xứ hàng hóa; thuyết trình 2

Đặng Hoàng 11234064 Phụ trách nội dung phần giải pháp 100% Anh

giúp phòng ngừa và ngắn chặn tình

trạng gian lận xuất xứ hàng hóa; thuyết trình 3

Nguyễn Mai 11234114 Phụ trách nội dung phần khái niệm 100% Linh

và các quy tắc xuất xứ hàng hóa; thuyết trình 4

Cao Phương 11234153 Phụ trách nội dung phần nguyên 100% Thảo

nhân và các hình thức trong gian lận

xuất xứ hàng hóa; làm slide lOMoAR cPSD| 58137911 MỤC LỤC LỜI MỞ

ĐẦU......................................................................................................1 NỘI

DUNG..........................................................................................................2 I.

Tổng quan về xuất xứ hàng hóa ......................................................................... 6

1.1 Khái niệm về xuất xứ hàng hóa ................................................................. 6 1.2 Quy tắc xuất

xứ..........................................................................................2 ........................... 6

1.3 Giấy chứng nhận xuất xứ hàng hóa C/O .................................................. 8

1.4 Vai trò của xuất xứ hàng hóa .................................................................... 11

II. Các hình thức và nguyên nhân trong gian lận xuất xứ hàng hóa ............ 12

2.1 Các hình thức gian lận xuất xứ hàng hóa .............................................. 12

2.2 Các nguyên nhân dẫn đến gian lận xuất xứ hàng hóa .......................... 16

III. Thực trạng, hoạt động và các ảnh hưởng của gian lận trong xuất xứ hàng

hóa ....................................................................................................................... 17

3.1 Thực trạng gian lận xuất xứ hàng hóa xuất nhập khẩu ....................... 17

3.2 Hoạt động phòng chống gian lận xuất xứ hàng hóa xuất nhập khẩu .. 18

3.3 Ảnh hưởng của gian lận trong xuất xứ hàng hóa .................................. 18

IV. Các giải pháp trong phòng chống gian lận xuất xứ hàng hóa ................. 20

4.1 Các giải pháp từ phía nhà nước .............................................................. 20

4.2 Các giải pháp từ phía doanh nghiệp ....................................................... 21

4.3 Các giải pháp từ phía cán bộ hải quan ................................................... 22

4.4 Các giải pháp từ các tổ chức cung cấp chứng chỉ C/O ......................... 23

4.5 Các giải pháp từ phía người tiêu dùng ................................................... 24 lOMoAR cPSD| 58137911

KẾT LUẬN........................................................................................................22

TÀI LIỆU THAM KHẢO................................................................................23 LỜI MỞ ĐẦU

Trong xu thế toàn cầu hóa và hội nhập kinh tế quốc tế sâu rộng hiện nay,

thương mại quốc tế đã và đang trở thành động lực quan trọng thúc đẩy sự phát triển

kinh tế của các quốc gia, trong đó có Việt Nam. Quá trình ký kết và thực thi hàng

loạt hiệp định thương mại tự do (FTA) song phương và đa phương, đặc biệt là

những FTA thế hệ mới như CPTPP hay EVFTA, đã mở ra nhiều cơ hội cho hàng

hóa Việt Nam thâm nhập các thị trường lớn với mức thuế quan ưu đãi và điều kiện

tiếp cận thuận lợi. Tuy nhiên, đi cùng với những cơ hội ấy cũng là không ít thách

thức, trong đó gian lận xuất xứ hàng hóa nổi lên như một hiện tượng ngày càng

phức tạp và khó kiểm soát.

Xuất xứ hàng hóa không chỉ mang ý nghĩa xác định “quốc tịch” của sản phẩm

mà còn là căn cứ để áp dụng thuế quan, hạn ngạch, các biện pháp phòng vệ thương

mại và nhiều chính sách quản lý nhập khẩu, xuất khẩu khác. Trong bối cảnh chuỗi

cung ứng toàn cầu ngày càng đan xen, việc xác định xuất xứ càng trở nên phức

tạp, dễ bị lợi dụng để thực hiện các hành vi gian lận.

Tình trạng gian lận xuất xứ không chỉ làm giảm uy tín của hàng hóa Việt Nam

mà còn gia tăng nguy cơ các quốc gia nhập khẩu áp dụng các biện pháp phòng vệ

thương mại nghiêm ngặt hơn đối với hàng hóa Việt Nam, dẫn đến ảnh hưởng tiêu

cực tới kim ngạch xuất khẩu của nước ta. Mặc dù trong những năm gần đây, hệ

thống pháp luật liên quan đến xuất xứ hàng hóa ở Việt Nam đã được hoàn thiện,

quy trình thủ tục đã nhanh chóng và chặt chẽ hơn, nhưng vẫn còn một số vấn đề

cần phải giải quyết triệt để.

Chính từ thực tiễn và tầm quan trọng của vấn đề đó, nhóm nghiên cứu lựa

chọn đề tài “Hải quan trong phòng chống gian lận xuất xứ hàng hóa xuất nhập

khẩu”. Bài nghiên cứu hướng đến việc hệ thống hóa cơ sở lý luận, phân tích thực

trạng, chỉ ra nguyên nhân, đánh giá tác động và đề xuất các giải pháp khả thi nhằm lOMoAR cPSD| 58137911

nâng cao hiệu quả công tác phòng chống gian lận xuất xứ. Qua đó, nghiên cứu

không chỉ khẳng định vai trò trung tâm của hải quan trong bảo vệ lợi ích quốc gia

mà còn nhấn mạnh sự cần thiết của sự phối hợp đa chiều giữa Nhà nước, doanh

nghiệp, tổ chức cấp C/O và người tiêu dùng trong việc xây dựng một môi trường

thương mại minh bạch, công bằng và bền vững. lOMoAR cPSD| 58137911 NỘI DUNG

I. Tổng quan về xuất xứ hàng hóa

1.1 Khái niệm về xuất xứ hàng hóa

Trong hoạt động thương mại, việc xác định nguồn gốc của một sản phẩm không

chỉ giúp người tiêu dùng an tâm về chất lượng mà còn ảnh hưởng trực tiếp đến thuế

quan, chính sách nhập khẩu và các quy định thương mại quốc tế. Khái niệm xuất xứ

hàng hóa ra đời nhằm xác định quốc gia hoặc khu vực nơi sản phẩm được sản xuất

hoặc gia công đáng kể. Đây là yếu tố quan trọng trong các hiệp định thương mại tự

do, giúp doanh nghiệp hưởng ưu đãi thuế và đảm bảo tuân thủ các quy định pháp lý

khi xuất nhập khẩu hàng hóa.

Phụ lục chuyên đề K của Công ước Kyoto sửa đổi năm 1999 đưa ra khái niệm:

“Nước xuất xứ của hàng hóa là nước tại đó hàng hóa được chế biến hoặc sản xuất,

phù hợp với tiêu chuẩn được đặt ra nhằm mục đích áp dụng trong biểu thuế hải quan,

những hạn chế về số lượng hoặc các biện pháp khác liên quan đến thương mại”.

Điều 1, Hiệp định GATT 1994 định nghĩa: “xuất xứ hàng hóa là “quốc tịch” của

một hàng hóa”. Một cách đơn thuần “hàng hóa hoàn toàn được khai thác, nuôi trồng,

chế biến tại một nước mà không có sự tham gia của hàng hóa nhập khẩu từ nước khác

thì được coi là có xuất xứ từ nước đó”.

Theo Khoản 1 Điều 3 Nghị định 31/2018/NĐ-CP, xuất xứ hàng hóa là nước,

nhóm nước, hoặc vùng lãnh thổ nơi sản xuất ra toàn bộ hàng hóa hoặc nơi thực hiện

công đoạn chế biến cơ bản cuối cùng đối với hàng hóa trong trường hợp có nhiều

nước, nhóm nước, hoặc vùng lãnh thổ tham gia vào quá trình sản xuất ra hàng hóa đó.

Như vậy, xuất xứ hàng hóa là một khái niệm mang tính tương đối, bởi một sản

phẩm hiếm khi được sản xuất hoàn toàn tại một quốc gia hay vùng lãnh thổ duy nhất.

Thay vào đó, quá trình chế tạo thường diễn ra tại nhiều quốc gia, với các công đoạn

sản xuất và lắp ráp khác nhau. Vì vậy, việc xác định và công nhận xuất xứ của hàng

hóa trở nên phức tạp và có thể dẫn đến sự khác biệt trong cách đánh giá giữa các quốc

gia và hệ thống thương mại.

1.2 Quy tắc xuất xứ

Hiệp định quy tắc xuất xứ của WTO định nghĩa: “Quy tắc xuất xứ là những luật,

quy định, quyết định hành chính chung do các thành viên áp dụng để xác định nước

xuất xứ của hàng hóa với điều kiện là quy tắc xuất xứ này không liên quan đến thỏa

thuận thương mại hoặc chế độ thương mại tự chủ có áp dụng ưu đãi thuế quan”

Nguyên tắc xuất xứ hàng hóa là hàng hóa đó phải có xuất xứ tại nước, nhóm

nước, hoặc vùng lãnh thổ nơi thực hiện quy trình sản xuất cuối cùng làm thay đổi cơ lOMoAR cPSD| 58137911

bản hàng hóa đó. Dựa trên nguyên tắc này, quy tắc xuất xứ hàng hóa được chia thành

2 loại là: quy tắc xuất xứ hàng hóa ưu đãi và quy tắc xuất xứ hàng hóa không ưu đãi

1.2.1 Quy tắc xuất xứ hàng hóa ưu đãi

Theo Khoản 2, Điều 3, Nghị định số 31/2018/NĐ-CP ngày 08/03/2018 định

nghĩa: Quy tắc xuất xứ ưu đãi là các quy định về xuất xứ áp dụng cho hàng hóa có

cam kết hoặc thỏa thuận ưu đãi về thuế quan và ưu đãi về phi thuế quan.

Đối với hàng hóa xuất khẩu, hàng hóa nhập khẩu thuộc diện được hưởng chế độ

ưu đãi thuế quan và phi thuế quan, quy tắc xuất xứ ưu đãi được thực hiện theo Điều

ước quốc tế mà Việt Nam ký kết hoặc gia nhập và theo quy định của Bộ Công Thương

hướng dẫn Điều ước quốc tế đó.

Đối với hàng hóa xuất khẩu thuộc diện được hưởng chế độ ưu đãi thuế quan phổ

cập và các ưu đãi đơn phương khác, quy tắc xuất xứ ưu đãi được thực hiện theo quy

định của nước nhập khẩu dành cho các ưu đãi này và theo quy định của Bộ Công

Thương hướng dẫn quy tắc xuất xứ đó.

1.2.2 Quy tắc xuất xứ hàng hóa không ưu đãi

Ở quy tắc này, hàng hóa được chia thành 2 loại: hàng hóa xuất xứ thuần túy và

hàng hóa xuất xứ không thuần túy

Hàng hóa xuất xứ thuần túy là những sản phẩm có nguồn gốc tự nhiên hoặc là

những sản phẩm được gia công hay chế biến không có sự tham gia của nguyên vật

liệu nhập khẩu hoặc không rõ xuất xứ, bao gồm: động vật, thực vật và sản phẩm của

chúng; khoáng sản từ đất, biển; sản phẩm thủy hải sản; sản phẩm thu được từ rừng tự

nhiên. Hàng hóa xuất xứ không thuần túy là hàng hóa có sự tham gia của 2 hay nhiều

nước cùng sản xuất hàng hóa đó, trừ các trường hợp thao tác đơn giản: bảo quản hàng

hóa trong quá trình vận chuyển; lau bụi, sàng lọc, lựa chọn, phân loại, chia cắt từng

phần; thay đổi bao bì; dán nhãn hiệu, nhãn mác; trộn đơn giản các sản phẩm; lắp ráp

đơn giản các bộ phận; kết hợp 2 hay nhiều công việc; giết mổ động vật.

Đối với hàng hóa xuất xứ không thuần túy, để xác định xem lô hàng hóa đó có

xuất xứ từ nước nào thì dựa vào 3 tiêu chí cơ bản sau đây:

Thứ nhất, chuyển đổi mã số HS (CTC). Có nghĩa là nguyên liệu đầu vào là mã

HS này nhưng nguyên liệu đầu ra lại là mã HS khác. Ở tiêu chí này lại tiếp tục được

chia thành 3 tiêu chí nhỏ hơn: thay đổi chương (CC) – đổi 2 chữ số, thay đổi nhóm

(CTH) – đổi 4 chữ số, thay đổi phân nhóm (CTSH) – đổi 6 chữ số.

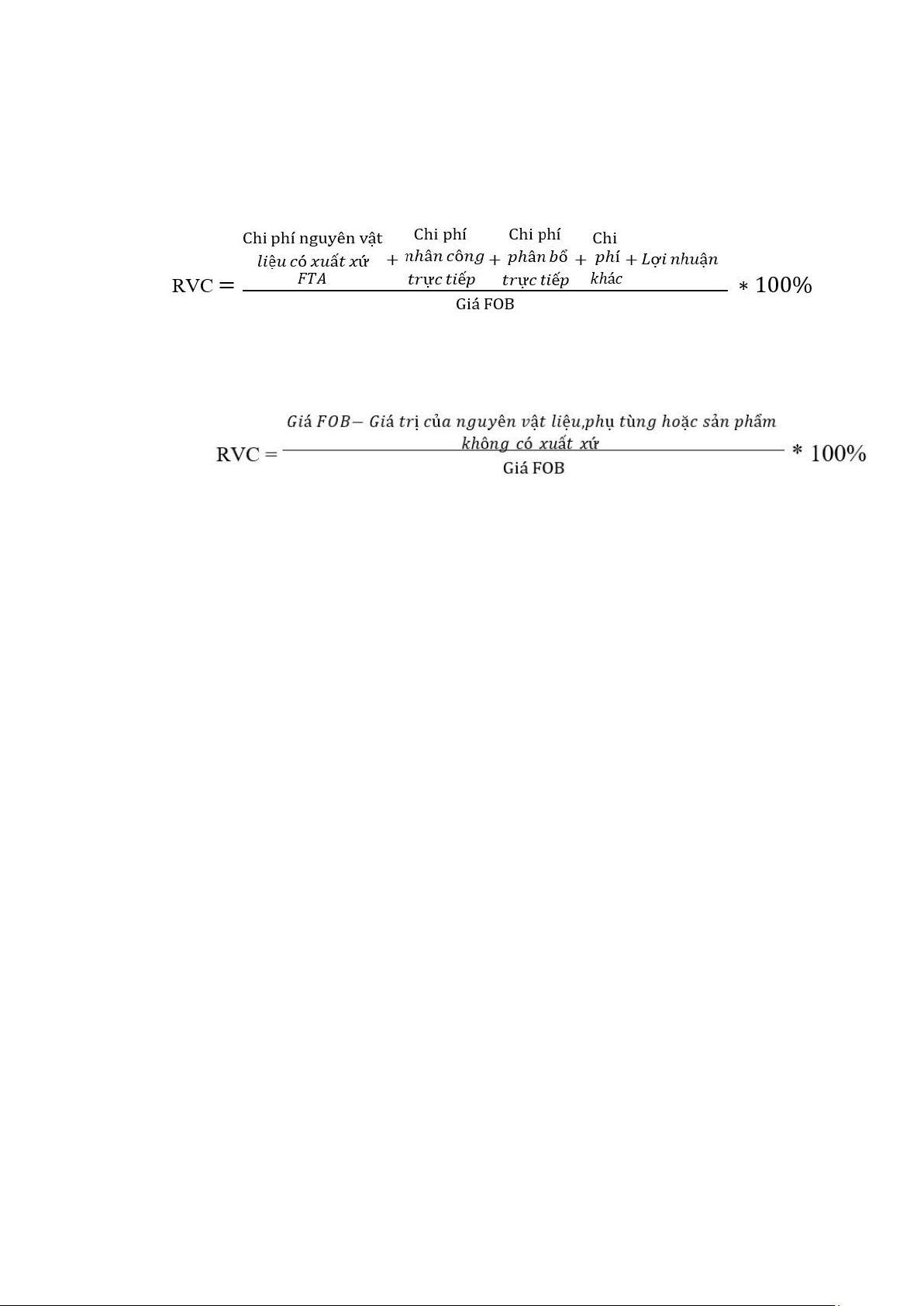

Thứ hai, tiêu chí hàm lượng nội địa (RVC/LVC): Ví dụ hàng hóa được sản xuất

từ Việt Nam, có dùng nguyên liệu bên ngoài nhưng phần đóng góp nguyên liệu của

Việt Nam là lớn nhất (từ 40% trở lên) thì hàng hóa đó được coi là có xuất xứ từ Việt lOMoAR cPSD| 58137911

Nam. Để tính xem phần nguyên liệu đóng góp của 1 quốc gia chiếm bao nhiêu phần trăm, ta có 2 cách tính: - Tính trực tiếp: - Tính gián tiếp:

Thứ ba, tiêu chí hoạt động sản xuất chế biến: Ví dụ Việt Nam nhập kim cương

thô từ nước ngoài để gia công, chế biến rồi xuất khẩu ra nước ngoài thì lô kim cương

đó được coi là có xuất xứ từ Việt Nam.

1.3 Giấy chứng nhận xuất xứ hàng hóa C/O 1.3.1 Khái niệm

Trong thương mại quốc tế, việc xác định xuất xứ hàng hóa không chỉ quan trọng

đối với thuế quan mà còn giúp doanh nghiệp hưởng ưu đãi từ các hiệp định thương

mại. Để chứng minh nguồn gốc hợp lệ của một sản phẩm, giấy chứng nhận xuất xứ

hàng hóa (C/O - Certificate of Origin) được sử dụng như một văn bản do cơ quan

có thẩm quyền cấp, xác nhận nơi sản xuất hoặc gia công đáng kể của hàng hóa. Đây

là yếu tố quan trọng trong xuất nhập khẩu, giúp đảm bảo tuân thủ quy định thương

mại và tạo thuận lợi cho giao dịch quốc tế.

Khoản 4, điều 3, Nghị định số 31/2018/NĐ-CP ngày 08/03/2018: “Giấy chứng

nhận xuất xứ hàng hóa là văn bản hoặc các hình thức có giá trị pháp lý tương đương

do cơ quan, tổ chức thuộc nước, nhóm nước, hoặc vùng lãnh thổ xuất khẩu hàng hóa

cấp dựa trên quy định và yêu cầu liên quan về xuất xứ, chỉ rõ nguồn gốc xuất xứ của hàng hóa đó.”

Giấy chứng nhận xuất xứ hàng hóa không chỉ là bằng chứng xác nhận nguồn

gốc sản phẩm mà còn được ví như "hộ chiếu" xác định quốc tịch của hàng hóa trong

thương mại quốc tế. Tuy nhiên, do sự phát triển và đa dạng hóa trong hoạt động

thương mại cũng như các phương thức quản lý, một số quốc gia có thể cho phép các

công ty được ủy quyền, người xuất khẩu hoặc thậm chí người nhập khẩu trực tiếp cấp

giấy chứng nhận xuất xứ, thay vì chỉ giới hạn ở cơ quan nhà nước có thẩm quyền. lOMoAR cPSD| 58137911

1.3.2 Các mẫu C/O thông dụng tại Việt Nam

Ở Việt Nam hiện nay đang sử dụng nhiều mẫu C/O, bao gồm cả các mẫu C/O

ưu đãi và các mẫu C/O thông thường.

C/O mẫu A (Mẫu C/O ưu đãi dùng cho hàng xuất khẩu của Việt Nam)

C/O form B (Mẫu C/O không ưu đãi dùng cho hàng xuất khẩu của Việt Nam)

C/O mẫu D (các nước trong khối ASEAN)

C/O mẫu E (ASEAN - Trung Quốc)

C/O form EAV (Việt Nam - Liên minh Kinh tế Á – Âu)

C/O mẫu AK (ASEAN - Hàn Quốc), mẫu KV (Việt Nam - Hàn Quốc)

C/O mẫu AJ (ASEAN - Nhật Bản)

C/O mẫu AJ (ASEAN - Nhật Bản)

C/O mẫu AJ (ASEAN - Nhật Bản)

C/O mẫu VJ (Việt nam - Nhật Bản)

C/O mẫu AI (ASEAN - Ấn Độ)

C/O mẫu AANZ (ASEAN - Australia - New Zealand)

C/O mẫu VC (Việt Nam - Chile)

C/O mẫu S (Việt Nam - Lào; Việt Nam – Campuchia)

C/O không chỉ giúp các doanh nghiệp được hưởng những lợi ích về thuế mà còn

đảm bảo rằng hàng hóa đáp ứng các yêu cầu về chất lượng và quy trình sản xuất của

các đối tác quốc tế. Đặc biệt, việc so sánh giữa chứng chỉ xuất xứ của các khu vực

kinh tế khác nhau cho thấy rõ sự khác biệt trong mục đích, quy trình cấp phép và các

quy tắc xuất xứ. Mỗi khu vực có những yêu cầu và tiêu chí riêng biệt, phù hợp với

mục tiêu phát triển kinh tế và bảo vệ lợi ích thương mại của mình. Dưới đây là bảng

so sánh chứng chỉ C/O của ASEAN và EU:

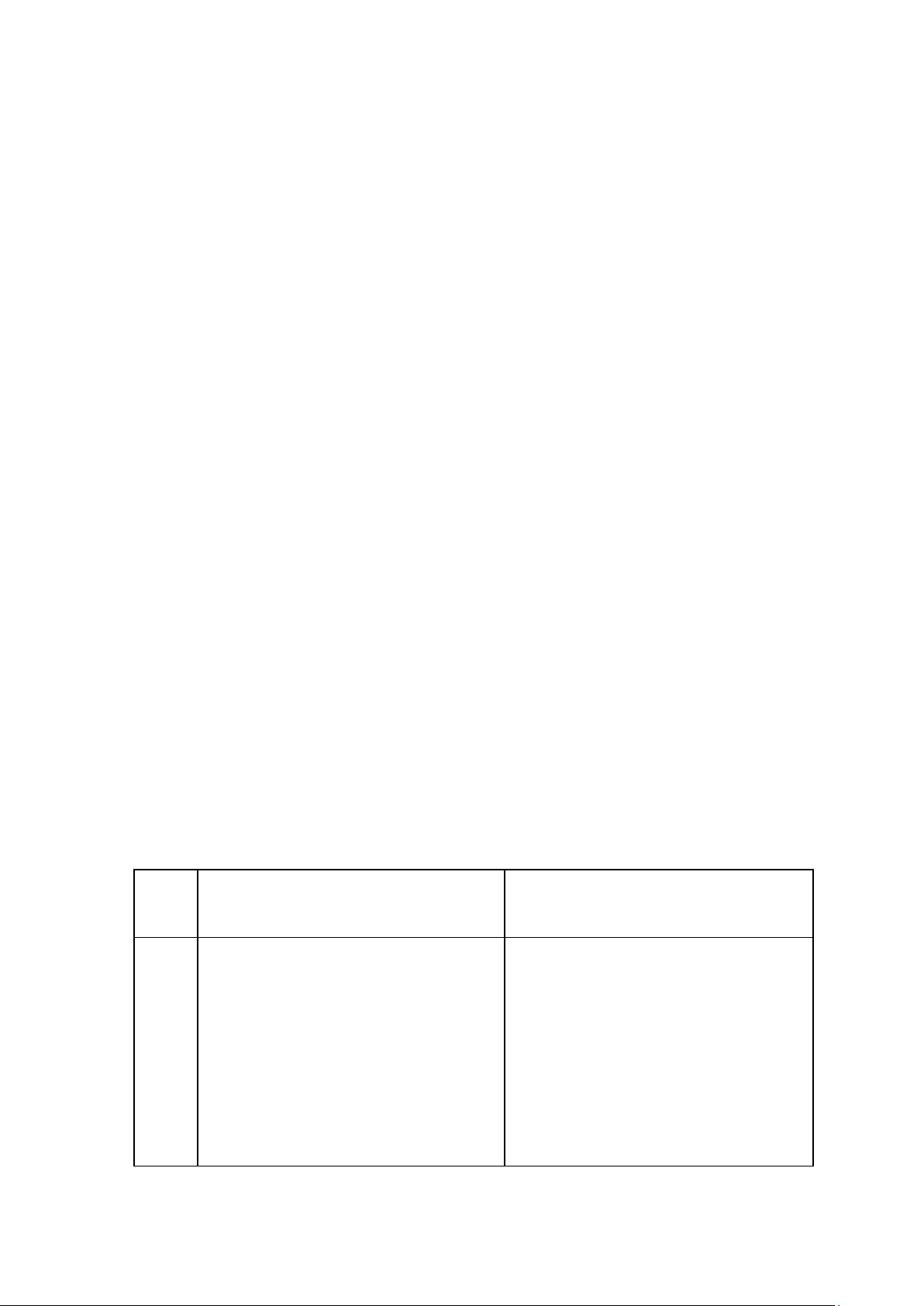

So sánh chứng chỉ C/O của ASEAN và EU Tiêu C/O của ASEAN C/O của EU chí

Mục C/O của ASEAN thường được sử C/O của EU được sử dụng cho hàng

đích dụng trong khối ASEAN hoặc trong hóa xuất khẩu sang Liên minh châu

và khu các hiệp định thương mại tự do (FTA) Âu (EU) và các nước EFTA (Hiệp hội

vực áp mà ASEAN ký với các đối tác như thương mại tự do châu Âu).

dụng Trung Quốc, Nhật Bản, Hàn Quốc, Ấn Độ, New Zealand… lOMoAR cPSD| 58137911

Loại Chủ yếu sử dụng các mẫu C/O ưu đãi Sử dụng các mẫu như Form EUR.1

form như Form D (cho ATIGA), Form E hoặc hệ thống REX (hệ thống chứng

(cho ASEAN-Trung Quốc), Form

nhận xuất xứ được Liên minh Châu

Âu sử dụng, cho phép các nhà xuất

AK (ASEAN-Hàn Quốc), Form AJ khẩu tự chứng nhận xuất xứ hàng hóa (ASEAN-Nhật Bản) của mình)

Quy tắc xuất xứ thường linh hoạt hơn, Quy tắc xuất xứ thường nghiêm ngặt

ví dụ như yêu cầu giá trị gia tăng khu hơn, đòi hỏi hàng hóa phải được sản

vực (RVC - Regional Value Content) xuất hoàn toàn tại EU hoặc trải qua

tối thiểu 40% hoặc chuyển đổi mã HS quá trình "chuyển đổi cơ bản" (CTC - Change in

Tariff (substantial transformation) tại EU.

Classification). Các quy tắc này được EU cũng có các tiêu chí cụ thể hơn tùy

Quy thiết kế phù hợp với trình độ phát triển theo sản phẩm, như tỷ lệ nguyên liệu tắc

kinh tế của các nước ASEAN.

nội địa hoặc quy trình sản xuất. xuất xứ

Hiệu C/O giúp giảm hoặc miễn thuế nhập C/O của EU không chỉ hỗ trợ ưu đãi quả

khẩu trong nội khối ASEAN hoặc với thuế mà còn đảm bảo tuân thủ các tiêu

các đối tác FTA, phù hợp với mục tiêu chuẩn cao về chất lượng, an toàn, và

thúc đẩy thương mại khu vực Đông môi trường mà EU đặt ra trong thương Nam Á. mại quốc tế.

1.3.3 Cơ quan cấp giấy chứng nhận xuất xứ

Quy định về cơ quan có thẩm quyền cấp Giấy chứng nhận xuất xứ (C/O) có sự

khác biệt giữa các quốc gia và khu vực thương mại tự do. Thông thường, các cơ quan

này bao gồm Bộ Thương mại, Bộ Công nghiệp, Bộ Tài chính, Cơ quan Hải quan,

Phòng Thương mại và Công nghiệp, các hiệp hội ngành nghề, hoặc thậm chí một số

tập đoàn, công ty sản xuất có thể tự cấp C/O cho sản phẩm của chính họ. Ở một số

quốc gia, người nhập khẩu đáp ứng các điều kiện nhất định cũng được phép cấp C/O

và chịu trách nhiệm trước pháp luật về tính chính xác của chứng từ này.

Trong khuôn khổ các hiệp định thương mại tự do, các nước thành viên phải quy

định chi tiết và thông báo cho nhau về danh sách cơ quan/tổ chức có thẩm quyền cấp

C/O, kèm theo mẫu dấu và chữ ký của cán bộ có thẩm quyền. lOMoAR cPSD| 58137911

Tại Việt Nam, quyền cấp Giấy chứng nhận xuất xứ thuộc về các Phòng Quản lý

Xuất nhập khẩu khu vực thuộc Bộ Công Thương, các Ban Quản lý khu công nghiệp,

khu chế xuất, cũng như Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cùng

các chi nhánh, văn phòng đại diện của VCCI tại một số tỉnh, thành phố.

Một câu hỏi đặt ra là: Doanh nghiệp xuất khẩu Việt Nam có cần giấy chứng

nhận xuất xứ không? Nếu xuất khẩu lô hàng ra nước ngoài thì không cần nộp C/O

cho cơ quan hải quan. Vì xuất xứ hàng hóa, mục đích chính trong hải quan là được

hưởng ưu đại thuế quan. Trong khi đó hàng hóa xuất khẩu phần lớn là mức thuế suất

0% (vì nhà nước khuyến khích xuất khẩu). Nên hàng hóa xuất khẩu dù nộp hay không

nộp C/O thì vẫn hưởng thuế suất 0%. Tuy nhiên, trách nhiệm của người xuất khẩu là

phải làm hồ sơ để xin C/O từ cơ quan có thẩm quyền để xuất trình cho đối tác ở nước

ngoài. Ví dụ xuất sang Nhật thì đối tác Nhật cần C/O để khi họ làm thủ tục hải quan

ở Nhật họ sẽ được hưởng ưu đãi thuế quan theo hiệp định thương mại mà Việt Nam

và Nhật đã kí. Còn đối với lô hàng nhập khẩu, nếu doanh nghiệp muốn được hưởng

ưu đãi thuế quan thì doanh nghiệp cần C/O và ngược lại nếu doanh nghiệp không

muốn hưởng ưu đãi thuế quan, muốn hưởng mức thuế thông thường (mức thuế cao

hơn) thì doanh nghiệp không cần C/O.

1.4 Vai trò của xuất xứ hàng hóa

Xuất xứ hàng hóa đóng vai trò quan trọng trong việc kiểm soát hoạt động ngoại

thương: Các nước phát triển sử dụng xuất xứ hàng hoá như phương tiện để áp dụng

các biện pháp bảo vệ như hạn ngạch nhập khẩu, đánh thuế đối kháng, chống bán phá

giá để kiểm soát lượng hàng hoá nhập khẩu từ các nước đang phát triển. Hiện nay,

trên thế giới có 3 thị trường lớn đang sử dụng việc cấp hạn ngạch nhập khẩu như một

biện pháp ưu đãi ngoại thương đổi với các nước đang phát triển (thực chất đây là biện

pháp kiểm soát hoạt động ngoại thương, bảo vệ thị trường nội địa) là Mỹ, Cộng đồng

kinh tế Châu Âu và Nhật Bản. Hàng hóa có xuất xứ từ các nước đang phát triển nhập

vào các thị trường này, nếu nằm trong hạn ngạch được phép thì có thuế suất thuế nhập

khẩu rất thấp, ngược lại thì phải chịu thuế suất cao. Điều này khẳng định vai trò của

xuất xứ hàng hoá như một phương tiện định vị chính sách kiểm soát hoạt động ngoại

thương đối với một số nước.

Tạo thuận lợi cho hàng xuất khẩu được hưởng ưu đãi và quyền lợi của nước

xuất khẩu tại nước nhập khẩu: Hàng hóa xuất khẩu chi được hưởng ưu đãi từ các

nước có những hiệp định song phương và đa phương với nhau. Xác định chính xác

xuất xứ sẽ đảm bảo sự thuận lợi và công bằng của việc hưởng thuế suất ưu đãi của

nước nhập đối với hàng hoá của nước xuất khẩu tại thị trường của nước nhập khẩu lOMoAR cPSD| 58137911

Xuất xứ hàng hóa, khi kết hợp với mã HS, đóng vai trò quan trọng trong việc

xác định mức thuế suất áp dụng. Hiện nay, Việt Nam thực hiện các mức thuế ưu đãi

đặc biệt đối với hàng hóa có xuất xứ từ các nước và vùng lãnh thổ ký kết hiệp định

thương mại tự do (FTA) như AFTA, hoặc áp dụng thuế suất ưu đãi tối huệ quốc

(MFN) và các ưu đãi đặc biệt khác đối với những nước có quan hệ thương mại với

Việt Nam. Danh sách các nước và vùng lãnh thổ này do Bộ Công Thương ban hành.

Ngoài ra, xuất xứ hàng hóa còn được sử dụng để phục vụ công tác bảo vệ sức khỏe

cộng đồng, lợi ích người tiêu dùng và môi trường. Trong trường hợp hàng hóa đến từ

vùng có nguy cơ mất an toàn thực phẩm hoặc dịch bệnh, cơ quan hải quan sẽ kiểm

tra xuất xứ nhằm quyết định kiểm dịch hoặc ngăn chặn nhập khẩu, đảm bảo an toàn

và ngăn chặn nguy cơ lây lan dịch bệnh.

II. Các hình thức và nguyên nhân trong gian lận xuất xứ hàng hóa

2.1 Các hình thức gian lận xuất xứ hàng hóa

2.1.1 Nhập khẩu từ nước ngoài vào Việt Nam, dán mác xuất xứ Việt Nam

sau đó xuất khẩu sang nước ngoài

Hiện nay, có rất nhiều thủ đoạn tinh vi để gian lận hàng hóa xuất xứ Việt

Nam, ví dụ như hàng hóa được sản xuất từ nước ngoài nhưng khi nhập khẩu vào Việt

Nam đã ghi sẵn dòng chữ "Made in Vietnam" hoặc trên sản phẩm hoặc bao bì sản

phẩm, phiếu bảo hành thể hiện bằng chữ tiếng Việt các thông tin về nhãn hiệu, địa

chỉ trụ sở doanh nghiệp, trang web, trung tâm bảo hành tại Việt Nam để tiêu thụ nội

địa hoặc xuất khẩu sang nước thứ ba. Hoặc là, hàng hóa nhập khẩu từ nước ngoài, đã

dán nhãn hoặc ghi xuất xứ hàng hóa được sản xuất tại nước ngoài hoặc không thể

hiện xuất xứ hàng hóa được sản xuất tại nước ngoài trên nhãn dán để khi đưa ra lưu

thông, tiêu thụ nội địa thì doanh nghiệp sẽ thay thể hoặc dán thêm nhãn mới ghi thông

tin thế hiện xuất xứ tại Việt Nam như "Made in Vietnam", "sản xuất tại Việt Nam"

hoặc "xuất xứ Việt Nam".

Điển hình là vụ việc KhaiSilk kinh doanh khăn lụa xuất xứ Trung Quốc nhưng

gắn mác Việt Nam đã tạo ra một làn sóng dư luận về các sản phẩm được gắn mác

“Made in VietNam”. Cụ thể, ngày 23/10/2017, trên trang Facebook cá nhân Đặng

Như Quỳnh đã phản ánh sự việc mua phải khăn lụa Khaisilk có gắn mác “Made in

China”. Theo anh Quỳnh, công ty của gia đình anh đã đặt mua 60 chiếc khăn lụa với

giá 644.000 đồng mỗi chiếc tại cửa hàng Khải Silk 113 Hàng Gai (Hà Nội). Tuy

nhiên, sau khi nhận hàng, công ty phát hiện trong lô hàng có một chiếc khăn vừa có

mác “KHAISILK - Made in Vietnam”, vừa có mác “Made in China”. Khi kiểm tra

toàn bộ lô hàng, công ty còn phát hiện trong số còn lại có nhiều khăn có dấu hiệu cắt

mác tại viền khăn. Sau vụ việc đó, ông Hoàng Khải - Chủ tịch tập đoàn KhaiSilk đã lOMoAR cPSD| 58137911

thừa nhận “bán 50% lụa ‘made in China’ trong hệ thống của mình”. Vụ việc trên

không chỉ gây làn sóng phẫn nộ đối với người tiêu dùng trong nước mà còn gây thất

vọng với thị trường quốc tế bởi Khaisilk thường được nhiều đoàn khách quốc tế lựa chọn khi đến Việt Nam.

Ngoài ra, hàng hóa nhập khẩu có xuất xứ từ nước ngoài, khi đưa về kho, xưởng

sản xuất hoặc trong quá trình sang mạn, thay đổi phương tiện vận tải đã được thay

đổi nhãn thành hàng hóa có xuất xứ Việt Nam. Hàng hóa nhập khẩu từ nước ngoài

về, sau đó đưa vào kho ngoại quan để đóng ghép với hàng nội địa và khi đi sang nước

khác thì khai báo xuất xứ Việt Nam.

Theo Khoản 4 Điều 39 Nghị định 43/2017/NĐ-CP, hàng hóa nhập khẩu vào Việt

Nam mà nhãn gốc không phù hợp với quy định của Nghị định này thì tổ chức, cá

nhân nhập khẩu phải ghi nhãn phụ theo quy định của pháp luật khi đưa ra lưu thông

và phải giữ nguyên nhãn gốc. Như vậy theo quy định này, pháp luật không bắt buộc

hàng hóa phải thực hiện việc dán nhãn phụ trước khi nhập khẩu hoặc ngay khi nhập

khẩu vào vào Việt Nam mà chỉ quy định phải dán nhãn phụ đối với các hàng hóa nhập

khẩu khi đưa chúng ra lưu thông trên thị trường. Chình vì vậy mà các doanh nghiệp

đã lợi dụng việt chưa bắt buộc dán nhãn phụ ngay tại khâu thông quan để nhập khẩu

các mặt hàng có thương hiệu nổi tiếng sau đó không dán nhãn phụ theo quy định mà

thay đổi nhãn mác, bao bì, tên thương hiệu để tiêu thụ nội địa; nhập khẩu hàng hóa

giả mạo nhãn hiệu để được đăng ký bảo vệ quyền sở hữu trí tuệ; giả mạo xuất xứ Việt Nam.

2.1.2 Giả mạo hàng hóa xuất khẩu, gia công xuất khẩu

Nhiều doanh nghiệp Việt Nam (bao gồm cả doanh nghiệp FDI) nhập khẩu

nguyên vật liệu, bán thành phẩm, linh kiện, cụm linh kiện, phụ tùng để sản xuất, gia

công, lắp ráp nhưng hàng hóa không trải qua công đoạn gia công, sản xuất hoặc chỉ

trải qua công đoạn gia công, lắp ráp, sản xuất đơn giản, không đáp ứng tiêu chí xuất

xứ theo quy định nhưng khi xuất khẩu khai xuất xứ Việt Nam trên nhãn hàng hóa

hoặc hợp thức hóa bộ hồ sơ để xin cấp giấy chứng nhận xuất xứ Việt Nam. Một thủ

đoạn khác là thành lập nhiều công ty, mỗi công ty nhập khẩu một số cụm linh kiện,

phụ tùng hoặc bộ phận tháo rời để lắp ráp hoặc bán cho công ty khác thực hiện gia

công, lắp ráp công đoạn đơn giản không đáp ứng tiêu chí xuất xứ theo quy định nhưng

ghi sản xuất tại Việt Nam hoặc xuất xứ Việt Nam để tiêu thụ tại thị trường trong nước

nhằm đánh lừa người tiêu dùng hoặc xuất khẩu.

Điển hình là Công ty xe đạp Excel (tỉnh Bình Dương) có 100% vốn đầu tư từ

Trung Quốc, thành lập 2018, chuyên lắp ráp xe đạp, xe đạp điện xuất khẩu. Qua quá

trình kiểm tra vào năm 2019, lực lượng hải quan phát hiện doanh nghiệp nhập khẩu lOMoAR cPSD| 58137911

100% linh kiện xe đạp, xe đạp điện,... từ Trung Quốc về Việt Nam để lắp ráp đơn giản

ở giai đoạn cuối cùng thành sản phẩm hoàn chỉnh. Một số lô xe đạp được doanh

nghiệp này lấy xuất xứ Việt Nam để xuất sang Hòa Kỳ nhằm hưởng thuế nhập khẩu

ưu đãi (vì xe đạp, xe đạp Trung Quốc phải chịu thuế 75% khi xuất vào Hoa Kỳ, trong

khi cùng loại hàng này xuất xứ Việt Nam sang Hoa Kỳ chỉ 5-10%).

Với việc gian lận xuất xứ, doanh nghiệp này đã trốn được số tiền thuế rất lớn.

Tình trạng phổ biến khác là việc lợi dụng các chính sách ưu đãi về đầu tư và tạo

điều kiện thông thoáng, thuận lợi thương mại và kẽ hở của pháp luật trong hoạt động

xuất nhập khẩu, một số doanh nghiệp đã lợi dụng hàng hóa có xuất xứ từ nước ngoài

chuyển tải qua Việt Nam để hợp thức hóa hồ sơ hoặc xin cấp giấy chứng nhận xuất

xứ sau đó xuất khẩu sang nước thứ ba; sử dụng C/O giả hoặc C/O không hợp lệ, khai

sai xuất xứ hàng hóa để được áp dụng thuế suất ưu đãi đặc biệt theo các Hiệp định

thương mại tự do khi làm thủ tục hải quan.

Điển hình như mới đây, qua kiểm tra sau thông quan đối với một số thành phẩm

kệ các loại xuất khẩu của Công ty TNHH MTV PANGLORY (Tây Ninh), Cục Hải

quan Tây Ninh đã phát hiện doanh nghiệp sử dụng tự chứng nhận xuất xứ Việt Nam

trên tờ khai hải quan và in trên nhãn hàng hóa, bao bì các thành phẩm dòng chữ "Made

in Vietnam" không đúng theo quy định tại Nghị định số 31/2018/NĐ-CP ngày

8/3/2018 của Chính phủ quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng

hóa, Thông tư số 05/2016/TT-BCT ngày 3/4/2018 của Bộ Công thương quy định về

xuất xứ hàng hóa. Doanh nghiệp này đã bị xử phạt 140 triệu đồng và buộc công ty

nộp lại số tiền trên 2,9 tỷ đồng thu lợi bất hợp pháp do thực hiện hành vi vi phạm;

đồng thời cải chính thông tin sai sự thật về xuất xứ hàng hóa.

2.1.3 Lợi dụng việc phân luồng miễn kiểm tra thực tế hàng hóa để gian lận

về số lượng, chủng loại; khai sai, không khai báo trên tờ khai nhãn hiệu của hàng hóa nhập khẩu

Việc phân luồng quyết định kiểm tra hàng hóa xuất nhập khẩu (Xanh, Vàng,

Đỏ) được thực hiện theo quy định của Luật Hải quan 2014; Nghị định 08/2015/NĐCP

(Điều 13 và khoản 4 Điều 26) và các văn bản quy định, hướng dẫn. Cụ thể, khi hàng

hóa được phân vào luồng Xanh sẽ thông quan ngay; luồng Vàng phải kiểm tra chi

tiết hồ sơ; luồng Đỏ phải kiểm tra thực tế hàng hóa.

Chính vì vậy, có một số doanh nghiệp lợi dụng chính sách tạo thuận lợi trong

thông quan hàng hóa để thực hiện các hành vi buôn lậu, gian lận thương mại với các

phương thức, thủ đoạn, như: Lợi dụng hệ thống phân luồng tự động, khi biết trước

kết quả phân luồng xanh, doanh nghiệp có thể xếp thêm hoặc dỡ bớt hàng nhằm gian

lận, hợp thức hóa gian lận hoặc trà trộn hàng lậu vào; lợi dụng việc được miễn kiểm lOMoAR cPSD| 58137911

tra hồ sơ, kiểm tra thực tế để làm giá hồ sơ, chứng từ; khai báo sai về tên hàng, chủng

loại, xuất xứ, loại hình; không khai hoặc khai thiếu mã văn bản pháp quy đối với hàng

hóa phải quản lý chuyên ngành; khai báo vào nhóm mặt hàng đơn giản, nắm ngoài

danh mục quản lý chuyên ngành của các Bộ, Ngành...

2.1.4 Hàng quá cảnh; hàng nhập lậu qua đường mòn, lối mở; trà trộn hàng

hóa vi phạm và hàng hóa không vi phạm

Hàng quá cảnh là hàng hóa được vận chuyển qua một quốc gia (hoặc vùng lãnh

thổ) nhưng không phải là điểm đến cuối cùng của hàng hóa. Thông thường, hàng quá

cảnh sẽ được vận chuyển từ cảng hoặc khu vực này đến một quốc gia khác mà không

được phép tiêu thụ trong quốc gia quá cảnh. Một số đối tượng lợi dụng việc hàng hóa

quá cảnh đề vận chuyển hàng lậu vào các quốc gia khác mà không qua kiểm soát chặt chẽ.

Hàng nhập lậu qua đường mòn và lối mở là hành vi vận chuyển hàng hóa trái

phép qua biên giới mà không tuân thủ các quy định và thủ tục hải quan. Các đường

mòn, lối mở thường không có sự kiểm soát chặt chẽ của cơ quan chức năng, tạo cơ

hội cho các đối tượng buôn lậu.

Một vụ việc khác cũng khá điển hình là vụ phát hiện, bắt giữ lô hàng giả mạo

các nhãn hiệu Gucci, Louis Vuitton của Công ty TNHH SH Logistics (Lạng Sơn) quá

cảnh qua cửa khẩu Mộc Bài. Với hành vi vận chuyển hàng hóa giả mạo nhãn hiệu và

khai sai so với thực tế về số lượng, công ty này đã bị xử phạt vi phạm hành chính với

số tiền 93 triệu đồng.

2.1.5 Gian lận trong việc cấp giấy chứng nhận xuất xứ hàng hóa

Ngoài nguy cơ về gian lận xuất xứ, cơ quan Hải Quan còn phát hiện một số

thủ đoạn gian lận mới như gian lận trong việc cấp giấy chứng nhận xuất xứ hàng hóa.

Cụ thể, năm 2024, phát hiện vụ việc cấp giấy chứng nhận xuất xứ hàng hóa trái

quy định tại Công ty Đ.M.V. Quá trình điều tra, cơ quan Hải quan đã xác định Công

ty này không được Bộ Công Thương, Phòng Thương mại và Công nghiệp Việt Nam

(nay là Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI) cấp ủy quyền để

thực hiện việc thẩm định, cấp giấy chứng nhận xuất xứ hàng hóa (C/O) đối với hàng

hóa xuất khẩu của doanh nghiệp theo quy định tại Nghị định số 31/2018/NĐ-CP. Tuy

nhiên, thông qua các đơn vị môi giới hoặc chính các doanh nghiệp có hàng hóa xuất

khẩu, Công ty Đ.M.V đã tự thiết kế mẫu C/O; phát hành hàng trăm mẫu C/O cho

nhiều doanh nghiệp để các doanh nghiệp này xuất khẩu hàng hóa ra nước ngoài thu

lợi bất chính. Vụ việc đang tiến hành điều tra, xác minh làm rõ. lOMoAR cPSD| 58137911

2.2 Các nguyên nhân dẫn đến gian lận xuất xứ hàng hóa

2.2.1 Tránh các rào cản thương mại

Hiện nay các nước trong khu vực và trên thế giới đã có những chính sách thay

đổi lớn như tăng thuế, áp dụng hàng rào kỹ thuật để bảo hộ sản xuất trong nước, trong

hoạt động thương mại, đặc biệt các cuộc chiến tranh thương mại Mỹ-Trung, EU, Nhật

Bản, Hàn Quốc…. có tác động rất lớn đến nền kinh tế của Việt Nam. Mặt khác Việt

Nam đã và đang chịu tác động bởi các Hiệp định thương mại tự do (FTA), do đó hàng

hóa từ các nước bị áp thuế suất cao có khả năng sẽ tìm cách chuyển tải bất hợp pháp

vào Việt Nam, giả mạo hợp thức hóa xuất xứ Việt Nam sau đó xuất khẩu vào thị

trường Hoa Kỳ, châu Âu, Nhật Bản, … để lẩn tránh mức thuế suất cao do các nước này áp dụng.

2.2.2 Hành lang pháp lý hiện chưa theo kịp diễn biến thực

Hiện nay, các quy định về quy tắc xuất xứ đối với một số mặt hàng còn lỏng

lẻo; việc quy định kiểm tra hồ sơ xin cấp C/O chưa chặt chẽ; quy định pháp luật về

xuất xứ chưa cụ thể, chưa bao quát được, chế tài xử phạt chưa đủ mạnh mẽ để răn đe

và phòng ngừa. Một số doanh nghiệp đã lợi dụng việc tổ chức cấp C/O tạo sự thông

thoáng trong khâu kiểm tra hồ sơ trước khi xuất khẩu để thực hiện hành vi gian lận

về chứng từ và chứng minh xuất xứ hàng hóa hoặc lợi dụng việc cấp các loại Giấy

chứng nhận khác có nội dung tương tự C/O để gian lận.

Qua điều tra và xử lý các tình trạng gian lận C/O, làm C/O giả, các doanh nghiệp

chỉ ra rằng nguyên nhân là do cần gấp C/O, nếu không cấp kịp cho bên đối tác thì sẽ bị hủy đơn hàng.

2.2.3 Tình trạng lợi dụng việc một số nước xuất khẩu áp dụng cơ chế tự nhận xuất xứ

Một số nước và khu vực cho phép doanh nghiệp được tự khai báo, tự chứng

nhận xuất xứ hàng hóa thay vì phải xin cấp C/O từ cơ quan có thẩm quyền, do đó

xuất hiện hành vi gian lận xảy ra bên ngoài lãnh thổ Việt Nam. Cụ thể, doanh nghiệp

không sản xuất hàng hóa tại Việt Nam, hàng hóa không có xuất xứ Việt Nam cũng có

thể tự chứng nhận xuất xứ từ Việt Nam, bởi vậy mà việc gian lận xuất xứ chỉ có thể

phát hiện ra ở khâu hậu kiểm. Điều này đã được Bộ Công Thương nhiều lần cảnh cáo

với phía bạn. Tuy không thuộc lỗi phía Việt Nam nhưng tình trạng này đã vượt tầm

kiểm soát của cơ quan chức năng Việt Nam, ít nhiều khiến uy tín của hàng hóa Việt Nam bị ảnh hưởng. lOMoAR cPSD| 58137911

III. Thực trạng, hoạt động và các ảnh hưởng của gian lận trong xuất xứ hàng hóa

3.1 Thực trạng gian lận xuất xứ hàng hóa xuất nhập khẩu

Gian lận xuất xứ hàng hóa tại Việt Nam đã trải qua nhiều biến động trong các

giai đoạn khác nhau, với những diễn biến phức tạp và sự can thiệp từ các cơ quan quản lý.

Giai đoạn 2018-2019, khi cuộc chiến thương mại Mỹ - Trung leo thang, nhiều

doanh nghiệp nước ngoài tìm cách lợi dụng Việt Nam làm điểm trung chuyển nhằm

né thuế xuất khẩu. Theo TS. Lê Quốc Phương, chuyên gia thương mại, một số mặt

hàng như đồ gỗ, giày da và dệt may đã bị cáo buộc gian lận xuất xứ, gây ảnh hưởng

nghiêm trọng đến uy tín của doanh nghiệp Việt Nam trên thị trường quốc tế. Chính

phủ đã bắt đầu siết chặt quản lý thông qua các biện pháp như tăng cường kiểm tra

nguồn gốc nguyên liệu và truy xuất xuất xứ hàng hóa

Giai đoạn 2019-2021, với việc ký kết và thực thi các hiệp định thương mại tự

do thế hệ mới như EVFTA và CPTPP, nhiều doanh nghiệp tận dụng ưu đãi thuế quan

nhưng cũng xuất hiện hiện tượng giả mạo chứng nhận xuất xứ để hưởng lợi. Theo

báo cáo của Cục Hải quan, trong giai đoạn này, hàng loạt vụ gian lận xuất xứ bị phát

hiện liên quan đến mặt hàng linh kiện điện tử, xe đạp và dệt may. Điều này đã dẫn

đến việc các nước nhập khẩu, đặc biệt là Mỹ và EU, tăng cường kiểm soát hàng hóa

xuất khẩu từ Việt Nam, đặt ra thách thức lớn cho doanh nghiệp trong nước. Tính trong

6 tháng đầu năm 2020, toàn ngành hải quan đã thực hiện kiểm tra, điều tra xác minh

76 vụ việc, phát hiện 24 vụ việc vi phạm về xuất xứ hàng xuất khẩu; phối hợp với Bộ

Công an điều tra 1 vụ việc có dấu hiệu làm giả giấy chứng nhận xuất xứ. Trên cơ sở

đó, ngành hải quan đã tịch thu 3.590 xe đạp nguyên chiếc, hơn 4.000 bộ linh kiện xe

đạp và hơn 12.000 bộ linh phụ kiện lắp ráp tủ bếp là tang vật vi phạm. Số tiền thu qua

xử phạt hơn 33 tỷ đồng (bao gồm số tiền thu lợi bất hợp pháp có được do thực hiện

hành vi vi phạm; xử phạt vi phạm hành chính và trị giá tang vật vi phạm bị tịch thu),

đại diện Cục Kiểm tra sau thông quan thông tin.

Giai đoạn 2021-2023, ảnh hưởng của đại dịch COVID-19 và các biến động

chuỗi cung ứng toàn cầu khiến gian lận xuất xứ có xu hướng tinh vi hơn. Theo nhận

định của chuyên gia kinh tế, nhiều doanh nghiệp lợi dụng tình trạng đứt gãy chuỗi

cung ứng để hợp thức hóa nguồn gốc nguyên liệu nhập khẩu, biến hàng hóa Trung

Quốc thành hàng sản xuất tại Việt Nam. Các sản phẩm như gỗ dán, nhôm và máy

móc thiết bị nằm trong danh sách bị các cơ quan chức năng giám sát chặt chẽ. Chính

phủ đã tăng cường phối hợp với các tổ chức quốc tế để kiểm soát và phát hiện các lOMoAR cPSD| 58137911

hành vi gian lận, đồng thời yêu cầu doanh nghiệp nâng cao tính minh bạch trong hoạt

động sản xuất và xuất khẩu.

Từ năm 2023 đến nay, với việc kinh tế thế giới dần phục hồi và xu hướng bảo

hộ thương mại gia tăng, Việt Nam tiếp tục đối mặt với các rào cản thương mại do

nghi ngờ gian lận xuất xứ. Theo Bộ Công Thương, một số mặt hàng xuất khẩu chủ

lực như đồ gỗ, giày da và sản phẩm công nghệ cao đang chịu sự giám sát nghiêm ngặt

từ các đối tác thương mại lớn. Để đối phó với tình trạng này, Chính phủ đã ban hành

các quy định mới về chứng nhận xuất xứ, áp dụng công nghệ số trong truy xuất nguồn

gốc và đẩy mạnh hợp tác quốc tế nhằm bảo vệ uy tín thương mại của Việt Nam.

3.2 Hoạt động phòng chống gian lận xuất xứ hàng hóa xuất nhập khẩu

Về hoạt động phòng chống gian lận, thời gian qua, ngành Hải quan đã chủ động

trong công tác đấu tranh chống gian lận, giả mạo xuất xứ, chuyển tải bất hợp pháp

nhằm nâng cao năng lực kiểm tra, phát hiện các vụ việc vi phạm.

Theo đại diện Cục Hải quan, các đơn vị chức năng đã áp dụng đồng bộ các biện

pháp nghiệp vụ để kiên quyết đẩy lùi tình trạng gian lận, giả mạo xuất xứ, ghi nhãn

hàng hóa không đúng quy định và xâm phạm quyền sở hữu trí tuệ.

Để cụ thể hóa Quyết định số 824/QĐ-TTg của Thủ tướng Chính phủ, Bộ Tài

chính và Cục Hải quan đã ban hành nhiều văn bản chỉ đạo, bao gồm Quyết định số

1662/QĐ-BTC ngày 27/8/2019 và Chỉ thị số 7988/CT-TCHQ ngày 25/12/2019 nhằm

tăng cường kiểm tra xuất xứ hàng hóa.

Triển khai các biện pháp đấu tranh, Bộ Tài chính đã phối hợp chặt chẽ với Bộ

Công Thương và Phòng Thương mại và Công nghiệp Việt Nam (VCCI) để kết nối

thông tin cấp C/O, kiểm tra đối chiếu xuất xứ theo từng lô hàng. Đồng thời, cục Hải

quan đã hợp tác với các Hiệp hội ngành hàng nhằm đánh giá năng lực sản xuất, xác

định những doanh nghiệp có nguy cơ gian lận xuất xứ cao để áp dụng biện pháp kiểm soát thích hợp.

Ngoài ra, Bộ Tài chính cũng kiến nghị các Bộ, ngành hoàn thiện cơ sở pháp lý,

như sửa đổi Nghị định số 43/2017/NĐ-CP về ghi nhãn hàng hóa và ban hành Thông

tư quy định cụ thể về tiêu chí xuất xứ đối với hàng hóa lưu thông nội địa.

Song song với đó, công tác hợp tác quốc tế cũng được đẩy mạnh, với việc trao đổi

thông tin với cơ quan Hải quan các nước để ngăn chặn tình trạng gian lận, bảo vệ

doanh nghiệp chân chính và quyền lợi của người tiêu dùng.

3.3 Ảnh hưởng của gian lận trong xuất xứ hàng hóa

Gian lận xuất xứ hàng hóa là một vấn đề nghiêm trọng, không chỉ gây tác động

tiêu cực đến nền kinh tế mà còn ảnh hưởng trực tiếp đến uy tín quốc gia, doanh

nghiệp, và quyền lợi của người tiêu dùng. Hành vi gian lận này có thể làm sai lệch lOMoAR cPSD| 58137911

thông tin về nguồn gốc hàng hóa, dẫn đến những hậu quả sâu rộng và lâu dài. Bài tiểu

luận này sẽ phân tích những ảnh hưởng của gian lận xuất xứ hàng hóa đối với Nhà

nước, doanh nghiệp và người tiêu dùng

Đầu tiên đối với Nhà nước, Một là, sự sai lệch thông tin về nguồn gốc hàng hóa

ảnh hưởng đến chính sách thuế và quản lý nhà nước. Khi hàng hóa được khai báo

xuất xứ sai, mức thuế áp dụng có thể không chính xác, dẫn đến việc thất thu ngân

sách nhà nước. Điều này gây khó khăn cho cơ quan thuế và các cơ quan chức năng

trong việc kiểm soát các mặt hàng nhập khẩu, đặc biệt là việc đảm bảo chất lượng

hàng hóa và an toàn cho người tiêu dùng. Hai là, gian lận xuất xứ có thể khiến Việt

Nam bị đánh giá sai về chất lượng và uy tín quốc gia trên thị trường quốc tế. Các

nước nhập khẩu sẽ nghi ngờ về tính trung thực trong xuất xứ của hàng hóa, dẫn đến

việc áp dụng mức thuế nhập khẩu cao hơn, theo các "án lệ" đã được thiết lập từ các

vụ gian lận trước. Điều này không chỉ làm tăng chi phí xuất khẩu mà còn ảnh hưởng

nghiêm trọng đến hình ảnh của Việt Nam, tạo ra những rào cản thương mại và làm

giảm lợi thế cạnh tranh của hàng hóa Việt Nam trên thị trường quốc tế.

Đối với doanh nghiệp, việc gian lận xuất xứ gây ra nhiều hậu quả nghiêm trọng.

Trước hết, doanh nghiệp sẽ mất uy tín và thương hiệu trên thị trường. Khi bị phát

hiện gian lận xuất xứ, doanh nghiệp không chỉ đối mặt với sự phản ứng mạnh mẽ từ

phía người tiêu dùng mà còn bị các đối tác thương mại, các đối thủ cạnh tranh và cơ

quan chức năng tẩy chay. Điều này ảnh hưởng trực tiếp đến doanh số bán hàng, lợi

nhuận và khả năng duy trì hoạt động lâu dài. Bên cạnh đó, những doanh nghiệp làm

ăn chân chính sẽ phải chịu ảnh hưởng bởi việc cạnh tranh không lành mạnh từ các

đối thủ gian lận xuất xứ. Doanh nghiệp sẽ gặp khó khăn trong việc duy trì thị trường

và bảo vệ lợi ích kinh tế của mình. Việc gian lận xuất xứ cũng có thể khiến hàng hóa

của doanh nghiệp bị từ chối nhập khẩu vào các thị trường quốc tế, dẫn đến thiệt hại

nghiêm, tùy theo mức độ nghiêm trọng của vi phạm. Điều này không chỉ ảnh hưởng

đến doanh nghiệp mà còn gây tác động tiêu cực đến toàn bộ ngành hàng mà doanh nghiệp đó tham gia.

Đối với người tiêu dùng. Khi hàng hóa gian lận được đưa ra thị trường, người

tiêu dùng sẽ khó có thể phân biệt được đâu là hàng thật, đâu là hàng giả hoặc hàng

nhái. Điều này dẫn đến việc mua phải những sản phẩm kém chất lượng, không đảm

bảo về an toàn và hiệu quả sử dụng. Hậu quả là người tiêu dùng có thể phải đối mặt

với những vấn đề sức khỏe nghiêm trọng hoặc thiệt hại về kinh tế do phải chi trả cho

những sản phẩm không xứng đáng với giá trị. Việc này không chỉ làm giảm sự tin

tưởng của người tiêu dùng vào chất lượng sản phẩm, mà còn gây tổn hại đến quyền

lợi và sự bảo vệ của họ khi tham gia thị trường. lOMoAR cPSD| 58137911

Gian lận xuất xứ hàng hóa không chỉ ảnh hưởng trước mắt mà còn gây tác động

lâu dài đối với nền kinh tế và sự phát triển của Việt Nam trong quá trình hội nhập

quốc tế. Khi hành vi gian lận xuất xứ gia tăng, nguy cơ cản trở xuất khẩu của Việt

Nam trở nên rõ rệt hơn. Các sản phẩm xuất khẩu của Việt Nam có thể bị giảm uy tín,

không chỉ ở các thị trường phát triển mà còn ở các quốc gia đang phát triển, nơi mà

hàng hóa Việt Nam đang cố gắng mở rộng thị phần. Hành vi gian lận này cũng làm

giảm đi những lợi ích mà Việt Nam có được từ các hiệp định thương mại tự do (FTA)

mà quốc gia đã và đang ký kết. Việc mất đi những ưu đãi thuế quan do gian lận xuất

xứ có thể làm tổn hại đến chiến lược phát triển kinh tế của Việt Nam, đồng thời làm

suy yếu các nỗ lực hội nhập kinh tế quốc tế mà Việt Nam đã và đang xây dựng

IV. Các giải pháp trong phòng chống gian lận xuất xứ hàng hóa

4.1 Các giải pháp từ phía nhà nước

Trong bối cảnh toàn cầu hóa ngày càng sâu rộng cùng với sự gia tăng các Hiệp

định Thương mại Tự do (FTA), tình trạng gian lận xuất xứ hàng hóa đã trở thành

thách thức lớn đối với nhiều quốc gia, trong đó có Việt Nam. Hành vi này không chỉ

làm méo mó môi trường thương mại quốc tế, ảnh hưởng đến chất lượng hàng hóa, uy

tín quốc gia mà còn gây tổn thất đáng kể về kinh tế và xã hội.

Để ngăn chặn hiệu quả tình trạng này, Nhà nước cần triển khai đồng bộ nhiều

giải pháp mạnh mẽ, trong đó bao gồm việc xây dựng một hệ thống pháp luật rõ ràng,

thống nhất và tăng cường hiệu lực quản lý nhà nước. Trước hết, cần hoàn thiện khung

pháp lý về xuất xứ hàng hóa, quy định cụ thể các hành vi vi phạm và mức xử phạt

tương ứng. Trong bối cảnh nhiều FTA mới được thực thi, các quy định này cần được

cập nhật, bổ sung kịp thời. Bên cạnh đó, việc nâng mức xử phạt hành chính, áp dụng

biện pháp hình sự đối với các vụ việc vi phạm nghiêm trọng, thậm chí xem xét quy

định mức phạt theo tỷ lệ phần trăm trên tổng giá trị lô hàng, sẽ giúp triệt tiêu động cơ

trục lợi, tăng tính răn đe và bảo vệ tính công bằng trong thương mại.

Cùng với đó, cần chú trọng nâng cao năng lực chuyên môn cho lực lượng hải

quan, quản lý thị trường và các cơ quan liên quan. Việc trang bị các thiết bị hiện đại,

áp dụng công nghệ mới vào công tác kiểm tra, giám sát sẽ hỗ trợ phát hiện sớm các

hành vi gian lận tinh vi. Bên cạnh kiến thức nghiệp vụ, việc thường xuyên bồi dưỡng

phẩm chất đạo đức, ý thức trách nhiệm và tuân thủ pháp luật của đội ngũ cán bộ cũng

là yếu tố then chốt để đảm bảo tính minh bạch, liêm chính trong hoạt động công vụ.

Ngoài ra, cần tăng cường hoạt động thanh tra, kiểm tra, nhất là đối với các mặt

hàng, thị trường có nguy cơ gian lận cao, đồng thời thực hiện nghiêm các quy định

về phòng chống tham nhũng, xử lý nghiêm các trường hợp cán bộ, công chức vi

phạm. Công tác kiểm tra sau thông quan cũng cần được đẩy mạnh để kịp thời phát

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28