Phương Pháp Định Giá Hải Quan | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

Phương Pháp Định Giá Hải Quan Môn Nghiệp vụ hải quan. Tài liệu được sưu tầm gồm 5 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911

Số thuế nk (xk) phải nộp= -> tính tiếp thuế tiêu thụ đặc biệt -> thuế môi trường -> thuế VAT

số lượng hàng xnk (số lượng hàng thực tế, không lấy trên hợp đồng/dựa vào vận đơn)

x giá tính thuế xnk -> xác định trị giá hải quan (6 phương pháp xác định tính giá hq)

x thuế suất xnk -> phân loại hàng hoá xnk để xác định mã số HS (mỗi mặt hàng

chỉ có 1 số duy nhất) -> 6 quy tắc phân loại hàng hoá xnk x tỷ giá hối đoái ->

xuất xứ hàng hoá -> các quy tắc xuất xứ hàng hoá Hải quan điện tử

Gt: kiểm tra sau thông quan Hồ sơ hải quan Incoterm 2010, 2020

Giá trị tính thuế xnk

Cccp (cơ cấu chi phí) -> trị giá HQ

Đối tượng của thủ tục HQ: hàng hoá (h chỉ học cái này), phương tiện vận tải

Chương 2: các phương pháp xác định trị giá hải quan (trị giá thuế/trị giá giao dịch) theo GATT/WTO

Bộ tài chính xây dựng sẵn khi mình chưa là thành viên

NNK mua hàng -> thực tế phải trả: có thuế

6 phương pháp xác định trị giá hải quan

Người ta quan tâm nhiều đến hàng nhập khẩu hơn Hầu hết rơi vào pp1

Xác định trị giá giao dịch thực tế lOMoAR cPSD| 58137911

Phải là giao dịch (cho tặng biếu không được)

Phải liên quan đến hàng hoá mua bán Công thức:

Trị giá tính thuế = trị giá giao dịch= giá thực tế thanh toán hay sẽ phải thanh toán

+- các khoản phải điều chỉnh

Khoản gián tiếp: ví dụ như người mua trả nợ hộ người bán thì trên hoá đơn k ghi

nữa nhưng vẫn phải tính thuế

Phân biệt trị giá hoá đơn (bao gồm giá hoá đơn, khoản thanh toán gián tiếp, giá

chiết khấu) và giá hoá đơn

Slide 13: thực ra là bán chịu/bán trả chậm Điều kiện: 1 có hợp đồng mua bán

2 người mua được toàn quyền định đoạt hàng hoá sau khi mua theo quy định pháp luật Rút ra: lOMoAR cPSD| 58137911

Đảm bảo có hiệu lực pháp lí

Những khoản điều chỉnh +- theo quy định, người mua phải có hoá đơn chứng từ hợp lệ hợp pháp

Khi có bao bì đóng hàng vận chuyển thì trên hợp đồng phải có thoả thuận bao bì đi

liền với hàng hoá hoặc bao bì tính riêng (khoản điều chỉnh cộng phải chứng minh

giá bao bì nằm trong giá hàng thì mới được tính cộng vào)

Nếu có giao dịch trả chậm cần cân nhắc giá trả chậm cho hàng hoá không cao vượt

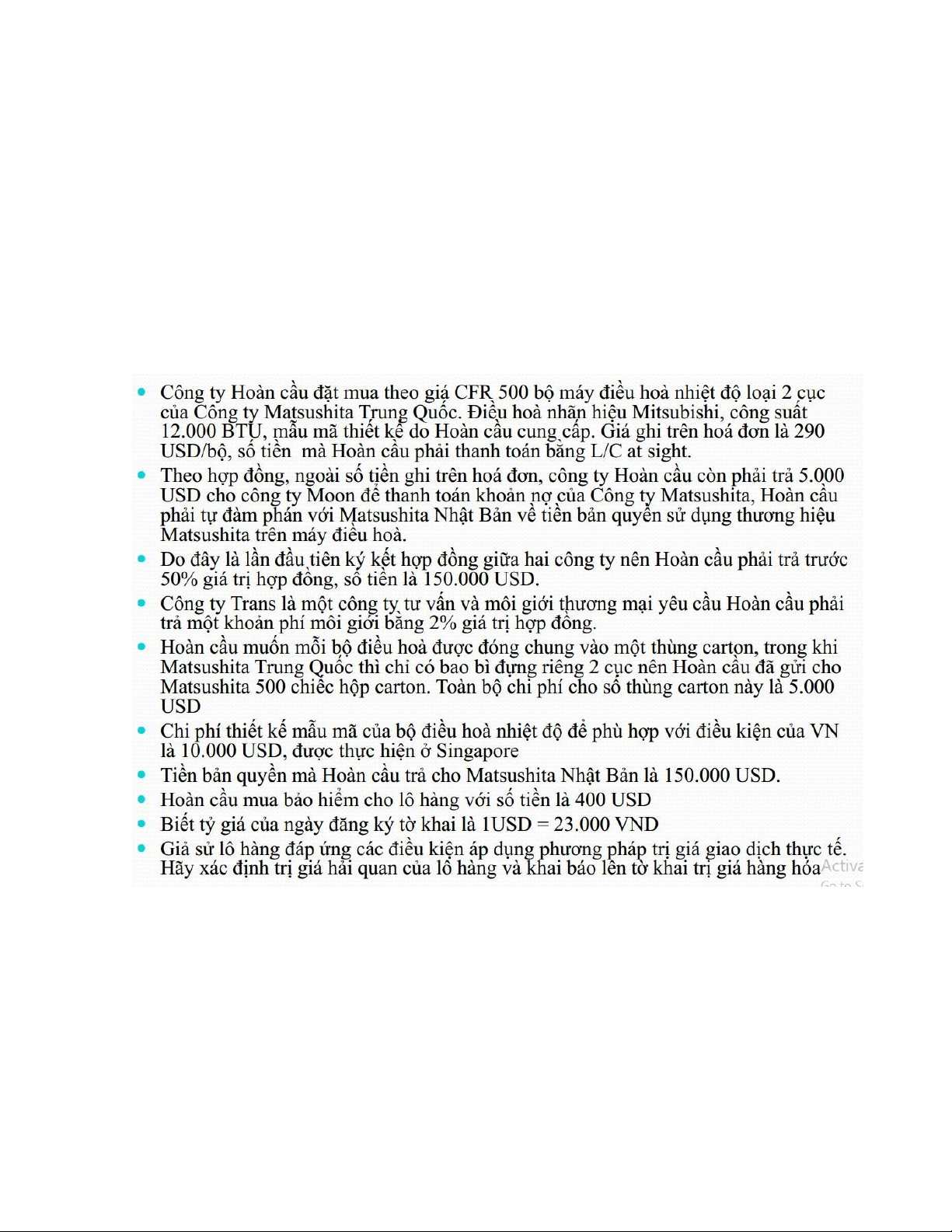

quá mức vay ngoại tệ phổ biến hiện tại a. Trị giá hoá đơn:

Giá ghi trên hoá đơn 290*500 Thanh toán gián tiếp 5000 Trả trước 150000 b. Các khoản cộng: lOMoAR cPSD| 58137911 Giá môi giới 6000 Bao bì 5000

c. Các khoản điều chỉnh trừ: 0 Vd1 1. 50000 2.

Đến mộng bài thôi 800+75+300+2%*

Phát sinh sau nhập khẩu thì k tính vào (như vận chuyển nội địa)

Xác định trị giá giao dịch của hàng giống hệt

PP1 k dùng được thì mới dùng pp2

Slide 23: ngày hàng được xếp lên phương tiện vận tải là ngày xuất khẩu

Thứ tự ưu tiên: cùng cấp độ tm (vd bán buôn), cùng số lượng -> cùng cấp độ tm,

khác số lượng -> khác cấp độ tm, cùng số lượng ->

Từ pp2 trở đi là quyền tự chủ của dn giảm dần Bài5

Chọn lô hàng khung tranh C của công ty Ánh Dương được cho là hàng giống hệt Tính 1 sp Trị giá hoá đơn: 7 Điều chỉnh cộng: 0 Điều chỉnh trừ: 20%*7 20%*7 lOMoAR cPSD| 58137911 2%*7

Hồng Nhung điều chỉnh 15%*7 10%*7

Xác định trị giá giao hàng của hàng tương tự Trị giá khấu trừ Trị giá tính toán Suy luận

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28