Quản lý chi ngân sách nhà nước tại huyện Xuân Trường tỉnh Nam Định | Bài tập nhóm môn Quản lý học

Quản lý chi ngân sách nhà nước tại huyện Xuân Trường tỉnh Nam Định | Tiểu luận môn Quản lý học được siêu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuận bị cho các buổi học thật tốt. Mời bạn đón xem!

Môn: Quản lý học 141 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45474828 ---- ----

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN KHOA HỌC QUẢN LÝ Đề án môn học

Đề tài: Quản lý chi ngân sách nhà nước tại huyện

Xuân Trường tỉnh Nam Định

Sinh viên thực hiện : Đinh Thị Trà My

Mã sinh viên : 11202615

Lớp : 62A Khoa học quản lý

Giảng viên hướng dẫn : THS. Lê Thị Thu Hương 1 lOMoAR cPSD| 45474828 MỤC LỤC

Chương 1 : CƠ SỞ LÝ LUẬN VỀ QUẢN LÝ CHI NGÂN SÁCH NHÀ NƯỚC CẤP HUYỆN 3

1.1. Chi ngân sách nhà nước cấp huyện ...................................................................................... 3

1.1.1. Khái niệm chi ngân sách nhà nước ................................................................................ 3

1.1.2. Đặc điểm của chi ngân sách nhà nước ........................................................................... 4

1.1.3. Vai trò của chi ngân sách nhà nước ............................................................................... 5

1.2. Quản lý chi ngân sách nhà nước cấp huyện ......................................................................... 6

1.2.1. Khái niệm quản lý chi ngân sách nhà nước ................................................................... 6

1.2.2. Nội dung quản lý chi ngân sách nhà nước cấp huyện ................................................... 7

1.3. Các nhân tố ảnh hưởng đến quản lý chi ngân sách nhà nước cấp huyện ........................... 12

1.3.1.Nhân tố khách quan ...................................................................................................... 12

1.3.2. Nhân tố chủ quan ......................................................................................................... 14

Chương 2 :THỰC TRẠNG QUẢN LÝ CHI NGÂN SÁCH NHÀ NƯỚC TẠI HUYỆN XUÂN

TRƯỜNG - TỈNH NAM ĐỊNH ................................................................................................... 15

2.1. Điều kiện tự nhiên, kinh tế - xã hội và tình hình ngân sách huyện Xuân Trường, tỉnh Nam

Định giai đoạn 2018-2020 ......................................................................................................... 15

2.1.1. Điều kiện tự nhiên, kinh tế - xã hội huyện Xuân Trường, tỉnh Nam Định .................. 15

2.1.2. Tình hình ngân sách nhà nước huyện Xuân Trường, tỉnh Nam Định .......................... 18

2.2. Thực trạng quản lý chi ngân sách nhà nước trên địa bàn huyện Xuân Trường- tỉnh Nam

Định từ năm 2018 – 2020 .......................................................................................................... 20

2.2.1. Tổ chức, bộ máy và chất lượng nhân lực quản lý chi ngân sách ................................. 20

2.2.2. Tình hình lập dự toán, giao dự toán chi ngân sách nhà nước ...................................... 22

2.2.3. Chấp hành dự toán chi ngân sách nhà nước ................................................................ 24

2.2.4. Kiểm soát chi ngân sách nhà nước .............................................................................. 25

2.3. Đánh giá thực trạng về quản lý chi ngân sách huyện Xuân Trường, tỉnh Nam Định ........ 27

2.2.1. Những kết quả đạt được ............................................................................................... 27

2.2.2. Những hạn chế ............................................................................................................. 31

2.2.3. Nguyên nhân của những hạn chế ................................................................................. 32

Chương 3 :PHƯƠNG HƯỚNG VÀ GIẢI PHÁP HOÀN THIỆN QUẢN LÝ CHI NGÂN SÁCH

NHÀ NƯỚC TẠI HUYỆN XUÂN TRƯỜNG, TỈNH NAM ĐỊNH ........................................... 35

3.1. Định hướng phát triển kinh tế - xã hội của huyện Xuân Trường ....................................... 35

3.2. Những giải pháp hoàn thiện quản lý chi ngân sách nhà nước tại huyện Xuân Trường, tỉnh

Nam Định .................................................................................................................................. 35

KẾT LUẬN ................................................................................................................................... 41 MỞ ĐẦU 2 lOMoAR cPSD| 45474828

Ngân sách nhà nước cấp huyện là một bộ phận cấu thành ngân sách nhà nước,

là công cụ để chính quyền cấp huyện thực hiện các chức năng, nhiệm vụ, quyền hạn

trong quá trình quản lý kinh tế xã hội, an ninh quốc phòng. Trong thời gian qua, công

tác công tác quản lý chi ngân sách đã đạt được các thành tựu đáng kể tuy nhiên vẫn

còn những hạn chế nhất định như lập dự toán, ý thức tiết kiệm ngân sách, kỷ luật tài

chính cũng như các các cơ chế chính sách để nâng cao hiệu quả sử dụng ngân sách.

Do đó việc nghiên cứu một cách có hệ thống toàn diện, cụ thể cả lý luận và thực

tiễn đối với hoạt động quản lý chi ngân sách nhà nước cấp huyện để qua đó tìm giải

pháp hoàn thiện, nâng cao hiệu quả QLNN về chi ngân sách nhà nước trong thực tế

vừa là nhiệm vụ vừa là nhu cầu cấp thiết hiện nay.

Với lý do trên, tôi lựa chọn nghiên cứu đề tài: “Quản lý chi ngân sách nhà nước

tại huyện Xuân Trường tỉnh Nam Định” với mục đích vận dụng những kiến thức được

học vào thực tiễn của địa phương qua đó có những đóng góp khoa học thiết thực

với hoạt động quản lý nhà nước tại huyện Xuân Trường - tỉnh Nam Định.

Mục đích nghiên cứu đề tài là làm rõ những vấn đề lý luận và thực tiễn liên quan

đến quản lý chi ngân sách nhà nước tại huyện Xuân Trường, tỉnh Nam Định. Trên cơ

sở đó đề xuất những phương hướng giải pháp nhằm nâng cao chất lượng hoạt động

chi ngân sách nhà nước đáp ứng yêu cầu đòi hỏi thực tiễn quản lý nhà nước của địa

phương trong giai đoạn hiện nay.

Để thực hiện được mục đích nêu trên, luận văn có những nhiệm vụ cụ thể sau đây:

- Phân tích cơ sở lý luận về quản lý chi ngân sách nhà nước tại huyện

XuânTrường, tỉnh Nam Định

- Phân tích thực trạng hoạt động quản lý chi ngân sách nhà nước tại huyệnXuân

Trường- tỉnh Nam Định, đánh giá những mặt đạt được và những vấn đề tồn tại cần

khắc phục; tìm ra nguyên nhân của các hạn chế, tồn tại đó;

- Đề xuất các giải pháp hoàn thiện quản lý chi ngân sách nhà nước tại huyệnXuân

Trường - tỉnh Nam Định nhằm đáp ứng yêu cầu đổi mới, xây dựng, phát triển của huyện.

Chương 1 : CƠ SỞ LÝ LUẬN VỀ QUẢN LÝ CHI NGÂN SÁCH NHÀ

NƯỚC CẤP HUYỆN

1.1. Chi ngân sách nhà nước cấp huyện

1.1.1. Khái niệm chi ngân sách nhà nước

Ngân sách Nhà nước (NSNN) là một phạm trù kinh tế, lịch sử gắn liền với sự

hình thành và phát triển của nhà nước và hàng hóa tiền tệ. Nhà nước với tư cách là

cơ quan quyền lực thực hiện duy trì và phát triển xã hội, quy định các khoản thu chi

của nhà nước nhằm mục đích đảm bảo yêu cầu thực hiện chức năng của nhà nước. 3 lOMoAR cPSD| 45474828

Do đó, có thể hiểu NSNN là toàn bộ các khoản thu, chi của nhà nước đã được cơ

quan nhà nước có thẩm quyền quyết định và được thực hiện trong một năm để bảo

đảm thực hiện các chức năng, nhiệm vụ của nhà nước

Theo Điều 6 Luật NSNN năm 2015 (số 83/2015/QH13 do Quốc hội thông qua

ngày 25/6/2015), ngân sách nhà nước bao gồm ngân sách trung ương và ngân sách

địa phương. Ngân sách trung ương là ngân sách của các bộ, cơ quan ngang bộ, cơ

quan thuộc Chính phủ và các cơ quan khác ở trung ương. Ngân sách địa phương là

bao gồm ngân sách của đơn vị hành chính các cấp có Hội đồng nhân dân và Ủy ban

nhân dân. Vậy, ngân sách của một địa phương là toàn bộ các khoản thu chi được quy

định đưa vào dự toán một năm, do Hội đồng nhân dân quyết định và giao cho UBND

tổ chức chấp hành, nhằm đảm bảo thực hiện chức năng, nhiệm vụ của chính quyền

trên địa bàn, địa phương đó.

Bản chất của NSNN chính là việc phân phối các nguồn tài nguyên của quốc gia

giữa nhà nước và các tổ chức KTXH, các tầng lớp dân cư trong nền kinh tế, được

thực hiện trên cơ sở quyền lực chính trị của nhà nước và thông qua hai hoạt động thu và chi ngân sách.

Chi NSNN theo Khoản 2 Điều 5 Luật NSNN 2015 quy định rõ: “Chi NSNN

bao gồm các khoản chi đầu tư phát triển, chi dự trữ quốc gia, chi thường xuyên, chi

trả nợ lãi, chi viện trợ và các khoản chi khác theo quy định của pháp luật”

Như vậy, có thể định nghĩa chi ngân sách nhà nước là việc phân phối và sử

dụng quỹ NSNN theo dự toán ngân sách đã được cơ quan có thẩm quyền quyết định

nhằm duy trì hoạt động của bộ máy Nhà nước và đảm bảo thực hiện các chức năng

của Nhà nước theo những nguyên tắc luật định.

1.1.2. Đặc điểm của chi ngân sách nhà nước

Ở mỗi quốc gia khác nhau, mỗi giai đoạn phát triển của lịch sử, chi NSNN có

quy mô và nội dung khác nhau, nhìn chung chi NSNN ở các nước đều có những đặc trưng cơ bản sau:

Một là, chi NSNN luôn gắn liền với bộ máy nhà nước và những nhiệm vụ kinh

tế, chính trị, xã hội mà Nhà nước đó đảm đương trong từng thời kỳ. Nhiệm vụ cơ

bản của chi NSNN là đáp ứng nhu cầu về tài chính cho hoạt động bộ máy Nhà nước

cho phép Nhà nước thực hiện chức năng và nhiệm vụ được giao. Vì thế quy mô, cơ

cấu, phân cấp chi NSNN phụ thuộc vào quy mô, chức năng, nhiệm vụ, cơ cấu và

phân cấp bộ máy quản lý nhà nước;

Hai là, chi NSNN theo luật định. Theo pháp luật Việt Nam, Quốc hội là cơ quan

quyền lực cao nhất có quyền quyết định quy mô, nội dung, cơ cấu và phân bổ chi

NSNN cho các mục tiêu quan trọng nhất. Chính phủ là cơ quan hành pháp có nhiệm 4 lOMoAR cPSD| 45474828

vụ quản lý và quyết định các khoản chi NSNN cụ thể cũng như phê chuẩn hạn mức

của ngân sách địa phương;

Ba là, chi NSNN hướng đến lợi ích chung của quốc gia và địa phương. Các cơ

quan sử dụng NSNN không được vì lợi ích cục bộ của địa phương mình mà sử dụng

NSNN đi ngược lợi ích của quốc gia và địa phương. Hơn nữa, do chi NSNN có mục

tiêu duy trì ổn định và phát triển đất nước lâu dài, vì lợi ích của nhân dân và của toàn

xã hội nên chi NSNN phải được kiểm soát nghiêm ngặt để tránh sự lạm dụng, tham

ô, tham nhũng của những người quản lý và sử dụng NSNN;

Bốn là, các khoản chi NSNN phần lớn đều không mang tính hoàn trả hoặc

không hoàn trả trực tiếp được thể hiện ở mọi khoản chi NSNN đều tương xứng với

quy mô thu NSNN từ các địa phương và chủ thể xác định;

Năm là, hiệu quả của chi NSNN được đo lường ở tầm vĩ mô và mang tính toàn

diện cả về mặt KTXH, lẫn chính trị và ngoại giao. Thường người ta đánh giá hiệu

quả sử dụng các khoản chi của NSNN trên các mặt điều tiết nền kinh tế thị trường

như kiểm soát lạm phát, hỗ trợ phát triển sản xuất, hỗ trợ các tầng lớp dân cư có thu

nhập thấp, xây dựng cơ sở hạ tầng KTXH, thiết lập các quan hệ ngoại giao. Chi

NSNN không được đánh giá dựa vào lợi ích cục bộ của các cơ quan sử dụng NSNN

Sáu là, các khoản chi NSNN gắn liền với sự vận động của các phạm trù giá trị

khác như tiền lương, giá cả, lãi suất, tỷ giá hối đoái, tín dụng… Nhận thức mối quan

hệ này có ý nghĩa rất quan trọng trong việc kết hợp chặt chẽ giữa chính sách ngân

sách với chính sách tiền tệ, thu nhập trong quá trình thực hiện các mục tiêu kinh tế vĩ mô.

1.1.3. Vai trò của chi ngân sách nhà nước

Chi ngân sách nhà nước chính là sự phối hợp giữa hai quá trình phân phối và

sự dụng quỹ NSNN. Chi NSNN là một trong những công cụ để nhà nước điều chỉnh

vĩ mô trên các lĩnh vực KTXH và thị trường: -

Về mặt kinh tế: Để khắc phục những khuyết tật vốn có của nền kinh tế

thị trường như: Phát triển mất cân đối, sử dụng lãng phí nguồn tài nguyên, phân hóa

giầu nghèo…. Thông qua chi NSNN, nhà nước định hướng hình thành cơ cấu kinh

tế phát triển cân đối bền vững, chống độc quyền, nâng cao hiệu quả sử dụng tài

nguyên và các nguồn lực khác, cân bằng môi trường sinh thái; ưu tiên chi NSNN

đầu tư cho phát triển cơ sở hạ tầng giao thông, thủy lợi…. tạo điều kiện cho các

doanh nghiệp thuộc mọi thành phần kinh tế ra đời và phát triển. Nhà nước sử dụng

chi NSNN như công dụng hữu hiệu để thiết lập một cơ cấu kinh tế ổn định, cân bằng hợp lý; -

Về mặt xã hội: Thông qua chi NSNN, Nhà nước thực hiện tái phân phối

thu nhập nhằm đảm bảo công bằng xã hội. Trong đó bằng các chính sách cho NSNN, 5 lOMoAR cPSD| 45474828

Nhà nước thực hiện chính sách việc làm, chính sách thu nhập, chính sách bảo trợ xã

hội, chính sách dân số và môi trường; -

Đối với thị trường: Nhà nước sử dụng chính sách chi NSNN như một

công cụ để thực hiện mục tiêu bình ổn giá cả, chống lạm phát, thiểu phát, thúc đẩy

tăng trưởng kinh tế. Quỹ NSNN là một quỹ tiền tệ lớn nên các tài khoản chi của

NSNN có tác động rất lớn và trực tiếp đến cung cầu trên thị trường hàng hóa và thị

trường tài chính. Chi NSNN và sự chuyển dịch luồng tiền quỹ NSNN sang vốn đầu

tư, sản xuất kinh doanh của các doanh nghiệp làm tăng tổng lượng đầu tư của xã hội

dẫn đến tổng cung hàng hóa, dịch vụ tăng lên. Chi NSNN làm tăng thu nhập của

những người hưởng lương từ NSNN, do đó tác động đến sức mua có khả năng thanh

toán, làm tăng khối lượng tiêu dùng của nền kinh tế. Nhà nước với vai trò là người

trực tiếp tiêu thụ các hàng hóa, dịch vụ cho các hoạt động của bộ máy Nhà nước,

cho an ninh, quốc phòng, hệ thống an sinh xã hội cũng làm cho tổng cầu về hàng

hóa và dịch vụ tăng lên.

1.2. Quản lý chi ngân sách nhà nước cấp huyện

1.2.1. Khái niệm quản lý chi ngân sách nhà nước

Quản lý nói chung được quan niệm như một quy trình mà chủ thể quản lý tiến

hành thông qua việc sử dụng các công cụ và phương pháp thích hợp nhằm tác động

và điều khiển đối tượng quản lý hoạt động phát triển phù hợp với quy luật khách

quan và đạt tới các mục tiêu đã định. Trong hoạt động quản lý, các vấn đề về: chủ

thể quản lý, đối tượng quản lý, công cụ và phương pháp quản lý, mục tiêu quản lý

là những yếu tố trung tâm đòi hỏi phải xác định đúng đắn.

Quản lý NSNN là quá trình lập kế hoạch, tổ chức, điều hành và kiểm soát các

hoạt động thu chi bằng tiền từ NSNN nhằm thực hiện các chức năng nhiệm vụ của nhà nước.

Như vậy, quản lý chi ngân sách có thể hiểu là hoạt động của các chủ thể quản

lý ngân sách nhà nước thông qua việc sử dụng có chủ định các phương pháp quản

lý và các công cụ quản lý để tác động đến hoạt động chi ngân sách nhà nước nhằm

đạt các mục tiêu đã định.

Đối tượng tác động của quản lý chi ngân sách nhà nước là các hoạt động của

chi ngân sách. Mục tiêu của quản lý chi NSNN là quản lý chặt chẽ các khoản chi,

đảm bảo mọi khoản chi NSNN đều đúng pháp luật, được kiểm soát trước, trong và

sau khi xuất quỹ. Các khoản chi phải đúng mục đích, đúng định mức chi tiêu và được

thủ trưởng đơn vị chuẩn chi. 6 lOMoAR cPSD| 45474828

Tùy theo tính chất từng khoản chi, pháp luật quy định cụ thể những loại hồ sơ,

chứng từ thanh toán bắt buộc phải có là điều kiện thực hiện các khoản chi NSNN.

Ngoài các điều kiện trên đây đối với những khoản chi cho công việc cần phải phấn

đấu thì việc chi ngân sách chỉ được thực hiện trên cơ sở kết quả đấu thầu theo quy định của Chính phủ.

Tóm lại, quản lý chi ngân sách nhà nước là sự kết hợp chặt chẽ, tổng hòa các

biện pháp hành chính, tổ chức, kinh tế và luật pháp. Việc kết hợp này là cách làm

phổ biến trong mọi lĩnh vực quản lý. Bởi vì mỗi biện pháp đều có những ưu, nhược

điểm nhất định. Biện pháp hành chính, tổ chức đảm bảo được tính thống nhất, tính

chỉ huy, quyền lực song lại hạn chế tính kích thích, tính năng động. Ngược lại, biện

pháp kinh tế phát huy được tính chủ động, sáng tạo nhưng lại hạn chế tính thống

nhất, tính tập trung tính chỉ huy và quyền lực. Tùy vào điều kiện thực tế mà

người ta nhấn mạnh biện pháp này hay biện pháp khác

1.2.2. Nội dung quản lý chi ngân sách nhà nước cấp huyện

1.2.2.1.Lập dự toán chi ngân sách nhà nước

Lập dự toán chi ngân sách là khâu mở đầu của một chu trình ngân sách đó là

dự trù, dự báo, tính toán trước để đưa ra được các số liệu dự kiến về thực hiện chi

NSNN trong năm ngân sách tới. Các khoản chi ngân sách trong dự toán phải được

xác định trên cơ sở mục tiêu phát triển KT-XH, bảo đảm quốc phòng, an ninh .

Hệ thống quản lý lập dự toán có sự tham gia của các chủ thể quản lý, tác động

lên các đối tượng quản lý nhằm thực hiện nhiệm vụ của chủ thể quản lý. Quá trình

đó được tiến hành trên tất cả các khâu.

Trước ngày 31 tháng 5 hàng năm, Thủ tướng Chính phủ ban hành Chỉ thị về

xây dựng kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm sau.

Trước ngày 10 tháng 6, Bộ Tài chính ban hành thông tư hướng dẫn lập dự toán

ngân sách nhà nước và thông báo số kiểm tra về dự toán ngân sách nhà nước cho các

Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương và Ủy

ban nhân dân các tỉnh, thành phố trực thuộc trung ương. 7 lOMoAR cPSD| 45474828

Ủy ban nhân dân cấp tỉnh căn cứ vào chỉ thị của Thủ tướng Chính phủ, thông

tư hướng dẫn, số kiểm tra về dự toán ngân sách của Bộ Tài chính, căn cứ vào định

hướng phát triển kinh tế xã hội, yêu cầu và nhiệm vụ cụ thể của địa phương, căn cứ

khả năng cân đối ngân sách địa phương, hướng dẫn và thông báo số kiểm tra về dự

toán ngân sách cho các đơn vị trực thuộc và Ủy ban nhân dân cấp huyện

Quy trình lập dự toán gồm các bước sau:

Bước 1: Ban hành hướng dẫn và thông báo số kiểm tra dự toán NSNN:

Hàng năm, để lập và phân bổ dự toán ngân sách cho năm sau, căn cứ vào Thông

tư hướng dẫn xây dựng dự toán và thông báo số kiểm tra của Sở Tài chính, căn cứ

Chỉ thị của chủ tịch UBND tỉnh về xây dựng kế hoạch phát triển kinh tế xã hội và

dự toán ngân sách của địa phương, Phòng Tài chính - Kế hoạch xây dựng hướng dẫn

lập dự toán thu NSNN, chi NSĐP và thông báo số kiểm tra

cho các phòng, ban, đoàn thể cấp huyện và UBND các xã, phường; Lấy ý kiến

tham gia của các phòng chuyên quản đối với dự thảo văn bản hướng dẫn và số kiểm

tra; Hoàn chỉnh văn bản báo cáo chủ tịch UBND huyện xem xét, ký ban hành trước ngày 01/7 hàng năm.

Bước 2: Lập dự toán và tổng hợp dự toán NSĐP: -

Các ban ngành, đoàn thể, các đơn vị, UBND xã, phường lập dự toán

ngân sách của đơn vị gửi về Phòng Tài chính - Kế hoạch (chậm nhất ngày 10/7 hàng năm). -

Phòng Tài chính - Kế hoạch tổng hợp dự toán ngân sách địa phương theo

mẫu biểu hướng dẫn của Sở Tài chính. -

Phòng Tài chính Kế hoạch thống nhất với Chi cục thuế báo cáo chủ tịch

huyện, thường trực HĐND dự toán ngân sách địa phương năm dự toán (trước ngày 20/7).

Bước 3: Thảo luận dự toán với Sở Tài chính, Sở Kế hoạch đầu tư:

Theo thời gian thông báo của Sở Tài chính, Phòng Tài chính - Kế hoạch, Chi

cục thuế và UBND huyện thảo luận dự toán ngân sách với Sở Tài chính, Sở Kế hoạch

và đầu tư vào năm đầu của thời kỳ ổn định ngân sách, những năm tiếp theo, nếu thảo

luận thì UBND huyện phải có đăng ký với các Sở.

Bước 4: Phân bổ dự toán ngân sách địa phương (hoàn thành trước 25/10):

Căn cứ dự toán các ban ngành, các đơn vị (đơn vị dự toán cấp I), UBND xã,

phường; kết quả thảo luận dự toán với Sở Tài chính; căn cứ chế độ chi tiêu hiện

hành, định mức chi do UBND tỉnh quyết định, Phòng Tài chính - Kế hoạch tổ chức 8 lOMoAR cPSD| 45474828

thảo luận dự toán thu, chi ngân sách với các ban ngành, các đơn vị, UBND xã phường.

Bước 5: Tổng hợp dự toán NSĐP (hoàn thành trước ngày 31/10):

Phòng Tài chính Kế hoạch phối hợp với Chi cục thuế, các phòng chuyên quản

tổng hợp kết quả thảo luận dự toán, cân đối ngân sách, huyện, xã báo cáo chủ tịch

UBND huyện theo mẫu biểu quy định của Bộ Tài chính, các loại báo cáo theo yêu

cầu của HĐND, UBND huyện. -

Chủ tịch UBND huyện xem xét chuẩn bị báo cáo Ban Kinh tế ngân sách

và Thường trực HĐND huyện. -

Phòng Tài chính - Kế hoạch hoàn thiện phương án phân bổ dự toán theo

yêu cầu của chủ tịch UBND huyện.

Bước 6: Xem xét, báo cáo UBND huyện để trình Thường trực HĐND huyện (trước 15/11):

Phòng Tài chính Kế hoạch, Chi cục thuế tổ chức báo cáo UBND huyện, Thường

trực HĐND huyện (có sự tham gia của Ban Kinh tế ngân sách của HĐND huyện)

toàn bộ dự toán thu, chi ngân sách năm dự toán, thuyết minh căn cứ lập và phân bổ dự toán.

Bước 7: Điều chỉnh phương án phân bổ dự toán ngân sách (trước 25/11):

Căn cứ quyết định giao dự toán ngân sách của Sở Tài chính, phòng Tài chính -

Kế hoạch trao đổi với các phòng chuyên quản, tiếp nhận phương án thu ngân sách

của Chi cục thuế, tổng hợp, điều chỉnh phương án phân bổ dự toán (Nếu số liệu giao

dự toán thu, chi ngân sách do Sở Tài chính giao chưa thống nhất với phương án phân

bổ của địa phương) và báo cáo UBND huyện.

UBND huyện xem xét và trình HĐND huyện thông qua dự toán ngân sách cho

năm sau tại kỳ họp HĐND cuối năm.

Bước 8: Chuẩn bị các biểu mẫu giao dự toán:

Căn cứ vào Nghị quyết của HĐND và quyết định của UBND, phòng Tài chính

Kế hoạch chuẩn bị các biểu mẫu giao dự toán theo quy định gửi UBND huyện.

Bước 9: Công khai dự toán (chậm nhất sau 60 ngày HĐND huyện ban hành

Nghị quyết về dự toán ngân sách):

Sau khi UBND huyện quyết định giao dự toán thu, chi NSNN của huyện, Phòng

Tài chính Kế hoạch xây dựng biểu mẫu công khai dự toán theo hướng dẫn của Bộ

Tài chính UBND huyện quyết định công khai dự toán ngân sách huyện.

1.2.2.2.Chấp hành dự toán chi ngân sách nhà nước

Giai đoạn chấp hành dự toán ngân sách là giai đoạn thự hiện dự toán ngân sách

nhà nước đã được cơ quan có thẩm quyền quyết định hay nói cách khác là giai đoạn 9 lOMoAR cPSD| 45474828

thực hiện các chỉ tiêu thu, chi tài chính trong dự toán ngân sách địa phương. Giai

đoạn này được quy định thời gian là 12 tháng. Cần xem xét việc chấp hành ngân

sách của các cấp chính quyền, đơn vị có bảo đảm các yêu cầu về: thẩm quyền quyết

định ngân sách, các quy định về quản lý, điều hành ngân sách các cấp; quy định về

huy động các khoản thu, đóng góp. Chấp hành dự toán chi NSNN là khâu tiếp theo

khâu lập dự toán ngân sách. Đó là quá trình sử dụng tổng hợp các biện pháp kinh tế,

tài chính và hành chính nhằm biến các chi tiêu chi ghi trong kế hoạch NSNN năm trở thành hiện thực.

Chấp hành chi NSNN chính là thực hiện dự toán NSNN trên cơ sở dự toán được phê chuẩn.

- Tham gia vào quá trình quản lý đối với khâu chấp hành chi ngân sách có các cơ quan: + Cơ quan Tài chính + Kho bạc Nhà nước

+ Đơn vị sử dụng ngân sách nhà nước:

- Nguyên tắc và nội dung của chấp hành chi ngân sách như sau:

+ Nguyên tắc: Đáp ứng kịp thời các nhu cầu chi của các đơn vị sử dụng NSNN

theo tiến độ và dự toán được duyệt, các khoản chi NSNN phải được thanh toán trực

tiếp cho người được hưởng; Mọi khoản chi NSNN phải được kiểm soát trước, trong

và sau khi thanh toán chi trả.

+ Nội dung chấp hành chi NSNN: Nội dung chính của quy trình chấp hành

NSNN là việc bố trí kinh phí kịp thời đáp ứng nhu cầu chi của các đơn vị sử dụng

ngân sách theo dự toán đã được duyệt sao cho tiết kiệm và đạt hiệu quả cao. Các cơ

quan được pháp luật quy định có trách nhiệm kiểm soát các khoản chi NSNN theo

đúng dự toán và đúng chế độ.

Trường hợp đầu tư xây dựng, mua sắm trang thiết bị, phương tiện làm việc và

các việc khác phải qua đấu thầu hoặc thẩm định giá thì phải tổ chức đấu thầu hoặc

thẩm định giá theo đúng quy định của pháp luật.

Các khoản chi có tính chất thường xuyên, khoản chi có tính thời vụ hoặc chi

phát sinh vào một số thời điểm như đầu tư xây dựng, mua sắm, sửa chữa lớn và các

khoản chi không thường xuyên khác phải thực hiện theo dự toán giao.

Kết thúc quá trình chấp hành chi NSNN là việc các khoản chi đã được bố trí

trong dự toán được thực hiện chi trả theo các mục tiêu và nhiệm vụ đã đặt ra. Các

khoản chi này đảm bảo đúng tiêu chuẩn, định mức và theo chế độ quy định hiện hành của nhà nước. 10 lOMoAR cPSD| 45474828

Quản lý chi ngân sách trong khâu chấp hành dự toán chính là quản lý việc chấp

hành chi theo đúng quy định, tiêu chuẩn định mức và sao cho đạt hiệu quả và tiết kiệm nhất.

1.2.2.3.Quyết toán chi ngân sách nhà nước

Quyết toán chi ngân sách nhà nước là khâu cuối cùng trong chu trình quản lý

chi ngân sách, bao gồm việc tổng hợp, phân tích, đánh giá các khoản chi NSNN. Nội

dung của công tác quyết toán chi NSNN bao gồm: kiểm tra, đối chiếu, tổng hợp,

phân tích số liệu kế toán và lập, gửi các báo cáo quyết toán. Để thực hiện tốt công

tác này, các đơn vị phải thực hiện đánh giá lại tình hình thực hiện dự toán, các nhiệm

vụ được giao, xác định số thực chi, số kinh phí còn lại phải thu hồi để nộp NSNN,

số kinh phí được chuyển sang năm sau chi tiếp (đối với các trường hợp có quy định).

Trên cơ sở phân tích đánh giá việc lập, chấp hành dự toán có thể rút ra những kinh

nghiệm và bài học cần thiết cho chu trình quản lý của niên độ ngân sách năm sau,

nội dung cụ thể gồm: lập, xét duyệt, thẩm định báo cáo quyết toán và thanh tra, kiểm

toán tình hình sử dụng ngân sách của các đơn vị.

Trong quá trình quyết toán các khoản chi NSNN phải chủ ý đảm bảo các nguyên tắc sau:

Lập đầy đủ các loại báo cáo tài chính và gửi kịp thời các loại báo cáo cho các

cơ quan có thẩm quyền xét duyệt theo đúng chế độ tài chính quy định.

Số liệu trong báo cáo đảm bảo tính chính xác, trung thực, có chứng từ đầy đủ

hợp lệ chứng minh nội dung các báo cáo tài chính phải theo đúng nội dung ghi trong

dự toán được giao (hoặc được cơ quan có thẩm quyền cho phép) và chi tiết theo đúng

mục lục NSNN. Các khoản chi không nằm trong dự toán đã được phê duyệt thì

không được quyết toán.

Thủ trưởng các đơn vị sử dụng ngân sách phải chịu trách nhiệm trước pháp luật

về tính chính xác, trung thực, đầy đủ; chịu trách nhiệm về những khoản chi, không

đúng tiêu chuẩn, định mức của chế độ tài chính hiện hành và việc hạch toán, quyết

toán ngân sách sai chế độ.

Báo cáo quyết toán năm của các đơn vị dự toán các cấp và của ngân sách các

cấp chính quyền trước khi trình cấp có thẩm quyền phê duyệt phải có xác nhận của

KBNN đồng cấp về tổng số và chi tiết phải được kiểm toán Nhà nước tiến hành kiểm toán.

Báo cáo quyết toán của các đơn vị dự toán không được để xảy ra tình trạng

quyết toán chi lớn hơn thu.

Cấp dưới không tổng hợp quyết toán các khoản kinh phí ủy quyền của ngân

sách cấp trên vào báo cáo quyết toán ngân sách cấp mình. 11 lOMoAR cPSD| 45474828

Để công tác quyết toán được tiến hành thuận lợi thì các nguyên tắc trên cần

phải được tuân thủ và đây là cơ sở cho việc phân tích, đánh giá quá trình chấp hành

dự toán một cách chính xác và khách quan.

Việc xét duyệt và thẩm định quyết toán chi NSNN được thực hiện từ dưới lên

(từ các đơn vị sử dụng trực tiếp thực hiện thu chi NSNN). Trình tự xét duyệt và thẩm

định được thực hiện như sau:

Đối với các đơn vị dự toán: Đơn vị cấp trên xét duyệt đơn vị cấp dưới. Các đơn

vị dự toán cấp trên (các đơn vị dự toán cấp I của các cấp ngân sách) tổng hợp, báo

cáo cơ quan Tài chính cùng cấp thẩm định quyết toán năm của đơn vị dự toán cấp I

để tổng hợp vào quyết toán NSĐP. Đối với đơn vị dự toán cấp đồng thời là đơn vị

sử dụng NSNN thì cơ quan Tài chính thẩm định và phê duyệt quyết toán cho đơn vị đó.

Đối với quyết toán chi của các cấp ngân sách: Ban Tài chính xã, phường, thị

trấn lập quyết toán trình HĐND xã, phường, thị trấn phê chuẩn, đồng thời gửi Phòng

Tài chính - Kế hoạch huyện. Phòng Tài chính - Kế hoạch huyện thẩm định quyết

toán ngân sách xã, lập quyết toán NSNN cấp huyện, tổng hợp lập báo báo quyết toán

trên địa bàn huyện, báo cáo UBND huyện trình HĐND huyện và Sở Tài chính.

Sở Tài chính thẩm định quyết toán ngân sách huyện, lập quyết toán NSNN cấp

tỉnh, tổng hợp lập báo cáo quyết toán trên địa bàn tỉnh, để báo cáo UBND cấp tỉnh

trình Hội đồng nhân dân cấp tỉnh phê chuẩn, đồng thời báo cáo Bộ Tài chính.

Bộ Tài chính thẩm định quyết toán NSĐP, lập quyết toán NSNN trung ương,

tổng hợp lập báo cáo quyết toán NSNN báo cáo Chính phủ trình Quốc Hội phê chuẩn.

1.2.2.4 Kiểm soát chi ngân sách nhà nước

Trong phạm vi nhiệm vụ, quyền hạn của mình, cơ quan quản lý nhà nước và

đơn vị dự toán ngân sách có trách nhiệm thanh tra, kiểm soát việc thực hiện các chế

độ chi và quản lý chi ngân sách, quản lý tài sản của Nhà nước.

Kiểm soát việc chấp hành pháp luật về chi và quản lý ngân sách, quản lý tài sản

nhà nước của tổ chức, cá nhân.

Khi thực hiện kiểm soát tài chính có quyền yêu cầu các tổ chức, cá nhân xuất

trình các hồ sơ, tài liệu liên quan; nếu phát hiện vi phạm, có quyền kiến nghị cơ quan

có thẩm quyền thu hồi vào NSNN những khoản chi sai chế độ. Tuỳ theo tính chất,

mức độ vi phạm để xử lý hoặc kiến nghị cơ quan nhà nước có thẩm quyền xử lý theo

quy định của pháp luật đối với tổ chức, cá nhân vi phạm.

1.3. Các nhân tố ảnh hưởng đến quản lý chi ngân sách nhà nước cấp huyện

1.3.1.Nhân tố khách quan

Thứ nhất, hệ thống pháp luật, chính sách vĩ mô của nhà nước. 12 lOMoAR cPSD| 45474828

Đó là sự ảnh hưởng của những hệ thống các văn bản của Nhà nước có tính quy

phạm pháp luật chi phối hoạt động của các cơ quan nhà nước trong quá trình quản

lý chi ngân sách. Cụ thể là các văn bản quy định phạm vi, đối tượng chi ngân sách

của các cấp chính quyền; quy định, chế định việc phân công, phân cấp nhiệm vụ chi,

quản lý chi của các cấp chính quyền; quy định quy trình, nội dung lập, chấp hành và

quyết toán ngân sách; quy định chức năng, nhiệm vụ, thẩm quyền của cơ quan nhà

nước trong quá trình quản lý chi ngân sách và sử dụng quỹ ngân sách; quy định, chế

định những nguyên tắc, chế độ, định mức chi tiêu... Các văn này có ảnh hưởng rất

lớn đến hiệu quả quản lý chi ngân sách trên một địa bàn nhất định, do vậy đòi hỏi

Nhà nước phải ban hành những văn bản đúng đắn, phù hợp với điều thực tế thì công

tác quản lý chi NSNN mới đạt được hiệu quả

Nền kinh tế của một quốc gia phụ thuộc lớn vào các chính sách vĩ mô mà quốc

gia đó đang thực hiện, gồm chính sách kinh tế, chính sách xã hội,… khi các chính

sách vĩ mô phù hợp, phát huy hiệu quả sẽ tác động tới sự cân bằng thu, chi ngân

sách, sự ổn định xã hội. Các công cụ của chính sách kinh tế vĩ mô gồm: chính sách

tài chính, chính sách tiền tệ, chính sách thu nhập, chính sách kinh tế đối ngoại,…

Thứ hai, trình độ phát triển kinh tế - xã hội.

NSNN là tổng hòa các mối kinh tế - xã hội, do vậy luôn chịu sự tác động của

các yếu tố đó cũng như các chính sách kinh tế - xã hội và cơ chế quản lý tương ứng. Cụ thể:

Về kinh tế: như chúng ta đã biết, kinh tế quyết định các nguồn lực tài chính và

ngược lại nguồn lực tài chính cũng tác động mạnh mẽ đối với quá trình đầu tư phát

triển và hình thành cơ cấu kinh tế hợp lý trong quá trình hiện đại hóa nền kinh tế.

Kinh tế ổn định, tăng trưởng và phát triển bền vững là cơ sở đảm bảo vững chắc của

nền tài chính mà trong đó NSNN là khâu trung tâm, giữ vai trò trọng yếu trong phân

phối các nguồn lực tài chính quốc gia. Kinh tế càng phát triển, nền tài chính càng ổn

định và phát triển thì vai trò của NSNN ngày càng được nâng cao thông qua các

chính sách tài khóa, thực hiện việc phân bổ các nguồn lực cho phát triển kinh tế và ổn định xã hội.

Về xã hội: xã hội ổn định bởi chế độ chính trị ổn định. Sự ổn định về chính trị

- xã hội là cơ sở để động viên mọi nguồn lực tài nguyên quốc gia cho sự phát triển.

Mặt khác, chính trị - xã hội cũng hình thành nên môi trường và điều kiện để thu hút

các nguồn vốn đầu tư trong nước và quốc tế; thúc đẩy quá trình tăng trưởng kinh tế

cũng như tăng các nguồn lực tài chính. Sự ổn định chính trị - xã hội ở Việt Nam hiện

nay là nhân tố tích cực để Việt Nam vượt qua khủng hoảng kinh tế, mở ra cơ hội và

điều kiên thuận lợi cho quá trình hội nhập kinh tế toàn cầu. 13 lOMoAR cPSD| 45474828

Thứ ba, đổi mới cơ chế quản lý NSNN mà trọng tâm là hoàn thiện phân cấp

quản lý NSNN: Phân cấp quản lý NSNN là xác định phạm vi trách nhiệm và quyền

hạn của chính quyền nhà nước các cấp trong việc quản lý, điều hành thực hiện nhiệm

vụ thu chi của ngân sách. Phân cấp quản lý NSNN là cách tốt nhất để gắn các hoạt

động của NSNN với các hoạt động KT-XH ở từng địa phương một cách cụ thể nhằm

tạo sự chủ động và nâng cao tính tự chủ của từng địa phương với mục tiêu tập trung

đầy đủ, kịp thời, đúng chính sách, đúng chế độ các nguồn tài chính quốc gia và phân

phối, sử dụng công bằng hợp lý, tiết kiệm có hiệu quả cao phục vụ các mục tiêu đã được hoạch định.

1.3.2. Nhân tố chủ quan

Một là, nhận thức của Lãnh đạo chính quyền cấp huyện về tầm quan trọng và trách

nhiệm trong quản lý chi NSNN tại địa phương.

Để tham gia chỉ đạo điều hành và quản lý chi ngân sách, lãnh đạo chính quyền

cấp huyện phải nắm vững các yêu cầu và nguyên tắc quản lý chi NSNN, đó là chi

NSNN phải được quản lý đầy đủ, toàn vẹn ở tất cả các khâu của chu trình ngân sách

(từ lập dự toán NS – chấp hành NS – quyết toán NS). Phải nắm vững yêu cầu của

nhà nước về thực hiện đảm bảo chi NSNN; các đối tượng được thụ hưởng từ NSNN

địa phương đang quản lý. Đặc biệt là ảnh hưởng của các nhân tố như chính sách vĩ

mô về tài chính tiền tệ; ảnh hưởng của hội nhập; ảnh hưởng của kinh tế thị trường…

Lãnh đạo chính quyền cấp huyện ở mỗi địa phương cần phải tìm ra những giải pháp

phù hợp, phải sử dụng những công cụ, chính sách tác động một cách linh hoạt, sắc

bén, có trọng điểm, có mục tiêu và phương hướng rõ ràng để động viên mọi nguồn

lực xã hội, kích thích sự sáng tạo, trọng dụng tài năng nhằm kích thích mọi động lực

phát triển kinh tế - xã hội tại địa phương nói riêng và cả nước nói chung.

Hai là, tổ chức bộ máy và cán bộ. Khi nói đến cơ cấu tổ chức một bộ máy quản

lý chi ngân sách người ta thường đề cập đến quy mô nhân sự của nó và trong sự thiết

lập ấy chính là cơ cấu tổ chức bộ máy, cán bộ quản lý chi ngân sách và các mối quan

hệ giữa cấp trên và cấp dưới, giữa các bộ phận trong quá trình thực hiện chức năng

này. Hay nói cách khác, điều quan trọng hơn cả là phải thiết lập cụ thể rõ ràng, thông

suốt các “mối quan hệ ngang” và “mối quan hệ dọc”. Sự thiết lập ấy được biểu hiện

thông qua quy định chức năng, nhiệm vụ, quyền hạn giữa các cấp, giữa các bộ phận

trong tổ chức bộ máy và cán bộ quản lý NSNN. Quy định chức năng nhiệm vụ của

bộ máy và cán bộ quản lý chi theo chức năng, trách nhiệm, quyền hạn giữa các bộ

phận này với bộ phận khác, giữa cấp trên và cấp dưới trong quá trình phân cấp quản

lý đó. Nếu việc quy định chức năng nhiệm vụ quyền hạn của CQĐP các cấp không

rõ ràng, cụ thể thì dễ xảy ra tình trạng thiếu trách nhiệm, hoặc lạm quyền trong việc

thực hiện nhiệm vụ quản lý chi ngân sách. Nếu bộ máy và cán bộ năng lực trình độ

thấp thì sẽ ảnh hưởng đến hiệu quả quản lý chi ngân sách. Do đó tổ chức bộ máy và

cán bộ là nhân tố rất quan trọng trong quá trình quản lý chi ngân sách 14 lOMoAR cPSD| 45474828

Ba là, hệ thống thông tin, phương tiện quản lý.

Theo yêu cầu của hội nhập và phát triển, các phương thức thu thập thông tin

thủ công thực sự không còn phù hợp cả về chất lượng và thời gian, không còn phù

hợp cả về độ chính xác và an toàn. Trong xu thế phát triển khoa họccông nghệ của

thời đại mới, việc sử dụng các thành tựu của công nghệ thông tin đã đem lại nhiều

lợi ích thiết thực. Để nâng cao hiệu quả hoạt động, cần đẩy mạnh tiến độ ứng dụng

công nghệ thông tin trong công tác quản lý chi NSNN; triển khai ứng dụng các phần

mềm, các tiến bộ của công nghệ thông tin trong quản lý chi NSNN, phối hợp quản

lý thu, thực hiện kiểm soát chi, quản lý dự toán chi NSNN, thực hiện thanh toán điện tử,…

Bốn là, hệ thống kiểm soát, thanh tra.

Mục đích của việc thực hiện thanh tra, kiểm tra, kiểm soát là nhằm phòng ngừa

phát hiện và xử lý các hành vi vi phạm pháp luật; phát hiện tham nhũng lãng phí;

phát hiện những sơ hở trong cơ chế quản lý để kiến nghị với cơ quan nhà nước có

thẩm quyền đưa ra các biện pháp khắc phục; phát huy nhân tốt tích cực; bảo vệ lợi

ích hợp pháp của nhà nước; của các đơn vị, tổ chức kinh tế và các cá nhân. Đây là

nhân tố có tác động lớn đến tính hiệu lực, hiệu quả của công tác quản lý NSNN nói

chung và của công tác quản lý chi NSNN nói riêng. Nội dung, phạm vi và đối tượng

của công tác kiểm tra, thanh tra đối với các hoạt động của chi NSNN rất đa dạng.

Việc kiểm tra, thanh tra có thể được tiến hành với tất cả các khâu hoặc các lĩnh vực

hoạt động của chi NSNN từ khâu lập, chấp hành và quyết toán chi NSNN đến các

đơn vị có liên quan tới thực hiện chi NSNN. Cấp độ kiểm tra, thanh tra cũng đa dạng:

kiểm tra, thanh tra của chính phủ; kiểm tra, thanh tra chuyên ngành; kiểm tra, thanh tra nội bộ.

Ngoài những nhân tố kể trên, nội dung của cơ cấu chi NSNN của mỗi quốc gia

trong từng giai đoạn chịu ảnh hưởng của rất nhiều nhân tố khác như: biến động kinh

tế, chính trị, xã hội trong đó có sự biến động của giá cả, tỷ giá hối đoái.

Chương 2 :THỰC TRẠNG QUẢN LÝ CHI NGÂN SÁCH NHÀ NƯỚC

TẠI HUYỆN XUÂN TRƯỜNG - TỈNH NAM ĐỊNH

2.1. Điều kiện tự nhiên, kinh tế - xã hội và tình hình ngân sách huyện Xuân

Trường, tỉnh Nam Định giai đoạn 2018-2020

2.1.1. Điều kiện tự nhiên, kinh tế - xã hội huyện Xuân Trường, tỉnh Nam Định

Xuân Trường là huyện ở phía Đông Nam của tỉnh Nam Định, Phía Bắc giáp

huyện Vũ Thư, tỉnh Thái Bình, phía Nam giáp huyện Hải Hậu, phía Đông giáp huyện

Giao Thủy, phía Tây giáp huyện Trực Ninh. *

Diện tích: Diện tích tự nhiên 112,8 km2. 15 lOMoAR cPSD| 45474828 *

Dân số: Trên 19 vạn người, trong đó đồng bào theo đạo thiên chúa

giáochiếm khoảng 30%, mật độ dân số khoảng 1.696 người/km2 (cao hơn bình quân

chung của tỉnh). Dân số trong độ tuổi lao động có gần 10 vạn người (trong đó lao

động nông nghiệp chiếm khoảng 72%). Nhìn chung, người lao động Xuân Trường

có trình độ văn hóa, cần cù, sáng tạo trong lao động, nhiều người có tay nghề cao, là

tiền đề quan trọng để phát triển nguồn nhân lực đáp ứng sự nghiệp công nghiệp hóa,

hiện đại hóa quê hương. *

Các đơn vị hành chính: huyện gồm 19 xã và một thị trấn là Xuân Bắc,

XuânChâu, Xuân Đài, Xuân Hòa , Xuân Hồng, Xuân Kiên, Xuân Ninh, Xuân Ngọc,

Xuân Phong, Xuân Phú, Xuân Phương, Xuân Tân, Xuân Thành, Xuân Thủy, Thọ

Nghiệp, Xuân Thượng, Xuân Tiến, Xuân Trung, Xuân Vinh và Thị trấn Xuân Trường. *

Điều kiện tự nhiên: Là huyện thuộc vùng đồng bằng châu thổ Sông

Hồng,địa hình bằng phẳng, đất đai phì nhiêu, màu mỡ, được bao bọc bởi 3 con sông

lớn: phía Bắc là sông Hồng, phía Tây là sông Ninh Cơ, phía Đông là sông Sò, trên

địa bàn huyện còn có hệ thống sông ngòi, mương máng thuận tiện cho giao thông

vận tải và tưới tiêu phục vụ sản xuất nông nghiệp. *

Lịch sử hình thành: Huyện Xuân Trường từ xa xưa vốn là một phần đất

dobiển bồi tạo nên của hương Giao Thủy. Vào thế kỷ XIII (thời Trần), huyện Giao

Thủy (gồm cả Xuân Trường và Giao Thủy ngày nay) là một trong bốn huyện thuộc

Phủ Thiên Trường. Năm 1862 phủ Thiên Trường được đổi thành phủ Xuân Trường,

như vậy tên Xuân Trường xuất hiện từ thế kỷ XIX nhưng không chỉ địa danh như

hiện nay mà là địa danh của một phủ. Tới năm 1934 (đời vua Bảo Đại) phủ Xuân

Trường chỉ còn là đơn vị hành chính cấp huyện, cùng với huyện Giao Thủy thuộc

tỉnh Nam Định. Cho tới năm 1948 chính thức đổi phủ Xuân Trường thành huyện Xuân Trường.

Tháng 12/1967 theo Quyết định của Chính phủ, hai huyện Xuân Trường và

Giao Thủy hợp nhất thành huyện Xuân Thủy.

Sau 30 năm hợp nhất, ngày 16/02/1997 Chính phủ đã có Nghị định 19/NĐ-CP

chính thức tách huyện Xuân Thủy thành 2 huyện Xuân Trường và Giao Thủy. Huyện

Xuân Trường tái lập, chính thức đi vào hoạt động theo đơn vị hành chính mớitừ ngày 01/04/1997 đến nay. * Về phát triển kinh tế: -

Là một huyện trọng điểm lúa của tỉnh Nam Định, Xuân Trường có khoảng

8.000 ha đất nông nghiệp trong tổng số 11.047ha đất tự nhiên (chiếm khoảng 71%).

Người nông dân ở Xuân Trường có truyền thống thâm canh lúa nước, tiếp thu nhanh 16 lOMoAR cPSD| 45474828

những tiến bộ KHKT ứng dụng vào sản xuất nên năng suất, sản lượng cây trồng, vật

nuôi đã không ngừng tăng lên trong những năm qua. Xuân Trường nổi tiếng với gạo

Tám xoan ấp bẹ Xuân Đài, hay còn gọi là gạo “tiến vua” được ưa chuộng trong nước. -

Sản xuất CN - TTCN và dịch vụ của huyện có bước phát triển mạnh kể

từsau khi tái lập huyện đã và đang trở thành khâu đột phá chiến lược trong phát triển

kinh tế - xã hội của huyện với các ngành sản xuất chủ yếu là cơ khí, dệt may, vận tải

thủy. Hiện trên địa bàn huyện đã hình thành 4 cụm công nghiệp tập trung với tổng

diện tích 52 ha, đã thu hút 53 doanh nghiệp đầu tư, tạo việc làm cho hơn 5.000 lao

động. Toàn huyện hiện có gần 300 doanh nghiệp, cơ sở sản xuất kinh doanh đang

hoạt động. Các làng nghề truyền thống của huyện gồm làng nghề cơ khí (xã Xuân

Tiến), thêu ren (xã Xuân Phương), dệt chiếu cói (xã Xuân Ninh), chế biến lâm sản

(xã Xuân Bắc), vận tải thủy (xã Xuân Trung), sản xuất lúa tám thơm (xã Xuân

Đài)…được duy trì và phát triển, đã giải quyết việc làm cho hàng vạn lao động với thu nhập ổn định. * Về văn hóa - xã hội:

Xuân Trường là huyện có truyền thống văn hóa và cách mạng, có Chi bộ Đảng

cộng sản Việt Nam từ năm 1930 và có nhiều nhà hoạt động cách mạng xuất sắc, giữ

các trọng trách của Đảng, Nhà nước, Quân đội, tiêu biểu trong số đó là Tổng Bí thư

- Chủ tịch nước Trường Chinh. Đến nay, toàn huyện có 16 sỹ quan cấp tướng, 11

anh hùng LLVT nhân dân, 2 anh hùng lao động. Huyện và 11 xã, thị trấn trong huyện

được phong tặng danh hiệu Anh hùng LLVTND thời kỳ chống Pháp; Hợp tác xã

nông nghiệp xã Xuân Phương được phong tặng danh hiệu AHLĐ trong thời kỳ đổi mới.

Với bề dầy lịch sử đáng tự hào, Xuân Trường có nhiều công trình kiến trúc văn

hóa, tín ngưỡng tôn giáo độc đáo với 29 di tích lịch sử văn hóa được Nhà nước xếp

hạng, tiêu biểu là Quần thể lưu niệm cố Tổng Bí thư Trường Chinh; Di tích chùa

Keo được xây dựng từ thế kỷ XIII với nhiều giá trị kĩ – mĩ thuật nổi tiếng; Tiểu

vương cung Thánh đường Phú Nhai, Tòa giám mục Bùi Chu – Trung tâm điều hành

công giáo của các huyện phí Nam tỉnh Nam Định, đó là tiềm năng, lợi thế quan trọng

về phát triển du lịch, phát triển kinh tế xã hội.

Người dân Xuân Trường vốn thông minh, sáng tạo, giàu ý trí, nghị lực và khát

vọng vươn lên. Nhiều thế hệ đã hun đúc lên truyền thống hiếu học và học giỏi – một

trong hai mũi nhọn truyền thống của Xuân Trường. Từ xưa, nơi đây đã có nhiều

người đỗ đạt cao, tiêu biểu là các sĩ tử của làng Hành Thiện, Trà Lũ, Nghĩa Xá, Ngọc

Tỉnh… Trong đó có nhiều học giả nổi tiếng, nhiều nhà nho yêu nước, nhà hoạt động

cách mạng đầy nhiệt huyết đã để lại cho hậu thế những truyền thống tốt đẹp nhiều

cuốn sách hay, những kinh nghiệm quý. Trong dân gian, từ lâu vẫn lưu truyền câu 17 lOMoAR cPSD| 45474828

ca “Xứ đông Cổ Am, xứ Nam Hành Thiện” chính là nhắc tới làng Hành Thiện (xã

Xuân Hồng) nổi tiếng cả nước về truyền thống học hành đỗ đạt. Thời nho học huyện

có 11 người đỗ Đại khoa; sau cách mạng tháng Tám, sự học của người Xuân Trường

tiếp tục được coi trọng và phát triển, đến nay toàn huyện có 91 người có học hàm

Giáo sư, Phó giáo sư; 263 người có học vị Tiến sĩ.

Các lễ hội truyền thống tiêu biểu: Lễ hội Đền – chùa Kiên Lao xã Xuân Kiên

(05 tháng Giêng), Lễ hội làng An Cư xã Xuân Vinh (06- 07 tháng Giêng), lễ hội chùa

Thọ Vực xã Xuân Phong (15 tháng Giêng), Lễ hội làng Nhân Thọ xã Thọ Nghiệp

(15 tháng Giêng), Lễ hội làng Ngọc Tỉnh thị trấn Xuân Trường (11 tháng Giêng), Lễ

hội làng Xuân Bảng thị trấn Xuân Trường (12/02- AL), Lễ hội Chùa Nghĩa Xá xã

Xuân Ninh (01/3-AL), Lễ hội làng xã Xuân Bắc (15/3-AL), Lễ hội Đền Xuân Hy xã

Xuân Thủy (20/8-AL), Lễ hội chùa Keo Hành Thiện xã Xuân Hồng (12-15/9-AL).

2.1.2. Tình hình ngân sách nhà nước huyện Xuân Trường, tỉnh Nam Định

2.1.2.1.Tổng thu ngân sách:

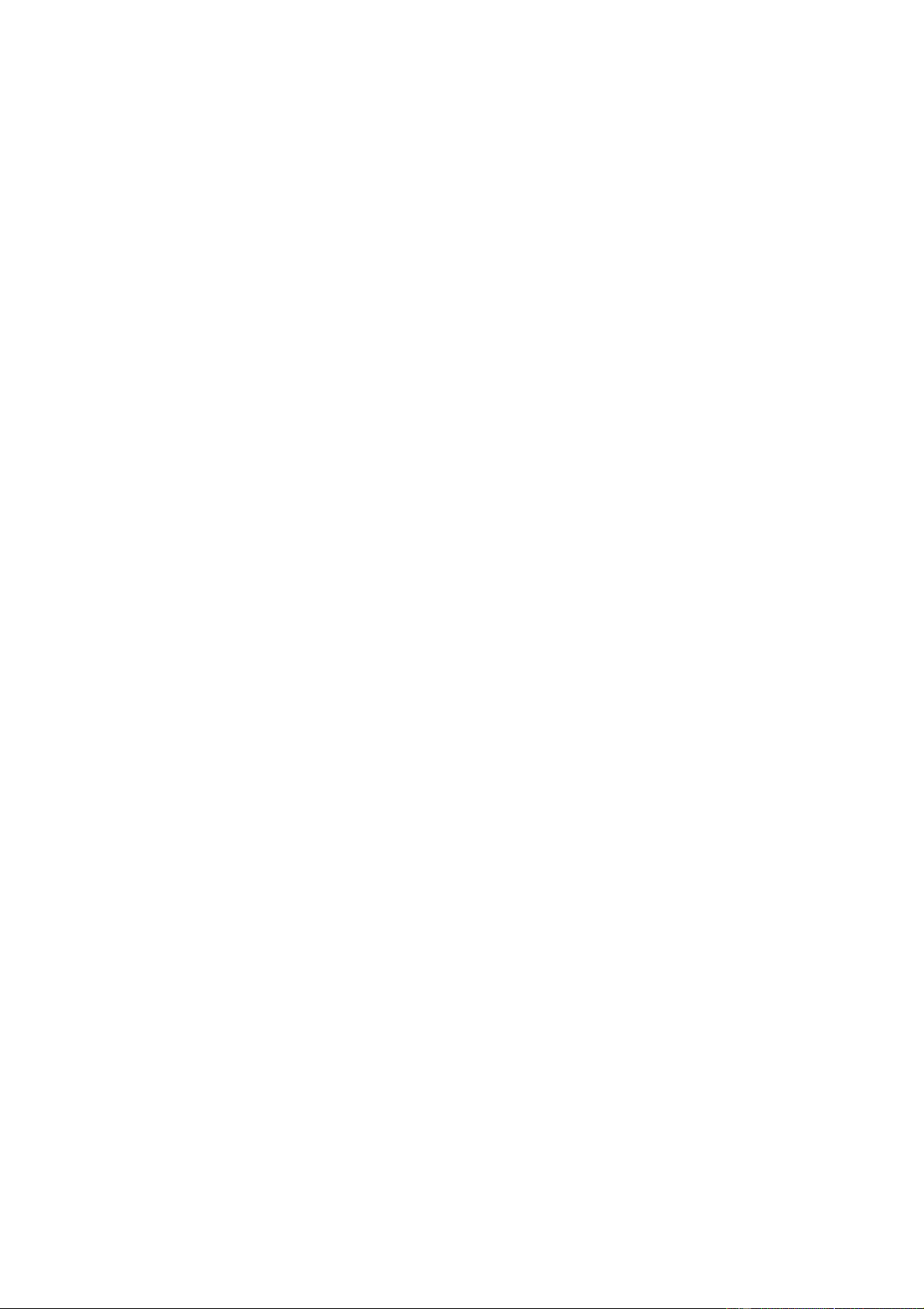

Tổng thu ngân sách tại huyện vượt kế hoạch qua các năm. Tình hình thu ngân sách cụ thể như sau:

Năm 2018 tổng thu tại huyện là 756,7 tỷ đồng;

Năm 2019 tổng thu tại huyện là 787,8 tỷ đồng; Năm

2020 tổng thu tại huyện là 727,9 tỷ đồng

gồm các khoản thu: DNNN trung ương, DNNN địa phương, khu vực ngoài

quốc doanh, thuế sử dụng đất phi nông nghiệp, thuế thu nhập cá nhân, lệ phí trước

bạ và các khoản thu khác.

Có thể thấy trong những năm qua thì thu ngân sách tại huyện luôn vượt dự toán

đề ra nhưng mức tăng không đồng đều. Trong tổng thu ngân sách thì thu tiền sử dụng

đất chiếm tỷ trọng lớn trong thu nội địa. Tuy nhiên, tình trạng nợ đọng thuế, trốn lậu

thuế, thất thu thuế vẫn còn diễn ra ở một số lĩnh vực nhất là khu vực kinh tế ngoài quốc doanh.

Biểu đồ 2.1. Tổng thu ngân sách huyện Xuân Trường giai đoạn 2018-2020 18 lOMoAR cPSD| 45474828 T ng thu ngân sách 790 780 770 760 750 740 730 720 710 700 690 Năm 2018 Năm 2019 Năm 2020 Tng th u ngân sách

Nguồn: Báo cáo quyết toán ngân sách nhà nước huyện Xuân Trường 20182020

2.1.2.2. Tổng chi ngân sách

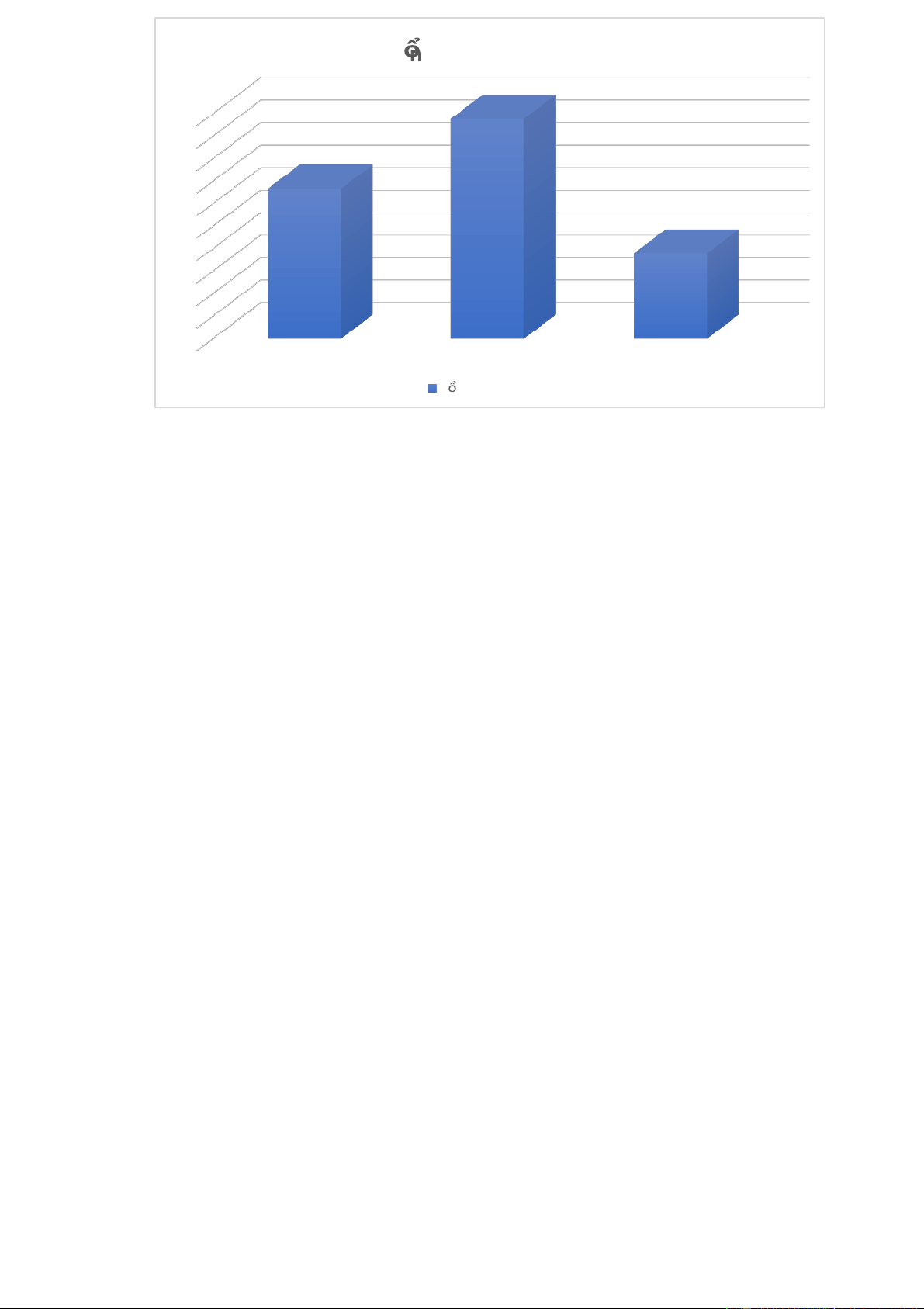

Tổng chi ngân sách tại huyện Xuân Trường bao gồm nhiều khoản chi, tình hình

chi ngân sách được thể hiện cụ thể qua các năm như sau:

Năm 2018: Tổng chi ngân sách huyện là: 683,3 tỷ đồng.

Năm 2019: Tổng chi ngân sách tại huyện là: 779,2 tỷ đồng Năm

2020: Tổng chi ngân sách tại huyện là: 727,8 tỷ đồng.

Chi ngân sách đã đáp ứng được đầy đủ kịp thời các khoản chi đã ghi dự toán

đầu năm, các khoản chi đột xuất, phát sinh, chi phục vụ Đại hội Đảng các cấp, hoạt

động của các tổ chức Đảng, chính quyền, đoàn thể các cấp, chi đầu tư xây dựng cơ

bản, chi vốn đối ứng, chi cho công tác giải phóng mặt bằng, chi an sinh xã hội, xóa

đói giảm nghèo, chi phòng chống dịch bệnh….góp phần hoàn thành thắng lợi các

chỉ tiêu phát triển kinh tế, xã hội tại huyện trong những năm qua. Tuy nhiên, về quản

lý điều hành chi ngân sách ở một số nơi chưa thực sự chủ động, việc quản lý giải

ngân còn chậm, việc chi tiêu còn chưa thực sự tiết kiệm, chưa phù hợp với nguồn thu và dự kiến giao.

Biểu đồ 2.2: Tổng chi ngân sách huyện Xuân Trường giai đoạn 2018-2020 19 lOMoAR cPSD| 45474828 T ng chi ngân sách 780 760 740 720 700 680 660 640 620 Năm 2018 Năm 2019 Năm 2020 Tng c hi ngân sách

2.2. Thực trạng quản lý chi ngân sách nhà nước trên địa bàn huyện Xuân

Trường- tỉnh Nam Định từ năm 2018 – 2020

2.2.1. Tổ chức, bộ máy và chất lượng nhân lực quản lý chi ngân sách

Tổ chức, bộ máy quản lý ngân sách ở cấp huyện hiện nay khá hoàn chỉnh, các

cơ quan quản lý chi ngân sách được bố trí, tổ chức hợp lý và có sự phối hợp chặt chẽ

nhằm đảm bảo các nhiệm vụ chi được thực hiện theo đúng quy định của pháp luật

về ngân sách nhà nước. Mỗi cơ quan được quy định cụ thể về nhiệm vụ và quyền

hạn trong việc quản lý ngân sách từ đó tránh chồng chéo đồng thời tạo cơ sở cho sự

phối hợp giữa các cơ quan trong công tác tổ chức quản lý chi ngân sách

Sơ đồ 2.1. Mối liên hệ các cơ quan quản lý chi ngân sách

Hội đồng nhân dân 20

Tài liệu liên quan:

-

111 - Quản trị học: Các nguyên tắc và lý thuyết quản trị cơ bản

9 5 -

Chương 1 Tổng Quan Về Quản Lý môn Quản lý học | Trường Đại học Kinh tế Quốc dân

15 8 -

Đề Tài: Thiết Lập Tổ Chức Cung Ứng Sản Phẩm, Dịch Vụ môn Quản trị học | Trường Đại học Kinh tế Quốc dân

17 9 -

Đề cương chi tiết môn Quản lý học | Trường Đại học Kinh Tế Quốc Dân

31 16 -

Công Ty Mondelez Kinh Đô | Môn Quản lý học - Đại học Kinh Tế Quốc Dân

81 41