Quản lý rủi ro lãi suất trên sổ ngân hàng | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

Rủi ro lãi suất trên sổ ngân hàng được hiểu là những tổn thất tiềm tàng tác động tới vốn và lợi nhuận của ngân hàng, phát sinh từ những biến động bất lợi của lãi suất mà từ đó tác động tới các vị thế sổ ngân hàng của ngân hàng. Tài liệu được sưu tầm gồm 8 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61401654

Rủi ro lãi suất trên sổ ngân hàng 1. Khái niệm:

Rủi ro lãi suất trên sổ ngân hàng được hiểu là những tổn thất tiềm tàng tác động tới vốn và

lợi nhuận của ngân hàng, phát sinh từ những biến động bất lợi của lãi suất mà từ đó tác

động tới các vị thế sổ ngân hàng của ngân hàng.

Nguyên nhân dẫn tới rủi ro lãi suất trên sổ ngân hàng có thể đến từ biến động của lãi suất

thị trường hoặc do sự bất cân xứng về kì hạn giữa tài sản và nợ. Yêu cầu về quản lí và giám

sát rủi ro lãi suất trên sổ ngân hàng, các nguyên tắc chuẩn hóa và riêng biệt đầu tiên về rủi

ro lãi suất trên sổ ngân hàng được đề cập bởi Ủy ban Basel năm 2004; và gần đây hơn, năm

2015, Basel đã sửa đổi một số nội dung và ban hành bộ nguyên tắc chuẩn về quản lí rủi ro

lãi suất trên sổ ngân hàng (Ủy ban Basel về giám sát ngân hàng, 2016) theo Basel II. Dựa

trên các nguyên tắc của Basel, NHTW và cơ quan giám sát ngân hàng các quốc gia cũng

nhanh chóng cập nhật, ban hành và tách biệt các quy định liên quan đến quản lí rủi ro lãi

suất trên sổ ngân hàng.

Tại Việt Nam, Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc Ngân hàng

Nhà nước Việt Nam (NHNN) quy định về hệ thống kiểm soát nội bộ của NHTM, chi nhánh

ngân hàng nước ngoài, trong đó có nội dung liên quan đến quản lí rủi ro lãi suất trên sổ

ngân hàng. Theo Thông tư số 13/2018/TT-NHNN, về mặt pháp lí công nhận rủi ro lãi suất

trên sổ ngân hàng là một trong những rủi ro trọng yếu trong hoạt động kinh doanh ngân

hàng tại Việt Nam và các NHTM Việt Nam cần phải quản lí hiệu quả rủi ro này. Việc tìm

hiểu các bài học kinh nghiệm trong quản lí rủi ro lãi suất trên sổ ngân hàng giúp các NHTM

Việt Nam có thể xây dựng và vận hành hiệu quả hoạt động quản lí rủi ro lãi suất trên sổ ngân hàng.

2. Khung quản lý rủi ro lãi suất trên sổ ngân hang VCB:

Khung quản lí rủi ro lãi suất trên sổ ngân hàng VCB gồm các bước: lOMoAR cPSD| 61401654

2.1. Giám sát của quản lý cấp cao về quản lý rủi ro lãi suất trên sổ ngân hàng: Vai

trò của Hội đồng quản trị/Hội đồng thành viên và Ban điều hành trong khung

quản trị RRLSSNH gồm: Giám sát việc tổ chức thực hiện quản trị

RRLSSNH, xây dựng Chiến lược quản trị RRLSSNH, xác định khẩu vị rủi ro cho RRLSSNH.

Thứ nhất, về xây dựng cơ cấu giám sát và quản lý rủi ro. Theo thông tư 13/2018/TTNHNN

ngân hàng VCB cần phải xây dựng mô hình 3 tuyến phòng thủ trong việc quản trị rủi ro.

Trong đó, phải đảm bảo chức năng giám sát cấp cao của Ban quản trị, Ban lãnh đạo điều

hành trong việc quản lý rủi ro. Cụ thể, VCB cần xây dựng cơ cấu giám sát và quản lý rủi

ro như sau: Hội đồng quản trị, Hội đồng thành viên của VCB giám sát Tổng giám đốc

(Giám đốc); Tổng giám đốc (Giám đốc) của VCB giám sát, chỉ đạo các cá nhân, bộ phận

trên cơ sở đề xuất, tham mưu của Hội đồng rủi ro. Về cơ bản, ngân hàng VCB đã thiết lập

mô hình, cơ cấu tổ chức, chức năng, nhiệm vụ của các ủy ban để giúp ban lãnh đạo cấp cao

thực hiện chức năng giám sát theo quy định tại thông tư 13/2018/TT-NHNN.

Thứ hai, về xây dựng chiến lược quản trị RRLSSNH. Theo thông tư 13/2018/TT-NHNN,

việc xây dựng chiến lược quản trị rủi ro phải bao gồm những công việc sau: xác định

nguyên tắc quản lý rủi ro (trong đó đưa ra các chỉ số đo lường rủi ro) và xác định các

nguyên tắc sử dụng các công cụ phòng ngừa RRLSSNH (bao gồm cả thẩm quyền phê duyệt

các công cụ phòng ngừa RRLSSNH).

Thứ ba, về xác định khẩu vị rủi ro RRLSSNH. Đối với việc xác định khẩu vị rủi ro cho

RRLSSNH, ngân hàng VCB đã coi RRLSSNH là rủi ro trọng yếu. Việc xác định khẩu vị

rủi ro ở VCB thực hiện tương đối tốt. Mức độ xác định khẩu vị rủi ro của VCB ở ngưỡng

trên 50%. Tuy nhiên, việc xác định khẩu vị rủi ro riêng cho RRLSSNH được thực hiện ở

mức thấp hơn nhiều do một số ngân hang khác chưa thực hiện hoặc mới bắt đầu triển khai

việc xác định khẩu vị rủi ro riêng cho RRLSSNH. lOMoAR cPSD| 61401654

2.2. Nhận diện rủi ro lãi suất trên sổ ngân hang:

Việc nhận diện RRLSSNH phải xác định nguyên nhân làm phát sinh RRLSSNH. Để làm

được điều này, ngân hàng VCB sẽ tiến hành qua bước:

- Phân tách bảng cân đối thành sổ kinh doanh và sổ Ngân hang, đánh giá trạng thái chênh lệch kỳ hạn.

- Dự báo biến động lãi suất thị trường.

Theo thông tư 13/2018/TT-NHNN, ngân hàng VCB phải có một quy trình nhận dạng, đo

lường, theo dõi và kiểm soát RRLSSNH theo định kỳ tối thiểu hằng quý và đột xuất theo

quy định nội bộ của ngân hàng. Hiện nay, việc xây dựng quy trình nhận diện RRLSSNH

tại VCB đã được thực hiện tương đối tốt.

2.3. Đo lường và đánh giá rủi ro lãi suất trên sổ ngân hang:

Thứ nhất, về việc đo lường RRLSSNH. Hiện nay theo thông tư 13/2018/TT-NHNN, việc đo

lường RRLSSNH tối thiểu phải được thể hiện thông qua phương pháp phân tích trạng thái

chênh lệch kỳ định lại lãi suất (repricing gap profile), từ đó đánh giá sự tác động của lãi

suất đến thay đổi thu nhập lãi thuần (Change in Net Interest Income – ΔNII) và thay đổi

giá trị kinh tế của vốn chủ sở hữu (Change in Economic Value of Equity –ΔEVE). Ngân

hang VCB ngoài việc đo lường tối thiểu theo các phương pháp trên còn thực hiện đo lường

theo một số phương pháp tiên tiến như phân tích mô phỏng tĩnh (Static Simulation), phân

tích mô phỏng động (Dynamic simulation), phân tích chênh lệch thời lượng (Duration

Gap), phân tích dòng tiền, phương pháp phân tích hành vi.

Thứ hai, về việc đo lường mức vốn cho RRLSSNH. Việc tính toán vốn này thường được

thực hiện thông qua việc kiểm tra sức chịu đựng rủi ro. Thông tư 13/2018/TT-NHNN cũng

yêu cầu các NHTM phải thực hiện kiểm tra sức chịu đựng rủi ro với các rủi ro trọng yếu

trong đó bao gồm cả RRLSSNH. Việc kiểm tra sức chịu đựng cũng mới được thực hiện

chủ yếu cho rủi ro thị trường và rủi ro thanh khoản do có nhiều thông tin, dữ liệu. Hiện nay

có khá ít các NHTM trong đó bao gồm cả ngân hàng VCB thực hiện kiểm tra sức chịu đựng rủi ro.

2.4. Giám sát và kiểm soát rủi ro lãi suất trên sổ ngân hàng:

Theo thông tư 13/2018/TT-NHNN, các NHTM phải thực hiện việc theo dõi và kiểm soát

RRLSSNH. Theo đó, việc theo dõi và kiểm soát RRLSSNH phải đảm bảo trạng thái

RRLSSNH tuân thủ các hạn mức RRLSSNH và phải thực hiện cảnh báo sớm đối với các

trường hợp gần vượt hạn mức RRLSSNH, đồng thời bao gồm cả việc các đơn vị chức năng

đưa ra biện pháp xử lý các trường hợp vượt hạn mức RRLSSNH. Tại các NHTM, hạn mức

được đưa ra bởi khối quản trị rủi ro, sau đó sẽ trình HĐQT/ALCO phê duyệt và ban hành

bởi tổng giám đốc dựa trên phê duyệt của HĐQT/ALCO. Hạn mức thường được phê duyệt

hàng năm và được đánh giá lại định kỳ hoặc khi thị trường thay đổi bất thường hoặc trong

điều kiện khủng hoảng để đảm bảo duy trì quản trị RRLSSNH trong mọi trường hợp. Hiện lOMoAR cPSD| 61401654

nay, việc triển khai kiểm soát RRLSSNH trên cơ sở hạn mức rủi ro tại VCB đã được thực hiện khá tốt.

2.5. Báo cáo rủi ro lãi suất trên sổ ngân hàng:

Theo quy định của thông tư 13/2018/TT-NHNN về báo cáo nội bộ đối với RRLSSNH, thì

các NHTM phải thực hiện báo cáo định kỳ tối thiểu theo quý hoặc đột xuất. Nội dung báo cáo phải bao gồm:

- Trạng thái rủi ro bao gồm chênh lệch lãi suất, chỉ số thay đổi NII, chỉ số thay đổi EVE (nếu có).

- Tình hình tuân thủ các hạn mức RRLSSNH.

- Các công cụ được sử dụng nhằm phòng ngừa RRLSSNH và kết quả thực hiện các công cụ đó.

- Các đề xuất, kiến nghị về quản lý RRLSSNH

- Kết quả về việc thực hiện các yêu cầu, kiến nghị về quản lý RRLSSNH từ các bên

liên quan như kiểm toán nội bộ, NHNN...

Hiện nay, việc thực hiện báo cáo rủi ro ở ngân hàng VCB thực hiện tương đối tốt, việc báo

cáo nội bộ RRLSSNH được triển khai một cách đầy đủ.

3. Sơ đồ cơ cấu tổ chức của VCB: lOMoAR cPSD| 61401654

Sơ đồ tổ chức do chính Vietcombank cung cấp gồm có 3 cấp lãnh đạo, quản lý cùng rất

nhiều phòng ban, khối chuyên môn nghiệp vụ.

Vietcombank cơ cấu tổ chức theo từng tuyến chức năng. Cách thức phân cấp này giúp

doanh nghiệp phát huy tối đa khả năng của các giám đốc, phòng ban.

Mỗi bộ phận có trách nhiệm rõ ràng tạo thành sự thống nhất tập trung cao độ. Nhân sự luôn

tuân thủ đúng quy trình, hoàn thành tốt nhiệm vụ được giao. Mặt khác, họ cũng dễ dàng

tìm kiếm các đầu mối liên hệ để phối hợp liên thông nhiều nghiệp vụ.

Bên cạnh đó, Vietcombank mở rộng thêm những ủy ban, hội đồng giám sát nội bộ nhằm

hạn tối đa trường hợp vi phạm, sai sót hoặc gian lận tài chính. Điều này đảm bảo môi lOMoAR cPSD| 61401654

trường làm việc minh bạch, công tâm cũng như khẳng định sự chuyên nghiệp giúp khách

hàng an tâm sử dụng dịch vụ.

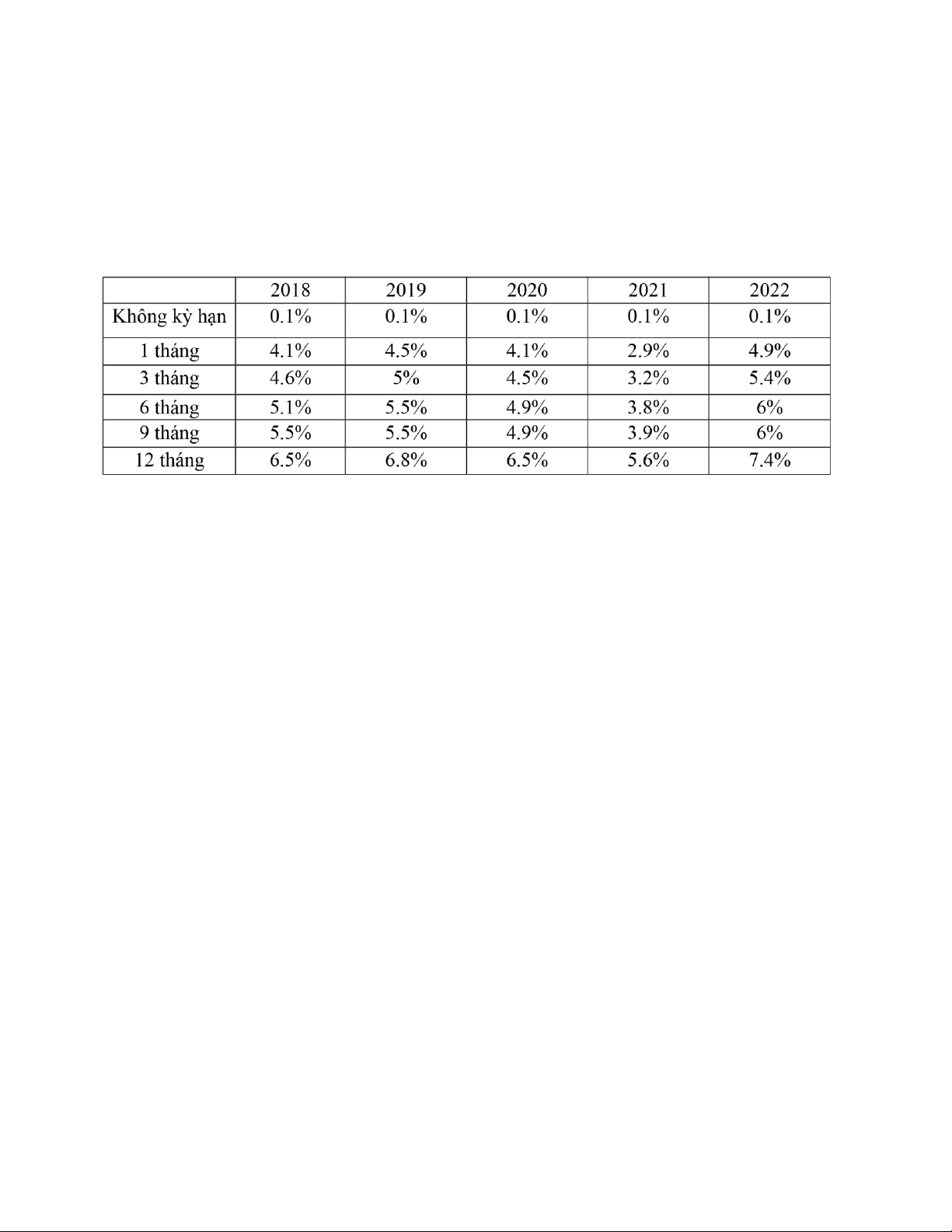

Lãi suất theo kỳ hạn của VCB từ 2018-2022

Năm 2018: Lãi suất ở mức cao, do tác động của việc tăng lãi suất của Ngân hàng Nhà nước

để kiềm chế lạm phát và duy trì sự ổn định tài chính. Lãi suất cho vay và tiết kiệm tăng

cao, tuy nhiên, hiệu suất kỳ hạn không quá cao.

Năm 2019: Lãi suất tiếp tục tăng nhẹ do tác động của những yếu tố kinh tế toàn cầu và

trong nước. VCB và các ngân hàng khác tăng lãi suất cho vay để kiềm chế tăng trưởng tín dụng.

Năm 2020: Do ảnh hưởng của đại dịch COVID-19 và chính sách kích thích kinh tế của

chính phủ, lãi suất giảm đáng kể để thúc đẩy hoạt động tín dụng. Lãi suất tiết kiệm cũng ở

mức thấp để thu hút đầu tư.

Năm 2021: Lãi suất giảm thấp hơn do yếu tố lạm phát ở mức thấp và chính sách tài khóa

và tiền tệ hỗ trợ phục hồi kinh tế.

Năm 2022: Trong bối cảnh kinh tế phục hồi sau đại dịch, lãi suất tăng nhẹ để ổn định tín

dụng và hạn chế lạm phát.

Biến động lãi suất – NIM giai đoạn 2018-2021 lOMoAR cPSD| 61401654

Lãi thuần từ hoạt động dịch vụ 4Q2021 đạt 2,414 tỷ VND (+114.2% QoQ, – 21.3%YoY),

chủ yếu đến từ phí bancasurance; VCB vẫn duy trì được lợi thế trên thị trường ngoại hối

với lãi thuần từ hoạt động FX 4Q202 đạt 1,074 tỷ đồng, tăng 11.9% YoY. Bên cạnh đó, lãi

từ hoạt động khác 4Q/2021 đạt 570 tỷ VND, tăng mạnh so với mức lỗ 65 tỷ VND vào

4Q/2020, giúp NOII đạt 4,088 tỷ VND (+25.7% YoY và +44.7% QoQ). Lũy kế cả năm

2021, NOII đạt 12,774 tỷ VND, tăng 14.5% YoY nhờ lực đẩy từ phí dịch vụ Bancasurance

và lãi phí giao dịch ngoại hối. Nhìn chung trong 5 năm gần đây, cơ cấu TOI của VCB duy

trì ổn định với tỷ lệ NII/TOI duy trì quanh 72%-76%.

4. Những phương án cần thực hiện trong thời gian tới:

Thứ nhất, về giám sát của quản lí cấp cao

Hội đồng quản lí VCB cần có một bản tuyên bố về rủi ro được xác định rõ ràng đối với rủi

ro lãi suất trên sổ ngân hàng và có các quy trình để phê duyệt các sáng kiến phòng ngừa

rủi ro hoặc chấp nhận rủi ro lớn. VCB cần xác định rủi ro lãi suất trên sổ ngân hàng vốn có

trong tất cả các sản phẩm và hoạt động, tích hợp công tác quản lí rủi ro lãi suất trên sổ ngân

hàng của mình trong khuôn khổ quản lí rủi ro rộng hơn cũng như điều chỉnh công tác quản

lí rủi ro lãi suất trên sổ ngân hàng với các hoạt động lập kế hoạch và ngân sách kinh doanh

của họ. Hội đồng quản lí cần phải thực hiện giám sát các chính sách, quy trình, giả định,

sai lệch và kế hoạch giảm thiểu.

Thứ hai, về nhận dạng rủi ro

Ngân hàng VCB nên xác định các loại tiền tệ chính và phụ dựa trên danh mục đầu tư của

ngân hàng. Tất cả các loại tiền tệ phụ sau đó có thể được kết hợp thành một nhóm và được

chốt vào một loại tiền tệ duy nhất. Khi ngày càng có nhiều loại tiền tệ chuyển sang vùng

lãi suất âm, có nghĩa là có một sàn âm cho chúng (và điều đó cũng chỉ đối với một số đường lOMoAR cPSD| 61401654

cong cụ thể). Quan điểm nhìn nhận và đánh giá đối với NMDs cũng khá quan trọng bởi nó

sẽ quyết định tác động của loại tiền này đối với rủi ro lãi suất trên sổ ngân hàng. Thêm vào

đó việc xác định dạng rủi ro phổ biến trong rủi ro lãi suất trên sổ ngân hàng (rủi ro chênh

lệch, hình dạng đường cong, quyền chọn và rủi ro cơ bản) là rất quan trọng để có thể thiết

kế phương pháp đo lường và quản lí rủi ro tốt nhất.

Thứ ba, về đo lường và đánh giá rủi ro

Việc đo lường, quản lí và giám sát rủi ro lãi suất trên sổ ngân hàng là rất khác nhau giữa

các ngân hàng và các cơ quan giám sát. Việc đo lường rủi ro lãi suất trên sổ ngân hàng

trong khoảng thời gian dài hay ngắn để phù hợp với phương pháp dựa trên thu nhập cũng

cần được thảo luận rõ ràng, để từ đó lựa chọn khoảng thời gian phù hợp. Thêm vào đó, việc

áp dụng tỉ lệ mua lại và tỉ lệ trả trước cũng rất quan trọng bởi nó cho biết mức độ quản lí

rủi ro lãi suất trên sổ ngân hàng của ngân hàng. Một điều cần lưu ý khi đo lường đó là rủi

ro lãi suất quyền chọn và rủi ro cơ bản cần phải được đánh giá đầy đủ bởi mức độ không

chắc chắn của dòng tiền luôn đi kèm với hai rủi ro này.

Thứ tư, về giám sát và kiểm soát rủi ro

Để làm tốt công tác theo dõi và kiểm soát, VCB nên thường xuyên xem xét các giả định

mô hình, rủi ro nội tại và các lựa chọn trong sản phẩm, kiểm tra giả định và đảo ngược các

kịch bản kiểm tra giả định để cân nhắc với khẩu vị rủi ro, xu hướng thị trường và dự báo kinh doanh.

VCB cũng nên thiết lập một quy trình sao cho các ma trận rủi ro lãi suất trên sổ ngân hàng

trở thành một phần chính của báo cáo cho ban quản lí cấp cao. Ban quản lí cấp cao cần

xem xét chặt chẽ sự thay đổi số liệu rủi ro lãi suất trên sổ ngân hàng và đặt ra các câu hỏi.

Báo cáo cần nêu rõ các đóng góp chính của rủi ro lãi suất trên sổ ngân hàng, bất kì sai lệch

nào so với chính sách, ngoại lệ, các cân nhắc cụ thể và các kế hoạch giảm thiểu.

Để thực hiện tốt hoạt động quản lí rủi ro lãi suất trên sổ ngân hàng, VCB nên tuân thủ các

hướng dẫn và cung cấp thông tin chính xác, kịp thời cho các cơ quan quản lí. Khi công bố

thông tin, ngân hàng sẽ xác định điểm yếu trong quy trình tính toán, mô hình và cơ chế

kiểm soát rủi ro lãi suất trên sổ ngân hàng của chính mình.

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

26 13 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

46 23 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

40 20 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

86 43 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

90 45