Quản Trị Hàng Tồn Kho Tại Tập Đoàn Hòa Phát | Đại học Thương Mại

Hòa Phát là Tập đoàn sản xuất công nghiệp hàng đầu Việt Nam. Khởi đầu từ một Công ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, Hòa Phát lần lượt mở rộng sang các lĩnh vực khác như Nội thất, ống thép, thép xây dựng, điện lạnh, bất động sản và nông nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị hàng tồn kho ( TMU) 11 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47207194

SLIDE 3: PHÂN LOẠI HÀNG TỒN KHO Các nhóm chính: • Nguyên vật liệu • Sản phẩm dở dang • Thành phẩm •

Hàng hóa, công cụ dụng cụ

Hình minh họa: Ảnh thực tế thép phôi, thép cuộn, máy móc kho

SLIDE 4: NGUYÊN VẬT LIỆU

Gồm: Quặng sắt, than cốc, thép phế, phụ gia luyện kim Đặc điểm: Chiếm tỷ trọng lớn nhất trong hàng tồn kho

Hình ảnh: Mỏ quặng, kho nguyên liệu, hình viên quặng – than đen

SLIDE 5: SẢN PHẨM DỞ DANG & THÀNH PHẨM •

WIP: Thép phôi, cán dở •

Thành phẩm: Thép cuộn, thép thanh, ống thép, tôn mạ

Hình ảnh: Dây chuyền sản xuất, ảnh hàng cuộn, pallet thép

SLIDE 6: HÀNG ĐI ĐƯỜNG & GỬI BÁN •

Hàng trong quá trình vận chuyển •

Hàng gửi đại lý chưa ghi nhận doanh thu

Hình ảnh: Xe container, bản đồ vận chuyển, cảng Hòa Phát

SLIDE 7: CÔNG CỤ DỤNG CỤ & HÀNG HÓA •

Dụng cụ: thiết bị hỗ trợ sản xuất (khuôn, dao cắt) •

Hàng hóa mua ngoài (tỷ trọng thấp)

Hình minh họa: Kệ kho, dụng cụ công nghiệp, thiết bị phụ trợ lOMoAR cPSD| 47207194

SLIDE 8: TÓM TẮT PHÂN LOẠI

Dạng sơ đồ flowchart: Từ nguyên vật liệu → WIP → Thành phẩm → Tiêu thụ

Hình ảnh: Biểu đồ tiến trình + icon kho vận

SLIDE 9: ĐẶC ĐIỂM HÀNG TỒN KHO •

Quy mô lớn, khép kín, chủ động nguyên vật liệu •

Thành phẩm & nguyên liệu chiếm tỷ trọng cao

Hình ảnh: Hệ thống dây chuyền sản xuất liên hoàn

SLIDE 10: DIỄN BIẾN TỶ TRỌNG CÁC NHÓM HÀNG TỒN KHO

Dạng biểu đồ cột hoặc tròn: So sánh qua các năm (2022–2024)

Nội dung hình ảnh: Icon nhóm hàng + màu phân biệt

SLIDE 11: HỆ THỐNG KHO BÃI •

Kho gần nhà máy, cảng biển – thuận tiện xuất nhập •

Giảm chi phí, tăng tốc độ luân chuyển

Hình ảnh: Bản đồ phân bố kho + ảnh thực tế kho Hòa Phát

SLIDE 12: QUY TRÌNH NHẬP – XUẤT – KIỂM KÊ Các bước: 1. Nhập kho 2. Theo dõi – Bảo quản 3. Xuất kho 4. Kiểm kê lOMoAR cPSD| 47207194

Hình ảnh: Sơ đồ quy trình + ảnh nhân viên kho

SLIDE 13: ỨNG DỤNG CÔNG NGHỆ •

ERP, WMS, mã vạch, QR, RFID •

Theo dõi tồn kho thời gian thực

Hình ảnh: Giao diện phần mềm + ảnh nhân viên cầm máy quét

SLIDE 14: MÔ HÌNH EOQ •

Tối ưu chi phí đặt hàng & lưu kho •

EOQ tăng – tổng chi phí giảm

Hình ảnh: Biểu đồ EOQ, công thức ngắn gọn + minh họa đơn hàng

SLIDE 15: VÒNG QUAY HÀNG TỒN KHO (2022–2024) •

Tăng nhẹ từ 2,99 → 3,25 • Số ngày tồn kho giảm

Hình ảnh: Biểu đồ cột, đồng hồ thời gian, icon pallet

SLIDE 16: KHẢ NĂNG SINH LỜI HÀNG TỒN KHO •

2022: 0,245 → 2024: 0,261 (phục hồi nhẹ) •

Vẫn dưới chuẩn quốc tế

Hình ảnh: Biểu đồ thanh dọc, biểu tượng ROI

SLIDE 17: SO SÁNH DOANH NGHIỆP KHÁC

Trong nước: Hòa Phát vs Pomina, TISCO, Hoa Sen Quốc tế: ArcelorMittal, US Steel

Hình ảnh: Logo doanh nghiệp + bảng so sánh chỉ số lOMoAR cPSD| 47207194 SLIDE 18: ƯU ĐIỂM •

Quản trị linh hoạt, ứng dụng công nghệ •

Chỉ số tài chính cải thiện rõ rệt

Hình ảnh: Icon dấu check, dây chuyền hoạt động, báo cáo tăng trưởng SLIDE 19: HẠN CHẾ •

Tồn kho cao (53%) → chi phí lưu kho lớn •

Chỉ số sinh lời thấp hơn chuẩn ngành

Hình ảnh: Biểu tượng cảnh báo, icon dòng tiền chậm

SLIDE 20: KẾT LUẬN & ĐỀ XUẤT •

Tiếp tục tối ưu chuỗi cung ứng •

Mở rộng tiêu thụ, nâng cao sinh lời

Hình ảnh: Đồ thị tăng trưởng, hình ảnh tầm nhìn – chiến lược của Hòa Phát

CHƯƠNG 2: THỰC TRẠNG CÔNG TÁC QUẢN TRỊ HÀNG TỒN KHO TẠI TẬP ĐOÀN HÒA PHÁP

2.1. Giới thiệu về Tập đoàn Hòa Phát

2.1.1. Giới thiệu chung về Tập đoàn Hòa Phát

Hòa Phát là Tập đoàn sản xuất công nghiệp hàng đầu Việt Nam. Khởi đầu từ một Công

ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, Hòa Phát lần lượt mở rộng

sang các lĩnh vực khác như Nội thất, ống thép, thép xây dựng, điện lạnh, bất động sản và

nông nghiệp. Ngày 15/11/2007, Hòa Phát chính thức niêm yết cổ phiếu trên thị trường

chứng khoán Việt Nam với mã chứng khoán HPG. Tập đoàn Hòa Phát giữ thị phần số 1

Việt Nam về thép xây dựng, ống thép; Top 5 về tôn mạ. Hiện nay, Hòa Phát nằm trong Top

5 doanh nghiệp tư nhân lớn nhất Việt Nam, Top 50 DN niêm yết hiệu quả nhất, Top 30 DN

nộp ngân sách Nhà nước lớn nhất Việt Nam, Top 3 DN có vốn điều lệ lớn nhất thị trường

chứng khoán, Top 10 cổ phiếu có vốn hóa lớn nhất thị trường chứng khoán Việt Nam. Với lOMoAR cPSD| 47207194

triết lý kinh doanh “Hòa hợp cùng phát triển” và khẩu hiệu “Đối với Hòa Phát, quan trọng

là bền vững” Hòa Phát dành ngân sách hàng trăm tỷ đồng mỗi năm để thực hiện trách nhiệm

xã hội của doanh nghiệp với cộng đồng.

2.1.2. Lịch sử hình thành và phát triển của Tập đoàn Hòa Phát

Năm 1992: Thành lập Công ty TNHH Thiết bị Phụ tùng Hòa Phát – Công ty đầu tiên

mang thương hiệu Hòa Phát.

Giai đoạn 1995 - 2001: Hòa Phát thành lập các công ty con trong lĩnh vực nội thất,

ống thép, điện lạnh, xây dựng đô thị và sản xuất thép xây dựng. Thành lập Công ty CP Nội thất Hòa Phát

Năm 2004: Thành lập Công ty TNHH Thương mại Hòa Phát.

Giai đoạn 2007 - 2011: Tập đoàn Hòa Phát tái cấu trúc theo mô hình tập đoàn, thành

lập Công ty CP Thép Hòa Phát Hải Dương và niêm yết cổ phiếu mã HPG trên thị trường

chứng khoán vào năm 2007. Vào năm 2011, Tập đoàn tiếp tục thay đổi cấu trúc mô hình

hoạt động, tách mảng sản xuất và kinh doanh thép, củng cố vai trò của công ty mẹ.

Giai đoạn 2015 - 2016: Tập đoàn Hòa Phát mở rộng sang lĩnh vực nông nghiệp với

Công ty Thức ăn chăn nuôi Hòa Phát. Đồng thời, Hòa Phát cũng nâng công suất thép xây

dựng lên 2 triệu tấn/năm. Và đầu tư sản xuất tôn mạ công suất 400.000 tấn/năm với Công ty TNHH Tôn Hòa Phát.

Năm 2017: Thành lập Công ty CP Thép Hòa Phát Dung Quất, triển khai Khu Liên hợp

Gang thép Hòa Phát Dung Quất tại tỉnh Quảng Ngãi, quy mô 4 triệu tấn/năm với tổng vốn

đầu tư 52.000 tỷ đồng, đánh dấu bước ngoặt phát triển mới của Tập đoàn Hòa Phát.

Giai đoạn 2018- 2019: Tập đoàn Hòa Phát đã đạt được một số cột mốc quan trọng,

bao gồm việc cung cấp tôn mạ màu chất lượng cao ra thị trường, đầu tư dây chuyền sản

xuất ống thép cỡ lớn, và đạt sản lượng tiêu thụ thép xây dựng kỷ lục 250.000 tấn/tháng.

Đặc biệt, vào tháng 11/2019, Thép Hòa Phát lần đầu tiên cán mốc 300.000 tấn, với thị phần thép vượt 26%.

Giai đoạn 2020-2021: Tập đoàn Hòa Phát bắt đầu cung cấp thép cuộn cán nóng ra thị

trường và tái cơ cấu mô hình hoạt động với việc thành lập các Tổng công ty phụ trách từng

lĩnh vực. Đồng thời, Tập đoàn mở rộng sang lĩnh vực điện máy gia dụng bằng cách thành

lập Tổng Công ty Điện máy gia dụng Hòa Phát. lOMoAR cPSD| 47207194

Năm 2022 - 2023: Tập đoàn Hòa Phát khởi công dự án Khu liên hợp sản xuất gang

thép Hòa Phát Dung Quất 2 với công suất 5,6 triệu tấn/năm, và kỷ niệm 30 năm thành lập

vào tháng 8/2022. Vào 8/2023, Tập đoàn chính thức cung cấp sản phẩm vỏ container ra thị trường.

Năm 2024: Tháng 12/2024: Phân kỳ 1, dự án Khu liên hợp sản xuất gang thép Hòa

Phát Dung Quất 2 hoàn thành lắp đặt, chuẩn bị đưa vào hoạt động thử nghiệm trong quý

1/2025. Phân kỳ 2 dự kiến hoàn thành vào cuối năm 2025.

2.1.3. Tầm nhìn, sứ mệnh, định vị và giá trị cốt lõi của Tập đoàn Hòa Phát

Về tầm nhìn: “Trở thành Tập Đoàn sản xuất công nghiệp với chất lượng dẫn đầu,

trong đó Thép là lĩnh vực cốt lõi”

Về sứ mệnh: “Cung cấp sản phẩm dẫn đầu, góp phần nâng cao chất lượng cuộc

sống, đạt được sự tin yêu của khách hàng.”

Về định vị: “Tập Đoàn Hòa Phát - Thương hiệu Việt Nam - Đẳng cấp toàn cầu”

Về giá trị cốt lõi: “Giá trị cốt lõi của Tập đoàn Hòa Phát là triết lý Hòa hợp cùng Phát

triển. Điều này thể hiện trong mối quan hệ giữa các cán bộ công nhân viên, giữa Tập đoàn

và đối tác, đại lý, cổ đông và cộng đồng xã hội, đảm bảo hài hòa lợi ích của các bên liên

quan trên cùng một con thuyền, hướng tới sự phát triển bền vững. Đặc biệt, Tập đoàn Hòa

Phát đã xây dựng được mối quan hệ đối tác bền vững, lâu dài, tin tưởng như người một nhà

với các đại lý bán hàng song hành cùng Tập đoàn từ những ngày đầu thành lập.”

2.1.4. Lĩnh vực kinh doanh của Tập đoàn Hòa Phát

Hiện nay, Tập đoàn hoạt động trong 05 lĩnh vực: Gang thép (thép xây dựng, thép cuộn

cán nóng) - Sản phẩm thép (gồm Ống thép, tôn mạ, thép rút dây, thép dự ứng lực) Nông

nghiệp - Bất động sản – Điện máy gia dụng. Sản xuất thép là lĩnh vực cốt lõi chiếm tỷ trọng

90% doanh thu và lợi nhuận toàn Tập đoàn. Với công suất 15 triệu tấn thép thô/năm, Hòa

Phát là doanh nghiệp sản xuất thép lớn nhất khu vực Đông Nam Á.

2.1.5. Tình hình tài chính giai đoạn 2022-2024 của Tập đoàn Hòa Phát

Trong giai đoạn 2022-2024, Tập đoàn Hòa Phát đã thể hiện sự phục hồi ấn tượng với

những chuyển biến tích cực về quy mô và hiệu quả tài chính. Doanh thu thuần tăng trưởng

mạnh từ 118.953 tỷ VND (năm 2023) lên 140.560 tỷ VND (năm 2024), tương ứng mức

tăng 17%, nhờ vào sản lượng thép thô đạt 8.7 triệu tấn, tăng 30% so với năm trước và mở lOMoAR cPSD| 47207194

rộng thị phần thép xây dựng cũng như HRC với sản lượng bán tăng 20%. Lợi nhuận sau

thuế năm 2024 đạt 12.020 tỷ VND, tăng 77% so với năm 2023, với biên lợi nhuận gộp duy

trì ở mức 13.3%, mặc dù giá nguyên liệu đầu vào có xu hướng tăng.

Chi phí vốn hàng bán chiếm 86.7% doanh thu năm 2024, cho thấy áp lực từ chi phí

nguyên liệu thô và khấu hao tài sản cố định, trong khi cơ cấu nợ có sự thay đổi đáng kể khi

nợ vay ròng tăng mạnh để tài trợ cho dự án Dung Quất 2, với chi phí lãi vay chiếm 17% lợi

nhuận trước thuế. Dòng tiền hoạt động năm 2024 đạt 7.026 tỷ VND, tăng 73% nhờ vào việc

tối ưu hóa vòng quay khoản phải thu và quản lý hàng tồn kho hiệu quả, mặc dù tồn kho

tăng lên đến 10.759 tỷ VND.

Bên cạnh đó, Tập đoàn cũng tập trung vào đầu tư mở rộng với dự án Dung Quất 2 có

tổng vốn đầu tư lên đến 35.478 tỷ VND và mua sắm thiết bị công nghệ cao nhằm nâng cao

năng suất. Các chỉ số tài chính then chốt như tỷ suất lợi nhuận gộp, ROE và tỷ lệ nợ/tổng

tài sản cho thấy sự cải thiện rõ rệt trong khả năng sinh lời và hiệu quả sử dụng vốn vay.

Triển vọng năm 2025 hứa hẹn tiếp tục tăng trưởng khi các dự án trọng điểm đi vào vận

hành, khẳng định vị thế vững chắc của Tập đoàn Hòa Phát trên thị trường.

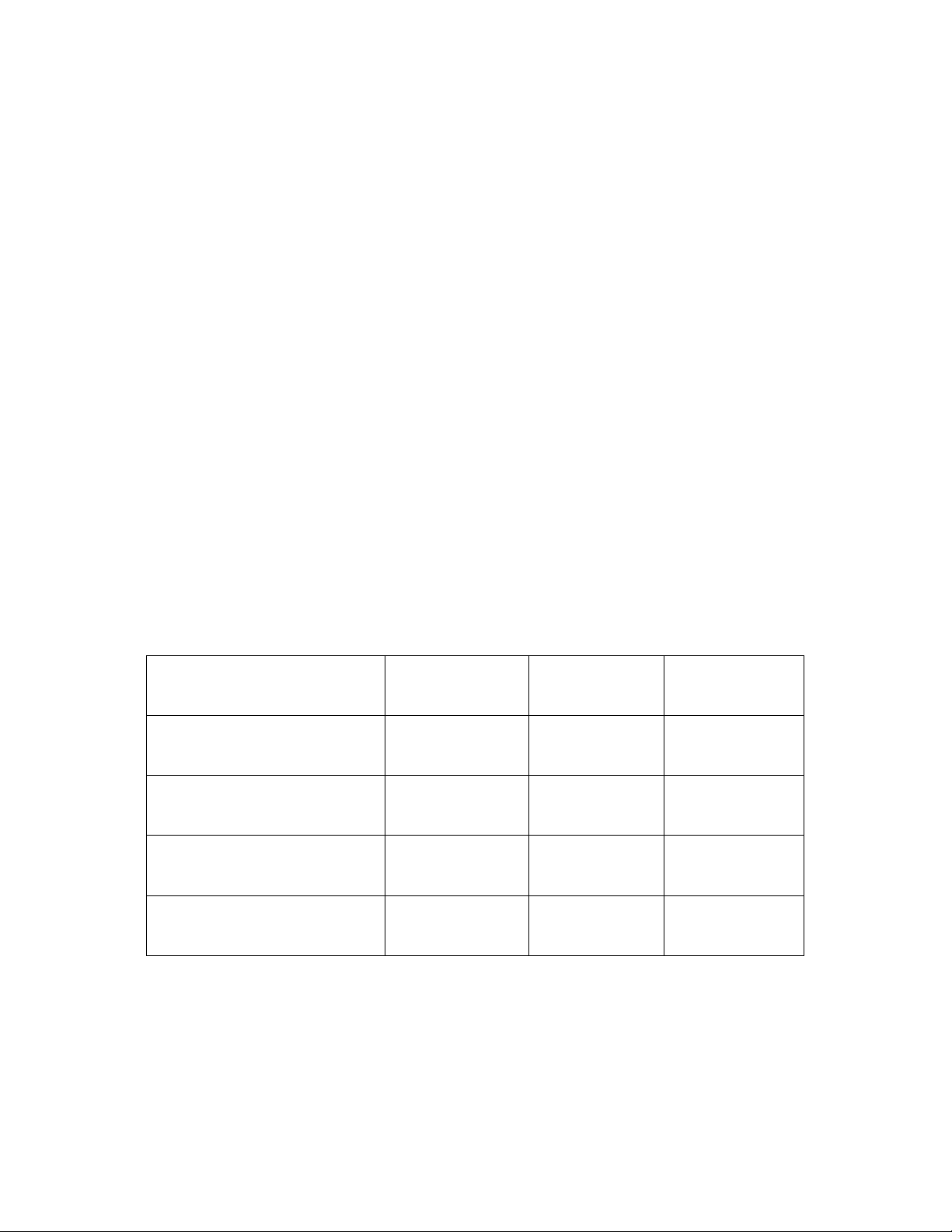

Bảng 1. Tình hình tài chính giai đoạn 2022-2024 của Tập đoàn Hòa Phát Chỉ số 2022 2023 2024

Tỷ suất lợi nhuận gộp 9.8% 12.9% 13.3% ROE 8.2% 15.1% 18.7%

Tỷ lệ nợ/Tổng tài sản 58% 54% 61% Vòng quay tài sản 0,72 0,85 0,91

Tuy nhiên, để duy trì đà tăng trưởng này, Hòa Phát cần tiếp tục quản lý hiệu quả chi

phí, tối ưu hóa cơ cấu nợ và đầu tư vào công nghệ để nâng cao năng suất và giảm thiểu rủi

ro tài chính. Sự linh hoạt trong chiến lược kinh doanh và khả năng thích ứng với thị trường

sẽ là chìa khóa giúp Tập đoàn Hòa Phát vững bước trên con đường phát triển trong tương lai. lOMoAR cPSD| 47207194

2.2. Phân tích thực trạng hiệu quả quản trị hàng tồn kho tại doanh nghiệp 2022 - 2024

2.2.1. Phân tích tài sản ngắn hạn của Tập đoàn Hòa Phát (2022-2024)

2.2.1.1. Khái quát về tài sản ngắn hạn

Tài sản ngắn hạn là những tài sản có thể chuyển đổi thành tiền mặt trong vòng một

năm hoặc một chu kỳ kinh doanh. Trong bảng cân đối kế toán, tài sản ngắn hạn bao gồm

các khoản mục chính như tiền và các khoản tương đương tiền, các khoản phải thu khách

hàng, hàng tồn kho và một số tài sản ngắn hạn khác như đầu tư tài chính ngắn hạn hoặc chi

phí trả trước. Đối với Tập đoàn Hòa Phát, việc quản lý tài sản ngắn hạn đóng vai trò quan

trọng trong việc duy trì tính thanh khoản, tối ưu hóa hiệu quả sử dụng vốn và đảm bảo hoạt

động sản xuất kinh doanh diễn ra ổn định.

2.2.1.2. Cơ cấu tài sản ngắn hạn của Hòa Phát

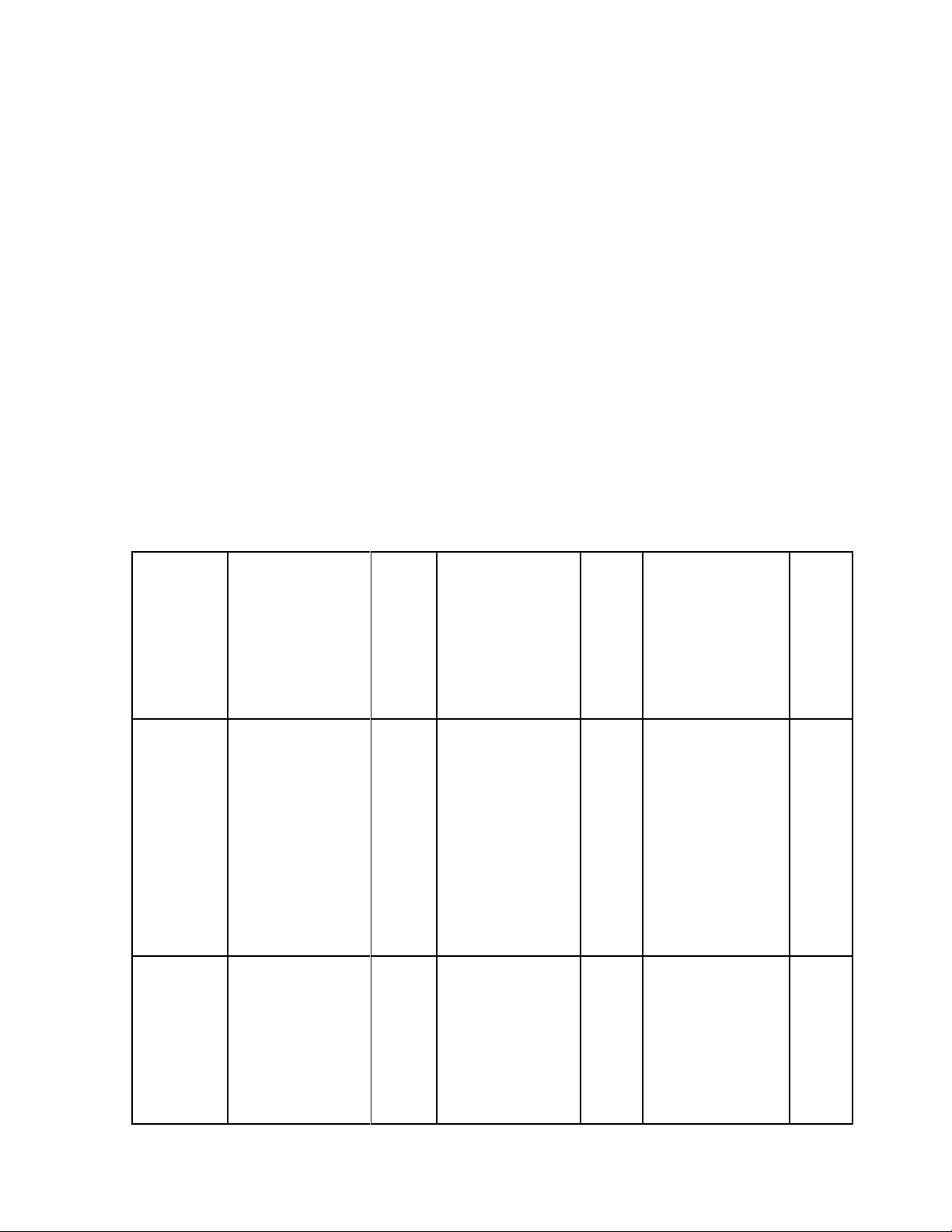

Bảng 2. Cơ cấu tài sản ngắn hạn của Hòa Phát giai đoạn 2022-2024 (Đơn vị: Tỷ đồng) Khoản 2022 Tỷ 2023 (VNĐ) Tỷ 2024 (VNĐ) Tỷ mục (VNĐ) trọng trọn trọng (%) g (%) (%) Tiền và 8.324.588.920. 10,3

12.252.001.160 14,8 6.887.646.139. 7,9 các 227 .884 852 khoản tương đương tiền Đầu tư 26.268.246.676 32,6

22.177.303.502 28,8 18.974.716.730 21,9 tài chính .354 .481 .905 ngắn hạn lOMoAR cPSD| 47207194 Các 9.892.869.502. 12,3

10.702.136.439 12,9 7.647.800.286. 8,8 khoản 309 .996 988 phải thu ngắn hạn Hàng 34.491.111.096 42,8

34.504.487.406 41,7 46.091.222.189 53,2 tồn kho .123 .261 .472 Tài sản 1.537.894.659. 1,9 3.080.510.663. 3,7 7.072.890.925. 8,2 ngắn 443 421 778 hạn khác Tổng 80.514.710.854 100 82.716.439.173 100 86.674.276.272 100 .456 .043 .995

2.2.1.3. Phân tích các thành phần chính của tài sản ngắn hạn

Tiền và các khoản tương đương tiền

Trong giai đoạn 2022-2024, khoản mục tiền và tương đương tiền của Hòa Phát có sự

giảm sút đáng kể. Năm 2022, khoản mục này đạt 8.324 tỷ đồng, chiếm tỷ trọng 10,3% trong

tổng tài sản ngắn hạn. Đến năm 2023, số tiền này tiếp tục tăng đến 12.252 tỷ đồng (14,8%),

và giảm trong năm 2024, chỉ còn 6.887 tỷ đồng (7,9%). Sự giảm sút này phản ánh quyết

định của Hòa Phát trong việc sử dụng tiền mặt để đầu tư vào các hoạt động sản xuất và dự

án dài hạn, thay vì giữ tiền mặt. Điều này là một chiến lược hợp lý trong bối cảnh nhu cầu

vốn lưu động gia tăng. Tuy nhiên, việc giảm tiền mặt quá mức cũng tiềm ẩn rủi ro về khả

năng thanh toán ngắn hạn nếu tập đoàn không duy trì đủ dự trữ để xử lý các khoản nợ đến hạn.

Đầu tư tài chính ngắn hạn

Khoản mục đầu tư tài chính ngắn hạn của Hòa Phát trong giai đoạn này cũng có sự

biến động đáng chú ý. Năm 2022, đầu tư tài chính ngắn hạn chiếm tỷ trọng lớn trong tài lOMoAR cPSD| 47207194

sản ngắn hạn, lên tới 32,6% với giá trị 26.268 tỷ đồng. Tuy nhiên, trong năm 2023, số tiền

đầu tư này giảm mạnh xuống còn 22.177 tỷ đồng (tỷ trọng 28,8%), và tiếp tục giảm trong

năm 2024, đạt 18.975 tỷ đồng (tỷ trọng 21,8%). Mức giảm đầu tư tài chính năm 2023 xuất

phát từ việc tập đoàn quyết định chuyển hướng tài chính để đối phó với tình hình kinh tế

khó khăn và tăng cường nguồn vốn lưu động phục vụ sản xuất. Mức giảm nhẹ vào năm

2024 do sự thay đổi trong chiến lược quản lý tiền mặt hoặc việc sử dụng một phần các

khoản đầu tư này cho các mục đích khác. Việc nắm giữ các khoản đầu tư tài chính ngắn hạn

cho phép tập đoàn linh hoạt trong việc tiếp cận nguồn vốn khi cần thiết.

Các khoản phải thu ngắn hạn

Giá trị các khoản phải thu ngắn hạn của Tập đoàn Hòa Phát có sự biến động nhẹ trong

giai đoạn 2022-2024.Các khoản phải thu có sự gia tăng từ 9.893 tỷ VNĐ (12,3%) lên 10.702

tỷ VNĐ (12,9%) trong năm 2023, cho thấy có thể sự gia tăng về doanh số bán hàng hoặc

sự thay đổi trong chính sách tín dụng. Tuy nhiên, vào năm 2024, khoản mục này giảm mạnh

xuống còn 7.648 tỷ VNĐ (8,8%), giảm 28,5% so với năm 2023. Đây là tín hiệu tích cực, vì

sự giảm sút này có thể phản ánh hiệu quả trong việc thu hồi công nợ, đồng thời giúp giảm

rủi ro về nợ xấu. Việc giảm các khoản phải thu cũng giúp cải thiện dòng tiền của doanh nghiệp. Hàng tồn kho

Hàng tồn kho là khoản mục chiếm tỷ trọng lớn nhất trong tài sản ngắn hạn của Tập

đoàn Hòa Phát, cho thấy sự phụ thuộc vào việc duy trì hàng tồn kho để phục vụ sản xuất và

cung ứng cho thị trường. Cụ thể, năm 2022, hàng tồn kho chiếm 42,8% tổng tài sản ngắn

hạn với giá trị 34.491 tỷ đồng. Tuy nhiên, đến năm 2023, tỷ trọng này giảm xuống 41,7%,

đạt 34.504 tỷ đồng, và gia tăng lên 46.622 tỷ đồng (tỷ trọng 53,6%) vào năm 2024. Sự tăng

trưởng này có thể được giải thích bởi nhu cầu tiêu thụ thép và nguyên vật liệu sản xuất

trong các năm sau 2023 giảm sút, khiến Hòa Phát phải tích trữ hàng hóa để duy trì hoạt

động sản xuất. Mặc dù việc duy trì lượng hàng tồn kho ổn định giúp đảm bảo sản xuất liên

tục, nhưng lượng hàng tồn kho cao cũng tiềm ẩn rủi ro tài chính, như chi phí lưu kho gia

tăng và áp lực thanh toán nợ. Việc kiểm soát chặt chẽ hàng tồn kho là rất quan trọng để

giảm thiểu chi phí và tối ưu hóa dòng tiền.

Tài sản ngắn hạn khác lOMoAR cPSD| 47207194

Tài sản ngắn hạn khác của Hòa Phát trong giai đoạn 2022-2024 không có sự biến động

mạnh. Mặc dù giá trị của khoản mục này tăng nhẹ từ 1.537 tỷ đồng (2022) lên 3.080 tỷ

đồng (2023), sau đó tiếp tục tăng lên 7.072 tỷ đồng (2024), tỷ trọng của tài sản ngắn hạn

khác vẫn giữ mức dao động khá ổn định từ 1,9% đến 8,2% của tổng tài sản ngắn hạn. Tài

sản ngắn hạn khác bao gồm chi phí trả trước ngắn hạn, thuế GTGT được khấu trừ và các

khoản phải trả khác cho Nhà nước. Việc gia tăng mạnh tài sản ngắn hạn khác có thể là một

dấu hiệu của việc Tập đoàn Hòa Phát đang đa dạng hóa các nguồn tài sản ngắn hạn, từ đó

giúp giảm thiểu rủi ro và tăng cường khả năng linh hoạt tài chính.

2.2.2. Phân loại và đặc điểm hàng tồn kho của Tập đoàn Hòa Phát

2.2.2.1. Phân loại hàng tồn kho của Tập đoàn Hòa Phát

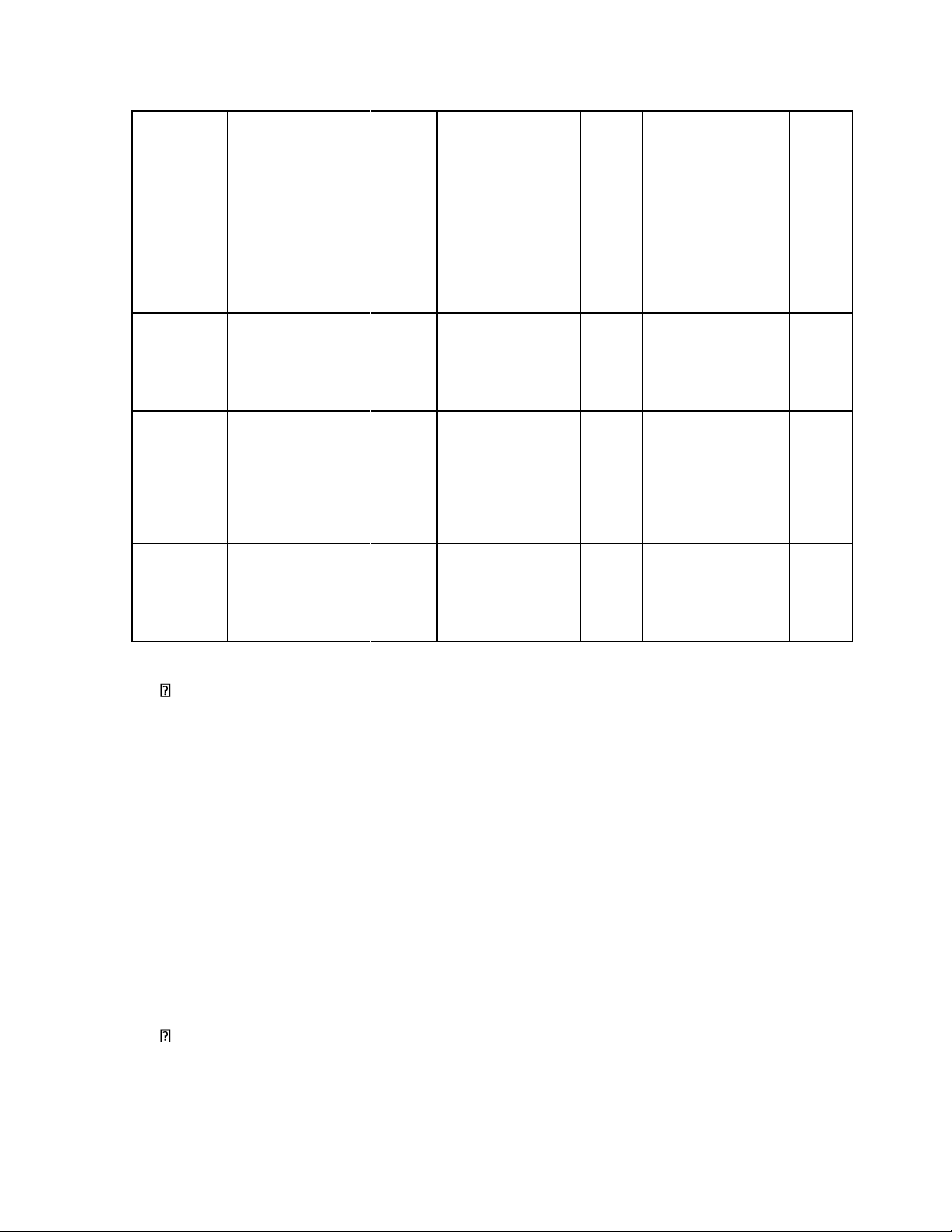

Bảng 6. Cơ cấu hàng tồn kho của Tập đoàn Hòa Phát (2022-2024)

Loại hàng Giá trị tồn kho % Giá trị tồn %

Giá trị tồn kho % tồn kho 2022 2022 kho 2023 2023 2024 2024 Nguyên

16.409.046.019. 45,93 15.440.615.820 44,59 20.324.528.389. 44,00 vật liệu 836 .401 776

Hàng mua 1.346.127.360.0 3,77

4.990.397.929. 14,41 5.559.003.181.9 12,03 đang đi 14 773 56 trên đường

Công cụ và 2.008.076.820.6 5,62 2.207.960.043. 6,38 3.326.224.899.7 7,20 dụng cụ 20 082 98 3.371.506.019.7 9,44 3.356.842.753. 9,69 4.048.570.091.6 8,76 Kin 47 839 14 h doanh dở dang lOMoAR cPSD| 47207194 Thành

10.205.803.163. 28,57 7.845.693.017. 22,66 12.155.686.194. 26,32 phẩm 816 557 056

Hàng hóa 1.864.233.223.0 5,22 570.688.881.05 1,65 673.704.904.662 1,16 65 3 Hàng gửi 522.485.132.198 1,46 216.169.399.24 0,62 104.574.419.951 0,23 đi bán 5 Tổng 35.727.277.739. 34.628.367.844 46.192.292.081. 296 .950 813

Dự phòng (1.236.166.643.1 (123.880.438.6 (101.069.892.34 73) 89) 1)

2.2.2.2 Đặc điểm hàng tồn kho:

Hàng tồn kho của Hòa Phát mang đặc trưng rõ rệt của một doanh nghiệp công nghiệp

nặng hoạt động theo mô hình sản xuất quy mô lớn, khép kín và có tính chủ động cao về

nguyên vật liệu. Thành phần lớn nhất trong cơ cấu hàng tồn kho là nguyên vật liệu, bao

gồm quặng sắt, thép phế, than cốc,... Đây là những nguyên liệu đầu vào quan trọng trong

sản xuất thép. Việc duy trì tỷ trọng cao ở nhóm này thể hiện chiến lược tích trữ nguyên liệu

để đảm bảo nguồn cung liên tục, tránh gián đoạn sản xuất và giảm thiểu rủi ro do biến động

thị trường đầu vào. Nhóm nguyên vật liệu không chỉ chiếm tỷ trọng lớn nhất mà còn giữ

vai trò ổn định trong cơ cấu tổng thể nhiều năm liền.

Nhóm thành phẩm gồm thép xây dựng, ống thép, tôn mạ,... là nhóm hàng tồn kho quan

trọng thứ hai. Hòa Phát duy trì lượng thành phẩm tồn kho đáng kể nhằm đáp ứng kịp thời

nhu cầu thị trường nội địa lẫn xuất khẩu. Tỷ trọng của thành phẩm luôn ở mức cao, cho

thấy doanh nghiệp không chỉ sản xuất để giao ngay mà còn chủ động về nguồn cung đầu

ra, linh hoạt trong kế hoạch tiêu thụ và điều phối thị trường. Thành phẩm tồn kho cũng phản

ánh rõ năng lực lưu trữ và quy mô hệ thống hậu cần, kho bãi của doanh nghiệp. lOMoAR cPSD| 47207194

Kinh doanh dở dang là phần giá trị sản phẩm đang trong quá trình sản xuất, thường

gồm các công đoạn chưa hoàn tất. Việc duy trì tỷ trọng ổn định ở nhóm này khẳng định tính

liên tục trong vận hành dây chuyền và quy trình sản xuất phân kỳ rõ ràng. Khối lượng kinh

doanh dở dang lớn đồng nghĩa với việc doanh nghiệp luôn duy trì sản xuất ở quy mô cao,

có sự phân bổ hợp lý theo từng giai đoạn.

Hàng mua đang đi trên đường là nhóm thể hiện đặc điểm vận hành chuỗi cung ứng.

Tỷ trọng nhóm này lớn, phản ánh việc Hòa Phát đặt hàng nguyên vật liệu liên tục và vận

hành chuỗi cung ứng đầu vào một cách đều đặn. Hàng đi đường thường nằm trong kế hoạch

sản xuất đã được phân bổ trước, cho thấy sự phối hợp chặt chẽ giữa bộ phận mua hàng, kho và sản xuất.

Công cụ và dụng cụ trong hàng tồn kho là những tài sản phục vụ trực tiếp cho hoạt

động sản xuất như khuôn, lưỡi cắt, thiết bị phụ trợ,... Tỷ trọng không cao nhưng tăng đều,

thể hiện sự đầu tư bài bản vào thiết bị hỗ trợ sản xuất, hướng tới tăng năng suất và đảm bảo

an toàn vận hành. Đây là nhóm hàng tuy không tạo ra giá trị thương mại trực tiếp nhưng

đóng vai trò nền tảng trong vận hành dây chuyền sản xuất hiện đại.

Hàng hóa là nhóm hàng mua về để bán lại, không qua sản xuất. Hòa Phát chỉ duy trì

lượng nhỏ ở nhóm này, cho thấy doanh nghiệp không tập trung vào hoạt động thương mại

thuần túy mà định hướng rõ là sản xuất trực tiếp. Tỷ trọng hàng hóa thấp cho thấy vai trò

của nhóm này trong cơ cấu hoạt động gần như không đáng kể.

Hàng gửi đi bán là nhóm hàng đã xuất kho nhưng chưa ghi nhận doanh thu, do chưa

hoàn tất điều kiện bán hàng theo quy định kế toán. Tỷ trọng nhóm này rất thấp và giảm dần,

thể hiện tính hiệu quả trong quá trình giao hàng, kiểm soát tốt quy trình bán hàng, hạn chế

hàng tồn lưu kho ở phía khách hàng.

Tổng thể, cơ cấu hàng tồn kho của Hòa Phát thể hiện đầy đủ đặc điểm của một doanh

nghiệp sản xuất quy mô lớn, có chuỗi giá trị khép kín và khả năng tự chủ nguyên vật liệu

cao. Doanh nghiệp duy trì tỷ trọng lớn ở nguyên liệu đầu vào và thành phẩm đầu ra, hạn

chế các nhóm không tạo ra giá trị sản xuất như hàng hóa và hàng gửi đi bán. Sự phân bổ rõ

ràng giữa các nhóm hàng tồn kho phản ánh tính hệ thống, khả năng lập kế hoạch sản xuất

chính xác, đồng bộ hóa giữa cung ứng, sản xuất và tiêu thụ. Nhận xét: Giá trị hàng tồn kho

của Hòa Phát có xu hướng biến động qua các năm. lOMoAR cPSD| 47207194

Nguyên vật liệu (quặng sắt, thép phế, than cốc,...) luôn chiếm tỷ trọng lớn nhất, dao

động từ 44,00% đến 45,93%. Điều này phản ánh đặc thù của ngành sản xuất thép, nơi

nguyên liệu đầu vào đóng vai trò then chốt. Sự ổn định về tỷ trọng này qua các năm cho

thấy Hòa Phát duy trì chiến lược tích trữ nguyên liệu để đảm bảo quá trình sản xuất diễn ra liên tục và ổn định.

Công cụ và dụng cụ chiếm tỷ trọng nhỏ, dao động từ 5,62% đến 7,20%. Giá trị tăng

đều qua các năm, đặc biệt tăng mạnh từ 2023 đến 2024 (50,64%). Tuy tỷ trọng nhỏ, nhưng

giá trị công cụ và dụng cụ của Hòa Phát đã có sự tăng trưởng đều qua các năm. Điều này

phản ánh sự mở rộng sản xuất và đầu tư vào thiết bị để phục vụ nhu cầu tăng trưởng của

công ty, đặc biệt trong các năm gần đây.

Kinh doanh dở dang chiếm tỷ trọng trung bình, năm 2022 là 9,69%, tuy nhiên đến

năm 2024 tỷ trọng này còn 8,76%, cho thấy công ty đã tối ưu hóa quy trình sản xuất. Sự

giảm này phản ánh hiệu quả trong việc giảm thời gian chế biến, tăng tốc hoàn thiện sản

phẩm, và cải thiện quản lý tồn kho, giúp nâng cao hiệu quả dòng tiền và đáp ứng nhanh

chóng nhu cầu thị trường.

Thành phẩm (thép xây dựng, ống thép, tôn mạ,...) là nhóm hàng tồn kho quan trọng,

chiếm tỷ trọng lớn thứ hai sau nguyên vật liệu. Tỷ trọng giảm mạnh từ 2022 (28,57%)

xuống 2023 (22,66%), nhưng tăng trở lại lên 26,32% vào năm 2024. Sự biến động nhẹ về

giá trị và tỷ trọng của thành phẩm qua các năm có thể phản ánh sự thay đổi trong nhu cầu

thị trường hoặc điều chỉnh trong chiến lược sản xuất của công ty. Sự phục hồi trong năm

2024 cho thấy Hòa Phát đã tăng sản xuất và chuẩn bị nguồn cung cho nhu cầu thị trường

cao hơn, đồng thời củng cố sự ổn định trong chuỗi cung ứng.

Hàng hóa chiếm tỷ trọng rất nhỏ, giảm mạnh từ 5,22% (2022) xuống 1,65% (2023),

và tiếp tục giảm xuống 1,16% (2024). Điều này cho thấy Hòa Phát tập trung vào sản xuất

và bán các sản phẩm tự sản xuất, thay vì kinh doanh hàng hóa nhập khẩu.

Hàng gửi đi bán (hàng đã xuất nhưng chưa được ghi nhận doanh thu) chiếm tỷ trọng

rất nhỏ, giảm liên tục qua các năm từ 1,46% (2022) xuống 0,62% (2023) và 0,23% (2024).

Sự giảm này cho thấy Hòa Phát đã cải thiện hiệu quả quản lý hàng tồn kho và quy trình

xuất kho. Việc giảm tỷ trọng hàng gửi đi bán có thể phản ánh công ty đã tối ưu hóa thời lOMoAR cPSD| 47207194

gian giao hàng và quy trình ghi nhận doanh thu, giảm thiểu lượng hàng tồn kho chưa hoàn

thành giao dịch, từ đó giúp cải thiện dòng tiền và hiệu quả hoạt động.

Nhìn chung, cơ cấu hàng tồn kho của Hòa Phát phản ánh rõ đặc điểm của một doanh

nghiệp sản xuất thép lớn, với sự chú trọng vào việc đảm bảo nguồn cung nguyên liệu và tối

ưu hóa quy trình sản xuất.

2.2.3. Thực trạng công tác quản trị hàng tồn kho tại Tập đoàn Hòa Phát

2.2.3.1. Về mặt kho bãi

Tập đoàn Hòa Phát sở hữu một mạng lưới kho bãi lớn trên khắp cả nước, đặc biệt

tại các khu liên hợp sản xuất thép lớn. Ví dụ như nhà máy Hòa Phát tại Dung Quất có diện

tích 15.000 mét vuông. Công ty TNHH Thiết bị Phụ tùng Hòa Phát cũng đã nâng cấp và

mở rộng kho bãi tại Hưng Yên với tổng diện tích cải tạo là 600m2 và mở rộng thêm 860m2

cho kho xưởng sơn tĩnh điện. Dự án Khu liên hợp gang thép Hòa Phát tại Quảng Ngãi còn

có hai kho than với kết cấu thép nhịp lớn nhất Đông Nam Á. Các kho bãi của Hòa Phát

được tích hợp gần nhà máy, phục vụ cả nhập khẩu nguyên liệu như quặng và than, cũng

như xuất khẩu sản phẩm thép (chẳng hạn như tại Khu công nghiệp Hải Sơn (Long An), gần

Thành phố Hồ Chí Minh). Điều này tạo điều kiện thuận lợi cho việc phân phối hàng hóa

giúp bộ phận quản lý dễ dàng di chuyển giữa hai địa điểm và việc theo dõi kiểm soát hàng

tồn kho trở nên triệt để hơn. Từ đó, giúp tiết kiệm thời gian và chi phí vận chuyển,... đặc

biệt với ngành thép, nơi nguyên liệu và sản phẩm có trọng lượng lớn.

2.2.3.2. Công tác quản trị hàng tồn kho được thực hiện theo các bước:

Bước 1: Tổ chức giao nhận hàng vào kho

Tại Tập đoàn Hòa Phát, quy trình giao nhận hàng được triển khai từ giai đoạn chuẩn

bị kho sẵn sàng cho việc nhập hàng đến khi hàng hóa được lưu trữ chính thức. Đối với

nguyên vật liệu, để tránh nhập với số lượng lớn đột ngột, nhân viên luôn cân nhắc giữa

lượng hàng hiện có tại kho và tại nhà xưởng, từ đó đưa ra yêu cầu nhập hàng phù hợp với

tình hình sản xuất và nguồn cung từ nhà cung cấp. Bất kể là nguyên vật liệu nhập từ bên

ngoài hay thành phẩm chuyển lại từ nhà xưởng, toàn bộ quy trình tiếp nhận đều được thực

hiện nghiêm ngặt với việc kiểm tra đầy đủ về chất lượng và số lượng đảm bảo đúng với

chứng từ và yêu cầu. Sau khi hoàn tất việc kiểm tra, biên bản bàn giao được lập đầy đủ lOMoAR cPSD| 47207194

thông tin và có chữ ký của cả người giao và người nhận, mỗi bên giữ một bản làm chứng,

đảm bảo tính minh bạch và chính xác của số liệu tồn kho. Quy trình này không chỉ giúp

duy trì nguồn cung ổn định mà còn đảm bảo sản xuất liên tục và nâng cao hiệu quả quản trị

hàng tồn kho của Tập đoàn Hòa Phát.

Bước 2: Tổ chức theo dõi và bảo quản hàng tồn kho

Tại Tập đoàn Hòa Phát, việc theo dõi và bảo quản hàng tồn kho được tổ chức một

cách bài bản và khoa học nhằm đảm bảo nguồn cung liên tục cho sản xuất và giảm thiểu

rủi ro trong quá trình lưu kho. Bộ phận kho áp dụng hệ thống quản lý hiện đại để giám sát

chặt chẽ số lượng, chất lượng và vị trí của từng loại hàng hóa, từ nguyên liệu thô cho đến

thành phẩm. Hàng mới nhập về được kiểm tra kỹ lưỡng về chất lượng và số lượng, sau đó

phân loại theo tiêu chí như loại hàng, tính chất, hạn sử dụng và mức độ ưu tiên sử dụng.

Sau khi phân loại, hàng hóa được định vị vào các khu vực lưu trữ cụ thể trong kho theo

từng nhóm chức năng: nguyên liệu thô, linh kiện, thành phẩm hoặc hàng hóa dự phòng.

Công tác theo dõi bảo quản hàng tồn kho trong giai đoạn 2022-2024 của tập đoàn Hòa Phát

đã được triển khai tốt, đặc biệt việc ứng dụng công nghệ vào quản lý đã góp phần nâng cao

hiệu quả quản lý chuỗi cung ứng và tối ưu hóa chi phí lưu kho.

Bước 3: Tổ chức giao xuất hàng tồn kho

Tại Tập đoàn Hòa Phát, quy trình giao xuất hàng tồn kho được tổ chức chặt chẽ nhằm

đảm bảo hàng hóa được xuất kho đúng số lượng, chất lượng và thời gian theo yêu cầu của

sản xuất hoặc khách hàng. Trước tiên, bộ phận sản xuất hoặc kinh doanh gửi yêu cầu xuất

kho thông qua hệ thống quản lý. Nhân viên kho tiếp nhận và kiểm tra thông tin về số lượng,

chủng loại hàng hóa, đối chiếu với tồn kho thực tế. Sau khi xác nhận, hàng hóa được chuẩn

bị theo nguyên tắc FIFO (xuất trước – nhập trước) đối với nguyên vật liệu, thành phẩm.

Trước khi xuất kho, bộ phận kiểm soát chất lượng (QC) kiểm tra kỹ lưỡng tình trạng hàng

hóa để đảm bảo đạt tiêu chuẩn. Hàng sau khi kiểm tra sẽ được đóng gói, lập phiếu xuất kho

và bàn giao theo kế hoạch vận chuyển. Nhân viên giao và nhận hàng cùng ký biên bản xác

nhận để đảm bảo tính minh bạch và trách nhiệm. Cuối cùng, dữ liệu xuất kho được cập nhật

vào hệ thống, giúp theo dõi chính xác số lượng tồn kho và phục vụ công tác kiểm kê. Việc

xuất kho hàng hóa được quản lý chặt chẽ dựa trên các yêu cầu cụ thể và phải có đầy đủ

chứng từ hợp lệ để đảm bảo xuất đúng loại, đúng số lượng và đúng thời gian. lOMoAR cPSD| 47207194

Bước 4: Tổ chức kiểm kê hàng tồn kho

Quá trình kiểm kê được thực hiện định kỳ theo kế hoạch hoặc đột xuất tùy theo yêu

cầu quản lý. Trước tiên, bộ phận kế toán kho lập kế hoạch kiểm kê, xác định phạm vi,

phương pháp và thời gian thực hiện. Sau đó, nhân viên kho cùng bộ phận kiểm soát nội bộ

tiến hành đối chiếu số liệu thực tế với dữ liệu trong hệ thống quản lý. Trong quá trình kiểm

kê, hàng hóa được phân loại, đếm số lượng, kiểm tra tình trạng chất lượng và ghi nhận các

sai lệch (nếu có). Sau khi hoàn tất, kết quả kiểm kê được tổng hợp và báo cáo cho ban quản

lý để đưa ra các biện pháp điều chỉnh phù hợp. Nếu phát hiện chênh lệch lớn, Hòa Phát sẽ

tiến hành điều tra nguyên nhân và thực hiện các biện pháp khắc phục như điều chỉnh số

liệu, kiểm tra lại quy trình xuất nhập hàng hoặc cải thiện hệ thống bảo quản. Tập đoàn Hòa

Phát sử dụng nhiều công cụ và công nghệ hiện đại như máy quét mã vạch, RFID,...để hỗ

trợ công tác kiểm kê hàng tồn kho, đảm bảo tính chính xác và hiệu quả trong quá trình quản

lý. Kỹ thuật Kiểm soát Hàng tồn kho:

FIFO (Nhập trước, Xuất trước): Hệ thống FIFO được ưu tiên sử dụng để đảm bảo

các mặt hàng nhập kho trước sẽ được xuất kho và sử dụng trước, đặc biệt quan trọng đối

với các sản phẩm có thời hạn sử dụng hoặc dễ bị lỗi thời như trong lĩnh vực nông nghiệp

và một số sản phẩm thép.

Phân tích ABC: Hệ thống ABC được sử dụng để phân loại hàng tồn kho dựa trên

tầm quan trọng của nó, cho phép ưu tiên quản lý và kiểm soát các mặt hàng có giá trị cao.

Quản lý bằng phần mềm: Hòa Phát sử dụng các phần mềm quản lý kho chuyên dụng

WMS, tích hợp với hệ thống ERP, để theo dõi mức tồn kho, quản lý việc đặt hàng và phân

phối hàng hóa, giúp tối ưu hóa quy trình và giảm thiểu sai sót.

Hệ thống mã vạch và mã QR: Việc sử dụng hệ thống mã vạch và mã QR giúp quản lý

hàng tồn kho một cách hiệu quả và chính xác, đơn giản hóa quá trình kiểm tra và đếm số lượng hàng hóa.

Công nghệ RFID: Công nghệ RFID được triển khai để nâng cao khả năng theo dõi vị trí

sản phẩm trong kho theo thời gian thực, giúp việc quản lý và tìm kiếm hàng hóa trở nên

nhanh chóng và dễ dàng hơn.

2.2.3.4. Quản trị hàng tồn kho về mặt giá trị: lOMoAR cPSD| 47207194

Hòa Phát duy trì một lượng hàng tồn kho lớn, bao gồm nguyên vật liệu (như quặng

sắt, than cốc), bán thành phẩm (phôi thép) và thành phẩm (thép xây dựng, thép cuộn cán

nóng, ống thép). Theo các báo cáo tài chính, giá trị hàng tồn kho của tập đoàn đã tăng đáng

kể trong những năm gần đây. Điều này phản ánh chiến lược tích trữ nguyên vật liệu để ứng

phó với biến động giá cả và đứt gãy chuỗi cung ứng toàn cầu, đặc biệt trong bối cảnh giá

nguyên liệu đầu vào như thép, quặng sắt tăng mạnh. Hòa Phát áp dụng mô hình sản xuất

khép kín từ khai thác quặng sắt đến sản xuất thép thành phẩm, giúp kiểm soát tốt chi phí

đầu vào và giá trị hàng tồn kho. Tuy nhiên, việc tích trữ lượng lớn hàng tồn kho cũng đi

kèm với chi phí cơ hội, chi phí lưu kho (như thuê kho bãi, bảo quản) và rủi ro nếu giá thị

trường giảm đột ngột hoặc nhu cầu tiêu thụ suy yếu.

Để hạch toán hàng tồn kho, Tập đoàn Hòa Phát đã sử dụng phương pháp “nhập trước-

xuất sau” (FIFO), ưu tiên xuất kho nguyên vật liệu nhập trước để tránh tồn đọng hàng cũ,

giảm rủi ro hư hỏng hoặc lỗi thời, dù trong ngành thép, yếu tố này ít nghiêm trọng hơn so

với thực phẩm hay hàng tiêu dùng nhanh.

2.2.3.5. Quản trị hàng tồn kho về mặt kinh tế:

Công tác tính các chi phí liên quan đến hàng tồn kho được Hòa Phát thực hiện đầy đủ

theo các loại chi phí. Việc xây dựng các chi tiêu hàng tồn kho cũng đã được Hòa Phát thực

hiện. Với mục đích đảm bảo dự trữ đủ hàng tồn kho cho nhu cầu của sản xuất và tối thiểu

hóa chi phi lưu kho và tiết kiệm diện tích kho bãi. Hòa Phát đã thực hiện kiểm soát hàng

tồn kho sao cho hợp lí để vừa đảm bảo an toàn có dù nguyên vật liệu cho quá trình sản xuất,

vừa thúc đây được vòng quay của vốn hàng hóa hiệu quả. Ngoài ra, Hòa Phát không ngừng

tối ưu hóa chi phí quản lý hàng tồn kho bằng cách nâng cao hiệu quả logistics, tinh gọn quy

trình lưu trữ và vận chuyển nhằm giảm thiểu chi phí. Tập đoàn đẩy mạnh chuyển đổi số, tự

động hóa các khâu quản lý để tăng hiệu suất hoạt động. Đồng thời, Hòa Phát áp dụng chiến

lược điều chỉnh mức tồn kho linh hoạt theo nhu cầu thị trường, hạn chế tình trạng dư thừa

gây lãng phí hoặc thiếu hụt làm gián đoạn kinh doanh. Bên cạnh đó, tập đoàn tận dụng cơ

hội mua nguyên liệu khi giá giảm để tối ưu chi phí và cải thiện biên lợi nhuận. lOMoAR cPSD| 47207194

2.2.4. Phân tích phương pháp quản lý hàng tồn kho của tập đoàn Hòa Phát giai đoạn

2022-2024 (mô hình EOQ)

Tập đoàn Hòa Phát, một trong những doanh nghiệp hàng đầu trong lĩnh vực sản xuất

thép tại Việt Nam, đã triển khai nhiều phương pháp quản lý hàng tồn kho tiên tiến nhằm tối

ưu hóa hoạt động và giảm thiểu chi phí. Mặc dù không có thông tin cụ thể về việc áp dụng

mô hình EOQ tại Hòa Phát, nhưng các chiến lược quản lý hàng tồn kho của tập đoàn có thể

được phân tích dựa trên các nguyên tắc của mô hình này.

Mô hình này được giả định dựa trên những lần cung ứng hàng hóa là bằng nhau. Việc

doanh nghiệp dự trữ hàng hóa sẽ kéo theo sự gia tăng của các chi phí (chi phí bảo quản, chi

phí đặt hàng,...), trong đó quan trọng nhất là: Chi phí tồn kho: Trong đó:

• Q: Số lượng hàng đặt có hiệu quả

• D : Tổng nhu cầu 1 loại sản phẩm/thời gian nhất định

• P : Chi phí cho mỗi lần đặt hàng

• C : Chi phí bảo quản trên một đơn vị hàng tồn kho

Với số lượng cung ứng hàng hóa là Q thì lượng hàng cung ứng dự trữ trung bình là Q/2.

EOQ là khối lượng đặt hàng tối ưu, để xác định cần tính đạo hàm của tổng chi phí tồn

kho để tính cực trị của hàm số, từ đó tìm ra Q*.

Để tính được lượng đặt hàng tối ưu của tập đoàn Hòa Phát giai đoạn năm 20222024

theo mô hình EOQ, cần có giá trị về nhu cầu hàng tồn kho mỗi năm (D), nhu cầu hàng tồn

kho mỗi ngày (d), chi phí đặt hàng cho một đơn hàng (S) và chi phí lưu kho cho 1 đơn vị hàng hóa (H). lOMoAR cPSD| 47207194

Dựa vào các số liệu báo cáo mà nhóm nghiên cứu thu thập được, tính toán các chỉ tiêu như sau:

Thứ nhất, xác định nhu cầu thép tồn kho của Tập đoàn Hòa Phát qua các năm 2022,

2023, 2024. Tập đoàn xác định lượng thép đặt mua mỗi đơn hàng dựa trên kế hoạch sản

xuất hàng tháng và kế hoạch tổng thể 6 tháng.

Thứ hai, xác định nhu cầu tồn kho thép trong một ngày của Tập đoàn qua các năm

2022, 2023, 2024, giả sử trong 1 năm Tập đoàn làm việc 310 ngày.

Thứ ba, xác định tổng chi phí đặt hàng cho mỗi đơn hàng.

Thứ tư, xác định chi phí lưu kho cho một đơn vị thép qua các năm 2022, 2023, 2024

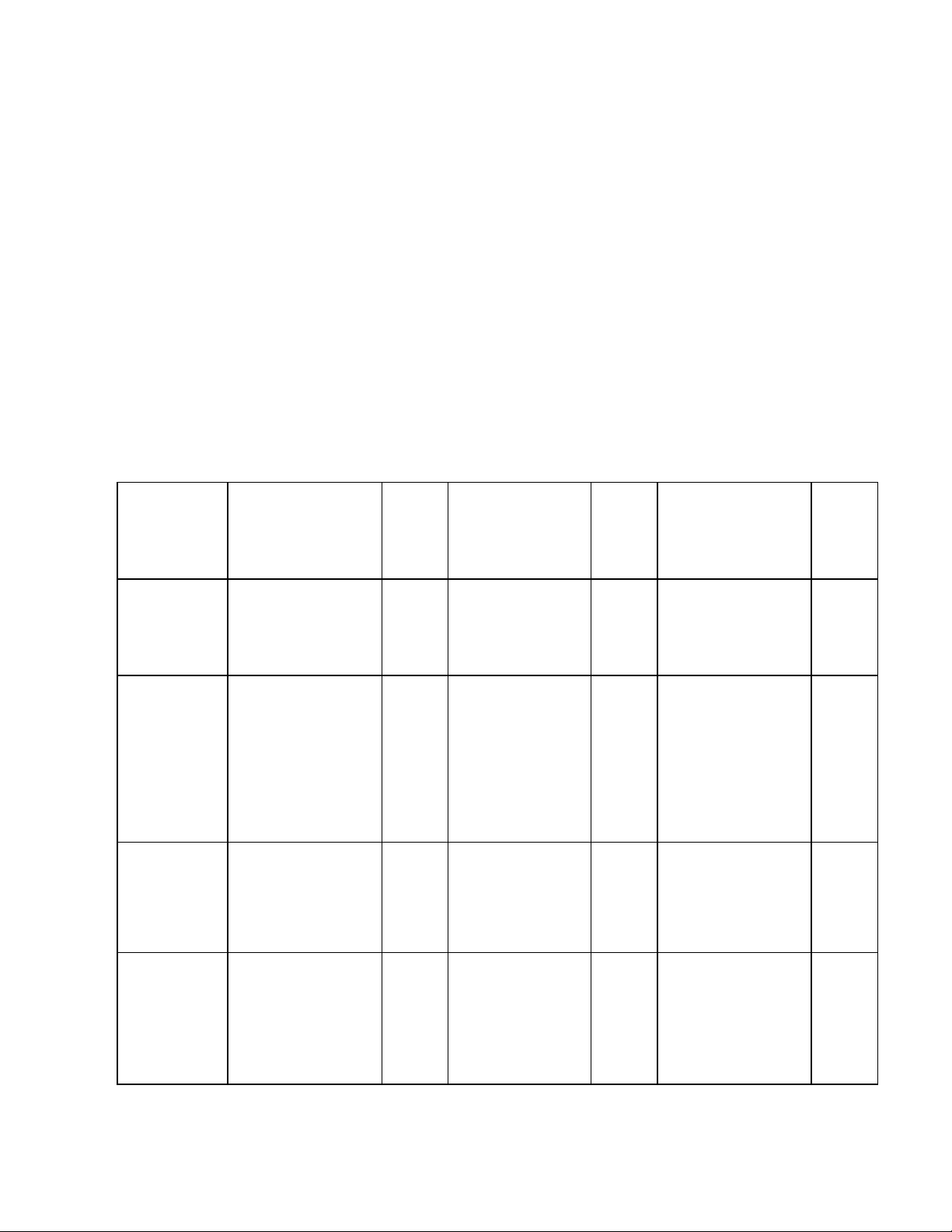

bằng cách lấy tổng chi phí lưu kho qua mỗi năm chia lần lượt cho số lượng thép tồn kho qua các năm. Đơn vị: Tấn/năm Chỉ tiêu Công thức tính Năm Năm Năm 2022 2023 2024

Nhu cầu hàng Số lượng hàng tồn kho đầu năm + Số 8.510.000 6.700.000 7.730.000

tồn kho mỗi lượng hàng tồn kho trong năm - Số lượng năm (D) hàng tồn kho cuối năm

Bảng 7. Nhu cầu số lượng sản phẩm mỗi năm đối với nguyên vật liệu thép của tập

đoàn Hòa Phát từ 2022-2024

Đơn vị: Tấn/ngày Chỉ tiêu Công thức tính Năm Năm Năm 2022 2023 2024 Nhu cầu hàng tồn

Nhu cầu hàng tồn kho mỗi năm/số 27.452 21.613 24.935 kho mỗi ngày (d) ngày làm việc trong năm (d=D/310)

Bảng 8. Nhu cầu số lượng sản phẩm mỗi ngày đối với nguyên vật liệu thép của tập

đoàn Hòa Phát từ 2022-2024 Đơn vị: VNĐ Chỉ tiêu Công thức tính Năm 2022 Năm 2023 Năm 2024

Tài liệu liên quan:

-

Bài thuyết trình AR Warehouse Transformation Strategy môn Quản lý tồn kho | Trường Đại học Thương Mại

43 22 -

Đánh giá quản trị hàng tồn kho tại Bibica | Đại học Thương Mại

136 68 -

Bài tập kiểm tra tình hình hàng tồn kho và thủ tục kiểm toán | Đại học Thương Mại

117 59 -

Vòng Quay Hàng Tồn Kho và Đánh Giá Hiệu Quản Trị | Đại học Thương Mại

100 50 -

Kế Toán Hàng Tồn Kho Theo IPSAS | Đại học Thương Mại

91 46