Quản trị khoản phải thu tại công ty may mặc Việt Tiến | Bài thảo luận quản trị tài chính

Trong bối cảnh nền kinh tế thị trường ngày càng mở cửa và hội nhập sâu rộng, các doanh nghiệp Việt Nam đang phải đối mặt với sự cạnh tranh khốc liệt không chỉ trong nước mà còn đến từ các tập đoàn quốc tế. Để đứng vững và phát triển bền

vững, doanh nghiệp không chỉ cần chiến lược kinh doanh hiệu quả mà còn phải đặc biệt chú trọng đến công tác quản trị tài chính – yếu tố then chốt phản ánh sức khỏe và khả năng sinh tồn của doanh nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

Giáo viên hướng dẫn MỤC LỤC

LỜI MỞ ĐẦU......................................................................................................1

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ QUẢN TRỊ KHOẢN PHẢI THU.........2

1.1. Khái niệm khoản phải thu và quản trị khoản phải thu................................2

1.2. Nội dung quản trị khoản phải thu...............................................................3

1.2.1. Chính sách tín dụng và các nhân tố ảnh hưởng đến chính sách tín

dụng......................................................................................................................3

1.2.2. Phân tích, đánh giá các khoản phải thu...............................................5

1.2.3. Phòng ngừa rủi ro và xử lý các khoản phải thu khó đòi......................9

1.3. Các chỉ tiêu đánh giá hiệu quả quản trị khoản phải thu............................10

CHƯƠNG II: THỰC TRẠNG CÔNG TÁC QUẢN TRỊ KHOẢN PHẢI

THU TẠI CÔNG TY MAY MẶC VIỆT TIẾN..............................................13

2.1. Tổng quan về Công ty Cổ phần May Việt Tiến.......................................13

2.1.1. Giới thiệu chung về công ty..............................................................13

2.1.2. Tình hình hoạt động sản xuất – kinh doanh......................................14

2.1.3 Tình hình Tổng tài sản và nguồn vốn................................................18

2.2. Thực trạng quản trị khoản phải thu tại công ty.........................................21

2.2.1. Cơ cấu và tình hình các khoản phải thu............................................21

2.2.2. Chính sách tín dụng thương mại.......................................................26

2.2.3. Công tác thu hồi và xử lý nợ khó đòi................................................28

2.2.4. Đánh giá hiệu quả công tác quản trị khoản phải thu.........................35

CHƯƠNG III: NGUYÊN NHÂN VÀ GIẢI PHÁP HOÀN THIỆN CÔNG

TÁC QUẢN TRỊ KHOẢN PHẢI THU TẠI CÔNG TY MAY MẶC VIỆT

TIẾN...................................................................................................................45

3.1 Nguyên nhân các khoản phải thu khó đòi của công ty..............................45

3.1.1. Nguyên nhân chủ quan.....................................................................45

3.1.2. Nguyên nhân khách quan..................................................................47

3.2. Giải pháp hoàn thiện công tác quản trị khoản phải thu............................49

3.2.1. Hoàn thiện chính sách tín dụng.........................................................49

3.2.2. Tăng cường kiểm soát và thu hồi công nợ........................................51

KẾT LUẬN........................................................................................................56

TÀI L IỆU THA M KHẢ O..................................................... ... .... ... ... ... ... .... ... . 57

LỜI MỞ ĐẦU

Trong bối cảnh nền kinh tế thị trường ngày càng mở cửa và hội nhập sâu

rộng, các doanh nghiệp Việt Nam đang phải đối mặt với sự cạnh tranh khốc liệt

không chỉ trong nước mà còn đến từ các tập đoàn quốc tế. Để đứng vững và phát

triển bền vững, doanh nghiệp không chỉ cần chiến lược kinh doanh hiệu quả mà

còn phải đặc biệt chú trọng đến công tác quản trị tài chính – yếu tố then chốt phản

ánh sức khỏe và khả năng sinh tồn của doanh nghiệp. Trong đó, quản trị khoản

phải thu giữ vai trò vô cùng quan trọng, bởi đây là phần tài sản lưu động có ảnh

hưởng trực tiếp đến dòng tiền, khả năng thanh khoản và hiệu quả sử dụng vốn của doanh nghiệp.

Khoản phải thu phát sinh chủ yếu trong quá trình bán hàng và cung cấp

dịch vụ, phản ánh chính sách tín dụng thương mại của doanh nghiệp đối với khách

hàng. Việc quản lý tốt các khoản phải thu giúp doanh nghiệp vừa mở rộng doanh

số bán hàng, vừa kiểm soát rủi ro mất vốn và tối ưu hóa nguồn tài chính ngắn hạn.

Ngược lại, nếu quản trị không hiệu quả, doanh nghiệp có thể bị chiếm dụng vốn,

kéo dài chu kỳ thu hồi tiền mặt, dẫn đến thiếu hụt vốn lưu động, ảnh hưởng nghiêm

trọng đến khả năng thanh toán và uy tín trên thị trường. Do đó, hiệu quả của công

tác quản trị khoản phải thu chính là một trong những thước đo phản ánh năng lực

điều hành tài chính của doanh nghiệp.

Trong ngành dệt may Việt Nam – lĩnh vực có mức độ cạnh tranh cao và chu

kỳ thanh toán kéo dài – việc quản trị khoản phải thu càng trở nên cấp thiết. Công

ty Cổ phần May Việt Tiến, một trong những doanh nghiệp dệt may hàng đầu Việt

Nam, không chỉ được biết đến với thương hiệu uy tín và quy mô sản xuất lớn, mà

còn là đơn vị có hệ thống khách hàng đa dạng, trải rộng trong và ngoài nước. Với

đặc thù hoạt động theo hình thức hợp đồng gia công và phân phối hàng hóa, các

khoản phải thu của Việt Tiến luôn chiếm tỷ trọng lớn trong tổng tài sản ngắn hạn.

Điều này đặt ra yêu cầu cấp bách trong việc xây dựng, kiểm soát và đánh giá hiệu

quả công tác quản trị khoản phải thu 1

nhằm đảm bảo cân bằng giữa mục tiêu mở rộng thị trường và

duy trì khả năng thanh kh oản.

Xuất p hát từ thực tế đó , nhóm chúng em lựa chọn đề tài:

“Quản trị khoản p hải thu tại Công ty May Mặc Việt Tiến” nhằm

tìm hiểu, phân tích và đánh giá một cách toàn diện thực trạng

công tác quản trị khoản phải thu tại doanh nghiệp trong những năm gần đây. 2 3 4 5 6 7

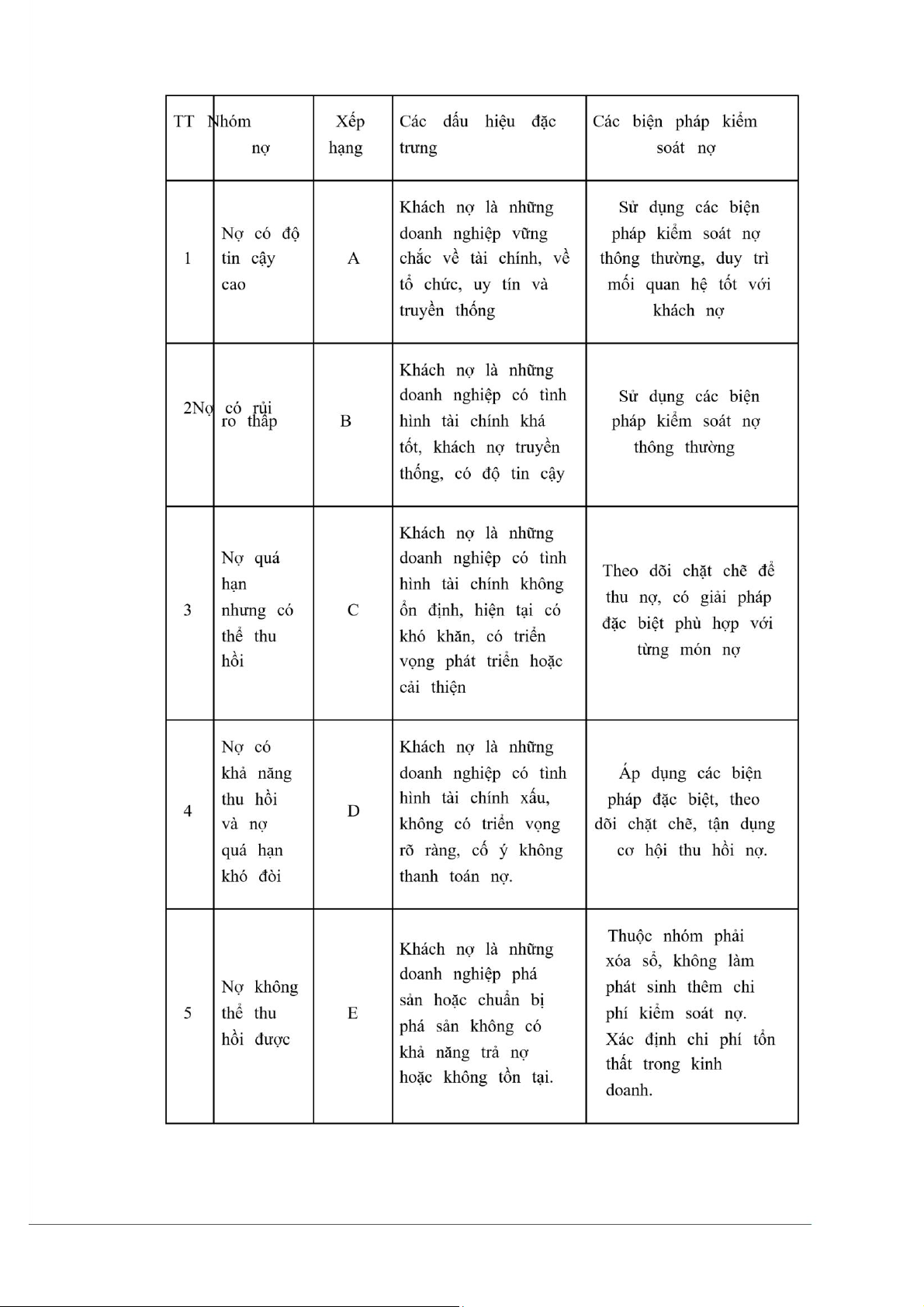

Nhóm 2, nợ loại B (nợ có rủi ro thấp hay nợ cần chú ý): thường bao gồm các

khoản nợ quá hạn dưới 90 ngày và các khoản nợ đã cơ cấu lại thời hạn nợ. Các khách

nợ này thường là những doanh nghiệp có tình hình tài chính khá tốt, khách nợ truyền thống, có độ tin cậy.

Nhóm 3, nợ loại C (nợ quá hạn có thể thu hồi được hay nợ dưới tiêu chuẩn):

thường bao gồm các khoản nợ quá hạn từ 90 ngày đến 180 ngày và các khoản nợ đã

cơ cấu lại thời hạn trả nợ quá hạn dưới 90 ngày theo thời hạn cơ cấu lại. Các khách

nợ này thường là những doanh nghiệp có tình hình tài chính không ổn định, hiện tại

có khó khăn nhưng có triển vọng phát triển hoặc cải thiện.

Nhóm 4, nợ loại D (nợ ít có khả năng thu hồi và nợ quá hạn khó đòi hay nợ

nghi ngờ): thường bao gồm các khoản nợ quá hạn từ 181 đến 360 ngày và các khoản

nợ đã cơ cấu lại thời hạn trả nợ quá hạn từ 90 đến 180 ngày theo thời hạn cơ cấu lại.

Các khách nợ này thường là những doanh nghiệp có tình hình tài chính xấu,

không có triển vọng rõ ràng hoặc khách nợ cố ý không thanh toán nợ.

Nhóm 5, nợ loại E (nợ không thể thu hồi được hay nợ có khả năng mất vốn):

thường bao gồm các khoản nợ quá hạn trên 360 ngày và các khoản nợ đã cơ cấu lại

thời hạn trả nợ quá hạn trên 180 ngày theo thời hạn cơ cấu lại. Các khách nợ này

thường là những doanh nghiệp phá sản hoặc chuẩn bị phá sản không có khả năng trả

nợ hoặc không tồn tại.

Kết quả phân loại nợ là cơ sở quan trọng giúp nhà quản trị xác định đúng

thực trạng và tính hữu hiệu của các chính sách thu tiền của doanh nghiệp. Nếu tỷ

lệ nợ xấu (bao gồm các khoản nợ thuộc nhóm 3, 4, 5) cao, chứng tỏ chất lượng

quản trị khoản phải thu của doanh nghiệp còn yếu kém. Doanh nghiệp cần nhanh

chóng triển khai các biện pháp giải quyết thích hợp. Đồng thời, đây cũng là căn

cứ để xây dựng chính sách tín dụng trong các kỳ tiếp theo. 8 9 10 11 12 13

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

106 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

84 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15