Rủi ro trong thanh toán quốc tế D/P của doanh nghiệp xuất khẩu hạt điều | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

Thanh toán quốc tế là việc thực hiện các nghĩa vụ chi trả và quyền hưởng lợi về tiền tệ phát sinh trên cơ sở các hoạt động kinh tế và phi kinh tế giữa các tổ chức, cá nhân nước này với các tổ chức, cá nhân nước khác, hay giữa một quốc gia với tổ chức quốc tế, thông qua quan hệ giữa các ngân hàng của các nước liên quan. Tài liệu được sưu tầm gồm 21 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61401654

Đề bài: Rủi ro trong thanh toán quốc tế bằng phương thức D/P của

các doanh nghiệp xuất khẩu hạt điều Việt Nam sang Thổ Nhĩ Kỳ và Italia Bài làm

1. Tổng quan về thanh toán quốc tế và phương thức thanh toán D/P

1.1. Thanh toán quốc tế 1.1.1. Khái niệm

Thanh toán quốc tế là việc thực hiện các nghĩa vụ chi trả và quyền hưởng lợi về

tiền tệ phát sinh trên cơ sở các hoạt động kinh tế và phi kinh tế giữa các tổ chức, cá

nhân nước này với các tổ chức, cá nhân nước khác, hay giữa một quốc gia với tổ chức

quốc tế, thông qua quan hệ giữa các ngân hàng của các nước liên quan.

1.1.2. Các phương thức thanh toán quốc tế •

Phương thức chuyển tiền (Remittance): Chuyển tiền là phương thức thanh toán,

trong đó khách hàng (người chuyển tiền) yêu cầu ngân hàng phục vụ mình

chuyển một số tiền nhất định cho một người khác (người hưởng lợi) theo một

địa chỉ nhất định và trong một thời gian nhất định. •

Phương thức ghi sổ (Open Account): Là phương thức thanh toán, trong đó nhà

xuất khẩu sau khi hoàn thành giao hàng thì Nợ tài khoản cho bên nhập khẩu một

cuốn sổ theo dõi và việc thanh toán các khoản nợ này được thực hiện định kỳ như đã thỏa thuận. •

Phương thức ứng trước (Advance Payment): Người mua chấp nhận giá hàng của

người bán bằng đơn đặt hàng chắc chắn (không hủy ngang) đồng thời chuyển

tiền thanh toán một phần hay toàn bộ cho người bán, nghĩa là việc thanh toán

xảy ra trước khi hàng hóa được người bán chuyển giao cho người mua. •

Phương thức thanh toán nhận hàng trả tiền (Cash On Delivery): Là phương thức

thanh toán trong đó việc trả tiền và nhận tiền giữa người mua và người bán diễn

ra ngay khi việc giao nhận hàng hóa hoàn thành. •

Phương thức thanh toán nhờ thu (Collection): Là phương thức thanh toán theo

đó bên bán (nhà xuất khẩu) sau khi giao hàng hay cung ứng dịch vụ, ủy thác cho

ngân hàng phục vụ mình xuất trình bộ chứng từ thông qua ngân hàng đại lý cho

bên mua (nhà nhập khẩu) để được thanh toán, chấp nhận hối phiếu hay chấp nhận

các điều kiện và điều khoản khác. •

Phương thức tín dụng chứng từ (Letter of Credit): Là một thỏa thuận bất kỳ, cho

dù được gọi tên hoặc mô tả như thế nào, thể hiện một cam kết chắc chắn hoặc

không hủy ngang của ngân hàng phát hành về việc thanh toán khi xuất trình phù hợp.

1.2. Phương thức thanh toán D/P 1.2.1. Khái niệm

D/P (Documents Against Payment) là phương thức thanh toán giao chứng từ khi

giao tiền trong thương mại quốc tế. Nghĩa là, nhà xuất khẩu sẽ chỉ thị cho ngân hàng

thu hộ/ngân hàng xuất trình chỉ giao chứng từ cho nhà nhập khẩu nếu nhà nhập khẩu lOMoAR cPSD| 61401654

thanh toán đầy đủ hóa đơn kèm theo hoặc hóa đơn trao đổi. Nói cách khác, nhà nhập

khẩu sẽ không nhận được bộ chứng từ cho đến khi thanh toán xong cho ngân hàng. 1.2.2. Phân loại

D/P at sight: Là điều kiện thanh toán trả tiền ngay khi chứng từ được xuất trình.

Thông thường, nhà nhập khẩu phải thanh toán trong vòng 3 ngày làm việc sau

khi bộ chứng từ được xuất trình.

D/P at X days sight: Là quy tắc nhờ thu, trong đó lệnh nhờ thu quy định trong

khoảng thời gian X ngày kể từ ngày bộ chứng từ xuất trình, nhà nhập khẩu trả

tiền để đổi lấy bộ chứng từ.

1.2.3. Các bên tham gia trong quá trình thanh toán D/P •

Người ủy thác thu (Principal): là người yêu cầu ngân hàng phục vụ mình thu

hộ tiền, đây có thể là nhà xuất khẩu hay người thụ hưởng. •

Người trả tiền (Drawee): là người sẽ trực tiếp thanh toán hay chấp nhận thanh

toán cho bên xuất khẩu theo đúng thời hạn quy định sẵn trong D/P, người trả tiền

trong trường hợp này là người nhập khẩu. •

Ngân hàng nhờ thu (Remitting Bank): Là ngân hàng theo yêu cầu của người

ủy thác chấp nhận chuyển nhờ thu đến ngân hàng thu hộ ở gần và thuận tiện với

người trả tiền. Ngân hàng nhờ thu là ngân hàng phục vụ người ủy thác, trong quá

trình xử lý nhờ thu, ngân hàng nhờ thu phải chịu trách nhiệm với người ủy thác. •

Ngân hàng thu hộ (Collecting Bank): Là ngân hàng đại lý hay chi nhánh của

ngân hàng nhờ thu có trụ sở ở nước người trả tiền. Ngân hàng thu hộ nhận nhờ

thu từ ngân hàng nhờ thu và thực hiện thu tiền từ người trả tiền theo các chỉ thị

ghi trong lệnh nhờ thu. Sau khi thu được tiền, ngân hàng thu hộ phải chuyển trả

cho ngân hàng nhờ thu, ngân hàng thu hộ phải chịu trách nhiệm về nhờ thu với ngân hàng nhờ thu. •

Ngân hàng xuất trình (Presenting Bank): •

Nếu người trả tiền có quan hệ tài khoản với ngân hàng thu hộ thì ngân hàng thu

hộ xuất trình nhờ thu trực tiếp cho người trả tiền, khi đó ngân hàng thu hộ là ngân hàng xuất trình. •

Nếu người trả tiền không có quan hệ tài khoản với ngân hàng thu hộ thì có thể

chuyển nhờ thu cho một ngân hàng khác có quan hệ tài khoản với người trả tiền

để xuất trình, khi đó ngân hàng phục vụ người trả tiền là ngân hàng xuất trình. lOMoAR cPSD| 61401654

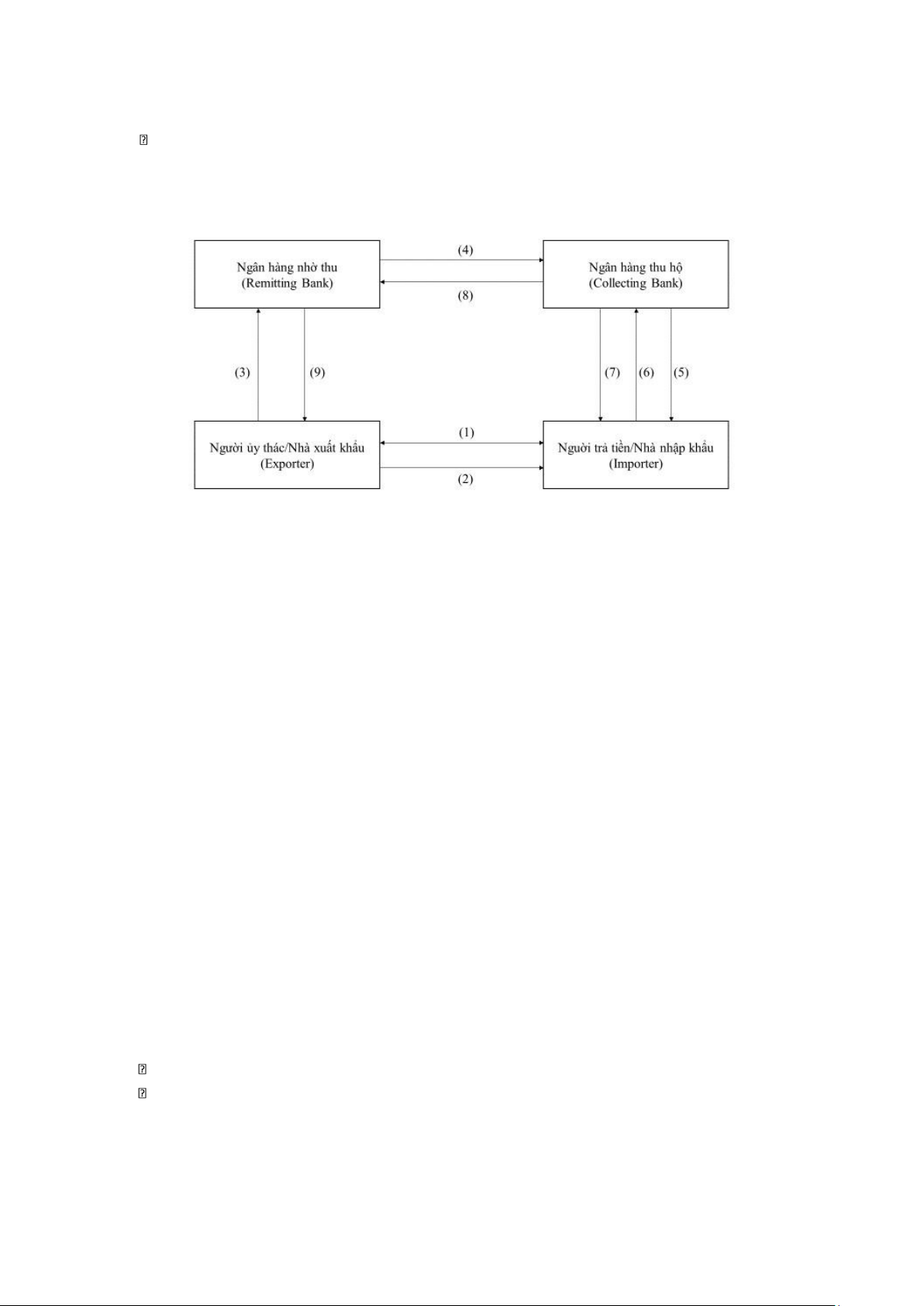

1.2.4. Quy trình thanh toán D/P •

Bước 1: Ký kết hợp đồng thương mại quốc tế, trong điều khoản thanh toán quy

định áp dụng phương thức “Nhờ thu kèm chứng từ” •

Bước 2: Nhà xuất khẩu gửi hàng hóa cho nhà nhập khẩu. •

Bước 3: Nhà xuất khẩu lập đơn yêu cầu nhờ thu cùng bộ chứng từ gửi tới ngân hàng nhờ thu. •

Bước 4: Ngân hàng nhờ thu lập lệnh nhờ thu và gửi cùng bộ chứng từ tới ngân hàng thu hộ. •

Bước 5: Ngân hàng thu hộ thông báo lệnh nhờ thu và xuất trình bộ chứng từ cho nhà nhập khẩu. •

Bước 6: Nhà nhập khẩu chấp nhận lệnh nhờ thu bằng cách: • Thanh toán ngay. • Chấp nhận hối phiếu. •

Phát hành kỳ phiếu hoặc giấy nhận nợ. •

Bước 7: Ngân hàng thu hộ trao bộ chứng từ thương mại cho nhà nhập khẩu. Sau

đó, người nhập khẩu giao bộ chứng từ cho người chuyên chở để nhận hàng hóa. •

Bước 8: Ngân hàng thu hộ chuyển tiền nhờ thu, hoặc hối phiếu chấp nhận, hoặc

kỳ phiếu hay giấy nhận nợ cho ngân hàng nhờ thu. •

Bước 9: Ngân hàng nhờ thu chuyển tiền nhờ thu, hoặc hối phiếu chấp nhận, hoặc

kỳ phiếu hay giấy nhận nợ cho nhà xuất khẩu.

1.2.5. Điều kiện áp dụng D/P

Các chủ thể lựa chọn phương thức thanh toán D/P trong hợp đồng.

Bên bán và bên mua có quan hệ tài khoản với ngân hàng.

1.3. Rủi ro khi sử dụng phương thức thanh toán D/P

1.3.1. Nhận diện rủi ro •

Đối với nhà xuất khẩu lOMoAR cPSD| 61401654 •

Nhà nhập khẩu kéo dài việc thanh toán thông qua các cách như không nhận hàng,

không chịu trả tiền khi giá cả biến động. Điều này sẽ ảnh hưởng không nhỏ đến

công việc kinh doanh của nhà xuất khẩu.

Chứng từ bị mất hoặc bị đánh tráo trong quá trình gửi đi, dẫn đến nhà nhập khẩu

không lấy được hàng, nhà xuất khẩu không nhận được tiền thanh toán, bên xuất

khẩu có nguy cơ mất trắng khi chủ thể nắm giữ bộ chứng từ hàng hóa mang bộ

chứng từ hàng hóa đến lấy hàng. •

Ngân hàng thu hộ làm trái lệnh nhờ thu khi trao bộ chứng từ hàng hóa cho nhà

nhập khẩu trước khi nhà nhập khẩu thanh toán hay chấp nhận thanh toán. •

Ngân hàng thu hộ sai sót trong việc thực hiện lệnh nhờ thu gây tổn thất tài chính,

việc nhà nhập khẩu khiếu nại truy đòi ngân hàng thu hộ gặp nhiều khó khăn.

* Các phương pháp nhận diện rủi ro đối với nhà xuất khẩu: •

Tìm hiểu về nhà nhập khẩu: •

Thông tin về lịch sử nhập khẩu trong quá khứ (nguồn dữ liệu: ngân hàng nhờ

thu, ngân hàng thu hộ, phòng Công nghiệp và Thương mại,...) xem nhà nhập

khẩu có uy tín trong kinh doanh không, nhà nhập khẩu đã từng có vụ gian lận

thương mại nào hay chưa. •

Thông tin về tình hình tài chính của nhà nhập khẩu (nguồn dữ liệu: báo cáo tài

chính, báo cáo kết quả hoạt động kinh doanh,...) xem đây là doanh nghiệp lớn,

doanh nghiệp vừa hay doanh nghiệp nhỏ. •

Tìm hiểu về ngân hàng thu hộ và ngân hàng nhờ thu: •

Thông tin về xếp hạng của ngân hàng theo bảng xếp hạng ngân hàng của các tổ

chức uy tín trong và ngoài nước (Brand Finance, Vietnam Report,...) hoặc đánh

giá xếp hạng tín nhiệm ngân hàng của các tổ chức như Moody's, S&P và Fitch

để từ đó đánh giá được khả năng thanh toán của ngân hàng. •

Thông tin về mối quan hệ giữa ngân hàng thu hộ và ngân hàng nhờ thu đối với

các doanh nghiệp xuất nhập khẩu xem ngân hàng có làm ăn minh bạch hay không. •

Tìm hiểu về quốc gia nhập khẩu: •

Tình hình chính trị: Một quốc gia có sự ổn định về chính trị lớn, sự nhất quán về

quan điểm chính sách cao luôn là nơi hấp dẫn các nhà đầu tư, đây là cơ sở để tạo

ra môi trường kinh doanh ổn định cho doanh nghiệp. Bên cạnh đó, cần xem xét

đến sự bình ổn trong các yếu tổ xung đột chính trị, ngoại giao của thể chế luật

pháp, thể chế nào có sự bình ổn cao sẽ có thể tạo điều kiện tốt cho hoạt động

kinh doanh, ngược lại các thể chế không ổn định, xảy ra xung đột sẽ tác động

xấu tới hoạt động kinh doanh trên lãnh thổ của nó. •

Mối quan hệ đối ngoại của chính phủ: Sự tham gia các hiệp định song phương

và đa phương cũng như việc tham gia các tổ chức kinh tế trên thế giới có tác

động tích cực hoặc tiêu cực tới doanh nghiệp, có thể tạo ra cơ hội hoặc nguy cơ

đối với doanh nghiệp, có thể tạo cơ hội cho doanh nghiệp mở rộng quan hệ hợp

tác, thị trường tiêu thụ hoặc cũng có thể làm gia tăng số lượng đối thủ cạnh tranh với doanh nghiệp. •

Đối với nhà nhập khẩu lOMoAR cPSD| 61401654 •

Nhà xuất khẩu lập bộ chứng từ giả hay cố tình gian lận thương mại, nhà nhập

khẩu sẽ không được phép nhận hàng khi xuất trình bộ chứng từ giả. lOMoAR cPSD| 61401654

Nhà nhập khẩu có thể bị nhà xuất khẩu khởi kiện khi không thanh toán đúng thời

hạn ghi trên hợp đồng (thanh toán ngay khi bộ chứng từ được xuất trình với điều

kiện D/P at sight; thanh toán trong khoảng thời gian X ngày khi bộ chứng từ

được xuất trình với điều kiện D/P at X days sight). •

Đối với ngân hàng nhờ thu •

Ngân hàng nhờ thu chỉ phải chịu rủi ro trong trường hợp không nhận được tiền

từ ngân hàng thu hộ trong khi đã thanh toán hay ứng trước tiền cho nhà xuất khẩu

trước khi nhận được tiền từ ngân hàng thu hộ. •

Đối với ngân hàng thu hộ •

Ngân hàng thu hộ chuyển tiền cho ngân hàng nhờ thu trước khi nhà nhập khẩu

thanh toán thì phải chịu rủi ro khi nhà nhập khẩu không nhận bộ chứng từ hoặc không thanh toán.

1.3.2. Đo lường rủi ro đối với nhà xuất khẩu •

Trường hợp 1: Nhà nhập khẩu không nhận hàng hoặc không trả tiền. Các loại tổn thất: • Chi phí lưu kho, lưu bãi •

Chi phí mang hàng về nước •

Giảm giá hàng bán để bán cho các đối tác khác. •

Trường hợp 2: Nhà nhập khẩu lừa đảo (lấy hàng nhưng không trả tiền). Các loại tổn thất: • Chi phí vận chuyển •

Giá trị toàn bộ lô hàng •

Trường hợp 3: Nhà nhập khẩu đòi giảm giá. Các loại tổn thất: • Giảm doanh thu

1.3.3. Kiểm soát rủi ro đối với nhà xuất khẩu

Để kiểm soát rủi ro bằng phương thức D/P, các nhà xuất khẩu cần thực hiện bốn

chiến lược kiểm soát rủi ro bao gồm: tránh né, giảm nhẹ, chuyển giao và chấp nhận. •

Tránh né rủi ro thông qua sử dụng phương thức thanh toán an toàn hơn như

phương pháp thư tín dụng L/C hoặc phương thức chuyển tiền Remittance. • Giảm nhẹ rủi ro •

Nhà xuất khẩu yêu cầu ngân hàng tuân thủ đúng với lệnh nhờ thu và đảm bảo

rằng bộ chứng từ chỉ được trao cho nhà nhập khẩu sau khi đã thanh toán hoặc chấp nhận thanh toán. •

Nhà xuất khẩu thông qua người trung gian tại nước nhập khẩu để tiếp cận thị

trường, cụ thể là thương vụ Việt Nam tại các nước hoặc luật sư quốc tế •

Chuyển giao rủi ro thông qua hình thức mua các loại bảo hiểm xuất khẩu như: •

Bảo hiểm vận chuyển và hậu cần bao gồm những tổn thất do các vấn đề về sự

chậm trễ trong việc đưa sản phẩm đến tay khách hàng ở nước nhập khẩu •

Bảo hiểm rủi ro chính trị có thể bảo vệ khỏi tổn thất do các sự kiện chính trị và hỗn loạn gây ra lOMoAR cPSD| 61401654 •

Bảo hiểm hàng hoá giúp nhà xuất khẩu bảo vệ hàng hóa an toàn trước rủi ro thiệt

hại vật chất bao gồm mất mát, hư hỏng.

Biện pháp chấp nhận rủi ro thông qua lập kế hoạch xử lý khi rủi ro xảy ra •

Nhà xuất khẩu có thể chỉ định người đại diện ở nước nhà nhập khẩu thay mặt

mình giải quyết trường hợp nhà nhập khẩu không thanh toán hoặc không chấp nhận thanh toán. •

Nhà xuất khẩu không thanh toán phí nhờ thu, phạt hợp đồng hoặc khởi kiện nếu

ngân hàng thu hộ làm trái lệnh nhờ thu hay có những sai sót trong việc thực hiện

lệnh nhờ thu. 1.4. Phân tích vai trò của công ty môi giới

1.4.1. Công ty môi giới là gì?

Công ty môi giới về bản chất chính là làm trung gian cho các bên tiếp xúc, thương

thảo để từ đó được hưởng tiền công. Nội dung của hoạt động môi giới chủ yếu là sắp

xếp cho người được môi giới tiếp xúc trực tiếp với bên có nhu cầu và hỗ trợ cả hai bên

để đi đến mục đích cuối cùng là ký kết hợp đồng giữa hai bên đó với nhau.

1.4.2. Tại sao cần công ty môi giới?

Trong kinh doanh thực hiện các giao dịch với khối lượng hàng hoá lớn đòi hỏi

các bên cần hết sức thận trọng trong việc lựa chọn đối tác cũng như thị trường để tránh

các rủi ro thiệt hại về tài sản. Vì vậy các công ty thường có xu hướng tìm đến công ty môi giới khi: •

Không hiểu rõ thông tin về đối tác cũng như thị trường: Bên cạnh việc tìm hiểu

về thị trường nước ngoài, việc tìm kiếm một đối tác tiềm năng có đầy đủ năng

lực pháp lý và tài chính cũng là một thách thức đối với doanh nghiệp. Vì vậy, các

doanh nghiệp phải tìm cho mình một công ty môi giới có kinh nghiệm ở thị

trường cả hai phía xuất khẩu và nhập khẩu. •

Các doanh nghiệp chưa hiểu rõ quy trình: Các doanh nghiệp thường mất rất nhiều

thời gian tìm hiểu các chính sách, thủ tục giấy tờ liên quan đến giao nhận và

thanh toán hàng hoá. Việc hỗ trợ từ một công ty môi giới sẽ giúp doanh nghiệp

hiểu tường tận và rõ ràng hơn về các quy trình giao dịch. Từ đó, các giao dịch

được thực hiện nhanh chóng hơn và hiệu quả hơn •

Thiếu kiến thức và kinh nghiệm chuyên môn: Ở các công ty môi giới, các chuyên

viên tư vấn đều được đào tạo chuyên sâu và có nhiều kinh nghiệm trong việc

nắm bắt thị trường. Vậy nên các công ty môi giới sẽ nắm rõ được các cơ hội tiềm

năng đối với từng doanh nghiệp cụ thể. Điều này rất hữu ích cho các doanh

nghiệp để phát triển ở thị trường tiềm năng và nâng cao hiệu quả kinh doanh. •

Chưa đủ năng lực xử lý các loại giấy tờ pháp lý: Trong giao dịch thương mại

quốc tế có nhiều giấy tờ pháp lý khiến doanh nghiệp có thể bối rối và không biết

nên chuẩn bị những loại giấy tờ nào. Nhiều khi còn bị nhầm lẫn và thiếu sót. Vì

vậy, các doanh nghiệp cần đến công ty môi giới với mục đích giảm thiểu các

công việc phức tạp liên quan đến giấy tờ.

1.4.3. Nhiệm vụ của công ty môi giới •

Thu thập và cung cấp thông tin thị trường. •

Phân tích và dự báo thị trường. lOMoAR cPSD| 61401654 •

Tìm kiếm và cung cấp chính xác về tư cách pháp lý của đối tác cho các bên được môi giới. •

Tiến hành các hoạt động giới thiệu hàng hoá, dịch vụ cần môi giới, thu xếp để

các bên được môi giới tiếp xúc với nhau để đưa ra các giao dịch thương mại.

Giúp đỡ các bên được môi giới soạn thảo văn bản hợp đồng khi họ yêu cầu

Theo Luật thương mại năm 2005 đã quy định quan hệ môi giới thương mại được

thực hiện trên cơ sở hợp đồng môi giới. Đối tượng của hợp đồng môi giới chính là công

việc môi giới, cung cấp cơ hội giao kết hợp đồng giữa bên được môi giới với bên thứ

ba. Nội dung trong hợp đồng môi giới thường bao gồm các điều dưới đây: •

Điều 1. Đối tượng của hợp đồng. •

Điều 2: Thời hạn thực hiện hợp đồng. •

Điều 3: Nghĩa vụ và quyền của nhà xuất khẩu. •

Điều 4: Nghĩa vụ và quyền của nhà nhập khẩu. •

Điều 5: Nghĩa vụ và quyền của bên môi giới. •

Điều 6: Tiền thù lao môi giới và phương thức thanh toán. •

Điều 7: Các thỏa thuận liên quan đến giá cả, chất lượng, số lượng, thời gian và

địa điểm giao hàng, phương thức thanh toán,... •

Điều 8: Hình thức giải quyết tranh chấp phát sinh từ quan hệ hợp đồng môi giới.

2. Phân tích vụ lừa đảo xuất khẩu 100 container hạt điều sang Thổ Nhĩ Kỳ và Italia

2.1. Diễn biến

Ngày 8/3/2022, Hiệp hội Điều Việt Nam (VINACAS) đã gửi công văn hỏa tốc

đến Đại sứ quán, Thương vụ Việt Nam tại Italia và các cơ quan liên quan đề nghị hỗ trợ

khẩn cấp và tìm cách giải quyết 100 container hạt điều xuất khẩu sang EU bị lừa đảo và có nguy cơ mất hàng.

Diễn biến vụ việc như sau: •

Các doanh nghiệp Việt Nam đã ký kết hợp đồng bán 100 container hạt điều tương

đương 20 triệu USD sang Thổ Nhĩ Kỳ và Italia thông qua công ty môi giới Kim

Hạnh Việt. Phương thức thanh toán trong hợp đồng là “Nhờ thu kèm chứng từ (D/P)”. •

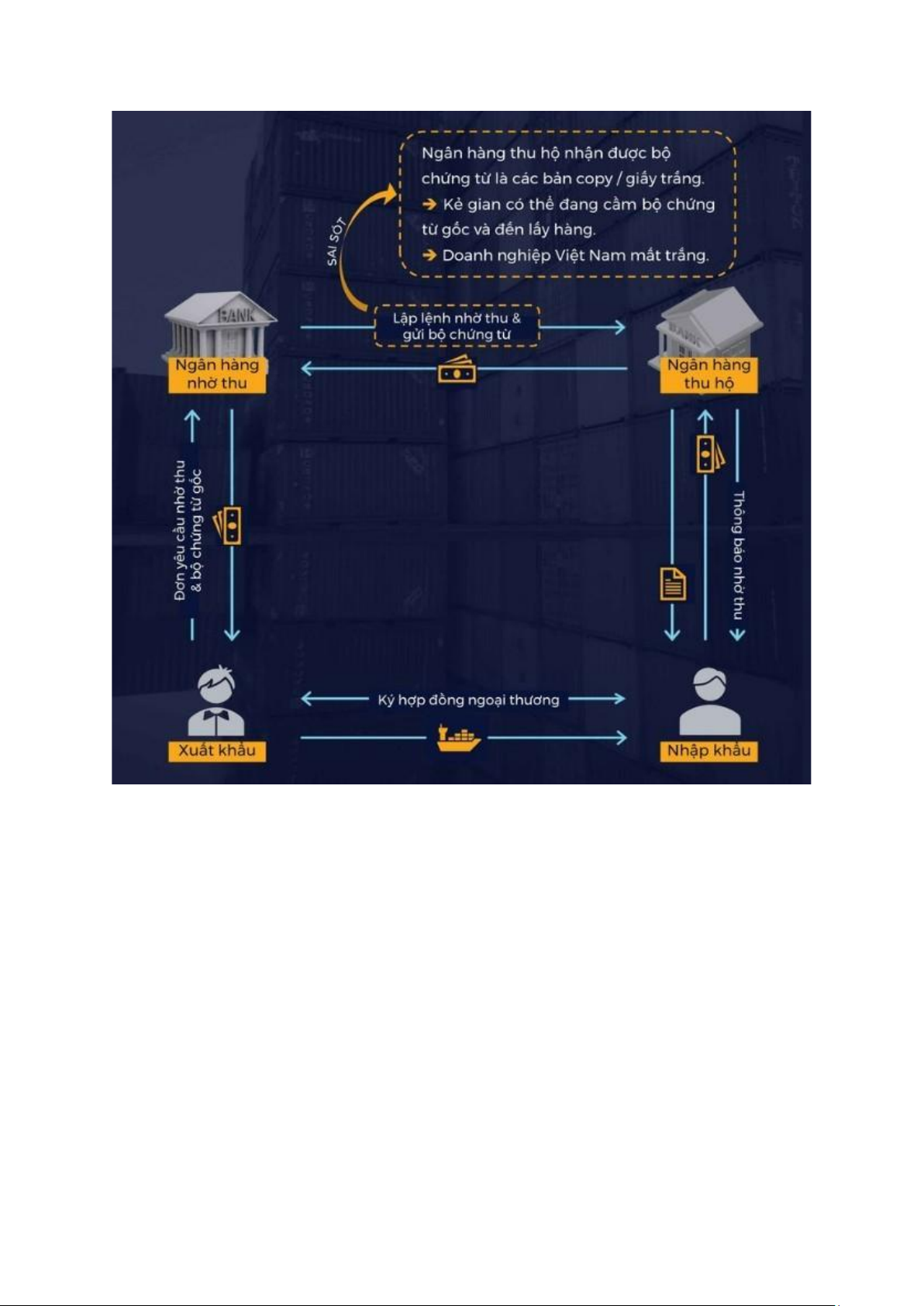

Các doanh nghiêp đã tị ến hành gửi các lô container đầu tiên cùng với bô cḥ ứng

từ. Trong quá trình các ngân hàng Viêt Nam (bao gồm Vietinbank,̣ Vietcombank,

MBBank, HDBank, Eximbank) gửi hồ sơ nhờ thu tới ngân hàng Thổ Nhĩ Kỳ của

bên mua theo hướng dẫn, số SWIFT của ngân hàng bên mua có thay đổi, thể

hiên ṣ ự không nhất quán trong ngân hàng của người mua. •

Sau khi Ngân hàng được cho là của người mua nhận được bộ chứng từ gốc, đã

thông báo người mua không phải khách hàng của họ và trả lại bộ chứng từ trên

nhưng không ghi rõ hình thức gửi trả và đồng thời không cung cấp số vận đơn. •

Bên cạnh đó, phía các ngân hàng Việt Nam thực hiện dịch vụ ủy thác nhờ thu từ

doanh nghiệp theo phương thức D/P đã chuyển bộ chứng từ gốc sang Ý, tuy lOMoAR cPSD| 61401654

nhiên, khi liên hệ với đầu mối ngân hàng bên mua tại Ý thì được thông báo rằng

họ đã nhận được bộ chứng từ nhưng là các bản copy, không phải bản gốc. lOMoAR cPSD| 61401654

=> Như vậy, doanh nghiệp Việt Nam xuất khẩu điều sang hai thị trường Thổ Nhĩ Kỳ và

Italia không biết bộ chứng từ gốc đang ở đâu, và phải đối măt ṿ ới khả năng bị mất trắng

môt ṣ ố container bởi bất kỳ ai sở hữu bộ chứng từ gốc đều có thể đến hãng tàu để nhận hàng. •

Ngay khi nhân đự ợc thông tin và xét thấy có dấu hiêu ḷ ừa đảo, Hiêp hộ i Đị ều

Viêt Nam đ ̣ ã phối hợp với Đại sứ quán, Thương vụ Việt Nam cùng những cơ

quan liên quan đã nỗ lực đàm phán, khiếu nại để giảm thiêt ḥ ại ztối đa cho doanh

nghiêp qua c ̣ ác phương án: •

Dừng lại ngay các container chưa giao hàng; •

Dừng vân chuỵ ển và cho quay trở lại các container đang quá cảnh tại cảng

Singapore, đồng thời đề nghị đơn vị chuyển phát chứng từ không giao chứng từ

đến ngân hàng người mua mà trả lại doanh nghiêp Việ t Nam;̣ •

Lấy lại quyền sở hữu với các container bị mất chứng từ gốc, đem về Viêt Naṃ

hoăc ḅ án cho các khách hàng lân cân c ̣ ó nhu cầu. lOMoAR cPSD| 61401654

=> Nhân đự ợc sự hỗ trợ tích cực, đến ngày 16/6/2022, doanh nghiệp Việt Nam đã giành

lại quyền kiểm soát đối với toàn bộ 100 container, và chỉ mất môt pḥ ần thiêt ḥ ại về chi

phí lưu kho, vân chuỵ ển, giải phóng hàng giá rẻ, ít hơn nhiều so với thiêt ḥ ại dự kiến. 2.2. Nguyên nhân

2.2.1. Thiếu cẩn trọng trong việc lựa chọn đối tác xuất khẩu

Trong vụ việc trên, 5 doanh nghiệp Italia ký hợp đồng mua điều với Việt Nam

đều là những doanh nghiệp rất nhỏ, có đăng ký kinh doanh nhưng khi tìm hiểu kỹ lại

không thể tìm được chủ của các doanh nghiệp này, có doanh nghiệp thì đã 10 năm không

hoạt động… cho thấy rủi ro đã tiềm ẩn từ đầu ngay khi kết nối với đối tác.

Bên cạnh đó, sai lầm của các doanh nghiệp Việt Nam là quá tin tưởng vào công ty môi giới.

2.2.2. Sự chủ quan của công ty môi giới

Công ty môi giới Kim Hạnh Viêt trự ớc đó đã thành công giúp doanh nghiệp xuất

khẩu được một số lô hàng hạt điều, nên được doanh nghiệp hoàn toàn đăt nị ềm tin và

chủ quan không xác minh lại đối tác xuất khẩu. Cụ thể, tất cả các hợp đồng đều ký kết

qua môi giới mà không hề liên lạc trực tiếp với người mua thật sự, dẫn đến viêc ̣ thiếu

thông tin để giải quyết khi có vấn đề xảy ra.

Về nguyên tắc, công ty môi giới chỉ là cầu nối giữa bên mua và bên bán. Tuy

nhiên, trong trường hợp này cả hai bên đều ký hợp đồng với bên môi giới nên khi gặp

rủi ro bên môi giới cũng phải có trách nhiệm liên đới. Sau khi vụ việc xảy ra, đại diện

công ty Kim Hạnh Việt đã bay sang Italy phối hợp với các bên liên quan để hỗ trợ giải

quyết vụ việc để giảm thiệt hại cho các doanh nghiệp xuất khẩu Việt Nam.

2.2.3. Rủi ro khi sử dụng phương thức thanh toán D/P

Các doanh nghiệp Việt Nam đã thực hiện hợp đồng với phương thức Nhờ thu

kèm chứng từ (D/P). Đây là phương thức thanh toán phổ biến nhất trong xuất nhập

khẩu hàng hóa với những ưu điểm nổi bật như thủ tục đơn giản, nhanh và tốn ít chi phí.

Tuy nhiên, phương thức này lại tiềm ẩn rủi ro tương đối cao do không yêu cầu

người mua phải ký quỹ tại ngân hàng. Bởi vây, bên mua có kḥ ả năng chiếm đoạt bộ

chứng từ gốc để nhận hàng mà không cần thanh toán bất cứ khoản tiền nào cho người

bán, như trường hợp đã xảy ra đối với doanh nghiêp đị ều Viêt Nam.̣ 2.3. Bài học rút ra

2.3.1. Cẩn trọng trong kinh doanh thương mại quốc tế

Trực tiếp xác minh thông tin khách hàng là công việc cần triển khai đầu tiên, đăc

biệ t quan tṛ ọng đối với doanh nghiêp Việ t Nam khi c ̣ ó giao kết hợp đồng với các đối tác nước ngoài.

Thêm vào đó, khi có giao dịch thông qua môi giới, doanh nghiệp không nên quá

ỷ lại mà luôn cần yêu cầu bên môi giới cung cấp địa chỉ, thông tin liên hệ của người

mua để có thể xác minh trực tiếp dù hai bên đã có quan hê tin tự ởng đến đâu. Đối với

các hợp đồng có giá trị lớn, doanh nghiêp thậ m cḥ í cần cử người sang nước đối tác để

găp tṛ ực tiếp đối tác đàm phán, trao đổi…

Doanh nghiêp c ̣ ần chủ đông nghiên c ̣ ứu thông tin kỹ lưỡng trong các thương

vụ qua biên giới của mình, liên hê tṛ ực tiếp tới thương vụ tại các nước thị trường để lOMoAR cPSD| 61401654

thẩm định thông tin, đồng thời khuyến khích thuê công ty tư vấn để thẩm tra hợp đồng,

giảm thiểu tối đa rủi ro có thể xảy ra.

2.3.2. Lựa chọn phương thức thanh toán phù hợp, an toàn

Phương thức thanh toán trong giao dịch thương mại quốc tế tương đối đa dạng

để hỗ trợ từng nhu cầu cụ thể của các bên giao kết hợp đồng. Mỗi phương thức thanh

toán đều có ưu điểm và nhược điểm riêng, do đó, doanh nghiệp cần nghiên cứu và chủ

đông lựa chọn phương thức thanh toán phù hợp, nhưng phải c ̣ ó tính an toàn cao, đảm

bảo được lợi ích của mình trong thương mại quốc tế.

Trên thực tế, với những đối tác quốc tế, đặc biệt là các đối tác làm ăn lần đầu,

doanh nghiệp nên chọn các phương thức thanh toán an toàn hơn như L/C (thư tín dụng),

hoăc yêu c ̣ ầu đăt c ̣ ọc tối thiểu đối với hợp đồng có giá trị lớn. Vì khi yêu cầu đăt c ̣ ọc

hoăc xụ ất L/C, người mua phải cung cấp thông tin về mã số thuế, tài khoản ngân hàng,

người đại diên… ṿ ới nhiều căn cứ xác minh đáng tin cây hơn, gị ảm bớt rủi ro trong thanh toán.

2.3.3. Giành quyền chủ động và hành động kịp thời, nhanh chóng khi sự cố phát sinh

Doanh nghiệp nên dần thay đổi và chuyển sang bán CIF thay vì FOB, đồng thời

giành quyền thuê tàu để chủ động hơn trong việc nắm lịch trình di chuyển của hàng hóa

và dễ dàng làm việc với hãng tàu khi có sự cố xảy ra.

Trên thực tế, nhiều trường hợp doanh nghiệp có sự tìm hiểu kỹ càng về đối tác

xuất nhập khẩu cũng như lựa chọn các phương thức thanh toán phù hợp nhưng vẫn găp

pḥ ải rủi ro do các phương thức lừa đảo quốc tế ngày càng phát triển tinh vi. Do vậy,

doanh nghiêp c ̣ ần chuẩn bị sẵn các phương án dự phòng cho trường hợp phát sinh sự

cố để kịp thời hành động nhanh chóng, giảm thiểu tối đa thiệt hại có thể xảy ra.

Đề bài: Rủi ro trong thanh toán quốc tế bằng phương thức D/P của

các doanh nghiệp xuất khẩu hạt điều Việt Nam sang Thổ Nhĩ Kỳ và Italia Bài làm

1. Tổng quan về thanh toán quốc tế và phương thức thanh toán D/P

1.1. Thanh toán quốc tế 1.1.1. Khái niệm

Thanh toán quốc tế là việc thực hiện các nghĩa vụ chi trả và quyền hưởng lợi về

tiền tệ phát sinh trên cơ sở các hoạt động kinh tế và phi kinh tế giữa các tổ chức, cá

nhân nước này với các tổ chức, cá nhân nước khác, hay giữa một quốc gia với tổ chức

quốc tế, thông qua quan hệ giữa các ngân hàng của các nước liên quan.

1.1.2. Các phương thức thanh toán quốc tế •

Phương thức chuyển tiền (Remittance): Chuyển tiền là phương thức thanh toán,

trong đó khách hàng (người chuyển tiền) yêu cầu ngân hàng phục vụ mình

chuyển một số tiền nhất định cho một người khác (người hưởng lợi) theo một địa

chỉ nhất định và trong một thời gian nhất định. •

Phương thức ghi sổ (Open Account): Là phương thức thanh toán, trong đó nhà

xuất khẩu sau khi hoàn thành giao hàng thì Nợ tài khoản cho bên nhập khẩu một

cuốn sổ theo dõi và việc thanh toán các khoản nợ này được thực hiện định kỳ như đã thỏa thuận. lOMoAR cPSD| 61401654 •

Phương thức ứng trước (Advance Payment): Người mua chấp nhận giá hàng của

người bán bằng đơn đặt hàng chắc chắn (không hủy ngang) đồng thời chuyển

tiền thanh toán một phần hay toàn bộ cho người bán, nghĩa là việc thanh toán

xảy ra trước khi hàng hóa được người bán chuyển giao cho người mua. •

Phương thức thanh toán nhận hàng trả tiền (Cash On Delivery): Là phương thức

thanh toán trong đó việc trả tiền và nhận tiền giữa người mua và người bán diễn

ra ngay khi việc giao nhận hàng hóa hoàn thành. •

Phương thức thanh toán nhờ thu (Collection): Là phương thức thanh toán theo

đó bên bán (nhà xuất khẩu) sau khi giao hàng hay cung ứng dịch vụ, ủy thác cho

ngân hàng phục vụ mình xuất trình bộ chứng từ thông qua ngân hàng đại lý cho

bên mua (nhà nhập khẩu) để được thanh toán, chấp nhận hối phiếu hay chấp nhận

các điều kiện và điều khoản khác. •

Phương thức tín dụng chứng từ (Letter of Credit): Là một thỏa thuận bất kỳ, cho

dù được gọi tên hoặc mô tả như thế nào, thể hiện một cam kết chắc chắn hoặc

không hủy ngang của ngân hàng phát hành về việc thanh toán khi xuất trình phù hợp.

1.2. Phương thức thanh toán D/P 1.2.1. Khái niệm

D/P (Documents Against Payment) là phương thức thanh toán giao chứng từ khi

giao tiền trong thương mại quốc tế. Nghĩa là, nhà xuất khẩu sẽ chỉ thị cho ngân hàng

thu hộ/ngân hàng xuất trình chỉ giao chứng từ cho nhà nhập khẩu nếu nhà nhập khẩu

thanh toán đầy đủ hóa đơn kèm theo hoặc hóa đơn trao đổi. Nói cách khác, nhà nhập

khẩu sẽ không nhận được bộ chứng từ cho đến khi thanh toán xong cho ngân hàng. 1.2.2. Phân loại •

D/P at sight: Là điều kiện thanh toán trả tiền ngay khi chứng từ được xuất trình.

Thông thường, nhà nhập khẩu phải thanh toán trong vòng 3 ngày làm việc sau

khi bộ chứng từ được xuất trình. •

D/P at X days sight: Là quy tắc nhờ thu, trong đó lệnh nhờ thu quy định trong

khoảng thời gian X ngày kể từ ngày bộ chứng từ xuất trình, nhà nhập khẩu trả

tiền để đổi lấy bộ chứng từ.

1.2.3. Các bên tham gia trong quá trình thanh toán D/P •

Người ủy thác thu (Principal): là người yêu cầu ngân hàng phục vụ mình thu

hộ tiền, đây có thể là nhà xuất khẩu hay người thụ hưởng. •

Người trả tiền (Drawee): là người sẽ trực tiếp thanh toán hay chấp nhận thanh

toán cho bên xuất khẩu theo đúng thời hạn quy định sẵn trong D/P, người trả tiền

trong trường hợp này là người nhập khẩu. •

Ngân hàng nhờ thu (Remitting Bank): Là ngân hàng theo yêu cầu của người

ủy thác chấp nhận chuyển nhờ thu đến ngân hàng thu hộ ở gần và thuận tiện với

người trả tiền. Ngân hàng nhờ thu là ngân hàng phục vụ người ủy thác, trong quá

trình xử lý nhờ thu, ngân hàng nhờ thu phải chịu trách nhiệm với người ủy thác. •

Ngân hàng thu hộ (Collecting Bank): Là ngân hàng đại lý hay chi nhánh của

ngân hàng nhờ thu có trụ sở ở nước người trả tiền. Ngân hàng thu hộ nhận nhờ

thu từ ngân hàng nhờ thu và thực hiện thu tiền từ người trả tiền theo các chỉ thị

ghi trong lệnh nhờ thu. Sau khi thu được tiền, ngân hàng thu hộ phải chuyển trả lOMoAR cPSD| 61401654

cho ngân hàng nhờ thu, ngân hàng thu hộ phải chịu trách nhiệm về nhờ thu với ngân hàng nhờ thu. •

Ngân hàng xuất trình (Presenting Bank): •

Nếu người trả tiền có quan hệ tài khoản với ngân hàng thu hộ thì ngân hàng thu

hộ xuất trình nhờ thu trực tiếp cho người trả tiền, khi đó ngân hàng thu hộ là ngân hàng xuất trình. •

Nếu người trả tiền không có quan hệ tài khoản với ngân hàng thu hộ thì có thể

chuyển nhờ thu cho một ngân hàng khác có quan hệ tài khoản với người trả tiền

để xuất trình, khi đó ngân hàng phục vụ người trả tiền là ngân hàng xuất trình.

1.2.4. Quy trình thanh toán D/P •

Bước 1: Ký kết hợp đồng thương mại quốc tế, trong điều khoản thanh toán quy

định áp dụng phương thức “Nhờ thu kèm chứng từ” •

Bước 2: Nhà xuất khẩu gửi hàng hóa cho nhà nhập khẩu. •

Bước 3: Nhà xuất khẩu lập đơn yêu cầu nhờ thu cùng bộ chứng từ gửi tới ngân hàng nhờ thu. •

Bước 4: Ngân hàng nhờ thu lập lệnh nhờ thu và gửi cùng bộ chứng từ tới ngân hàng thu hộ. •

Bước 5: Ngân hàng thu hộ thông báo lệnh nhờ thu và xuất trình bộ chứng từ cho nhà nhập khẩu. •

Bước 6: Nhà nhập khẩu chấp nhận lệnh nhờ thu bằng cách: • Thanh toán ngay. • Chấp nhận hối phiếu. •

Phát hành kỳ phiếu hoặc giấy nhận nợ. •

Bước 7: Ngân hàng thu hộ trao bộ chứng từ thương mại cho nhà nhập khẩu. Sau

đó, người nhập khẩu giao bộ chứng từ cho người chuyên chở để nhận hàng hóa. •

Bước 8: Ngân hàng thu hộ chuyển tiền nhờ thu, hoặc hối phiếu chấp nhận, hoặc

kỳ phiếu hay giấy nhận nợ cho ngân hàng nhờ thu. lOMoAR cPSD| 61401654 •

Bước 9: Ngân hàng nhờ thu chuyển tiền nhờ thu, hoặc hối phiếu chấp nhận, hoặc

kỳ phiếu hay giấy nhận nợ cho nhà xuất khẩu.

1.2.5. Điều kiện áp dụng D/P

Các chủ thể lựa chọn phương thức thanh toán D/P trong hợp đồng.

Bên bán và bên mua có quan hệ tài khoản với ngân hàng.

1.3. Rủi ro khi sử dụng phương thức thanh toán D/P

1.3.1. Nhận diện rủi ro •

Đối với nhà xuất khẩu •

Nhà nhập khẩu kéo dài việc thanh toán thông qua các cách như không nhận hàng,

không chịu trả tiền khi giá cả biến động. Điều này sẽ ảnh hưởng không nhỏ đến

công việc kinh doanh của nhà xuất khẩu. •

Chứng từ bị mất hoặc bị đánh tráo trong quá trình gửi đi, dẫn đến nhà nhập khẩu

không lấy được hàng, nhà xuất khẩu không nhận được tiền thanh toán, bên xuất

khẩu có nguy cơ mất trắng khi chủ thể nắm giữ bộ chứng từ hàng hóa mang bộ

chứng từ hàng hóa đến lấy hàng. •

Ngân hàng thu hộ làm trái lệnh nhờ thu khi trao bộ chứng từ hàng hóa cho nhà

nhập khẩu trước khi nhà nhập khẩu thanh toán hay chấp nhận thanh toán. •

Ngân hàng thu hộ sai sót trong việc thực hiện lệnh nhờ thu gây tổn thất tài chính,

việc nhà nhập khẩu khiếu nại truy đòi ngân hàng thu hộ gặp nhiều khó khăn.

* Các phương pháp nhận diện rủi ro đối với nhà xuất khẩu: •

Tìm hiểu về nhà nhập khẩu: •

Thông tin về lịch sử nhập khẩu trong quá khứ (nguồn dữ liệu: ngân hàng nhờ

thu, ngân hàng thu hộ, phòng Công nghiệp và Thương mại,...) xem nhà nhập

khẩu có uy tín trong kinh doanh không, nhà nhập khẩu đã từng có vụ gian lận

thương mại nào hay chưa. •

Thông tin về tình hình tài chính của nhà nhập khẩu (nguồn dữ liệu: báo cáo tài

chính, báo cáo kết quả hoạt động kinh doanh,...) xem đây là doanh nghiệp lớn,

doanh nghiệp vừa hay doanh nghiệp nhỏ. •

Tìm hiểu về ngân hàng thu hộ và ngân hàng nhờ thu: •

Thông tin về xếp hạng của ngân hàng theo bảng xếp hạng ngân hàng của các tổ

chức uy tín trong và ngoài nước (Brand Finance, Vietnam Report,...) hoặc đánh

giá xếp hạng tín nhiệm ngân hàng của các tổ chức như Moody's, S&P và Fitch

để từ đó đánh giá được khả năng thanh toán của ngân hàng. •

Thông tin về mối quan hệ giữa ngân hàng thu hộ và ngân hàng nhờ thu đối với

các doanh nghiệp xuất nhập khẩu xem ngân hàng có làm ăn minh bạch hay không. •

Tìm hiểu về quốc gia nhập khẩu: •

Tình hình chính trị: Một quốc gia có sự ổn định về chính trị lớn, sự nhất quán về

quan điểm chính sách cao luôn là nơi hấp dẫn các nhà đầu tư, đây là cơ sở để tạo

ra môi trường kinh doanh ổn định cho doanh nghiệp. Bên cạnh đó, cần xem xét

đến sự bình ổn trong các yếu tổ xung đột chính trị, ngoại giao của thể chế luật

pháp, thể chế nào có sự bình ổn cao sẽ có thể tạo điều kiện tốt cho hoạt động

kinh doanh, ngược lại các thể chế không ổn định, xảy ra xung đột sẽ tác động

xấu tới hoạt động kinh doanh trên lãnh thổ của nó. lOMoAR cPSD| 61401654 •

Mối quan hệ đối ngoại của chính phủ: Sự tham gia các hiệp định song phương

và đa phương cũng như việc tham gia các tổ chức kinh tế trên

thế giới có tác động tích cực hoặc tiêu cực tới doanh nghiệp, có thể tạo ra

cơ hội hoặc nguy cơ đối với doanh nghiệp, có thể tạo cơ hội cho doanh

nghiệp mở rộng quan hệ hợp tác, thị trường tiêu thụ hoặc cũng có thể làm

gia tăng số lượng đối thủ cạnh tranh với doanh nghiệp. •

Đối với nhà nhập khẩu •

Nhà xuất khẩu lập bộ chứng từ giả hay cố tình gian lận thương mại, nhà nhập

khẩu sẽ không được phép nhận hàng khi xuất trình bộ chứng từ giả. •

Nhà nhập khẩu có thể bị nhà xuất khẩu khởi kiện khi không thanh toán đúng thời

hạn ghi trên hợp đồng (thanh toán ngay khi bộ chứng từ được xuất trình với điều

kiện D/P at sight; thanh toán trong khoảng thời gian X ngày khi bộ chứng từ được

xuất trình với điều kiện D/P at X days sight). •

Đối với ngân hàng nhờ thu •

Ngân hàng nhờ thu chỉ phải chịu rủi ro trong trường hợp không nhận được tiền

từ ngân hàng thu hộ trong khi đã thanh toán hay ứng trước tiền cho nhà xuất khẩu

trước khi nhận được tiền từ ngân hàng thu hộ. •

Đối với ngân hàng thu hộ •

Ngân hàng thu hộ chuyển tiền cho ngân hàng nhờ thu trước khi nhà nhập khẩu

thanh toán thì phải chịu rủi ro khi nhà nhập khẩu không nhận bộ chứng từ hoặc không thanh toán.

1.3.2. Đo lường rủi ro đối với nhà xuất khẩu •

Trường hợp 1: Nhà nhập khẩu không nhận hàng hoặc không trả tiền. Các loại tổn thất: • Chi phí lưu kho, lưu bãi •

Chi phí mang hàng về nước •

Giảm giá hàng bán để bán cho các đối tác khác. •

Trường hợp 2: Nhà nhập khẩu lừa đảo (lấy hàng nhưng không trả tiền). Các loại tổn thất: • Chi phí vận chuyển •

Giá trị toàn bộ lô hàng •

Trường hợp 3: Nhà nhập khẩu đòi giảm giá. Các loại tổn thất: • Giảm doanh thu

1.3.3. Kiểm soát rủi ro đối với nhà xuất khẩu

Để kiểm soát rủi ro bằng phương thức D/P, các nhà xuất khẩu cần thực hiện bốn

chiến lược kiểm soát rủi ro bao gồm: tránh né, giảm nhẹ, chuyển giao và chấp nhận. •

Tránh né rủi ro thông qua sử dụng phương thức thanh toán an toàn hơn như

phương pháp thư tín dụng L/C hoặc phương thức chuyển tiền Remittance. • Giảm nhẹ rủi ro •

Nhà xuất khẩu yêu cầu ngân hàng tuân thủ đúng với lệnh nhờ thu và đảm bảo

rằng bộ chứng từ chỉ được trao cho nhà nhập khẩu sau khi đã thanh toán hoặc chấp nhận thanh toán. lOMoAR cPSD| 61401654 •

Nhà xuất khẩu thông qua người trung gian tại nước nhập khẩu để tiếp cận thị

trường, cụ thể là thương vụ Việt Nam tại các nước hoặc luật sư quốc tế •

Chuyển giao rủi ro thông qua hình thức mua các loại bảo hiểm xuất khẩu như: •

Bảo hiểm vận chuyển và hậu cần bao gồm những tổn thất do các vấn đề về sự

chậm trễ trong việc đưa sản phẩm đến tay khách hàng ở nước nhập khẩu •

Bảo hiểm rủi ro chính trị có thể bảo vệ khỏi tổn thất do các sự kiện chính trị và hỗn loạn gây ra •

Bảo hiểm hàng hoá giúp nhà xuất khẩu bảo vệ hàng hóa an toàn trước rủi ro thiệt

hại vật chất bao gồm mất mát, hư hỏng. •

Biện pháp chấp nhận rủi ro thông qua lập kế hoạch xử lý khi rủi ro xảy ra •

Nhà xuất khẩu có thể chỉ định người đại diện ở nước nhà nhập khẩu thay mặt

mình giải quyết trường hợp nhà nhập khẩu không thanh toán hoặc không chấp nhận thanh toán. •

Nhà xuất khẩu không thanh toán phí nhờ thu, phạt hợp đồng hoặc khởi kiện nếu

ngân hàng thu hộ làm trái lệnh nhờ thu hay có những sai sót trong việc thực hiện

lệnh nhờ thu. 1.4. Phân tích vai trò của công ty môi giới

1.4.1. Công ty môi giới là gì?

Công ty môi giới về bản chất chính là làm trung gian cho các bên tiếp xúc, thương

thảo để từ đó được hưởng tiền công. Nội dung của hoạt động môi giới chủ yếu là sắp

xếp cho người được môi giới tiếp xúc trực tiếp với bên có nhu cầu và hỗ trợ cả hai bên

để đi đến mục đích cuối cùng là ký kết hợp đồng giữa hai bên đó với nhau.

1.4.2. Tại sao cần công ty môi giới?

Trong kinh doanh thực hiện các giao dịch với khối lượng hàng hoá lớn đòi hỏi

các bên cần hết sức thận trọng trong việc lựa chọn đối tác cũng như thị trường để tránh

các rủi ro thiệt hại về tài sản. Vì vậy các công ty thường có xu hướng tìm đến công ty môi giới khi: •

Không hiểu rõ thông tin về đối tác cũng như thị trường: Bên cạnh việc tìm hiểu

về thị trường nước ngoài, việc tìm kiếm một đối tác tiềm năng có đầy đủ năng

lực pháp lý và tài chính cũng là một thách thức đối với doanh nghiệp. Vì vậy, các

doanh nghiệp phải tìm cho mình một công ty môi giới có kinh nghiệm ở thị

trường cả hai phía xuất khẩu và nhập khẩu. •

Các doanh nghiệp chưa hiểu rõ quy trình: Các doanh nghiệp thường mất rất nhiều

thời gian tìm hiểu các chính sách, thủ tục giấy tờ liên quan đến giao nhận và

thanh toán hàng hoá. Việc hỗ trợ từ một công ty môi giới sẽ giúp doanh nghiệp

hiểu tường tận và rõ ràng hơn về các quy trình giao dịch. Từ đó, các giao dịch

được thực hiện nhanh chóng hơn và hiệu quả hơn •

Thiếu kiến thức và kinh nghiệm chuyên môn: Ở các công ty môi giới, các chuyên

viên tư vấn đều được đào tạo chuyên sâu và có nhiều kinh nghiệm trong việc

nắm bắt thị trường. Vậy nên các công ty môi giới sẽ nắm rõ được các cơ hội tiềm

năng đối với từng doanh nghiệp cụ thể. Điều này rất hữu ích cho các doanh

nghiệp để phát triển ở thị trường tiềm năng và nâng cao hiệu quả kinh doanh. •

Chưa đủ năng lực xử lý các loại giấy tờ pháp lý: Trong giao dịch thương mại

quốc tế có nhiều giấy tờ pháp lý khiến doanh nghiệp có thể bối rối và không biết

nên chuẩn bị những loại giấy tờ nào. Nhiều khi còn bị nhầm lẫn và thiếu sót. Vì lOMoAR cPSD| 61401654

vậy, các doanh nghiệp cần đến công ty môi giới với mục đích giảm thiểu các

công việc phức tạp liên quan đến giấy tờ.

1.4.3. Nhiệm vụ của công ty môi giới •

Thu thập và cung cấp thông tin thị trường. •

Phân tích và dự báo thị trường. •

Tìm kiếm và cung cấp chính xác về tư cách pháp lý của đối tác cho các bên được môi giới. •

Tiến hành các hoạt động giới thiệu hàng hoá, dịch vụ cần môi giới, thu xếp để

các bên được môi giới tiếp xúc với nhau để đưa ra các giao dịch thương mại.

Giúp đỡ các bên được môi giới soạn thảo văn bản hợp đồng khi họ yêu cầu

Theo Luật thương mại năm 2005 đã quy định quan hệ môi giới thương mại được

thực hiện trên cơ sở hợp đồng môi giới. Đối tượng của hợp đồng môi giới chính là công

việc môi giới, cung cấp cơ hội giao kết hợp đồng giữa bên được môi giới với bên thứ

ba. Nội dung trong hợp đồng môi giới thường bao gồm các điều dưới đây: •

Điều 1. Đối tượng của hợp đồng. •

Điều 2: Thời hạn thực hiện hợp đồng. •

Điều 3: Nghĩa vụ và quyền của nhà xuất khẩu. •

Điều 4: Nghĩa vụ và quyền của nhà nhập khẩu. •

Điều 5: Nghĩa vụ và quyền của bên môi giới. •

Điều 6: Tiền thù lao môi giới và phương thức thanh toán. •

Điều 7: Các thỏa thuận liên quan đến giá cả, chất lượng, số lượng, thời gian và

địa điểm giao hàng, phương thức thanh toán,... •

Điều 8: Hình thức giải quyết tranh chấp phát sinh từ quan hệ hợp đồng môi giới.

2. Phân tích vụ lừa đảo xuất khẩu 100 container hạt điều sang Thổ Nhĩ Kỳ và Italia

2.1. Diễn biến

Ngày 8/3/2022, Hiệp hội Điều Việt Nam (VINACAS) đã gửi công văn hỏa tốc

đến Đại sứ quán, Thương vụ Việt Nam tại Italia và các cơ quan liên quan đề nghị hỗ trợ

khẩn cấp và tìm cách giải quyết 100 container hạt điều xuất khẩu sang EU bị lừa đảo và có nguy cơ mất hàng.

Diễn biến vụ việc như sau: •

Các doanh nghiệp Việt Nam đã ký kết hợp đồng bán 100 container hạt điều tương

đương 20 triệu USD sang Thổ Nhĩ Kỳ và Italia thông qua công ty môi giới Kim

Hạnh Việt. Phương thức thanh toán trong hợp đồng là “Nhờ thu kèm chứng từ (D/P)”. •

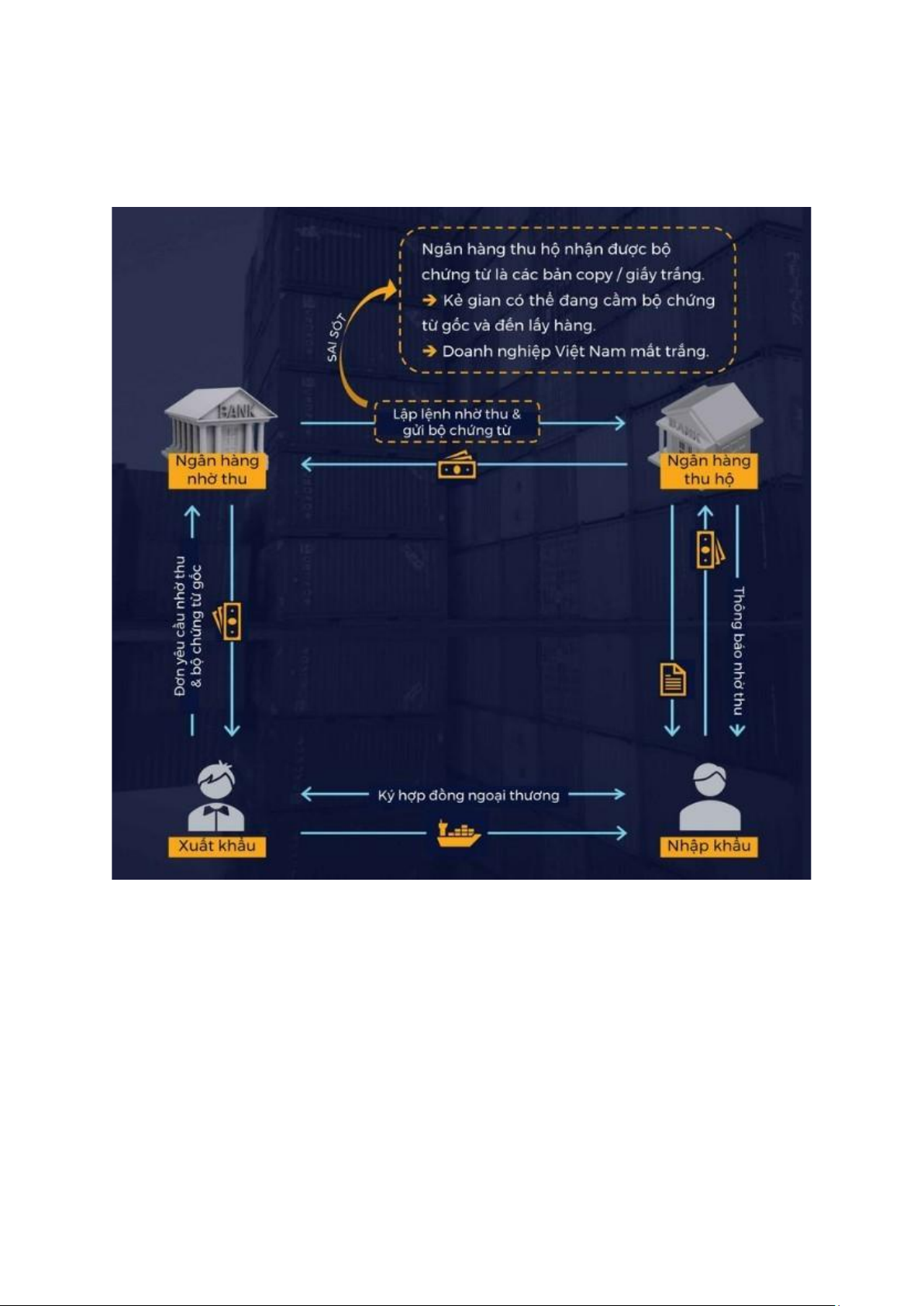

Các doanh nghiêp đã tị ến hành gửi các lô container đầu tiên cùng với bô cḥ ứng

từ. Trong quá trình các ngân hàng Viêt Nam (bao gồm Vietinbank,̣ Vietcombank,

MBBank, HDBank, Eximbank) gửi hồ sơ nhờ thu tới ngân hàng Thổ Nhĩ Kỳ của

bên mua theo hướng dẫn, số SWIFT của ngân hàng bên mua có thay đổi, thể

hiên ṣ ự không nhất quán trong ngân hàng của người mua. •

Sau khi Ngân hàng được cho là của người mua nhận được bộ chứng từ gốc, đã

thông báo người mua không phải khách hàng của họ và trả lại bộ chứng từ trên

nhưng không ghi rõ hình thức gửi trả và đồng thời không cung cấp số vận đơn. lOMoAR cPSD| 61401654 •

Bên cạnh đó, phía các ngân hàng Việt Nam thực hiện dịch vụ ủy thác nhờ thu từ

doanh nghiệp theo phương thức D/P đã chuyển bộ chứng từ gốc sang Ý, tuy

nhiên, khi liên hệ với đầu mối ngân hàng bên mua tại Ý thì được thông báo rằng

họ đã nhận được bộ chứng từ nhưng là các bản copy, không phải bản gốc.

=> Như vậy, doanh nghiệp Việt Nam xuất khẩu điều sang hai thị trường Thổ Nhĩ Kỳ và

Italia không biết bộ chứng từ gốc đang ở đâu, và phải đối măt ṿ ới khả năng bị mất trắng

môt ṣ ố container bởi bất kỳ ai sở hữu bộ chứng từ gốc đều có thể đến hãng tàu để nhận hàng. •

Ngay khi nhân đự ợc thông tin và xét thấy có dấu hiêu ḷ ừa đảo, Hiêp hộ i Đị ều

Viêt Nam đ ̣ ã phối hợp với Đại sứ quán, Thương vụ Việt Nam cùng những cơ

quan liên quan đã nỗ lực đàm phán, khiếu nại để giảm thiêt ḥ ại ztối đa cho doanh

nghiêp qua c ̣ ác phương án: •

Dừng lại ngay các container chưa giao hàng; •

Dừng vân chuỵ ển và cho quay trở lại các container đang quá cảnh tại cảng

Singapore, đồng thời đề nghị đơn vị chuyển phát chứng từ không giao chứng từ

đến ngân hàng người mua mà trả lại doanh nghiêp Việ t Nam;̣ lOMoAR cPSD| 61401654 •

Lấy lại quyền sở hữu với các container bị mất chứng từ gốc, đem về Viêt Naṃ

hoăc ḅ án cho các khách hàng lân cân c ̣ ó nhu cầu.

=> Nhân đự ợc sự hỗ trợ tích cực, đến ngày 16/6/2022, doanh nghiệp Việt Nam đã giành

lại quyền kiểm soát đối với toàn bộ 100 container, và chỉ mất môt pḥ ần thiêt ḥ ại về chi

phí lưu kho, vân chuỵ ển, giải phóng hàng giá rẻ, ít hơn nhiều so với thiêt ḥ ại dự kiến. 2.2. Nguyên nhân

2.2.1. Thiếu cẩn trọng trong việc lựa chọn đối tác xuất khẩu

Trong vụ việc trên, 5 doanh nghiệp Italia ký hợp đồng mua điều với Việt Nam

đều là những doanh nghiệp rất nhỏ, có đăng ký kinh doanh nhưng khi tìm hiểu kỹ lại

không thể tìm được chủ của các doanh nghiệp này, có doanh nghiệp thì đã 10 năm không

hoạt động… cho thấy rủi ro đã tiềm ẩn từ đầu ngay khi kết nối với đối tác.

Bên cạnh đó, sai lầm của các doanh nghiệp Việt Nam là quá tin tưởng vào công ty môi giới.

2.2.2. Sự chủ quan của công ty môi giới

Công ty môi giới Kim Hạnh Viêt trự ớc đó đã thành công giúp doanh nghiệp xuất

khẩu được một số lô hàng hạt điều, nên được doanh nghiệp hoàn toàn đăt nị ềm tin và

chủ quan không xác minh lại đối tác xuất khẩu. Cụ thể, tất cả các hợp đồng đều ký kết

qua môi giới mà không hề liên lạc trực tiếp với người mua thật sự, dẫn đến viêc ̣ thiếu

thông tin để giải quyết khi có vấn đề xảy ra.

Về nguyên tắc, công ty môi giới chỉ là cầu nối giữa bên mua và bên bán. Tuy

nhiên, trong trường hợp này cả hai bên đều ký hợp đồng với bên môi giới nên khi gặp

rủi ro bên môi giới cũng phải có trách nhiệm liên đới. Sau khi vụ việc xảy ra, đại diện

công ty Kim Hạnh Việt đã bay sang Italy phối hợp với các bên liên quan để hỗ trợ giải

quyết vụ việc để giảm thiệt hại cho các doanh nghiệp xuất khẩu Việt Nam.

2.2.3. Rủi ro khi sử dụng phương thức thanh toán D/P

Các doanh nghiệp Việt Nam đã thực hiện hợp đồng với phương thức Nhờ thu

kèm chứng từ (D/P). Đây là phương thức thanh toán phổ biến nhất trong xuất nhập

khẩu hàng hóa với những ưu điểm nổi bật như thủ tục đơn giản, nhanh và tốn ít chi phí.

Tuy nhiên, phương thức này lại tiềm ẩn rủi ro tương đối cao do không yêu cầu

người mua phải ký quỹ tại ngân hàng. Bởi vây, bên mua có kḥ ả năng chiếm đoạt bộ

chứng từ gốc để nhận hàng mà không cần thanh toán bất cứ khoản tiền nào cho người

bán, như trường hợp đã xảy ra đối với doanh nghiêp đị ều Viêt Nam.̣ 2.3. Bài học rút ra

2.3.1. Cẩn trọng trong kinh doanh thương mại quốc tế

Trực tiếp xác minh thông tin khách hàng là công việc cần triển khai đầu tiên, đăc

biệ t quan tṛ ọng đối với doanh nghiêp Việ t Nam khi c ̣ ó giao kết hợp đồng với các đối tác nước ngoài.

Thêm vào đó, khi có giao dịch thông qua môi giới, doanh nghiệp không nên quá

ỷ lại mà luôn cần yêu cầu bên môi giới cung cấp địa chỉ, thông tin liên hệ của người

mua để có thể xác minh trực tiếp dù hai bên đã có quan hê tin tự ởng đến đâu. Đối với

các hợp đồng có giá trị lớn, doanh nghiêp thậ m cḥ í cần cử người sang nước đối tác để

găp tṛ ực tiếp đối tác đàm phán, trao đổi…

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

26 13 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

46 23 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

40 20 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

86 43 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

90 45