Rủi ro và Hoạt động Kinh doanh | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

Tổ chức tín dụng: Là DN kinh doanh trong lĩnh vực tiền tệ, đc thực hiện 1, 1 số hoặc tất cả các hđ NH - Ngân hang là loại hình tổ chức tín dụng có thể đc thực hiện tất cả các hđ ngân hang theo quy định của Luật này - Hoạt động ngân hang: Nhận tiền gửi Cấp tín dụng Cung ứng dịch vụ thanh toán qua tài khoản - NHTM là 1 loại hình TCTD đc thực hiện tất cả các hđ ngân hang vì mục tiêu lợi nhuận - NH chính sách: nhằm thực hiện chính sách KT – XH của NN - NH HTX: liên kết hệ thống, hỗ trợ tài chính, điều hòa vốn trong hệ thống quỹ TDND. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị Ngân hàng Thương mại 1 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

QUẢN TRỊ NGÂN HÀNG THƯƠNG MẠI 1 CHƯƠNG I - Rủi ro thanh khoản

- Rủi ro tín dụng (có thể gây ra rủi ro thanh khoản) 1.1. Hoạt động của NHTM 1.1.1. KN

- Tổ chức tín dụng: Là DN kinh doanh trong lĩnh vực tiền tệ, đc thực hiện 1, 1

số hoặc tất cả các hđ NH

- Ngân hang là loại hình tổ chức tín dụng có thể đc thực hiện tất cả các hđ

ngân hang theo quy định của Luật này - Hoạt động ngân hang: Nhận tiền gửi Cấp tín dụng

Cung ứng dịch vụ thanh toán qua tài khoản

- NHTM là 1 loại hình TCTD đc thực hiện tất cả các hđ ngân hang vì mục tiêu lợi nhuận

- NH chính sách: nhằm thực hiện chính sách KT – XH của NN

- NH HTX: liên kết hệ thống, hỗ trợ tài chính, điều hòa vốn trong hệ thống quỹ TDND 1.1.2. Các loại hình NHTM

- Căn cứ vào hình thức sở hữu: NHTM nhà nc: NHTM cổ phần: NH liên doanh: NH 100% vốn nc ngoài: Chi nhánh NH nc ngoài: 1.1.3. Cơ cấu tổ chức

- Mạng lưới hđ: hội sở

1.1.4. Hoạt động kinh doanh của NHTM a. Các hđ của NHTM - Huy động vốn: - Cấp tín dụng (SDV)

- Cung ứng dịch vụ thanh toán

b. Đặc điểm hđ kinh doanh của NH thương mại

- Lĩnh vực kinh doanh đặc biệt

- Sp của NH đa dạng, phong phú, dễ bắt chước, gắn liền với yếu tố KG và TG

- Tổ chức hđ thường theo mạng lưới - Mật độ rủi ro cao

- Có ảnh hưởng dây chuyền và chịu sự quản lí chặt chẽ 1.2. Rủi ro trong hđ NH - Rủi ro tín dụng - Rủi ro lãi suất - Rủi ro thanh khoản - Rủi ro hối đoái

- Rủi ro tác nghiệp (vận hành) 1.3.

Quản lí và điều tiết hđ NH

- Cơ quan quản lí và điều tiết NH nhà nc VN (SBV) CQBHTG VN (DIV)

UB giám sát TC quốc gia - Công cụ điều tiết CSTT

QĐ đảm bảo an toàn hđ HĐ thanh tra CHƯƠNG II: 1. Nguồn vốn của NHTM - Vốn CSH - capital buffer Vốn điều lệ LN giữ lại

Thặng dư vốn cổ phần Các quỹ của NH - Vốn huy động: Tiền gửi Phát hành GTCG

Đi vay trên thị trg liên NH 2. Nguồn vốn huy động - KN “nhận tiền gửi”

Nhận tiền gửi là hđ nhận tiền 2.1. Các loại tiền gửi - Tiền gửi thanh toán

- Tiền gửi kỳ hạn: cá nhân, tổ chức doanh nghiệp

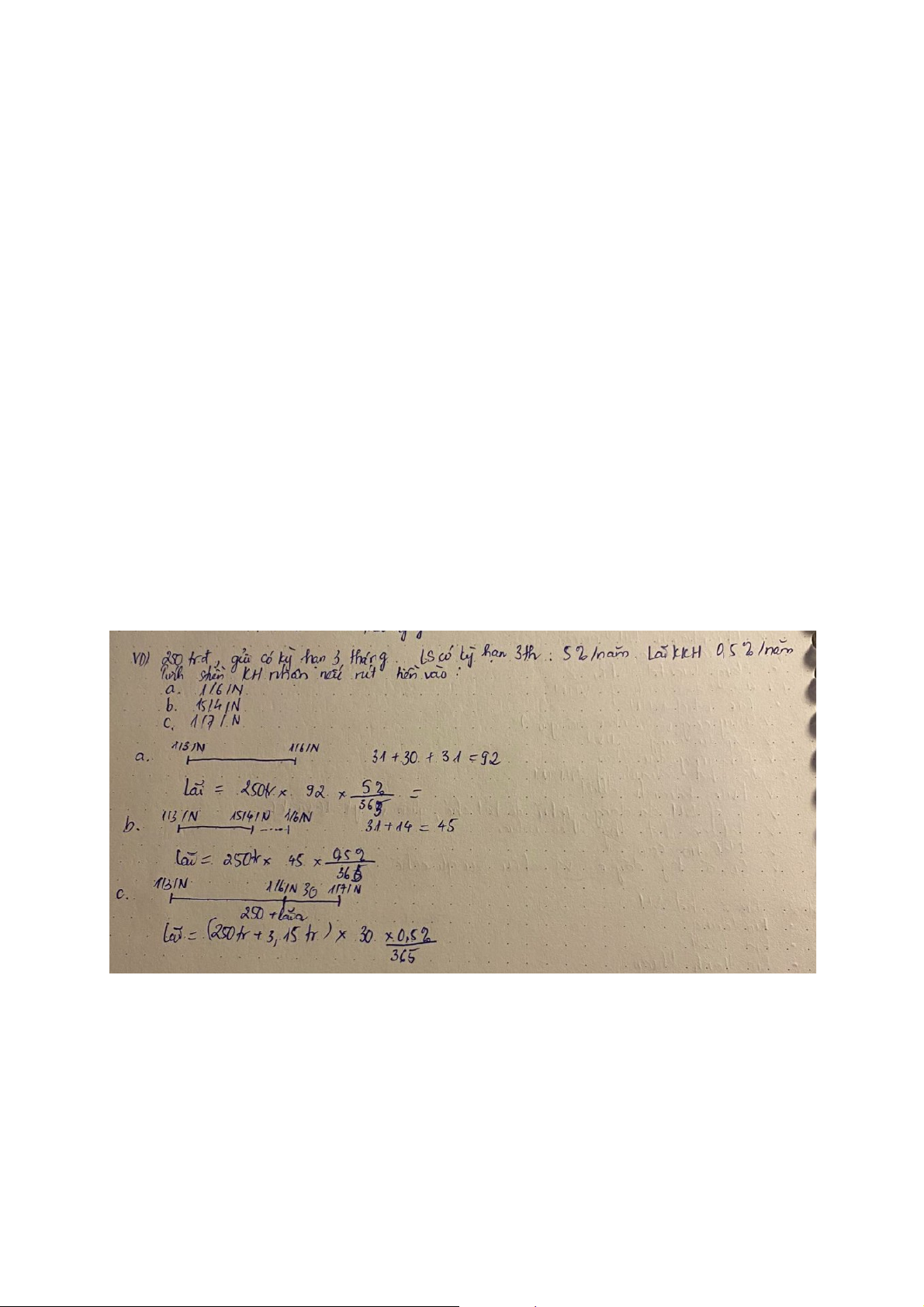

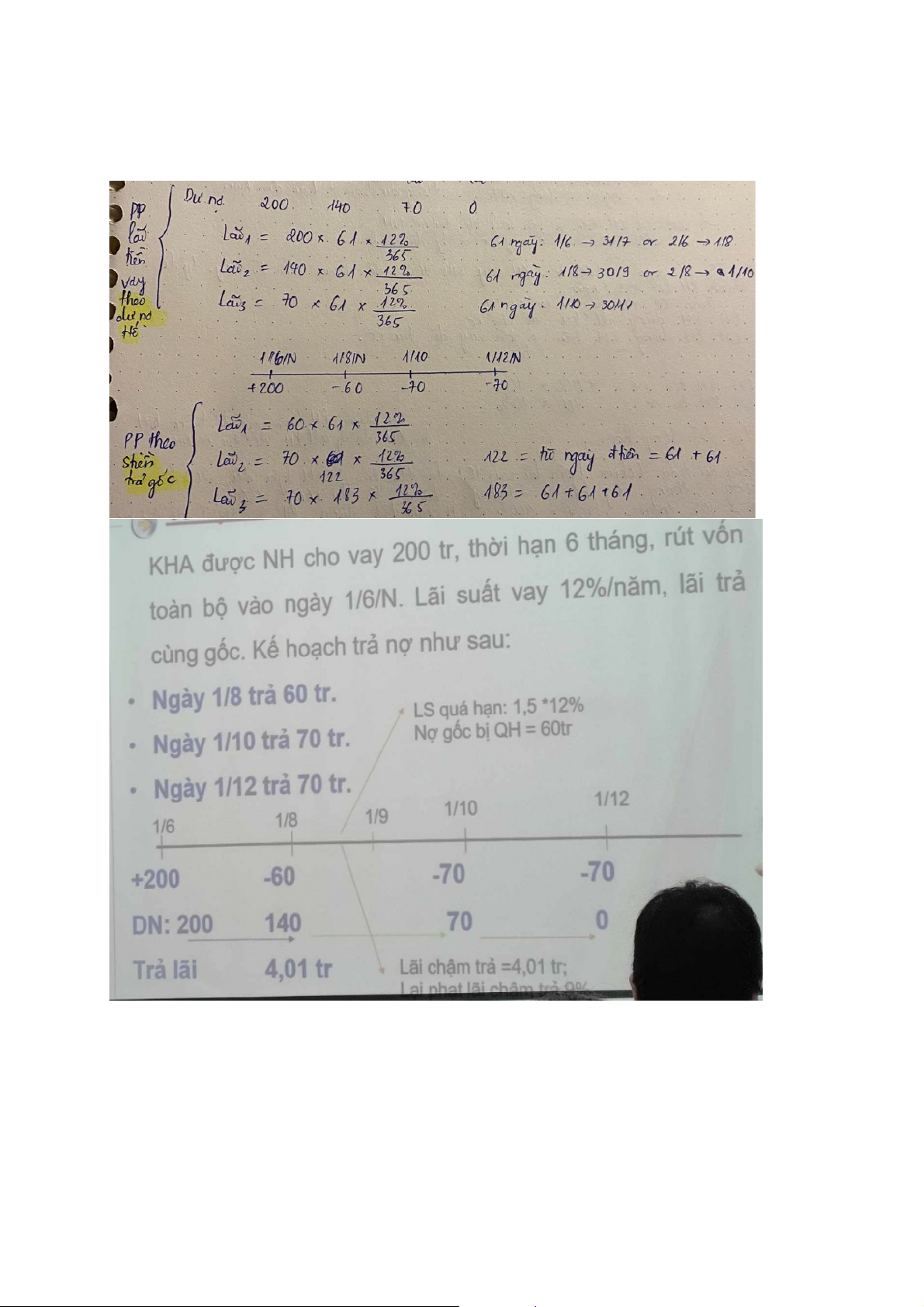

- Tiền gửi tiết kiệm: đc phép huy động cả có kỳ hạn và ko kỳ hạn (dân cư, cá nhân) Phương pháp tính lãi:

Lãi = Số tiền x Thời gian x Lãi suất

LS (ngày) = LS tháng/30 = LS năm/ 365 NHTM tính lãi theo ngày 2.2.

Phát hành giấy tờ có giá

- NH có thể thu hút 1 NV lớn, tập trung trong 1 khoảng tg xác định

- Huy động vốn có kỳ hạn

- Lãi suất huy động cao hơn tiền gửi có kỳ hạn - CP phát hành cao 2.3. Hđ vay vốn của NHTM - Vay vốn của TCTD khác

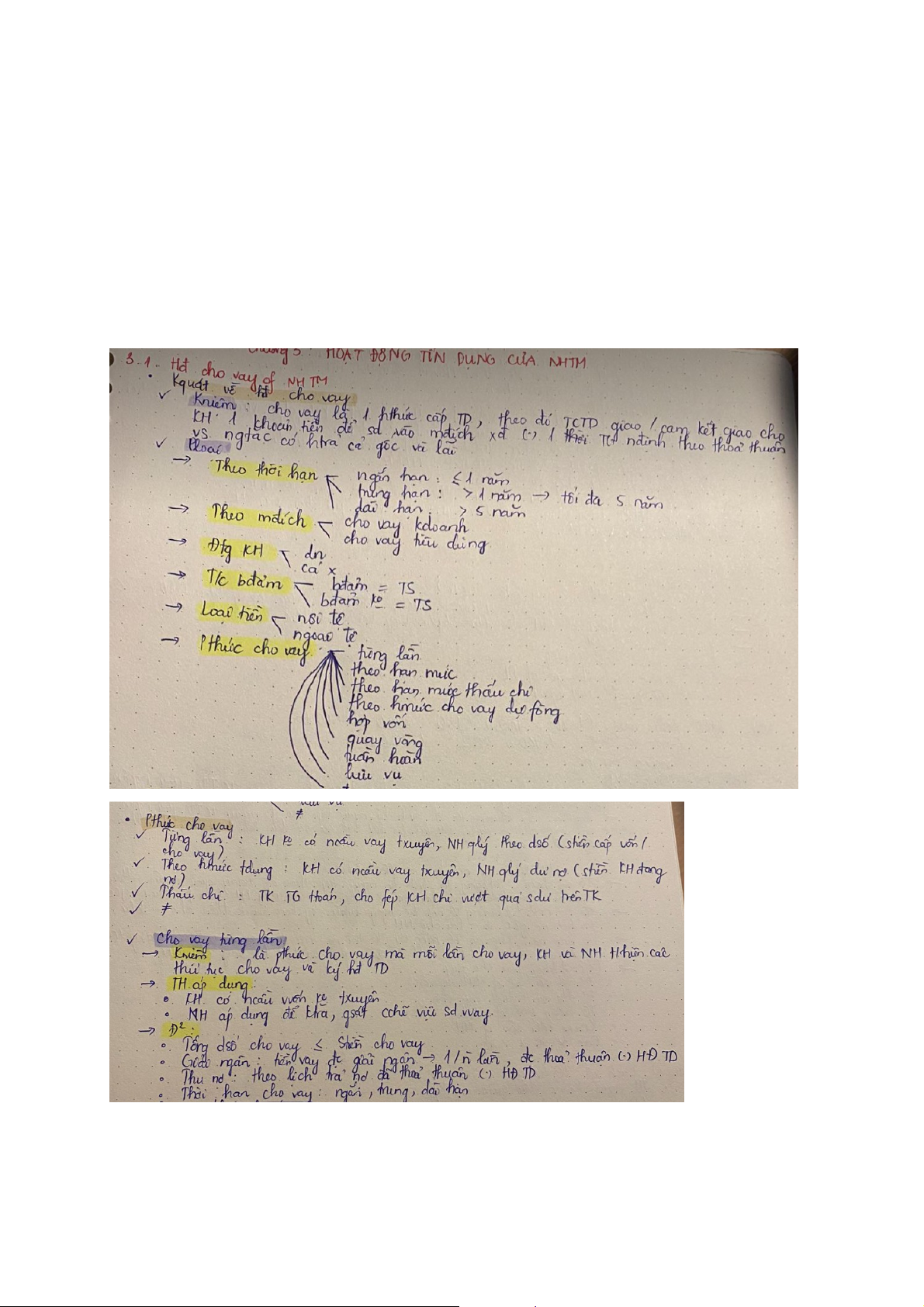

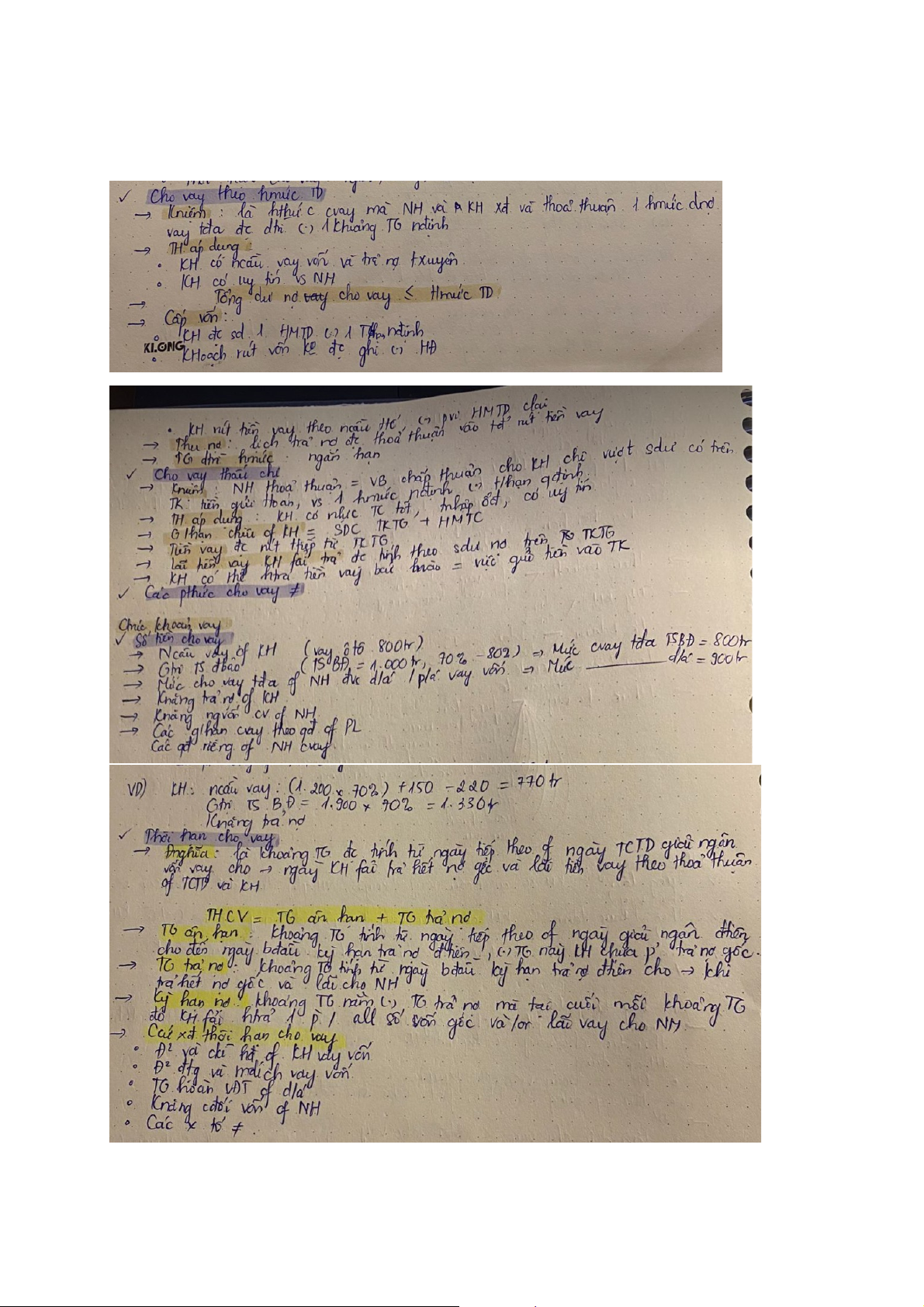

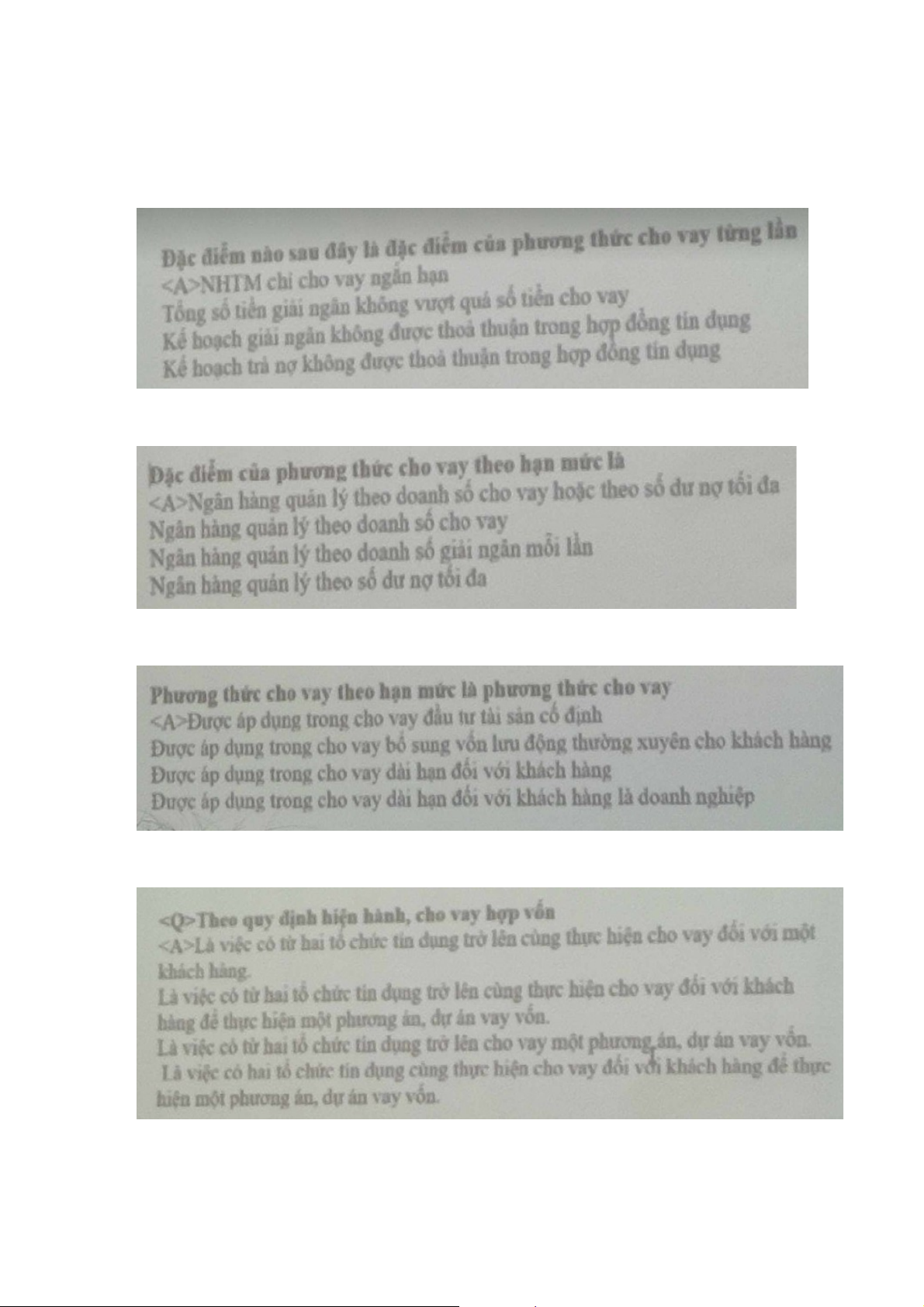

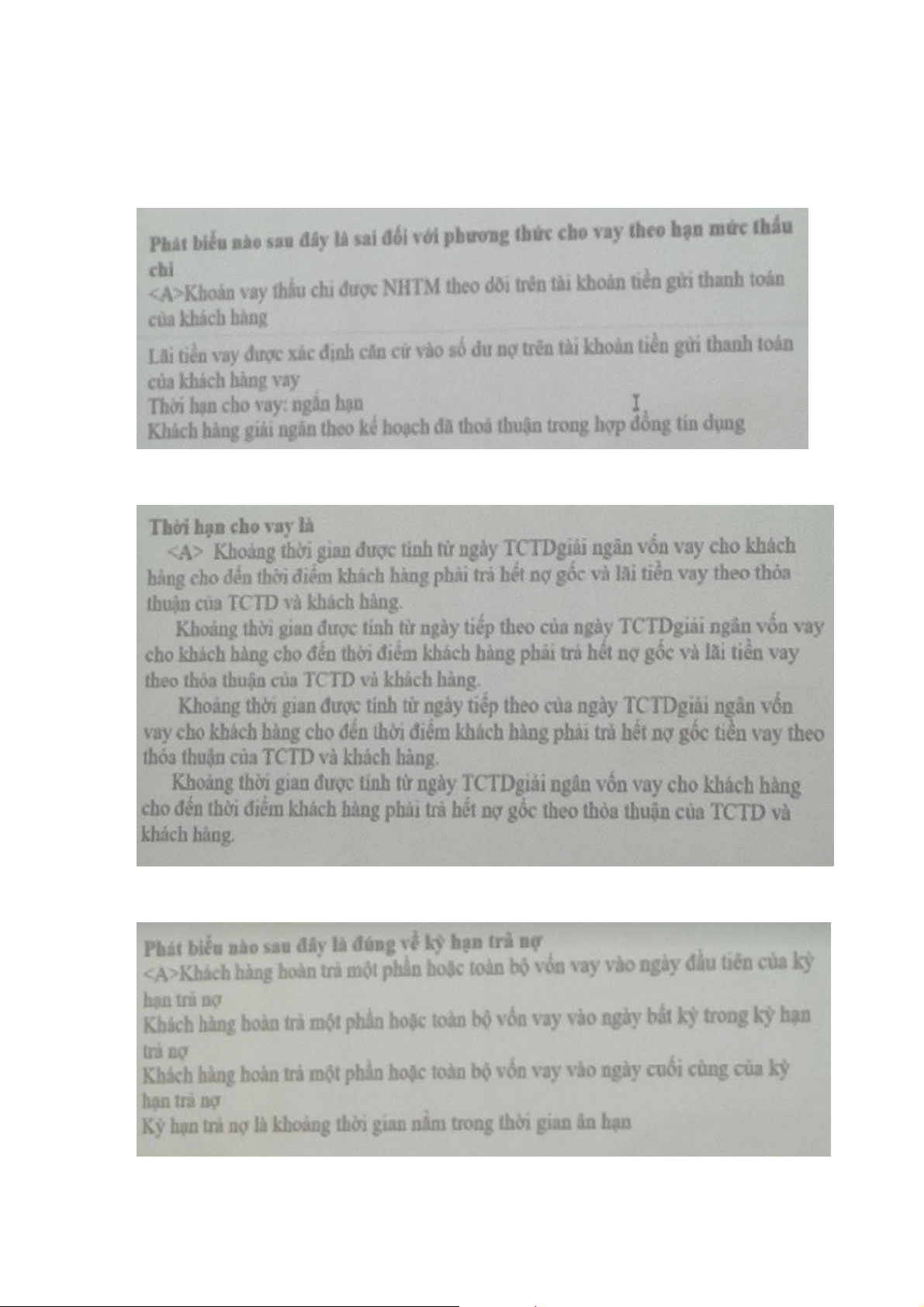

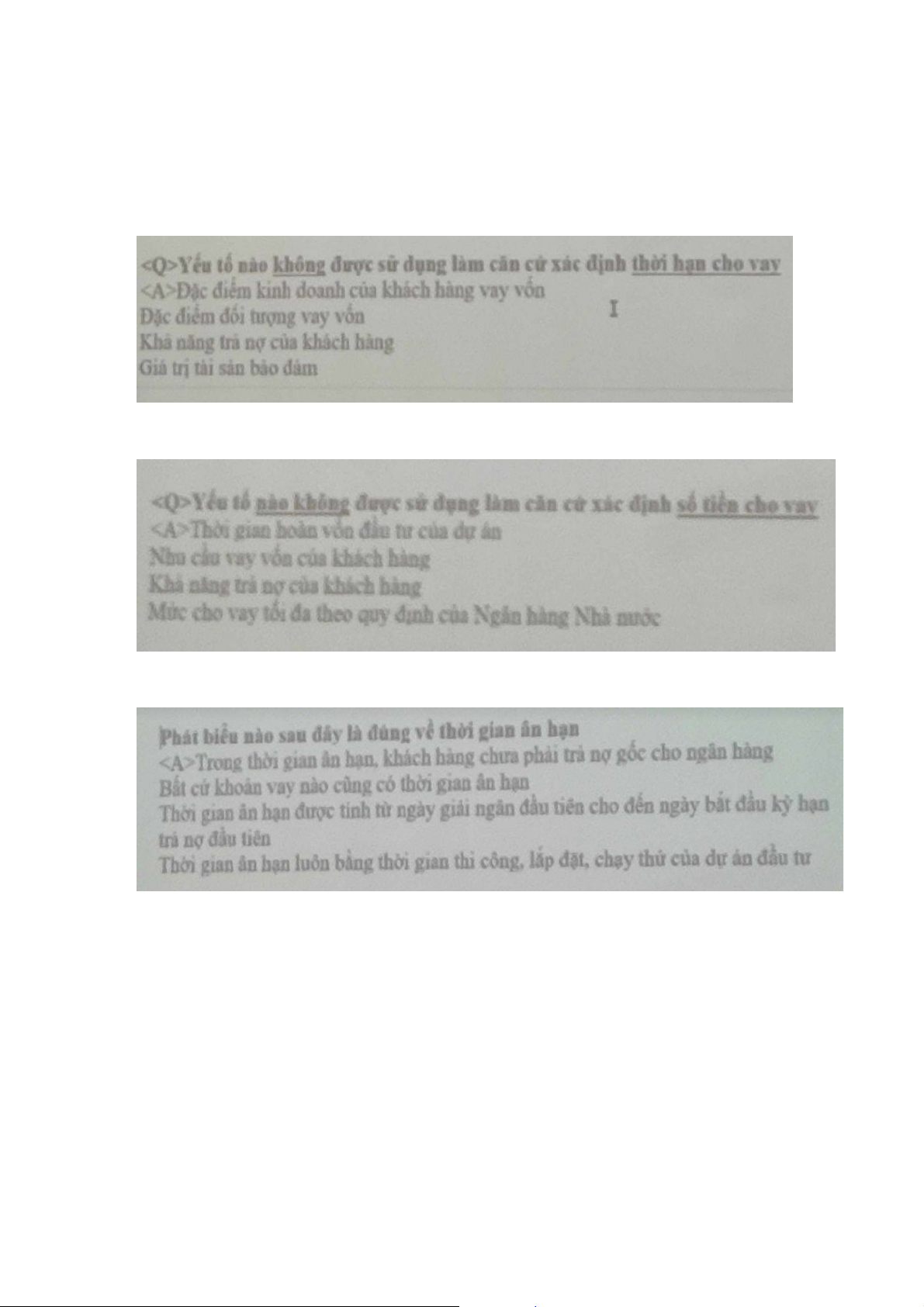

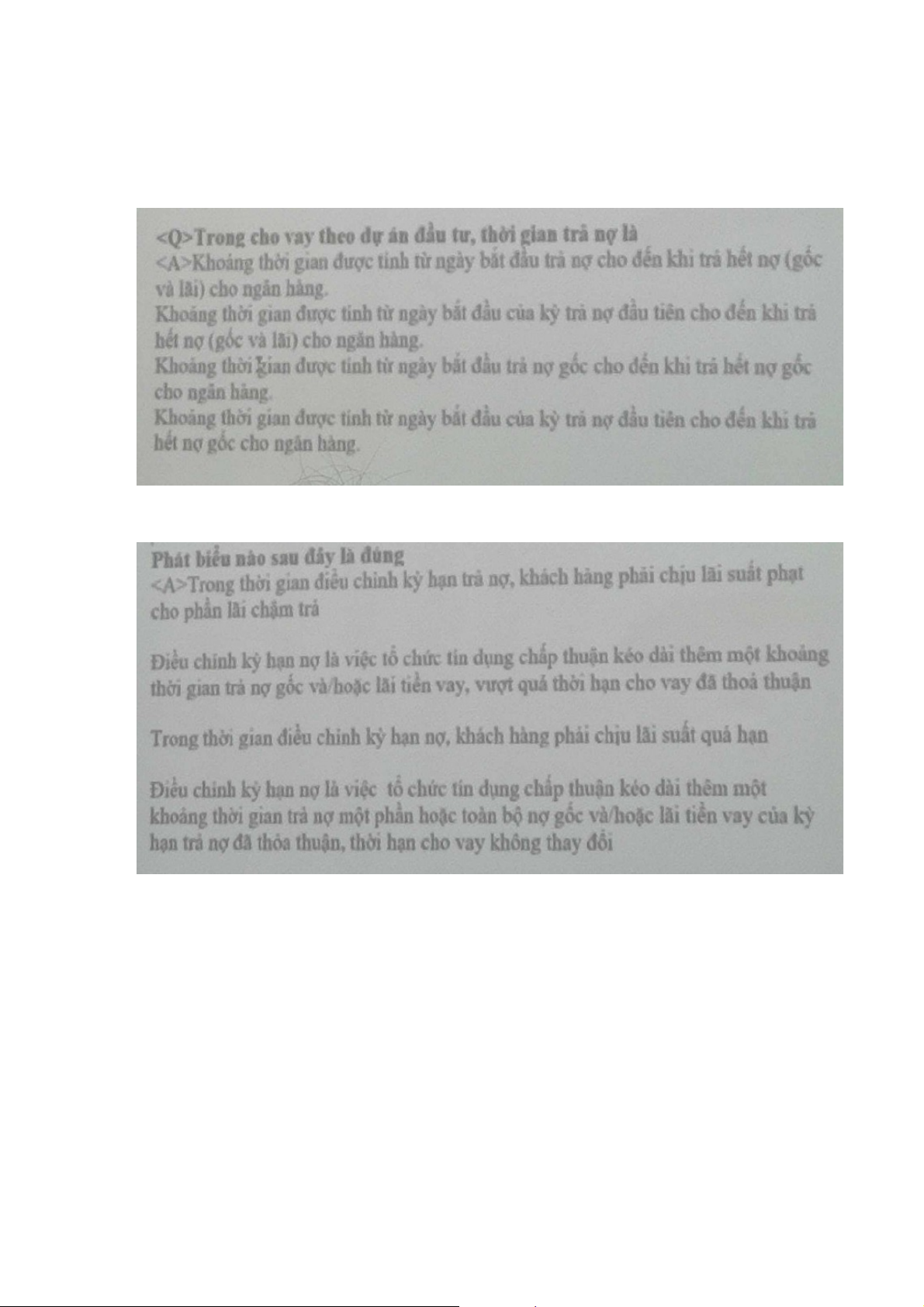

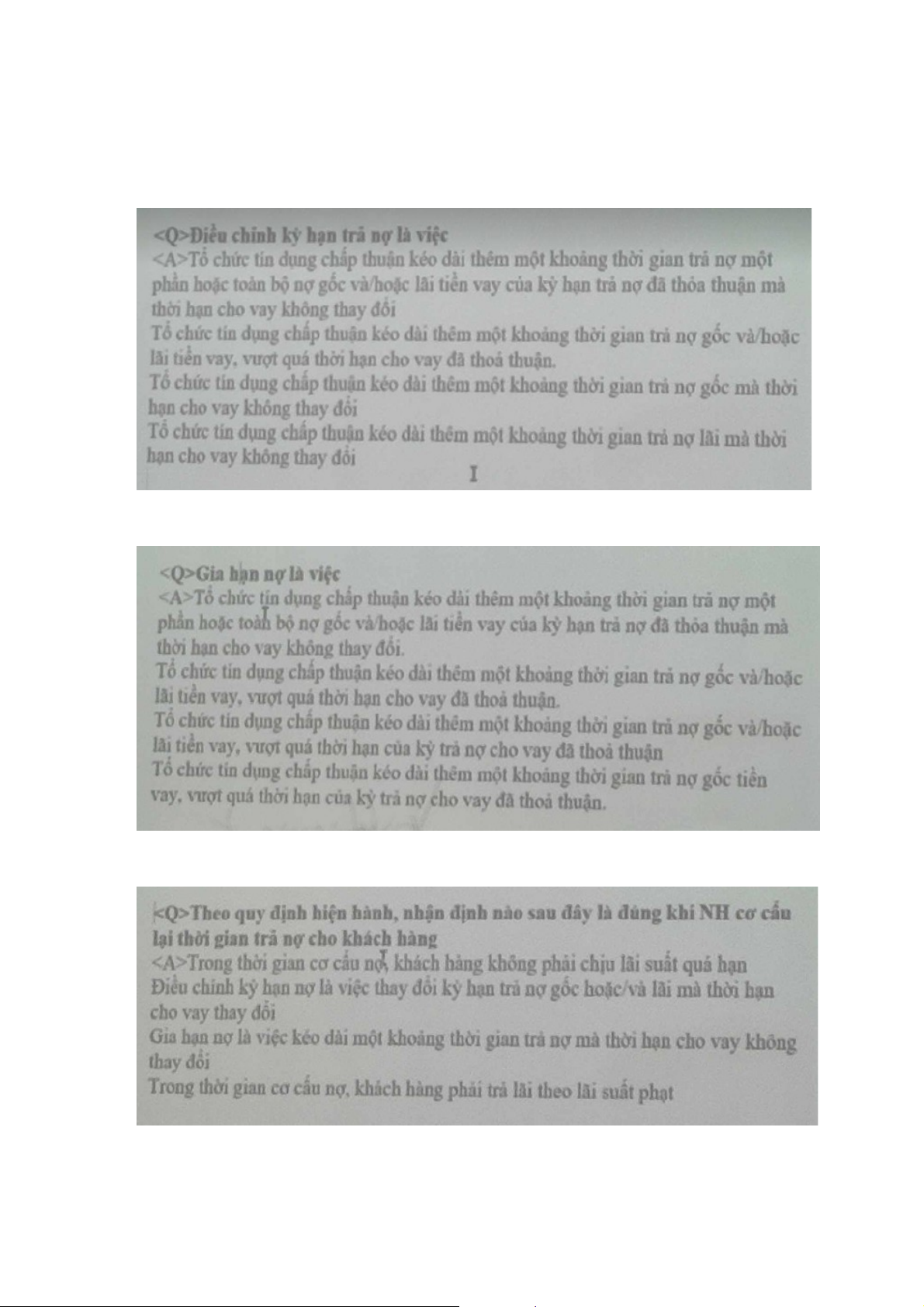

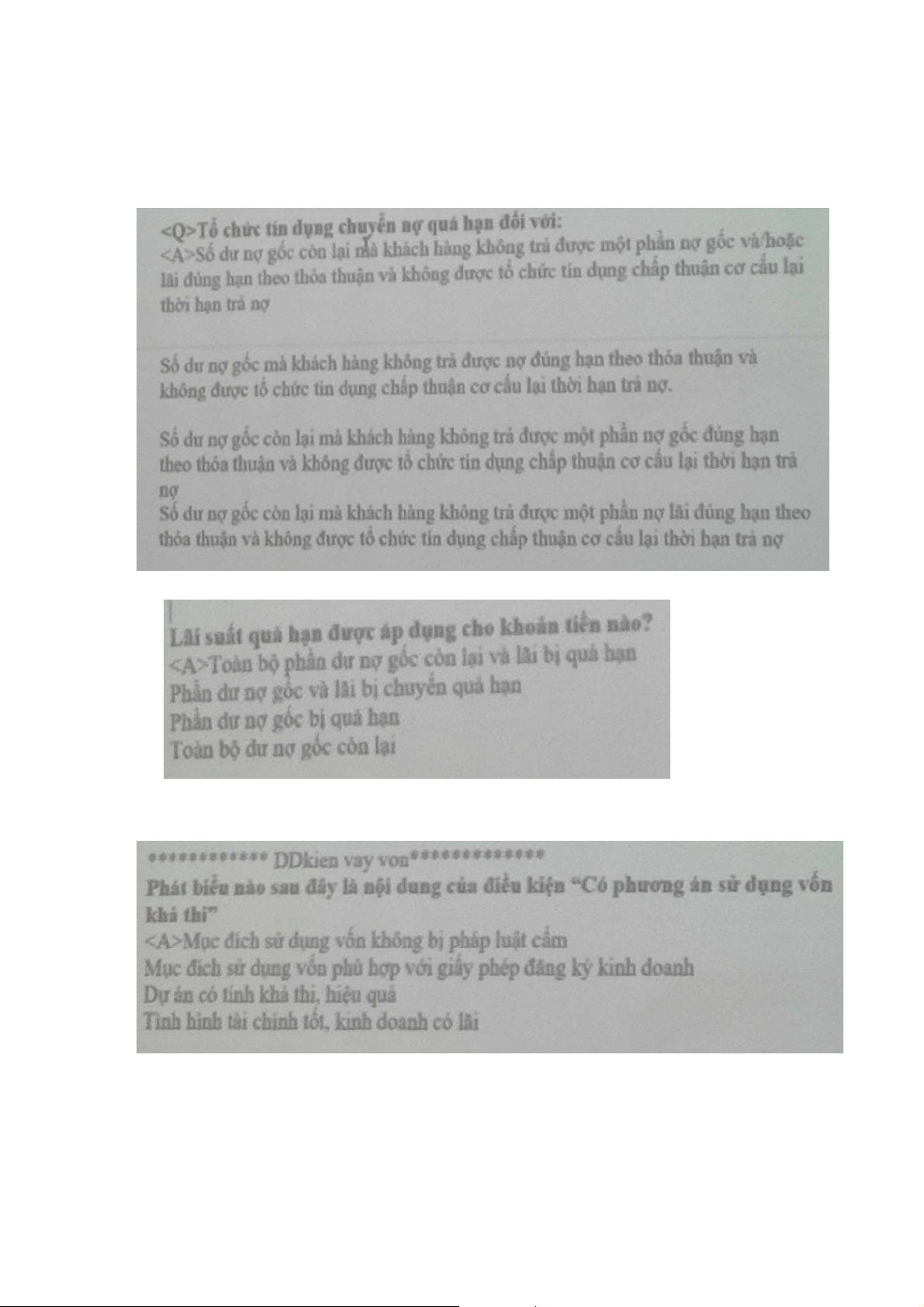

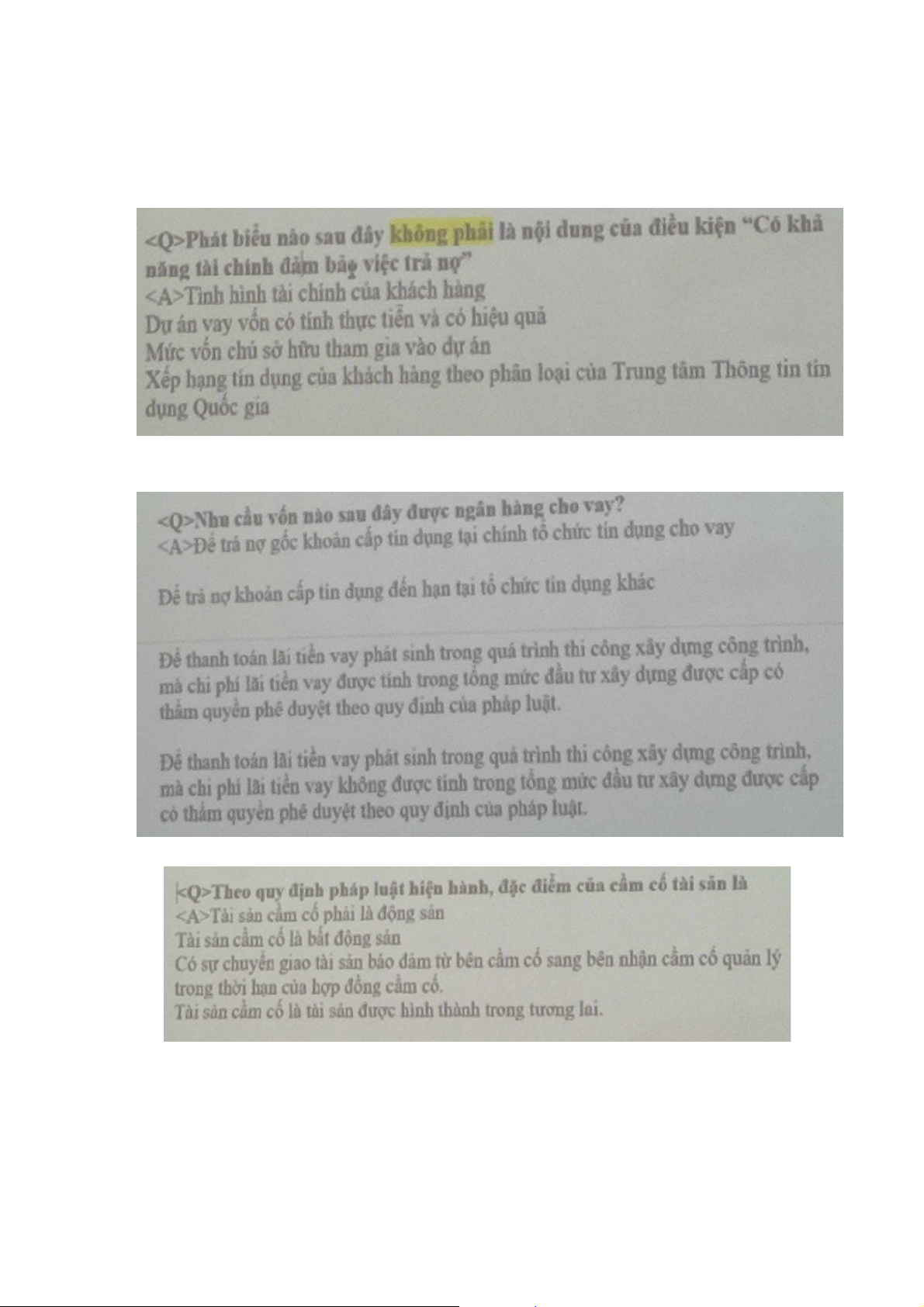

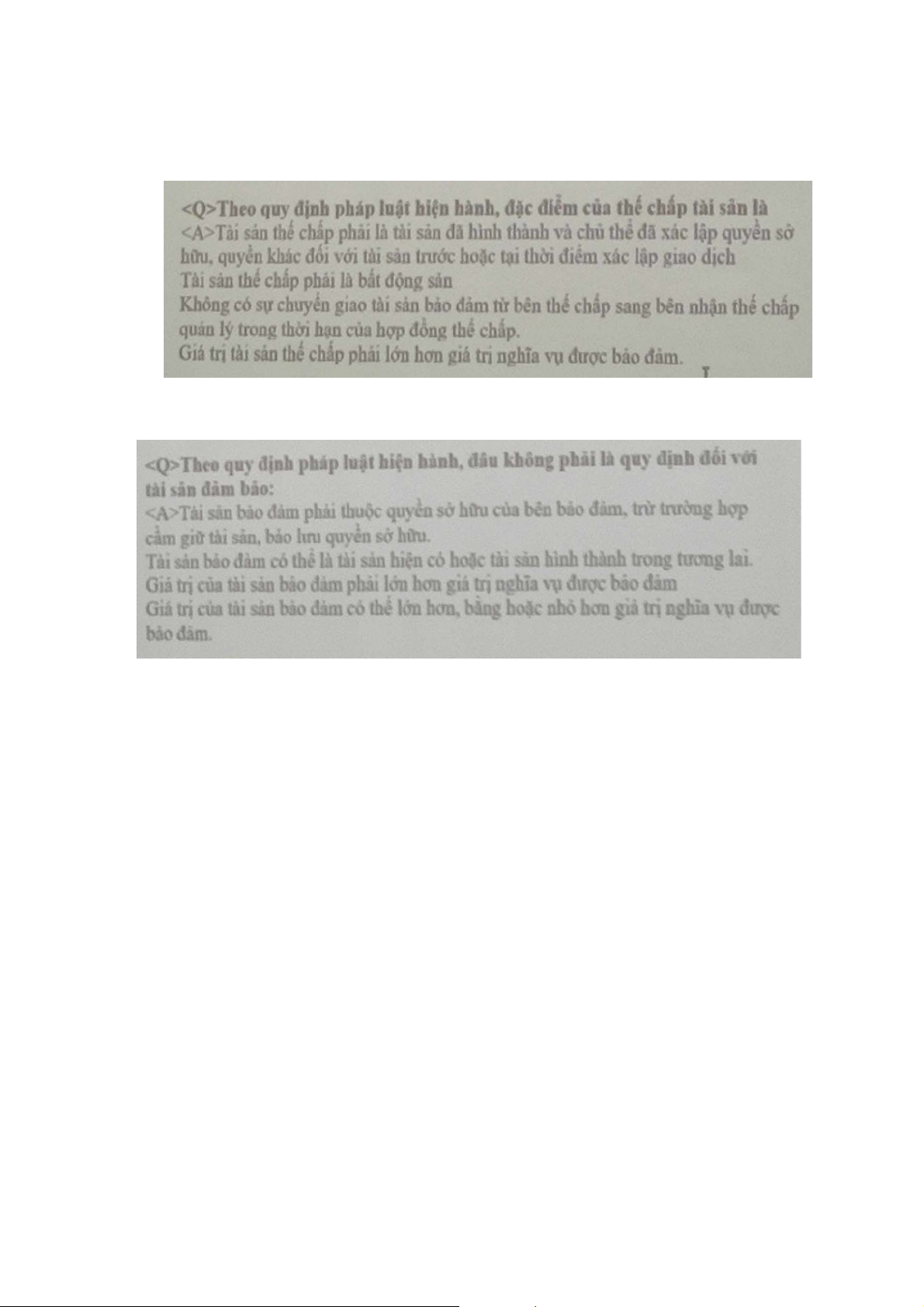

Chương 3: HOẠT ĐỘNG TÍN DỤNG CỦA NHTM C4: 1. D 2. B 3. C 4. A 5. D 6. B 7. B 8. B 9. A 10. D

11. Khi chuyển nhượng, phải chuyển toàn bộ, ko đc 1 phần 12.D 13.B 14.D

15.A, AGRI ĐVI THANH TOÁN/ NGƯỜI BỊ KÝ PHÁT, bidv THU HỘ, A THỤ

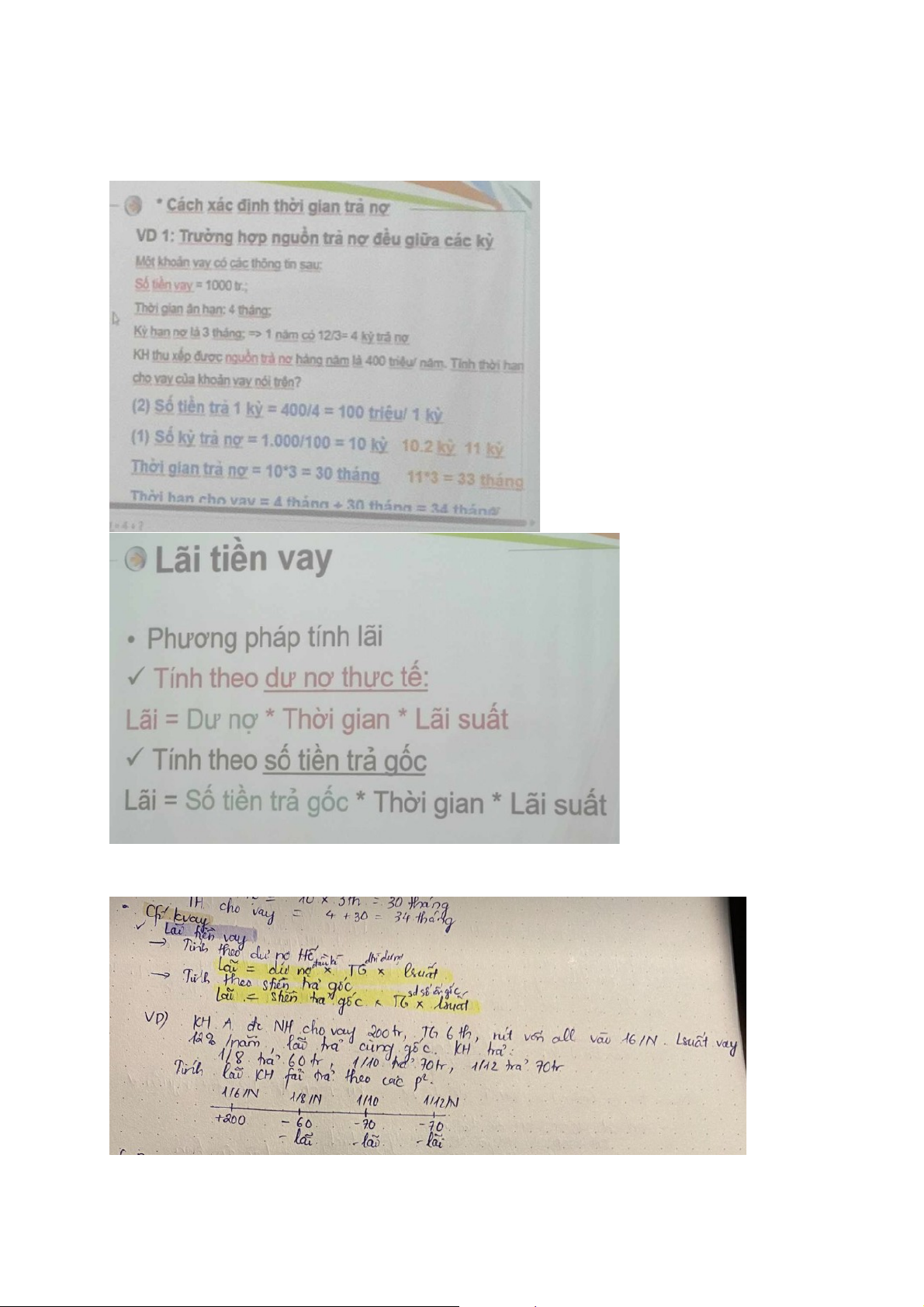

HƯỞNG, B PHÁT HÀNH/ KÝ PHÁT 16.D 17.D 18.C 19.D 20.C 21.B 22.D C3: Trắc nghiệm: 1. B 2. A 3. B 4. B 5. C 6. B 7. C 8. D 9. A 10. A 11. B 12. D 13. A 14. B 15. A 16. A 17. C 18. C 19. B 20. C 21. C 22. C 23. C 24. Tính toán: Tính lãi theo ngày

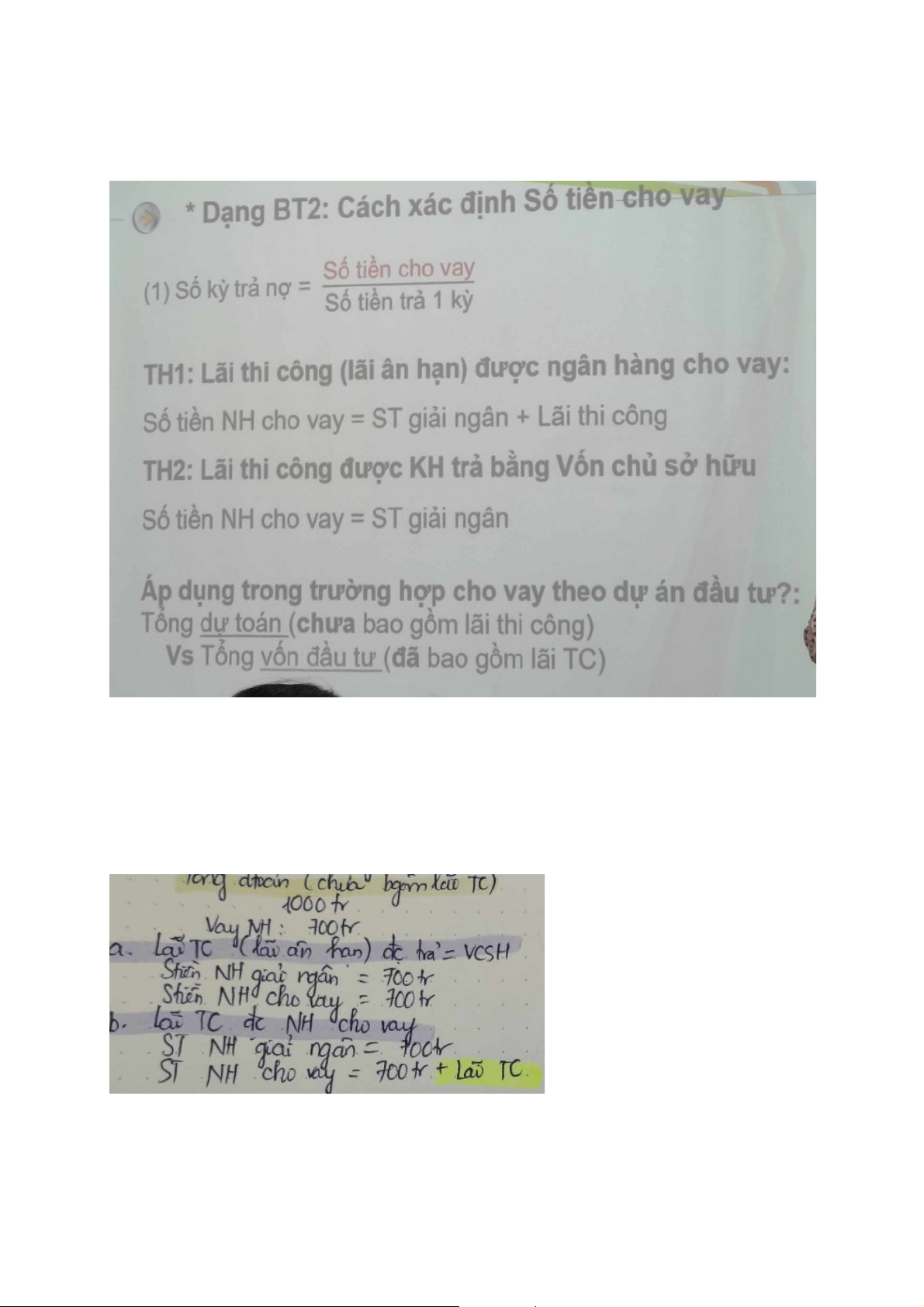

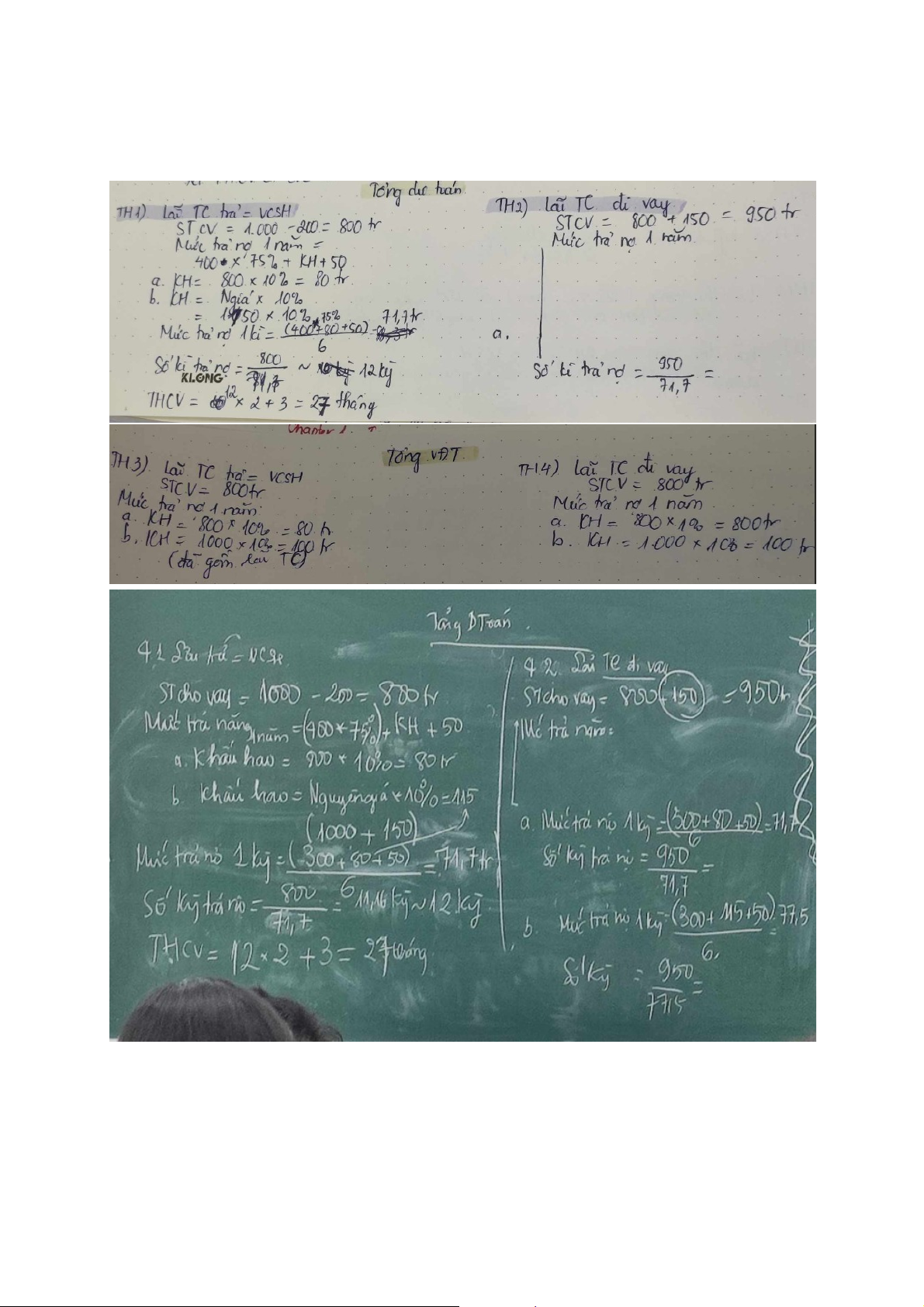

VD 2a: Một dự án đầu tư xin vay vốn có thông tin sau Tổng Dự toán (chưa bao

gồm lãi TC) =1.000 tr; trong đó vay ngân hàng = 700tr. Tính số tiền NH giải ngân, số tiền NH cho vay trong TH (i)

Lãi thi công (lãi ân hạn) được KH trả bằng vốn CSH) (ii)

Lãi thi công được NH cho vay

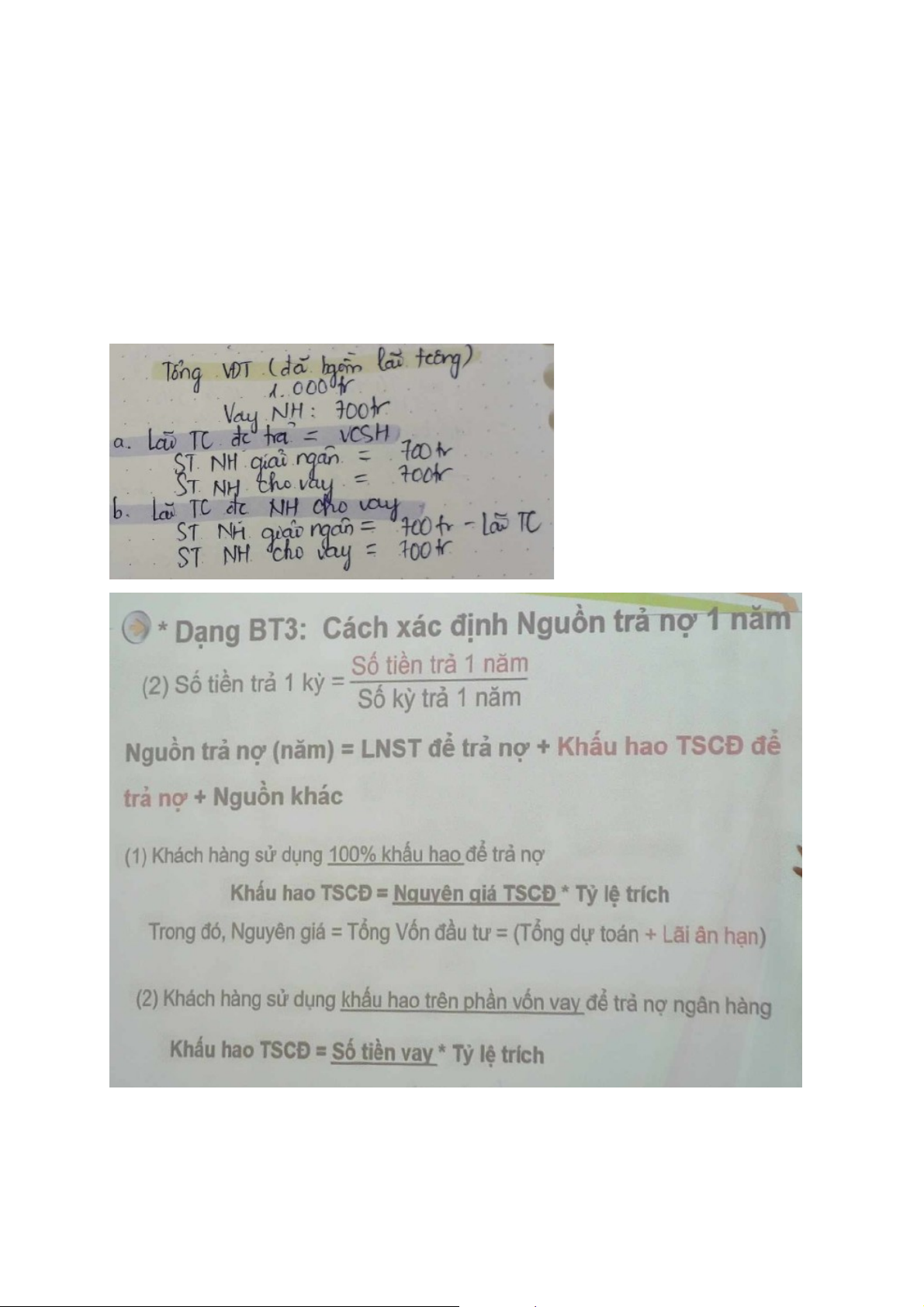

VD 2b: Một dự án đầu tư xin vay vốn có thông tin sau Tổng Vốn đầu tư (chưa bao

gồm lãi TC) =1.000 tr; trong đó vay ngân hàng = 700tr. Tính số tiền NH giải ngân, số tiền NH cho vay trong TH (i)

Lãi thi công (lãi ân hạn) được KH trả bằng vốn CSH) (ii)

Lãi thi công được NH cho vay

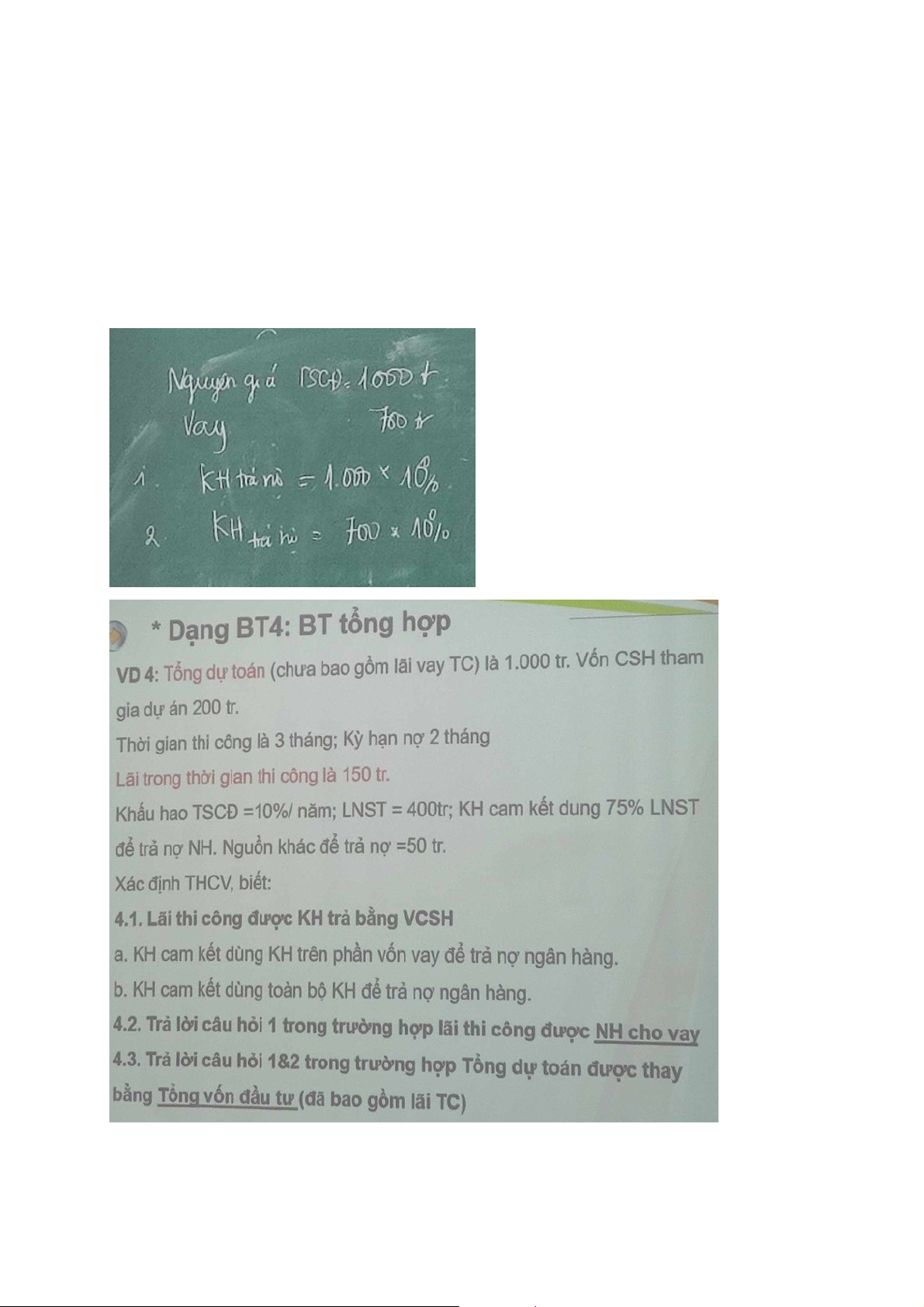

VD 3: Tài sản có Nguyên giá =1.000 tr; KH vay ngân hàng 70% để mua sắm tài sản

này. Tỷ lệ trích KH là 10%/ năm. Tính giá trị Khấu hao để trả nợ trong trường hợp:

(i) Khách hàng dùng toàn bộ khấu hao để trả nợ

ii)Khách hàng dùng khấu hao trên phần vốn vay để trả nợ

Tài liệu liên quan:

-

Bài Tập Quản Trị Ngân Hàng Thương Mại | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

75 38 -

So sánh các hình thức cho vay và bảo đảm tín dụng trong ngân hàng | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

60 30 -

Bài Thi tham khảo | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

73 37 -

Bài Tập Điển Hình Ngân Hàng Thương Mại: Phân tích dự án vay vốn | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

65 33