Slide bài giảng chương 3 - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 3 PHÂN TÍCH MỐI QUAN HỆ

CHI PHÍ – SẢN LƯỢNG – LỢI NHUẬN (C-V-P) Mục tiêu

Nắm vững các khái niệm cơ bản trong phân tích CVP 1. 2.

Phân tích được điểm hòa vốn 3.

Áp dụng phân tích CVP trong các quyết định kinh doanh ngắn hạn Nội dung

1. Ý NGHĨA CỦA PHÂN TÍCH C-V-P

2. CÁC KHÁI NIỆM CƠ BẢN ĐỂ PHÂN TÍCH C-V-P

3. PHÂN TÍCH ĐIỂM HÒA VỐN

4. CƠ CẤU CHI PHÍ VÀ ĐỘ LỚN ĐÒN BẨY HOẠT ĐỘNG

5. ỨNG DỤNG CỦA PHÂN TÍCH C-V- P ĐỂ RA QUYẾT ĐỊNH 3

Ý nghĩa của phân tích CVP

Xác định số lượng, cơ cấu sản phẩm phẩm sản xuất, tiêu thụ đạt lợi

nhuận tối đa và khai thác hết công suất.

Tăng, giảm chi phí biến đổi đơn vị sản phẩm hay đầu tư chi phí cố định.

Xác định giá bán đơn vị sản phẩm phù hợp. 4

Các khái niệm cơ bản trong phân tích CVP

Lợi nhuận góp (lãi trên biến phí): là số tiền còn lại của doanh thu bán

hàng trừ đi chi phí biến đổi.

Lợi nhuận góp = Doanh thu - Biến phí

Tính cho một sản phẩm ta có:

Lợi nhuận góp đơn vị = Giá bán đơn vị - Biến phí đơn vị

Nếu tính trên tổng số lượng sản phẩm tiêu thụ của một loại SP: Tổng lợi nhuận Số lượng SP tiêu thụ Lợi nhuận góp = X góp 1 loại SP của một loại SP đơn vị SP 5

Các khái niệm cơ bản trong phân tích CVP

Lợi nhuận góp (lãi trênbiếnphí):

Nếu doanh nghiệp kinh doanh nhiều sản phẩm (Các sản phẩm tương tự, đồng chất):

Tổng lợi nhuận góp các loại SP Lợi nhuận góp đơn = vị bình quân

Tổng số lượng tiêu thụ các loại SP

Số lượng SP tiêu thụ của Lợi nhuận góp đơn x một loại SP vị SP =

Tổng số lượng tiêu thụ các loại SP

Cơ cấu SP tiêu thụ theo sản Lợi nhuận góp = x ∑ ( lượng từng loại SP đơn vị SP ) 6

Các khái niệm cơ bản trong phân tích CVP

Tỷ lệ lợi nhuận góp (tỉlệlãitrênbiếnphí):Tỷ số giữa lợi nhuận góp và doanh thu. Lợi nhuận góp Tỷ lệ lợi = x 100 nhuận góp Doanh thu

Nếu tính cho một sản phẩm ta có: Tỷ lệ lợi nhuận

Lợi nhuận góp đơn vị SP = x 100 góp đơn vị SP Giá bán đơn vị SP 7

Các khái niệm cơ bản trong phân tích CVP

Tỷ lệ lợi nhuận góp (tỉ lệlãitrênbiến phí):

Nếu tính cho một loại sản phẩm ta có: Lợi nhuận góp 1 loại SP Tỷ lệ lợi nhuận = x 100 góp 1 loại SP Doanh thu 1 loại SP Số lượng tiêu thụ 1 Lợi nhuận góp x loại SP đơn vị SP = x 100 Số lượng tiêu thụ 1 Giá bán đơn vị x loại SP SP =

Tỷ lệ lợi nhuận góp đơn vị sản phẩm 8

Các khái niệm cơ bản trong phân tích CVP

Tỷ lệ lợi nhuận góp (tỉ lệlãitrênbiến phí):

Nếu doanh nghiệp kinh doanh đồng thời nhiều loại sản phẩm đồng chất

và không đồng chất ta có: Tỷ lệ lợi

Tổng lợi nhuận góp các loại SP nhuận góp = x 100 bình quân

Tổng doanh thu các loại SP DT từng Tỷ lệ lợi nhuận x loại SP góp đơn vị SP = x 100

Tổng doanh thu các loại SP Cơ cấu SP tiêu thụ theo Lợi nhuận góp = x

∑ ( doanh thu từng loại SP đơn vị SP ) 9

Các khái niệm cơ bản trong phân tích CVP

Cơ cấu sản phẩm tiêu thụ:

Là tỷ trọng của từng mặt hàng chiếm trong tổng số các mặt hàng tiêu thụ.

Có thể tính theo doanh thu hoặc tính số lượng sản phẩm tiêu thụ (đối với

các sản phẩm đồng chất). Cơ cấu sản phẩm

Doanh thu tiêu thụ của 1 loại SP tiêu thụ theo doanh = x 100 thu của 1 loại SP

Tổng doanh thu tiêu thụ các loại SP Cơ cấu sản phẩm

Sản lượng tiêu thụ của 1 loại SP tiêu thụ theo sản = x 100 10 lượng của 1 loại SP

Tổng sản lượng tiêu thụ các loại SP

Các khái niệm cơ bản trong phân tích CVP

Ví dụ: Công ty Tùy Ý có tình hình hoạt động trong quý 2 như sau:

Số lượng sản phẩm tiêu thụ 400 sp, giá bán đơn vị sản phẩm 1.000.000đ,

chi phí khả biến đvsp 600.000đ. Tổng định phí sản xuất và các định phí khác 140.000.000đ/quý. Yêu cầu:

1. Xác định lợi nhuận góp đvsp, tỷ lệ lợi nhuận góp đvsp, tổng lợi nhuận

góp, lợi nhuận thuần của công ty trong quý.

2. Lập báo cáo kết quả kinh doanh theo cách ứng xử của phí cho trường

hợp tiêu thụ quả Quý 2 và dự kiến cho Quý 3 với doanh thu tiêu thụ p q ý ý ước tính tăng 30%. 11

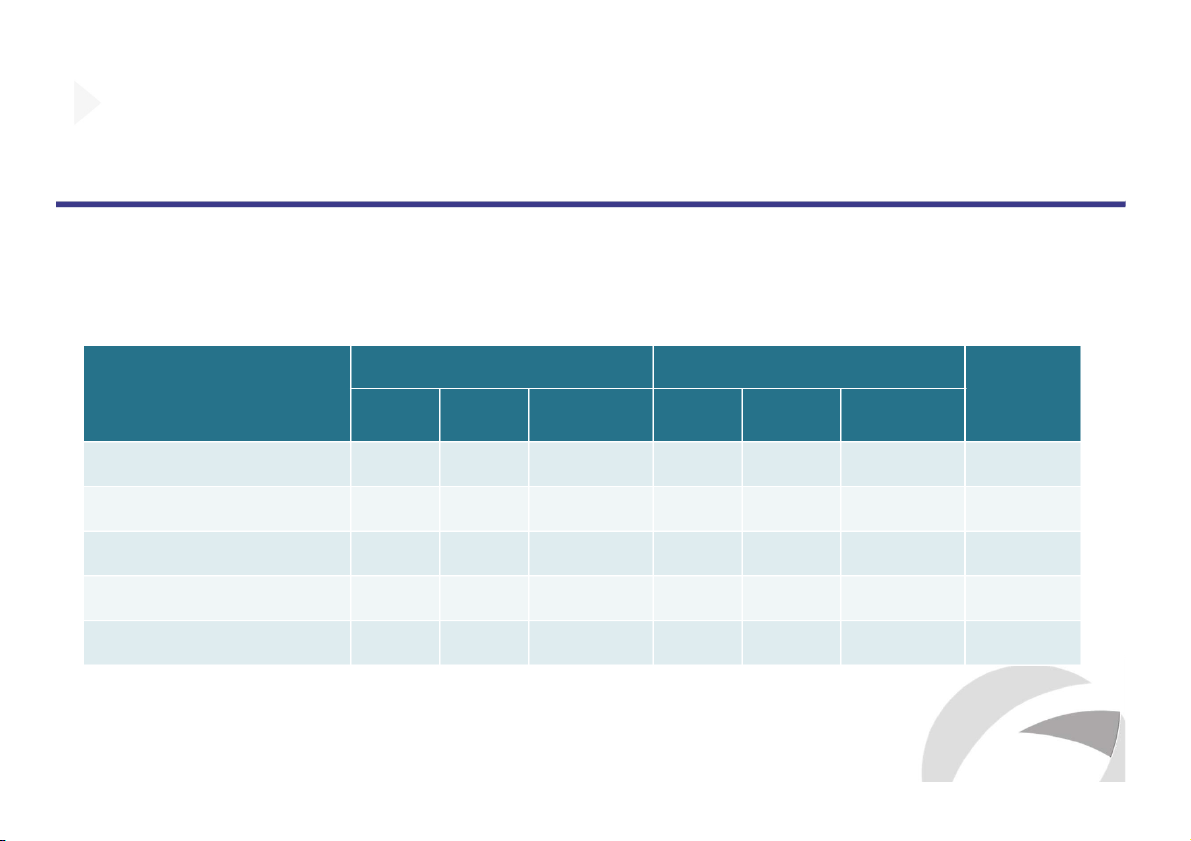

Các khái niệm cơ bản trong phân tích CVP

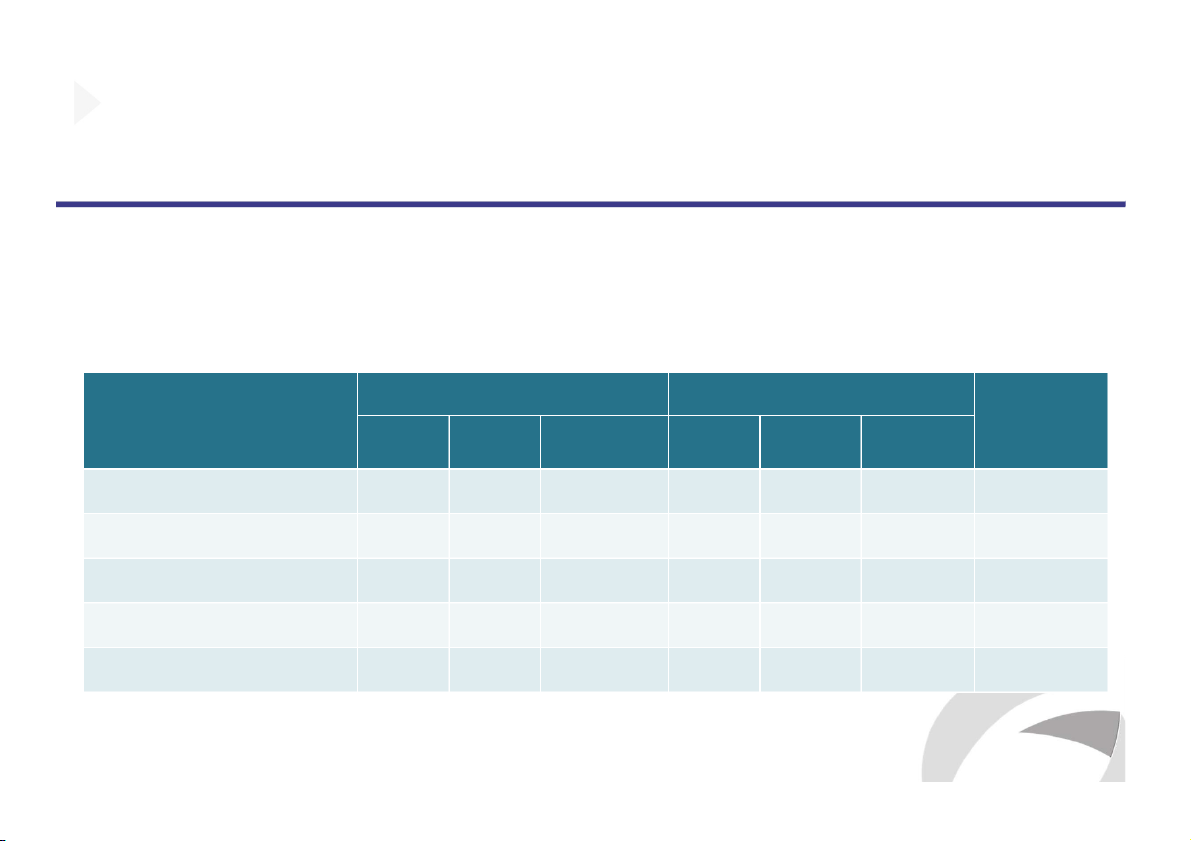

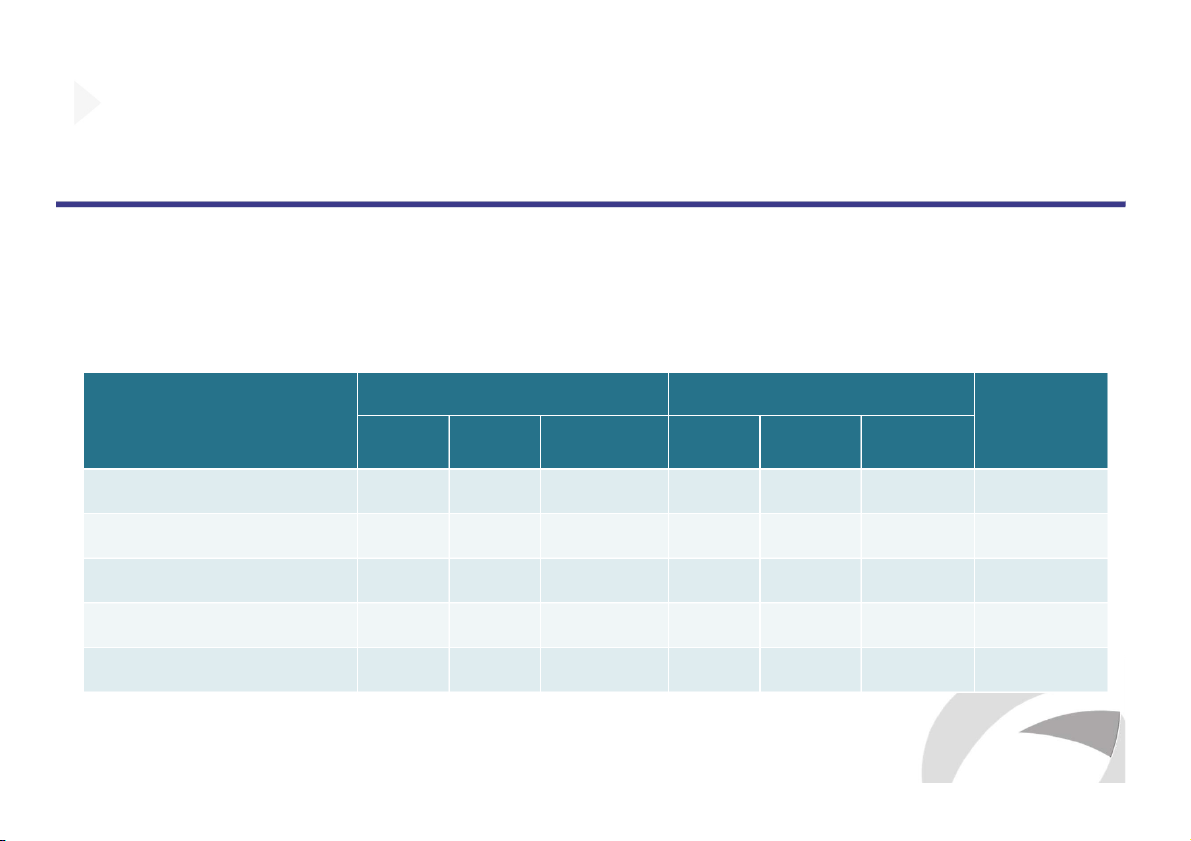

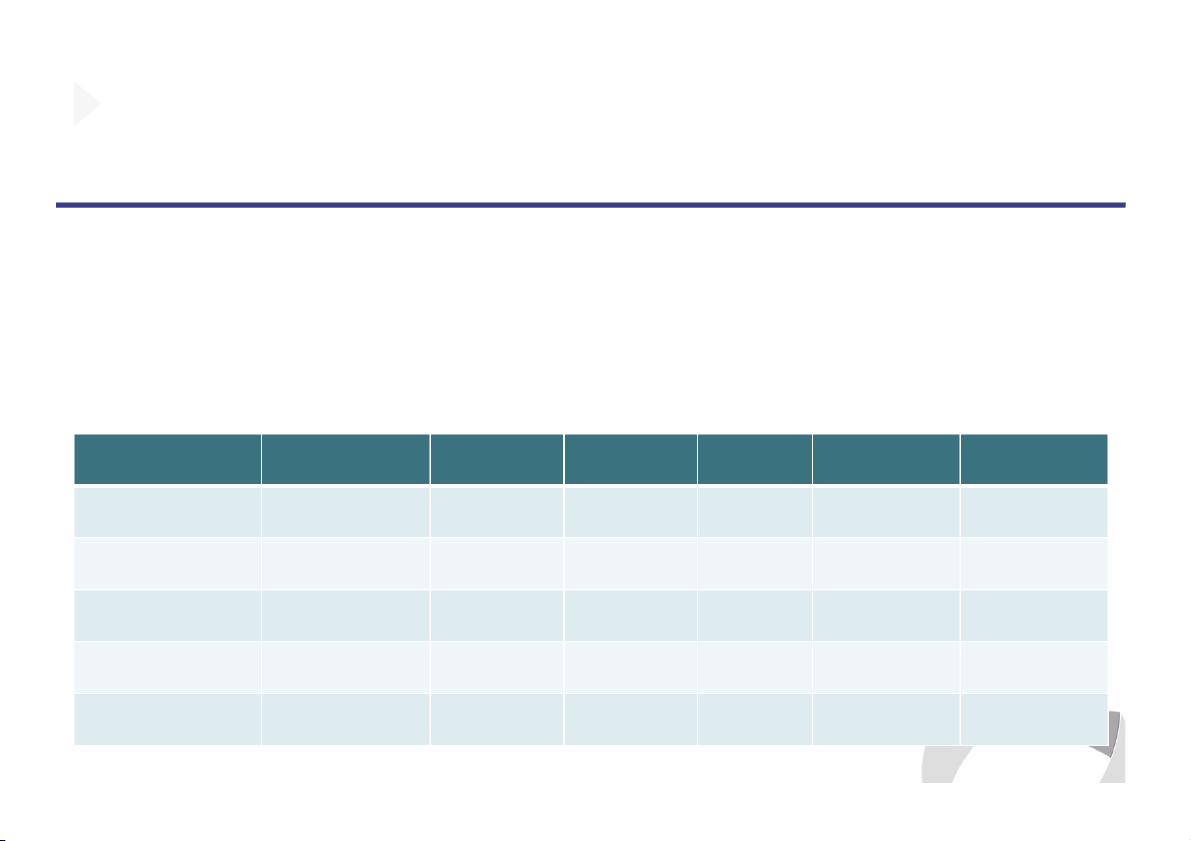

Báo cáo Kết quả kinh doanh theo cách ứng xử của phí (ĐVT: 1.000đ) Chỉ tiêu Quý 2 Quý 3 Chênh lệch 1sp Tỷ lệ (%) 400sp 1. Doanh thu tiêu thụ 2. Chi phí khả biến 3. Lợi nhuận góp (1-2) 3. Chí phí cố định 4. Lợi nhuận thuần 1 2 Phân tích điểm hòa vốn

Điểm hòa vốn: là điểm mà tại đó doanh thu tiêu thụ vừa đủ bù đắp chi

phí hoạt động. Hoặc là điểm mà tại đó tổng CP cố định bằng tổng lợi nhuận góp.

Điểm hòa vốn có thể được xác định theo: + Sản lượng hòa vốn + Doanh thu hòa vốn + Thời gian hòa vốn 13 Phân tích điểm hòa vốn

Trường hợp doanh nghiệp sản xuất một loại sản phẩm:

Sản lượng hòa vốn được xác định:

Lợi nhuận thuần = Doanh thu – Tổng biến phí – tổng định phí 0 = Q*P - Q*VC - TFC Q = TFC / (P- VC) Qhòa vốn = TFC/c

(P: Giábánđơnvịsảnphẩm, Q làsốlượng sảnphẩm,VC:biếnphíđơnvịsản

phẩm,TFC:tổngđịnhphí,c:lợinhuậngópđơnvịsảnphẩm) 14 Phân tích điểm hòa vốn

Trường hợp doanh nghiệp sản xuất một loại sản phẩm:

Doanh thu hòa vốn được xác định:

Shòa vốn= Qhòa vốn* P = TFC/ c * P Shòa vốn = TFC / d

(S: Doanh thu, d: tỉ lệ lợi nhuận góp) Thời gian hòa

Doanh thu hòa vốn x Thời gian kỳ phân tích = vốn Doanh thu kì phân tích Hoặc Thời gian hòa

Sản lượng hòa vốn x Thời gian kỳ phân tích =

Sản lượng kì phân tích vốn 15 Phân tích điểm hòa vốn

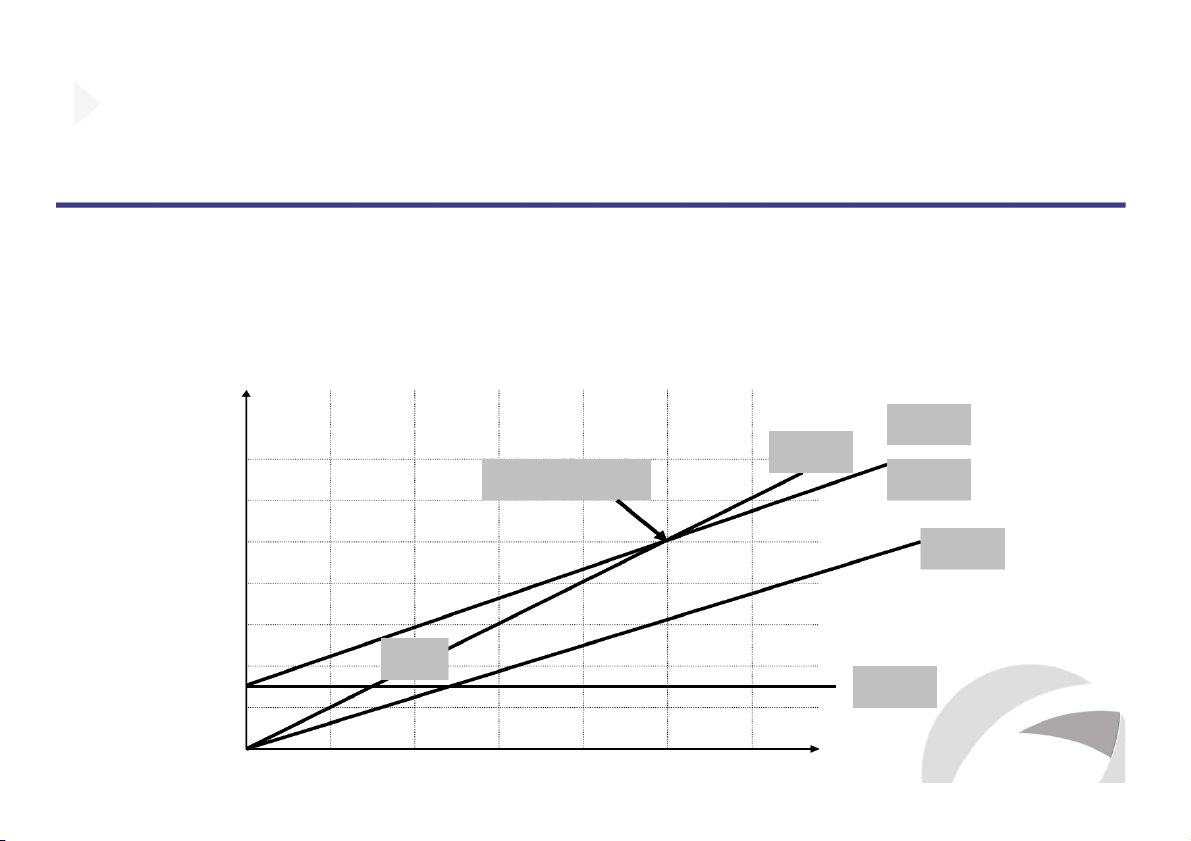

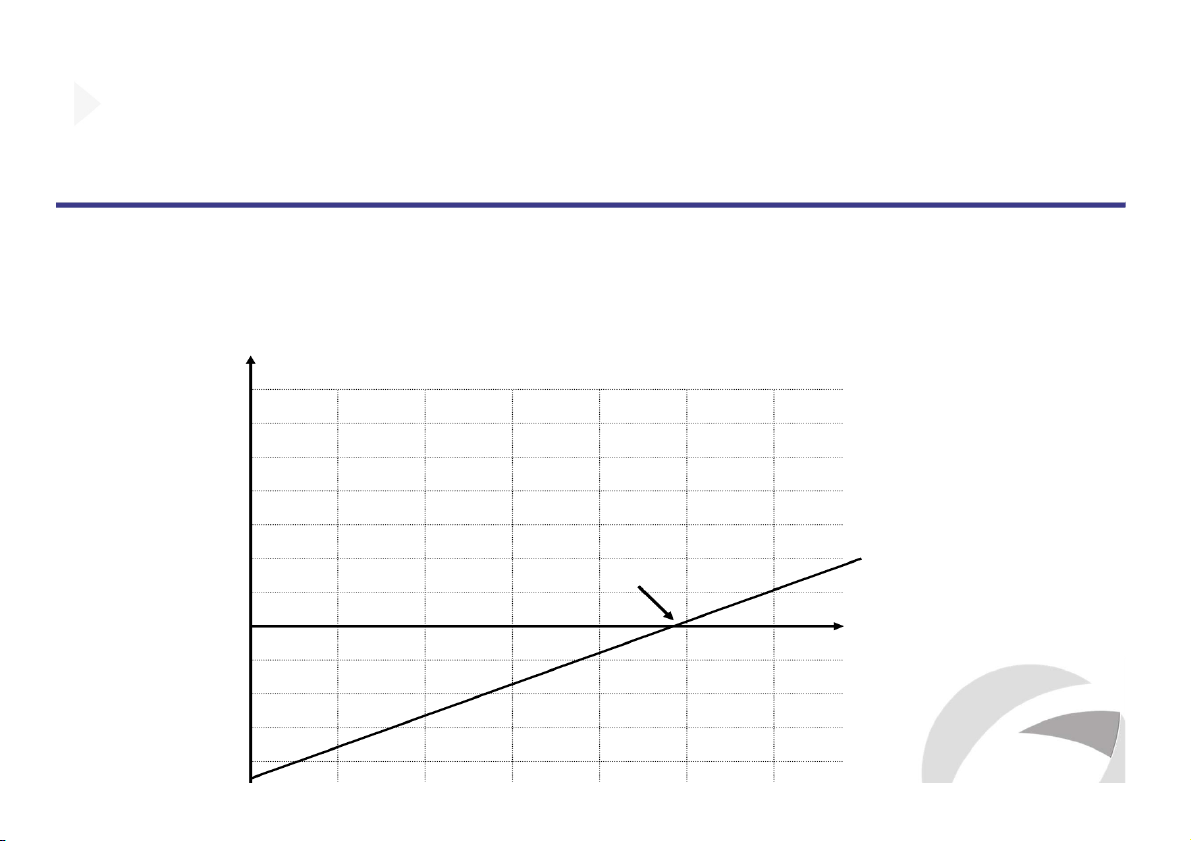

Đồ thị hòa vốn (Đồ thị C-V-P) Triệu đồng Lãi S Điểm hoà vốn TC 1000 TVC 800 Lỗ 300 TFC Sản lượng (nghìn SP) ( g ) 2 4 6 8 10 12 16 Phân tích điểm hòa vốn Đồ thị lợi nhuận Lợi nhuận (triệu đồng) Điểm hoà vốn Vùng lãi 0 2 4 6 8 Sản lượng (nghìn SP) 10 -60 Vùng lỗ -300 17 Phân tích điểm hòa vốn

Trường hợp doanh nghiệp sản xuất nhiều loại sản phẩm:

việc xác định điểm hòa vốn được thực hiện theo 4 bước:

- Bước 1: Xác định cơ cấu SP tiêu thụ theo sản lượng (doanh thu) từng loại SP

- Bước 2: Xác định Lợi nhuận góp bình quân đơn vị SP (Tỷ lệ lợi

nhuận góp bình quân đơn vị SP).

- Bước 3: Xác định Sản lượng (doanh thu) hòa vốn toàn doanh nghiệp. 18 Phân tích điểm hòa vốn

Trường hợp doanh nghiệp sản xuất nhiều loại sản phẩm:

- Bước 3: Xác định sản lượng (doanh thu) hòa vốn toàn DN Tổng CPCĐ Sản lượng = HV toàn DN

Lợi nhuận góp bình quân đơn vị SP Tổng CPCĐ Doanh thu = HV toàn DN

Tỷ lệ lợi nhuận góp bình quân đơn vị SP

- Bước 4: Xác định sản lượng (doanh thu) hòa vốn từng loại SP Sản lượng Sản lượng HV Cơ cấu SP tiêu thụ = x HV SP toàn DN theo sản lượng SP i i Doanh thu Doanh thu HV Cơ cấu SP tiêu thụ = x HV SP toàn DN theo doanh thu SP 19 i i Phân tích điểm hòa vốn

- Các chỉ tiêu an toàn: thể hiện mức độ an toàn của doanh nghiệp

kinh doanh của DN, được xác định bằng chênh lệch giữa kết quả thực tế và điểm hòa vốn. Sản lượng Sản lượng tiêu thụ Sản lượng hoà = - an toàn (dự toán) vốn Doanh thu Doanh thu tiêu thụ Doanh thu hoà = - an toàn (dự toán) vốn Sản lượng an toàn Tỷ lệ doanh = x 100 số an toàn

Sản lượng tiêu thụ (dự toán Doanh thu an toàn = x 100 20

Doanh thu tiêu thụ (dự toán)

Các chỉ tiêu dự đoán lợi nhuận

Các chỉ tiêu dự đoán lợi nhuận: là những chỉ tiêu DN phải đạt

được để bù đắp chi phí phát sinh ước tính và đạt lợi nhuận kế hoạch đề ra. Tổng CPCĐ + Lãi

Sản lượng tiêu thụ để KH trước thuế = đạt lãi kế hoạch

Lợi nhuận góp bình quân đvsp Tổng CPCĐ + Lãi Doanh thu tiêu thụ để KH trước thuế = đạt lãi kế hoạch

Tỷ lệ lợi nhuận góp bình quân đvsp Lãi KH sau thuế Lãi = KH trước thuế (1 ) KH (1-r) 21

Cơ cấu chi phí và đòn bẩy hoạt động

Cơ cấu chi phí: là khái niệm phản ánh quan hệ chi phí biến đổi

và chi phí cố định trong tổng chi phí ở một phạm vi hoạt động.

Xác định cơ cấu chi phí được thực hiện bằng nhiều cách: Cơ cấu Biến phí = CP Định phí Định phí = Biến phí Định phí = Tổng chi phí Biến phí = Tổ hi hí Tổng chi phí 22

Cơ cấu chi phí và đòn bẩy hoạt động

Cơ cấu chi phí: là khái niệm phản ánh quan hệ chi phí biến đổi

và chi phí cố định trong tổng chi phí ở một phạm vi hoạt động.

Xác định cơ cấu chi phí được thực hiện bằng nhiều cách: Cơ cấu Biến phí = CP Định phí Định phí = Biến phí Định phí = Tổng chi phí Biến phí = Tổ hi hí Tổng chi phí 23

Cơ cấu chi phí và đòn bẩy hoạt động Cơ cấu chi phí:

Xác định cơ cấu chi phí phù hợp cho DN phụ thuộc vào đặc

điểm kinh doanh và ngành nghề kinh doanh của DN. Ngoài ra còn phụ thuộc vào:

- Kế hoạch phát triển trước mắt và dài hạn của doanh nghiệp

- Tình hình biến động doanh số hàng năm

- Quan niệm về rủi ro của các nhà quản trị

Một công cụ giúp các nhà quản trị lựa chọn kết cấu chi phí thích

hợp đó là điểm không chênh lệch 24

Cơ cấu chi phí và đòn bẩy hoạt động Cơ cấu chi phí:

Một công cụ giúp các nhà quản trị lựa chọn kết cấu chi phí thích

hợp đó là điểm không chênh lệch:

Điểm không chênh lệch là điểm mà tại đó doanh thu bằng

nhau giữa hai phương án, chi phí và lợi nhuận như nhau. Nhưng

kết cấu chi phí khác nhau. 25

Cơ cấu chi phí và đòn bẩy hoạt động Cơ cấu chi phí:

Ví dụ: Công ty Tùy Ý và Tùy Thích có tình hình hoạt động trong quý như sau: (ĐVT: 1.000đ) Tùy Ý Tùy Thích Doanh thu tiêu thụ: 400.000 400.000 Chi phí khả biến 240.000 140.000 Chi phí bất biến 140.000 240.000 Yêu cầu:

1. Hãy xác định kết cấu chi phí của hai công ty và nhận xét.

2. Giả sử doanh số hai công ty cùng tăng 40%, kết cấu chi phí thích hợp thuộc về công ty nào?

3. Giả sử doanh số của hai công ty cùng giảm 10%, công ty nào có kết cấu chi phí tốt hơn? 26

Cơ cấu chi phí và đòn bẩy hoạt động

Báo cáo kết quả kinh doanh theo cách ứng xử của phí (ĐVT: 1.000đ) Chỉ tiêu Tùy Ý Tùy Thích 1. Doanh thu tiêu thụ 2. Chi phí khả biến 3. Lợi nhuận góp (1-2) 4. Chí phí cố định 5. Lợi nhuận thuần 5. Kết cấu chi phí (2/4) 2 7

Cơ cấu chi phí và đòn bẩy hoạt động

Đòn bẩy hoạt động (Operatingleverage):là chỉ tiêu đo lường

độ nhạy của lợi nhuận hoạt động thuần trước sự thay đổi của doanh số tiêu thụ.

Độ lớn đòn bẩy hoạt động phụ thuộc vào cơ cấu chi phí của doanh nghiệp.

- DN có tỷ trọng định phí cao thì độ lớn đòn bẩy hoạt

động doanh nghiệp càng lớn, rủi ro càng nhiều và ngược lại 28

Cơ cấu chi phí và đòn bẩy hoạt động

Đòn bẩy hoạt động (Operating leverage): Được xác định bằng các cách Độ lớn đòn bẩy

% thay đổi của lợi nhuận thuần (EBIT) = hoạt động

% thay đổi của sản lượng tiêu thụ Trong điều kiện

% thay đổi của lợi nhuận thuần (EBIT) giá bán không đổi

% thay đổi của doanh thu tiêu thụ Tổng lợi nhuận góp

Độ lớn đòn bẩy hoạt = động Tổng lợi nhuận thuần 29

Cơ cấu chi phí và đòn bẩy hoạt động Đòn bẩy hoạt động:

Ví dụ: Lấy lại ví dụ phần kết cấu chi phí: (đvt: 1.000đ) Tùy Ý Tùy Thích Doanh thu tiêu thụ: 400.000 400.000 Chi phí khả biến 240.000 140.000 Chi phí bất biến 140.000 240.000 Yêu cầu:

1. Hãy xác định đòn bẩy hoạt động của hai công ty và nhận xét.

2. Giả sử doanh số hai công ty cùng tăng 40%, lợi nhuận của hai công ty thay đổi như thế nào?

3. Giả sử doanh số của hai công ty cùng giảm 10%, lợi nhuận hai công ty là bao nhiêu? 30

Cơ cấu chi phí và đòn bẩy hoạt động

Báo cáo kết quả kinh doanh theo cách ứng xử của phí (ĐVT: 1.000đ) Chỉ tiêu Tùy Ý Tùy Thích 1. Doanh thu tiêu thụ 2. Chi phí khả biến 3. Lợi nhuận góp (1-2) 4. Chí phí cố định 5. Lợi nhuận thuần

5. Đòn bẩy hoạt động (3/5) 3 1

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CP cố định và doanh thu

Thay đổi CP biến đổi và doanh thu

Thay đổi CP cố định, giá bán và doanh số

Thay đổi CP khả biến, chi phí bất biến và doanh thu

Thay đổi cơ cấu sản phẩm tiêu thụ và doanh thu 32

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CP cố định và doanh thu

Các DN sau một thời gian hoạt động thường chọn hướng đầu tư

vào CPCĐ để nâng cao công suất, máy móc thiết bị, đầu tư thêm

dây chuyền sản xuất nhằm tăng sản lượng sản xuất và tiêu thụ

cũng như quy mô hoạt động. Hoặc có thể đầu tư vào quảng cáo

cho SP nhằm tăng doanh số tiêu thụ. Do vậy, DN phải phân tích

xem phương án mới đưa ra có khả thi hay không? VD: 33

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CP cố định và doanh thu

VD: Công ty Tùy Ý có kết quả tiêu thụ sản phẩm A trong năm báo cáo như sau:

Số lượng SP tiêu thụ: 400sp, giá bán đvsp 750.000đ, chi phí khả

biến đvsp 450.000. Định phí phát sinh trong năm 105.000.000đ.

Căn cứ vào kết quả nghiên cứu của phòng Marketing cho thấy

nhu cầu SP của DN còn rất nhiều, công ty dự kiến chi thêm cho

quảng cáo là 30.000.000đ, ước tính doanh số tăng 30%. Công ty

có nên thực hiện dự định này hay không? 34

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CP cố định và doanh thu

Báo cáo Kết quả kinh doanh theo cách ứng xử của phí (ĐVT: 1.000đ) Chỉ tiêu Hiện tại Phương Chênh lệch án 1 1sp Tỷ lệ (%) 400sp 1. Doanh thu tiêu thụ 2. Chi phí khả biến 3. Lợi nhuận góp (1-2) 3. Chí phí cố định 4. Lợi nhuận thuần 35

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CP khả biến và doanh thu

Các DN thường xuyên thay đổi chi phí khả biến đơn vị sản phẩm

nhằm đảm bảo chi phí phát sinh thấp nhất để mang lại lợi nhuận

lớn nhất. Bên cạnh đó, DN phải đảm bảo được chất lượng sản

phẩm, giữ uy tín của mình. Do vậy, DN phải phân tích xem

phương án mới đưa ra có khả thi hay không? VD: 36

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CP khả biến và doanh thu

VD: Vẫn theo VD trên phòng cung cấp vật tư cho biết năm tới sẽ

thu mua NVL của nhà cung cấp mới với giá thấp hơn, CPKB

đvsp giảm 75.000đ ảnh hưởng đến chất lượng sản phẩm. Phòng

tiêu thụ dự đoán với giá bán không đổi, số lượng sp tiêu thụ giảm

xuống còn 350sp. Hãy phân tích xem công ty có nên thực hiện phương án mới hay không? 37

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CP khả biến và doanh thu

Báo cáo Kết quả kinh doanh theo cách ứng xử của phí (ĐVT: 1.000đ) Chỉ tiêu Hiện tại Phương án 2 Chênh lệch 1sp Tỷ lệ 400sp 1sp Tỷ lệ 350sp 1. Doanh thu tiêu thụ 2. Chi phí khả biến 3. Lợi nhuận góp (1-2) 3. Chí phí cố định 4. Lợi nhuận thuần 38

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CPCĐ, giá bán và doanh số

Các DN khi tiêu thụ SP phải thông qua nhiều đơn vị trung gian ở

nhiều thị trường khác nhau. Việc xác định giá bán còn phụ thuộc

và SP đó được tiêu thụ ở thị trường nào và qua các kênh phân

phối nào. Do vậy, DN phải phân tích xem phương án mới đưa ra có khả thi hay không? VD: 39

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CPCĐ, giá bán và doanh số

VD: Vẫn theo VD trên, công ty dự kiến tăng doanh số của thị

trường tiêu thụ trong nước bằng cách giảm giá bán 60.000đ/1sp,

và tăng chi phí quảng cáo thêm 45.000.000đ. Dự tính số lượng

sản phẩm bán ra sẽ tăng 50%. Công ty có nên thực hiện phương án mới hay không? 40

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CPCĐ, giá bán và doanh số

Báo cáo Kết quả kinh doanh theo cách ứng xử của phí (ĐVT: 1.000đ) Chỉ tiêu Hiện tại Phương án 3 Chênh lệch 1sp Tỷ lệ 400sp 1sp Tỷ lệ 600sp 1. Doanh thu tiêu thụ 2. Chi phí khả biến 3. Lợi nhuận góp (1-2) 3. Chí phí cố định 4. Lợi nhuận thuần 41

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CPCĐ, CP biến đổi và doanh số

Các DN trong quá trình hoạt động thường có những quyết định

liên quan đến sự chuyển đổi các loại CP. Như thay thế hình thức

trả lương từ cố định sang lương SP hoặc đầu tư dây chuyền sản

xuất hiện đại tiên tiến sử dụng ít lao động trực tiếp. Sự thay đổi

của các loại CP trong DN có ảnh hưởng lớn đến kết quả sản xuất

và tiêu thụ. Do vậy, DN phải phân tích xem phương án mới đưa ra có khả thi hay không? VD: 42

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CPCĐ, CP bất biến và doanh số

VD: Tiếp theo VD trên, công ty dự kiến thay đổi hình thức trả

lương cho nhân viên bán hàng hiện nay là 18.000.000đ/tháng

bằng hoa hồng bán hàng là 45.000đ/1sp bán ra. Dự kiến sự thay

đổi này sẽ làm doanh số công ty tăng 15% hàng tháng. Công ty

có nên thực hiện dự định này hay không? 43

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Thay đổi CPCĐ, CP biến đổi và doanh số

Báo cáo Kết quả kinh doanh theo cách ứng xử của phí (ĐVT: 1.000đ) Chỉ tiêu Hiện tại Phương án 4 Chênh lệch 1sp Tỷ lệ 400sp 1sp Tỷ lệ 460sp 1. Doanh thu tiêu thụ 2. Chi phí khả biến 3. Lợi nhuận góp (1-2) 3. Chí phí cố định 4. Lợi nhuận thuần 44

Ứng dụng phân tích CVP để ra quyết định kinh doanh

Để xem xét và đưa ra quyết định lựa chọn một trong số các phương án đã

đưa ra. DN cần dựa vào những điều kiện và hiệu quả kinh doanh nhất định.

DN cần lập Bảng tổng hợp các phương án để so sánh. Phương án Doanh thu CPKB LN góp CPCĐ LN thuần CP/1đ LN 1. Hiện tại 2. Phương án 1 3. Phương án 2 4. Phương án 3 5. Phương án 4 45 TÓM TẮT

• Phân tích CVP là cơ sở để các nhà quản trị so sánh và lựa chọn các phương án

kinh doanh tối ưu để đạt được những mục tiêu đã xác định.

• Mối quan hệ CVP có thể được biểu hiện dưới nhiều chỉ tiêu khác nhau như lợi

nhuận góp, tỷ lệ lợi nhuận góp, cơ cấu tiêu thụ, cơ cấu chi phí...

• Điểm hòa vốn là mức độ hoạt động tối thiểu để doanh nghiệp bắt đầu lãi và nó

cũng là căn cứ để đo lường mức rủi ro trọng hoạt động kinh doanh.

• Để đạt được mục tiêu về doanh thu và lợi nhuận các nhà quản trị có thể vận

dụng lý thuyết về phân tích C-V-P trong việc thực hiện các quyết định kinh

doanh trong ngắn hạn như giảm giá; quảng cáo; khuyến mại.... 46