Slide bài giảng môn Tài chính tiền tệ nội dung chương 7: Tài chính công

Slide bài giảng môn Tài chính tiền tệ nội dung chương 7: Tài chính công của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (FIA1326) 15 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36477832 Chương 7 TÀI CHÍNH CÔNG Giảng viên TS. VŨ QUANG KẾT NỘI DUNG

1. Khái quát về tài chính công lOMoARcPSD| 36477832

2. Ngân sách nhà nước

3. Chính sách tài khóa

Giảng viên TS. VŨ QUANG KẾT

I. KHÁI QUÁT VỀ TÀI CHÍNH CÔNG

SỰ PHÁT TRIỂN CỦA TÀI CHÍNH CÔNG

Khi nhà nước ra ời, tài chính công bắt ầu hình thành. Tài chính công

phản ánh những hoạt ộng tài chính gắn liền với chủ thể nhà nước Tài

chính công cổ iển lOMoARcPSD| 36477832

- Hoạt ộng tài chính chỉ thực hiện chức năng cơ bản của nhà nước là thực

hiện các nhiệm vụ truyền thống như cảnh sát, tư pháp, quốc phòng và ngoại giao .

- Các hoạt ộng kinh tế hoàn toàn do khu vực tư nhân quyết ịnh, nhà nước

ứng ngoài các hoạt ộng kinh tế. Tài chính công hiện ại

Các hoạt ộng tài chính của nhà nước nhằm mục ích:

- Thực hiện chức năng cơ bản của nhà nước là thực hiện các nhiệm vụ

truyền thống như cảnh sát, tư pháp, quốc phòng và ngoại giao .

- Tham gia quản lý iền tiết nền KTbằng luật pháp và các công cụ kinh tế

Giảng viên TS. VŨ QUANG KẾT

I. KHÁI QUÁT VỀ TÀI CHÍNH CÔNG

KHÁI NIỆM TÀI CHÍNH CÔNG

Tài chính công là những hoạt ộng thu chi tiền tệ của nhà

nước nhằm thực hiện các chức năng, nhiệm vụ của nhà

nước trong việc cung cấp hàng hóa công cho xã hội. lOMoARcPSD| 36477832

Tài chính công là phư ng thức huy ộng, phân bổ và sử

dụng các nguồn lực tài chính do nhà nước tiến hành

trong quá trình tạo lập và sử dụng các quĩ công nhằm

thực hiện các chức năng của nhà nước trong việc cung

cấp hàng hóa công cộng cho xã hội (Giáo trình TC-TT

Học viện tài chính)

Giảng viên TS. VŨ QUANG KẾT

I. KHÁI QUÁT VỀ TÀI CHÍNH CÔNG

Đặc iểm của tài chính công

Sở hữu: Là loại hình tài chính thuộc sở hữu nhà nước, chứa ựng lợi ích

chung, lợi ích công cộng.

Chủ thể: Quyền quyết ịnh thu chi tài chính công do nhà nước (quốc hội)

ịnh oạt và áp ặt lên mọi công dân.

Mục ích: Phục vụ cho những hoạt ộng vì lợi ích cộng ồng, không vì mục tiêu lợi nhuận. lOMoARcPSD| 36477832

Phạm vi: Gắn với việc thực hiện các chức năng của nhà nước trong việc

cung cấp các hàng hóa công cộng mà mọi người dân có thể tiếp cận.

Nhà nước có thể cung cấp những loại hàng hóa công cho xã hội dưới hình

thức không bồi hoàn hoặc dưới dạng bồi hoàn không theo cơ chế giá thị

trường thông qua việc thu phí, lệ phí…

Nguyên tắc hoạt ộng: tôn trọng nguyên tắc công khai, minh bạch và có sự tham gia của công chúng.

Sự khác nhau giữa Tài chính công và tài chính nhà nước?

Giảng viên TS. VŨ QUANG KẾT

I. KHÁI QUÁT VỀ TÀI CHÍNH CÔNG

Vai trò của tài chính công

1. Đảm bảo duy trì hoạt ộng của bộ máy nhà nước và hệ thống chính trị

- Huy ộng và tập trung nguồn TC vào các quĩ công của NN

- Phân phối nguồn TC cho nhu cầu chi tiêu của Nhà nước, ảm

bảo thực hiện chức năng của NN lOMoARcPSD| 36477832

2. Thực hiện các mục tiêu kinh tế

- Thúc ẩy chuyển dịch cơ cấu kinh tế (theo ngành, theo lãnh thổ)

thông qua các chính sách huy ộng và sử dụng các quĩ công.

- Đầu tư xây dựng cơ sở hạ tầng, qua ó tạo ra nhiều cơ hội phát triển

- Sự ổn ịnh của TC công là iều kiện cơ bản ể kiềm chế lạm phát,

ổn ịnh kinh tế - xã h

Giảng viên TS. VŨ QUANG KẾT

I. KHÁI QUÁT VỀ TÀI CHÍNH CÔNG Vai

trò của tài chính công

3. Tái phân phối thu nhập, góp phần thực hiện công bằng xã hội.

- Điều tiết thu nhập trong xã hội thông qua công cụ thuế lOMoARcPSD| 36477832

- Đầu tư công thông qua chi an sinh xã hội, giải quyết việc

làm, xóa ói giảm nghèo, …góp phần thực hiện công bằng xã hội.

4. Hỗ trợ và khuyến khích Kinh tế vi mô phát triển

TC công tạo dựng c sở vật chất, c sở cho nền kinh tế, và tạo

lập một môi trường kinh tế ổn ịnh giúp cho các thành phần

kinh tế khác phát triển.

Giảng viên TS. VŨ QUANG KẾT

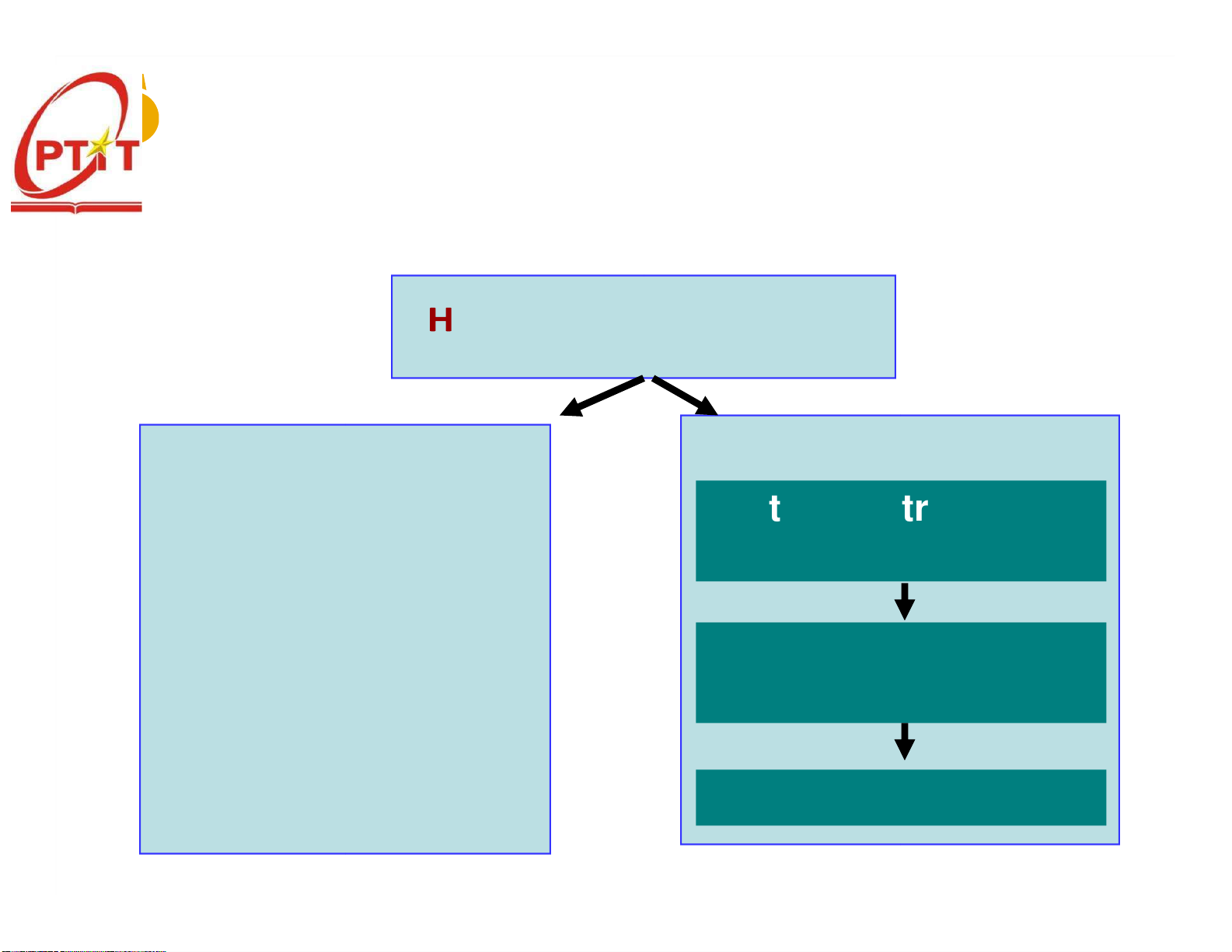

TỔNG QUAN VỀ NGÂN SÁCH NHÀ NƯỚC KHÁI NIỆM lOMoARcPSD| 36477832

Theo Luật ngân sách nhà nước:

“ NSNN là toàn bộ các khoản

thu chi của nhà nước trong dự

toán ã ược các cơ quan nhà

nước có thẩm quyền quyết ịnh

và ược thực hiện trong một

năm ể ảm bảo các chức năng và

nhiệm vụ của nhà nước”.

Giảng viên TS. VŨ QUANG KẾT

TỔNG QUAN VỀ NGÂN SÁCH NHÀ NƯỚC

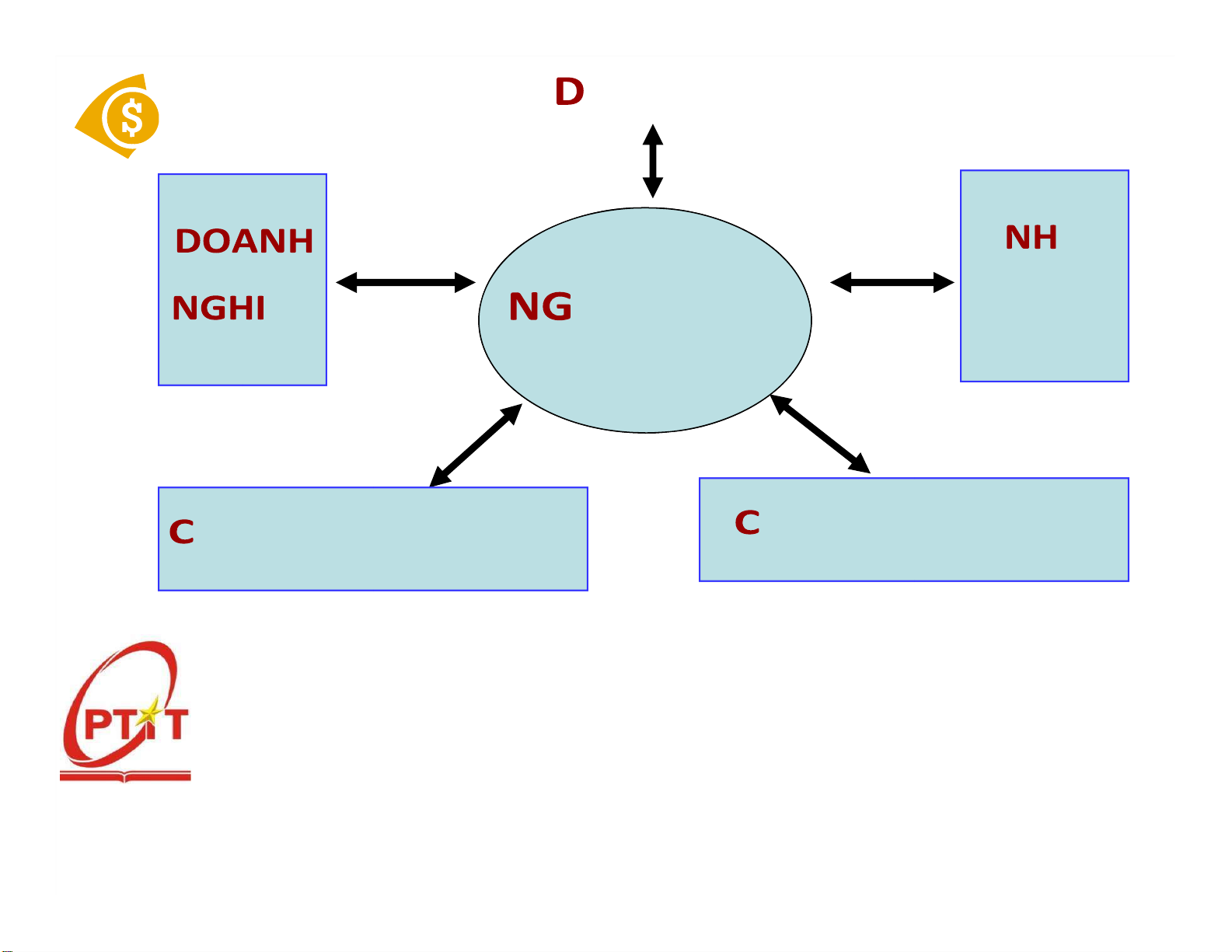

CÁC QUAN HỆ NGÂN SÁCH NHÀ NƯỚC lOMoARcPSD| 36477832 ÂN CƯ À NƯỚC Ệ P ÂN SÁCH KHÁC NHÀ NƯỚ C

ÁC TỔ CHỨC CT -XÃ ÁC QUĨ BHXH, QUĨ HỘI ĐẦU TƯ

Giảng viên TS. VŨ QUANG KẾT

TỔNG QUAN VỀ NGÂN SÁCH NHÀ NƯỚC

ĐẶC ĐIỂM CÁC QUAN HỆ NGÂN SÁCH NHÀ NƯỚC lOMoARcPSD| 36477832

- Việc tạo lập quĩ NSNN luôn gắn liền với quyền lực của nhà

nước và việc thực hiện các chức năng của Nhà nước,trên cơ sở luật ịnh

- NSNN gắn với sở hữu Nhà nước, mang lợi ích chung, lợi ích công cộng

- NSNN ược chia thành các quĩ nhỏ có mục ích riêng

- Hoạt ộng thu- chi chủ yếu theo nguyên tắc không hoàn trả trực tiếp

Giảng viên TS. VŨ QUANG KẾT lOMoARcPSD| 36477832

TỔNG QUAN VỀ NGÂN SÁCH NHÀ NƯỚC

HỆ THỐNG NGÂN SÁCH NHÀ NƯỚC

Ệ THỐNG NGÂN SÁCH NHÀ NƯỚC

NGÂN SÁCH ĐỊA PHƯƠNG

NS t ỉnh, TP trc thuc TW ự ộ NGÂN SÁCH TRUNG ƯƠNG

NS Huyện,TX, TP trực thuộc Tỉnh

NS xã, phường, thị trấn 11

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

TỔNG QUAN VỀ NGÂN SÁCH NHÀ NƯỚC

HỆ THỐNG NGÂN SÁCH NHÀ NƯỚC

• NSTW bao gồm một số ơn vị dự toán thuộc cấp

trung ương, (bộ, ngành, cơ quan TW).

• NSTW cung cấp nguồn tài chính cho các nhiệm vụ,

mục tiêu chung của cả nước trên tất cả các lĩnh vực:

Kinh tế, chính trị, VHXH, Quốc phòng, an ninh, ối 12

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

ngoại… và hỗ trợ chuyển giao nguồn tài chính cho NS tỉnh TP thộc TW

Giảng viên TS. VŨ QUANG KẾT

TỔNG QUAN VỀ NGÂN SÁCH NHÀ NƯỚC

HỆ THỐNG NGÂN SÁCH NHÀ NƯỚC

• NSĐP: các cấp NS của chính quyền ịa phương

phù hợp với ịa giới hành chính các cấp. Các cấp

NSĐP bao gồm một số ơn vị dự toán hợp thành

(trừ NS xã, phường, thị trấn). 13

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

• NSĐP cung cấp nguồn TC cho các nhiệm vụ của

chính quyền nhà nước ở ịa phương và hỗ trợ

chuyển giao nguồn TC cho cấp dưới

THU- CHI NGÂN SÁCH NHÀ NƯỚC THU NGÂN SÁCH NHÀ NƯỚC

Thu NSNN là việc Nhà nước dùng quyền lực của

mình ể tập trung một phần nguồn tài chính quốc

gia hình thành quĩ NSNN nhằm thoả mãn các nhu cầu của nhà nước.

Các nhân tố ảnh hưởng ến thu NSNN

GDP bình quân ầu người 14

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

Tỷ suất doanh lợi trong nền kinh tế

Tiềm năng ất nước về tài nguyên thiên nhiên Tổ chức bộ máy thu nộp.

Giảng viên TS. VŨ QUANG KẾT

Thu – chi Ngân sách nhà nước

NỘI DUNG THU NGÂN SÁCH NHÀ NƯỚC Thuế

• “Thuế là nguồn thu của ngân sách Nhà nước dựa

trên cơ sở ộng viên bắt buộc một phần thu nhập

của các cá nhân và tổ chức xã hội” 15

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

• Đặc iểm của thuế:

– Là một khoản ộng viên bắt buộc

– Thuế chỉ ánh trên một phần thu nhập 16

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

THU – CHI NGÂN SÁCH NHÀ NƯỚC

NỘI DUNG THU NGÂN SÁCH NHÀ NƯỚC

Phí (thuộc ngân sách Nhà nước)

• “Là khoản thu của ngân sách Nhà nước nhằm bù ắp

một phần chi phí của các cơ quan sự nghiệp công cộng” • Đặc iểm:

– Không phải mọi loại phí ều là khoản thu của ngân sách Nhà nước

– Phí thu về không bù ắp toàn bộ chi phí ã bỏ ra

– Do cơ quan sự nghiệp thu lOMoARcPSD| 36477832

THU – CHI NGÂN SÁCH NHÀ NƯỚC

NỘI DUNG THU NGÂN SÁCH NHÀ NƯỚC Lệ Phí

• “Là khoản thu của ngân sách Nhà nước nhằm bù ắp

chi phí mà các cơ quan thực hiện công tác quản lý Nhà nước ã bỏ ra” • Đặc iểm:

– Mọi khoản lệ phí ều là khoản thu của NSNN

– Lệ phí bù ắp toàn bộ, ôi khi còn lớn hơn cả chi phí ã bỏ

ra, khi ó ược gọi là thuế

– Do các cơ quan quản lý Nhà nước thu lOMoARcPSD| 36477832

THU – CHI NGÂN SÁCH NHÀ NƯỚC

NỘI DUNG THU NGÂN SÁCH NHÀ NƯỚC

Các nguồn thu khác

• Thu từ hoạt ộng kinh tế của Nhà nước

• Thu từ nhận viện trợ

• Thu từ óng góp của các tổ chức và cá nhân

• Thu từ hoạt ộng sự nghiệp... lOMoARcPSD| 36477832

THU – CHI NGÂN SÁCH NHÀ NƯỚC

MỘT VÀI SỐ LIỆU VỀ THU NGÂN SÁCH NHÀ NƯỚC KH KH 2019 2020 Chỉ tiêu (Tỉ VND) (Tỉ VND)

TỔNG THU CÂN ĐỐI NGÂN A

1.411.300 1.512.300 SÁCH NN 1 Thu nội ịa 1.173.500 1.264.100 2 Thu từ dầu thô 44.600 35.200

Thu cân ối từ hoạt ộng xuất nhập 3 189.200 208.000 khẩu 4 Thu viện trợ 4.000 5,000

Nguồn: Bộ Tài chính, www.mof.gov.vn lOMoARcPSD| 36477832

THU – CHI NGÂN SÁCH NHÀ NƯỚC

CHI NGÂN SÁCH NHÀ NƯỚC

Chi NSNN là việc phân phối và sử dụng quĩ NSNN

nhằm ảm bảo thực hiện các chức năng của nhà

nước theo những nguyên tắc nhất ịnh

Các nhân tố ảnh hưởng ến chi NSNN

Sự phát triển của lực lượng sản xuất

Khả năng tích luỹ của nền kinh tế

Mô hình tổ chức bộ máy nhà nước và nhiệm vụ kinh tế

xã hội trong từng thời kỳ

Các nhân tố khác (biến ộng kinh tế, chính trị, giá cả… lOMoARcPSD| 36477832 THU – CHI NGÂN SÁCH NHÀ NƯỚC

CHI NGÂN SÁCH NHÀ NƯỚC Nội dung chi NSNN

- Chi thường xuyên nhằm duy trì hoạt ộng của

nhà nước gằn liền với:

+ chi quản lý nhà nước, + chi sự nghiệp

+ Chi quốc phòng, an ninh và trận tự an toàn xã hội

+ chi thường xuyên khác. lOMoARcPSD| 36477832 - Chi ầu tư phát triển - Chi trả nợ

THU – CHI NGÂN SÁCH NHÀ NƯỚC

MỘT VÀI SỐ LIỆU VỀ CHI NGÂN SÁCH NHÀ NƯỚC Chỉ tiêu KH 2019 KH2020

(Tỉ VND) (Tỉ VND)

TỔNG CHI CÂN ĐỐI NGÂN SÁCH NHÀ C NƯỚC

1.633.300 1.747.100 1 Chi ầu tư phát triển 429.300 470.600 2 Chi trả nợ lãi 124.884 118.192 3 Chi viện trợ 1.300 1.600 4 Chi thường xuyên 999.466 1.056.485

5 Chi cải cách tiền lương, tinh giản biên chế 43.350 61.523 lOMoARcPSD| 36477832

6 Chi bổ sung quỹ dự trữ tài chính 100 100

7 Dự phòng ngân sách nhà nước 33.800 37.400

Nguồn: Bộ Tài chính, www.mof.gov.vn

THU – CHI NGÂN SÁCH NHÀ NƯỚC

CÂN ĐỐI NGÂN SÁCH NHÀ NƯỚC

Nguyên tắc cân ối ngân sách nhà nước

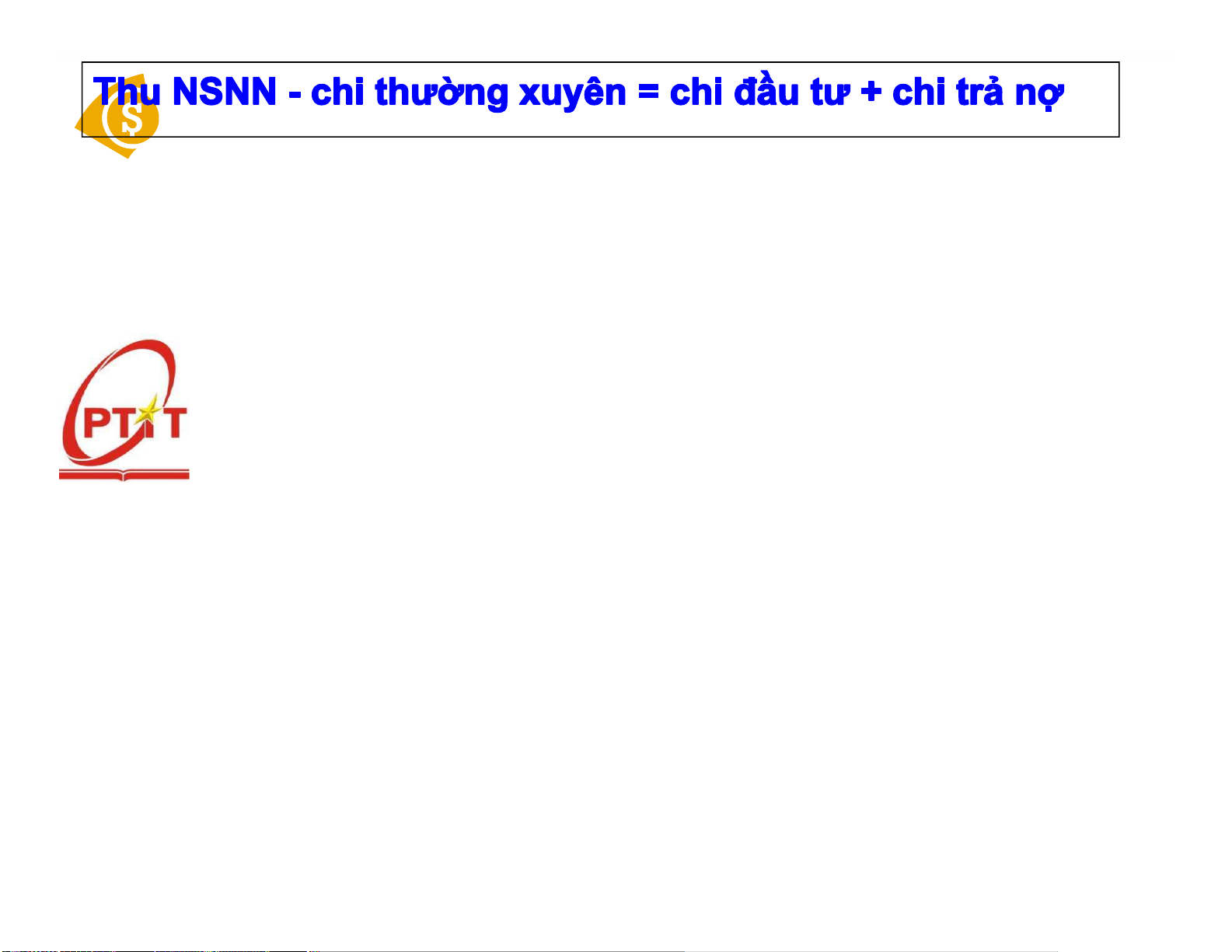

Nguyên tắc 1:

Thu NSNN (không gồm vay nợ) - Chi ngân sách thường xuyên > 0

Nguyên tắc 2: lOMoARcPSD| 36477832

Với nguyên tắc này thu ngân sách nhà nước trước hết phải ảm

bảo cho nhu cầu chi thường xuyên và còn ể chi ầu tư phát triển và trả nợ.

THU – CHI NGÂN SÁCH NHÀ NƯỚC

CÂN ĐỐI NGÂN SÁCH NHÀ NƯỚC

Nguyên tắc cân ối ngân sách nhà nước tại VN

(1) Các khoản thu từ thuế, phí, lệ phí và các khoản thu khác

theo quy ịnh của pháp luật ược tổng hợp ầy ủ vào cân ối ngân

sách nhà nước, theo nguyên tắc không gắn với nhiệm vụ chi cụ

thể. Trường hợp có khoản thu cần gắn với nhiệm vụ chi cụ thể lOMoARcPSD| 36477832

theo quy ịnh của pháp luật thì ược bố trí tương ứng từ các

khoản thu này trong dự toán chi ngân sách ể thực hiện. Việc ban

hành chính sách thu ngân sách phải bảo ảm nguyên tắc cân ối

ngân sách trong trung hạn, dài hạn và thực hiện các cam kết về hội nhập quốc tế.

THU – CHI NGÂN SÁCH NHÀ NƯỚC

CÂN ĐỐI NGÂN SÁCH NHÀ NƯỚC

Nguyên tắc cân ối ngân sách nhà nước tại VN

(2) Ngân sách nhà nước ược cân ối theo nguyên tắc tổng số thu

từ thuế, phí, lệ phí phải lớn hơn tổng số chi thường xuyên và

góp phần tích lũy ngày càng cao ể chi ầu tư phát triển; trường

hợp còn bội chi thì số bội chi phải nhỏ hơn số chi ầu tư phát

triển, tiến tới cân bằng thu, chi ngân sách; trường hợp ặc biệt lOMoARcPSD| 36477832

Chính phủ trình Quốc hội xem xét, quyết ịnh. Trường hợp bội

thu ngân sách thì ược sử dụng ể trả nợ gốc và lãi các khoản vay

của ngân sách nhà nước.

CÂN ĐỐI NGÂN SÁCH NHÀ NƯỚC

Bội chi ngân sách

Nếu tổng thu NSNN > tổng chi NSNN => bội thu NSNN

Nếu tổng thu NSNN = tổng chi NSNN => ngân sách

cân bằng Nếu tổng thu NSNN < tổng chi NSNN => bội chi NSNN

Bội chi ngân sách ngân sách Việt Nam Chỉ tiêu KH 2019 KH2020 lOMoARcPSD| 36477832 C

BỘI CHI NSNN (tỷ VND) 222.000 234.800

1 (Tỷ lệ bội chi so GDP) 3,6% 3,44%

2 Bội chi ngân sách trung ương 209.500 217.800

3 Bội chi ngân sách ịa phương 12.500 17.000

THU – CHI NGÂN SÁCH NHÀ NƯỚC

Nguyên nhân và biện pháp khắc phục Bội chi NSNN Nguyên nhân

Nhóm nguyên nhân mang tính khách quan do diễn biến của chu kỳ kinh doanh, do tác

ộng của iều kiện tự nhiên, của các yếu tố bất khả kháng, lOMoARcPSD| 36477832

Nhóm nguyên nhân mang tính chủ quan thuộc về quá trình quản lý

và iều hành của nhà nước.

Biện pháp chủ yếu để khống chế bội chi ngân sách gồm (1) Tăng thu, giảm chi,

(2) Vay trong và ngoài nước ể bù ắp bội chi (3) Phát hành tiền giấy ể bù ắp bội chi

THU – CHI NGÂN SÁCH NHÀ NƯỚC

Biện pháp khắc phục Bội chi NSNN tại Việt Nam

Bội chi ngân sách trung ương

Vay trong nước từ phát hành trái phiếu chính phủ, công trái xây

dựng Tổ quốc và các khoản vay trong nước khác…. lOMoARcPSD| 36477832

Vay ngoài nước từ các khoản vay của Chính phủ các nước, các tổ

chức quốc tế và phát hành trái phiếu chính phủ ra thị trường quốc tế Bội chi ngân sách ịa phương

Bội chi ngân sách ịa phương chỉ ược sử dụng ể ầu tư các dự án

thuộc kế hoạch ầu tư công trung hạn ã ược Hội ồng nhân dân cấp tỉnh quyết ịnh;

Bùắp bằng các nguồn vay trong nước từ phát hành trái phiếu

chính quyền ịa phương, vay lại từ nguồn Chính phủ vay về cho

vay lại và các khoản vay trong nước khác theo quy ịnh của pháp luật;. lOMoARcPSD| 36477832

CHÍNH SÁCH TÀI KHÓA

Khái niệm chính sách tài khóa

Chính sách tài khóa (fiscal policy) có thể hiểu một cách

chung nhất là chính sách kinh tế vĩ mô trong ó chính phủ sử

dụng hệ thống thuế khóa và chi tiêu công tác ộng vào tổng

cầu thông qua ó ạt ược các mục

tiêu của nền kinh tế vĩ mô.

Mục tiêu của chính sách tài khóa

- Tăng cường tiềm lực tài chính cho ất nước

- Kiểm soát lạm phát

- Tạo công ăn việc làm lOMoARcPSD| 36477832

CÁC LOẠI CHÍNH SÁCH TÀI KHÓA

Chính sách tài khóa trung lập là chính sách cân bằng ngân

sách, tức chi tiêu của chính phủ hoàn toàn ược tài trợ từ

nguồn thu của chính phủ và nhìn chung là có tác ộng trung

tính lên mức ộ của các hoạt ộng kinh tế.

Chính sách tài khóa mở rộng: Khi nền kinh tế phải ối phó

với suy thoái do tổng cầu quá thấp, công ăn việc làm ít

chính phủ có thể kích thích tổng cầu thông qua chính sách

tài khoá mở rộng bằng cách giảm thuế hay tăng chi tiêu của

chính phủ hay vừa tăng chi tiêu vừa giảm thuế ể gia tăng

tổng cầu, từ ó làm sản lượng tăng theo. lOMoARcPSD| 36477832

Chính sách tài khóa thắt chặt là chính sách giảm bớt chi

tiêu hoặc tăng nguồn thu của chính phủ. Chính sách này

thường ược áp dụng trong trường hợp nền kinh tế ang tăng

trưởng nóng, lạm phát tăng cao

CÁC LOẠI CHÍNH SÁCH TÀI KHÓA

Chính sách bình ổn tự ộng ược thực hiện

thông qua vệc thiết lập cơ chế tự ổn ÿịnh. Cơ chế

tự ổn ịnh ề cập ến những thay ổi trong ngân sách chính phủ có tác

dụng kích thích tổng cầu khi nền kinh tế lâm vào

suy thoái và cắt giảm tổng cầu khi nền kinh tế lOMoARcPSD| 36477832

phát triển quá nóng mà không cần bất kỳ sự iều

chỉnh nào của các nhà hoạch ịnh chính sách.

CÁC LOẠI CHÍNH SÁCH TÀI KHÓA

Chính sách tài khóa nghịch chu kỳ (counter-cyclical

fiscal policy): khi nền kinh tế suy thoái thì chính phủ sẽ

thực thi chính sách tài khóa mở rộng và ngược lại khi nền lOMoARcPSD| 36477832

kinh tế tăng trưởng thì chính phủ sẽ thực hiện chính sách tài khóa thu hẹp.

Chính sách tài khóa thuận chu kỳ (pro-cyclical fiscal

policy), tức là khi nền kinh tế suy thoái thì thu hẹp tài khóa,

còn khi nền kinh tế tăng trưởng nóng thì mở rộng tài khóa.

Nhiều nghiên cứu cho thấy rằng, ở các nước phát triển

thường chính sách tài khóa có tính nghịch chu kỳ, ngược lại

ở các nước ang phát triển thì chính sách tài khóa lại thường có tính thuận chu kỳ).

Tài liệu liên quan:

-

Đề cương câu hỏi tự luận môn Tài chính tiền tệ có lời giải chi tiết | Học viện Công nghệ Bưu chính Viễn thông

1.1 K 525 -

Bài báo cáo môn Tài chính tiền tệ chủ đề "Nghiệp vụ cơ bản của NHTM HSBC"

426 213 -

Bài tiểu luận môn Tài chính tiền tệ đề tài "Sử dụng chính sách tiền tệ nhằm kiểm soát lạm phát"

527 264 -

Bài tiểu luận môn Tài chính tiền tệ đề tài "Thực trạng nợ xấu của các ngân hàng và giải pháp giải quyết"

441 221 -

Bài tập nhóm môn Tài chính tiền tệ đề tài "Phân tích các nghiệp vụ ngân hàng thương mại Agribank"

368 184