Tài liệu báo cáo cuối kỳ môn Công nghệ thông tin | Đại học Hoa Sen

Tài liệu báo cáo cuối kỳ môn Công nghệ thông tin | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Công nghệ thông tin (asf-1243) 109 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC & ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA KINH TẾ - QUẢN TRỊ

-------------------------- BÁO CÁO CUỐI KỲ Môn học

: Nguyên lý kế toán Lớp MH :

Sinh viên thực hiện : Nhóm 2

Giảng viên hướng dẫn

: Lê Thị Bích Thảo

Thành phố Hồ Chí Minh, tháng 08 năm 2023

THÀNH VIÊN THỰC HIỆN

BẢNG PHÂN CHIA CÔNG VIỆC Thành viên Công việc Tỉ lệ đóng góp Nguyễn Trần Thu Hà Phần III 100% Lương Hồng Minh Phần II 100% Phạm Hữu Hoàng Phần III 100% Trần Đăng Khôi Phần I 100% Bùi Yến Nhi Phần I 100% Đỗ Duy Tân Phần IV + chỉnh 100% Word MỤC LỤC

THÀNH VIÊN THỰC HIỆN..........................................................................................2

BẢNG PHÂN CHIA CÔNG VIỆC.................................................................................3

MỤC LỤC........................................................................................................................4

LỜI CẢM ƠN...................................................................................................................5

LỜI CAM KẾT................................................................................................................7 I.

TÌNH HUỐNG.........................................................................................................8 II.

TÍNH GIÁ HÀNG TỒN KHO..............................................................................12

III. BÀI TẬP CHU TRÌNH KẾ TOÁN.......................................................................13

IV. KẾT QUẢ HỌC TẬP............................................................................................21 LỜI CẢM ƠN

Lời đầu tiên nhóm 2 chúng em xin được gửi lời cảm ơn đến trường Đại học Hoa

Sen, phòng đào tạo, khoa Tài chính – ngân hàng đã tạo điều kiện cho nhóm chúng

em có cơ hội để tìm hiểu về môn Nguyên lí kế toán này, thật sự rất mới mẻ và nhiều kiến thức.

Tiếp đến là cảm ơn giảng viên Lê Thị Bích Thảo – giảng viên trực tiếp của môn

học này, đã có những bài giảng và kiến thức bổ ích cho môn học Nguyên lí kế toán

để chúng em có thể hoàn thành môn học này một cách tốt nhất.

Cuối cùng, đây là bài báo cáo của chúng em về môn Nguyên lý kế toán, có thể

còn mắc một số sai sót. Chúng em rất trân trọng nếu Cô có thể cho ý kiến và đánh giá

về bài báo cáo của chúng em, giúp chúng em hoàn thiện hơn cho các bài báo cáo trong tương lai. Cảm ơn thầy cô ! . LỜI CAM KẾT

Nhóm chúng em cam đoan rằng bài báo cáo này là do chính những thành viên

trong nhóm học tập, nghiên cứu và viết nên. Nhóm cam đoan về vấn đề bản quyền và

tôn trọng quyền sở hữu trí tuệ. Nhóm sẽ tuân thủ và thực hiện tốt nhưng quy định nhà

trường và giảng viên đưa ra, nếu có gian lận nhóm em cam đoan sẽ chịu trách nhiêm. Ngày 25 tháng 08 năm 2023

(Họ tên và chữ ký của sinh viên) I. TÌNH HUỐNG 1. Tình huống 1

Kathy and James Mohr, mở công ty the Chip-Shot Driving Range vào

ngày 01/3/20X3. Họ đầu tư $25,000 tiền vào công ty và nhận về cổ

phiếu phổ thông. Chi tiền để xây dựng lán Caddy trị giá $8,000 và

trả tiền mua bóng goft $800. Công ty thuê 5 mẩu đất với giá $1,000

mỗi tháng và đã trả tiền thuê tháng đầu tiên. Trong tháng đầu tiên,

tổng chi phí quảng cáo $750, trong đó $150 đến ngày 31/3 vẫn chưa

thanh toán; trả cho đội nhặt bóng golf $1,340. Tất cả doanh thu từ

khách hàng được gửi vào ngân hàng. Ngày 15/3, Kathy and James

nhận chia cổ tức $1,000. Nhận 1 hóa đơn tiện ích $100 nhưng đến

ngày 31/3 chưa thanh toán. Vào ngày 31/3, số dư tài khoản tiền

trong ngân hàng của công ty là $18,900. Đầu tư ban đầu:

Đầu tư vào công ty: $25,000 Chi phí: Xây dựng cán Caddy: $8,000 Mua bóng golf: $800 Tiền thuê đất: $1,000

Quảng cáo: $750 (thanh toán trước 600 còn 150 chưa thanh toán) Đội nhặt bóng: $1,340

Hóa đơn tiện ích chưa thanh toán: $100 Thu nhập khác: Cổ tức: $1,000

Số dư tài khoản ngân hàng: $18,900

Tổng chi phí: 8,000+800+1,000+750+1,340+100= $11,990

Tổng doanh thu: $18,900

Thu nhập thuần: tổng doanh thu – tổng chi phí= 18,900 - 11,990= $6,910

=> Từ đó ta thấy doanh thu và thu nhập thuần của công ty the Chip-Shot Driving Range lần lượt là: và $18,900 $6,910 2. Tình huống 2 1.

Depreciation is a process of asset valuation, not cost allocation. Khấu hao là quá

trình định giá tài sản, không phân bổ chi phí. (Sai)

Giải thích: Khấu hao được sử dụng nhằm mục đích phân bố nguyên giá của một tài

sản có định như thiết bị, tòa nhà. Mặc dù thấu hao ảnh hưởng đến việc định giá một tài

sản nhưng mục đích chính của nó là phân bổ chi phí ban đầu của tài sản như một

khoản chi phí theo thời gian nhằm phù hợp với chi phí với doanh thu được tạo ra do

việc sử dụng tài sản đó

Sửa: Khấu hao là quán trình phân bổ chi phí 2.

Depreciation provides for the proper matching of expenses with revenues. Khấu

hao phản ánh sự tuân thủ nguyên tắc phù hợp giữa doanh thu và chi phí. (Đúng) 3.

The book value (carrying amount) of a plant asset should approximate its fair

value. Giá trị sổ sách (giá trị còn lại) của tài sản phải xấp xỉ với giá trị hợp lý của nó. (Sai)

Giải thích: Giá trị sổ sách đề cập đến giá trị tài sản được ghi trên bảng cân đối kế toán

của công ty được tính thông qua cách trừ đi khấu hao khỏi giá gốc của tài sản còn giá

trị hợp lí là giá nhận được khi bán một tài sản hoặc được trả để chuyển nhượng mộ

khoảng nợ trong một giao dịch. Mà giá trị sổ sách của tài sản nhà máy thường dựa trên

giá gốc và khấu hao đồng thời không phải lúc nào cũng có thể xấp xỉ giá trị hợp lý hiện tại của chúng ta

Sửa: Giá trị sổ sách ( giá trị còn lại) của tài sản không phải lúc nào cũng có thể xấp xỉ

với giá trị hợp lí của nó 4.

Depreciation applies to three classes of plant assets: land, buildings, and

equipment. Khấu hao chỉ được tính cho 3 loại tài sản: đất đai, tòa nhà và thiết bị. (Sai)

Giải thích: Khấu hao thường không áp dụng đối với đất bởi vì đất đai có thời gian sử

dụng vô thời hạn và thường sẽ không bị mất giá trị theo thời gian. Khấu hao thường

chỉ áp dụng cho nhà cửa và thiết bị vì những thứ này có thời hạn sử dụng hạn chế và

đồng thời giá trị sử dụng sẽ bị giảm dần theo thời gian

Sửa: Khấu hao được tính cho 2 loại tài sản đó là tòa nhà và thiết bị 5.

Depreciation does not apply to a building because its usefulness and revenue-

producing ability generally remain intact over time. Khấu hao không tính cho tòa

nhà vì tính hữu ích và khả năng tạo ra doanh thu của nó không thay đổi theo thời gian. (Sai)

Giải thích: Khấu hao hoàn toàn có thể áp dụng cho các tòa nhà, bởi vì tòa nhà có thể

bị hao mòn và lỗi thời theo thời gian đồng thời giá trị và tính hữu dụng sẽ bị giảm theo

thời gian. Mặc dù tòa nhà có thời gian sử dụng lâu nhưng chúng sẽ bị giảm giá trị đi vì

bị tác động bởi những yếu tố như chi phí bảo trì và cải tạo, công nghệ, thời gian, và

những hao mòn vật lý chính vì vậy cho nên những yếu tố trên góp phần khiến cho tòa

nhà bị giảm đi giá trị từ đó ta có thể kết luận tòa nhà được xem là khấu hao

Sửa: Khấu hao được tính cho tòa nhà vì theo thời gian giá trị và tính hữu dụng của tòa nhà sẽ bị giảm 6.

The revenue-producing ability of a depreciable asset will decline due to wear and

tear and obsolescence. Khả năng tạo ra doanh thu của một tài sản khấu hao sẽ

giảm do hao mòn và lỗi thời. (Đúng) 7.

Recognizing depreciation on an asset results in an accumulation of cash for replacement

of the asset. Ghi nhận khấu hao tài sản là kết quả của việc tích lũy tiền để thay thế tài sản. (Sai)

Giải thích: Bởi vì khấu hao tài sản là sự hao hụt về giá trị trong quá trình sử dụng theo

thời gian. Tích lũy tiền mặt là sự tích góp tiền theo thời gian để sử dụng cho việc đầu

từ hoặc dùng cho các khoản dự phòng. Cho nên 2 việc này không liên quan đến nhau.

Sửa: Ghi nhận khấu hao tài sản không phải là kết quả của việc tích lũy tiền để thay thế tài sản. 8.

The balance in accumulated depreciation represents the total cost of the asset that has been

charged to expense. Số dư của hao mòn lũy kế phản ánh tổng giá trị của tài sản

đã được tính vào chi phí. (Đúng) 9.

Depreciation expense and accumulated depreciation are reported on the income

statement. Chi phí khấu hao và hao mòn lũy kế được trình bày lên báo cáo thu nhập. (Sai)

Giải thích: Chi phí khấu hao và hao mòn lũy kế sẽ không được ghi vào báo cáo thu

nhập bởi vì chúng sẽ ảnh hưởng đến chi phí tổng cộng và lợi nhuận trước thuế.

Sửa: Chi phí khấu hao và hao mòn lũy kế không thể trình bày lên báo cáo thu nhập

10. Four factors affect the computation of depreciation: cost, useful life, salvage value,

and residual value. Bốn nhân tố ảnh hưởng đến tính khấu hao: nguyên giá , thời

gian sử dụng hữu ích, giá trị thanh lý và giá trị thu hồi. ( Sai )

Giải thích: Giá trị thanh lý và giá trị thu hồi trên nguyên lý là giống nhau nếu xét trên

phương diện tính toán khấu hao, chúng đều mang nghĩa là lấy lại một vật gì đó hay

một cái gì đó. Trên thực tế chỉ có 3 nhân tố ảnh hưởng đến tính toán khấu hao.

Sửa: Ba nhân tố ảnh hưởng đến tính khấu hao: nguyên tố, thời gian sử dụng hữu

ích và giá trị thanh lý/giá trị thu hồi.

II. TÍNH GIÁ HÀNG TỒN KHO

1. Bán đơn hàng trị giá $35.000 cho công ty Santoro - Giao theo FOB vào 28/12

- Đã gởi đi nhưng chưa đến nơi khách hàng yêu cầu

- Không ghi vào kiểm đếm (không có trong hàng tồn kho vì đã xuất gửi khách hàng)

- Đã bán cho Santoro -> thuộc quyền sở hữu của Santoro

2. Vẫn còn đang trên đường vận chuyển tại ngày cuối năm -> chưa đến nơi

- Không cộng vào hàng tồn kho

3. Đã nhận lô hàng trị giá $22.000 vào ngày 2/1 (đã được vận chuyển theo điều khoản FOB vào 26/12)

- Đơn hàng thuộc quyền sở hữu của Fodrigo

- Cộng vào hàng tồn kho $22.000

4. Đã bán cho Naomi lô hàng giá trị vốn $35.000 (điều khoản giao hàng FOB 30/12)

- Chưa đến nơi gửi khách hàng yêu cầu (Hàng hoá nhận được vào 8/1)

- Hàng hoá đang trên đường gửi nên chưa ghi nhận doanh thu và chưa giảm số lượng

- Cộng $35.000 vào giá trị hàng tồn kho

5. Rodrigo nhận lô hàng $44.000 vào ngày 2/1

- Lô hàng này đã nằm trong hàng tồn kho ngày cuối năm là: $297.000

- Đã có sẵn trong hàng tồn ngày 31/12 nên phải trừ $44.000

*Hàng tồn kho đúng: $297.000 + $22.000 + $35.000 - $44.000= $310.000 III.

BÀI TẬP CHU TRÌNH KẾ TOÁN a. • Phương trình kế toán

Assets = liabilities + Owner’s equity

• Phương trình tính các khoản (vay) phải trả (X)

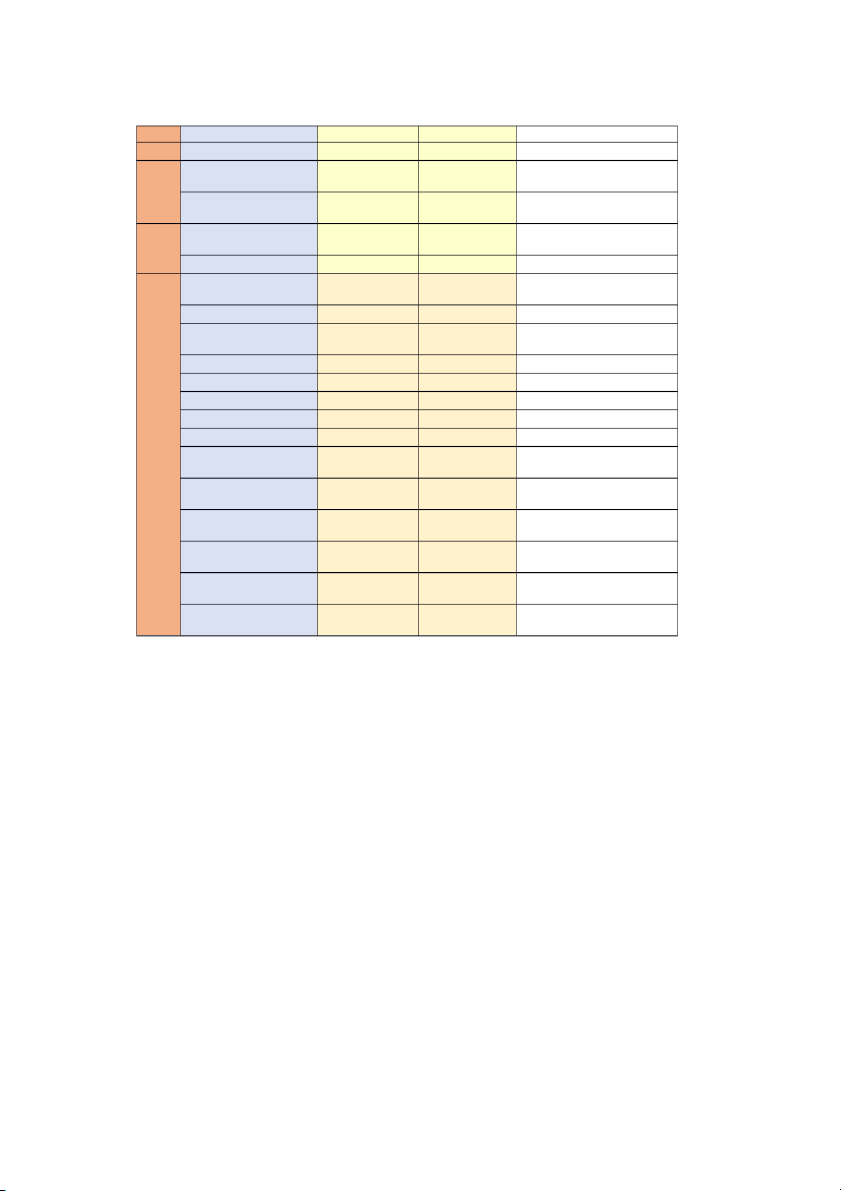

(X) = Assets – Liabilities – Owner’s equity Ta có: Assets: Cash 12,828,708,413 Supplies 345,723,100 Equipment 4,894,263,600 Account Receivable 697,975,441 Mer inventories 800,000,000

Acc deperciation (843,959,400) Total Assets $18,722,711,154 Liabilities: Salaries payable 112,417,234 Acc Payable 675,300,000 Total liabilities $787,717,234 Owner’s equity: Retained Earning’s 340,160,215

Owner’s capital 10,000,000,000 Total OE $10,340,160,215

(X) = Assets – Liabilities – Owner’s equity

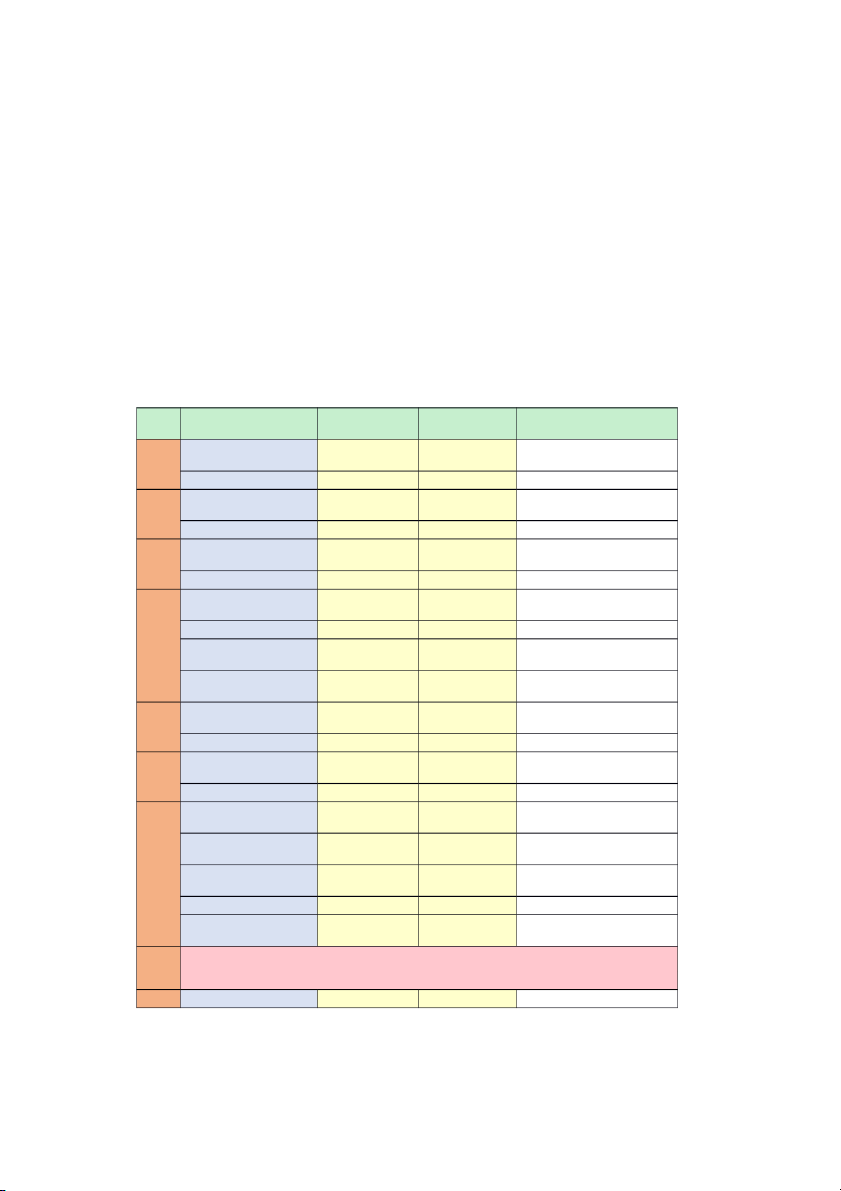

= 18,722,711,154 - 787,717,234 - 10,340,160,215 = 7,594,833,705 b. GENERAL JOURNAL DAT ACCOUNT TITLES DEBIT CREDIT NOTES E 50,000, 2- Equipment 000 Jan Notes Payable 50,000,000 25,100, 5- Supplies 000 Jan Cash 25,100,000 Merchandise 483,000, 9- (6000*80,500) Inventories 000 Jan Accounts Payable 483,000,000 2,250,000 Accounts Receivable (15,000*150,000) ,000 Sales Revenue 2,250,000,000 10- Jan 1,202,500 (10,000*80,000) + Cost of Goods Sold ,000 (5,000*80,500) Merchandise 1,202,500,000 Inventories Merchandise 729,000, 15- (9,000*81,000) Inventories 000 Jan Accounts Payable 729,000,000 27,315, 20- Utilities Expense 000 Jan Cash 27,315,000 315,000, Cash (1,050,000,000*30%) 000 735,000, Accounts Receivable (1,050,000,000*70%) 000 26- 566,500, (1,000*80,500) + Jan Cost of Goods Sold 000 (6,000*81,000) Revenue 1,050,000,000 (7,000*150,000) Merchandise 566,500,000 Inventories 28- NO ENTRY Jan 31- Salary Expense 115,483, Jan 000 Salaries Payables 115,483,000 120,000, 31- Depreciation Expense 000 Jan Accumulated 120,000,000 Depreciation 10,000, 31- Advertising Expense 000 Jan Cash 10,000,000 3,300,000 Revenue ,000 Income sumary 3,300,000,000 2,041,798 Income sumary ,000 Cost of Goods Sold 1,769,000,000 Advertising Expense 10,000,000 Depreciation Expense 120,000,000 Salary Expense 115,483,000 Utilities Expense 27,315,000 31- Coporate Income Tax 251,640, Jan charge 400 251,640 Coporate Income Tax ,400 251,640, Income sumary 400 Coporate Income Tax 251,640 charge ,400 1,006,561 Income sumary ,600 1,006,561 Retained earning ,600

Total Revenues: 2,250,000,000 + 1,050,000,000 = 3,300,000,000

Total Expenses: 27,315,000 + 115,483,000 + 120,000,000 + 10,000,000 = 272,798,000

Profit before Tax: 3,300,000,000 - 272,798,000= 3,027,202,000

Corporate income Tax: 3,027,202,000* 20% = 605,440,400

Profit after Tax: 3,027,202,000- 605,440,400= 2,421,761,600 EQUIPMENT DATE DEBIT CREDIT OB 4,894,263,600 2-Jan 50,000,000 TOTAL 50,000,000 - CB 4,944,263,600 SUPPLIES DATE DEBIT CREDIT OB 345,723,100 5-Jan 25,100,000 TOTAL 25,100,000 - CB 370,823,100 CASH DATE DEBIT CREDIT OB 12,828,708,413 5-Jan 25,100,000 20-Jan 27,315,000 26-Jan 315,000,000 31-Jan 10,000,000 TOTAL 315,000,000 62,415,000 CB 13,081,293,413 MECHANDIESE INVENTORIES DATE DEBIT CREDIT OB 800,000,000 9-Jan 483,000,000 10-Jan 1,202,500,000 15-Jan 729,000,000 26-Jan 566,500,000 TOTAL 1,212,000,000 1,769,000,000 CB 243,000,000 ACCOUNTS RECEIVABLE DATE DEBIT CREDIT OB 697,975,441 10-Jan 2,250,000,000 26-Jan 735,000,000 TOTAL 2,985,000,000 - CB 3,682,975,441 ACCUMULATED DEPRECIATION DATE DEBIT CREDIT CB 843,959,400 31-Jan 120,000,000 TOTAL - 120,000,000 CB 963,959,400 ACCOUNTS PAYABLE DATE DEBIT CREDIT OB 675,300,000 9-Jan 483,000,000 15-Jan 729,000,000 TOTAL 1,212,000,000 CB 1,887,300,000 NOTE PAYABLE DATE DEBIT CREDIT OB 7,594,833,705 2-Jan 50,000,000 TOTAL - 50,000,000 CB 7,644,833,705 SALARIES PAYABLE DATE DEBIT CREDIT OB 112,417,234 31-Jan 115,483,000 TOTAL 115,483,000 CB 227,900,234 COST OF GOODS SOLD DATE DEBIT CREDIT 10-Jan 1,202,500,000 1,769,000,000 26-Jan 566,500,000 TOTAL 1,769,000,000 1,769,000,000 REVENUES DATE DEBIT CREDIT 10-Jan 3,300,000,000 2,250,000,000 26-Jan 1,050,000,000 TOTAL 3,300,000,000 3,300,000,000

Tài liệu liên quan:

-

Những lưu ý ban đầu của Auto - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

Đồ án: Tìm kiếm thông tin trên Internet - Tài liệu tham khảo | Đại học Hoa Sen

289 145 -

Bài tiểu luận tổ chức quản lý môn công nghệ thông tin - Tài liệu tham khảo | Đại học Hoa Sen

391 196 -

Kỹ năng viết email chuyên nghiệp - Tài liệu tham khảo | Đại học Hoa Sen

226 113 -

Simulation-Based Optimization for Yard Design at M - Tài liệu tham khảo | Đại học Hoa Sen

280 140