Tài liệu Chương 3: Tài khoản và sổ ghi kép | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Ghi sổ kép là một phương pháp kế toán được dùng để phản ánh số tiền của các nghiệp vụ kinh tế phát sinh vào tài khoản kế toán theo đúng nội dung kinh tế của nghiệp vụ và mối quan hệ giữa các loại tài sản, các loại nguồn vốn cũng như các đối tượng kế toán khác. 3.1.3.2 Các bước ghi sổ kép + Bước 1: Xác định đối tượng kế toán (số hiệu tài khoản kế toán) + Bước 2: Xác định đối tượng kế toán này là tài khoản nào (tài sản, nguồn vốn, doanh thu, chi phí) Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1. 49 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

32

CHƯƠNG 3: TÀI KHOẢN VÀ GHI SỔ KÉP 3.1 Tóm tắt lý thuyết 3.1 .1 Tài khoản kế toán 3.1.1.1 Khái niệm

Tài khoản (TK) là phương pháp phân loại nghiệp vụ kinh tế phát sinh theo yêu cầu

phản ánh và giám đốc một cách thường xuyên, liên tục và có hệ thống số hiện có và

tình hình biến động của đối tượng kế toán

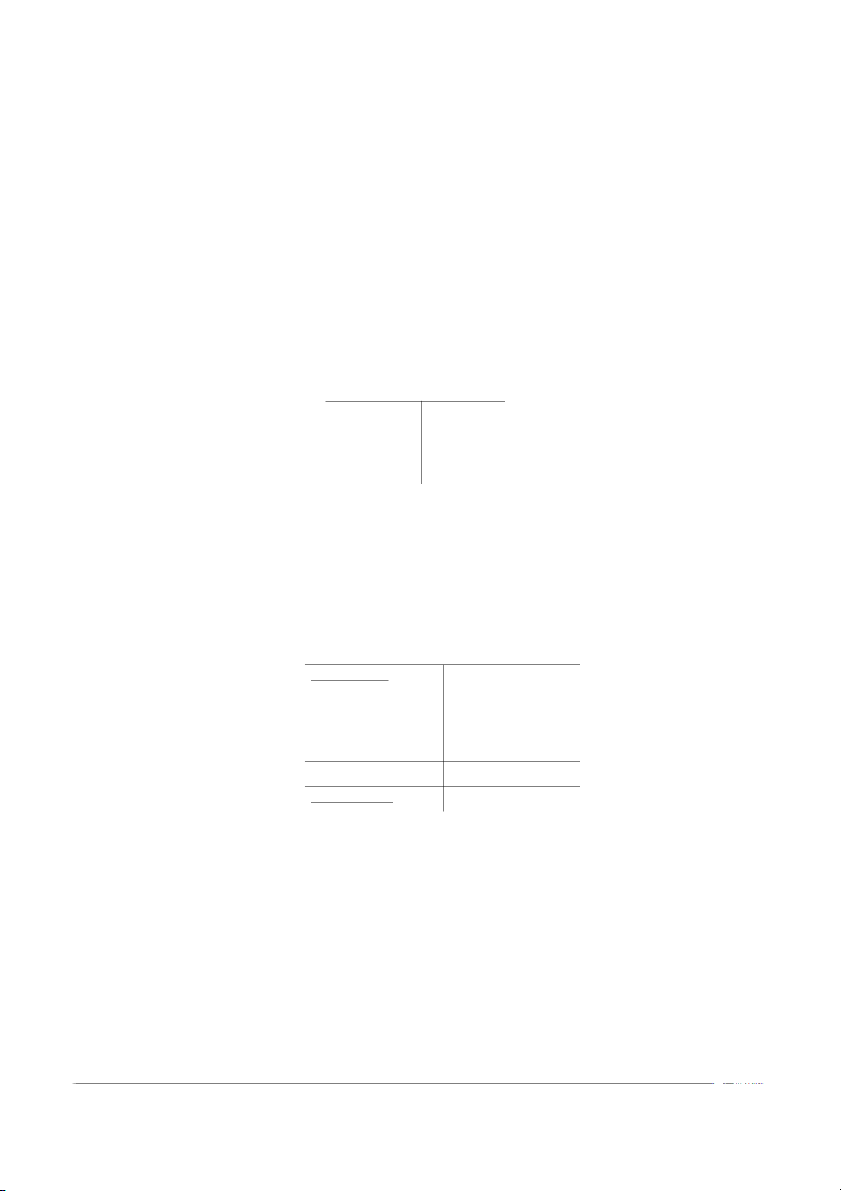

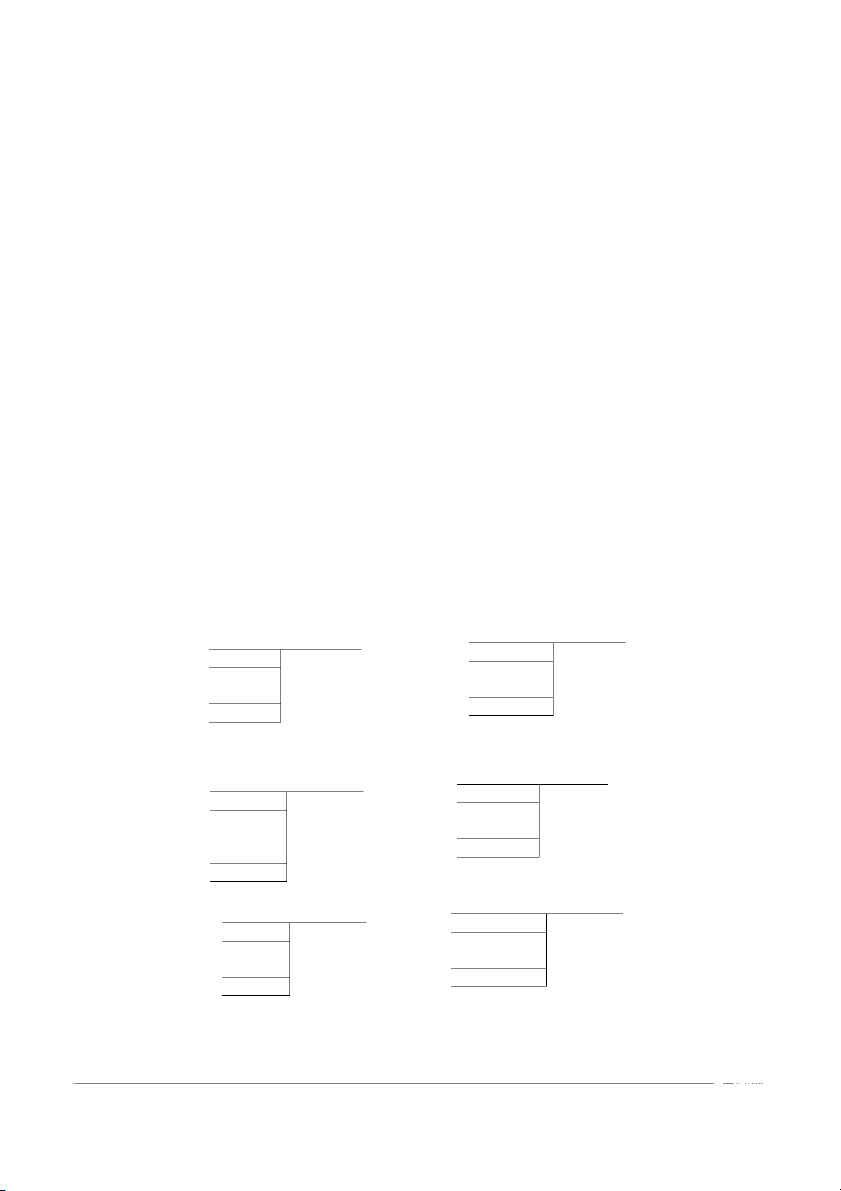

3.1.1.2 Kết cấu của tài khoản Tài khoản… Nợ Có

Bên trái tài khoản gọi là bên Nợ ( Debit)

Bên phải tài khoản gọi là bên Có (Credit)

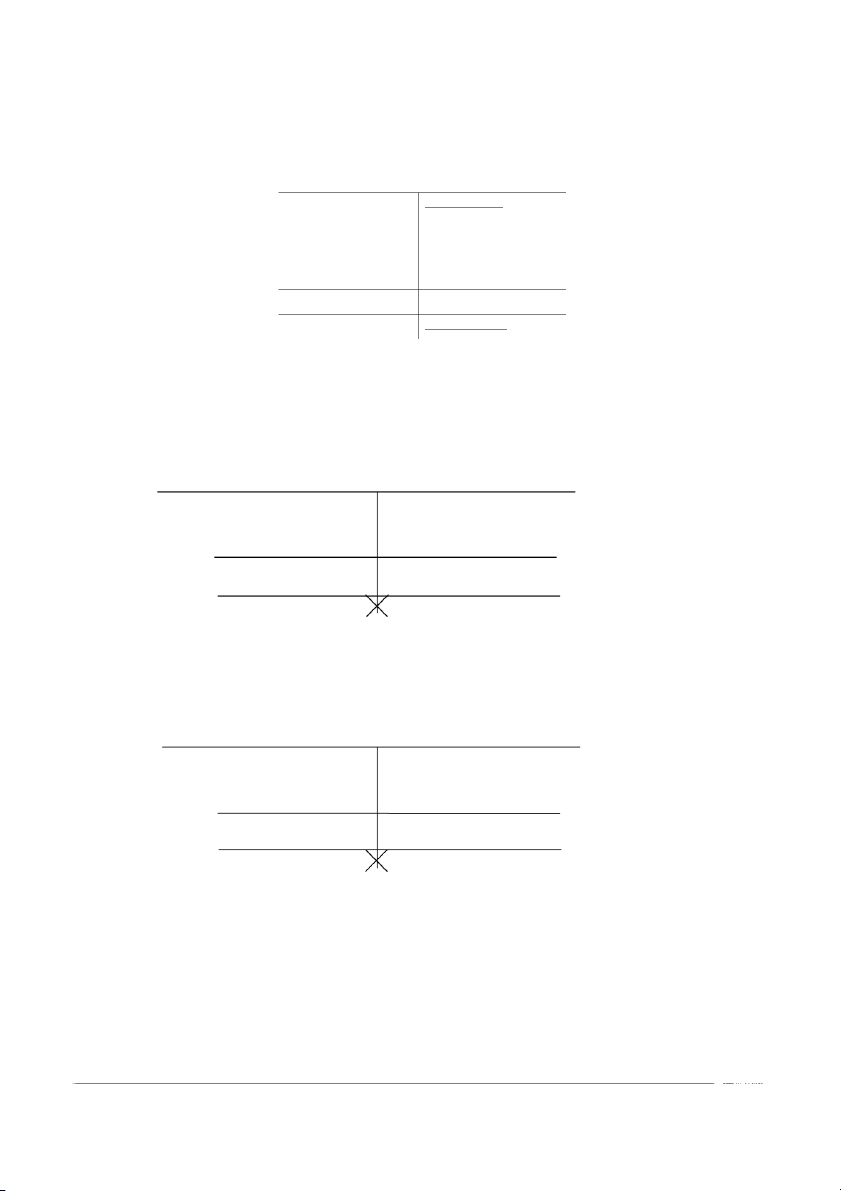

3.1.1.3 Nguyên tắc phản ảnh trên tài khoản kế toán A. Tài khoản tài sản Nợ TK “Tài sản” Có Số dư đầu kỳ Số phát sinh tăng Số phát sinh giảm trong kỳ trong kỳ Tổng SPS tăng Tổng SPS giảm Số dư cuối kỳ

Số dư cuối kỳ = số dư đầu kỳ + tổng phát sinh tăng - tổng phát sinh giảm 33 B. Tài khoản nguồn vốn Nợ TK “Nguồn vốn” Có Số dư đầu kỳ Số phát sinh giảm Số phát sinh tăng trong kỳ trong kỳ Tổng SPS giảm Tổng SPS tăng Số dư cuối kỳ

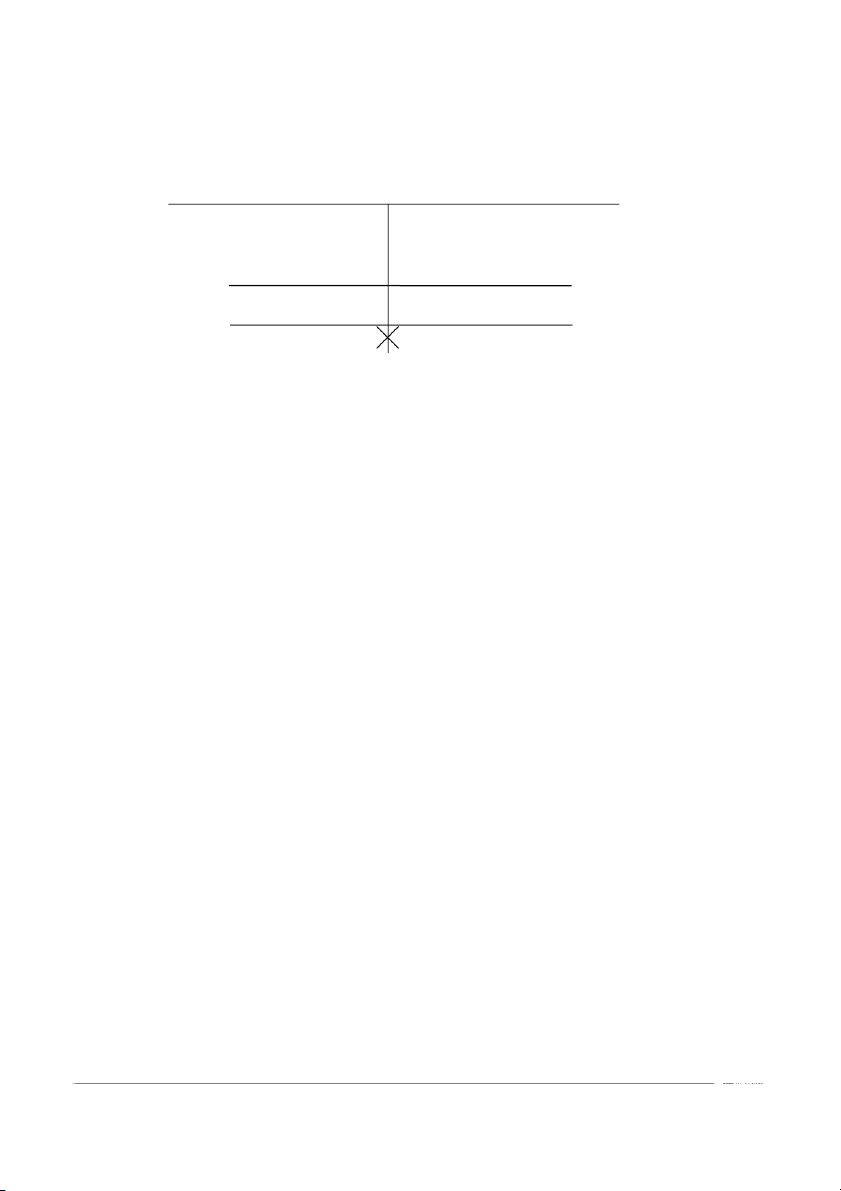

Số dư cuối kỳ = số dư đầu kỳ + tổng phát sinh tăng - tổng phát sinh giảm C. Tài khoản trung gian

Tài khoản phản ánh doanh thu, thu nhập khác Nợ TK Doanh thu, thu nhập khác Có

- Cuối kỳ, kết chuyển doanh thu,

- Các khoản doanh thu, thu nhập

thu nhập kể xác định KQKD

thực tế phát sinh trong kỳ. Tổng SPS giảm Tổng SPS tăng

Các TK phản ảnh doanh thu, thu nhập có kết cấu tương tự các TK nguồn vốn nhưng

không có số dư cuối kỳ

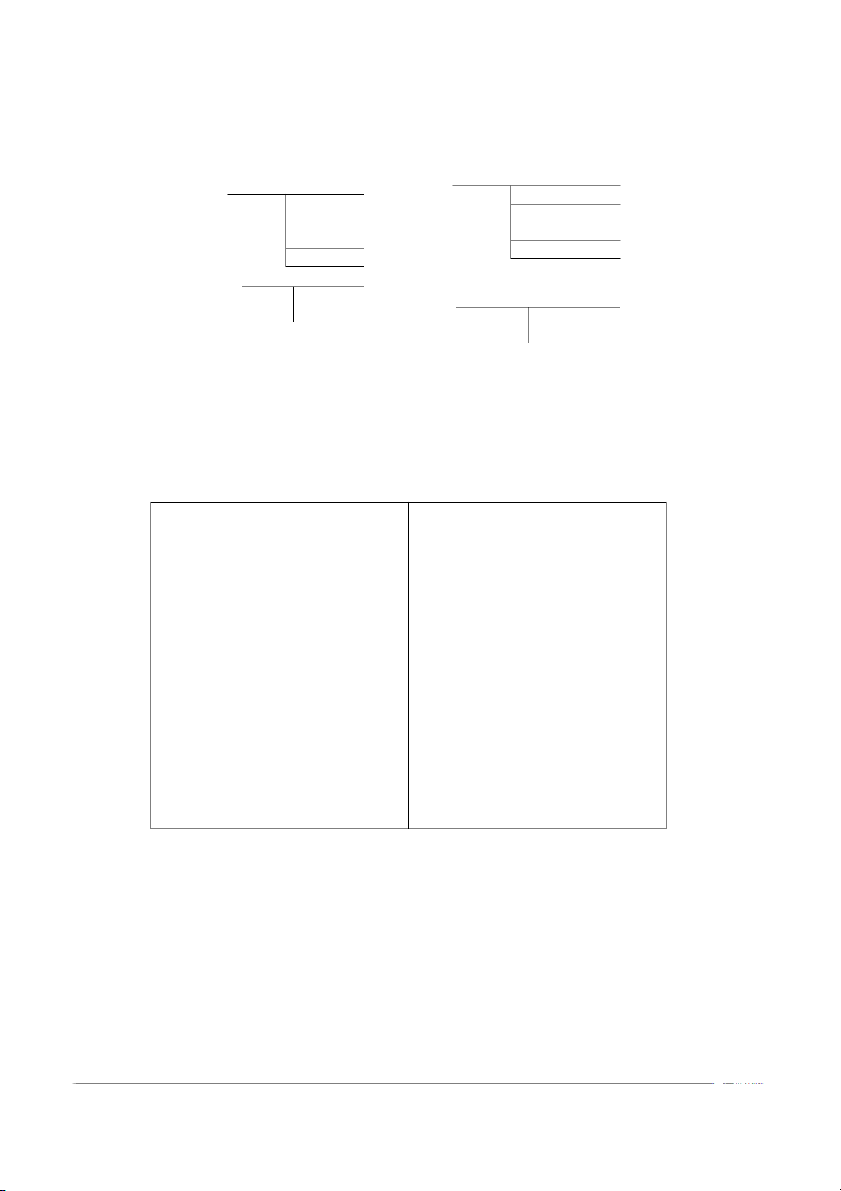

Tài khoản phản ánh chi phí, chi phí khác Nợ TK Chi phí Có

- Tổng hợp chi phí phát sinh

- Cuối kỳ, kết chuyển chi phí trong kỳ

để tính giá thành hoặc xác định KQKD Tổng SPS tăng Tổng SPS giảm

Các TK phản ảnh chi phí có kết cấu tương tự như các TK tài sản nhưng không có số dư cuối kỳ. 34

Tài khoản xác định kết quả kinh doanh Nợ

TK Xác định kết quả kinh doanh Có

- Kết chuyển các chi phí phát

- Kết chuyển doanh thu, thu nhập sinh trong kỳ. phát sinh trong kỳ. - Kết chuyển số lãi. - Kết chuyển số lãi. Tổng SPS Tổng SPS 1.1.1 Ghi sổ kép 1.1.2 1 Khái niệm

Ghi sổ kép là một phương pháp kế toán được dùng để phản ánh số tiền của các

nghiệp vụ kinh tế phát sinh vào tài khoản kế toán theo đúng nội dung kinh tế của

nghiệp vụ và mối quan hệ giữa các loại tài sản, các loại nguồn vốn cũng như các đối tượng kế toán khác.

3.1.3.2 Các bước ghi sổ kép

+ Bước 1: Xác định đối tượng kế toán (số hiệu tài khoản kế toán)

+ Bước 2: Xác định đối tượng kế toán này là tài khoản nào (tài sản, nguồn vốn, doanh thu, chi phí)

+ Bước 3: Xác định xu hướng chuyển động của các đối tượng (Tăng, giảm)

+ Bước 4: Xác định ghi Nợ tài khoản nào, Có tài khoản nào (Định khoản)

3.1.3.3 Các loại định khoản

Có 2 loại định khoản là định khoản giản đơn và định khoản phức tạp:

+ Định khoản giản đơn: Là định khoản sinh chỉ liên quan đến 2 tài khoản.

+ Định khoản phức tạp: Là định khoản liên quan đến ít nhất 3 tài khoản. 35 3.2 Bài tập ứng dụng Bài 1:

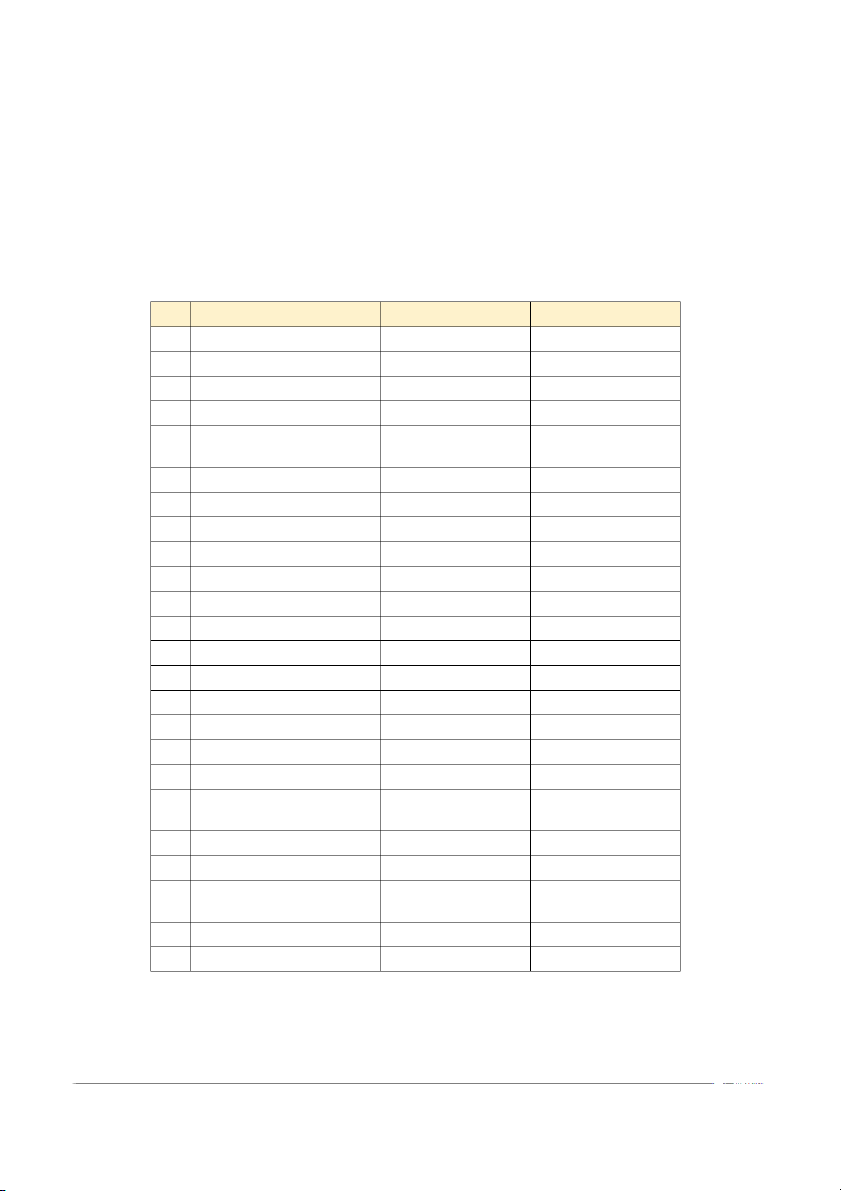

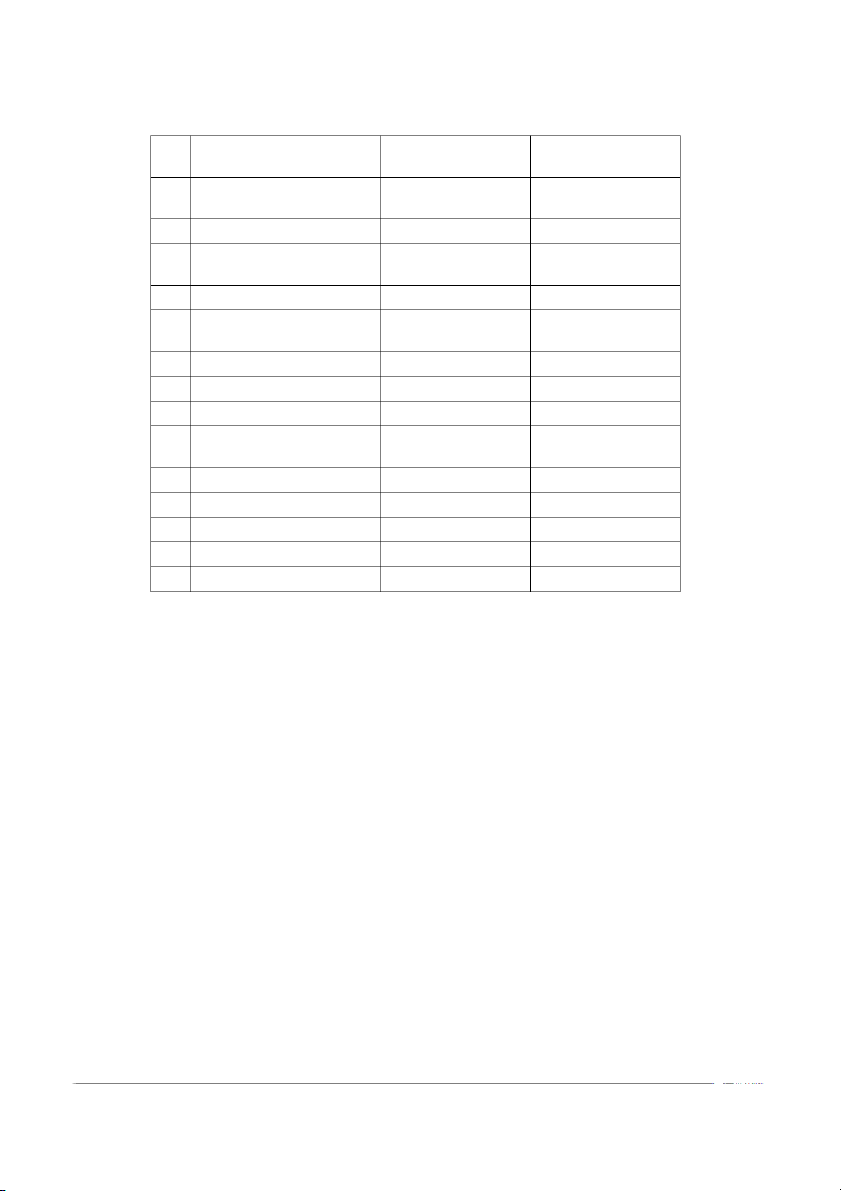

Phân loại các tài khoản sau đây bằng cách ghi loại tài khoản tương ứng (TK tài sản

ngắn hạn; TK tài sản dài hạn; TK nợ phải trả; TK Nguồn vốn chủ sở hữu; TK doanh

thu, thu nhập; TK chi phí; TK xác định kết quả kinh doanh). Số dư thông thường của các tài khoản này. STT Tài khoản Loại tài khoản Số dư Nợ/Có 1 Tiền mặt 2 Tạm ứng 3 Nguyên vật liệu chính 4 Phụ tùng thay thế 5 Doanh thu bán hàng và cung cấp dịch vụ 6

Chi phí nhân công trực tiếp 7 Hàng hóa 8 Công cụ dụng cụ 9

Phải trả người lao động 10 Giá vốn hàng bán 11 Quỹ đầu tư phát triển 12 Phải trả người bán 13

Đầu tư chứng khoán ngắn hạn 14

Hao mòn tài sản cố định 15 Chi phí tài chính 16

Nợ dài hạn đến hạn trả 17 Nhãn hiệu hàng hóa 18 Trái phiếu phát hành 19

Nguồn vốn đầu tư xây dựng cơ bản 20

Chi phí quản lý doanh nghiệp 21

Hàng mua đang đi trên đường 22

Cầm cố, ký cược, ký quỹ dài hạn 23

Xây dựng cơ bản dở dang 24 Phải thu khách hàng 36 25

Thuế Gía trị gia tăng được khấu trừ 26

Chi phí nguyên vật liệu trực tiếp 27 Phải thu nội bộ 28 Doanh thu hoạt động tài chính 29 Đầu tư vào công ty con 30

Dự phòng giảm giá hàng tồn kho 31 Thành phẩm 32 Nguồn vốn kinh doanh 33

Quỹ khen thưởng phúc lợi 35 Vay trung hạn ngân hàng BIDV 36 Lãi chưa phân phối 37 Nhà cửa 38 Thu nhập khác 39 Bất động sản đầu tư 40

Nhận ký quỹ, ký cược dài hạn Bài 2:

Công ty CP AAA có tài liệu kế toán như sau: Số dư Tài khoản Tiền gửi ngân hàng 01/07/20NN: 154.000.000 đ.

Trong có các nghiệp vụ kinh tế phát sinh:

1. Rút tiền gửi ngân hàng nhập quỹ 50.000.000 đ

2. Doanh nghiệp vay dài hạn bằng tiền gửi ngân hàng 75.000.000đ.

3. Khách hàng trả nợ cho doanh nghiệp bằng tiền gửi ngân hàng : 25.000.000 đ.

4. Mua tài sản cố định trị giá 40.000.000 đ thanh toán bằng tiền gửi ngân hàng

5. Rút Tiền gửi ngân hàng trả nợ vay ngắn hạn 17.000.000 đ.

6. Chi mua một số công cụ dụng cụ bằng Tiền gửi ngân hàng 8.000.000đ.

7. Mua nguyên vật liệu nhập kho, giá mua 12.000.000đ thanh toán bằng tiền gửi ngân hàng.

8. Xuất quỹ tiền mặt gửi vào tài khoản tiền gửi ngân hàng 60.000.000

Yêu cầu: Phản ánh vào tài khoản “Tiền gửi ngân hàng”và xác định số dư cuối kỳ 37 Bài 3:

Vào ngày 01/08/N số tiền công ty còn nợ ngân hàng là 300.000.000 đ, trong tháng 8/N

có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua hàng hóa nhập kho, tiền mua hàng thanh toán bằng tiền vay ngắn hạn ngân hàng 120.000.000đ.

2. Dùng tiền gửi ngân hàng trả nợ vay ngắn hạn 200.000.000đ.

3. Doanh nghiệp vay ngắn hạn ngân hàng 350.000.000 để trả nợ cho nhà cung cấp theo hợp đồng

4. Doanh nghiệp dùng tiền mặt thu từ bán hàng trả tiền vay ngân hàng 250.000.000 đ

Yêu cầu: Phản ánh vào TK “Vay và nợ thuê tài chính” và xác định số dư cuối kỳ. Bài 4:

Công ty TMCP NUTIFA có số dư đầu kỳ tháng 12/20NN tài khoản Vốn chủ sở hữu: 2.500.000.000đ

Trong tháng 12 phát sinh một số nghiệp vụ kinh tế như sau:

1. Ngày 02/12 Cổ đông góp thêm vốn bằng chuyển khoản 300.000.000đ, đã nhận bằng

giấy báo có của ngân hàng.

2. 05/12 Công ty nhận góp vốn liên doanh bằng một tài sản cố định 150.000.000đ.

3. 10/12 hoàn trả 1 tài sản cố định trị giá 65.000.000đ cho 1 cổ đông góp vốn.

4. 15/12 nhà nước cấp vốn cho doanh nghiệp bằng lo nguyên vật liệu trị giá 50.000.000đ

5. 20/12 Dùng lãi chưa phân phối bổ sung vốn chủ sở hữu 250.000.000đ

6. 29/12 Hoàn trả vốn góp cho một cổ đông rút khỏi doanh nghiệp 539.000.000đ bằng

chuyển khoản đã nhận giấy báo nợ của ngân hàng. Yêu cầu:

Phản ánh vào tài khoản Vốn đầu tư chủ sở hữu và xác định số dư cuối kỳ. Bài 5:

Nghiệp vụ kinh tế phát sinh vào tháng 03/N phát sinh tại công ty CP DV Matan. 38

1. Ngày 02/03 Cổ đông Trần Hoàng góp vốn bằng tiền mặt số tiền 500.000.000 đ

2. Ngày 03/03 Xuất quỹ 200.000.000đ đồng gửi vào tài khoản ngân hàng đã nhận được giấy báo có.

3. Ngày 04/03 Trả tiền thuê văn phòng tháng 03 là 45.000.000đ bằng chuyển khoản đã

nhận được giấy báo nợ

4. Ngày 05/03 Mua hàng hóa thanh toán bằng chuyển khoản trị giá 65.000.000đ đã

nhận được giấy báo có.

5. Ngày 08/03 Thực hiện dịch vụ tư vấn và lập hóa đơn thu bằng tiền mặt 16.000.000đ

6. Ngày 12/03 Mua máy lạnh trị giá 33.000.000đ, chưa thanh toán tiền cho nhà cung cấp.

7. Ngày 13/03 Nhận hóa đơn mua bảo hiểm thiết bị bộ phận bán hàng thời gian 1 năm trị giá 8.000.000đ.

8. Ngày 18/03 Nhận hóa đơn từ công ty Promotion Đông Tây cho quảng cáo dịch vụ

trực tuyến số tiền 10.000.000đ

9. Ngày 21/03. Cổ đông Kiều Tuân góp vốn bằng thiết bị trị giá 150.000.000đ và

chuyển vào tài khoản doanh nghiệp 700.000.000đ đã nhận được giấy báo có

10. Ngày 24/03 Thực hiện dịch vụ tư vấn và lập hóa đơn gửi khách hàng số tiền 30.000.000đ

11. Ngày 24/03 Thanh toán tiền cho nhà cung cấp bằng chuyển khoản số tiền

20.000.000đ đã nhận được giấy báo nợ.

12. Ngày 25/03 mua văn phòng phẩm sử dụng ở văn phòng trị giá 15.000.000đ đã

thanh toán bằng tiền mặt.

13. 27/03 Rút tiền gửi ngân hàng về nhập quỹ tiền mặt số tiền 50.000.000đ, đã nhận được giấy báo nợ.

14. 27/03 Mua công cụ dụng cụ nhập kho trị giá 21.000.000đ, đã thanh toán bằng

chuyển khoản cho nhà cung cấp, đã nhận được giấy báo nợ

15. 28/03 khách hàng chuyển khoản trả nợ 20.000.000đ của đơn vị, đã nhận được giấy báo có.

16. Ngày 29/03 Doanh nghiệp thanh toán tiền điện tại văn phòng tháng 03 số tiền

10.000.000đ bằng chuyển khoản, đã nhận được giấy báo nợ. 39

17. Ngày 30/03 Mua nguyên vật liệu nhập kho trị giá 24.000.000đ, chuyển khoản thanh

toán cho nhà cung cấp đã nhận được giấy báo nợ.

18. Ngày 30/03 nhận hóa đơn bảo trì thiết bị tại bộ phận bán hàng số tiền 7.500.000đ

19. Ngày 31/03 Lương phải thanh toán cho bộ phận quản lý 100.000.000đ

20. Ngày 31/03 lãi ngân hàng từ khoản tiền gửi thanh toán là 500.000đ, đã nhận được giấy báo có. Yêu cầu:

a.Xác định các tài khoản sẽ ghi nợ và ghi có cho mỗi nghiệp vụ.

b..Định khoản các nghiệp vụ kinh tế phát sinh Bài 6:

Định khoản các nghiệp vụ kinh tế phát sinh sau tài công ty TNHH ANZ:

1. Chi tiền mặt trả lương cho nhân viên 80.000.000 đ

2. Chi tiền mặt để tạm ứng cho nhân viên B đi công tác là 5.000.000đ,

3. Dùng lợi nhuận để bổ sung quỹ đầu tư phát triển 10.700.000đ

4. Vay ngân hàng để trả nợ cho người bán 28.000.000đ.

5. Nhập kho công cụ, dụng cụ trị giá là 10.000.000đ chưa trả tiền cho người bán.

6. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt là 30.000.000đ

7. Nhập kho nguyên vật liệu trị giá 8.200.000đ thanh toán bằng tiền gửi ngân hàng.

8. Chi tiền mặt trả nợ cho người bán số tiền là 4.300.000đ.

9. Dùng tiền gửi ngân hàng để trả nợ vay ngân hàng 36.000.000đ.

10. Chuyển khoản mua cổ phiếu đầu tư ngắn hạn 84.800.000đ.

11. Nhận vốn góp kinh doanh bằng tiền gửi ngân hàng 780.000.000đ

12. Khách hàng chuyển khoản 57.000.000 ký quỹ ngắn hạn thực hiện hợp đồng. Bài 7:

Công ty CP ABC trong tháng 02/N có phát sinh nghiệp vụ kinh tế sau

1. Doanh nghiệp vay ngân hàng 50.000.000đ, trả nợ cho người bán 40.000.000đ,

nộp thuế cho nhà nước 10.000.000đ.

2. Doanh nghiệp chi tiền mặt đem ký quỹ 8.000.000đ. chi tạm ứng cho nhân viên

Lê H 10.000.000 đ đi công tác

3. Doanh nghiệp được cấp một tài sản cố định hữu hình trị giá 100.000.000đ và

80.000.000 vào tài khoản ngân hàng.

4. Doanh nghiệp nhận ký quỹ ngắn hạn bằng tiền gửi ngân hàng 63.000.000đ và

bằng tiền mặt là 15.000.000đ 40

5. Doanh nghiệp dùng lãi bổ sung nguồn vốn kinh doanh 42.000.000đ, bổ sung

nguồn vốn xây dựng cơ bản 9.000.000đ.

6. Doanh nghiệp dùng tiền gửi ngân hàng trả nợ khoản nợ phải trả khác

8.000.000đ và trả nợ cho nhà cung cấp là 25.000.000đ

7. Doanh nghiệp dùng tiền mặt trả nợ vay ngắn hạn ngân hàng 90.000.000đ và nộp

khoản thuế phải nộp nhà nước 3.000.000đ

8. Doanh nghiệp xuất nguyên vật liệu cho sản xuất sản phẩm là 18.000.000đ và

phục vụ bán hàng 7.000.000đ

9. Doanh nghiệp rút tiền gửi ngân hàng nhập quỹ tiền mặt 52.000.000đ và trả nợ người bán 37.000.000đ.

10. Doanh nghiệp mua một số nguyên vật liệu 19.000.000đ và công cụ dụng cụ

10.000.000đ chưa trả tiền cho người bán.

Yêu cầu: Định khoản nghiệp vụ kinh tế phát sinh Bài 8:

Công ty cổ phần dịch vụ tin học Star có các nghiêp vụ kinh tế phát sinh trong tháng 07/20YY như sau:

1. Cổ đông đầu tư bằng thiết bị văn phòng trị giá 155.000.000đ, và chuyển vào tài

khoản tiền gửi ngân hàng 1.500.000.000 đ.

2. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 500.000.0000đ

3. Mua 10 Latop phục vụ bộ phận kinh doanh với tổng giá thanh toán là 270.000.000đ

chưa thanh toán cho nhà cung cấp cho công ty TNHH Phong Vũ.

4. Chi tiền mặt thanh toán chi phí viễn thông số tiền 6.000.000đ

5. Lương phải thanh toán cho nhân viên văn phòng tháng 7 là 150.000.000đ

6. Nhận được giấy báo có từ ngân hàng số tiền 126.000.000đ do khách hàng cho các

hợp đồng đã lập hóa đơn vào tháng 06.

7. Tạm ứng tiền mặt cho nhân viên Trường Giang đi công tác 7.000.000đ

8. Xuất quỹ thanh toán tiền điện cho công ty cổ phần điện lực số tiền 9.600.000đ.

9. Nhận được hóa đơn quảng cáo của công ty TNHH quảng cáo Furture số tiền 47.000.000đ.

10. Chuyển khoản thanh toán cho công ty TNHH Phong Vũ nghiệp vụ 3, đã nhận được

giấy báo nợ của ngân hàng.

11. Hoàn thành gói dịch vụ lập trình cho công ty Hoàn Cầu, công ty đã nhận được giấy

báo có từ ngân hàng số tiền 100.000.000đ

12. Trả cổ tức cho cổ đông bằng tiền mặt số tiền 150.000.000đ

13. Mua máy lạnh ở văn phòng số tiền 42.000.000đ, chuyển khoản thanh toán cho nhà

cung cấp điện máy Xanh, đã nhận được giấy báo nợ.

14. Thanh toán tiền thuê phòng kinh doanh tháng 07 là 24.000.000đ

15. Ngân hàng giải ngân cho doanh nghiệp khoản vay trung hạn vào tài khoản tiền gửi

ngân hàng số tiền 900.000.000đ 41

Yêu cầu: Định khoản nghiệp vụ kinh tế phát sinh Bài 9:

Công ty TMSX dịch vụ EMS phát sinh các nghiệp vụ 8/N như sau (Đơn vị tính: 1.000đ)

1. Nhập kho 12.000 nguyên vật liệu và 17.000 dụng cụ chưa thanh toán tiền cho người bán

2. Mua tài sản cố định hữu hình 350.000, thanh toán 60% bằng tiền gửi ngân hàng,

số còn lại thanh toán bằng tiền vay dài hạn.

3. Chi tiền mặt trả nợ người bán 10.000 và trả lương cho nhân viên 47.000.

4. Dùng tiền gửi ngân hàng để trả nợ vay ngắn hạn 330.000, trả nợ cho người bán

39.000 và trả vay dài hạn đến hạn trả 280.000.

5. Xuất kho 150.000 nguyên vật liệu sử dụng cho: -

Trực tiếp sản xuất sản phẩm : 110.000 -

Phục vụ ở phân xưởng : 40.000

6. Tiền lương phải thanh toán cho nhân viên là 280.000, trong đó: -

Công nhân trực tiếp sản xuất: 220.000 - Bộ phận bán hàng: 40.000 -

Bộ phận quản lý doanh nghiệp: 20.000

7. Dùng lãi để bổ sung quỹ đầu tư phát triển : 90.000, quỹ phát triển khoa học và

công nghệ 140.000 và quỹ khen thưởng phúc lợi 60.000.

8. Nhà nước cấp thêm cho doanh nghiệp một tài sản cố định hữu hình có trị giá 350.000.

Yêu cầu: Định khoản nghiệp vụ kinh tế phát sinh Bài 10:

Công ty CP DHL có tài liệu kế toán sau:

Số dư đầu kỳ tài khoản nợ phải thu của khách hàng : 230.000.000đ. Chi tiết:

- Phải thu công ty Z: 160.000.000đ

- Phải thu công ty N: 70.000.000đ

Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1. Thu nợ của khách hàng N bằng tiền mặt : 50.000.000đ.

2. Khách hàng Z trả nợ cho doanh nghiệp bằng TGNH : 150.000.000đ.

3. Bán hàng cho công ty N, tiền mua hàng công ty N chưa thanh toán: 95.000.000đ.

4. Thu nợ khách hàng N bằng tiền gửi ngân hàng, doanh nghiệp chuyển trả luôn

tiền vay ngắn hạn là 110.000.000đ

5. Nhận ứng trước của khách hàng Z 50.000.000đ bằng tiền gửi ngân hàng. Yêu cầu:

1. Ghi số dư đầu kỳ trên tài khoản (T) và sổ chi tiết phải thu khách hàng. 42

2. Định khoản và phản ánh vào tài khoản chữ T.

3. Ghi sổ chi tiết phải thu khách hàng.

4. Lập bảng hợp chi tiết phải thu khách hàng. Bài 11:

Tại doanh nghiệp TM SX Hồng Hải có tài liệu như sau:

Nguyên vật liệu tồn kho đầu tháng 09/N là: 94.400.000

+ Nguyên vật liệu X: 2.500 Kg x 20.000 đ/kg = 50.000.000

+ Nguyên vật liệu Y 3.700 kg x 12.000 đ/kg = 44.400.000

Trong tháng 09/N có các nghiệp vụ kinh tế phát sinh:

1. Mua 1.000 kg nguyên vật liệu X nhập kho, giá mua 20.000đ/kg, chuyển khoản tiền

gửi ngân hàng thanh toán cho người bán

2. Xuất kho nguyên vật liệu X dùng cho hoạt động sản xuất 1.500 kg, cho hoạt động

quản lý phân xưởng 700 kg, đơn giá xuất kho 20.000đ/kg

3. Mua 1.200 kg nguyên vật liệu Y nhập kho, giá mua 12.000đ/kg, chưa thanh toán cho nhà cung cấp.

4. Xuất kho nguyên vật liệu Y dùng cho sản xuất sản phẩm 2.000 kg, và phục vụ bộ

phận bán hàng là 1.800 kg, đơn giá xuất kho 12.000đ/kg.

5. Mua 500 kg nguyên vật liệu X, giá mua 20.000đ/kg, chưa thanh toán tiền cho nhà cung cấp. Yêu cầu:

1. Ghi số dư đầu kỳ trên tài khoản (T) và sổ chi tiết nguyên vật liệu

2. Định khoản và phản ánh vào tài khoản chữ T.

3. Ghi sổ chi tiết nguyên liệu, vật liệu.

4. Lập bảng hợp chi tiết nhập xuất tồn nguyên liệu, vật liệu. Bài 12

Công ty TNHH Vitamin có tài liệu kế toán như sau:( đơn vị tính: đồng) Bảng cân đối kế toán Ngày 31/03/20XX Đơn vị tính: đồng Tài sản Số tiền Nguồn vốn Số tiền A. Tài sản ngắn hạn 664,000,000 C. Nợ phải trả 148,000,000 Tiền mặt 112,000,000 Phải trả người bán 68,000,000 Vay và nợ thuê tài Tiền gửi ngân hàng 420,000,000 50,000,000 chính Phải thu khách hàng 50,000,000 Phải trả công nhân viên 30,000,000 Nguyên vật liệu 82,000,000 B. Tài sản dài hạn 1,122,000,000 D. Vốn chủ sở hữu 1,638,000,000 Lợi nhuận chưa phân Tài sản cố định 1,157,000,000 138,000,000 phối 43

Hao mòn tài sản cố định (35,000,000) Vốn chủ sở hữu 1,500,000,000 Tổng tài sản 1,786,000,000 Tổng nguồn vốn 1,786,000,000

Trong tháng 04 có các nghiệp vụ kinh tế phát sinh như sau:

1. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 80.000.000đ

2. Khách hàng thanh toán tiền hàng bằng chuyển khoản 20.000.000đ

3. Mua tài sản cố định chưa thanh toán tiền cho nhà cung cấp 37.000.000đ

4. Chuyển khoản thanh toán khoản vay dài hạn 25.000.000đ và chuyển khoản trả

lương vào thẻ ATM cho nhân viên 30.000.000đ

5. Dùng lợi nhuận bổ sung nguồn vốn kinh doanh 70.000.000đ

6. Tạm ứng cho nhân viên Hoàng Anh đi công tác bằng tiền mặt 5.000.000đ

7. Chi tiền mặt mua công cụ dụng cụ trị giá 8.000.000đ Yêu cầu

a. Định khoản các nghiệp vụ kinh tế phát sinh

b. Phản ánh lên các tài khoản kế toán có liên quan

c. Lập bảng cân đối phát sinh tài khoản

d. Lập bảng cân đối kế toán vào ngày 30/04/20XX Bài 13

Công ty TNHH BCD có tài liệu kế toán như sau : BẢNG CÂN ĐỐI KẾ TOÁN Ngày 31.07.N Tài sản Số tiền Nguồn vốn Số tiền Tiền mặt 84.000.000 Phải trả CNV 70.000.000 Tiền gửi ngân hàng 426.000.000 Nhận ký quỹ 195.000.000 Hàng hóa

186.000.000 Thuế phải nộp 20.000.000 Phải thu khách hàng

230.000.000 Vốn chủ sở hữu 1.482.500.000 Tài sản cố định 1.200.000.000 Lợi nhuận chưa 110.000.000 phân phối Hao mòn TSCĐ (248.500.000) Tổng tài sản

1.877.500.000 Tổng nguồn vốn 1.877.500.000

Trong tháng 8 năm N có nghiệp vụ phát sinh như sau:

1. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 150.000.000đ

2. Mua tài sản cố định trị giá 240.000.000 đ thanh toán bằng tiền gửi ngân hàng.

3. Chi tiền mặt trả lương cho công nhân viên 70.000.000 đ và nộp thuế 10.000.000 đ

4. Dùng lợi nhuận để bổ sung cho vốn đầu tư của chủ sở hữu 80.000.000 đ 44

5. Chi tiền mặt mua nguyên vật liệu nhập kho 12.000.000 đ và công cụ dụng cụ nhập kho 19.000.000đ.

6. Khách hàng trả nợ cho doanh nghiệp bằng tiền gửi ngân hàng 100.000.000 đ

7. Mua hàng hóa trị giá 238.000.000đ chưa thanh toán tiền cho người bán.

8. Chi tiền mặt để trả lương cho nhân viên số tiền 40.000.000đ.

9. Vay ngắn hạn trả nợ cho nhà cung cấp 170.000.000đ.

10. Nhận góp vốn bằng một tài sản cố dịnh 85.000.000đ Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh

2. Phản ánh lên các tài khoản kế toán

3. Lập bảng cân đối kế toán ngày 31.08.N Bài 14:

Tại một doanh nghiệp có số dư các tài khoản vào ngày 31/03/N như sau: ( đơn vị tính: 1.000đ) 1. Tiền mặt

120.000 9. Vay và nợ tài chính 140.000 2. Tiền gửi ngân hàng

648.000 10. Phải trả cho người bán 270.000 3. Phải thu khách

140.000 11. Phải trả người lao động 80.000 hàng 4. Tạm ứng 9.000 12. Phải trả khác 37.000 5. Nguyên vật liệu 72.000

13. Quỹ đầu tư phát triển 15.000 6. Công cụ, dụng cụ 15.000 14. Vốn chủ sở hữu 1.242.000 15. Lợi nhuận chưa phân 7. TSCĐ Hữu hình 870.000 (35.000) phối 8. Hao mòn TSCĐ (125.000)

Các nghiệp vụ kinh tế phát sinh tháng 04/N (đơn vị tính đồng)

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt 10.000.000đ và bằng tiền

gửi ngân hàng là 70.000.000 đ.

2. Mua hàng hóa nhập kho 59.000.000đ chưa thanh toán tiền cho người bán

3. Nhận một tài sản cố định hữu hình do được Nhà nước cấp có trị giá :

120.000.000đ và chuyển khoản tài khoản ngân hàng 280.000.000đ

4. Chuyển khoản thanh toán nợ cho nhà cung cấp 80.900.000đ

5. Nhập kho 95.500.000đ nguyên vật liệu trả bằng tiền gửi ngân hàng. 45

6. Nhận ứng trước của khách hàng bằng tiền mặt 25.000.000đ.

7. Tạm ứng bằng tiền mặt cho nhân viên H đi công tác 7.000.000đ

8. Chuyển tiền gửi ngân hàng trả lương cho nhân viên: 130.000.000đ

9. Dùng tiền gửi ngân hàng để trả nợ vay ngân hàng 200.000.000đ

10. Chi tiền mặt thanh toán các khoản phải trả khác 30.000.000đ

11. Nhập kho công cụ dụng cụ thanh toán bằng tiền tạm ứng 14.000.000đ.

12. Cổ đông bổ sung nguồn vốn kinh doanh 500.000.000đ, đã nhập quỹ tiền mặt

30%, và nhận được giấy báo có 70% còn lại

13. Mua sắm tài sản cố định trị giá 152.000.000đ đã thanh toán bằng vay dài hạn

14. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 100.000.000đ

15. Dùng quỹ đầu tư phát triển bổ sung nguồn vốn kinh doanh 7.000.000đ Yêu cầu:

1. Lập định khoản các nghiệp vụ kinh tế phát sinh trong tháng 04/N

2. Phản ánh lên các tài khoản chữ T

3. Lập bảng cân đối tài khoản

4. Lập bảng cân đối kế toán vào cuối tháng 04/N Bài 15:

Công ty TNHH Gia Viễn có số dư các tài khoản ngày 30.09.N như sau: (Đvt: đồng) - Tiền mặt 230.000.000 - Tiền gửi ngân hàng 780.000.000 - Nguyên vật liệu 135.500.000 - Phải thu khách hàng 248.000.000 - Thành phẩm 65.000.000

- Phải nộp cho nhà nước 30.000.000 - Tài sản cố định X

- Nhận ký quỹ, ký cược 120.000.000

- Hao mòn tài sản cố định 178.600.000

- Vay và nợ thuê tài chính 227.000.000 - Phải trả người bán 160.000.000

- Qũy khen thưởng phúc lợi 90.000.000 46 - Cầm cố, thế chấp 27.000.000

- Dự phòng giảm giá hàng tồn kho 74.000.000 - Hàng hóa 269.000.000 - Tạm ứng 32.000.000 - Lãi chưa phân phối 52.000.000

- Khách hàng ứng trước tiền 147.000.000

- Vốn đầu tư của chủ sở hữu 1.875.100.000

Trong tháng 10/N có các nghiệp vụ phát sinh sau:

1. Khách hàng trả nợ cho doanh nghiệp 200.000.000 đ bằng tiền gửi ngân hàng.

2. Mua nguyên vật liệu nhập kho tiền hàng thanh toán bằng tiền gửi ngân hàng 140.000.000đ.

3. Chuyển khoản tiền gửi ngân hàng trả nợ vay ngân hàng 210.000.000đ

4. Tính tiền thưởng cho công nhân viên từ quỹ khen thưởng 16.000.000đ.

5. Mua công cụ dụng cụ nhập kho trị giá 26.000.000 thanh toán bằng tiền gửi ngân hàng.

6. Vay dài hạn ngân hàng mua tài sản cố định hữu hình 131.000.000đ.

7. Dùng lợi nhuận chưa phân phối bổ sung nguồn vốn đầu tư của chủ sở hữu 9.000.000đ.

8. Một thành viên góp vốn bổ sung cho doanh nghiệp bằng tiền gửi ngân hàng 280.000.000đ.

9. Doanh nghiệp chuyển khoản thanh toán hết các khoản phải nộp nhà nước.

10. Nhận lại khoản thế chấp, cầm cố bằng tiền mặt 20.000.000đ

11. Chuyển khoản ứng trước tiền cho nhà cung cấp theo hợp đồng là 35.000.000đ

12. Chi tiền mặt tạm ứng cho nhân viên đi công tác bằng tiền mặt 11.000.000đ.

13. Nhập kho lô hàng hóa trị giá 76.000.000đ chưa thanh toán tiền cho nhà cung cấp

14. Mua sắn tài sản cố định hữu hình trị giá 110.000.000đ thanh toán bằng tiền gửi

ngân hàng 40%, số tiền còn lại nợ nhà cung cấp.

15. Chi tiền mặt tạm ứng lương cho nhân viên 39.000.000đ 47 Yêu cầu:

1. Tìm X, lập bảng cân đối kế toán ngày 01/10/N

2. Định khoản các nghiệp vụ kinh tế phát sinh.

3. Phản ánh lên các tài khoản chữ T

4. Lập bảng cân đối tài khoản

5. Lập bảng cân đối kế toán ngày 31/10/N. Bài 16:

Giả sử công ty TNHH GH có các nghiệp vụ định khoản như sau: (đơn vị tính: đồng) 1. Nợ TK 211 48.000.000 Có TK 112 42.000.000 Có TK 111 6.000.000 2. Nợ TK 111 300.000.000 Có TK 112 200.000.000 Có TK 131 100.000.000 3. Nợ TK 112 50.000.000 Có TK 511 50.000.000 4. Nợ TK 331 29.000.000 Có TK 112 29.000.000 5.Nợ TK 333 5.000.000 Có TK 111 5.000.000 6. Nợ TK 621 32.000.000 Có TK 152 32.000.000 7.Nợ TK 112 37.000.000 Có TK 111 37.000.000 8.Nợ 211 346.000.000 Có TK 341 340.000.000 9.Nợ 421 7.000.0000 Có TK 411 7.000.000 10.Nợ TK 153 16.000.000 Có TK 141 16.000.000 11.Nợ 641 50.000.000 Có TK 334 50.000.000 12.Nợ 141 6.000.000 Có 111 6.000.000 13.Nợ TK 221 340.000.000 48 Có TK 112 340.000.000 14.Nợ TK 157 18.000.000 Có TK 156 18.000.000 15.Nợ TK 244 41.000.000 Có TK 112 41.000.000 16. Nợ TK 622 280.000.000 Có TK 334 280.000.000 17. Nợ TK 334 70.000.000 Có TK 111 70.000.000 18. Nợ 111 3.000.000 Có TK 138 3.000.000 19. Nợ TK 152 12.000.000 Có TK 111 12.000.000 20. Nợ TK 642 124.000.000 Có TK 334 124.000.000

Yêu cầu: Hãy nêu nội dung kinh tế (có thể xảy ra) của các định khoản được cho trên đây. Bài 17:

Tại công ty TMCP MB3 có các định khoản như sau: ( Đơn vị tính: đồng) 1. Nợ TK 627 35.000.000 Nợ TK 641 42.000.000 Nợ TK 622 X Nợ TK 642 56.000.000 Có TK 334 175.000.000 2. Nợ TK 152 68.000.000 Có TK 331 X Có TK 338 5.000.000 3. Nợ TK 112 19.000.000 Nợ TK 111 238.000.000 Có TK 131 X 4. Nợ TK 341 66.000.000 Nợ TK 333 2.000.000 Có TK 112 X 5. Nợ TK 331 X Nợ TK 338 7.000.000 Có TK 111 18.000.000 49 6. Nợ TK 111 60.000.000 Nợ TK 112 X Có TK 341 261.000.000 7. Nợ TK 131 253.000.000 Có TK 511 X Có 333 253.000.000 8. Nợ TK 211 X Nợ TK 152 35.000.000 Có TK 411 158.000.000 9. Nợ TK 153 26.000.0000 Nợ TK 138 2.000.000 Nợ TK 133 X Có TK 331 30.800.000 10. Nợ TK 214 24.000.000 Nợ TK 811 X Có TK 211 73.000.000

Yêu cầu: Hãy điền số thích hợp vào X, trong các định khoản và nêu nội dung kinh tế

(có thể xảy ra) của các định khoản được cho ở trên. Bài 18

Tại Công ty TNHH ABOT được cung cấp qua sơ đồ chữ T dưới đây ( đơn vị tính: Triệu đồng) TK 111 TK 112 50 SD: 45 ? (3) (1) ? ? (2) ? (7) 20 SD: 65 TK 152 TK 152 NVL Chính SD: ? SD: 60 (2) ? ? (5) (2) ? ?(5) (3) ? ? (6) (4)? (4) ? SD: 50 SD: 100 TK 152 nhiên liệu TK 152 NVL phụ SD: 20 SD: 60 (3)? ?(6) (2)10 20 (5) SD: 30 SD:? 50 TK 341 TK 331 SD: 40 ? (1) (7)10 30 (4) SD: 20 SD: ? TK 641 (6) 10 621 (5) 90

Yêu cầu: Điền số thích hợp vào dấu ?. Nêu lại nội dung của các nghiệp vụ kinh tế phát sinh. Bài 19 :

Cho biết các định khoản sau đây đúng hay sai, nếu đúng hãy cho số liệu và nêu

nội dung kinh tế của định khoản đó. 1. Nợ TK 635 6. Nợ TK 211 Có TK 111 Có TK 341 2. Nợ TK 153 7. Nợ TK 334 Có TK 214 Có TK 111 3. Nợ TK 3531 8. Nợ TK 156 Có TK 334 Có TK 214 4. Nợ TK 152 9. Nợ TK 331 Có TK 627 Có TK 141 5. Nợ TK 621 10. Nợ TK 2412 Có TK 153 Có TK 152 Bài 20:

Công ty CP MPT được thành lập trong tháng 8/N với số vốn góp là 2.430.000.000đ

(đã cấp giấy chứng nhận kinh doanh) -

Cổ đông Nguyễn Hoàng góp vốn bằng tiền mặt: 150.000.000đ, Chuyển vào tài

khoản tiền gửi ngân hàng của doanh nghiệp :410.000.000đ 51 -

Cổ đông Trần Châu góp vốn bằng nguyên vật liệu trị giá 300.000.000đ, tiền gửi ngân hàng 220.000.000đ -

Cổ đông Lê Ngọc góp vốn bằng máy móc thiết bị 500.000.000đ, tiền mặt 100.000.000đ. -

Cổ đông Kiều Linh góp vốn bằng xe tải chở hàng 700.000.000đ và lô công cụ

dụng cụ trị giá 50.000.000 đ

Trong tháng 8/N công ty đã đi vào hoạt động có các nghiệp vụ kinh tế phát sinh như sau:

1. Vay ngắn hạn ngân hàng BIDV 300.000.000đ chuyển khoản vào tài khoản tiền

gửi thanh toán của đơn vị.

2. Mua công cụ dụng cụ nhập kho phục vụ sản xuất trị giá 24.000.000 chưa thanh toán cho nhà cung cấp.

3. Chuyển khoản tiền gửi ngân hàng mua máy móc thiết bị chuyên dùng phục vụ

sản xuất trị giá 859.000.000đ, chi bằng tiền gửi ngân hàng 60%, số tiền còn nợ lại chưa thanh toán.

4. Mua nguyên vật liệu nhập kho chưa thanh toán cho nhà cung cấp trị giá 30.000.000đ

5. Doanh nghiệp nhận vốn góp liên doanh bằng tiền gửi ngân hàng 390.000.000đ.

6. Chi tiền mặt để ký quỹ ngắn hạn 128.000.000đ.

7. Doanh nghiệp nhận tiền ứng trước của khách hàng theo hợp đồng bằng chuyển khoản 25.000.000đ

8. Rút tiền gửi ngân hàng trả nợ người bán 27.000.000đ

9. Mua lô hàng hóa trị giá 46.000.000đ thanh toán bằng tiền gửi ngân hàng.

10. Chi tiền mặt tạm ứng cho nhân viên đi công tác 10.000.000đ Yêu cầu :

1. Lập bảng cân đối kế toán khi công ty mới thành lập

2. Định khoản các nghiệp vụ phát sinh

3. Phản ánh vào tài khoản chữ T

4. Lập bảng cân đối tài khoản và bảng cân đối kế toán cuối kỳ.

Tài liệu liên quan:

-

Chương 2 Kế toán tiền và các khoản thu - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

33 17 -

Chương 1 Kế toán về kế toán tài chính - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

38 19 -

Chương 2 Kế toán bất động sản đầu tư | Tài liệu môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

607 304 -

Chương 3 Kế toán thuê tài sản | Tài liệu môn Kế toán tài chính 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

356 178 -

Bài Tập Kế Toán Hành Chính Sự Nghiệp | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

389 195