Tài liệu ôn tập Môn Nghiệp vụ hải quan | Đại học Kinh Tế Quốc Dân

Tài liệu ôn tập Môn Nghiệp vụ hải quan. Tài liệu được sưu tầm gồm 24 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59691467

NGHIỆP VỤ HẢI QUAN

Nghiệp vụ hải quan : link tài liệu các thứ của lớp thầy Huy của Trang, full mọi thứ luôn

1. Thông tin về giảng viên

2. Tài liệu môn học

- Chưa có giáo trình

- Tham khảo giáo trình: “Kinh tế Hải quan Phần II (tập 2)

3. Cấu trúc đề thi

- Câu 1: 2đ: Trắc nghiệm tự chọn 5 câu

- Câu 2: 3đ: Đúng sai và giải thích 4 câu

- Câu 3: Bài tập liên quan đến thuế XNK, VAT, thuế tiêu thụ đặc biệt

- Câu 4: Lý thuyết về tình huống

Đề thi: sẽ không hỏi quy trình như thế nào, sẽ nói quy trình phụ thuộc vào:

✔ Hàng luồng xanh : rút ngắn hơn, bỏ kiểm hóa, bỏ kiểm tra hồ sơ

✔ Hàng luồng vàng: bỏ khâu kiểm hóa

✔ Hàng luồng đỏ: làm hết k bỏ gì

4. Nội dung cần học -

Thuế XNK phải nộp:

+ Số lượng hàng XK (NK) (1)

+ Giá tính thuế XK (NK) (2)

+ Mức thuế suất XK (NK) (3)

+ Tỷ giá hối đoái (4)

(1) Số lượng hàng XNK

- Số lượng hàng hóa căn cứ bằng hợp đồng XNK (hợp đồng ngoại thương)

- Số lượng hàng hóa căn cứ vào chứng từ B/L

(2) Giá tính thuế XNK (quan trọng)

- Liên quan đến việc cần tìm hiểu về trị giá hải quan của hàng hóa XNK

- Nghiên cứu 6 phương pháp xác định trị giá hải quan của hàng hóa XNK Có (trị giá

hải quan) x (số lượng hàng hóa) = trị giá giao dịch

(3) Mức thuế suất XNK

- Cần phải nắm được phân loại hàng hóa XNK để tìm ra 6 quy tắc ra mã số HS của hàng hóa

Nghiên cứu 6 quy tắc phân loại hàng hóa qua mã số HS

- Việt Nam hiện nay mới chỉ có biểu thuế NK ưu đãi, không có biểu thuế NK thông thường.

Vì thế mức biểu thuế thông thường được đăng lên, thường sẽ gấp 1,5 lần biểu thuế ưu đãi

- Xuất xứ hàng hóa C/O: nguyên tắc xác định xuất xứ, C/O, các loại chứng nhận xuất xứ

gắn với mặt hàng đó

(4) Tỷ giá hối đoái

- Tỷ giá quan tâm đến nguồn công bố tỷ giá, phải là nguồn chính thống

- Quan tâm đến thời điểm lấy tỷ giá

- Cơ chế hình thành nên tỷ giá lOMoAR cPSD| 59691467 -

- Các công cụ điều tiết tỷ giá

Sau khi làm những nội dung ở trên rồi thì sẽ đi vào các thủ tục như sau:

Hồ sơ hải quan: hiện nay đang quy định bằng văn bản pháp luật nào

- Khai báo hải quan dựa vào đâu

- Kiểm tra hồ sơ thuế và hàng hóa (gọi là kiểm hóa)

- Giám sát hải quan

- Quyết định thông quan cho hàng hóa

- Phúc tập hồ sơ hải quan (lưu trữ)

- Kiểm tra sau thông quan

Nghiên cứu: đầu tiên phải nghiên cứu quy trình nghiệp vụ hải quan đối với hàng hóa

XNK mua bán theo hợp đồng thương mại, các thủ tục sẽ làm theo văn bản pháp luật

Còn 3 nhiệm vụ (1) (2) (3) ở trên kia phức tạp, làm theo những nghiệp vụ Đề

thi: sẽ không hỏi quy trunhs như thế nào, sẽ nói quy trình phụ thuộc vào:

o Hàng luồng xanh : rút ngắn hơn, bỏ kiểm hóa, bỏ kiểm tra hồ sơ

o Hàng luồng vàng: bỏ khâu kiểm hóa o Hàng luồng đỏ: làm hết k bỏ gì

5. Kết cấu môn học

- Chương 1: Trị giá và tính thuế

- Chương 2: Phân loại hàng hóa: mã HS

- Chương 3: Xuất xứ hàng hóa: liên quan đến C/O

- Chương 4: Chứng từ hải quan. VD: C/O

6. Tài liệu tham khảo

- Từng chương sẽ có tài liệu tham khảo khác nhau - Chương 1:

+ Phấn trị giá: Thông tư 39/2015/TT-BTC – Trị giá (Thông tư bổ sung sung 60/2015/TT

– BTC). Bổ sung thêm luật hải quan 2014, nghị định số 08/2015

+ Phần tính thuế: Luật thuế XNK (thuế bảo vệ môi trường, thuế GTGT, thuế chống bán

phá giá,..) + Trang web:

✔ Trang của Tổng cục hải quan (custums.gov.vn)

✔ Trang liên quan đến FTA, Trang trung tâm trungtamwto.vn: cách thức

quy định và ghi trên C/O, sử dụng C/O như thế nào, được cấp phép ra

sao Buổi 2: Ngày 23/12/2022

CHƯƠNG MỞ ĐẦU . HẢI QUAN VÀ MÔN HỌC NGHIỆP VỤ HẢI QUAN I.

KHÁI QUÁT VỀ HẢI QUAN VIỆT NAM

1. Khái quát về lịch sử Việt Nam

2. Tổ chức hải quan Việt Nam lOMoAR cPSD| 59691467 -

3. Vai trò, chức năng và nhiệm vụ của Hải quan Việt Nam

3.1. Vai trò của hải quan

- Tạo điều kiện thuận lợi cho thương mại quốc tế và các mối quan hệ giao lưu hợp

tác quốc tế phát triển

Ngăn chặn buôn lậu, gian lận thương mại, góp phần phát triển kinh tế, văn hóa, bảo vệ lợi

ích chủ quyền kinh tế và an ninh quốc gia

- Là người gác cổng kinh tế

- Là công cụ của nhà nước để bảo vệ lợi ích chủa quyền kinh tế và an ninh quốc gia,

bảo hộ và thúc đẩy sản xuất trong nước phát triển, bảo vệ lợi ích người tiêu dùng

và đảm bảo nguồn thu ngân sách

- Bảo đảm thực hiện chính sách của Nhà nước về phát triển kinh tế, văn hóa với

nước ngoài. Thực hiện chức năng quản lý nhà nước đối với hoạt động xuất nhập khẩu

3.2. Chức năng của hải quan (được quy định trong điều 70 của Luật Hải quan Việt Nam)

- Xây dựng và chỉ đạo thực hiện chiến lược, quy hoạch hóa phát triển Hải quan Việt Nam

- Ban hành và tổ chức thực hiện các văn bản quy phạm pháp luật về hải quan

- Hướng dẫn thực hiện và tuyên truyền pháp luật hải quan

- Quy định về tổ chức hoạt động của hải quan

- Đào tạo, bồi dưỡng, xây dựng đội ngũ công chức hải quan

- Tổ chức nghiên cứu, ứng dụng khoa học công nghệ, phương pháp quản lý hải quan hiện đại

- Thống kê nhà nước về hải quan

- Thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo và xử lý vi phạm pháp luật về hải quan

- Hợp tác quốc tế về hải quan

3.3. Nhiệm vụ của hải quan (Theo điều 11 Luật hải quan, Hải quan Việt Nam)

- Thực hiện kiểm tra, giám sát hàng hóa, phương tiện vận tải

- Phòng, chống buôn lậu, vận chuyển trái phép hàng hóa qua biên giới

- Tổ chức thực hiện pháp luật về thuế đối với hàng hóa xuất khẩu, nhập khẩu

- Thống kê hàng hóa xuất khẩu, nhập khẩu II.

ĐỐI TƯỢNG, NỘI DUNG VÀ PHƯƠNG PHÁP NGHIÊN CỨU MÔN HỌC III.

CÁC THUẬT NGỮ CƠ BẢN CỦA MÔN HỌC 1. Hải quan

- Hải quan đầu tiên xuất phát từ việc kiểm soát, đánh thuế các cửa khẩu đường biển

- Hải quan được hiểu là việc nhà nước giao cho 1 bộ phận cơ quan thực hiện những hoạt

động kiểm tra, giám sát hàng hóa xuất khẩu, nhập khẩu, giám sát những phương tiện vận

chuyển hàng hóa hoặc vận chuyển hành khách suất nhập cảnh, thực hiện việc thu thuế xuất

khẩu, nhập khẩu và điều tra những hành vi buôn lậu lOMoAR cPSD| 59691467 - 2. Hàng hóa

- Hàng hóa bao gồm hàng hóa xuất khẩu, nhập khẩu, quá cảnh; hành lý, ngoại hối, tiền Việt

Nam của người xuất cảnh, nhập cảnh; vật dụng trên phương tiện vận tải xuất cảnh, nhập

cảnh, quá cảnh; kim khí quý, đá quý, cổ vật, văn hóa phẩm, bưu phẩm, các tài sản khác

xuất khẩu, nhập khẩu, quá cảnh hoặc lưu giữ trong địa bàn hoạt động hải quan

3. Hàng hóa xuất khẩu, nhập khẩu, quá cảnh

- Bao gồm tất cả động sản có mã số và tên gọi theo quy định của pháp luật được xuất khẩu,

nhập khẩu, quá cảnh hoặc lưu giữ trong địa bàn hoạt động hải quan

4. Hành lý của người xuất cảnh, nhập cảnh

Hành lý của người xuất cảnh, nhập cảnh là vật dụng cần thiết cho nhu cầu sinh hoạt hoặc

mục đích chuyến đi của người xuất cảnh, nhập cảnh, bao gồm hành lý mang theo người,

hành lý gửi trước hoặc gửi sau chuyến đi

5. Phương tiện vận tải

- Phương tiện vận tải bao gồm phương tiện vận tải đường bộ, đường sắt, đường hàng không,

đường biển, đường sông xuất cảnh, nhập cảnh, quá cảnh

6. Vật dụng trên phương tiện vận tải

- Bao gồm tài sản sử dụng trên phương tiện vận tải, nguyên liệu, nhiên liệu phục vụ hoạt động

của phương tiện vận tải, lương thực, thực phẩm và các đồ dùng khác trực tiếp phục vụ sinh

hoạt của người làm việc và hành khách trên phương tiện vận tải

7. Thủ tục hải quan

- Thủ tục hải quan là trình tự thực hiện các công việc thuộc thẩm quyền của cơ quan hải quan,

trình tự thực hiện quyền và nghĩa vụ của các tổ chức và cá nhân liên quan trong quá trình

tiến hành hoạt động hải quan theo quy định của pháp luật. Bên cạnh Luật hải quan năm

2001 (sửa đổi năm 2005)

8. Người khai hải quan

- Bao gồm chủ hàng hóa, chủ phương tiện vận tải hoặc người được chủ hàng hóa, chủ phương

tiện vận tải ủy quyền

9. Kiểm tra hải quan

- Là việc kiểm tra hồ sơ hải quan, các chứng từ liên quan và kiểm tra thực tế hàng hóa, phương

tiện vận tải do cơ quan hải quan thực hiện

10. Giám sát hải quan

- Là biện pháp nghiệp vụ do cơ quan hải quan áp dụng để đảm bảo sự nguyên trạng của hàng

hóa, phương tiện vận tải đang thuộc đối tượng quản lý hải quan

11. Kiểm soát hải quan

- Là các biện pháp tuần tra, điều tra hoặc biện pháp nghiệp vụ khác do cơ quan hải quan áp

dụng để phòng, chống buôn lậu, vận chuyển trái phép hàng hóa qua biên giới và các hành

vi khác vi phạm pháp luật hải quan 12. Thông quan

- Là việc cơ quan hải quan quyết định hàng hóa được xuất khẩu, nhập khẩu, phương tiện vận

tải được xuất cảnh, nhập cảnh lOMoAR cPSD| 59691467 -

13. Biên giới mềm

- Cảng hàng không quốc tế, cửa khẩu, các sân bay quốc yế, thực chất không tiếp giáp

với quốc gia nào khác nhưng đây là nơi tiếp nhận hàng hóa xuất nhập khẩu nên được

gọi là biên giới mềm

- Cửa của khu chế xuất cũng được coi là biên giới mềm:

+ Khu công nghiệp: là khu vực có ranh giới địa lý xác định, chuyên sản xuất hàng công

nghiệp và cung ứng dịch vụ cho sản xuất công nghiệp. Có ranh giới địa lý xác định

nhưng không rõ ràng, thường xác định bằng hệ thống hàng rào xây dựng + Khu chế xuất:

✔ Là khu công nghiệp chuyên sản xuất hàng xuất khẩu, cung ứng dịch vụ

cho sản xuất hàng xuất khẩu và hoạt động xuất khẩu . Khu chế xuất có

thể nằm trong khu công nghiệp hoặc là nằm ở 1 khu riêng lOMoAR cPSD| 59691467

✔ Ranh giới địa lý của các DN chính là biên giới hải quan và thuế quan của 1 nước.

Khu chế xuất phải có hàng rào thuế quan tách biệt hàng toàn với những DN bên ngoài

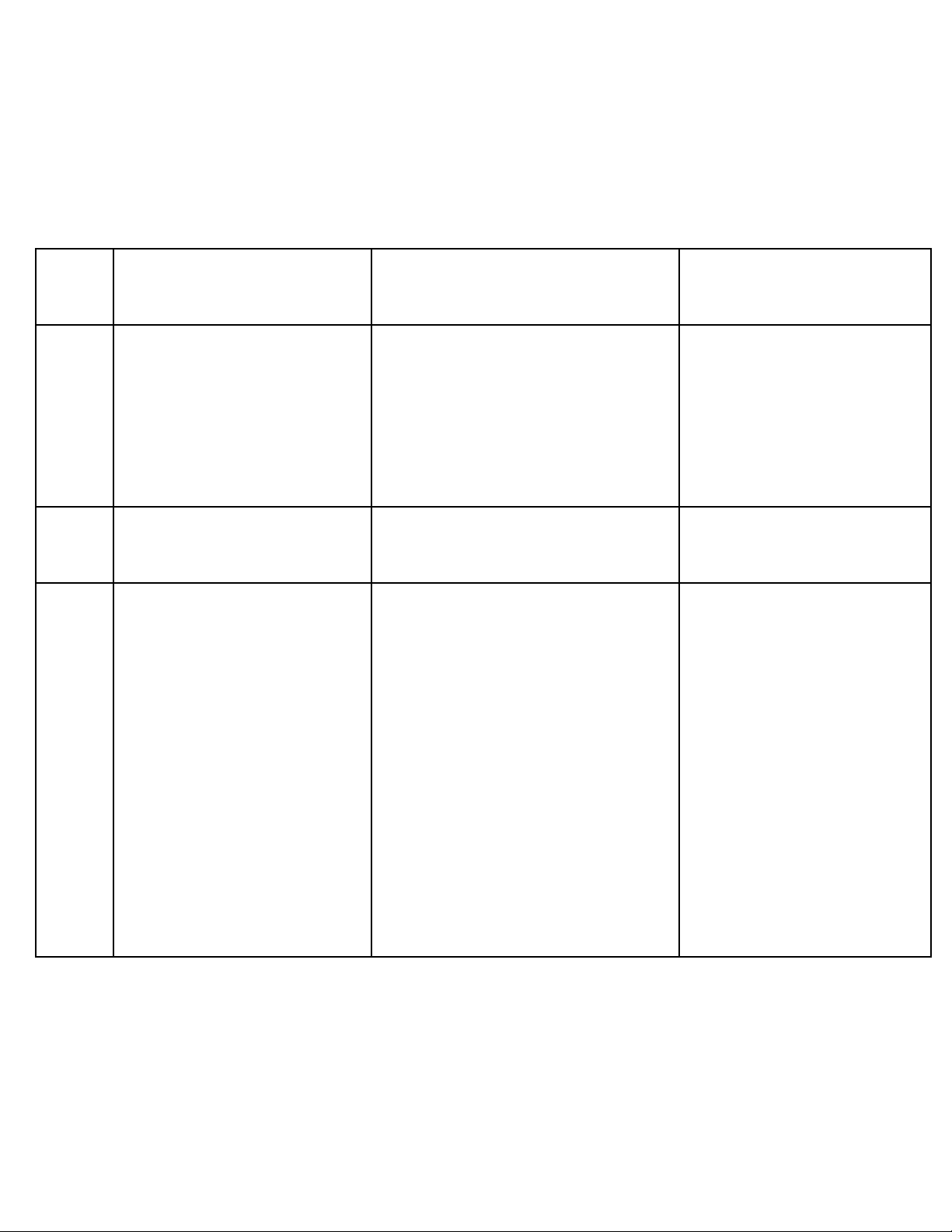

14. Kho bảo thuế, kho ngoại quan, kho CFS Các Kho bảo thuế Kho ngoại quan Kho CFS loại kho Định

Kho bảo thuế là kho dùng để -

Đối với hàng nhập: là kho lưu Kho CFS là một hệ thống kho,

nghĩa chứa nguyên liệu, vật tư nhập trữ các hàng hóa nước ngoài gửi vào để bãi được sử dụng để thu gom,

khẩu đã được thông quan nhưng chờ XK sang 1 nước X, hoặc chờ để chia tách hàng lẻ, hay còn gọi

chưa nộp thuế để sản xuất hàng nhập khẩu vào Việt Nam (chưa làm thủ là hàng LCL (Less than container load)

hóa xuất khẩu của chủ kho bảo tục hải quan) thuế -

Đối với hàng xuất khẩu: làm

xong thủ tục hải quan rồi nhưng vì 1 số

lý do nào đó mà chưa chuyển đi ngay Đối

Lữu giữ nguyên vật liệu để sản Lưu giữ rất nhiều chủng loại hàng hóa tượng

xuất ra sản phẩm để XK lưu giữ Bản -

Vị trí: Có thể nằm ở bất - chất

cứ đâu tại Việt Nam, đây là kho

của chính DN sản xuất, có thể

nằm sâu trong DN của họ, họ tự bảo quản -

Bản thân nó đã làm thủ

tục nhập rồi nhưng tiền thuế thì họ chưa nộp -

Nhập nguyên liệu về kho

để lưu trữ để sản xuất, là kho để

lưu trữ các nguyên vật liệu để

sản xuất ra sản phẩm để xuất

khẩu. Chính vì thế nó tạm thời

chưa cần thu thuế. Nếu sau này

anh xuất kho đi đúng hạn thì

không phải nộp thuế, quá hạn

thì sẽ phải đóng thuế lOMoAR cPSD| 59691467 Mối

Chủ kho với chủ hàng là một vì Chủ kho là người kinh doanh kho và quan

lưu giữ hàng hóa của chính họ. cho DN khác thuê và chủ hàng khác

hệ giữa Chủ kho theo định kỳ phải báo chủ kho chủ

cáo với cơ quan hải quan về tình

kho và hình sản xuất, cơ quan quyết chủ

định đã đến kỳ hay chưa, đã nộp hàng thuế hay chưa Nơi

Không có, không phải là cửa Có bố trí nơi làm việc của cơ quan hải làm khẩu

quan để giám sát quá trình xuất nhập việc khẩu của cơ quan hải quan

Thủ tục Nguyên vật liệu đưa vào kho Hàng hóa từ khu khác khi nhập kho Điểm thu gom hàng vận hải

bảo thuế hoàn toàn giống với ngoại quan thì chủ hàng hoặc người chuyển lẻ phải chịu sự giám quan

quy trình nhập hàng hóa thông được ủy quyền làm thủ tục tại Hải sát của đơn vị quản kho, hải thường.

quan quản lý kho đó tương tự thủ quan.

Hàng hóa đưa vào kho ngoại tục hải quan thông thường (thủ tục Hàng lẻ lưu giữ trong kho/

quan, không phải nộp thuế nhập tương ứng hàng nhập và xuất địa điểm thu gom hàng lẻ cho Hải quan

khẩu tương ứng hàng xuất).

quá thời gian cho phép (điều

Từ kho ngoại quan, hàng đi vào 61 Luật Hải quan) sẽ bị xử lý

nước ta hoặc đi ra khỏi nước ta theo quy định Điều 57 Luật

cũng phải làm thủ tục giống với Hải quan. Hàng hóa vận

hàng xuất và hàng nhập tương ứng, chuyển từ cửa khẩu đến địa

làm giấy tờ thông quan và chờ xác điểm thu gom hàng lẻ nằm nhận.

ngoài cửa khẩu và ngược lại

Hàng gửi tại kho ngoại quan theo hoặc hàng hóa vận chuyển

diện tạm nhập tái xuất buộc phải tái từ địa điểm thu gom hàng lẻ

xuất thì không được phép nhập trở đến các địa điểm làm thủ tục lại. hải quan khác ngoài cửa

Hàng từ các nơi đi vào kho ngoại khẩu và ngược lại phải làm

quan, từ kho ngoại quan đi ra các thủ tục hải quan, chịu sự

nơi đều phải chịu sự giám sát của kiểm tra, giám sát hải quan.

Hải quan (ngoại trừ đã làm thủ tục Hải quan giám sát thu gom

xuất khẩu/ nhập khẩu và mở tờ khai hàng tại kho CFS theo mục vận chuyển kết hợp).

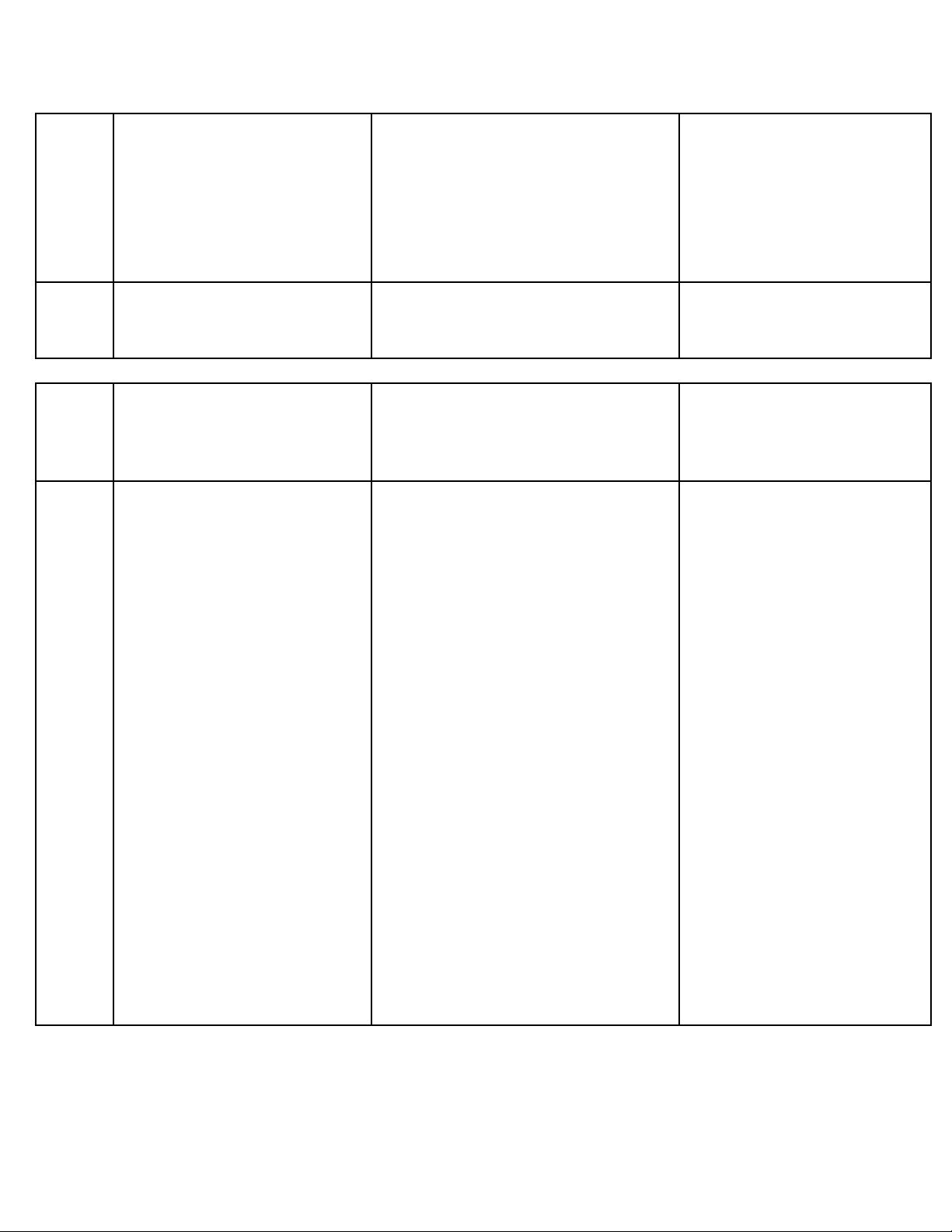

3 chương III Luật Hải quan. lOMoAR cPSD| 59691467 Các

Hàng trong kho bảo thuế đặc Phân chia, tách hàng, đóng gói bao Đóng gói, đóng gói lại, sắp

dịch vụ biệt chỉ dùng để sản xuất hàng bì hàng hóa.

xếp, sắp xếp lại hàng hóa được

xuất khẩu của chủ kho bảo Ghép hàng, phân loại chất lượng, chờ xuất khẩu. thực thuế. loại hàng.

Hàng quá cảnh, hàng trung hiện

Nguyên vật tư khi nhập kho Bảo dưỡng, bảo trì hàng hóa.

chuyển được đưa vào các

bảo thuế cần phải theo dõi, Lấy mẫu hàng hóa để quản lý.

địa điểm thu gom hàng lẻ

thống kê hàng hóa đầy đủ như Chuyển quyền sở hữu hàng hóa. trong cảng để chia tách, đóng

quy định Pháp luật về quản lý Kho dùng để chứa hóa chất, xăng ghép chung container xuất

và thống kê nhập khẩu.

dầu nếu đáp ứng yêu cầu quản lý khẩu hoặc đóng ghép chung

nhà nước về hải quan và yêu cầu với hàng xuất khẩu của Việt

quản lý nhà nước chuyên ngành có Nam.

liên quan được phép pha chế, Chia tách các lô hàng nhập

chuyển đổi chủng loại hàng hóa.

khẩu để chờ làm thủ tục

nhập khẩu hoặc đóng ghép

container với các lô hàng

xuất khẩu khác để xuất sang nước thứ ba.

Chuyển quyền sở hữu đối với

hàng hóa trong thời gian lưu giữ.

Thuận Thuận lợi với những doanh Nếu hàng nhập từ nước ngoài có Thuận lợi đóng nhiều hàng lợi

nghiệp cần nhập khẩu số thể đưa vào kho ngay sau khi thông lẻ, vận chuyển nhiều lần

lượng lớn nguyên vật tư theo quan mà chưa cần nộp thuế. Kho thành 1 lô hàng đi cùng 1 lần.

loại hình sản xuất xuất khẩu ngoại quan sắp xếp phân loại hàng Có thể dễ dàng cung cấp

vì chưa phải nộp thuế ngay. hóa tiện cho việc gửi hàng xuất hàng cho nhiều nước, nhiêu

Kho bảo thuế có thể do chính nhập khẩu, giảm chi phí vận chuyển đơn vị mua khác nhau trong

chủ doanh nghiệp thành lập. và thời gian chờ. 1 lần di chuyển.

Có thể dự trữ lượng lớn Dễ quản lý, giám sát và theo dõi chặt Có thể chờ tập kết hàng đủ 1

nguyên liệu để đảm bảo dây chẽ từng lô hàng xuất nhập kho container mới vận chuyển

chuyền sản xuất mang tính ngoại quan, do đó tiện cho

thay vì phải đi theo diện LCL. liên tục.

doanh nghiệp và chủ quản lý kho

Tiết kiệm rất nhiều chi phí đóng hàng, kho bãi cho doanh nghiệp.

Kho CFS có thể giúp nhiều

chủ doanh nghiệp khác thác

được tối đa dịch vụ bên vận tải. lOMoAR cPSD| 59691467 Khó

Luôn phải báo cáo tình hình Khi đưa hàng vào kho ngoại quan, Hàng lưu kho quá hạn sẽ bị khăn

sử dụng kho mỗi Quý. Dự bạn cần phải làm thủ tục với Chi cục xử lý theo quy định. Dịch vụ

kiến kế hoạch sử dụng kho hải quan quản lý kho.

thu gom hàng sẽ phải chịu

bảo thuế để nhập lượng lớn Khi muốn đưa hàng ra nước ngoài giám sát của Hải quan trực

hàng hóa nguyên vật tư thô hoặc vào khu phi thuế quan, bạn thuộc bộ phận quản lý kho.

trong thời gian tiếp theo (báo cần phải kê khai thông tin hàng xuất Hàng đi đến, xuất nhập phải

cáo với cơ quan Hải quan có cho đơn vị quản lý kho (Hải quan). chịu quản lý của Hải quan.

thẩm quyền quản lý trực tiếp Hàng hóa gửi kho ngoại quan thuộc kho đó).

diện buộc phải tái xuất theo quyết

Luôn phải lập báo cáo sử định của cơ quan quản lý nhà nước

dụng kho (theo mẫu Bộ tài có thẩm quyền thì không được phép

chính) sau khi kết thúc mỗi nhập khẩu trở lại thị trường Việt

năm tài chính (tức ngày 31/12 Nam. hằng năm).

Hàng từ các nơi đi vào kho ngoại

quan, từ kho ngoại quan đi ra các

nơi đều phải chịu sự giám sát của

Hải quan (ngoại trừ đã làm thủ tục

xuất khẩu/ nhập khẩu và mở tờ khai vận chuyển kết hợp). lOMoAR cPSD| 59691467 Kho ngoại quan Kho CFS (Nước ngoài) (Việt Nam)

CY (tập kết hàng nguyên công)

CFS (tập kết hàng lẻ) -

Nằm ở gần đường biên Việt Nam -

Nằm ở đường biên Việt Nam -

Là hàng nguyên công (1 chủ hàng thôi), sẽ có 1 -

Đóng hàng bỏ vào cont rồi bỏ vào kho

số công rỗng, nên không nhất thiết phải ở đường biên, -

Theo Incoterm, hàng đóng công không nên giao

họ có thể mang công rỗng về kho riêng của họ, rồi hàng theo điều kiện FOB mà nên giao theo FCA, CFR

chuyển thẳng đi nước ngoài. Lúc này họ làm thủ tục CPT, CIF CIP: vì nếu sử dụng các điều khoản kia thì rất

cược vỏ công (mượn vỏ công)

dễ gây tranh cãi giữa các bên. Còn FCA khi giao cho -

Ở bãi CY không có cơ quan hải quan còn CFS người chuyên chở đầu tiên thì họ đã hết trách nhiệm luôn thì buộc phải có

rồi, toàn bộ vẫn đề thuộc về anh Nhập khẩu. FOB, CFR, -

Anh chủ hàng có thể khai ở nhà cũng được bằng CIF thì phải qua lan can tàu thì người bán mới thực sự

hình thức điện tử, hay có thể khai ở biên giới cũng được hết trách nhiệm -

Nếu hàng muốn chất lên tàu, phải đóng xong xuôi

rồi, hàng nguyên xi trong công rồi, làm thủ tục hải quan

ngay tại bãi (có chỗ làm việc cho cơ quan hải quan). Bản

thân khi cont ra khỏi kho để xuất khẩu rồi thì nó đã làm

thủ tục hải quan rồi (còn với hàng vào thì hàng tại kho là

hàng đang chờ để làm thủ tục hải quan nhập 15. Kho ngoại quan 16. Quá cảnh

17. Tài sản di chuyển 18. Chuyển tải 19. Chuyển cửa khẩu 20.

CHƯƠNG I. TRỊ GIÁ VÀ TÍNH THUẾ I.

KHÁI QUÁT CHUNG TRỊ GIÁ HẢI QUAN

- Khái niệm: là trị giá của hàng hóa xuất khẩu, nhập khẩu, khi đi qua biên giới hải quan

(khái niệm tổng quát), biên giới ở đây có thể là biên giới mềm

- Xuất khẩu tại chỗ: là trường hợp hàng hóa được sản xuất phục vụ xuất khẩu cho 1 thương

nhân nước ngoài nhưng hàng hóa sẽ đc giao hàng tại Việt Nam cho 1 đơn vị theo chỉ định lOMoAR cPSD| 59691467

của thương nhân nước ngoài (Người nước ngoài đến mua sắm hàng tại VN không đc coi là XNK tại chỗ)

- Trị giá hải quan chỉ nói đến hàng hóa XNK thôi (là đối tượng hàng hóa), chứ không

nói đến phương tiện để vận tải. VD: ô tô nhập về là đối tượng hàng hóa để mua bán còn

xe máy để vận chuyển ra biến giới chỉ là để vận chuyển thôi

- Vàng, bạc, tiền là đối tượng để cơ quan hải quan kiểm tra, để tránh TH nguồn tiền bất chính

đi ra nước ngoài

- Xác định trị giá hải quan

+ Mục đích là tính thuế hoặc thống kê đối với hàng hóa XNK, để giám sát, thống kê.

VD: đối với hàng hóa có hạn ngạch, căn cứ vào thống kê để biết XK như thế là

vượt quá giới hạn hay chưa hay căn cứ vào đó ta biết được ta đang nhập siêu từ TQ

để định hướng về mặt chính sách

+ Mục đích giám sát, quản lý hải quan để phòng TH gian lận thương mại rửa tiền, bán phá giá

- Giá trị hải quan thực tế của trị giá chỉ ở chính ngạch (cửa khẩu chính) còn không thống kê

những tiểu ngạch (VD: cửa khẩu TQ)

Trị giá hải quan có phải trị giá tính thuế không? Không, vì trị giá tính thuế không nói

lên được hết mục đích khác của trị giá hải quan, tính thuế chỉ là mục đích nhỏ của trị giá hải quan

Câu hỏi bài tập về nhà: Giả sử Nhập khẩu hàng hóa từ Bangkok – Thái Lan đến cảng

Hải phòng rồi về Hà Nội. HN hay Hải phòng sẽ là cửa khẩu đầu tiên? Cách tính I, F sẽ như thế nào?

Tự trả lời như sau:

- Giá trị hải quan hàng hóa NK là giá thực tế phải trả tính đến cửa khẩu nhập khẩu

đầu tiên và được xác định bằng cách áp dụng tuần tự 6 phương pháp xác định trị giá hải quan

- Đối với phương thức vận tải đường biển, đường hàng không, cửa khẩu đầu tiên là cảng dỡ

hàng ghi trên vận đơn Chính vì thế trong ví dụ này, cửa khẩu đầu tiên là Hải Phòng vì đây

là nơi dỡ hàng xuống ghi trên vận đơn

- Với từng loại điều kiện giao hàng thì trị giá tính thuế của lô hàng sẽ khác nhau. Ví dụ với

điều kiện là CIP:

+ Với Incoterm 2020, người bán có nghĩa vụ vận chuyển hàng giao cho người chuyên chở,

trả tiền vận chuyển tới cảng đích, mua bảo hiểm hàng hóa theo điều kiện A

+ Bên bán sẽ chịu chi phí vận chuyển hàng đến cảng đích, rủi ro sẽ đc chuyển giao khi mà

hàng hóa đc giao cho bên vận tải đầu tiên. Tức là nếu sau khi chuyển hàng cho bên vận

tải đầu tiên, bất kì điều gì làm nảy sinh rủi ro và chi phí với hàng hóa mà không nằm

trong hợp đồng vận tải người bán ký kết để đưa hàng đến cảng đích sẽ do người mua chịu

+ Người mua: nhận hàng tại địa điểm người bán giao hàng ở nước BK, làm thủ tục thông

quan nhập khẩu và chịu trách nhiệm với các công việc về sau lOMoAR cPSD| 59691467

+ CIP = CPT + I = FCA + P + I (FCA: Trách nhiệm của người bán: sẽ được miễn trách

nhiệm sau khi giao hàng cho người chuyên chở đầu tiên. Người bán chịu chi phí bốc

dỡ hàng lên xe, chịu rủi ro từ khi giao hàng xong cho người chuyên chở đầu tiên. Toàn

bộ quá trình sau đó rủi ro thuộc về người mua -

(Đối với phương thức vận tải đường sắt, cửa khẩu đầu tiên là ga đường sắt liên vận quốc

tế ghi trên tờ khai hải quan

Đối với phương thức vận tải đường bộ, đường thủy nội địa, cửa khẩu đầu tiên là cửa khẩu

biên giới nơi hàng hóa nhập khẩu đi vào lãnh thổ VN ghi trên tờ khai hải quan) Buổi 3: Ngày 30/12/2022

Cô trả lời bài tập về nhà như sau

- Để tính thuế: Thời điểm, địa điểm ta tính: đến cửa khẩu xuất

+ Ngày xuất khẩu: là ngày phát hành vận đơn Ngày xuất khẩu căn cứ vào ngày phát hành vận đơn

+ Freight collect shipped on board: giao hàng qua lan can tàu: hàng xếp xong lên tàu:

thuyền trưởng ghi hàng lên tàu vào ngày này, sau đó căn cứ vào ngày này để biết

được rằng anh xuất khẩu đã làm xong nghĩa vụ đã giao xong

+ Place and date of issue: ngày và nơi phát hành: Ngày phát hành vận đơn, khác ở chỗ:

khi phát hành vận đơn nhưng hàng chưa lên tàu: có trường hợp cái này nó phát hành

trước hoặc là sau khi người ta giao hàng xong lúc nửa đêm, sau đó sáng hôm sau

họ mới phát hành vận đơn

- Dựa vào điều kiện giao hàng để xác định cửa khẩu xuất, cửa khẩu nhập

- Ví dụ: Bán hàng từ ICD Hà Nội bán đến Hải Phòng, rồi sang Thái Lan. Cửa khẩu xuất sẽ

là cửa khẩu nào?

+ Hợp đồng mua bán hàng hóa ghi theo giá FOB (VD: FOB Hải Phòng), tính đến địa

điểm mà ta giao đến, thì cửa khẩu xuất sẽ là Hải Phòng. Chi phí sẽ tính cả chi phí

giao hàng từ ICD đến Hải Phòng

+ Nếu hợp đồng theo FCA: FCA ICD Hà Nội, thì trị giá sẽ tính đến ICD Hà Nội thôi,

không phải tính thêm chi phí vận chuyển từ Hà Nội đến Hải Phòng

- Nếu hóa đơn với điều kiện cơ sở trong hợp đồng khác nhau thì phải cộng thêm vào, còn

trên hóa đơn mới chỉ ghi FOB Thái Lan, điều kiện ghi trong hợp đồng là CIF Hải Phòng,

thì về mặt nguyên tắc: phải tính theo CIF, thế nhưng trên hóa đơn mới chỉ phải trả tiền

hàng, nên khi tính sẽ phải cộng thêm I,F

- Nếu trên hóa đơn họ lại trả quá là CIP Hà Nội, còn trong hợp đồng ghi là CIF Hải Phòng

thôi thì khoản thừa này lại được phép trừ đi do anh đã chi trả quá

- Về mặt nguyên tắc, giá trị hàng hóa đối với hàng hóa xuất khẩu tính theo giá FOB hoặc

tương đương vì không phải trường hợp nào cũng giao theo đường biển, hoặc FCA hoặc

EW (TH này thì người nhập khẩu tự làm thủ tục hải quan) lOMoAR cPSD| 59691467

- Hàng hóa nhập khẩu thì người ta thông thường tính theo giá CIF hoặc tương đương, tùy

thuộc vào điều kiện cơ sở giao hàng ghi trên hợp đồng để xác định cửa khẩu xuất – nhập

để tính giá “F” II.

PHƯƠNG PHÁP TÍNH GIÁ TRỊ HẢI QUAN

1. Đối với hàng hóa xuất khẩu

- Trị giá hải quan hàng xuất khẩu được xác định bằng cách áp dụng tuần tự các phương pháp

sau và dùng ngay tại phương pháp xác định được giá trị hải quan

a) Xác định giá bán của hàng hóa tính đến cửa xuất khẩu

- Căn cứ vào hợp đồng để xem xét cần phải cộng thêm hay trừ đi chi phí nào không (so với

hóa đơn thực tế)

- Không xác định được trị giá hoặc hải quan nghi ngờ về giá thì sẽ sang phương pháp thứ hai

b) Xác định giá bán hàng hóa xuất khẩu giống hệt, tương tự tại cơ sở dữ liệu hải quan

- Họ sẽ so sánh đối chiếu luôn với quy định chung, cơ sở dữ liệu hải quan đã có sẵn, người

ta sẽ lấy để áp dụng luôn

Vì hàng có sẵn, và vì đây là giá hàng xuất khẩu, hải quan

cũng là xuất khẩu nên so sánh dễ dàng hơn

c) Xacs định giá bán hàng hóa xuất khẩu giống hệt, tương tự tại cơ sở Việt Nam

- Khác phương pháp b, so sánh với giá bán tại Việt Nam: nó không có chi phí vận tải tại Việt Nam

- C: chi phí sản xuất ở nội địa (giá bán tại thị trường Việt Nam): là giá bán trên thị trường đã

bao gồm khoản chi phí từ khi sản xuất đến khi tung ra thị trường

- FOB: giá bán cho người nước ngoài ngay tại Việt Nam

C, FOB sẽ được coi là tương đương để đảm bảo nguyên tắc không phân biệt đối xử

- Bán phá giá sẽ dựa vào giá thành sản xuất sản phẩm

Ví dụ: Chi phí để sản xuất ra con cá đó là 85đ: Bà Thảo bán 100k, có lãi, bà Hà bán 95k có lãi,

Thành ông bán 80k, lỗ (ông chấp nhận lỗ ban đầu)

ông Thành cạnh tranh không lành

mạnh, bán phá giá so với chi phí sản xuất

Ví dụ: Giá thành ban đầu (Z): 60 cphi bán hàng, cphi từ khi sx đến khi tung ra ttrg bán P (P là giá C).

Ông Thành bán giá cao hơn giá ban đầu Z (60) nhưng lại thấp hơn giá P là giá C ban đầu nếu

là 85k, thì vẫn là phá giá Ví dụ: Z P CIF: 60 80

80: Nếu Thành bán giá 80 tại thị trường trong nước,

và vẫn bán 80 tại thị trường nước ngoài, nhỏ hơn giá 95 so với giá xuất khẩu tại nước đó (họ

chấp nhận chịu chi phí vận chuyển từ trong nước sang nước ngoài) đây là bán phá giá

Trong trường hợp không có 1 lô hàng xuất khẩu nào để so sánh như trường hợp (b) thì sẽ

lấy 1 sản phẩm tương tự tại Việt Nam để so sánh

Khi không có hàng hóa để kê khai, không có hàng hóa để so sánh tại hải quan, hay tại

Việt Nam thì họ sẽ sử dụng phương pháp (d) lOMoAR cPSD| 59691467

d) Xác định giá bán của hàng hóa xuất khẩu do cơ quan hải quan thu thập, tổng hợp phân loại

- Ví dụ: xuất khẩu từ Ninh Bình tới Hải Phòng: chi phí sản xuất như thế nào, thức ăn, tất cả

chi phí, nhân công), chi phí sản xuất ra 1 đơn vị sản phẩm là bao nhiêu + thuế nội địa + các

chi phí quản lý, chi phí bán hàng vận chuyển + lợi nhuận dự tính của người sản xuất dựa

trên lợi nhuận bình quân của ngành hàng

- Họ sẽ dựa vào cơ sở dữ liệu để xác định được giá bán tại Hải Phòng, người ta sẽ so sánh với giá đó

e) Xác định trị giá hải quan đối với hàng hóa xuất khẩu trong trường hợp đặc biệt

- Hàng biếu tặng, họ không tính được giá trị thực của nó

- Hàng thuê: bán là mua đứt bán đoạn, hàng thuộc về mình luôn, còn hàng thuê thì cho mượn

quyền sử dụng thôi, không có quyền sở hữu giá trị lúc này sẽ không giống nhau, và căn

cứ vào giá thuê chứ không căn cứ vào giá bán

- Hàng đã qua sử dụng: dựa vào giá trị còn lại, không thể dựa vào giá trị ban đầu

2. Đối với hàng hóa nhập khẩu

(nguyên tắc tính đến cửa khẩu nhập, căn cứ vào những thỏa thuận trong hợp đồng để

biết tính đến cửa khẩu nào)

Buổi 4: Ngày 6/1/2023 2.1.

Phương pháp trị giá giao dịch (sử dụng nhiều nhất)

a) Khái niệm

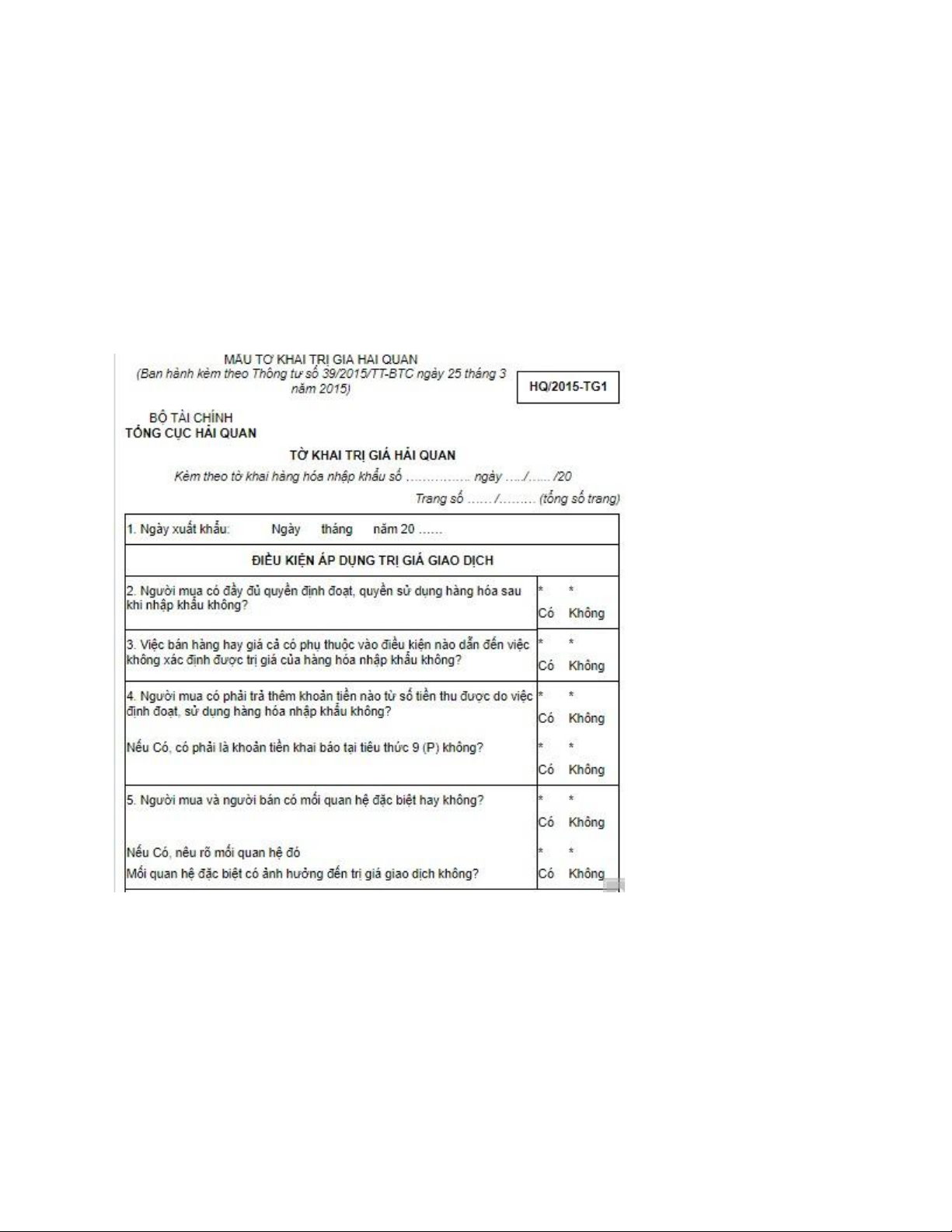

- Trị giá giao dịch là: điều 6 thông tư 39

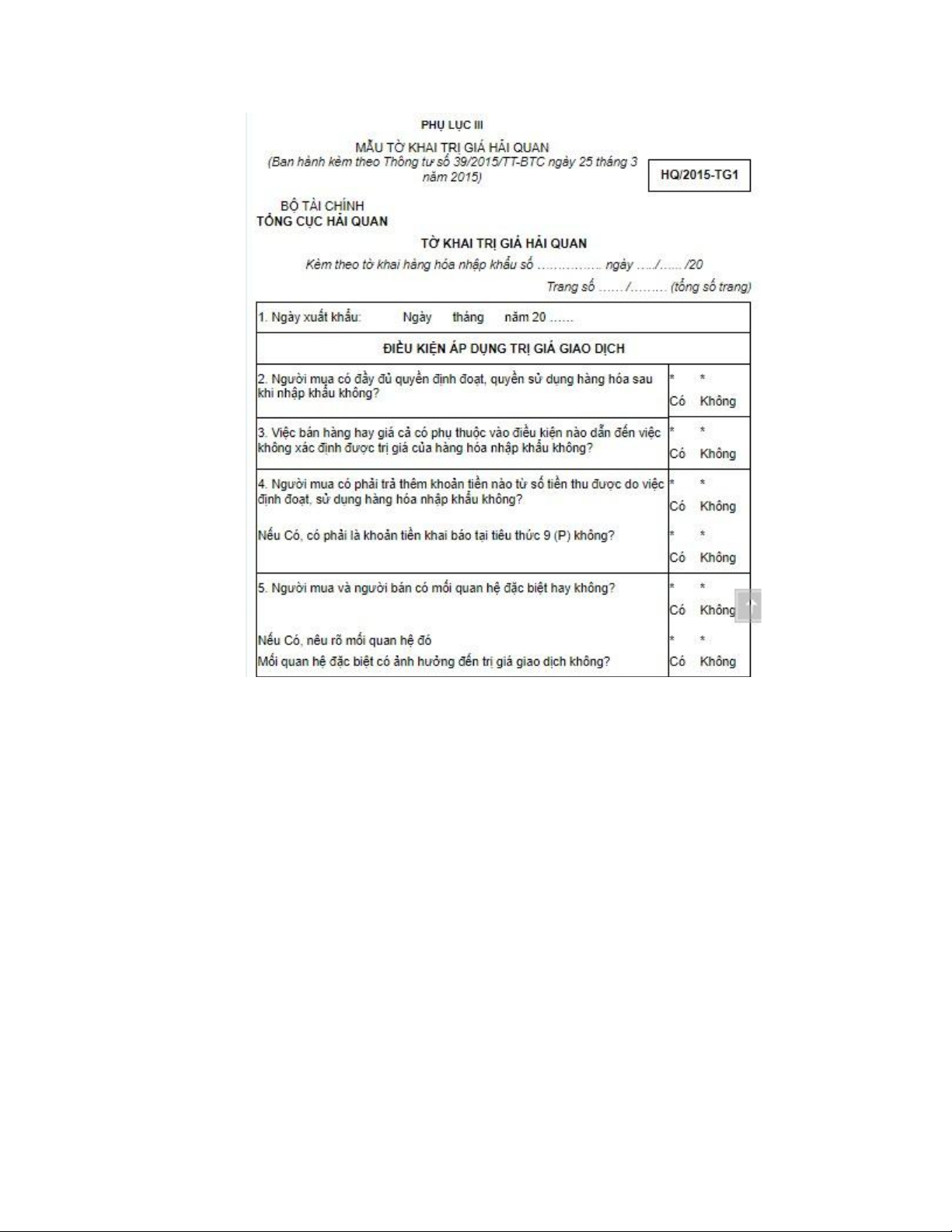

- Mẫu tờ khai hải quan

+ Doanh nghiệp khai báo trên tờ khai trị giá hải quan mẫu số HQ/2016-TG1 đối với

trường hợp áp dụng phương pháp trị giá giao dịch

+ Doanh nghiệp khai báo trên tờ khai trị giá hải quan mẫu số HQ/2015-TG2 đối với

trường hợp áp dụng phương pháp xác định trị giá hải quan khác):

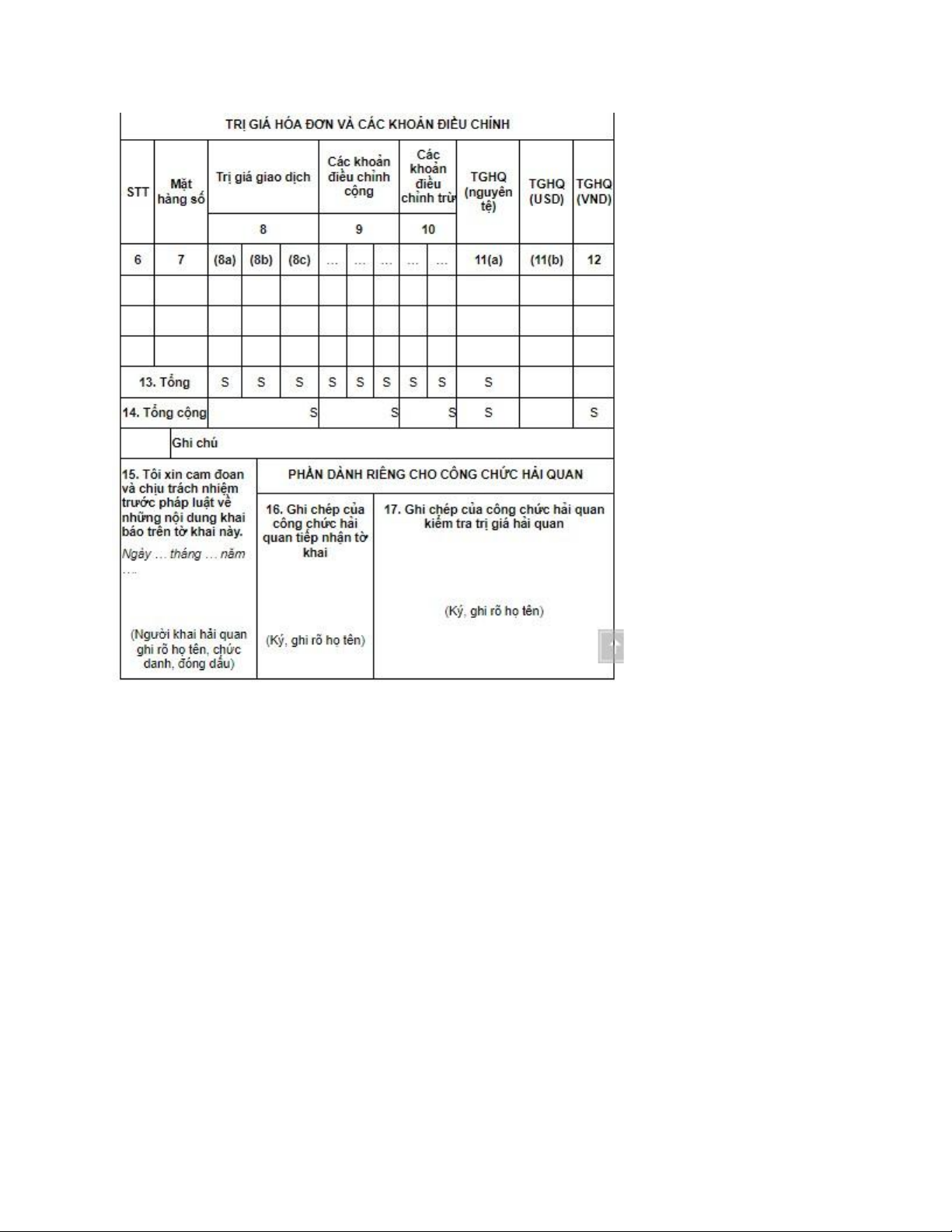

+ Tham khảo trong phụ lục III Thông tư 39/2015/TT- BTC trị giá hải quan: lOMoAR cPSD| 59691467 lOMoAR cPSD| 59691467

+ Cách ghi: Tại sao các khoản điều chỉnh lại để theo cột, còn các mặt hàng lại ghi theo hàng?:

✔ Vì không phải tất cả các khoản điều chỉnh này sẽ xuất hiện, không nhất thiết

phải ghi dàn hàng ngang các khoản ra, còn mặt hàng thì có thể ghi không giới hạn

✔ Các dòng hàng đôi khi có những hồ sơ có rất nhiều dòng hàng

✔ Nếu các điều chỉnh thêm thì tự động viết thêm cột

- Thanh toán gián tiếp (Thông tư 60/2019/TT – BTC). VD: Cô mua hàng của bạn Thảo, đã

thanh toán rồi nhưng hàng bị hỏng, Thảo hứa sẽ giảm giá cho cô khi mua hàng lần sau.

Sau cô mua hàng tiếp, thì chỉ cần trả 1 khoản còn lại thôi

+ Thanh toán qua tín dụng: không phải là thanh toán gián tiếp.

- Ví dụ: Q = 50 chiếc, P = 100 USD. Trước đây cô đặt cọc trả trước cho bạn Thảo là 1000

USD. Sau đó theo yêu cầu của bạn Thảo, cô sẽ gửi cho Hà 500 USD nữa. Thảo sẽ phát

hành cho cô 1 cái hóa đơn là 5000 USD. Viết các con số này vào mục 8a, 8b, 8c trong phụ

lục III mẫu tờ khai trị giá hải quan

+ 8a: giá mua trên hóa đơn: 5000 USD lOMoAR cPSD| 59691467

+ 8b: khoản thanh toán gián tiếp: 0 USD

+ 8c: khoản tiền trả trước, ứng trước: 0 USD

+ Có các kết quả này vì thực ra khoản 8b, 8c đã nằm trong 5000 rồi, còn nếu 8b và

8c chưa được tính trong 8a thì lúc đó ta mới ghi vào

- Ví dụ 2: Cô nhờ chỉ ghi hóa đơn là 3500 USD thôi, cô trả trước 1000 USD rồi, cô trả nợ

cho Hà là 500 USD

+ 8a: 3500 USD + 8b: 500 USD

+ 8c: 1000 USD

b) Điều kiện áp dụng trị giá giao dịch (4 tiêu chí)

- Note vào trong tờ khai trị giá hải quan:

+ “Tờ khai giá trị hải quan: kèm theo tờ khai hàng hóa nhập khẩu số ...”: của tờ khai hàng hóa

+ “Ngày ...”: của tờ khai hàng hóa

+ “Trang số ...”: là của tờ khai trị giá hải quan

- Thông tư .../2015, phụ lục số 4: Tờ khai XNK (tờ khai này sẽ đính kèm với tờ khai trị giá ở trên) lOMoAR cPSD| 59691467 lOMoAR cPSD| 59691467 lOMoAR cPSD| 59691467

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28