Tài liệu thuyết trình ngoại hối - Quản trị kinh doanh | Trường Đại học Khánh Hòa

Tài liệu thuyết trình ngoại hối - Quản trị kinh doanh | Trường Đại học Khánh Hòa được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị kinh doanh (Marketing) (QTKD 01) 39 tài liệu

Trường: Trường Đại học Khánh Hòa 416 tài liệu

Tác giả:

Preview text:

Trong những năm gần đây NHTW giảm việc nắm giữ vàng

- Do sự gia tăng đồng USD (vì đồng usd có tính thanh khoản cao)

- Đồng usd trở thành đồng tiền vững mạnh nhất TG - Giá vàng giảm sâu

- vàng có rủi ro cao hơn các tài sản khác

- giá vàng (sự nhạy cảm về giá cả khi đầu tư)

- khi Trái phiếu Cp giảm giá vàng tăng lên => vàng có thể bảo vệ trong sự suy thoái

- tuy nhiên vàng có sự biến động=> Việc nắm giữ vàng ko đc an toàn vì còn

tiềm tàng những rủi ro

- Nên đưa ra lựa chọn đến việc nắm giữ vàng

- Vàng là công cụ quản trị rr trong ngoại hối Các từ viết tắt

SDR là từ viết tắt của Special Drawing Rights, có nghĩa là Quyền rút vốn

đặc biệt. SDR là dạng tiền tệ dự trữ quốc tế do IMF (International Monetary

Fund, tức Quỹ Tiền tệ thế giới) phát hành với vai trò bổ sung cho nguồn tiền

dự trữ của các quốc gia.

IMF: Quỹ Tiền tệ thế giới (dự trữ ngoại hối toàn cầu được giữ trong 5 đồng

tiền, bao gồm USD, EUR, JPY, bảng Anh (GBP) và CNY)

SFC là chi phí tài chính ngắn hạn, bao gồm lãi suất vay, phí trả trước và các

khoản phí khác liên quan đến việc vay tiền ngắn hạn

Giá trị chịu rủi ro (VaR) là một công cụ thống kê đo lường và định lượng

mức độ rủi ro tài chính trong một công ty, danh mục đầu tư hoặc vị thế hay

tình trạng nắm giữ trong một khoảng thời gian xác định

ES đo lường mức độ rủi ro của danh mục đầu tư

PCA: Phương pháp này có tên là Principal Component Analysis (PCA),

tức Phân tích thành phần chính. Phương pháp này dựa trên quan sát rằng dữ

liệu thường không phân bố ngẫu nhiên trong không gian mà thường phân bố

gần các đường/mặt đặc biệt nào đó.

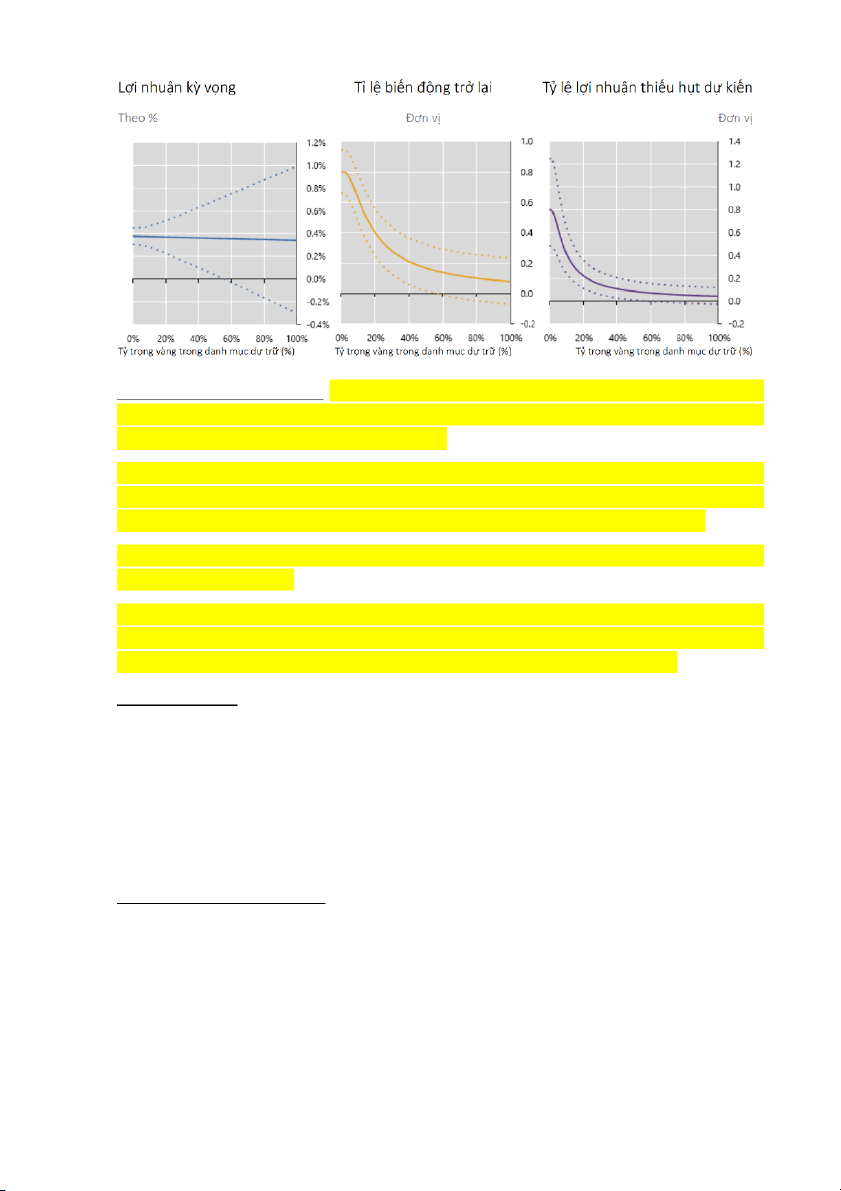

PHÂN TÍCH BIỂU ĐỒ SỐ 6

Theo cách hiểu cá nhân: Nhìn vào biểu đồ 1 cho biết lợi nhuận càng cao khi tỷ

trọng vàng trong danh mục dự trữ càng lớn. Tỷ trọng vàng trong danh mục dự trữ

dưới 20% ít có biến động về lợi nhuận hơn

Biểu đồ 2, cho biết tỷ trọng vàng trong danh mục dự trữ so với tỷ lệ biến động trở

lại, tỷ lệ biến động trong danh mục dự trữ tỷ lệ nghịch với tỷ lệ biến động trở lại,

tỷ trọng vàng trong danh mục dự trữ càng tăng thì tỷ lệ biến động càng giảm

Biểu đồ 3 cho thấy xác suất danh mục đầu tư có lợi nhuận âm giảm dần khi tỷ lệ nắm giữ vàng tăng lên.

Qua đó cho thấy không nên nhìn vào lợi nhuận kì vọng để dự đoán hiệu suất của

danh mục đầu tư trong tương lai, mà cần dựa vào nhiều yếu tố rủi ro khác (nói cách

khác khi tỷ trọng nắm giữ vàng tăng, thì LN điều chỉnh theo rủi ro giảm)

Theo bài dịch:

Biểu đồ 1: Lợi nhuận được điều chỉnh rủi ro chỉ tăng lên đối với các trọng số danh

mục đầu tư vàng rất nhỏ và giảm mạnh cho các trọng số cao. Cụ thể LN dự kiến đạt

cao nhất (0,39%) khi tỷ lệ nắm giữ vàng là 1,35%

Biểu đồ 2,3: Khi tỷ trọng vàng nắm giữ trong danh mục dự trữ tăng, tỷ lệ biến

động (rủi ro) giảm. Chỉ tăng đối với trọng lượng vàng trong danh mục đầu tư rất nhỏ và

đang giảm mạnh đối với tỷ trọng cao hơn

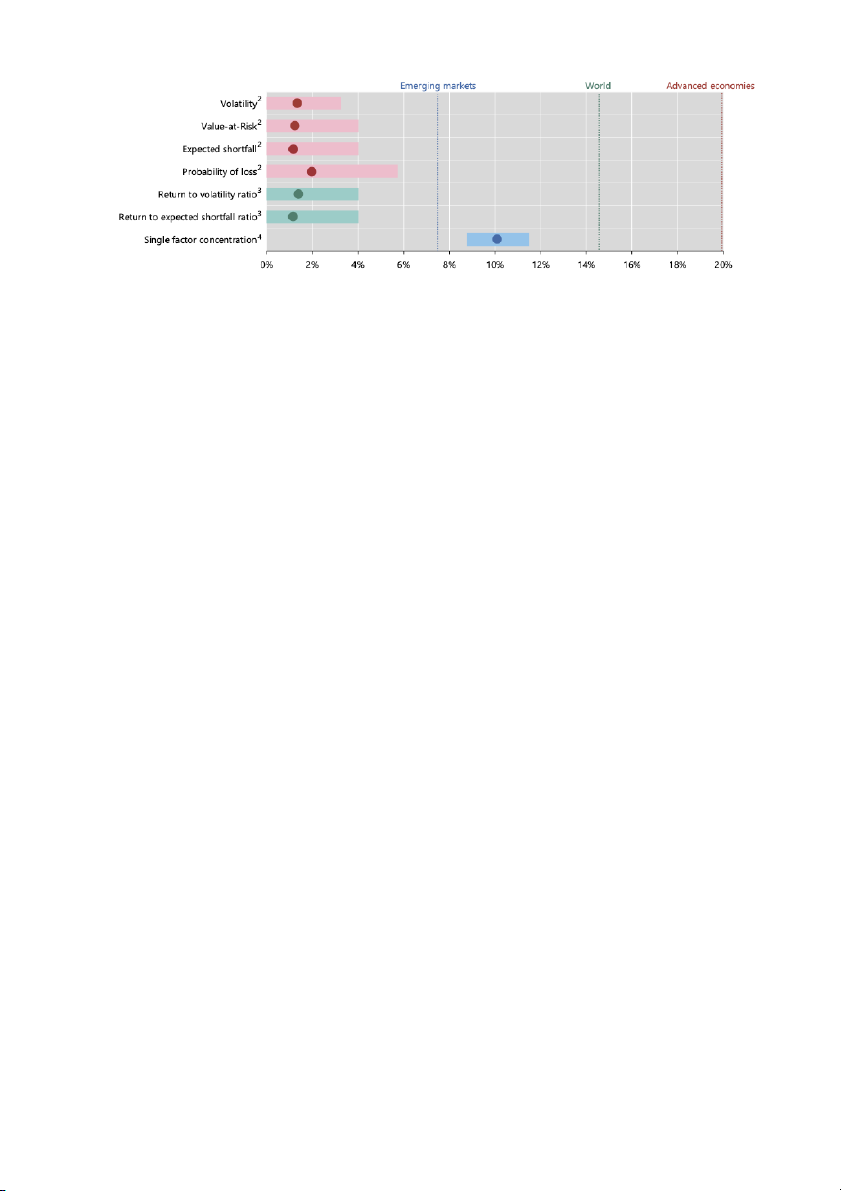

PHÂN TÍCH BIỂU ĐỒ 7

Để giảm thiểu rủi ro danh mục đầu tư, các nhà quản lý dự trữ sẽ tìm thấy cổ phiếu

dưới 2% vàng là một lựa chọn thích hợp và lên tới 6% khi xem xét khoảng tin cậy

95%. Kết quả tương tự đạt được khi lợi nhuận điều chỉnh theo rủi ro được tối đa

hóa. Nhà quản lý dự trữ nhắm mục tiêu giảm thiểu số lượng các yếu tố thống kê

giải thích phương sai của lợi nhuận danh mục đầu tư Khó giải thích sự lựa chọn

cổ phiếu dự trữ vàng trong thế giới thực

*Nghĩa các từ trên biểu đồ bằng tiếng việt - Volatility: Biến động

- Value at Risk: Giá trị rủi ro

- Expected shortfall: Sự thiếu hụt dự kiến (Expected shortfall (ES), còn được

gọi là tổn thất kì vọng, là một độ đo được sử dụng trong đo lường rủi ro. Nó

giúp đo lường tổng giá trị mà một danh mục đầu tư có thể mất trong trường

hợp kịch bản xấu nhất.)

- Probability of loss: Tỷ lệ tổn thất

- Return to volatility ratio: Tỷ lệ biến động của rủi ro và lợi nhuận

- Return to expected shortfall ratio: Tỷ lệ của thiếu hụt dự kiến

- Single factor concentration: Nồng độ yếu tố đơn lẻ

Tài liệu liên quan:

-

Tiểu luận xây dựng kế hoạch marketing cho công ty | Trường Đại học Khánh Hòa

452 226 -

Tài liệu phân tích các nhân tố ảnh hưởng đến marketing | Trường Đại học Khánh Hòa

319 160 -

Giáo trình hoạch định nguồn nhân lực của công ty Vinamilk tại Đà Nẵng | Trường Đại học Khánh Hòa

745 373 -

Tài liệu lập kế hoạch marketing cho sản phẩm nước giải khát | Trường Đại học Khánh Hòa

32 16 -

Tiểu luận Phân tích tiến trình quản trị Marketing của Heineken | Đại học Khánh Hòa

459 230