Tại sao chính sách đất đai hiện nay liên tục gây ra các làn sóng tăng giá đất? Theo anh chị đánh thuế sở hữu nhà đất ở Việt Nam hiện nay có khả thi không? | Môn Kinh tế & quản lý - Đại học Ngoại Thương

Chính sách đất đai có vai trò quan trọng trong phát triển kinh tế - xã hội, nhưng hiện nay liên tục tạo ra các đợt tăng giá đất, dẫn đến đầu cơ, bong bóng bất động sản và khó khăn trong tiếp cận nhà ở. Tài liệu được sưu tầm gồm 24 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế & quản lý 10 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58540065 lOMoAR cPSD| 58540065

MỤC LỤC I. Đặt vấn đề ........................................................................................... 1

1. Nguyên nhân gây ra các làn sóng tăng giá nhà đất ............................................ 1

2. Hệ Lụy của làn sóng tăng giá đất tại Việt Nam ................................................. 6

3. Giải pháp kiến nghị ............................................................................................ 9

II. Thuế sở hữu nhà đất và tính khả thi khi áp dụng tại việt Nam? ................... 11

1. Thuế sở hữu nhà đất tại 1 số quốc gia ............................................................... 11

III. Kết Luận ............................................................................................................ 20

IV. Trích dẫn tài liệu ............................................................................................... 21 lOMoAR cPSD| 58540065 I. Đặt vấn đề

Chính sách đất đai có vai trò quan trọng trong phát triển kinh tế - xã hội, nhưng hiện nay

liên tục tạo ra các đợt tăng giá đất, dẫn đến đầu cơ, bong bóng bất động sản và khó khăn trong

tiếp cận nhà ở. Nguyên nhân chủ yếu do cơ chế quản lý giá đất, quy hoạch chưa đồng bộ và

thiếu công cụ điều tiết hiệu quả.

Một trong những giải pháp được đề xuất là đánh thuế sở hữu nhà đất nhằm hạn chế đầu

cơ và tăng nguồn thu ngân sách. Tuy nhiên, tính khả thi của chính sách này vẫn còn nhiều

tranh cãi, liên quan đến lợi ích các bên và hệ thống quản lý thuế.

Do đó, nghiên cứu này sẽ phân tích nguyên nhân giá đất tăng cao và đánh giá khả năng

áp dụng thuế sở hữu nhà đất tại Việt Nam nhằm đề xuất giải pháp phù hợp

1. Nguyên nhân gây ra các làn sóng tăng giá nhà đất

a. Quy Hoạch và phát triển đô thị

Quy hoạch đô thị là quá trình sắp xếp và thiết kế không gian trong thành phố, bao gồm

hệ thống hạ tầng, các tiện ích công cộng, mật độ xây dựng, và không gian xanh. Những yếu

tố này tạo nên môi trường sống của cư dân và ảnh hưởng lớn đến giá trị bất động sản. Khi

một khu vực được quy hoạch đồng bộ với hạ tầng giao thông và tiện ích, giá trị của các bất

động sản ở đây thường có xu hướng tăng cao. Tác động tích cực:

• Tăng giá trị bất động sản: Các dự án hạ tầng giao thông trọng điểm như đường vành

đai, cầu vượt, tuyến metro,… thường kéo theo sự tăng giá mạnh của bất dộng sản lân cận.

• Tăng tính thanh khoản: Quy hoạch khu đô thị mới với đầy đủ tiện ích, môi

trường sống hiện đại thu hút dân cư từ nhiều nơi

• Phát triển kinh tế- xã hội: góp phần thu hút đầu tư, tạo thêm việc làm, thúc đẩy

kinh tế địa phương phát triển. Tác động tiêu cực:

• Mất cân bằng thị trường: gây giá bất động sản tăng “nóng” và phi lí ở một số khu vực.

• Gây tranh chấp: việc thay đổi mục đích sử dụng đất, giải tỏa đền bù trong quá trình

quy hoạch có thể dẫn đến tranh chấp, khiếu kiện kéo dài.

Các yếu tốc ảnh hưởng lớn đến giá đất: lOMoAR cPSD| 58540065

• Hạ tầng giao thông: việc kết nối giao thông thuận tiện là yếu tố quan trọng hàng đầu

và ảnh hưởng trực tiếp đến việc giá trị nhà đất thay đổi.

• Tiện ích công cộng: sự hiện diện của các tiện ích công cộng như bệnh viện, trường học,

công viên,….làm nâng cao chất lượng cuộc sống, thu hút dân cư -> tăng giá trị nhà đất.

Khi có bất kì thông tin về quy hoạch mới, các dự án phát phát triển hạ tầng, xây dựng

khu đô thị mới hoặc quy hoạch mở rộng mạng lưới hạ tầng giao thông được công bố, giá trị

đất đai ở khu vực đó thường tăng mạnh. Người dân và nhà đầu tư kỳ vọng rằng hạ tầng cải

thiện sẽ thúc đẩy tiềm năng kinh tế, từ đó khiến nhu cầu mua bán đất đai tăng cao. Chính kỳ

vọng này, cộng với xu hướng đầu cơ đất đai, đã góp phần đẩy giá đất lên cao, đôi khi vượt xa

giá trị thực tế. Đây là tình trạng không phải mới với thị trường đất đai tại Việt Nam.

b. Nhu cầu đầu tư tăng cao

Đất đai từ trước tới nay được coi là tài sản có giá trị bền vững bên cạnh như vàng, bạc.

Đặc biệt trong bối cảnh kinh tế lam phát và bất ổn kinh tế. Lí do mà nhu cầu đầu tư cao:

• Đầu tư an toàn: trong bối cảnh thị trường tài chính có nhiều rủi ro, lãi suất ngân hàng

giảm. Các nhà đầu tư chuyển hướng sang thị trường đất đai -> gia tăng áp lực giá đất đặc biệt

các nơi phát triển mạnh như đô thị hoặc gần các dự án.

• Nguồn cung hạn chế: Tình hình quỹ đất tại các khu vực không đủ để đáp ứng nhu cầu

gia tăng. Xảy ra không chỉ ở các thành phố lớn mà cả các vùng ngoại ô.

• Tình trạng đầu cơ: việc cá nhân, doanh nghiệp mua số lượng lớn đất với giá thành rẻ

để chờ tăng giá kiếm lời -> giá đất tăng cao hơn. Không phản ánh đúng giá trị thực tế.

- Chính sách tài chính liên quan đến giá đất:

Thuế và phí chưa hợp lý: các chính sách thuế hiện nay chưa đủ mạnh để kiểm soát việc

đầu cơ và tích tụ đất đai. Thuế sử dụng đất phi nông nghiệp ở mức thấp (chỉ

0,03% giá đất theo bảng giá Nhà nước) khiến giá đất khó kiểm soát và không đủ nguồn tài

chính để phát triển hạ tầng và dịch vụ công cộng.

Chi phí chuyển nhượng quyền sử dụng đất thấp: Mức thuế và phí trong các giao dịch

chuyển nhượng đất hiện nay không đủ để khuyến khích các giao dịch minh bạch, chính quy.

Nhà nước định giá thấp hơn thị trường: Giá đất do Nhà nước quy định thường không

phản ánh đúng giá trị thực tế trên thị trường, dẫn đến các giao dịch đầu cơ. lOMoAR cPSD| 58540065

Lãi suất ngân hàng và khả năng cung cấp vốn của ngân hàng cũng tác động đáng kể đến

giá trị bất động sản:

• Khi lãi suất ngân hàng giảm, khả năng cung cấp vốn của ngân hàng sẽ tăng, đồng thời

chi phí cho vốn vay sẽ giảm. Lúc này, xu hướng đầu tư và tiêu dùng vào bất động sản sẽ tăng

lên, làm tăng dòng tiền vào bất động sản, dẫn đến tăng giá trị bất động sản.

• Qua khảo sát, khung lãi suất vay mua nhà tháng 3/2025 tại một số ngân hàng thương

mại trong nước đang được triển khai trong khoảng 4,6 - 10,99%/năm. Lãi suất cho vay mua

nhà thời điểm hiện tại giảm so với mặt bằng lãi suất trong năm trước -> tăng số lượng người vay để mua nhà đất.

c. Thay đổi về Luật đất đai qua các thời kỳ

Giai đoạn 1987 đến 1999:

Trước “đổi mới” 1986 và những năm đầu sau “đổi mới”, khái niệm giá đất chưa được

pháp luật thừa nhận. Từ năm 1987 đến năm 1991 vẫn có các giao dịch chuyển nhượng nhà

đất nhưng chủ yếu là tự phát, số lượng giao dịch ít và giá trị giao dịch thấp phù hợp thu nhập người dân.

Từ năm 1991 – 1993: Thị trường bất động sản đặc biệt “sốt” mạnh ở phân khúc đất và

quyền sử dụng đất. Cụ thể: Nhu cầu nhà ở, đất ở của dân cư và đất để sản xuất kinh doanh

ngày càng tăng, nhất là ở các đô thị. Một số công trình liên doanh đã được đầu tư, nhiều các

khu đô thị mới nhỏ lẻ được hình thành. Giá đất ở những vùng đô thị mới tăng cao, thậm chí

có những nơi tăng hơn 10 lần. Tại trung tâm Hà Nội, giá nhà đất bị đẩy lên khoảng 2,5 – 3

cây vàng/1m2. Lí do năm 1993, Nhà nước ban hành

Luật Đất đai 1993 quy định: “Nhà nước chính thức cho phép người có quyền sử dụng đất

được chuyển đổi, chuyển nhượng, cho thuê, thế chấp, góp vốn và thừa kế quyền sử dụng đất”

-> Cơn “sốt nhà đất” thứ nhất.

Từ cuối năm 1995 đến 1999, thị trường BĐS bước sang giai đoạn suy thoái: giá BĐS

nhà đất giảm mạnh, các hoạt động đầu tư chủ yếu là xây nhà ở đơn lẻ trong các khu phân lô,

bán nền, một số doanh nghiệp đầu tư BĐS lâm vào tình trạng khó khăn, phá sản. Nguyên nhân

xuất phát từ khủng hoảng tài chính tiền tệ châu á năm 1997, tăng trưởng tín dụng giảm và lạm phát tăng cao 16,9%. lOMoAR cPSD| 58540065

• Giai đoạn 2000 đến 2006:

Đến giai đoạn 2001 – 2003, Chính phủ còn ban hành nhiều Nghị định hỗ trợ, ưu đãi

trong đầu tư xây dựng như Nghị định 71/2001/CP về ưu đãi đầu tư xây dựng nhà ở để bán và

cho thuê. Năm 2001, nguồn vốn ODA tiếp tục được cam kết ở mức cao (trên 2 tỷ USD/năm).

Thị trường BĐS được tăng trưởng cả về quy mô, phạm vi và số lượng, các nhà đầu tư mua

đất ở khắp nơi (đỉnh điểm quý 2 năm 2001). Tại Hà Nội và thành phố Hồ Chí Minh giá nhà

đất ở đây tăng gấp 10 lần so với năm 1993 -> Cơn “sốt nhà đất” lần hai.

Cơn “sốt nhà đất” lần thứ hai này bị cắt sau khi Quốc hội thông qua Luật đất đai 2003

và Chính phủ ban hành Nghị định 181/2004/NĐ-CP chấm dứt tình trạng “phân lô bán nền”.

• Giai đoạn 2007 đến 2012:

Cơn “sốt nhà đất” lần thứ hai bị cắt cùng lúc khi thị trường chứng khoán nước ta bắt đầu

nóng. Các nhà đầu tư bắt đầu chuyển vốn sang thị trường chứng khoán. Đầu năm 2007, “bong

bóng” của thị trường chứng khoán bắt đầu rạn nứt, thị trường nhanh chóng bị giảm sút và rơi vào suy thoái.

Năm 2007, Việt Nam gia nhập WTO, GDP tăng vượt 8%, tăng trưởng tín dụng lên đến

50%, cùng với đó từ 1/1/2007 Luật Kinh doanh BĐS có hiệu lực quy định chính sách kinh

doanh bất động sản giúp các nhà đầu tư trong và ngoài nước yên tâm hơn khi tham gia thị

trường. Giới đầu cơ BĐS nhận thấy thị trường BĐS vẫn còn nhiều lợi nhuận khi mà giá BĐS

hôm sau cao hơn hôm trước -> hình thành cơn “sốt nhà đất” lần thứ 3 .

Theo tổng kết giá thị trường của một số dự án tại Hà Nội và thành phố Hồ Chí Minh thì

trong vòng 1 năm từ 2006 -2007 giá BĐS tại một số quận thành phố HCM tăng gấp 2 lần như

tại khu đô thị mới Nam Sài Gòn, giá đất của dự án Tân An Huy từ 8 -10 triệu đồng/m2 đã

nhảy vọt lên 16 đến 20 triệu đồng/m2; dự án của Cty Him Lam từ 14 đến 16 triệu đồng/m2

nhảy vọt lên 20 - 30 triệu đồng/m2.

Sau cơn “sốt nhà đất” lần thứ ba, thị trường BĐS rơi vào suy thoái -‘‘đóng băng”. Từ

giữa năm 2011, hàng loạt các dự án căn hộ ồ ạt bán tháo, giảm giá từ 30% 35% ở cả Hà Nội và TPHCM.

Giai đoạn 2013 đến 2020: lOMoAR cPSD| 58540065

Đến năm 2013 với sự ra đời của một loạt các văn bản pháp luật mới hoàn thiện hơn:

Luật đất đai 2013, Luật nhà ở 2014, Luật kinh doanh bất động sản 2014 thì thị

trường bất động sản cũng dần phục hồi.

Từ năm 2017 đến nay thị trường BĐS Việt Nam có những đợt “sốt” cục bộ, có thể kể

đến BĐS tại một số quận ở thành phố HCM, Hà Nội, giá BĐS cũng tăng dần theo các năm

tùy theo từng phân khúc. Năm 2017 khép lại, những cái tên như Novaland, Vingroup, Hưng

Thịnh với nhiều dự án cao cấp làm nóng thị trường giao dịch BĐS. Đơn cử, tập đoàn Novaland

với hơn 30 dự án được đưa ra thị trường, chiếm phần lớn số lượng giao dịch trên thị trường BĐS tại TP Hồ Chí Minh.

Trong năm 2018, xảy ra hai đợt sốt ảo giá đất nền, đất nông nghiệp, đã được chính quyền

các địa phương quyết liệt vào cuộc xử lý và đã được kiểm soát.

Năm 2019, giá bất động sản cũng có sự thay đổi tại một số khu vực, đặc biệt là thị trường

đất nền tại một số địa phương vùng ven đô thị lớn như thành phố Hà Nội và TPHCM, các tỉnh miền Đông Nam Bộ.

Năm 2019 được đánh giá là năm thị trường có nhiều ảnh hưởng từ chính sách, quy

định mới. Tuy nhiên, đây đều là những chính sách nhằm hướng đến thiết lập thị trường phát

triển ổn định, bền vững, tránh những tác động tiêu cực đến nhà đầu tư, kinh tế - xã hội.

Giai đoạn 2020 đến thay đổi về Luật năm 2024

Việc bỏ khung giá đất cũ, thay vào đó là căn cứ theo mục đích, thời hạn sử dụng và các

yếu tố ảnh hưởng,… Bảng giá đất mới sát với giá thị trường -> các chi phí như giải phóng

mặt bằng, đền bù thu hồi đất, thuế phí liên quan tăng -> làm tăng giá nhà đất, đặc biệt ở các

khu vực dự án. Sẽ có lợi cho những người sở hữu đất và các doanh nghiệp có nguồn tài chính

mạnh nhưng khi phát triển dự án sẽ cao hơn trước, giá thành sản phẩm sẽ phải cao hơn.

Với quy định mới chủ đầu tư chỉ được thu tối đa 5% cọc đến khi hoàn thành diện tích

sàn công trình nhưng nó đã chiếm 20-30% chi phí xây dựng dự án -> Tốn chi phí để huy động

nguồn vốn -> Tăng vào giá bán.

Luật mới có quy định kết hợp sử dụng đa mục đích chuyển đổi đất nông nghiệp, lOMoAR cPSD| 58540065

cho phép doanh nghiệp nhận chuyển nhượng quyền sử dụng đất trồng lúa, mở rộng trường

hợp chuyển mục đích sử dụng đất,… -> làm tăng giá đất từ nông nghiệp, phi thương mại và

nhiều loại hình nhà đất khác. (khoản 1 điều 218 luật Đất đai 2024).

Cấp sổ đỏ cho lượng lớn đất chưa được cấp sổ hợp pháp hóa sau năm 2025. Đây sẽ là

nguồn quỹ đất giá rẻ mà khi được cấp sổ -> tăng giá mạnh và tác động tới thị trường chung.

(khoản 3 điều 138 Luật Đất dai 2024).

2. Hệ Lụy của làn sóng tăng giá đất tại Việt Nam

Làn sóng tăng giá nhà đất ở Việt Nam trong những năm qua, mặc dù mang lại lợi ích

cho các nhà đầu tư, nhưng cũng gây ra không ít hệ lụy cho nền kinh tế, xã hội và người dân.

Một số hệ lụy chính từ làn sóng tăng giá nhà đất:

a. Tác động tiêu cực đến nền kinh tế vĩ mô, áp lực lên chính sách và QLNN

Phân bổ nguồn lực không hiệu quả: Khi quá nhiều tiền được đổ vào bất động sản, nó có

thể làm giảm nguồn lực cho các lĩnh vực sản xuất, kinh doanh và công nghiệp khác. Nền kinh

tế có thể gặp phải tình trạng "thừa cung" trong lĩnh vực bất động sản và thiếu hụt trong các

ngành sản xuất thực chất.

Rủi ro với hệ thống tài chính: Việc cho vay để đầu tư vào bất động sản có thể khiến hệ

thống ngân hàng phải đối mặt với rủi ro tín dụng. Nếu giá trị bất động sản giảm, các khoản

vay không thể thu hồi sẽ khiến ngân hàng chịu tổn thất, ảnh hưởng đến sự ổn định của hệ thống tài chính.

Khó khăn trong việc kiểm soát giá bất động sản: Chính quyền các cấp phải đối mặt với

thách thức trong việc kiểm soát và điều chỉnh giá bất động sản sao cho phù hợp với thu nhập

của người dân. Việc tăng giá nhà đất nhanh chóng có thể khiến chính quyền gặp khó khăn

trong việc triển khai các chính sách hỗ trợ nhà ở cho người dân.

Quản lý đất đai và quy hoạch gặp khó khăn: Khi giá đất tăng mạnh, việc quy hoạch,

phân lô đất đai trở nên phức tạp và tốn kém hơn. Các dự án đầu tư công, cơ sở hạ tầng có thể

bị ảnh hưởng vì chi phí đất đai tăng cao, gây trì hoãn tiến độ và tăng chi phí xây dựng.

b. Tình trạng đầu cơ, đầu tư không bền vững, mất cân đối trong thị trường bds

• Khuyến khích đầu cơ bất động sản

Tăng giá nhà đất tạo ra cơ hội lợi nhuận nhanh chóng: Khi giá nhà đất tăng cao, nhiều

nhà đầu tư và các đối tượng đầu cơ tìm cách mua đất, đặc biệt là ở những khu vực có tiềm lOMoAR cPSD| 58540065

năng tăng giá mạnh. Họ thường không mua để sử dụng hoặc phát triển dự án thực tế, mà chỉ

nhằm mục đích chờ đợi giá trị tài sản tăng lên và bán ra kiếm lời. Điều này dẫn đến đầu cơ

bất động sản, nơi giá trị bất động sản tăng chủ yếu nhờ vào kỳ vọng về lợi nhuận chứ không

phải từ nhu cầu thực tế.Nhiều nhà đầu tư sẽ mua đất tại các khu vực mới phát triển hoặc gần

các dự án hạ tầng trọng điểm như các tuyến giao thông, sân bay, metro, với mục đích bán lại

khi giá đất tăng. Khi các nhà đầu cơ không thực sự phát triển bất động sản mà chỉ tập trung

vào việc "lướt sóng" mua bán, sẽ tạo ra một thị trường thiếu ổn định và dễ bị "bong bóng".

• Đầu tư vào bất động sản không hiệu quả

Đầu tư không bền vững: Khi giá đất tăng quá nhanh, nhiều nhà đầu tư không có kế hoạch

dài hạn và chỉ quan tâm đến việc hưởng lợi ngắn hạn. Những nhà đầu tư này có thể không

quan tâm đến giá trị thực sự của bất động sản mà chỉ tìm cách mua vào và bán ra khi giá cao

hơn, dẫn đến sự mất cân đối trong cung cầu. Điều này không tạo ra giá trị thực sự cho nền

kinh tế và chỉ thúc đẩy sự tăng trưởng không bền vững.

• Tạo ra "bong bóng" bất động sản

Bong bóng bất động sản: Khi giá bất động sản tăng quá nhanh mà không có sự hỗ trợ từ

yếu tố cơ bản như nhu cầu thực tế và khả năng thanh toán của người dân, thị trường sẽ dễ rơi

vào tình trạng "bong bóng". Lúc này, giá trị bất động sản không phản ánh đúng giá trị thực tế

mà chỉ được đẩy lên nhờ vào kỳ vọng tăng giá trong tương lai. Khi "bong bóng" vỡ, giá trị tài

sản có thể giảm mạnh và dẫn đến nhiều nhà đầu tư bị thua lỗ, đồng thời làm giảm lòng tin vào thị trường.

VD: Tình trạng tăng giá đất liên tục tại các khu vực đang phát triển, như các khu vực

ngoại thành HN, các tỉnh vùng ven TP.HCM, hoặc khu vực đô thị mới, có thể dẫn đến một

đợt "sốt đất" chỉ do đầu cơ. Khi việc đầu tư không có sự phát triển bền vững, giá đất có thể

giảm mạnh khi thị trường "hạ nhiệt".

• Tạo ra sự mất cân đối trong thị trường bất động sản

Tình trạng lệch cung cầu: Khi giá nhà đất tăng mạnh, đặc biệt ở các thành phố lớn, sẽ

dẫn đến sự mất cân đối trong thị trường bất động sản. Các dự án nhà ở cao cấp, khu nghỉ

dưỡng, biệt thự nghỉ dưỡng… chiếm ưu thế, trong khi các sản phẩm nhà ở xã hội, nhà ở giá

rẻ phục vụ cho nhu cầu thực tế lại thiếu hụt. Điều này không chỉ làm cho việc sở hữu nhà trở lOMoAR cPSD| 58540065

nên khó khăn với người dân có thu nhập thấp và trung bình, mà còn khiến các dự án bất động

sản phát triển theo xu hướng đầu tư ngắn hạn, không đảm bảo sự bền vững.

• Rủi ro vỡ nợ và thanh lý tài sản

Nợ xấu gia tăng: Việc đầu tư vào bất động sản, đặc biệt là đối với các giao dịch mua bán

đầu cơ, có thể dẫn đến tình trạng vỡ nợ khi giá bất động sản giảm xuống sau "bong bóng".

Các nhà đầu tư, đặc biệt là những người vay ngân hàng để đầu tư vào bất động sản, có thể

không đủ khả năng trả nợ khi giá trị tài sản của họ giảm sút. Điều này dẫn đến nợ xấu gia tăng

trong hệ thống ngân hàng, ảnh hưởng đến sự ổn định tài chính của cả nền kinh tế.

c. Tăng khó khăn trong việc tiếp cận nhà ở; Tăng chi phí sinh hoạt

Tăng giá nhà đất làm cho người dân khó có thể sở hữu nhà ở: Các mức giá nhà đất liên

tục tăng cao khiến nhiều người, đặc biệt là các hộ gia đình thu nhập thấp và trung bình, không

thể mua nổi nhà ở. Đây là một vấn đề lớn trong các đô thị lớn như TP.HCM, Hà Nội.

Sự chênh lệch giàu nghèo gia tăng: Những người có tài sản lớn hoặc có khả năng vay

vốn sẽ dễ dàng hưởng lợi từ việc tăng giá bất động sản, trong khi những người không có điều

kiện tài chính phải vật lộn với việc thuê nhà hoặc sống ở những khu vực xa trung tâm.

Không chỉ ảnh hưởng đến việc tiếp cận nhà ở, việc gia tăng giá nhà đất cũng dẫn dến giá

thuê nhà và chi phí sinh hoạt tăng, tạo gánh nặng cho người dân, đặc biệt là người lao động

và các hộ gia đình có thu nhập thấp. Việc này cũng khiến chi phí sinh hoạt của người dân ở

các thành phố lớn ngày càng gia tăng. Khi giá thuê mặt bằng tăng, các siêu thị, cửa hàng và

các dịch vụ khác sẽ phải tăng giá sản phẩm hoặc dịch vụ để duy trì lợi nhuận, từ đó tác động

trực tiếp đến ngân sách chi tiêu của các hộ gia đình. Việc tăng giá đất cũng khiến người dân

phải tìm các khu vực xa trung tâm thành phố để sinh sống, làm tăng chi phí đi lại. Việc di

chuyển từ các khu vực ngoại ô vào trung tâm để làm việc sẽ dẫn đến chi phí xăng dầu, vé tàu

xe, hoặc các loại phí giao thông công cộng cao hơn. Điều này không chỉ gây bất tiện mà còn

làm gia tăng chi phí sinh hoạt hàng tháng.

Tác động đến các doanh nghiệp nhỏ: Các doanh nghiệp vừa và nhỏ có thể gặp khó khăn

trong việc duy trì hoạt động vì chi phí thuê mặt bằng, văn phòng, và mặt tiền tăng cao, điều

này có thể ảnh hưởng đến sự phát triển của nền kinh tế.

d. Tác động đến môi trường và không gian sống lOMoAR cPSD| 58540065

Làn sóng đô thị hóa nhanh chóng: Khi đất đai tăng giá mạnh, các khu vực ngoài trung

tâm thành phố cũng có thể bị chuyển đổi mục đích sử dụng, dẫn đến việc xây dựng các dự án

không gian sống kém chất lượng, thiếu tiện ích và hạ tầng cơ sở.

Bảo vệ môi trường bị ảnh hưởng: Các dự án bất động sản có thể xâm hại đến các khu

vực sinh thái, môi trường, khi việc phát triển đất đai không đi đôi với việc bảo vệ môi trường.

Tăng giá nhà đất, mặc dù mang lại lợi ích cho một số đối tượng, nhưng cũng tạo ra nhiều

hệ lụy tiêu cực cho nền kinh tế và xã hội, đặc biệt là người dân có thu nhập thấp và trung bình.

Chính phủ và các cơ quan quản lý cần có các biện pháp kiểm soát thị trường bất động sản,

đảm bảo sự phát triển bền vững và công bằng trong việc tiếp cận nhà ở cho mọi người.

3. Giải pháp kiến nghị

Để kiểm soát việc tăng giá nhà đất, Nhà nước và các cơ quan chức năng cần triển khai

một loạt các giải pháp đồng bộ nhằm tạo ra một thị trường bất động sản ổn định, tránh tình

trạng "bong bóng" và đảm bảo sự phát triển bền vững. Dưới đây là các giải pháp chi tiết và

một số ví dụ, chính sách mà Nhà nước Việt Nam đã thực hiện trong các năm gần đây:

a. Cải cách chính sách đất đai

Điều chỉnh quy hoạch đất đai hợp lý: Việc quy hoạch đất đai phải được thực hiện minh

bạch, công khai và đồng bộ, giúp ngăn ngừa việc đầu cơ đất đai. Quy hoạch hợp lý sẽ giúp

phân bổ đất đai một cách công bằng, giảm tình trạng cắt xén đất đai ở

các khu vực trọng điểm, hạn chế tình trạng tăng giá quá nhanh. ➔

Chính sách “Quy hoạch sử dụng đất quốc gia đến năm 2030, tầm nhìn đến năm

2050”: Đây là chính sách nhằm xác định mục tiêu phát triển đất đai, phân bổ hợp lý nguồn

lực đất đai cho các mục đích phát triển kinh tế, xã hội và bảo vệ môi trường. ➔

Cải cách luật Đất đai: Đã có những điều chỉnh về quyền sở hữu và sử dụng đất

trong các dự án đô thị, bao gồm việc cấp giấy chứng nhận quyền sử dụng đất cho các cá nhân

và tổ chức nhằm giảm tình trạng đất "hoang hóa" hoặc đầu cơ không sử dụng hiệu quả.

b. Thực hiện chính sách tín dụng cẩn trọng, kiểm soát tín dụng đầu cơ

Kiểm soát tín dụng vào bất động sản: Ngân hàng Nhà nước đã thực hiện các biện pháp

kiểm soát dòng tín dụng vào các lĩnh vực có rủi ro cao, đặc biệt là bất động sản đầu cơ. Chính

sách hạn chế tín dụng vào các khu vực không có nhu cầu sử dụng lOMoAR cPSD| 58540065

thực tế, ví dụ như các dự án đất nền hoặc các khu vực chưa có hạ tầng. ➔

Quyết định 2857/QĐ-NHNN về việc phân bổ tín dụng ngân hàng: Để hạn chế

dòng tín dụng vào bất động sản, Ngân hàng Nhà nước đã yêu cầu các ngân hàng thương mại

hạn chế cho vay đối với các dự án đất nền, đặc biệt là đất tại các khu vực chưa phát triển về

cơ sở hạ tầng. Điều này giúp giảm tình trạng đầu cơ bất động sản và sự tăng giá đột biến. ➔

Hạn chế cho vay đối với bất động sản thứ cấp: Chính sách yêu cầu các ngân

hàng phải xét duyệt kỹ càng các khoản vay cho các giao dịch mua bán nhà đất nhằm hạn chế

việc đầu cơ, đồng thời khuyến khích các khoản vay phục vụ nhu cầu nhà ở thực tế

c. Phát triển nhà ở xã hội và nhà ở giá rẻ

Khuyến khích xây dựng và phát triển các dự án nhà ở xã hội: Một trong những giải pháp

quan trọng là phát triển nhà ở xã hội, để đáp ứng nhu cầu nhà ở cho những người có thu nhập

thấp, người lao động và các đối tượng có nhu cầu mua nhà thực tế. Chính phủ hỗ trợ các doanh

nghiệp, chủ đầu tư trong việc xây dựng nhà ở xã hội thông qua các ưu đãi về thuế, đất đai và tín dụng. ➔

Chương trình nhà ở xã hội giai đoạn 2021-2025: Chính phủ đã đưa ra các mục

tiêu phát triển 1 triệu căn hộ nhà ở xã hội trong 5 năm, tạo điều kiện cho người có thu nhập

thấp và trung bình có thể tiếp cận với nhà ở với mức giá hợp lý. Điều này giúp giảm bớt nhu

cầu cao đối với nhà ở thương mại và kiểm soát giá đất. ➔

Chính sách hỗ trợ lãi suất cho người mua nhà: Các gói tín dụng ưu đãi với lãi

suất thấp cho đối tượng mua nhà xã hội và nhà ở giá rẻ đã được triển khai. Chẳng hạn, các

ngân hàng thương mại như Vietcombank, BIDV và VietinBank đã thực hiện chương trình cho

vay với lãi suất ưu đãi cho người mua nhà xã hội và nhà ở giá rẻ.

d. Đẩy mạnh các dự án phát triển hạ tầng

Cải thiện cơ sở hạ tầng và giao thông: Các dự án hạ tầng, đặc biệt là các dự án giao thông

công cộng như tuyến metro, cao tốc, sẽ giúp giảm áp lực lên giá nhà đất ở các khu vực trung

tâm thành phố. Khi các khu vực ngoại ô được kết nối tốt hơn với các khu vực đô thị, giá đất

tại các khu vực này sẽ ít bị đẩy lên quá cao, giảm tình trạng tập trung giá trị bất động sản vào các khu vực trung tâm ➔

Dự án xây dựng tuyến metro Hà Nội và TP.HCM: Các tuyến metro ở Hà Nội

và TP.HCM đang được triển khai nhằm giảm tình trạng tắc nghẽn giao thông và mở rộng lOMoAR cPSD| 58540065

không gian sống, giúp giảm nhu cầu tăng giá đất ở các khu vực trung tâm. Khi các khu vực

ngoại thành được kết nối với trung tâm qua hệ thống giao thông công

cộng, giá đất tại các khu vực này sẽ giảm áp lực tăng giá. ➔

Các dự án giao thông kết nối vùng ven: Chính phủ đã đầu tư hàng chục nghìn

tỷ đồng cho các dự án giao thông cao tốc Bắc Nam, và các tuyến đường ven biển, góp phần

mở rộng không gian đô thị và giảm áp lực gia tăng giá đất tại các khu vực trung tâm.

e. Giải pháp về thuế và kiểm soát đầu cơ bất động sản

Thuế tài sản và thuế bất động sản: Nhà nước có thể áp dụng các biện pháp thuế đối với

các tài sản bất động sản không sử dụng hiệu quả, hoặc các giao dịch đầu cơ mua đi bán lại

nhiều lần, nhằm hạn chế tình trạng đầu cơ đất đai và làm giảm mức độ tăng giá bất động sản. ➔

Áp dụng thuế đối với đất bỏ hoang hoặc không sử dụng: Các chính sách thuế

đối với đất đai bỏ hoang hoặc sử dụng không hiệu quả đang được triển khai nhằm khuyến

khích người sở hữu đất sử dụng tài sản của mình một cách hợp lý. Chính sách này giúp hạn

chế tình trạng đầu cơ và tăng giá đất. ➔

Chính sách đánh thuế cao đối với các giao dịch đầu cơ ngắn hạn: Chính phủ có

thể áp dụng thuế cao đối với các giao dịch chuyển nhượng bất động sản trong thời gian ngắn,

từ đó giảm tình trạng đầu cơ và kiểm soát được sự tăng giá đột ngột của đất đai.

f. Kiểm soát và minh bạch thông tin thị trường

Công khai thông tin về giá đất và các giao dịch bất động sản: Nhà nước cần đẩy mạnh

việc công khai thông tin về giá bất động sản để người dân và nhà đầu tư có thể tiếp cận thông

tin chính xác. Việc công khai thông tin sẽ giúp giảm sự thao túng giá cả của các nhóm đầu cơ

và tạo ra một thị trường minh bạch, ổn định.

➔ Chương trình “Công khai giá đất”: Các thông tin về giá đất đai, các giao dịch chuyển

nhượng đều được công khai trên các nền tảng trực tuyến, nhằm giúp người dân và nhà đầu tư

hiểu rõ hơn về mức giá hợp lý và tránh bị thao túng bởi các đơn vị đầu cơ.

II. Thuế sở hữu nhà đất và tính khả thi khi áp dụng tại việt Nam?

1. Thuế sở hữu nhà đất tại 1 số quốc gia a. Mỹ: lOMoAR cPSD| 58540065

Tại Mỹ, Thuế sở hữu nhà đất (Property Tax) là một loại thuế bất động sản được chính

quyền địa phương (cấp quận, thành phố, và đôi khi cả cấp bang) đánh vào giá trị của nhà đất

và các công trình gắn liền với đất. Thuế sở hữu nhà đất được tính hàng năm và được thu bởi

chính quyền địa phương. Chủ sở hữu nhà đất phải nộp thuế vào ngày 1 tháng 1 hoặc ngày 1

tháng 7, tùy thuộc vào tiểu bang. Nhiều địa phương có các chương trình miễn giảm hoặc ưu

đãi thuế cho một số đối tượng nhất định, ví dụ: Chủ sở hữu là người cao tuổi, cựu chiến binh,

người khuyết tật, chủ sở hữu sử dụng nhà làm nơi ở chính (homestead exemption).

- Cách tính thuế: Thuế bất động sản = Giá trị thẩm định × Tỷ lệ thuế Trong đó:

+ Giá trị thẩm định (Assessed Value): là giá trị của bất động sản do cơ quan thuế địa

phương đánh giá. Giá trị này thường dựa trên giá trị thị trường nhưng có thể có những điều

chỉnh theo quy định của từng địa phương.

+ Tỷ lệ thuế (Tax Rate hoặc Millage Rate): là tỷ lệ phần trăm hoặc phần nghìn được áp

dụng trên giá trị thẩm định để tính ra số tiền thuế phải nộp. Tỷ lệ này do các cơ quan địa

phương quyết định và có thể thay đổi hàng năm dựa trên nhu cầu ngân sách.

- Mức thuế: Khác nhau giữa các bang, căn cứ theo nhu cầu ngân sách của chính quyền

địa phương, giá trị bất động sản trung bình trong khu vực, mức độ hỗ trợ của tiểu bang cho

các dịch vụ địa phương. Mức thuế bất động sản trung bình ở Mỹ dao động từ 0.5% đến 2.5%

giá trị thẩm định mỗi năm. Ví dụ thuế trung bình ở một số bang năm 2024: California: Khoảng

0.73%, Texas: Khoảng 1.80%, New York:

Khoảng 1.65%, Florida: Khoảng 0.98%.

Hạn chế trong triển khai thuế sở hữu nhà đất của Mỹ:

- Chưa bình đẳng đối với tất cả người dân: Tại Mỹ diễn ra tình trạng các hộ gia đình có

thu nhập thấp thường phải trả phần trăm thu nhập lớn hơn cho thuế sở hữu nhà đất so với các

hộ gia đình có thu nhập cao hơn. Điều này đặc biệt đúng đối với những người thuê nhà, vì

thuế tài sản thường được tính vào chi phí cho thuê.

- Việc đánh giá mức độ thuế còn thiếu minh bạch: Các phương pháp được sử dụng để

định giá tài sản - cơ sở để đánh thuế, không nhất quán ở từng bang, vì vậy

dẫn đến việc thiếu minh bạch, thiếu chính xác trong xác định mức thuế cần đóng. lOMoAR cPSD| 58540065

- Giá trị bất động sản tăng nhanh dẫn đến mức tăng đáng kể trong hóa đơn thuế sở hữu

nhà đất, từ đó tạo gánh nặng cho những chủ sở hữu có thu nhập cố định hoặc người sinh sống

ở những khu vực có giá bất động sản bị thổi giá. Ngược lại, giá trị bất động sản giảm có thể

gây tác động tiêu cực cho ngân sách của chính quyền các bang vốn phụ thuộc nhiều vào doanh

thu thuế bất động sản.

- Việc áp dụng giới hạn thuế sở hữu nhà đất vốn nhằm mục đích kiểm soát việc tăng

thuế, giảm nhẹ gánh nặng cho chủ sở hữu, tuy nhiên đồng thời cũng tạo ra bất bình đẳng giữa

cư dân lâu năm và cư dân mới, làm méo mó thị trường nhà ở và làm giảm tính minh bạch và

trách nhiệm giải trình của hệ thống thuế bất động sản.

- Bản chất phi tập trung của quản lý thuế bất động sản, với các quy tắc và quy định khác

nhau giữa các khu vực pháp lý khác nhau, tạo ra sự phức tạp và gánh nặng tuân thủ đáng kể

cho người nộp thuế, đặc biệt là những người có bất động sản ở nhiều địa điểm. b. Singapore:

Tại Singapore, thuế bất động sản được đánh hàng năm trên tất cả các loại hình bất động

sản, bao gồm cả bất động sản nhà ở. Tuy nhiên, một số trường hợp có thể được miễn hoặc

hưởng ưu đãi thuế: Nơi thờ tự công cộng, trường công lập, đất trống, bất động sản được sử

dụng cho các mục đích từ thiện, phát triển xã hội. Singapore có hệ thống thuế bất động sản

lũy tiến dựa trên Giá trị Thuê hàng năm của bất động sản. Bất động sản do chủ sở hữu ở được

hưởng mức thuế thấp hơn so với bất động sản không do chủ sở hữu ở. Cụ thể:

Căn cứ tính thuế: Thuế được tính bằng cách nhân Giá trị Thuê hàng năm (Annual Value -

AV) của bất động sản với tỷ lệ thuế bất động sản hiện hành.

Giá trị Thuê hàng năm (AV): Đây là ước tính tiền thuê gộp hàng năm của bất động sản

nếu nó được cho thuê, do Cơ quan Doanh thu Nội địa Singapore (Inland Revenue Authority

of Singapore - IRAS) xác định. IRAS định kỳ điều chỉnh AV để phản ánh điều kiện thị trường hiện tại.

Tỷ lệ Thuế Bất động sản cho Bất động sản Nhà ở (Có hiệu lực từ ngày 01/01/2025):

Singapore áp dụng hệ thống tỷ lệ thuế bất động sản lũy tiến cho bất động sản nhà ở, với các

mức thuế khác nhau cho bất động sản do chủ sở hữu ở và bất động sản không do chủ sở hữu

ở. Tỷ lệ thuế tăng lên khi Giá trị Thuê hàng năm của lOMoAR cPSD| 58540065

bất động sản tăng lên. Loại Bất động sản

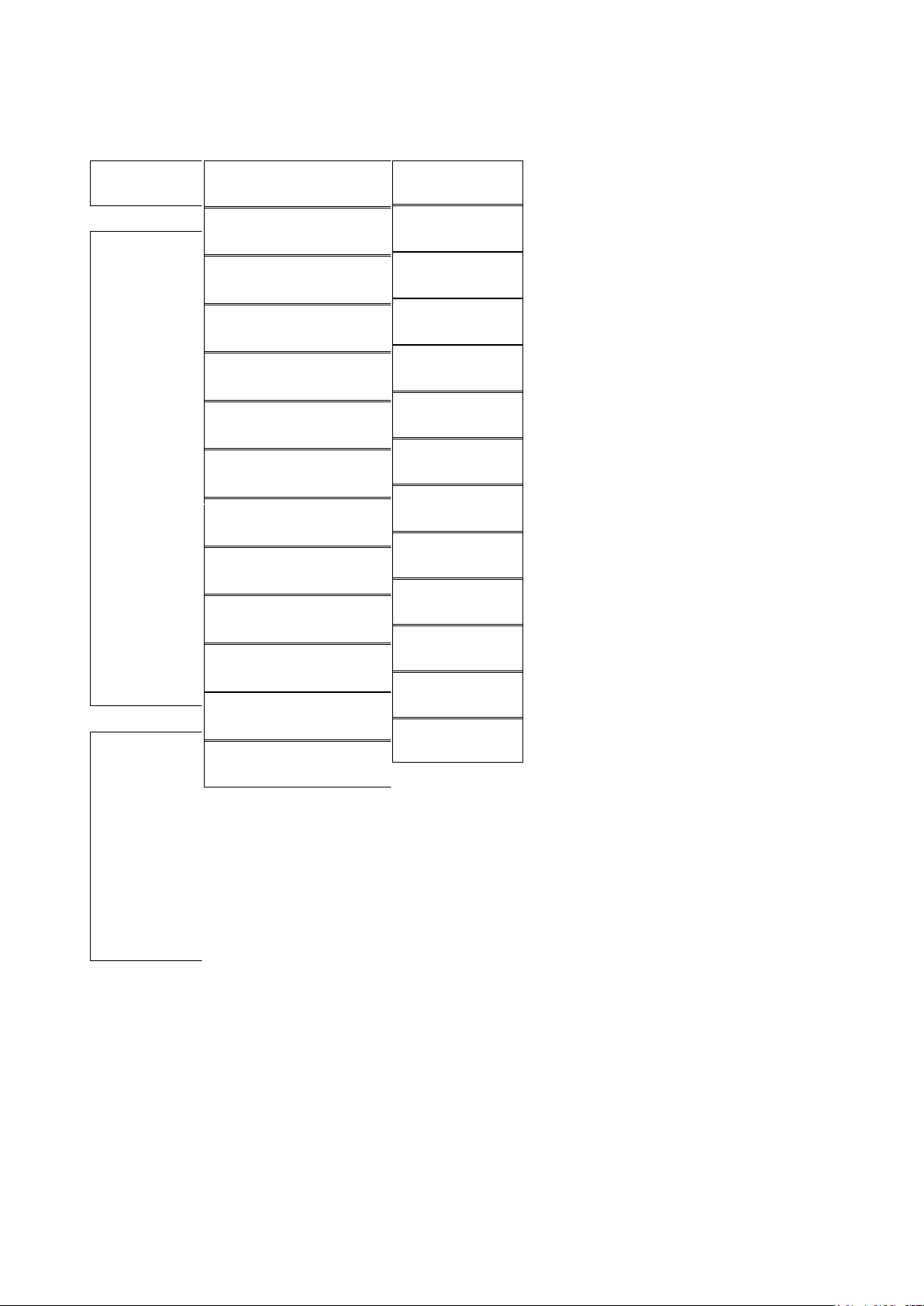

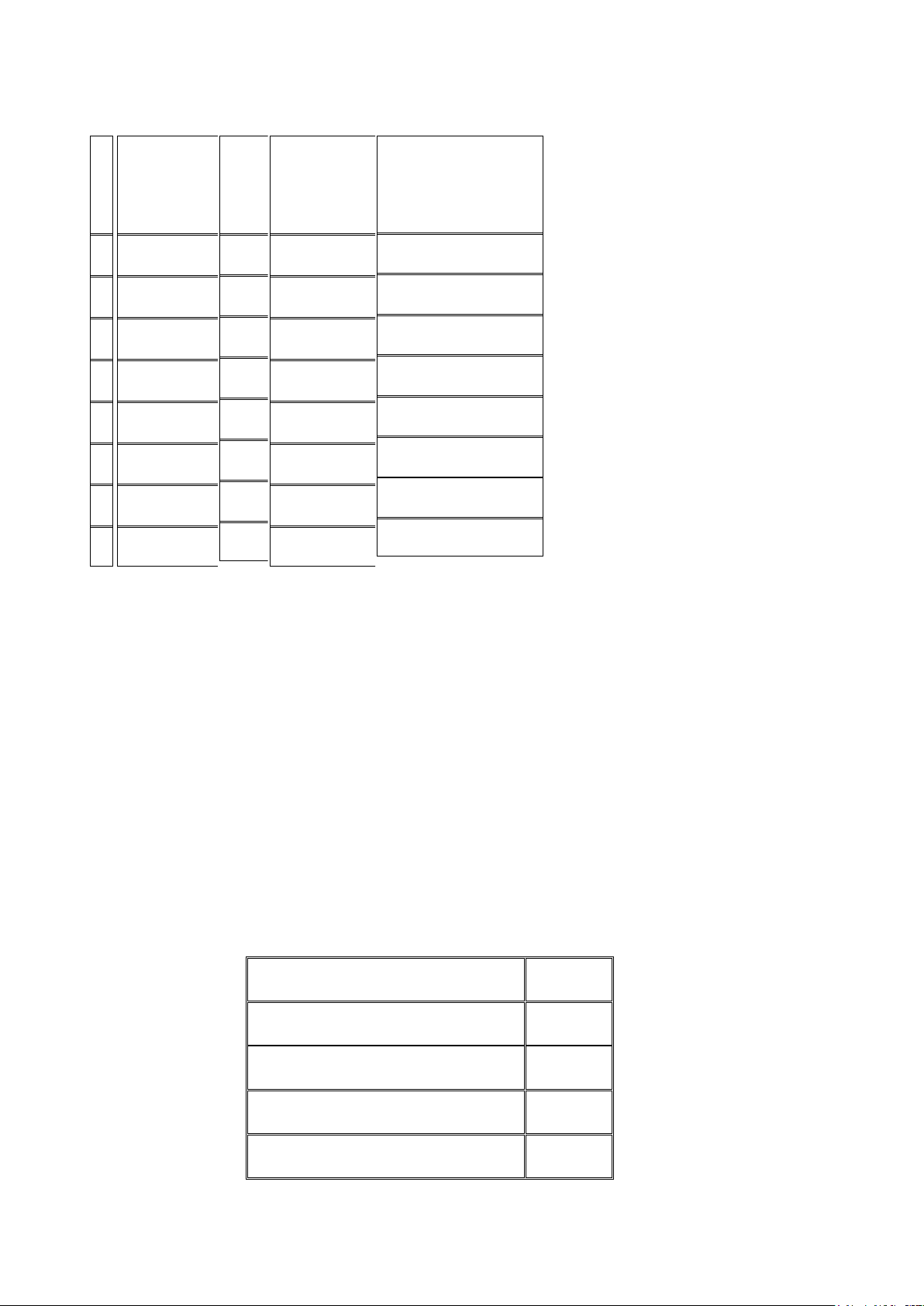

Giá trị Thuê hàng năm (SGD) Tỷ lệ Thuế

12.000 đô la đầu tiên 0% 28.000 đô la tiếp theo 4% 10.000 đô la tiếp theo 6%

25.000 đô la tiếp theo 10% Do Chủ sở hữu ở 14% 10.000 đô la tiếp theo 20% 15.000 đô la tiếp theo 26% 40.000 đô la tiếp theo 32% Trên 140.000 đô la 12% 30.000 đô la đầu tiên 20% 15.000 đô la tiếp theo 28% 15.000 đô la tiếp theo 36% Trên 60.000 đô la

Không do Chủ sở hữu ở

Hệ thống thuế bất động sản của Singapore vẫn tồn tại những hạn chế:

Tác động đến khả năng chi trả: Nếu giá trị thuê thị trường của các bất động sản tương

đương tăng lên, Giá trị Thuê hàng năm (AV) của một bất động sản cũng sẽ tăng. Điều này có

thể dẫn đến hóa đơn thuế bất động sản cao hơn ngay cả khi thu nhập của chủ sở hữu không lOMoAR cPSD| 58540065

tăng tương ứng, gây khó khăn về khả năng chi trả cho một số chủ nhà, đặc biệt là người về

hưu hoặc những người có thu nhập cố định.

Gián tiếp gây ra tính lũy thoái: Mặc dù thuế trực tiếp là lũy tiến dựa trên giá trị tài sản,

chi phí này có thể được chuyển sang người thuê nhà dưới hình thức tiền thuê cao hơn. Điều

này có thể ảnh hưởng không cân xứng đến các hộ gia đình có thu nhập thấp hơn là người

thuê nhà, làm cho tác động tổng thể đến khả năng chi trả nhà ở trở nên ít lũy tiến hơn.

Vấn đề về định giá chưa đảm bảo minh bạch: Việc xác định Giá trị Thuê hàng năm (AV)

dựa trên ước tính tiền thuê gộp hàng năm mặc dù được chính quyền Singapore xem xét lại

hàng năm, vẫn luôn có khả năng xảy ra sự khác biệt hoặc bất đồng về độ chính xác của các

định giá này, có thể dẫn đến gánh nặng thuế không công bằng trong các trường hợp khác nhau.

Tác động tiêu cực đến một số nhóm người cụ thể, đặc biệt là người về hưu ở các khu

vực vị trí địa lý đắc địa (giá thuê bất động sản cao) có thể bị đánh thuế bất động sản cao hơn

đáng kể do AV tăng cao bởi giá thuê của người nước ngoài trong khu vực lân cận. Mức thuế

suất thấp hơn cho chủ sở hữu ở có thể không bù đắp hoàn toàn cho những điều chỉnh AV đáng

kể này, có khả năng gây áp lực buộc họ phải bán hoặc cho thuê nhà. c. Vương quốc Anh

Thuế sở hữu nhà đất ở Vương quốc Anh (England, Scotland, Wales và Bắc Ireland) bao

gồm hai loại chính: Thuế Hội đồng (thu hằng năm) dựa trên giá trị ước tính và Thuế Trước bạ

Đất đai (thu một lần) khi mua bất động sản dựa trên giá trị giao dịch. Cả hai loại thuế này đều

có các quy tắc và mức áp dụng khác nhau.

- Thuế Hội đồng (Council Tax):

Là loại thuế hàng năm do chính quyền địa phương (council) thu, đối tượng chịu thuế là

chủ sở hữu bất động sản hoặc người thuê nhà. Một số trường hợp được giảm trừ hoặc miễn

Council Tax, bao gồm: Người sống một mình (giảm 25%), sinh viên toàn thời gian, người có

thu nhập thấp (thông qua chương trình hỗ trợ Council Tax Support), người khuyết tật nặng,

một số loại hình nhà ở bỏ trống.

Các bất động sản được xếp vào các băng (bands) từ A (giá trị thấp nhất) đến H (giá trị

cao nhất). Mỗi băng có một mức thuế cố định khác nhau do hội đồng địa phương quyết định

hàng năm và mức thuế này khác nhau giữa các hội đồng. lOMoAR cPSD| 58540065 B Giá trị tài sản Tỷ lệ so Mức thuế trung bình Mức năm thuế trung bình an (ước tính năm 1991) với Ba nd 2024-2025 năm 2025-2026 d D (ước tính) (ước tính) A Lên đến £40,000 6/9 £1,243.61 £1,302.63 B £40,001 đến £52,000 7/9 £1,450.87 £1,519.74 C £52,001 đến £68,000 8/9 £1,658.14 £1,736.84 D £68,001 đến £88,000 9/9 £1,865.41 £1,953.95 E £88,001 đến £120,000 11/9 £2,279.95 £2,388.16 F £120,001 đến £160,000 13/9 £2,694.48 £2,822.38 G £160,001 đến £320,000 15/9 £3,109.02 £3,256.58 H Trên £320,000 18/9 £3,730.82 £3,907.90

- Thuế Trước bạ Đất đai (Stamp Duty Land Tax - SDLT):

Là một loại thuế chỉ phải trả một lần khi mua đất hoặc bất động sản có giá trị trên một

ngưỡng nhất định ở Anh và Bắc Ireland. Scotland và Wales có hệ thống thuế tương tự với tên

gọi khác (Land and Buildings Transaction Tax - LBTT ở Scotland và Land Transaction Tax -

LTT ở Wales). Mức thuế: áp dụng hệ thống thuế suất lũy tiến theo các ngưỡng giá trị khác

nhau. Mức thuế suất thay đổi tùy thuộc vào việc bạn mua nhà để ở hay mua thêm bất động

sản (ví dụ: nhà cho thuê hoặc nhà thứ hai). Người mua bất động sản thứ hai hoặc bất động sản

cho thuê thường phải trả thêm 3% thuế suất trên mỗi ngưỡng giá trị. Người mua lần đầu có

thể được hưởng một số ưu đãi thuế SDLT cho các bất động sản có giá trị nhất định.

Biểu thuế SDLT cho nhà ở (dự kiến có hiệu lực từ ngày 01/4/2025):

Giá trị mua của bất động sản Tỷ lệ thuế Lên đến £125,000 0%

Phần từ £125,001 đến £250,000 2%

Phần từ £250,001 đến £925,000 5%

Phần từ £925,001 đến £1,500,000 10% lOMoAR cPSD| 58540065 Phần trên £1,500,000 12%

Hạn chế của thuế sở hữu nhà đất ở Vương quốc Anh: - Hạn chế chung:

+ Hệ thống thuế phức tạp: Hệ thống với hai loại thuế chính (Council Tax và

SDLT) và các quy tắc, ngưỡng, và miễn trừ khác nhau có thể gây khó hiểu cho người dân.

+ Thiếu mối liên hệ trực tiếp với khả năng chi trả hiện tại: Council Tax dựa trên giá trị

từ rất lâu trong quá khứ, và SDLT là một chi phí giao dịch một lần, cả hai đều không phản

ánh trực tiếp khả năng chi trả hiện tại của chủ sở hữu hoặc người mua.

+ Gánh nặng thuế cao: Một số phân tích cho thấy tổng gánh nặng thuế bất động sản ở

Vương quốc Anh thuộc hàng cao nhất trong các nước phát triển, có khả năng gây ra những

tác động tiêu cực đến thị trường nhà ở và khả năng chi trả.

- Hạn chế của Thuế Hội đồng (Council Tax):

+ Dựa trên giá trị tài sản lỗi thời: Thuế Hội đồng được tính dựa trên giá trị ước tính của

bất động sản vào năm 1991. Điều này có nghĩa là nó không phản ánh giá trị thị trường hiện

tại, dẫn đến sự bất công. Các bất động sản có giá trị tương đương hiện nay có thể nằm ở các

band thuế khác nhau do sự thay đổi giá bất động sản kể từ năm 1991.

+ Tính lũy thoái: Do dựa trên các band giá trị cũ, Thuế Hội đồng bị coi là lũy thoái.

Những người sống trong các bất động sản có giá trị thấp hơn (so với giá hiện tại) có thể phải

trả tỷ lệ phần trăm thu nhập cao hơn cho Council Tax so với những người sống trong các bất

động sản đắt tiền hơn.

+ Ảnh hưởng đến khả năng di chuyển: Vì Thuế Hội đồng là một chi phí cố định hàng

năm, nó có thể ảnh hưởng đến quyết định di chuyển của người dân, đặc biệt là những người

có thu nhập thấp hoặc người già muốn chuyển đến những khu vực nhỏ hơn hoặc rẻ hơn.

+ Sự khác biệt giữa các khu vực: Mức Thuế Hội đồng khác nhau đáng kể giữa các hội

đồng địa phương, ngay cả đối với các bất động sản có giá trị tương đương (theo đánh giá năm

1991). Điều này tạo ra sự không công bằng giữa các cộng đồng.

+ Khó khăn trong việc đánh giá lại: Việc đánh giá lại toàn bộ các bất động sản để cập

nhật các band thuế là một quá trình phức tạp và tốn kém, và thường vấp phải sự phản đối chính trị. lOMoAR cPSD| 58540065

- Hạn chế của Thuế Trước bạ Đất đai (SDLT):

+ Gây cản trở thị trường bất động sản: SDLT là một loại thuế giao dịch lớn, phải trả một

lần khi mua bất động sản trên một ngưỡng giá trị nhất định. Chi phí này có thể ngăn cản nhiều

người mua nhà, đặc biệt là những người mua lần đầu hoặc những người muốn chuyển nhà để

phù hợp với nhu cầu thay đổi của gia đình hoặc công việc.

+ Giảm tính thanh khoản của thị trường: SDLT làm tăng chi phí giao dịch, khiến mọi

người ít sẵn sàng mua và bán nhà hơn, làm giảm tính thanh khoản của thị trường bất động sản.

+ Ảnh hưởng đến khả năng di chuyển lao động: Chi phí SDLT có thể ngăn cản người

lao động chuyển đến các khu vực khác để tìm kiếm cơ hội việc làm tốt hơn, gây ảnh hưởng

đến sự phát triển kinh tế.

+ Có thể khuyến khích hành vi trốn thuế: Mặc dù không phổ biến, SDLT có thể tạo động

lực cho một số người mua và bán cố gắng khai báo giá trị giao dịch thấp hơn để giảm thiểu thuế phải nộp.

d. Thuế sở hữu nhà đất tại Việt Nam

Việc áp dụng thuế sở hữu nhà đất ở Việt Nam là khả thi về mặt nguyên tắc và có thể

mang lại nhiều lợi ích cho ngân sách và việc điều tiết thị trường bất động sản. Tuy nhiên, việc

triển khai thành công đòi hỏi phải giải quyết một cách thận trọng và hiệu quả những thách

thức và khó khăn nêu trên. Cần có sự chuẩn bị kỹ lưỡng về mặt pháp lý, hệ thống thông tin,

bộ máy quản lý, cũng như chính sách an sinh xã hội và truyền thông hiệu quả để tạo sự đồng

thuận trong xã hội và đảm bảo tính khả thi và hiệu quả của chính sách. Việc thí điểm ở một

số khu vực có thể là một bước đi thận trọng trước khi triển khai trên diện rộng.

Việc đánh thuế sở hữu nhà đất ở Việt Nam sẽ đem đến một số lợi ích như:

- Tăng nguồn thu ngân sách: Thuế sở hữu nhà đất có thể trở thành một nguồn thu ổn

định và đáng kể cho ngân sách nhà nước, đặc biệt là ngân sách địa phương. Nguồn thu này

có thể được sử dụng để đầu tư vào hạ tầng cơ sở, dịch vụ công cộng, giáo dục, y tế,...

- Điều tiết thị trường bất động sản: Việc đánh thuế có thể giúp hạn chế tình trạng đầu

cơ, tích trữ bất động sản, làm hạ nhiệt thị trường và ổn định giá cả hơn. Điều này có thể giúp

những người có nhu cầu thực sự về nhà ở có cơ hội tiếp cận dễ dàng hơn. - Tăng cường công

Tài liệu liên quan:

-

Dự báo cầu gas Petrolimex tại Việt Nam đến năm 2017 và giải pháp phát triển | Môn Kinh tế & quản lý - Đại học Ngoại Thương

115 58 -

Phân tích chỉ số tập trung ngành và ước lượng hàm sản xuất ngành sản xuất sản phẩm từ kim loại đúc sẵn giai đoạn 2015 -2017 | Môn Kinh tế & quản lý - Đại học Ngoại Thương

110 55 -

Phân tích và Đánh giá ngành sản xuất giày, dép tại Việt Nam giai đoạn 2015-2019 | Môn Kinh tế & quản lý - Đại học Ngoại Thương

126 63 -

Phân tích Thị trường May mặc Việt Nam | Môn Kinh tế & quản lý - Đại học Ngoại Thương

166 83 -

Tổ Chức Kinh Doanh Hàng Hóa Trong Cơ Chế Thị Trường | Môn Kinh tế & quản lý - Đại học Ngoại Thương

93 47