Tài trợ thương mại quốc tế: Đúng sai và giải thích các câu hỏi môn Kinh doanh quốc tế | Học viện Ngân hàng

Nhu cầu tài trợ nằm ở tất cả các khâu trong quá trình hoạt động kinh doanh của doanh nghiệp XNK, nhu cầu tài trợ có thể là nhu cầu về tài chính (vay vốn) cũng có thể là nhu cầu tài trợ phi tài chính (tư vấn, uy tín, cơ hội,...). Tài liệu được sưu tầm gồm 99 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kinh doanh quốc tế (K20KDQT) 34 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

PHẦN 1: ĐÚNG SAI GIẢI THÍCH

Câu 1: Tài trợ thương mại quốc tế chỉ thích hợp trong trường hợp nhà xuất nhập

khẩu thiếu vốn trong quá trình sản xuất kinh doanh

-> Sai. Nhu cầu tài trợ nằm ở tất cả các khâu trong quá trình hoạt động kinh doanh của

doanh nghiệp XNK, nhu cầu tài trợ có thể là nhu cầu về tài chính (vay vốn) cũng có thể là

nhu cầu tài trợ phi tài chính (tư vấn, uy tín, cơ hội,...)

Câu 2: Dịch vụ Factoring được cung ứng bởi bất kỳ tổ chức tín dụng nào đang hoạt

động theo quy định của luật các tổ chức tín dụng.

-> Sai. Không phải bất cứ tổ chức tín dụng nào hoạt động theo luật các tổ chức tín dụng

2010 cũng được phép hoạt động cung cấp dịch vụ Factoring. Các tổ chức tín dụng phải thỏa

mãn các điều kiện của NHNN và phải được cấp phép bởi ngân hàng nhà nước thì mới đực

cung cấp dịch vụ Factoring.

Câu 3: Trong Factoring quốc tế, quan hệ giữa nhà factor XK và nhà Nk là quan hệ

giữa chủ nợ và con nợ thể hiện bằng hợp đồng Factoring

-> Đúng. Quan hệ giữa nhà factor Xk và nhà Nk là quan hệ giữa chủ nợ và con nợ thông

qua nhà factor xuất khẩu thông qua việc nhà XK bán các khoản phải thu từ nhà NK cho nhà

factor XK được thể hiện qua hợp đồng Factoring.

Câu 4: Bảo lãnh giáp lưng là hình thức bảo đảm hợp đồng trong mua bán hàng hóa trung gian

-> Đúng. Bảo lãnh giáp lưng hình thành trên cơ sở mua bán tay ba. Theo đó nhà xuất khẩu

thực sự yêu cầu Nh phát hành bảo lãnh thực hiện hợp đồng cho nhà trung gian hưởng,

đồng thời qua đó nhà trung gian cũng phát hành một bảo lãnh thực hiện hợp đồng cho nhà

nhập khẩu thực sự hưởng. Lưu ý hai hợp đồng bảo lãnh này hoàn toàn độc lập.

Câu 5: Hợp đồng bảo lãnh điều chỉnh quan hệ giữa ngân hàng phát hành bảo lãnh và

người thụ hưởng bảo lãnh

-> Đúng. Hợp đồng bảo lãnh là thỏa thuận bằng văn bản giữa tổ chức tín dụng và người

nhận bảo lãnh (có thể có thêm các bên khác) theo đó TCTD cam kết thanh toán cho người

nhận bảo lãnh nếu bên được bảo lãnh không thực hiện hợp đồng.

Câu 6: Factoring được thực hiện với những khoản phải thu từ hợp đồng trả chậm với kì hạn bất kỳ.

-> Sai. Factoring được thực hiện với các khoản phải thu từ hợp đồng trả chậm ngắn hạn,

thông thường dưới 180 ngày.

Câu 7: Bản chất của bảo lãnh thanh toán là để phòng ngừa rủi ro cho nhà XK nếu như nhà NK không trả tiền

-> Đúng. Bảo lãnh thanh toán là bảo lãnh thông thường do ngân hàng phục vụ nhà NK phát

hành cam kết sẽ thanh toán cho nhà XK thay cho nhà NK nếu như nhà Nk không thanh toán

cho nhà Xk sau khi nhà xuất khẩu đã giao hàng đúng như thỏa thuận

Câu 8: NH bảo lãnh chịu trách nhiệm thanh toán Letter of Guarantee khi người thụ

hưởng xuất trình đầy đủ giấy tờ chứng minh họ đã hoàn thành nghĩa vụ giao hàng.

-> Sai. Ngân hàng chỉ chịu trách nhiệm thanh toán L/G khi người thụ hưởng chứng minh là

bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ như hợp đồng đã ký kết.

Câu 9: Ngân hàng có thể phát hành Standby L/C thay thế cho một Letter of Guarantee.

-> Đúng. Bản chất Standby L/C nó cũng như một bảo lãnh mà ngân hàng phục vụ nhà xuất

khẩu phát hành cho nhà Nk thụ hưởng khi người xuất khẩu không thực hiện được hợp đồng

đã ký kết, nhà Nk chỉ cần chứng minh được việc nhà XK không thực hiện đúng hợp đồng

theo như yêu cầu của Standby L/C là có thể nhận được thanh toán từ Standby L/C

Câu 10: Factoring được áp dụng với các khoản phải thu phát sinh từ hợp đồng bán

hàng trả chậm bằng nhờ thu

-> Sai. Factoring được áp dụng với các khoản phải thu phát sinh từ hợp đồng

bán hàng trả chậm bằng nhờ thu D/A hoặc ghi sổ.

Câu 11: Tài trợ thương mại quốc tế là việc cấp tín dụng cho khách hàng kinh doanh xuất nhập khẩu

-> Sai. Tài trợ thương mại quốc tế không chỉ bao gồm cấp tín dụng thông thường, mà còn

có thể là tài trợ phi tài chính như tư vấn, cung cấp thông tin, tài trợ uy tín,..

(Nếu nói ngược lại: Việc cấp tín dụng là một hình thức tài trợ cho nhà XNK -> đúng)

Câu 12: Ngân hàng phát hành Standby L/C chịu trách nhiệm thanh toán cho người thụ

hưởng nếu người này xuất trình đầy đủ các chứng từ theo quy trình quy định của Standby L/C

-> Đúng. Cứ xuất trình đầy đủ các chứng từ phù hợp theo quy định của L/C là được NHPH thanh toán thôi.

Câu 13: Thư bảo lãnh điều chỉnh mối quan hệ giữa ngân hàng phát hành bảo lãnh và người thụ hưởng

-> Đúng. Thư bảo lãnh là một văn bản do người bảo lãnh đơn phương phát hành cho người

nhận bảo lãnh, cam kết thực hiện thanh toán nếu người được bảo lãnh không thực hiện

nghĩa vụ tài chính của mình.

Câu 14: Bảo lãnh thanh toán là hình thức ngân hàng tài trợ trực tiếp cho nhà nhập khẩu

-> Đúng. Bảo lãnh thanh toán là việc ngân hàng cam kết sẽ thanh toán cho nhà XK thay nhà

nhập khẩu nếu như nhà NK không thực hiện đầy đủ nghĩa vụ thanh toán của mình.

Câu 15: Ở Việt Nam NHTM nào thực hiện thanh toán quốc tế thì được cung ứng dịch vụ Factoring quốc tế.

-> Sai. Muốn được thực hiện nghiệp vụ Factoring thì phải thỏa mãn các quy định của ngân

hàng nhà nước, không phải NHTM nào có dịch vụ thanh toán quốc tế cũng được cung ứng

Factoring quốc tế, mà phải thỏa mãn các điều kiện theo quyết định 1096/2004/QĐ-NHNN và

quyết định số 30/2008/QĐ-NHNN.

Câu 16: Factoring áp dụng cho các khoản phải thu trong hợp đồng mua bán hàng hóa

trả chậm thanh toán bằng L/C và ghi sổ.

-> Sai. Factoring áp dụng cho các khoản phải thu trong hợp đồng mua bán hàng hóa trả

chậm thanh toán bằng nhờ thu D/A và ghi sổ.

Câu 17: Bảo lãnh trực tiếp là hình thức ngân hàng phát hành thư bảo lãnh chuyển

trực tiếp cho người thụ hưởng

-> Sai. Bảo lãnh trực tiếp là việc ngân hàng phục vụ người được bảo lãnh phát hành thư

bảo lãnh chuyển trực tiếp cho người thụ hưởng.

(PS: câu trên không nói rõ ràng, NHPH lúc nào cũng chuyển thư bảo lãnh một cách trực tiếp

cho người thụ hưởng vấn đề là họ có phải là người trực tiếp đòi tiền người được bảo lãnh hay không?)

Câu 18: Ngân hàng cung ứng dịch vụ Factoring thực hiện đòi nợ khi nhà nhập khẩu

không trả tiền cho nhà xuất khẩu

-> Sai. Nếu là Factoring công khai thì nhà NK phải trả tiền cho nhà Factor XK chứ không phải nhà XK

Câu 19: Với khoản tiền ứng trước từ dịch vụ Factoring giúp cho nhà XK có vấn để sản

xuất hàng hóa và giao hàng đúng hạn.

->Sai. Factoring là việc nhà Factor mua lại các khoản phải thu dựa trên cơ sở các hóa đơn,

điều đó có nghĩa là nó diễn ra sau khi giao hàng. Vì vậy khoản tiền ứng trước từ dịch vụ

Factoring giúp cho nhà XK tiếp tục quay vòng tái sản xuất.

Câu 20: Nhà xuất khẩu phải thông báo cho nhà NK về việc mình sử dụng dịch vụ Factoring

-> Sai. Nếu là Factoring kín thì người mua hoàn toàn không biết về việc nhà XK đã bán các

khoản phải thu của mình.

Câu 21: Chỉ có NHTM được phép hoạt động ngoại hối mới được thực hiện Factoring quốc tế

-> Sai. Đó là quy định của Việt Nam (Điều 7- QĐ 1096/2004/QĐ-NHNN) còn trên thế giới tùy

thuộc vào mỗi quốc gia có thể khác.

Câu 22: Xác nhận L/C là hình thức tài trợ của NH cho nhà XK

-> Đúng. Khi nhà xuất khẩu không tin tưởng vào khả năng tài chính của NHPH L/C họ sẽ tìm

một ngân hàng uy tín xác nhận L/C, theo đó nếu nhà XK đưa ra một xuất trình phù hợp cho

bộ chứng từ L/C yêu cầu NHXN phải có trách nhiệm thanh toán cho nhà XK, rồi sau đó

NHXN sẽ đòi tiền NHPH sau.

Câu 23: Ngân hàng chỉ tài trợ cho nhà trung gian theo hình thức L/C chuyển nhượng

và L/C giáp lưng trên cơ sở L/C không hủy ngang.

-> Đúng. Ngân hàng chỉ mở L/C giáp lưng và L/C chuyển nhượng trên cơ sở L/C gốc là không hủy ngang.

Câu 24: Phát hành bảo lãnh nhận hàng là hình thức tài trợ trước khi giao hàng của NHTM

-> Sai. Bảo lãnh nhận hàng, là việc ngân hàng bảo lãnh cho người mua đi nhận hàng trong

trường hợp hàng hóa đến trước chứng từ và như thế là việc giao hàng đã diễn ra

Câu 25: D/P kỳ hạn là hình thức tài trợ sau khi giao hàng đối với nhà nhập khẩu

-> Đúng. Sau khi kí kết hợp đồng, người bán tiến hành giao hàng sau đó mới đến NH lập

đơn yêu cầu nhờ thu điều này có nghĩa là diễn ra sau khi giao hàng. Mặt khác việc chấp

nhận D/P kỳ hạn của ngân hàng thu hộ là hình thức tài trợ cho nhà NK.

Câu 26: Ngân hàng ký hậu B/L nhằm mục tài trợ cho nhà nhập khẩu sau khi giao hàng.

-> Đúng. Sau khi giao hàng, hàng hóa đến nước NK, B/L theo lệnh của NHTM, nhà xuất

khẩu muốn lấy được hàng hóa sớm thì phải đến đề nghị NH kí hậu

-> NH đã tài trợ cho nhà NK.

Câu 27: Mở L/C điều khoản đỏ là hình thức tài trợ mà NH phát hành dành cho cả nhà

xuất khẩu và nhà nhập khẩu.

-> Đúng: Đồng ý mở L/C đã là tài trợ cho nhà Nk, còn điều khoản ứng trước là tài chợ cho nhà XK

Câu 28: Cơ hội nhận tài trợ từ phía ngân hàng của nhà Nk trong DP kỳ hạn cao hơn D/A.

-> Đúng. Với D/A người NK chỉ cần chấp nhận thanh toán bằng cách thể hiện chấp nhận lên

hối phiếu là đã nhận được chứng từ, không cần thiết cần đến tài trợ của NH, mặt khác nếu

có cũng chỉ là chấp nhận thông qua thư chấp nhận theo mẫu của Nh nhưng NH cũng không

bị ràng buộc trách nhiệm gì. Trong D/P kỳ hạn nhà Nk phải thanh toán thì mới được nhận

chứng từ, theo đó NH có quyền định đoạt có đưa bộ chứng từ cho nhà Nk mà chưa cần

thanh toán hay không, khi đó thì NH bị ràng buộc trách nhiệm thanh toán cho nhà XK.

Câu 29: Các nhà kinh doanh XNK chỉ có thể nhận tài trợ từ ngân hàng sau khi đã kí hợp đồng thương mại

-> Sai. Kể cả khi chưa ký kết hợp đồng, nhà XNK có thể nhận được tài trợ của NH thông

qua tư vấn ký kết hợp đồng, cung cấp thông tin,...

Câu 30: Bảo lãnh thanh toán là hình thức tài trợ của các ngân hàng cho nhà NK sau khi giao hàng

-> Sai. Là tài trợ sau khi kí kết hợp đồng nhưng trước khi giao hàng

Câu 31: Bảo lãnh thực hiện hợp đồng được mở sau khi giao hàng

-> Sai. Được mở trước khi giao hàng khi một trong hai bên không tin tưởng bên còn lại

không thực hiện hợp đồng

Câu 32: Sản phẩm/dịch vụ tài trợ thương mại quốc tế liên quan đến nhiều phòng ban

khác nhau của ngân hàng thương mại

-> Đúng. Hoạt động tài trợ TMQT cần có sự phối kết hợp của rất nhiều phòng ban như: bộ

phận quan hệ khách hàng,phòng tín dụng, phòng TTQT, ban quản lý, xử lý và thu hồi nợ,...

Câu 33: Thời hạn của các sản phẩm/dịch vụ tài trợ thương mại quốc tế chỉ là ngắn và trung hạn

-> Sai. Có cả dài hạn, điển hình là dịch vụ Forfaiting

Câu 34: Bảo lãnh thuế phải tuân thủ luật pháp cũng như tập quán quốc tế

-> Sai. Bảo lãnh thuế chỉ đơn thuần tuân thủ luật pháp quốc gia thu loại thuế được bảo lãnh đó

Câu 35: Bảo lãnh ngoại thương ra đời trên cơ sở thông tin bất cân xứng giữa nhà XK và nhà NK

-> Đúng: Bản chất của bảo lãnh ra đời là do sự thiếu tin tưởng lẫn nhau giữa nhà XK và nhà

NK, mà nguyên nhân là do thông tin bất cân xứng giữa hai bên.

Câu 36: Bảo lãnh gián tiếp là việc NHPH bảo lãnh sẽ trả tiền cho người thụ hưởng

gián tiếp thông quan một ngân hàng khác khi người được bảo lãnh không thực hiện

được nghĩa vụ tài chính của mình

-> Sai. Bảo lãnh gián tiếp là việc NHPH bảo lãnh cho người thụ hưởng trên cơ sở một bảo

lãnh đối ứng mà NHPH bảo lãnh đối ứng phát hành cho NHPH bảo lãnh hưởng. NHPH bảo

lãnh sẽ trả tiền trực tiếp cho người thụ hưởng rồi sau đó đòi tiền từ NHPH bảo lãnh đối ứng,

rồi ngân hàng phát hành bảo lãnh đối ứng đòi tiền người được bảo lãnh.

Câu 37: Bảo lãnh dự thầu sẽ hết hiệu lực khi bên được bảo lãnh trúng thầu.

-> Sai. Bảo lãnh dự thầu sẽ hết hiệu lực khi bên được bảo lãnh trúng thầu và đã ký bảo lãnh

thực hiện hợp đồng; hoặc người dự thầu không trúng thầu.

Câu 38: Ứng trước hóa đơn là hình thức tài trợ trực tiếp của NH cho nhà XK trên cơ sở hóa đơn bán hàng.

-> Đúng. Đây là định nghĩa

Câu 39: Trong D/P kỳ hạn NH thu hộ bị ràng buộc trách nhiệm thanh toán cho nhà XK vào ngày đáo hạn.

-> Sai. NH thu hộ chỉ bị ràng buộc thanh toán cho nhà XK vào ngày đáo hạn nếu họ chuyển chứng từ cho nhà NK

Câu 40: Ứng trước vốn trong nhờ thu bản chất là chiết khấu có truy đòi bộ chứng từ hàng xuất

-> Đúng. Ứng trước vốn trong nhờ thu là hình thức tài trợ theo đó NH phục vụ nhà XK thanh

toán trước cho nhà XK khi họ xuất trình bộ chứng từ đòi tiền theo phương thức nhờ thu, và

nhà XK phải có trách nhiệm hoàn trả số tiền được ứng trước vào ngày đáo hạn. Như vậy nó

có bản chất như một chiết khấu có truy đòi bộ chứng từ hàng xuất, và nó có tên gọi là ứng

trước vốn là để phân biệt với hình thức chiết khấu có truy đòi trong phương thức L/C.

Câu 41: Phát hành L/C là hình thức tài trợ uy tín của NHPH cho nhà NK

-> Đúng. CHấp nhận yêu cầu phát hành L/C đồng nghĩa NHPH lấy uy tín của mình đảm bảo

thanh toán cho nhà XK khi một xuất trình phù hợp.

Câu 42: Trong phương thức nhờ L/C để đảm bảo an toàn cho NHPH thì nhất thiết tất cả các

bản gốc của B/L (3/3) phải xuất trình

=> Sai. Có thể không cần cả 3 bản gốc qua ngân hàng nhưng khi đó vận đơn phải là vận

đơn theo lệnh của NHPH nhằm đảm bảo sự khống chế của ngân hàng đối với lô hàng.

Câu 43: Vận đơn hàng không (Airway Bill) có thể được NH kí hậu cho nhà NK đi lấy hàng

-> Sai. Vận đơn hàng không là loại vận đơn không có giá trị sở hữu hàng hóa ghi trên vận

đơn, vì thế nó không có chức năng ký hậu.

Câu 44: Chiết khấu miễn truy đòi bộ chứng từ hàng xuất bản chất là mua đứt bán

đoạn khoản phải thu của nhà XK

Đúng. Chiết khấu miễn truy đòi bộ chứng từ hàng xuất là việc NH mua lại khoản phải thu từ

nhà XK và không đòi lại tiền khi NH không thể đòi tiền từ phía con nợ (NK)

Câu 45: Trong mô hình L/C chuyển nhượng trong mọi trường hợp đều có thể có

nhiều người thụ hưởng thứ 2

-> Sai. Còn tùy thuộc vào L/C gốc có cho phép giao hàng từng phần hay không.

Câu 46: Trong mô hình L/C giáp lưng NH trung gian có trách nhiệm thanh toán đối

với người thụ hưởng thứ 2

-> Đúng. NH trung gian chính là ngân hàng phát hành Baby L/C cho người thụ hưởng thứ 2

trên cơ sở L/C gốc và như vậy họ phải có trách nhiệm thanh toán cho người thụ hưởng thứ

2 đối với một xuất trình phù hợp.

Câu 47: L/C giáp lưng được lập trên cơ sở L/C gốc là không thể hủy ngang còn L/C

chuyển nhượng thì có thể được lập trên cơ sở L/C gốc có thể hủy ngang

-> Sai. Cả 2 loại L/C đặc biệt này đều phải được lập trên cơ sở của một L/C gốc không hủy ngang

Câu 48: Khác với Factoring, Forfaiting là hình thức tài trợ cho nhà Xk thông qua việc

mua lại các khoản phải thu trung và dài hạn trên cơ sở các hóa đơn thương mại.

-> Sai. Forfaiting là hình thức tài trợ cho nhà XK thông qua việc mua lại các khoản phải thu

trung và dài hạn trên cơ sở các chứng từ tài chính như hối phiếu, kỳ phiếu và l/C có bảo lãnh của NH.

Câu 49: Forfaiting có thể là hình thức tài trợ miễn truy đòi hoặc có truy đòi đối với nhà XK

-> Sai. Forfaiting luôn là hình thức tài trợ miễn truy đòi.

Câu 50: Bảo lãnh thuế là hình thức tài trợ sau khi giao hàng của NHTM cho nhà XNK

-> Sai. Đối với nhà Nk thì bảo lãnh thuế là hình thức tài trợ sau khi giao hàng, còn đối với

nhà XK thì bảo lãnh thuế là hình thức tài trợ trước khi giao hàng.

Câu 51: Bảo lãnh thanh toán là hình thức ngân hàng tài trợ trực tiếp cho nhà nhập khẩu.

-> Đúng.Bảo lãnh thanh toán được áp dụng trong chuyển tiền và nhờ thu. Đây là hình thức

tài trợ trực tiếp cho nhà nhập khẩu bởi vì khi Nhà NK được tạo cơ hội nhận hàng sớm trước

khi thanh toán thậm chí còn được tài trợ khi người mua không có tiền trả.

Câu 52: Bảo lãnh dự thầu sẽ hết hiệu lực khi bên được bảo lãnh trúng thầu.

-> Sai. Bảo lãnh dự thầu là loại bảo lãnh nhằm đảm bảo lợi ích cho bên mời thầu. Bảo lãnh

dự thầu sẽ hết hiệu lực khi:

+Bên được bảo lãnh trúng thầu và đã ký bảo lãnh thực hiện hợp đồng

+ Người dự thầu không trúng thầu

Câu 53: Trong mô hình L/C giáp lưng NHTG có trách nhiệm thanh toán đối với người thụ hưởng thứ 2

-> Đúng. Trong L/C giáp lưng NHTG đóng vai trò là NHPH. Khi người thụ hưởng thứ 2 tức

người XK xuất trình bộ chứng từ phù hợp với baby L/C thì NHTG có trách nhiệm thanh toán.

Câu 54: Thư bảo lãnh điều chỉnh mối quan hệ giữa 2 chủ thể: bên bảo lãnh, bên được bảo lãnh

-> Sai. Thư bảo lãnh điều chỉnh mối quan hệ giữa 3 chủ thể: bên bảo lãnh, bên được bảo

lãnh, người thụ hưởng. PHẦN 2: LÝ THUYẾT

Câu 1: Phân biệt L/C và bảo lãnh L/C Bảo lãnh Giống -

Hình thành trên cơ sở hợp đồng avf sau khi hình

thành thì độc lập với hợp đồng -

NH chỉ giao dịch dựa trên cơ sở chứng từ và không

biết đến việc thực hiện nghĩa vụ giữa các bên -

Các điều kiện của bảo lãnh và tín dụng chứng từ

đều phải ngắn gọn dễ hiểu và không dựa vào các

nội dung quá chi tiết nhưng yêu cầu phức tạp về chứng từ đòi tiền Khác - Thanh toán ngay khi - Thanh toán theo yêu nhận được xuất trình cầu đầu tiên theo phù hợp thông lệ quốc tế - Xuất trình phù hợp - Thanh toán ngay khi là: nhận được yêu cầu + Phù hợp với điều - Không phải xuất khoản của L/C trình thêm bất cứ tài + Phù hợp với tập liệu gì về các chứng quán Nh tiêu chuẩn từ mà B/L yêu cầu quốc tế - Không phụ thuộc - Nghĩa vụ của Nh là vào bất kỳ điều kiện nghĩa vụ đầu tiên nào - Nghĩa vụ của NH là nghĩa vụ thứ 2

Câu 2: Vai trò, chức năng của bảo lãnh? ● Vai trò

*Đối với doanh nghiệp xin bảo lãnh -

Giúp cho DN có đủ điều kiện hay uy tín trong các giao dịch với khách hàng đặc biệt

là các KH vừa và nhỏ, DN mới thành lập -

Thúc đẩy các DN hoạt động kinh doanh nghiêm túc với tuân thủ PL -

Được tư vấn trong việc thực hiện HĐ hiệu quả, hợp pháp mang lại lợi nhuận tối đa -

DN ý thức phải nâng cao hiệu quả sử dụng vốn 1 cách tối đa.

*Đối với DN nhận bảo lãnh -

DN yên tâm hơn khi thực hiện giao dịch -

DN chắc chắn được thanh toán -

Tiết kiệm thời gian chi phí tìm hiểu đối tác, không bỏ lỡ cơ hội kinh doanh -

Bù đắp rủi ro kịp thời cho DN *Đối với ngân hàng - Thu được phí bảo lãnh -

Đa dạng hóa các sản phẩm và chia sẻ rủi ro trong danh mục SP của mình -

Có thể sử dụng ký quỹ của Kh cho vay tạm thời -

Gia tăng vị thế, mở rộng quan hệ đại lý với các NH khác trên thế giới ● Chức năng -

Chức năng pháp lý: NH chấp nhận bảo lãnh -> Nh thừa nhận ràng buộc pháp lý với

người thụ hưởng hợp đồng bảo lãnh. Nếu người được bảo lãnh không hoàn trả lại

số tiền thì NH hoàn toàn chịu rủi ro. -

Chức năng thúc đẩy: NH phải thường xuyên kiểm tra, giám sát và gây áp lực buộc

người được bảo lãnh phải thực hiện đúng nghĩa vụ, giảm thiểu rủi ro và nợ xấu có thể xảy ra. -

Chức năng bồi thường: Khi người được bảo lãnh không thực hiện hoặc thực hiện

không đúng những cam kết trong hợp đồng -> Nh phải bồi thường cho bên thụ

hưởng bảo lãnh khi họ yêu cầu. Người được bảo lãnh sẽ nhận nợ và hoàn trả khoản

tiền này thay cho ngân hàng. -

Chức năng là công cụ tài trợ TMQT

+ Khi NH phát hành thư bảo lãnh, không trực tiếp cấp vốn cho Kh nhưng ngân

hàng đã đem lại những thuận lợi về mặt ngân quỹ như khi được vay vốn.

+ Bảo lãnh Nh tạo điều kiện thuận lợi cho việc tái điều chỉnh gánh nặng nợ cho

HĐ hoặc dự án bằng cách bảo vệ bên thụ hưởng bảo lãnh chống lại những

rủi ro do người được bảo lãnh vi phạm HĐ

Câu 3: Những đối tượng khách hàng nào được ngân hàng cung cấp dịch vụ bảo lãnh?

Theo thông tư quy định về bảo lãnh ngân hàng số 07/2015/TT-NHNN Đối tượng áp dụng:

● Tổ chức tín dụng bao gồm: ngân hàng thương mại, ngân hàng hợp tác xã và công ty

tài chính (trừ công ty tài chính chuyên ngành)

● Chi nhánh ngân hàng nước ngoài

● Các tổ chức (bao gồm các tổ chức tín dụng ở nước ngoài trong trường hợp các tổ

chức này tham gia đồng bảo lãnh, bảo lãnh đối ứng và xác nhận bảo lãnh), cá nhân

có liên quan đến nghiệp vụ bảo lãnh.

Câu 4: Tại sao nói phát hành thư bảo lãnh ngoại thương là một hình thức tài trợ của ngân hàng?

Thư bảo lãnh có chức năng là công cụ tài trợ TMQT. Khi NH phát hành thư bảo lãnh, không

trực tiếp cấp vốn cho KH nhưng ngân hàng đã đem lại những thuận lợi về mặt ngân quỹ như khi được vay vốn.

Bảo lãnh NH tạo điều kiện thuận lợi cho việc tái điều chỉnh gánh nặng nợ cho HD hoặc dự

án bằng cách bảo vệ bên thụ hưởng bảo lãnh chống lại những rủi ro do người được bảo lãnh vi phạm HD.

Ví dụ: Trong các HD nhà thầu chỉ nhận toàn bộ giá trị hợp đồng khi hoàn thành hợp đồng.

Tuy nhiên nhà thầu cần có tiền để thanh toán tiền lương và mua NVL trong suốt quá trình thi

công. Nhà thầu có thể nhận được 1 khoản tiền ứng trước từ phía chủ thầu nên có 1 bảo

lãnh hoàn trả tiền ứng từ NH. Như vậy tuy không trực tiếp cấp vốn cho KH nhưng nhờ có

bảo lãnh NH mà nhà thầu đã có thêm 1 khoản vốn để phục vụ thực hiện hợp đồng.

Câu 5: Giá trị và thời hạn bảo lãnh được quy định tại các NHTM VN

Tùy từng loại bảo lãnh và tùy từng NH sẽ có những quy định khác nhau về giá trị ví dụ như

giá của bảo lãnh thực hiện hd là 10-15% giá trị hd gốc, bảo lãnh bảo hành 5-10%, bảo lãnh

tiền cọc thì bằng đúng giá trị tiền cọc.

Câu 5: Rủi ro của ngân hàng trong nghiệp vụ ứng trước hóa đơn và những biện pháp phòng ngừa ?

Ứng trước hóa đơn là hình thức tài trợ của phương thức chuyển tiền trả ngay hoặc trả chậm

, theo đó NH sẽ thanh toán trước cho người bán những hóa đơn bán hàng,. Người bán có

nghĩa vụ hoàn trả khoản tiền này cùng lãi phát sinh cho NH tài trợ trong thời hạn ứng trước.

Rủi ro có thể xảy ra khi người bán không giao hàng, giao hàng thiếu, không đủ khả năng gio

hàng hay thậm chí phá sản.

Để tránh rủi ro này xảy ra NH nên sử dụng bảo lãnh có đảm bảo hoặc san sẻ rủi ro bằng

cách sử dụng đồng bảo lãnh với các ngân hàng khác.

Câu 6: Tại sao chấp nhận thanh toán của ngân hàng là hình thức tài trợ của ngân hàng đối với nhà nhập khẩu

Chấp nhận thanh toán là 1 sản phẩm thương mại theo phương thức nhờ thu. Đối với loại

nhờ thu D/A, NNK được quyền nhận chứng từ thương mại sau khi chấp nhận thanh toán

vào ngày đáo hạn. Đồng nghĩa với việc trách nhiệm của NH thu hộ trong D/A là chuyển giao

chứng từ cho người mua khi và chỉ khi có bằng chứng chấp nhận thanh toán từ chính người trả tiền.

Chấp nhận thanh toán là hình thức tài trợ của NH cho nhà Nk bởi vì ngân hàng tài trợ uy tín

người NK có thể nhận được bộ chứng từ, ký chấp nhận hối phiếu và đi nhận hàng ngay và

chưa phải thanh toán cũng không cần tài sản đảm bảo; còn NXK sẽ mất quyền kiểm soát hàng từ lúc đó.

Câu 7: Trường hợp áp dụng ủy quyền nhận hàng, ký hậu B/L? -

TH áp dụng ủy quyền nhận hàng: Được thực hiện với vận đơn hàng không, quy định

người nhận hàng là theo lệnh của ngân hàng tài trợ. -

TH áp dụng ký hậu B/L: Được thực hiện đối với vận đơn đường biển quy định người

nhận hàng theo lệnh của NH tài trợ. Chỉ áp dụng với vận đơn theo lệnh.

Câu 8: hồ sơ tài trợ ủy quyền nhận hàng và ký hậu B/L:

● Hồ sơ ủy quyền nhận hàng:

+ Thư yêu cầu phát hành ủy quyền nhận hàng theo mẫu của ngân hàng + Hóa đơn thương mại

+ Bản gốc vận đơn hàng không ● Hồ sơ ký hậu B/L

+ Thư yêu cầu ký hậu vận đơn đường biển theo mẫu của ngân hàng + Hóa đơn thương mại

+ Bản gốc vận đơn đường biển

Câu 9: NH có thu phí ủy quyền nhận hàng và ký hậu B/L trong nhờ thu không?

NH có thu phí ủy quyền nhận hàng và ký hậu B/L trong nhờ thu.

Câu 10: Tại sao Nh chỉ ký hậu B/L trong D/P và D/A khi có chứng từ qua NH?

Khi NH kí hậu vận đơn trong D/P và D/A ngân hàng yêu cầu chứng từ phải qua ngân hàng

vì ngân hàng không biết chắc là mình có phải là NHTH hay không? Trong trường hợp, ngân

hàng kí hậu B/L nhưng bộ chứng từ lại gửi đến một ngân hàng khác nhờ thu hộ tiền -> rủi ro

xảy ra cho ngân hàng kí hậu B/L.

Câu 11: Tại sao trong thanh toán nhờ thu, nhà XK và nhà NK lại thỏa thuận với nhau sử

dụng B/L made out to the order of bank? Tại sao không quy định B/L made out to the order

of Importer cho đơn giản. Sử dụng loại B/L này, nhà NK không cần yêu cầu NH phải kí hậu.

Khi sử dụng B/L made out to the order of Importer nhà Xk sẽ gặp rủi ro khi nhà NK cầm

hàng nhưng không thanh toán.

Còn khi sử dụng B/L made out to the order of Bank sẽ an toàn hơn cho nhà XK và cũng có

lợi cho nhà Nk. Vì nhà XK sẽ không lo mất hàng còn nhà Nk sẽ được Nh cung cấp sản

phẩm tài trợ VD như bảo lãnh nhận hàng, ký hậu B/L,...

Câu 12: Tại sao D/P kỳ hạn là hình thức tài trợ trực tiếp của ngân hàng đối với nhà NK?

D/P kỳ hạn là hình thức tài trợ trực tiếp của ngân hàng đối với nhà NK bởi vì dựa vào chính

sách đối nội, uy tín của Dn đối với ngân hàng tạo cơ hội cho người mua nhận hàng trước

khi thanh toán thậm chí là tài trợ cho người mua khi người mua không có tiền trả.

Câu 13: NH có thể sử dụng hình thức chấp nhận nào trong trường hợp cả ngân hàng phát

hành và ngân hàng được chỉ định không có quan hệ đại lý nhưng đều là thành viên của SWIFT?

-> Các thành viên SWIFT có thể chuyển tiền hoặc trao đổi thông tin nên dù không là đại lý

mà là thành viên của SWIFT thì dùng điện SWIFT được chấp nhận.

Câu 14: Phí chấp nhận thanh toán được ngân hàng thu như thế nào ? Có phân biệt giữa

chấp nhận bằng điện và chấp nhận bằng thư không?

Chấp nhận thanh toán là 1 sản phẩm tài trợ theo phương thức nhờ thu. Đối với loại nhờ thu

D/A nhà nhập khẩu được quyền nhận chứng từ thương mại sau khi chấp nhận thanh toán

vào ngày đáo hạn. Đồng nghĩa với việc trách nhiệm của NH thu hộ trong D/A là chuyển giao

chứng từ cho người mua khi và chỉ khi có bằng chứng chấp nhận thanh toán từ chính người trả tiền.

Người trả tiền chấp nhận trả tiền theo mẫu điện haowjc mẫu thư quy định của ngân hàng

thu hộ. Mỗi ngân hàng sẽ có những quy định riêng về việc thu phí. Ngoài ra còn tùy thuộc

vào lợi ích của ngân hàng hay doanh nghiệp có chấp nhận hay không. Thu phí bằng thư Thu phí bằng điện -

Phức tạp, tốn nhiều thời gian -

Đơn giản, thời gian nhanh, tiết kiệm thời gian -

Điện phí cao, điện càng dài chạy càng lâu, phí càng cao

Câu 15: Điều kiện đối với nhà NK/ người làm đơn yêu cầu để được NH tài trợ chấp nhận

thanh toán? Sự khác biệt so với thủ tục chấp nhận thanh toán trong nhờ thu?

Để được chấp nhận thanh toán trong L/C điều kiện đối với nhà NK đó là:

+ Trường hợp nhà Nk là người có uy tín -> NH sẽ bảo nhà Nk cam kết thanh toán

+ Trường hợp nhà Nk là người không có uy tín -> NH sẽ bắt ký quỹ và có tài sản đảm bảo

Điểm khác biệt giữa chấp nhận thanh toán trong L/C và chấp nhận thanh toán trong nhờ thu

đó là nghĩa vụ thanh toán -

Trong nhờ thu, NH không có nghĩa vụ phải thanh toán cho nhà XK. Tuy nhiên trong

L/C ngân hàng ràng buộc trách nhiệm phải thanh toán đối với nhà XK.

Câu 16: Ngân hàng có thực hiện chiết khấu có truy đòi đối với bộ chứng từ không phù hợp

không ? (non complying presentation)

Chiết khấu có truy đòi trong trong thanh toán L/C là việc NH được được chỉ định thanh toán

trả một số tiền nhất định cho người thụ hưởng khi họ xuất trình bộ chứng từ đòi tiền với

quyền được đòi lại số tiền từ người hưởng trong trường hợp không đòi được tiền từ NH phát hành L/C.

Điều kiện thực hiện chiết khấu có truy đòi:

+ Người hưởng có yêu cầu bằng văn bản đề nghị ngân hàng thực hiện chiết khấu có

truy đòi theo mẫu quy định của Nh chiết khấu

+ Bộ chứng từ xuất trình hoàn toàn phù hợp với điều kiện, điều khoản của L/C, của

UCP mà L/C tuân thủ và tập quán NH chuẩn quốc tế.

Câu 17: xử lý của ngân hàng trong trường hợp không thu được tiền chiết khấu từ ngân hàng phát hành ?

Có 2 Th là chiết khấu miễn truy đòi và CK có truy đòi -

TH Ck miễn truy đòi thì NH chiết khấu phải chịu trách nhiệm

Câu 18: Rủi ro của NH trong L/C chuyển nhượng?

● NH phát hành: khi nhận được bộ chứng từ xuất trình, nếu NH phát hành trả tiền hay

chấp nhận thanh toán hối phiếu kỳ hạn mà không có sự kiểm tra một cách thích

đáng bộ chứng từ, để bộ chứng từ có lỗi, nhà NK không chấp nhận, thì Nh không thể

đòi tiền nhà NK. NHPH phải thực hiện thanh toán cho người thụ hưởng theo quy

định của L/C ngay cả trong trường hợp nhà Nk mất khả năng thanh toán hoặc bị phá sản do kinh doanh thua lỗ.

● NH Thông báo: NHTB có trách nhiệm phải đảm bảo rằng thư tín dụng là chân thật,

đồng thời phải xác minh chữ ký, mã khóa (test key), mẫu điện của NHPH trước khi

gửi thông báo cho nhà trung gian. Rủi ro xảy ra với NHTB là khi NH này thông báo 1

L/C giả cho người trung gian.

● NH xác nhận (Trong trường hợp NH chuyển nhượng đồng ý làm NH xác nhận):

Nếu bộ chứng từ được xuất trình là hoàn hảo từ người xuất khẩu, thì Nh xác nhận

phải trả tiền cho nhà XK bất luận là có truy hoàn được tiền từ NHPH hay không. Như

vậy, NHXN chịu rủi ro tín dụng đối với NHPH. Nếu NHXN trả tiền hay chấp nhận

thanh toán hối phiếu kỳ hạn mà không có sự kiểm tra bộ chứng từ một cách thích

đáng, để bộ chứng từ có lỗi, NHPH không chấp nhận thanh toán thì NHXN không thể đòi tiền NHPH.

Câu 19: Rủi ro của nhà NK khi sử dụng L/C chuyển nhượng?

● Rủi ro trong quy trình, thủ tục chuyển nhượng làm cho giao dịch trở nên phức tạp

Trong GD bằng L/C chuyển nhượng ngoài L/C gốc còn có L/C chuyển nhượng. Sẽ có

những trường hợp xảy ra khiến giao dịch trở nên phức tạp, sẽ phát sinh tranh chấp. Ví dụ như:

+ Nếu nhà NK xuất trình được bộ chứng từ phù hợp với L/C chuyển nhượng thì coi

như là phù hợp với L/C gốc. Tuy nhiên nếu L/C gốc được sửa đổi mà những sửa đổi

này người trung gian không cần thông báo cho người xuất khẩu thì cho dù người

xuất khẩu xuất trình được bộ chứng từ phù hợp với L/C chuyển nhượng nhưng lại

không phù hợp với L/C gốc. Trong khi đó việc thanh toán lại chỉ căn cứ vào L/C gốc

dẫn đến việc thanh toán bị từ chối.

+ Nếu hóa đơn và hối phiếu do người trung gian lập để thay thế cho hóa đơn và hối

phiếu của người xuất khẩu không hoàn chỉnh thì đây cũng là lý do để NHPH từ chối thanh toán

+ Vì bộ chứng từ được xuất trình và lưu giữ tại NH chuyển nhượng để người trung

gian thay thế hóa đơn và hối phiếu. Nếu việc làm này chậm trễ có thể ảnh hưởng

đến thời hạn xuất trình chứng từ tại NHPH theo quy định.

● Nhà NK không hề biết người XK và không có gì đảm bảo cho người nhập khẩu về

khả năng cũng như thiện chí và sự chân thực của nhà XK.

Câu 20: Trách nhiệm của NHCN là như thế nào nếu L/C quy định thay thế chứng từ nhưng

người hưởng lợi thứ nhất không thay thế chứng từ (Hối phiếu, hóa đơn)

Trong trường hợp giao hàng toàn phần, người trung gian không thay thế hóa đơn vì người

trung gian được hưởng hoa hồng theo tỷ lệ của giá trị L/C.

Ngân hàng chuyển nhượng sau khi nhận được L/C gốc từ NHPH cùng với chỉ thị NH

chuyển nhượng của nhà trung gian sẽ tiến hành chuyển nhượng L/C bằng cách gửi thông

báo chuyển nhượng có đính kèm L/C gốc trực tiếp cho người thụ hưởng thứ 2 hoặc qua

NHTB (Nếu ở khác nước).

Trong TH người thụ hưởng thứ nhất, cung cấp chỉ thị không hủy ngang cho NHCN là phải

thông báo cho người thụ hưởng thứ 2. NHCN thông báo cho người hưởng thứ 2 về chỉ thị

của người hưởng thứ nhất về việc có hay không thông báo sửa đổi. Khi nhận được bộ

chứng từ của người thụ hưởng thứ 2, NH chuyển nhượng sẽ chuyển thẳng và nguyên vẹn

bộ chứng từ (không thay thế chứng từ) cho NHPH và không có trách nhiệm gửi cho người thụ hưởng 1.

Câu 21: So sánh rủi ro của ngân hàng phát hành L/C gốc trong mô hình L/C chuyển nhượng và L/C giáp lưng?

Rủi ro của ngân hàng phát hành L/C gốc của L/C chuyển nhượng và L/C giáp lưng là giống nhau.

Khi nhận được bộ chứng từ xuất trình, nếu Nh phát hành trả tiền hay chấp nhận thanh toán

hối phiếu kỳ hạn mà không có sự kiểm tra một cách thích đáng bộ chứng từ, để bộ chứng từ

có lỗi, nhà NK không chấp nhận thì NH không thể đòi tiền nhà NK.

NHPH phải thực hiện thanh toán cho người thụ hưởng theo quy định của L/C ngay cả trong

trường hợp nhà NK mất khả năng thanh toán hoặc bị phá sản do kinh doanh thua lỗ.

Câu 22: So sánh rủi ro của ngân hàng trung gian trong mô hình L/C chuyển nhượng và L/C giáp lưng?

Rủi ro của NHTG trong mô hình L/C giáp lưng nhiều hơn so với L/C chuyển nhượng.

NHTG trong L/C chuyển nhượng là NHTB, hoặc có thể là NHXN và NHCK còn trong L/C

giáp lưng NHTG trở thành ngân hàng phát hành thứ 2 phát hành ra baby L/C, vì vậy đồng

nghĩa với việc chịu rủi ro trong việc thanh toán. Để đòi tiền từ L/C gốc, NHTG phải có chứng

từ hoàn toàn phù hợp với yêu cầu của L/C gốc. Thực tế rất khó để có được vận đơn hay

bảo hiểm mới hoặc những chứng từ xuất trình chậm, vượt quá hiệu lực L/C.

Câu 23: Những rủi ro của ngân hàng mở tín dụng Giáp lưng?

Khi mở L/C giáp lưng, NHTG chịu nhiều rủi ro.

Nghiệp vụ của L/C giáp lưng rất phức tạp, kiểm soát chứng từ phải cẩn thận vid NHTG đóng

vai trò là NHTB, NHPH, NHTT để tiện đối chiếu chứng từ -> rủi ro trong khâu thanh toán cao.

Rất khó khăn trong việc kiểm tra chứng từ phù hợp, NHTG phải làm ra bản L/C phù hợp với

L/C gốc. Rủi ro sẽ càng lớn nếu L/C gốc và L/C giáp lưng có nội dung có nhiều điểm khác nhau.

Câu 24: Tại sao L/C tuần hoàn là hình thức tài trợ trực tiếp của ngân hàng thương mại?

L/C tuần hoàn là L/C không thể hủy ngang mà sau khi đã sử dụng hết giá trị của nó hoặc đã

hết thời hạn hiệu lực thì nó lại (tự động) có giá trị như cũ và tiếp tục được sử dụng một cách

tuần hoàn trong một thời hạn nhất định cho đến khi tổng giá trị HDD được thực hiện.

L/C tuần hoàn là hình thức tài trợ trực tiếp của NHTM:

Đây là một phương pháp tài trợ trực tiếp cho nhà NK. Nhà NK không muốn nhận hàng hóa

ngay một lúc vì phải tính tới chi phí lưu kho, bảo quản và việc quay vòng vốn. Khi mở L/C

tuần hoàn thì không phải yêu cầu NH mở thêm các L/C khác cho cùng một đơn đặt hàng ->

NHTM giúp nhà NK không bị đọng vốn, không bị tính phí mở nhiều lần L/C -> NHTM tài trợ

trực tiếp về vốn cho nhà NK.

Câu 25: Quy trình UPAS L/C ? Sự khác biệt với L/C thông thường?

UPAS (Usance L/C payable at sight) là phương thức thanh toán tín dụng chứng từ trả chậm

nhưng nhà XK ở nước ngoài có thể nhận được tiền thanh toán ngay thông qua việc ứng vốn

từ các ngân hàng đại lý nước ngoài. Quy trình UPAS L/C

Câu 26: Tại sao D/A, D/P và D/P kì hạn được ápp dụng với tỉ lệ thấp ở Việt Nam. - Từ phía NH:

+ Hệ thống NH đại lý của các NHTM VN trên toàn thế giới còn hạn chế về số

lượng, thời gian giao dịch, chất lượng giao dịch, chi phí giao dịch còn khá cao.

+ Việc giới thiệu sản phẩm D/A, D/P, D/P kỳ hạn chưa thực sự tốt ở các

NHTM, các NH hiện nay ở VN thường áp dụng mô hình tập trung, khi đó các

NH sẽ có sự phân biệt rõ giữa bộ phận Head Office và bộ phận chi nhánh, bộ

phận Front và bộ phận Back rất khác nhau. Mà việc giới thiệu sản phẩm tới

khách hàng lại là bộ phận chi nhánh làm, vì thế nên các chi nhánh có thể sẽ

không am hiểu về sản phẩm của chính NH mình. Vì vậy nên khách hàng sẽ

không biết tới sản phẩm đó mà sử dụng.

+ Nội bộ các bộ phận các NH với nhau bất đồng quan điểm, chính sách nội bộ

không thích hợp. Trên phòng hội sở chuyên môn cao nhưng lại đánh giá chi

nhánh không chuẩn, bản thân chi nhánh cũng không quảng bá sản phẩm làm

giảm số lượng tiêu thụ, hưởng ứng sản phẩm. - Từ phía KH: +

KH V có thói quen ngại thay đổi những sản phẩm tài trợ đã quen dùng trước đây

+ KH hay gói gọn giao dịch nào đó vào 1 NH họ quen biết hoặc đã có truyền thống hợp tác từ lâu rồi.

Câu 27: Các sản phẩm tài trợ của NH dành cho người XK và NK trước và sau khi giao hàng Nhà xuất khẩu Nhà nhập khẩu Trước khi giao hàng - Tư vấn tìm kiếm kH, - Tư vấn tìm kiếm bạn tìm kiếm đối tác thị hàng, đối tác. trường - Phát hành bảo lãnh - phát hành bảo lãnh thanh toán dự thầu - Bảo lãnh thực hiện - Bảo lãnh thực hiện hợp đồng hợp đồng - Thư tín dụng (L/C) - Bảo lãnh hoàn trả - Chuyển tiền tiền ứng trước - cho vay sản xuất hàng XK - Bảo lãnh thuế XK - L/C điều khoản đỏ Sau khi giao hàng - Phát hành bảo lãnh - Phát hành bảo lãnh bảo hành nhận hàng trong TH - Ứng trước hóa đơn hàng tới trước (theo TT) - Thư nhận hàng - Ứng trước vốn (theo - Ủy quyền nhận hàng nhờ thu kèm chứng - Ký hậu vận đơn từ cả vs D/A D/P, - Phát hành L/C giáp D/P kỳ hạn ) lưng - Chiết khấu có truy - Chấp nhận thanh đòi, CK miễn truy đòi toán (L/C) - Bảo lãnh thuế NK - Bao thanh toán - Vay thanh toán tiền (Factoring) hàng NK - Forfaiting - D/P kỳ hạn - D/P kỳ hạn - UPAS L/C - UPAS D/A - Chiết khấu chứng từ

Điện MT700: Phát hành L/C, Standby Credit (SBC) khi áp UCP 600, xác nhận L/C , L/C

gốc(Transferable Credit L/C chuyển nhượng), Master Credit (L/C mẹ trong L/C giáp lưng),

Baby Credit (L/C con), L/C tuần hoàn, L/C điều khoản đỏ,

Điện MT760: SBC khi áp dụng URDG 758 và ISP 98

Điện MT710 : L/C được thông báo cho người thụ hưởng thông qua NHTB thứ 2

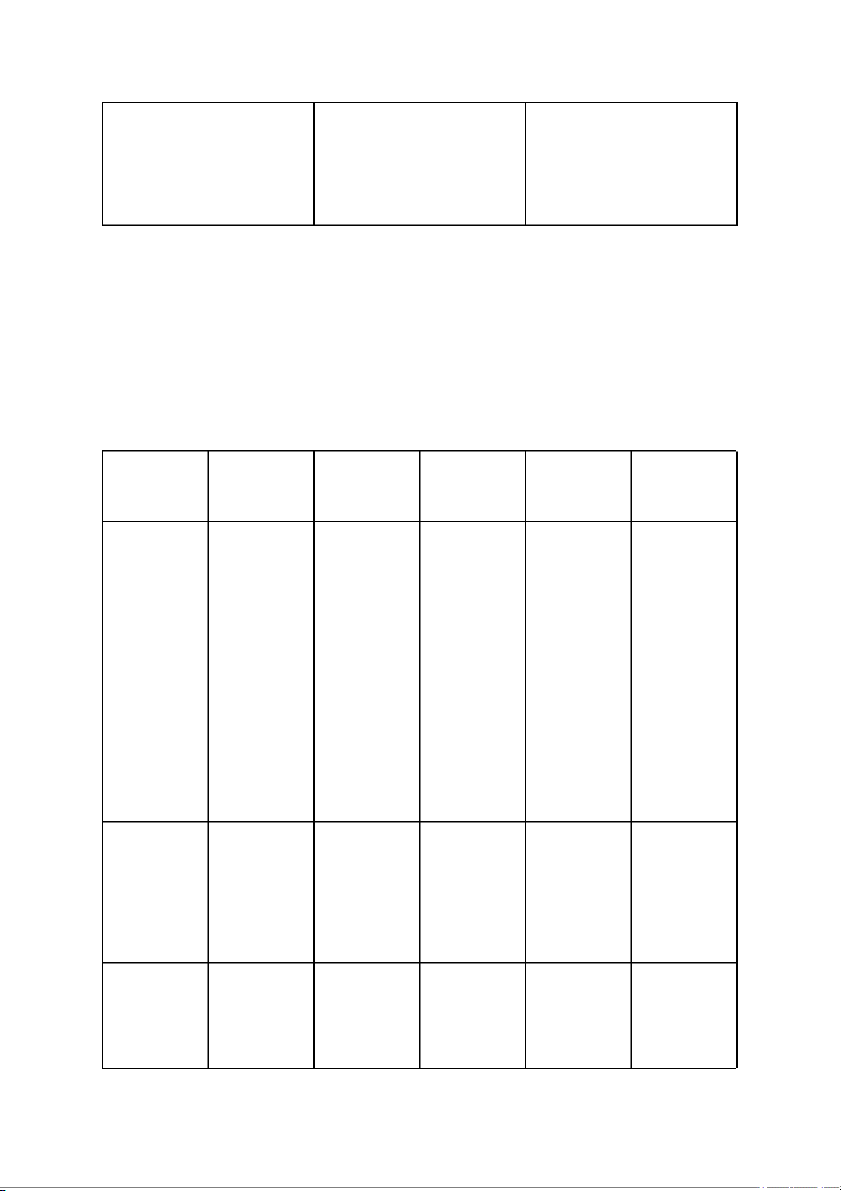

Điện MT720; Transferred Credit (L/C được chuyển nhượng) Câu 28: Loại Bảo Người yêu Người thụ Số tiền bảo

Điều kiện đòi Thời điểm lãnh cầu hưởng lãnh tiền theo bảo hiệu lưc lãnh Bảo lãnh dự Nhà thầu Chủ đầu tư Tương -người dự -Nhà thầu thầu (NXK)

đương giá trị thầu trúng trúng thầu, cần kí quỹ thầu nhưng Ký HD và theo HDD không ký HĐ xuất trình gốc 2-5% giá - Người được bảo trị hợp đồng trúng thầu lãnh thực gói thầu không xuất hiện HD trình bảo -Nhà thầu lãnh thực không trúng hiện HĐ thầu - Người -Người nhận trúng thầu cọc thực yêu cầu thay hiện đúng đổi một số cam kết điều khoản trong hợp trong HĐ đồng cơ sở Bảo lãnh Người nhận Người đặt

100% số tiền Người nhận Người nhận hoàn trả tiền tiền ứng cọc/ứng ứng trước tiền ứng cọc thực ứng trước trước(NXK) trước trước không hiện đúng thực hiện cam kết được HĐ và trong hợp phải trả lại đồng cơ sở cọc Bảo lãnh Người XK NNK 10-15% giá Bên yêu cầu Người bán thực hiện trị HĐ gốc/ bảo lãnh bị thực hiện hợp đồng có thể giảm phạt/ bồi đúng cam

dần theo tiến thường do vi kết trong độ phạm hợp hợp đồng cơ đồng gốc sở nhưng không đủ khả năng thực hiện Bảo lãnh NNK NXK 100% giá trị NNK không NNK thanh thanh toán HĐ cơ sở thanh toán toán đầy đủ đầy đủ/đúng cho NXK hạn Bảo lãnh Người xuất Người mua- bằng số tiền Khi hàng Sản phẩm bảo hành khẩu- người NNK sửa chữa , hóa theo được bảo cung cấp bảo hành HDD gốc lãnh hết hạn sản phẩm cần bảo bảo hành hành nhưng người bán từ chối bảo hành

Câu 29: so sánh thị trường forfaiting sơ cấp và thứ cấp Thị trường sơ cấp Thị trường thứ cấp

Thị trường sơ cấp bao gồm tất cả các hợp

TT thứ cấp bao gồm hoạt động giữa các

đòng được ký hết giữa NXK và nhà

Forfaiter , các factoring và các ngân hàng, Forfaiter đầu tiên

còn các nhà xuất khẩu không tham gia vào thị trường này.

Theo quy định, trên thị trường sơ cấp bắt

Các hợp đồng thường được thỏa thuận qua

buộc phải có hợp đồng ký kết giữa nhà xuất điện thoại, fax,.. trước mới được ghi lại

khẩu và nhà Forfaiter đầu tiên bằng văn bản.

Câu 30: So sánh Factoring và Forfaiting - Giống:

+ Nghiệp vụ forfaiting và factoring đều liên quan tới việc mua lại các khoản phải thu

trước khi đến hạn thanh toán nhằằm tài trợ cho nhà xuất khẩu. Đối với nhà xuất

khẩu, forfaiting và factoring đều làm tăng dòng tiền, giảm rủi ro giao dịch và tăng

cường khả năng cạnh tranh bằng cách đa dạng hóa hình thức thanh toán cho nhà

nhập khẩu. Đồng thời trong cả 2 trường hợp, rủi ro đều thuộc về công ty bao thanh toán . - Khác: Chỉ tiêu Forfaiting Factoring Chứng từ sử dụng Thư tín dụng, thương Hóa đơn xuất hàng phiếu Giá trị hàng hóa Tài trợ xuất khẩu máy Tài trợ xuất khẩu hàng

móc, thiết bị. hàng hóa có tiêu dùng, giá trị nhỏ. giá trị lớn Kỳ hạn Trung và dài hạn Ngắn, thường không quá 180 ngày Phạm vi trách nhiệm Miễn truy đòi Truy đòi hoặc miễn truy đòi Thời điểm thanh toán Thanh toan ngay cho nhà

Chiết khấu một phần cho

xuất khẩu dựa trên chứng nhà xuất khẩu, phần còn từ chuyển giao lại chuyển giao khi đáo hạn Rủi ro Từ phía chính phủ, ngân

Chủ yếu là rủi ro từ phía hàng vào doanh nghiệp doanh nghiệp Đồng tiền sử dụng Chủ yếu là đồng tiền

Chủ yếu bằng bản tệ hay mạnh như USD, JPY,

đồng tiền quy định trong EUR hợp đồng xuất khẩu Phương thức thanh toán L/C trả chậm, thương O/A, D/A phiếu có bảo lãnh ngân hàng Lãi suất Thường cố định

Thả nổi hoặc cố định

Câu 31: So sánh Factoring nội địa và quốc tế Chỉ tiêu Bao thanh toán nội địa Bao thanh toán quốc tế Hợp đồng cơ sở

Dựa trên hợp đồng thương

Dựa trên hợp đồng xuất mại trong nước nhập khẩu Chủ thể tham gia

Nhà Factor, bên mua và bên Nhà Factor xuất khẩu,

bán. Bên mua và bên bán là Factor nhập khẩu, bên XK

người cư cứ theo pháp luật và bên NKNK về quản lý ngoại hối Phạm vị

Chỉ giới hạn trong biên giới

Liên quan tới ít nhất hai một quốc gia quốc gia khác nhau

Câu 1: Khái niệm, đặc điểm, chỉ dẫn của trung tâm thương mại quốc tế

1. Khái niệm: slide 9 hoặc tài liệu trang 10 2. Đặc điểm

Trung tâm thương mại quốc tế là một khái niệm rất rộng, nó không chỉ

đề cập đến việc sử dụng các công cụ hỗ trợ tài chính chính thức như

viện trợ không hoàn lại, tín dụng hoặc vốn vay để bổ sung trực tiếp các

nguồn lực chính mà còn thông qua việc sử dụng các chính sách, biện

pháp kinh tế hoặc các nguồn lực vô hình khác nhau để tạo ra các điều

kiện tài chính thuận lợi và cơ hội kinh doanh cho các doanh nghiệp hoạt

động thương mại quốc tế thu lợi nhuận.

Sản phẩm / dịch vụ trung tâm thương mại quốc tế liên quan đến sự kết

hợp của nhiều bộ phận. Ví dụ, bộ phận trung tâm giao dịch quốc tế lớn

được thực hiện tại phòng giao dịch quốc tế của một ngân hàng. Trong

khi đó, sản phẩm chuyển đổi các tài liệu liên quan đến nhiều phòng ban khác nhau.

Trung tâm thương mại quốc tế có thể hỗ trợ tất cả các công đoạn của

quá trình sản xuất, nhưng cũng có thể hỗ trợ một hoặc một số phân

đoạn, điều này phụ thuộc vào quy mô giá trị sản xuất lớn hay nhỏ, tính

chất của doanh nghiệp hoặc yêu cầu. tài trợ cho các hoạt động kinh

doanh trong các quyết định thương mại quốc tế. Chủ tài trợ là các nhà

kinh doanh xuất nhập khẩu trong quá khứ XNK. Có hai yếu tố quan

trọng để Ngân hàng đưa ra các quyết định thương mại quốc tế cho khách hàng:

+Khách hàng đã đăng ký kinh doanh xuất nhập khẩu

+ Khách hàng có cơ sở giống nhau về thương mại quốc tế: có thể là

ngoại thương, đấu thầu báo chí.

- Thời hạn tài trợ chính là ngắn hạn và trung hạn. Sử dụng độ dài tỷ giá

của tài khoản trọng lượng rất thấp.

- Tài sản đảm bảo có thể là lô hàng xk / nk hoặc chứng chỉ từ.

- Thường gắn với các dịch vụ thanh toán quốc tế mà ngân hàng cung

cấp ứng dụng khách hàng của mình.

- Do sự điều chỉnh của pháp luật: hợp đồng cơ bản giữa nhà xuất khẩu

và nhà nhập khẩu có yếu tố quốc tế, chính vì công việc hỗ trợ ngân

hàng dựa trên hợp đồng cơ bản này cũng cần đảm bảo tuân thủ pháp

luật, tập quán thương mại. thương mại quốc tế.

- Chứng từ sử dụng trong thương mại quốc tế rất đa dạng và phong phú 3. Xu hướng mùa thu

a. Một. Thành lập và phát triển các tổ chức tín dụng xuất khẩu (ECA),

một công cụ được đánh giá là rất hữu hiệu trong việc thúc đẩy hoạt

động xuất khẩu của các nước trên thế giới. ECA cung cấp các dịch vụ sau:

• Tài trợ thương mại: thông qua các khoản vốn thời hạn ngắn dưới 2

năm để tài trợ cho việc XK hoặc NK hàng hóa dịch vụ

• Tài trợ dự án: cung cấp các khoản vốn dài hạn từ 5-10 năm cho các

dự án ở nước ngoài như dụ án xây dựng, sản xuất điện hay lắp ráp các

nhà máy chế tạo...khi DN ở nước họ có liên quan. Hình thức tài trơ này

thường dưới dạng không hoàn trả, nghĩa là vốn sẽ được hoàn trả từ

doanh thu do dự án đó tạo ra. Nếu dự án thất bại, sẽ truy đòi từ tài sản còn lại từ dự án.

• Bảo lãnh: ECAS đưa ra các khoản bảo lãnh để đảm bảo cho các

khoản tốn thất của nhà đầu tư mà nguyên nhân xuất phát từ tình trạng

bất ôn dân sự, quốc hữu hóa tài sản từ chính phủ, việc không có khả

nắng chuyển đôi đồng nội tệ sang đồng ngoại tệ mạnh, hoặc do vi phạm

hợp đồng của quốc gia của nhà NK. ECAS cũng bảo lãnh vỡ nợ của các

khoản vay, làm cho khoản vay đó trở nên hấp dẫn dối với các nhtm cho

các nhà XK cá nhân hoặc tư nhân đấu tư vay.

*Bảo hiểm: tương tự dịch vụ bảo lãnh, nhưng trọng phạm vi chỉ liên

quan đến khoản mất mát đã được mua bảo hiểm. Rủi ro càng cao thì phí bảo hiểm càng cao.

*Vốn cổ phẩn: ECAS tạo ra vốn cổ phần để trực tiếp đầu tư vào phát

triển, xây dựng cơ sở hạ tầng hoặc các dự án thương mại tại các quốc

gia đang phát triển. Các nhà đầu tư tư nhân góp vốn vào dự án này dẽ

được đảm bảo các khoản hoàn lại tối thiểu, vì vậy ECAS thu hút thêm

các khoản tiền tự từ nhân.

- Đối với Việt Nam Việc có ECAS tại VN và tạo thói quen sử dụng các

dịch vụ cung cấp từ ECAS cho các nhà XK sẽ đem lại lại ích rất lớn,

không chỉ cho nhà NK mà còn cho các quốc gia XK. Các nhà Xk sẽ

được: (1) bảo vệ tài chính trong trường hợp nhà NK mất khả năng thanh

toán, phá sản hoặc bất ổn chính trị; (2) tạo ra lợi thể cạnh tranh trong

việc chủ động cung cấp tín dụng cho nhà NK, khi xâm nhập thị trường

XK mới, gia tăng năng lực tiếp cận nguồn vốn tín dụng từ ngân hàng và

các tổ chức tài chính, qua đó phát huy tối đa năng lực sản xuất, cung

cấp hàng hóa dịch vụ và mở rộng thị trườngc; (3) có được nguồn cung

cấp thô tin thị trường, năng lực và tinh hình tài chinh nhà XK

b. Tài trợ theo phương thức Tradecard

Do tổ chức Trade card cung cấp cho thành viên tham gia vào một quá

trình xuất nhập khẩu hàng hóa, bao gồm: bên xuất khẩu, bên nhập

khẩu, hãng vận tải và ngân hàng. Đặc điểm của sản phẩm:

-Bên xuất khẩu phải được ngân hàng cấp giới hạn tín dụng

- Đáp ứng trước có bảo lưu quyền truy đòi số tiền tối đa

-Bên XK cần chuyển nhượng khoản phải thu cho NH

-Phải đăng kí trong hệ thống Tradecard

-Tiền thanh toán cho khoản phải thu được dùng để thu nợ cho khoản

ứng trước -Thời hạn khoản ứng trước = thời gian đến hạn khoản phải thu + 15 ngày

Câu 2: Nhu cầu tài trợ TMQT 1.

Nhu cầu tài trợ đối với nhà xuất khẩu Quy trình xuất khẩu hàng

hóa ( xem trong tài liệu trang 11) 2.

Một số nhu cầu cần tài trợ của nhà xuất khẩu đối với ngận hàng -

Đầu tiên, trong giai đoạn nghiên cứu thị trường và ký kết

hợp đồng nhà xuất khẩu có nhu cầu tìm iếm khách hàng mới ở

thị trường tiếm năng. Với hệ thông mạng lưới ngân hàng đại lý

và kinh nghiệm hoạt động trong lĩnh vực TTTMQT, các ngân

hàng có các lợi thế về thông tin cung cấp cho khách hàng. Bên

cạnh đó, với tư cách là ngân hàng được chính phủ chỉ định để

tiến hành tài trợ cho các hợp đồng khung ký kết với chính phủ

nước ngoài, thì ngân hàng hoàn toàn có thể giới thiệu cho KH

những bạn hàng đáng tin cậy. Mặt khác, trong quá trình ký kết

hợp đồng, ngân hàng có thể tư vấn những điểm dặc biệt lưu ý

đới với từng thị trường nhằm đảm bảo lợi ích. -

Thứ hai, trong giai đoạn tham gia dự thầu, để hoàn thiện hồ

sơ dự thầu, nhà xuất khẩu cần ngân hàng phát hành bảo lãnh

dự thầu và sau đó là bảo lãnh thực hiện hợp đồng nếu trúng thầu. -

Thứ ba, trong giai đoạn sau khi kí kết hợp đồng có điều

khoản yêu cầu nhà nhập khẩu ứng trước hoặc đặt cọc tiền

hàng và trước khi tổ chức thực hiện hợp đồng, muốn nhận

được tiền, nhà xuất khẩu cần để nghị ngân hàng phát hành bảo

lãnh tiền đặt cọc theo để nghị của nhà nhập khẩu nhắm đảm

bảo cho nhà NK-nhận lại số tiến đặt-cọc hay ứng trước-trong

những trường hợp nhà Xk không hoàn thành nghĩa vụ hợp đông. -

Thứ tư, nhu cầu tài trợ để chuẩn bị hàng hóa xuất khẩu:

hình thức tài trợ này thường được thực hiện đối với nhà XK khi

họ đã ký hợp đồng và thanh toán bằng L/C. -

Thứ năm, sau khi thực hiện xong việc giao hàng hoặc cung

ứng dịch vụ, nhà nhập khẩu lo ngại rằng có thể trong quá trình

vận hành xảy ra những sự cô kỹ thuật hoặc hư hỏng khác mà

nhà xuất khẩu không thực hiện nghiêm túc công tác bảo hành.

Do đó theo yêu cầu của nhà nhập khẩu, nhà xuất khẩu cần

ngân hàng phát hàng bảo lãnh bảo hành nhằm tăng trách

nhiệm để đảm bảo an toàn. -

Thứ sáu, nhu cầu chiết khấu bộ chứng từ, chiết khấu hối

phiếu và tài trợ ứng trước.

- Thứ bảy, sau khi giao hàng, nhà XK có nhu câu tài trơ vốn dựa trên

khoản phải thu nhà NK, mặt hàng nhà XK muốn ngân hàng có thể thực

hiện một vài nghiệp vụ như: kế toán số sách khoản phải thu, thu nợ các

khoản phải thu..--> từ đó hình thành nghiệp vụ tài trợ bao thanh toán( factoring)

- Thứ tám, nhu cầu tài trợ bao thanh toán tuyệt đối ( forfaiting ): cũng là

một dạng tương tự như factoring và thường được sử dụng đối với giao

dịch xuất khẩu có giá trị lớn, rủi ro cao với thời hạn tài trợ trung và dài hạn.

2. Nhu cầu đối với nhà nhập khẩu Quy trình nhập khẩu hàng hóa ( tài

liệu 16) Trong quá trình thực hiện quy trình nhập khẩu hàng hóa, nhà

nhập khẩu cũng nảy sinh nhiều nhu cầu đòi hỏi sự tài trợ từ ngân hàng như:

- Thứ nhất, giai đoạn nghiên cứu thị trường, nhà nhập khẩu cũng có

nhu cầu được giới thiệu bạn hàng. Các ngân hàng có thể giới thiệu các

đổi tác tin cậy cho các nhà nhập khẩu trong nước.

- Thứ hai, sau khi kí kết hợp đồng, để nhà xuất khẩu giao hàng, nhà

nhập khẩu cần chứng minh sự đảm bảo về khả năng thanh toán của

mình theo yêu cầu của nhà xuất khẩu. Từ đó, nảy sinh nhu cầu tài trơ

bằng phát hàng bảo lãnh thanh toán/ thư tín dụng dư phòng và thư tín dụng.

- Thứ ba, sau khi hợp đồng đã được kí kết, xuất phát từ việc nhà xuất

khẩu lo rằng nhà NK sẽ không nhận hàng theo đúng thỏa thuận, do đó

nhà XK yêu cầu nhà NK có một bảo lãnh thưc hiện hợp đồng. Và ngân

hàng' phát hành bảo lãnh sẽ đảm bảo nghĩa vụ nhận hàng đúng hạn của bên mua.

- Thứ tư, trong trường hợp hợp đồng đã ký kết có điều khoản ứng

trước tiền hàng/ đặt cọc tiền hàng/ đặt cọc thẩu, nhà nhập khẩu cần

thực hiện nghĩa vụ của mình theo một số cách:

*Chuyển tiền trước: nhà nhập khẩu sẽ có nhu cầu sử dụng các dịch vụ

chuyển tiền của ngân hàng nhằm thực hiện nghĩa vụ trên.

• Sư dụng L/C có điều khoản ứng trước : khi nhà nhập khẩu cần phải tài

trợ cho nhà xuất khẩu trước khi anh ta giao hàng, đồng thời hai bên

thỏa thuận phương thức L/C, nhà nhập khẩu có thể sử dụng điều khoản

ứng trước quy định trên thư tín dụng.

-Thứ năm, nhu cầu tài trợ trong trường hợp hàng hóa tới trước, bộ

chứng từ tới sau. Vì vậy, để tránh những khoản chỉ phí lưu kho, lưu bãi

không cấn thiết, nhà nhập khẩu muốn thực hiện sản xuất kịp tiến độ,

Tài liệu liên quan:

-

Bài tập lớn - Phân tích bảo hộ mậu dịch EU với Việt Nam môn Kinh doanh quốc tế | Học viện Ngân hàng

48 24 -

Tiểu luận: Xuất khẩu dệt may Việt Nam đến Trung Quốc 2021-2024 môn Kinh doanh quốc tế | Học viện Ngân hàng

45 23 -

Bài tập nhóm: Nghiên cứu Thương mại Việt - Nhật 2010-2020 môn Kinh doanh quốc tế | Học viện Ngân hàng

37 19 -

Báo cáo bài tập lớn - Zara và thị trường Trung Quốc môn Kinh doanh quốc tế | Học viện Ngân hàng

48 24 -

Bài tập hải quan - Tính thuế xuất nhập khẩu và phương pháp xác định trị giá môn Kinh doanh quốc tế | Học viện Ngân hàng

52 26