Thanh toán và tín dụng thương mại quốc tế (123)_04 | Bài tập nhóm môn Quản lý học

Thanh toán và tín dụng thương mại quốc tế (123)_04 | Tiểu luận môn Quản lý học được siêu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuận bị cho các buổi học thật tốt. Mời bạn đón xem!

Môn: Quản lý học 141 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45474828

TRƯỜNGĐẠIHỌCKINHTẾQUỐCDÂN

VIỆNTHƯƠNGMẠIVÀKINHTẾQUỐCTẾ BÀITẬPNHÓM3

PHƯƠNGTHỨCTHANHTOÁNBẰNGTHƯTÍNDỤNG

CHỨNGTỪTRONGTHƯƠNGMẠIQUỐCTẾ

Lớphọcphần:Thanhtoánvàtíndụngthươngmạiquốctế(123)_04

Giảngviên:ThS.NguyễnThịLiênHương

Thànhviênnhóm: HọvàTên MSV Nguyễn Thảo Anh 11204434 Nguyễn Thị Ngân 11202750 Trần Phạm Thanh Hồng 11201640 Nguyễn Thị Ngọc Hiền 11204051 Nguyễn Văn Lợi 11202344 Nguyễn Thị Huyền 11205538 Phạm Việt Hoàng 11201614 Trần Minh Quân 11203281 Nguyễn Thị Thảo Nguyên 11202910 Phạm Văn Quynh 11203340 HÀNỘI-2023 lOMoAR cPSD| 45474828 MỤC LỤC MỤC LỤC 2

CHƯƠNG MỘT: KHÁI QUÁT PHƯƠNG THỨC THANH TOÁN TÍN DỤNG CHỨNG TỪ 4

1.1. Khái niệm về phương thức thanh toán tín dụng chứng từ (Documentary 4 Credit) 4

1.2. Đặc iểm của phương thức thanh toán tín dụng chứng từ trong thương 5 mại quốc tế 5

1.3. Vai trò của phương thức thanh toán tín dụng chứng từ 6

1.3.1. Đối với người xuất khẩu 6

1.3.2. Đối với người nhập khẩu 7

1.3.3. Đối với ngân hàng 7

1.4. Cơ sở pháp lý của phương thức thanh toán tín dụng chứng từ 8

1.5. Các bên tham gia vào phương thức thanh toán tín dụng - chứng từ 9

1.5.1. Người xin mở thư tín dụng (Applicant) 9

1.5.2. Ngân hàng phát hành thư tín dụng (The issuing/opening bank) 9

1.5.3. Người hưởng lợi thư tín dụng (Beneficiary) 10

1.5.4. Ngân hàng thông báo thư tín dụng (Advising bank) 11

1.5.5. Ngân hàng xác nhận thư tín dụng (Confirming bank) 11

1.5.6. Ngân hàng thanh toán thư tín dụng (Paying bank) 11

1.6. Các loại thư tín dụng phổ biến hiện nay 11

1.6.1. Phân loại thư tín dụng theo tính chất hủy ngang 11

1.6.2. Phân loại theo thời hạn thanh toán 13

1.6.3. Phân loại theo tính chất vận hành của thư tín dụng 13

1.6.4. Phân loại theo tính chất thanh toán thư tín dụng 14

CHƯƠNG HAI: QUY TRÌNH THANH TOÁN VÀ BỘ CHỨNG TỪ CỦA

PHƯƠNG THỨC THANH TOÁN TÍN DỤNG CHỨNG TỪ 16

2.1. Quy trình thanh toán tín dụng chứng từ 16

2.2. Những lưu ý khi sử dụng phương thức thanh toán tín dụng chứng từ trong 17 thương mại quốc tế 17

2.2.1. Loại thư tín dụng 17

2.2.2. Ngân hàng mở thư tín dụng và ngân hàng xác nhận 18 2 lOMoAR cPSD| 45474828

2.2.3. Ngày mở, ngày hết hạn hiệu lực và nơi hết hạn hiệu lực của L/C 19 2.2.3.1. Ngày mở L/C 19

2.2.3.2. Ngày hết hạn hiệu lực L/C 19

2.2.3.3. Nơi hết hạn hiệu lực của L/C 20

2.2.4. Thời gian nhận ược tiền sau khi giao chứng từ 20

2.2.5. Bộ chứng từ thanh toán 20

2.3. Bộ chứng từ trong phương thức thanh toán tín dụng chứng từ 21

2.3.1. Những chứng từ bắt buộc khi sử dụng phương thức thanh toán tín 21 dụng chứng từ 21

2.3.1.1. Hóa ơn thương mại (Invoice hoặc Commercial Invoice) 21

2.3.1.2. Phiếu óng gói hàng hóa (Packing List) 23

2.3.1.3. Vận ơn (Bill of Lading) 25

2.3.1.4. Chứng từ tài chính 27

2.3.1.5. Giấy chứng nhận xuất xứ hàng hóa (Certificate of Origin) 27

2.3.1.6. Giấy chứng nhận bảo hiểm (Insurance Certificate) 28 2.3.1.7. Hối phiếu 29

2.3.2. Những chứng từ khác có thể 30

2.3.2.1. Giấy chứng nhận số lượng, chất lượng (Certificate of qualityand quantity) 30

2.3.2.2. Giấy chứng nhận hun trùng (Fumigation Certificate) 30

CHƯƠNG BA: ƯU - NHƯỢC ĐIỂM, RỦI RO VÀ GIẢI PHÁP CỦA

PHƯƠNG THỨC THANH TOÁN TÍN DỤNG CHỨNG TỪ 32

3.1. Ưu - nhược iểm và rủi ro của phương thức thanh toán tín dụng chứng từ 30 32 3.1.1. Ưu iểm 32

3.1.1.1. Lợi ích ối với người xuất khẩu 32

3.1.1.2. Lợi ích ối với người nhập khẩu 32

3.1.1.3. Lợi ích ối với Ngân hàng 32 3.1.2. Nhược iểm 33

3.1.2.1. Với người xuất khẩu 33

3.1.2.2. Với người nhập khẩu 33 3 lOMoAR cPSD| 45474828 3.1.3. Rủi ro 34

3.1.3.1. Rủi ro ối với nhà xuất khẩu 34

3.1.3.2. Rủi ro ối với nhà nhập khẩu 36

3.1.3.3. Rủi ro ối với ngân hàng 36

3.2. Những giải pháp phòng ngừa rủi ro ối với phương thức thanh toán tín 38

dụng chứng từ trong thương mại quốc tế 38

3.2.1. Đối với ngân hàng 38

3.2.2. Đối với nhà nhập khẩu 40

3.2.3. Đối với nhà xuất khẩu 40

CHƯƠNG BỐN: THỰC TIỄN QUY TRÌNH KIỂM TRA THANH

TOÁNTÍN DỤNG CHỨNG TỪ TẠI NGÂN HÀNG TMCP QUÂN ĐỘI 42

4.1. Quy trình kiểm tra bộ chứng từ nhập khẩu 42

4.1.1. Quy trình phát hành, sửa, hủy L/C tại MBB 42 4.1.1.1. Tại Chi nhánh 42

4.1.1.2. Tại phòng dịch vụ xuất nhập khẩu 43

4.1.2. Quy trình tiếp nhận và xử lý bộ chứng từ xuất trình theo thư tín 43 dụng nhập khẩu 43

4.1.2.1. Tại chi nhánh của MB 43

4.1.2.2. Tại phòng dịch vụ xuất nhập khẩu 44

4.2. Quy trình kiểm tra bộ chứng từ xuất khẩu 45

4.2.1. Quy trình thông báo, sửa, hủy L/C tại MB 45

4.2.2. Quy trình tiếp nhận và xử lý BCT xuất trình theo thư tín dụng xuất 45 khẩu tại MB 45

4.2.2.1. Tại chi nhánh của MB 45

4.2.2.2. Tại phòng dịch vụ xuất nhập khẩu 46

CHƯƠNG MỘT: KHÁI QUÁT PHƯƠNG THỨC THANH

TOÁN TÍN DỤNG CHỨNG TỪ 1.1.

Khái niệm về phương thức thanh toán tín dụng chứng từ (Documentary Credit)

Thanh toán tín dụng chứng từ (Documentary credit) là sự thỏa thuận mà

Ngân hàng phát hành Thư tín dụng (L/C) sẽ cam kết trả một số tiền nhất ịnh hoặc 4 lOMoAR cPSD| 45474828

chấp nhận Hối phiếu do người thụ hưởng ký phát, nếu người này xuất trình bộ

chứng từ thanh toán hợp lệ với nội dung quy ịnh của Thư tín dụng. Trong ó "Ngân

hàng phát hành thư tín dụng là ngân hàng phát hành L/C theo yêu cầu của người

xin mở L/C hoặc nhân danh chính mình". Và "Bên thụ hưởng là bên mà vì quyền

lợi của bên ó mà Thư tín dụng ược phát hành."

UCP là tập quán thương mại quốc tế quy ịnh về quyền hạn, trách nhiệm

của các bên liên quan trong giao dịch thanh toán tín dụng chứng từ với iều kiện

L/C có dẫn chiếu tuân thủ UCP.

Quá trình Thanh toán tín dụng chứng từ phải tuân thủ theo những iều dẫn

chiếu trong chính L/C ó. Còn UCP chi ược áp dụng nếu có dẫn chiếu trong L/C.

Nếu UCP và Luật Quốc gia có những quy ịnh trái ngược nhau, thì Luật

Quốc gia sẽ ược ưu tiên áp dụng. Vì tại Điều 13 Luật Thương mại 2005 quy ịnh

"Nguyên tắc áp dụng tập quán trong hoạt ộng thương mại: Trường hợp pháp luật

không có quy ịnh, các bên không có thỏa thuận và không có thói quen ã ược thiết

lập giữa các bên thì áp dụng tập quán thương mại nhưng không ược trái với những

nguyên tắc quy ịnh trong Luật này và trong Bộ luật dân sự."

Thư tín dụng (Letter of Credit - L/C) là thư do ngân hàng phát hành, theo

yêu cầu của người nhập khẩu, cam kết với người bán về việc thanh toán một khoản

tiền nhất ịnh, trong một khoảng thời gian nhất ịnh, nếu người bán xuất trình ược

một bộ chứng từ hợp lệ, úng theo quy ịnh trong L/C.

1.2. Đặc iểm của phương thức thanh toán tín dụng chứng từ trong

thương mại quốc tế

Phương thức thanh toán tín dụng chứng từ là giao dịch kinh tế hai bên, chỉ

giữa ngân hàng phát hành và nhà xuất khẩu (người thụ hưởng L/C), mọi chỉ thị,

yêu cầu của nhà nhập khẩu do ngân hàng phát hành ại diện.

● L/C ộc lập với hợp ồng cơ sở và hàng hóa: L/C thể hiện cam kết thanh

toán của ngân hàng phát hành cho người thụ hưởng khi người này xuất

trình ược bộ chứng từ phù hợp, nó hình thành trên cơ sở hợp ồng nhưng

sau ó lại hoàn toàn ộc lập với hợp ồng này.

● L/C chỉ giao dịch bằng chứng từ và chỉ thanh toán căn cứ vào chứng từ:

Các ngân hàng trên cơ sở chứng từ, kiểm tra việc xuất trình ể quyết ịnh

xem trên bề mặt chứng từ có tạo thành một xuất trình phù hợp theo yêu

cầu của L/C hay không. Khi chứng từ ược xuất trình là phù hợp thì ngân

hàng phát hành phải thành toán vô iều kiện cho nhà xuất khẩu.

● L/C yêu cầu tuân thủ chặt chẽ của bộ chứng từ: yêu cầu tuân thủ chặt chẽ

của chứng từ là nguyên tắc cơ bản của giao dịch L/C. Bộ chứng từ phải 5 lOMoAR cPSD| 45474828

tuân thủ chặt chẽ các iều khoản của L/C bao gồm số loại, số lượng và nội dung của chúng.

● L/C là công cụ thanh toán, hạn chế rủi ro và ôi khi còn là công cụ từ chối

thanh toán và lừa ảo: Từ bản chất của L/C chi là giao dịch bằng chứng từ

và kiểm tra lại chi xem xét trên bề mặt chứng từ, vì vậy mà L/C có thể bị

lạm dụng thành công cụ từ chối nhận hàng, từ chối thanh toán và là công

cụ ể gian lận, lừa ảo. 1.3.

Vai trò của phương thức thanh toán tín dụng chứng từ

Trong quan hệ mua bán, người mua thường mong muốn nhận hàng trước

và thanh toán sau, trong khi người bán muốn ược thanh toán, trước khi giao hàng.

Điều ó có thể giải quyết ược ối với hợp ồng nội ịa, còn ối với hợp ồng mua bán

ngoại thương, do khoảng cách về không gian giữa người mua và người bán nên

việc giải quyết mối quan hệ này gặp không ít khó khăn.

Do ó phương thức thanh toán tín dụng chứng từ có vai trò rất quan trọng

trong thanh toán quốc tế, giúp ảm bảo quy trình thanh toán giữa người mua và

người bán ược diễn ra một cách hiệu quả.

Ngân hàng, có khả năng tài chính và uy tín, óng vai trò trung gian trong

quá trình thanh toán. Người xuất khẩu và nhập khẩu ồng ý tuân thủ quy ịnh và cam

kết thanh toán khi chứng từ ược xuất trình. Điều này ảm bảo lợi ích cho cả người

xuất khẩu và người nhập khẩu. 1.3.1.

Đối với người xuất khẩu

Thứ nhất, tránh ược rủi ro không nhận ược thanh toán khi ã giao hàng.

Phương thức tín dụng chứng từ ộc lập với hợp ồng mua bán và các hợp

ồng làm cơ sở cho thư tín dụng khác. Do ó khi nhà xuất khẩu ã giao hàng và tập

hợp ược bộ chứng từ phù hợp L/C, việc ược thanh toán là chắc chắn. Dù bất cứ

trường hợp phát sinh, ví dụ như hàng hóa bị tổn thất trên ường vận chuyển thì việc

hai bên giải quyết ền bù cũng không thể cản trở việc ngân hàng phát hành thanh

toán tiền cho nhà xuất khẩu.

Ngoài ra có thể xảy ra trường hợp người nhập khẩu gặp rủi ro dẫn ến mất

khả năng thanh toán hoặc là diễn biến giá cả thị trường không có lợi, người nhập

khẩu muốn trì hoãn thậm chí muốn từ chối nhận hàng và thanh toán tiền, gây bất

lợi cho người xuất khẩu nhưng với phương thức tín dụng chứng từ thì người xuất

khẩu vẫn chắc chắn nhận ược tiền của ngân hàng. Thứ hai, tránh

ược rủi ro về quản lý ngoại hối của nước nhập khẩu. 6 lOMoAR cPSD| 45474828

Khi thư tín dụng ã ược mở thì người xuất khẩu ã phải có giấy phép chuyển

ngoại tệ ra nước ngoài của cơ quan quản lý ngoại hối, iều này có nghĩa là người

xuất khẩu sẽ tránh ược rủi ro về quản lý ngoại hối của nước nhập khẩu. Còn ối với

các phương thức thanh toán khác như phương thức chuyển tiền (sau khi giao hàng)

hay phương thức nhờ thu thì nếu có sự thay ổi nào về quản lý ngoại hối tại nước

nhập khẩu ối với ồng tiền thanh toán ã thỏa thuận thì người xuất khẩu sẽ hoàn toàn

phải gánh chịu rủi ro này. 1.3.2.

Đối với người nhập khẩu

Thứ nhất, tránh tình trạng bị nhà xuất khẩu chiếm dụng vốn, không

giao hàng hoặc giao hàng chậm.

Khi người xuất khẩu và người nhập khẩu chưa có sự tín nhiệm lẫn nhau,

việc thanh toán trước khi giao hàng sẽ khiến người nhập khẩu gặp phải rủi ro bị

người xuất khẩu chiếm dụng vốn trong một thời gian dài hoặc thậm chí tệ hơn là

người xuất khẩu không giao hàng.

Việc sử dụng phương thức thanh toán tín dụng chứng từ, người nhập khẩu

sẽ ược Ngân hàng ứng ra cam kết thanh toán tiền cho người xuất khẩu, ngoài ra

Ngân hàng cũng sẽ tư vấn cho người nhập khẩu về những iều khoản trong hợp ồng

ể xây dựng một thư tín dụng chặt chẽ, có lợi, ảm bảo nhận ược hàng úng thời hạn

ược ề ra. Ngân hàng sẽ kiểm tra bộ chứng từ ó có phù hợp với thông lệ quốc tế và

luật pháp của từng nước hay không, ồng thời người nhập khẩu cũng kiểm soát ược

chất lượng cũng như xuất xứ hàng hóa thông qua chứng từ do nhà xuất khẩu xuất

trình do cơ quan kiểm ịnh ộc lập cấp.

Thứ hai, ược Ngân hàng cấp cho một hạn mức miễn ký quỹ mở L/C cho khách hàng.

Ngoài ra, một iều mà chúng ta chỉ có thể ạt ược ở phương thức thanh toán

chứng từ là sau khi nhà nhập khẩu ã tạo ược sự tín nhiệm với ngân hàng thì thông

thường họ sẽ ược Ngân hàng cấp cho một hạn mức miễn ký quỹ mở L/C cho khách

hàng. Được Ngân hàng ứng ra ảm bảo sẽ giúp nhà nhập khẩu tránh ược việc ứ ọng

vốn cũng như tránh ược rủi ro sẽ bị chiếm dụng vốn. 1.3.3.

Đối với ngân hàng

Thứ nhất, giúp ngân hàng phát hành có ược 1 nguồn vốn áng kể.

Các quy ịnh ký quỹ L/C cho các doanh nghiệp mở L/C còn giúp ngân hàng

phát hành có ược một nguồn vốn áng kể, ặc biệt ối với những trường hợp ký quỹ

100% giá trị L/C sẽ thúc ẩy các hoạt ộng tín dụng cho vay của ngân hàng như là

cho vay xuất nhập khẩu, bảo lãnh, xác nhận v.v… Bởi vì, các doanh nghiệp thường

không thể xoay vòng vốn ược ngay mà bắt buộc phải vay tại ngân hàng phát hành 7 lOMoAR cPSD| 45474828

L/C, một mặt ể tiến hành quy trình thanh toán ược thuận lợi, mặt khác sẽ tạo ược

mối quan hệ lâu dài giữa ngân hàng và các doanh nghiệp.

Thứ hai, giúp ngân hàng sẽ có một nguồn thu ổn ịnh.

Thông qua nghiệp vụ thanh toán bằng L/C, ngân hàng sẽ có một nguồn thu

ổn ịnh từ việc mở, sửa ổi, iều chỉnh L/C, phí thông báo, xác nhận L/C. Nhìn vào

quy trình thanh toán L/C cho thấy nghiệp vụ thanh toán L/C khá phức tạp, òi hỏi

trình ộ nghiệp vụ cao, có thể nói là cao nhất trong các nghiệp vụ ngân hàng, do ó,

các khoản phí liên quan khá cao, tạo nên một dịch vụ ộc quyền và nguồn thu áng kể cho ngân hàng.

Thứ ba, làm cơ sở ể ngân hàng nội

ịa củng cố mối quan hệ với các

ngân hàng nước ngoài.

Điều lớn nhất mà phương thức thanh toán L/C mang lại cho ngành ngân

hàng là tham gia phương thức này sẽ làm cơ sở ể ngân hàng củng cố mối quan hệ

với các ngân hàng nước ngoài, từ ó có cơ hội phát triển, quảng bá, mở rộng mạng

lưới mang tính toàn cầu. Đồng thời, giúp ngân hàng a dạng hoá sản phẩm dịch vụ,

nâng cao chất lượng phục vụ ngân hàng thông qua các mối quan hệ, học hỏi, trao

ổi kinh nghiệm và ặc biệt thông qua cạnh tranh ể hệ thống ngân hàng trên toàn thế

giới không ngừng hoàn thiện, theo kịp sự phát triển chung, nâng cao uy tín và tầm

quan trọng trên thị trường tài chính Tín dụng quốc tế. 1.4.

Cơ sở pháp lý của phương thức thanh toán tín dụng chứng từ

Hoạt ộng thanh toán quốc tế bằng thư tín dụng chịu sự iều chỉnh ồng thời

bởi các nguồn luật, công ước quốc tế liên quan và các nguồn luật quốc gia, ồng

thời nó chịu sự iều chỉnh trực tiếp bởi các thông lệ và tập quán quốc tế, ó chính là: 8 lOMoAR cPSD| 45474828 ●

Quy tắc và thực hành thống nhất về tín dụng chứng từ (Uniform Customs

and Practice or Documentary Credit) - viết tắt là UCP.

● Tập quán ngân hàng tiêu chuẩn quốc tế trong kiểm tra chứng từ theo LC

(International Standard Banking Practice Under Documentary Credit) viết tắt. là ISBP.

● Bản phụ trương UCP về xuất trình chứng từ iện tử (Supplement To The

Uniform Customs and Practice For Documentary Credit For Electronic

PresentationP) - viết tắt là eUCP.

● Quy tắc thống nhất về hoàn trả liên hàng theo L/C (Uniform Rules For

Bank - To - Bank Reimbursements Under Documentary Credit) - viết tắt là URR.

Trong ó, UCP là văn bản chính, còn các văn bản khác có tính chất giải

thích và làm rõ việc áp dụng và thực hiện UCP. 1.5.

Các bên tham gia vào phương thức thanh toán tín dụng - chứng từ

Có 6 chủ thể chính tham gia trong phương thức tín dụng chứng từ, bao

gồm các chủ thể dưới ây: 1.5.1.

Người xin mở thư tín dụng (Applicant)

Người xin mở thư tín dụng là nhà nhập khẩu hoặc người mua. Nhiệm vụ

và quyền lợi chủ yếu của người mở thư tín dụng:

● Kịp thời làm giấy ề nghị mở L/C và các thủ tục có liên quan gửi tới ngân hàng.

● Thực hiện ký quỹ (khi có yêu cầu của ngân hàng).

● Thanh toán phí dịch vụ ngân hàng: Phí mở L/C, phí tu chỉnh L/C, phí ký hậu B/L…

● Phối hợp với ngân hàng kiểm tra tính hợp lệ của bộ chứng từ thanh toán do người bán gửi tới.

● Có quyền ược từ chối thanh toán khi người bán không thực hiện úng quy ịnh của L/C. ● Nhận hàng (nếu có). 1.5.2.

Ngân hàng phát hành thư tín dụng (The issuing/opening bank)

Đây là ngân hàng phục vụ nhà nhập khẩu. Nhiệm vụ của ngân hàng phát hành bao gồm: 9

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828 ●

● Yêu cầu người xin mở thư tín dụng nộp ủ các hồ sơ và ký quỹ khi cần thiết

ể ảm bảo an toàn thanh toán sau này cho ngân hàng.

Phát hành thư tín dụng theo nội dung của giấy ề nghị mở L/C, thông báo

thư ến người hưởng lợi thông qua ngân hàng ại lý ở nước người xuất khẩu.

● Tu chỉnh L/C khi có yêu cầu.

● Kiểm tra tính hợp lệ của bộ chứng từ thanh toán do người xuất khẩu gửi tới.

● Yêu cầu nhà nhập khẩu thanh toán tiền.

● Thanh toán tiền cho người hưởng lợi nếu bộ chứng từ hợp lệ úng quy ịnh

của L/C - Quyền lợi của ngân hàng phát hành:

● Hưởng lợi phí dịch vụ ngân hàng từ 0,125% ến 0,5% trị giá của L/C.

● Từ chối thanh toán nếu bộ chứng từ bất hợp lệ.

● Hưởng lợi hàng hóa nếu người mua không thanh toán.

● Ngân hàng ược miễn trách nhiệm trong trường hợp gặp bất khả kháng như

chiến tranh, hỏa hoạn, ộng ất,... 1.5.3.

Người hưởng lợi thư tín dụng (Beneficiary)

Là người bán, người xuất khẩu hoặc người khác do người xuất khẩu chỉ

ịnh. Nếu người xuất khẩu chính là người hưởng lợi (thường là như vậy) thì nhiệm vụ của người này là:

● Tiếp nhận L/C bản gốc và ánh giá khả năng thực hiện ược các nội dung này của mình.

● Đề nghị tu chỉnh nội dung của L/C khi cần thiết.

● Giao hàng theo úng quy ịnh của L/C.

● Lập bộ chứng từ thanh toán xuất trình cho ngân hàng theo úng quy ịnh của L/C.

● Trả các phí dịch vụ ngân hàng như phí thông báo L/C, phí tu chỉnh L/C,

chiết khấu bộ chứng từ, phí kiểm tra bộ chứng từ có bất hợp lệ,....

Quyền lợi của người xuất khẩu:

● Từ chối giao hàng nếu nội dung L/C khác với nội dung hợp ồng ngoại

thương ã thỏa thuận gây thiệt hại cho người bán và người bán ã ề nghị tu

chỉnh L/C nhưng không ược áp ứng.

● Quyền ược nhận tiền hoặc chỉ ịnh người thay thế mình hưởng lợi L/C. 10

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828 ● 1.5.4.

Ngân hàng thông báo thư tín dụng (Advising bank)

Đây là ngân hàng phục vụ người xuất khẩu, thường là ngân hàng ại lý của

ngân hàng mở thư tín dụng có trụ sở ở nước người xuất khẩu. Nhiệm vụ của ngân hàng này:

Tiếp nhận L/C bản gốc và chuyển nó tới người xuất khẩu dưới dạng

nguyên văn một cách kịp thời.

● Đánh giá ban ầu tính hợp lệ của bộ chứng từ.

● Chuyển bộ chứng từ thanh toán ến ngân hàng phát hành.

● Thanh toán tiền cho người xuất khẩu nếu ược ủy quyền thanh toán.

● Quyền lợi của ngân hàng thông báo: ược hưởng phí dịch vụ ngân hàng. 1.5.5.

Ngân hàng xác nhận thư tín dụng (Confirming bank)

Đây là ngân hàng xác nhận trách nhiệm của mình sẽ cùng ngân hàng mở

thư tín dụng bảo ảm việc trả tiền cho người xuất khẩu trong trường hợp ngân hàng

mở thư tín dụng không ủ khả năng thanh toán.

Ngân hàng xác nhận có thể vừa là ngân hàng thông báo thư tín dụng hoặc

là một ngân hàng khác do người xuất khẩu yêu cầu, thường là một ngân hàng lớn,

có uy tín trên thị trường tài chính quốc tế. 1.5.6.

Ngân hàng thanh toán thư tín dụng (Paying bank)

Có thể là ngân hàng phát hành thư tín dụng hoặc là 1 ngân hàng khác ược

ngân hàng phát hành thư tín dụng chỉ ịnh thay mình thanh toán tiền cho

nhà xuất khẩu hay chiết khấu hối phiếu.

Trường hợp ngân hàng làm nhiệm vụ chiết khấu hối phiếu gọi là ngân hàng

chiết khấu (the negotiating bank). 1.6.

Các loại thư tín dụng phổ biến hiện nay 1.6.1.

Phân loại thư tín dụng theo tính chất hủy ngang

Thư tín dụng có thể huỷ ngang (Revocable L/C): Thư tín dụng hủy

ngang có nghĩa là sau khi mở thì tổ chức nhập khẩu ược phép sửa ổi bổ sung hoặc

hủy bỏ bất cứ lúc nào. Tổ chức này cũng không hề có nghĩa vụ cần phải báo trước

cho người hưởng lợi. Tuy nhiên vì tính chất này mà loại thư tín dụng này cũng ít

ược sử dụng bởi chỉ là một lời hứa mà không có ảm bảo.

Thư tín dụng không thể huỷ ngang (Irrevocable L/C): Thư tín dụng

không thể hủy ngang có nghĩa là sau khi mở thì tổ chức nhập khẩu sẽ không ược

phép sửa ổi bổ sung hoặc hủy bỏ nếu như không có sự ồng ý của bên xuất khẩu. 11

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828 ●

Loại thư tín dụng này trái ngược hoàn toàn so với thư tín dụng hủy ngang. Ngân

hàng mở L/C sẽ có trách nhiệm phải thanh toán tiền cho tổ chức xuất khẩu và tổ chức nhập khẩu.

Ngoài ra loại thư tín dụng này còn có thêm một loại khác nữa là thư tín

dụng có xác nhận với sự tham gia của hai ngân hàng là ngân hàng mở và ngân hàng

xác nhận. Loại thư này thì cũng không ược hủy ngang và do một ngân 12

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828

hàng mở và ược nhận hàng khác xác nhận sẽ ảm bảo trả tiền theo yêu cầu hoặc sự ủy nhiệm. 1.6.2.

Phân loại theo thời hạn thanh toán

Thư tín dụng trả ngay (L/C at sight): Là loại L/C mà người xuất khẩu

sẽ ược thanh toán ngay trong vòng 5 ngày làm việc khi xuất trình các chứng từ phù

hợp với các iều khoản quy ịnh trong L/C (dĩ nhiên người xuất khẩu phát phát hành

hối phiếu trả ngay ể yêu cầu thanh toán).

Thư tín dụng trả dần (Deferred payment L/C): Thư tín dụng trả dần có

ặc iểm là sẽ quy ịnh rõ ràng liên quan ến vấn ề trả tiền thành nhiều lần cho người

bán ược thực hiện sau một thời gian nhất ịnh. Khoảng thời gian này có thể ược tính

kể từ ngày giao hàng hoặc ngày xuất trình giấy tờ chứng từ.

Cũng theo loại thư tín dụng này thì người bán sẽ cần phải giao hàng cũng

như xuất trình ầy ủ chứng từ theo như quy ịnh. Khi chứng từ này ã ược ngân hàng

xác ịnh là hợp lệ thì mới ược chấp nhận thanh toán và thực hiện việc trả tiền. 1.6.3.

Phân loại theo tính chất vận hành của thư tín dụng

Thư tín dụng chuyển nhượng (Transferable L/C): Thư tín dụng chuyển

nhượng sẽ cho phép người thụ hưởng yêu cầu phía ngân hàng chuyển nhượng một

phần hoặc toàn bộ tín dụng cho một người khác. Tất cả các giấy tờ và chứng từ

trong thư tín dụng chuyển nhượng thì ều có thể ược sử dụng như thư gốc.

Ngoài ra thì người thụ hưởng trung gian cũng sẽ ược cấp quyền thay thế

hóa ơn. Họ ược phép thay thế hóa ơn của thư tín dụng chuyển nhượng thành hóa ơn của mình.

Thư tín dụng giáp lưng (Back-to-Back Letter of Credit): Thư tín dụng

giáp lưng là loại thư tín dụng biệt lập ược hình thành trên cơ sở của thư tín dụng gốc.

Thư tín dụng giáp lưng là loại thư tín dụng biệt lập ược hình thành trên cơ

sở của thư tín dụng gốc. Chính vì thế chúng còn có tên gọi khác là thư tín dụng thứ

hai trên cơ sở một thư tín dụng thứ nhất. Loại thư này thường ược sử dụng trong

mua bán qua trung gian giống như thư tín dụng chuyển nhượng.

L/C giáp lưng là một tín dụng mới mở dựa trên cơ sở một thư tín dụng ã

có – tín dụng không chuyển nhượng (tín dụng gốc) – cho một người thụ hưởng khác.

Thư tín dụng tuần hoàn (Revolving Letter of Credit): Thư tín dụng tuần

hoàn ược hiểu theo một nghĩa khác giống như một cam kết từ phía Ngân hàng phát

hành. Cam kết này có nghĩa là ngân hàng sẽ phục hồi lại giá trị ban ầu của thư sau 13

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828

khi ã ược sử dụng. Quy ịnh của thư tín dụng sẽ ề cập ầy ủ ến số lần ược phục hồi

cũng như khoảng thời gian còn hiệu lực.

Thư tín dụng tuần hoàn ược chia thành hai loại là tích lũy và không tích

lũy. Trong trường hợp tích lũy thì số tiền có thể ược thêm vào tại lần giao hàng kế

tiếp. Còn trong trường hợp không tích lũy thì các khoản tiền từng phần sẽ không

ược phép sử dụng nếu như ã hết thời hạn hiệu lực.

Thư tín dụng dự phòng (Standby letter of Credit): Là một tín dụng

chứng từ hay dàn xếp tương tự, thể hiện nghĩa vụ của ngân hàng phát hành tới

người thụ hưởng trong việc:

● Thanh toán lại khoản tiền mà người yêu cầu mở L/C dự phòng ã vay hoặc

ược ứng trước trong quá trình giao dich người bán có thể không thực hiện

úng hợp ồng nên người mua hủy giao dịch có thể nhận lại ược tiền ã mở LC.

● Thanh toán khoản nợ của người mở L/C dự phòng, tức là trường hợp người

mở L/C không thanh toán ược sẽ có người khác ứng ra trả tiền cho người sản xuất.

● Bồi thường những thiệt hại cho người bán do người mở L/C dự phòng

không thực hiện nghĩa vụ của mình.

Thư tín dụng iều khoản ỏ (Red clause L/C): Là thư tín dụng mà ngân

hàng phát hành (NHPH) cho phép ngân hàng thông báo (NHTB) ứng trước cho

người thụ hưởng ể mua hàng hóa, nguyên liệu phục vụ sản xuất hàng hóa theo L/C mở. 1.6.4.

Phân loại theo tính chất thanh toán thư tín dụng

Thư tín dụng trả ngay (L/C at sight): Tức là người mở L/C ồng ý trả

tiền cho người bán ngay khi xuất trình ược bộ chứng từ xuất khẩu hàng hoàn thiện.

Thư tín dụng trả chậm (L/C Upas – L/C unsance): Đặc iểm của thư tín

dụng trả chậm là cho phép người mua trả chậm và có thể ược thanh toán sau khi

L/C ã phát hành. Đương nhiên trên thư tín dụng này thì ã phải ghi rõ ngày thanh toán.

Đối với trường hợp loại thư này có xác nhận thì cả Ngân hàng phát hành

lẫn ngân hàng thông báo ều sẽ phải chịu trách nhiệm liên quan ến vấn ề thanh

toán ối với người xuất khẩu.

Còn lại ối với trường hợp loại thư này không có xác nhận thì chỉ cần Ngân

hàng phát hành chịu trách nhiệm thanh toán với người xuất khẩu mà thôi. 14

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828

Ngoài ra nghĩa vụ thanh toán sẽ không nằm trong phạm vi hoạt ộng của ngân hàng thông báo. 15

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828

CHƯƠNG HAI: QUY TRÌNH THANH TOÁN VÀ BỘ

CHỨNG TỪ CỦA PHƯƠNG THỨC THANH TOÁN TÍN DỤNG CHỨNG TỪ 2.1.

Quy trình thanh toán tín dụng chứng từ

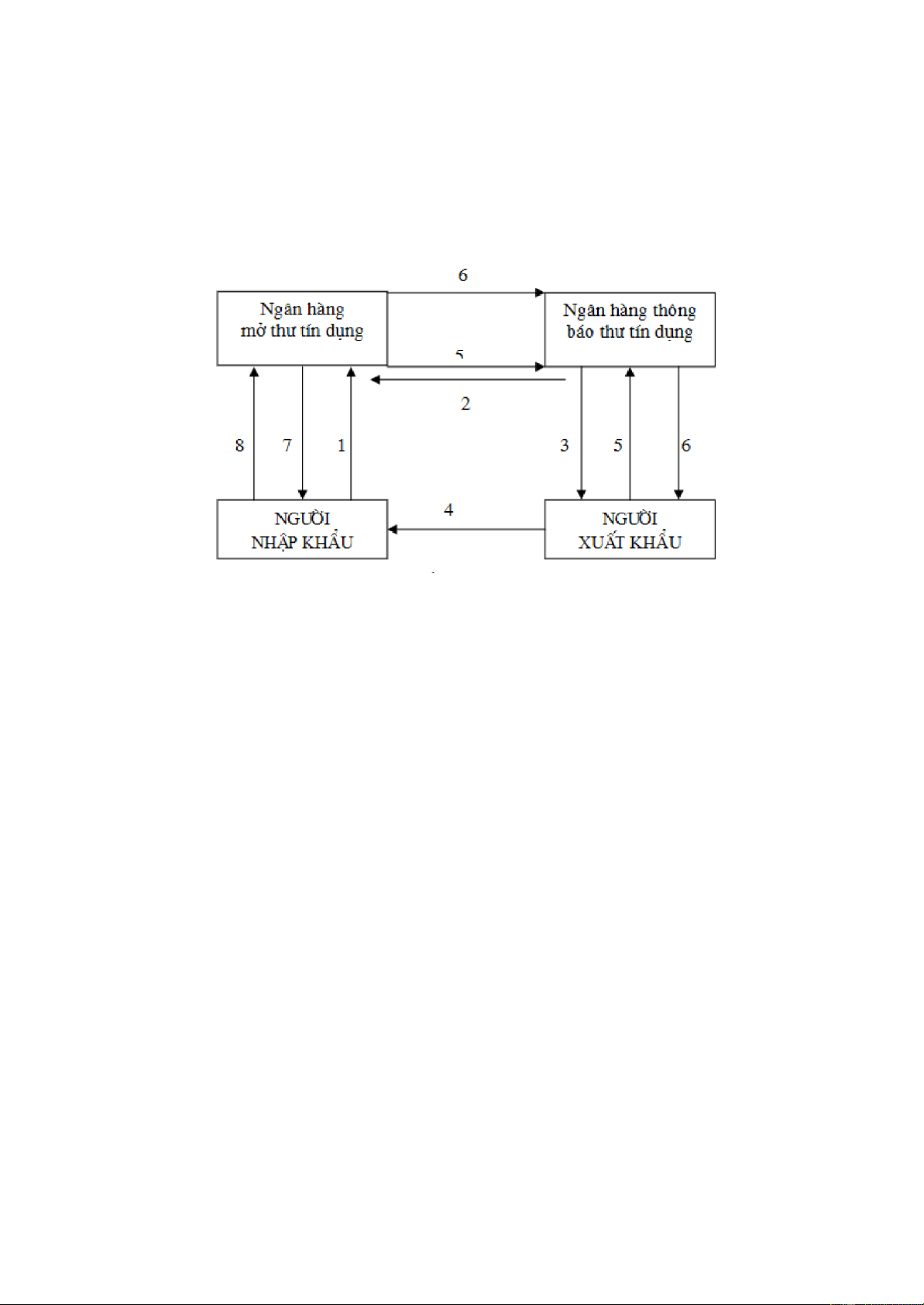

Hình 2.1: Sơ ồ quy trình thanh toán tín dụng chứng từ

Bước 1: Người nhập khẩu làm ơn xin mở thư tín dụng gửi ến ngân

hàng phục vụ mình yêu cầu mở thư tín dụng cam kết trả tiền cho người xuất khẩu.

Thông thường, khi mở thư tín dụng, người nhập khẩu phải ký quỹ ể ảm

bảo khả năng thanh toán. Số tiền ký quỹ là bao nhiêu tuỳ thuộc vào quan hệ, uy tín

của người nhập khẩu ối với ngân hàng và khả năng tín dụng mà ngân hàng cấp cho

người nhập khẩu. Số tiền ký quỹ có thể là 0% hoặc từ 20% ến 30%, 50% cũng có

khi lên tới 100% tuỳ thuộc vào giá trị lô hàng cũng như yêu cầu của ngân hàng.

Bước 2: Căn cứ vào yêu cầu và nội dung của ơn xin mở thư tín dụng, ngân

hàng sẽ lập thư tín dụng và qua ngân hàng ại lý của mình ở nước người xuất khẩu

thông báo và chuyển thư tín dụng ến cho người xuất khẩu.

Bước 3: Nhận ược thông báo, ngân hàng thông báo sẽ thông báo cho người

xuất khẩu biết toàn bộ nội dung về việc mở thư tín dụng và khi nhận ược thư tín

dụng thì chuyển thư tín dụng ến cho người xuất khẩu.

Ở bước này, nếu thư tín dụng ược gửi bằng Telex thì ngân hàng thông báo

sẽ tiến hành xác minh iện báo mở thư tín dụng và kiểm tra mã, sau ó chuyển bản

chính ến cho người xuất khẩu dưới hình thức văn bản “nguyên căn bức iện thư tín

dụng”. Nếu thư tín dụng ược gửi ến bằng thư thì ngân hàng thông báo sẽ kiểm tra 16

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828

chữ ký, sau ó thông báo cho người xuất khẩu toàn bộ nội dung thông báo về việc

mở thư tín dụng khi nhận ược bản gốc của thư tín dụng thì chuyển ngay cho người xuất khẩu.

Bước 4: Người xuất khẩu kiểm tra kỹ nội dung của thư tín dụng, nếu chấp

nhận thì tiến hành giao hàng nếu không chấp nhận thì trực tiếp thông báo hoặc qua

ngân hàng mở thư tín dụng ề nghị người nhập khẩu sửa ổi, bổ sung thư tín dụng

cho phù hợp với hợp ồng. Mọi nội dung sửa ổi ều phải có xác nhận của ngân hàng

mở thư tín dụng thì mới có hiệu lực. Văn bản sửa ổi trở thành một bộ phận cấu

thành không thể tách rời thư tín dụng cũ và cũng không thể huỷ bỏ thư tín dụng cũ.

Bước 5: Sau khi giao hàng, người xuất khẩu lập bộ chứng từ thanh toán

theo yêu cầu của thư tín dụng, qua ngân hàng thông báo, xuất trình cho ngân hàng

mở thư tín dụng yêu cầu thanh toán.

Bước 6: Ngân hàng mở thư tín dụng kiểm tra bộ chứng từ, nếu thấy phù

hợp với thư tín dụng thì tiến hành trả tiền cho người xuất khẩu, nếu không phù hợp

thì từ chối trả tiền và gửi trả lại bộ chứng từ cho người xuất khẩu.

Bước 7: Ngân hàng mở thư tín dụng òi tiền người nhập khẩu và chuyển

bộ chứng từ hàng hoá cho người nhập khẩu.

Bước 8: Người nhập khẩu kiểm tra bộ chứng từ, nếu thấy phù hợp thì

thanh toán cho ngân hàng, nếu thấy không phù hợp thì có quyền từ chối thanh toán. 2.2.

Những lưu ý khi sử dụng phương thức thanh toán tín dụng chứng từ

trong thương mại quốc tế

Trong thương mại quốc tế, phương thức thanh toán tín dụng chứng từ ảm

bảo quyền lợi cho người xuất khẩu thu ược úng, ủ tiền hàng hoá hoặc dịch vụ và

ảm bảo cho người nhập chỉ phải thanh toán khi người bán ã giao hàng, lập hoàn

chỉnh bộ chứng từ thanh toán.

Khi sử dụng phương thức thanh toán tín dụng chứng từ trong quá trình àm

phán và ký kết hợp ồng thương mại quốc tế, chúng ta cần ặc biệt chú ý tới một số nội dung quan trọng sau: 2.2.1.

Loại thư tín dụng

Có nhiều loại L/C ược áp dụng trong thanh toán thương mại quốc tế. Mỗi

loại L/C ều có tính chất nội dung khác nhau, quyền lợi và nghĩa vụ của những

người liên quan cũng khác nhau. Do ó khi mở L/C người mở cần phải xác ịnh rõ

loại L/C cần mở. Loại thư tín dụng tốt nhất ảm bảo quyền lợi cho người bán là loại

thư tín dụng không thể hủy bỏ, có xác nhận không ược truy òi. Vì loại thư tín dụng 17

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828

này ảm bảo chắc chắn thu ược tiền, ổn ịnh và không phải truy hoàn lại tiền. Đối

với người mua thì không nên chấp nhận mở thư tín dụng yêu cầu xác nhận và miễn truy òi.

UCP 600 quy ịnh một số iểm áng chú ý về loại thư tín dụng như sau:

● Một L/C khi ã ược một ngân hàng phát hành thì ương nhiên nó sẽ là

IRREVOCABLE L/C, dù cho trong nội dung L/C không có thể hiện là

loại không thể hủy bỏ.

● Thời gian không thể hủy bỏ L/C là thời hạn hiệu lực của L/C.

● Muốn hủy bỏ, bổ sung hoặc sửa ổi nội dung L/C thì phải tiến hành tu chỉnh

L/C. Quy tắc của tu chỉnh như sau: Bằng văn bản; thông qua ngân hàng

thông báo và phải ược ồng ý của ngân hàng phát hành; hiệu lực của tu

chỉnh L/C tính từ ngày tu chỉnh ghi trên L/C; chấp nhận tu chỉnh từng phần

sẽ ược coi như từ chối tu chỉnh; phí tu chỉnh do người ề nghị tu chỉnh gánh chịu. 2.2.2.

Ngân hàng mở thư tín dụng và ngân hàng xác nhận

Ngân hàng mở thư tín dụng phải là ngân hàng có ịa vị và uy tín trên thị

trường quốc tế, là ngân hàng có tín nhiệm. Trong trường hợp người xuất khẩu chưa

tin tưởng vào ngân hàng mở thư tín dụng thì phải yêu cầu ngân hàng mở thư tín

dụng phải có một ngân hàng khác xác nhận.

Ngân hàng xác nhận có thể do người xuất khẩu chỉ ịnh. Nếu người xuất

khẩu dành sự xác nhận ó cho ngân hàng phục vụ người xuất khẩu thì có lợi nhất,

bởi vì một mặt nâng cao ịa vị và uy tín của ngân hàng của người xuất khẩu trên thị

trường thế giới, mặt khác tạo iều kiện cho ngân hàng của người xuất khẩu thu thủ

tục phí xác nhận góp phần tăng tích luỹ ngoại tệ.

Tuy nhiên, việc giành quyền xác nhận cho ngân hàng của người xuất khẩu

tuy có lợi nhưng có mặt bất lợi nếu như ngân hàng mở thư tín dụng không trả ược

tiền thì ngân hàng xác nhận sẽ phải thanh toán thay, sau này mới òi ược tiền của

ngân hàng mở thư tín dụng là ngân hàng ại diện người nhập khẩu. Khi sử dụng thư

tín dụng xác nhận, cần quy ịnh rõ những phí tổn do phải ặt tiền trước (cash cover)

cho ngân hàng xác nhận (nếu có) và thủ tục phí xác nhận (confirmed charges) do

ai chịu, thông thường và hợp lý nhất thì những phí tổn này ngân hàng mở thư tín

dụng phải chịu (tức là người nhập khẩu), phải kiên quyết khước từ việc những phí

tổn này do người xuất khẩu chịu. 18

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828 2.2.3.

Ngày mở, ngày hết hạn hiệu lực và nơi hết hạn hiệu lực của L/C 2.2.3.1. Ngày mở L/C

Là ngày ngân hàng mở L/C viết cam kết trả tiền cho người thụ hưởng, ồng

thời cũng chính là ngày bắt ầu tính thời hạn hiệu lực của L/C. Căn cứ vào ngày mở

L/C, người bán có thể xác ịnh ược người mua có mở L/C theo úng thời hạn ã quy

ịnh trong hợp ồng không.

Người nhập khẩu thường muốn mở L/C chậm, càng gần sát ngày giao hàng

càng tốt ể ỡ bị ọng vốn. Người bán thì ngược lại, muốn L/C ược mở càng sớm càng

tốt, ể kịp thời gian chuẩn bị hàng. 2.2.3.2.

Ngày hết hạn hiệu lực L/C

Là ngày kết thúc thời hạn hiệu lực của L/C, ngày ngân hàng mở L/C kết

thúc cam kết trả tiền của mình. Ngân hàng mở L/C chỉ thanh toán tiền hàng khi

người bán xuất trình bộ chứng từ trong thời hạn này, nếu chứng từ ược xuất trình

sau ngày này, L/C sẽ mất giá trị thanh toán, người bán sẽ không òi ược tiền từ ngân hàng mở L/C.

Người xuất khẩu thường muốn kéo dài thời hạn hiệu lực của L/C, ể có ủ

thời gian chuẩn bị bộ chứng từ thanh toán sau khi giao hàng. Còn người nhập khẩu

thì lại muốn rút ngắn thời hạn hiệu lực của L/C ể tránh ọng vốn, và thúc người xuất

khẩu nhanh chóng thực hiện nghĩa vụ hợp ồng.

Khi quy ịnh thời hạn hiệu lực của L/C, cần chú ý ảm bảo một khoảng thời

gian hợp lý ủ ể người xuất khẩu giao hàng xong, lập bộ chứng từ thanh toán và

luân chuyển chứng từ tới ngân hàng trả tiền. Người xuất khẩu sẽ phải tính toán ể

ảm bảo L/C còn hiệu lực sau khi cộng tất cả các thời gian sau, tính từ ngày hàng lên tàu:

● Thời gian chuyển L/C từ Ngân hàng mở L/C ến Ngân hàng xác nhận L/C

● Thời gian Ngân hàng xác nhận kiểm tra L/C, yêu cầu chỉnh sửa (nếu có)

● Thời gian ể người bán kiểm tra L/C

● Thời gian ể người bán làm hàng, giao hàng

● Thời gian người bán chuẩn bị bộ chứng từ

● Thời gian ể gửi bộ chứng từ ến Ngân hàng xác nhận L/C

● Thời gian Ngân hàng xác nhận L/C gửi chứng từ ến Ngân hàng mở L/C

Ngoài việc quy ịnh ngày hết hạn L/C là một ngày cụ thể, cần qui ịnh số

ngày tối a phải xuất trình chứng từ kể từ ngày giao hàng xong. Nếu trong thư tín

dụng không quy ịnh thời hạn này, thì theo UCP-500 thời hạn này là 21 ngày. 19

Downloaded by Ng?c Châu (vjt1234@gmail.com) lOMoAR cPSD| 45474828 2.2.3.3.

Nơi hết hạn hiệu lực của L/C

Thường sẽ có 2 trường hợp:

● L/C ghi Ngày và nơi hết hạn hiệu lực ở nước người bán (tức là tại Ngân hàng xác nhận L/C)

● L/C ghi Ngày và nơi hết hạn hiệu lực ở nước người mua (tức là tại Ngân hàng mở L/C)

Người bán sẽ muốn chọn Nơi hết hạn hiệu lực ở nước họ vì lúc này, người

bán chỉ cần xuất trình bộ chứng từ tại ngân hàng xác nhận L/C là xong nghĩa vụ

của mình, không cần quan tâm và sợ rủi ro ngân hàng xác nhận L/C chậm gửi bộ

chứng từ sang ngân hàng mở L/C (nước người mua).

Nếu mục Nơi hết hạn hiệu lực của L/C quy ịnh trái ý người bán, người bán

có thể thảo luận với người mua ể người mua ề nghị ngân hàng sửa lại L/C. Ví dụ:

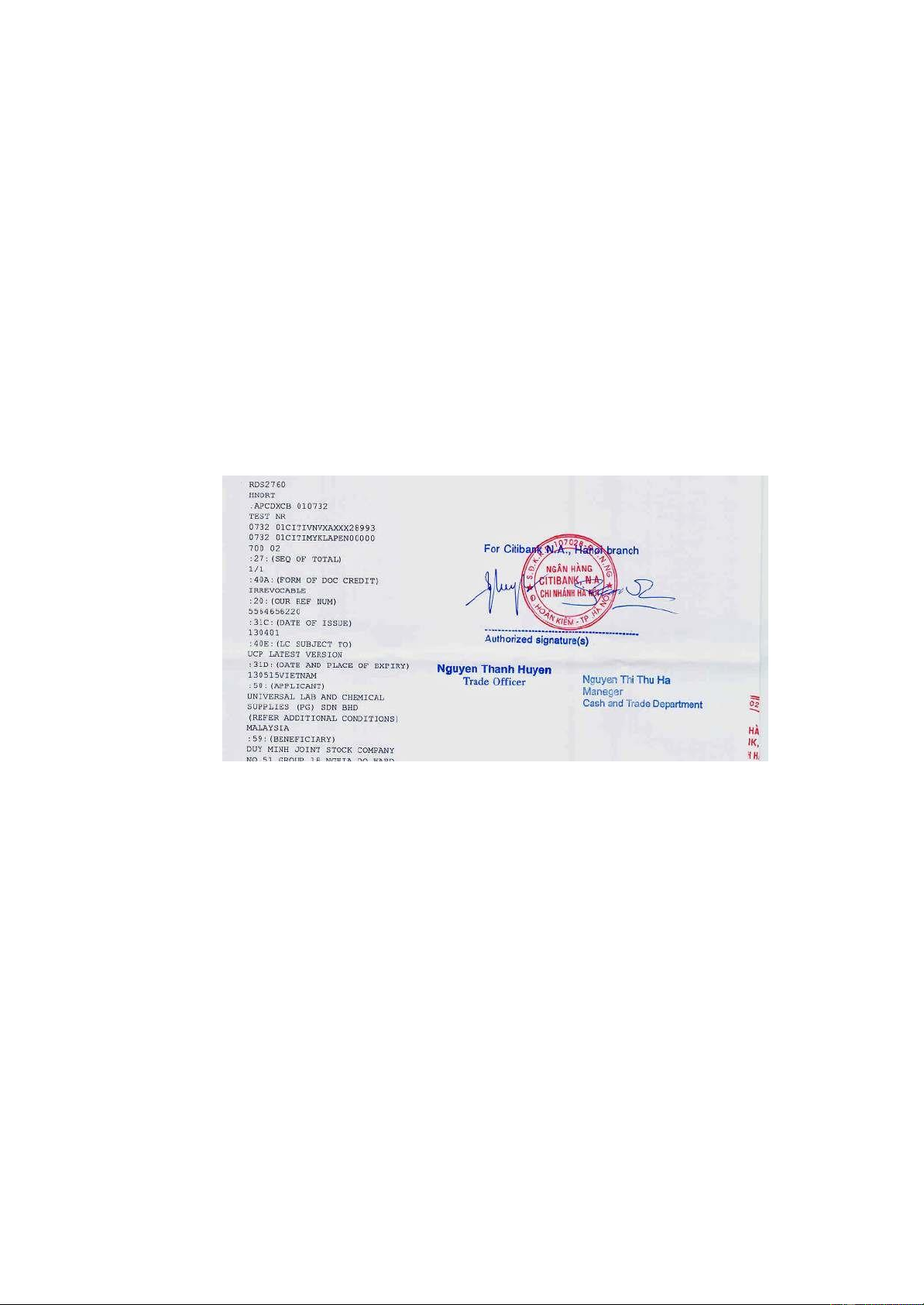

:31D: (DATE AND PLACE OF EXPIRY) 130515VIETNAM 2.2.4.

Thời gian nhận ược tiền sau khi giao chứng từ

Người xuất khẩu cần giảm thời gian này ể thu hồi vốn nhanh bằng cách

thỏa thuận ịa iểm kiểm tra chứng từ là nước người bán, và/hoặc ịa iểm thanh toán

là nước người bán, và/hoặc phương thức chuyển tiền bằng iện nhanh hơn bằng thư.

Đối với người thu mua thì quy ịnh ngược lại sẽ tạo iều kiện cho người mua

nhận ược ngay chứng từ khi thanh toán. 2.2.5.

Bộ chứng từ thanh toán

Bộ chứng từ thanh toán là vấn ề quan trọng nhất trong phương thức thanh

toán tín dụng chứng từ. Trong thương mại quốc tế, các nhà kinh doanh xuất nhập

khẩu thường sử dụng thuật ngữ “mua bán hộ chứng từ" ể chỉ cho quá trình chuyển 20

Downloaded by Ng?c Châu (vjt1234@gmail.com)

Tài liệu liên quan:

-

111 - Quản trị học: Các nguyên tắc và lý thuyết quản trị cơ bản

9 5 -

Chương 1 Tổng Quan Về Quản Lý môn Quản lý học | Trường Đại học Kinh tế Quốc dân

15 8 -

Đề Tài: Thiết Lập Tổ Chức Cung Ứng Sản Phẩm, Dịch Vụ môn Quản trị học | Trường Đại học Kinh tế Quốc dân

18 9 -

Đề cương chi tiết môn Quản lý học | Trường Đại học Kinh Tế Quốc Dân

31 16 -

Công Ty Mondelez Kinh Đô | Môn Quản lý học - Đại học Kinh Tế Quốc Dân

81 41