Thủ Tục Đối Với Hàng Gửi Kho Bảo Thuế & Ngoại Quan | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, hoạt động xuất nhập khẩu đóng vai trò quan trọng trong việc thúc đẩy thương mại, đầu tư và phát triển kinh tế. Tài liệu được sưu tầm gồm 46 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911

ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN THƯƠNG MẠI VÀ KINH TẾ QUỐC TẾ ***** BÀI TẬP NHÓM

NGHIỆP VỤ HẢI QUAN 2

Chủ đề 5: “Thủ tục hải quan đối với hàng gửi kho bảo thuế,

kho ngoại quan, kho CFS và cảng trung chuyển” NHÓM 04 THÀNH VIÊN

11226670 - Nguyễn Thị Tú

11221690 - Đinh Thị Thu Duyên

11224601 - Phạm Thu Ngân

11225334 - Vũ Thị Thanh Phương LỚP HỌC PHẦN TMQT1112(224)_04

GIẢNG VIÊN HƯỚNG DẪN TS. Vũ Thị Minh Ngọc lOMoAR cPSD| 58137911 HÀ NỘI - 03/2025 MỤC LỤC

LỜI MỞ ĐẦU _____________________________________________________________ 4

NỘI DUNG _______________________________________________________________ 4

I. THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG GỬI KHO BẢO THUẾ _____________ 4

1. Khái niệm _________________________________________________________ 4

2. Điều kiện và thủ tục thành lập kho bảo thuế ______________________________ 5

3. Hàng hóa gửi tại kho bảo thuế _________________________________________ 6

4. Quyền và nghĩa vụ của chủ kho bảo thuế _________________________________ 6

5. Ưu, nhược điểm khi sử dụng kho bảo thuế _______________________________ 6

6. Thủ tục hải quan đối với nguyên liệu, vật tư đưa vào, đưa ra kho bảo thuế ______ 7

7. Xử lý nguyên liệu, vật tư gửi kho bảo thuế bị hư hỏng, giảm phẩm chất trong kho

bảo thuế ____________________________________________________________ 8

II. THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG GỬI KHO NGOẠI QUAN __________ 9

1. Lý thuyết chung ____________________________________________________ 9

1.1. Kho ngoại quan ________________________________________________ 9

1.2. Hàng gửi kho ngoại quan ________________________________________ 10

2. Các quy định về thủ tục hải quan đối với hàng gửi kho ngoại quan ___________ 11

2.1. Quy định về hợp đồng kho ngoại quan _____________________________ 11

2.2. Đối tượng được thuê kho ngoại quan ______________________________ 12

2.3. Quy định điền tờ khai hàng hóa xuất nhập khẩu kho ngoại quan _________ 12

3. Thủ tục hải quan đối với hàng gửi kho ngoại quan ________________________ 12

3.1. Thủ tục nhập kho ngoại quan ____________________________________ 13

3.1.2. Thủ tục hải quan đối với hàng hóa đưa từ khu phi thuế quan hoặc từ nội

địa nhập vào kho ngoại quan _____________________________________ 14

3.1.2.1. Quy trình thủ tục hải quan đối với hàng hóa đưa từ khu phi thuế

quan hoặc từ nội địa nhập vào kho ngoại quan ____________________ 14

3.1.2.2. Yêu cầu, điều kiện đối với hàng hóa từ khu phi thuế quan hoặc từ

nội địa vào kho ngoại quan ___________________________________ 15

3.2. Thủ tục xuất kho ngoại quan3.2.1. Thủ tục hải quan đối với hàng hóa xuất kho

ngoại quan để xuất ra nước _________________________________________ 15

ngoài ________________________________________________________ 15

3.2.1.1. Quy trình thủ tục hải quan đối với hàng hóa xuất kho ngoại quan

để xuất ra nước ngoài ________________________________________ 15

3.2.1.2. Yêu cầu, điều kiện của hàng hoá xuất kho ngoại quan để xuất ra

nước ngoài ________________________________________________ 16

3.2.2. Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để nhập khẩu

vào nội địa hoặc nhập khẩu vào khu phi thuế quan hoặc tạm nhập khẩu địa bán

tại cửa hàng miễn thuế:__________________________________________ 16 lOMoAR cPSD| 58137911

3.2.2.1. Quy trình thủ tục hải quan đối với hàng hóa xuất kho ngoại quan

để nhập khẩu vào nội địa hoặc nhập khẩu vào khu phi thuế quan hoặc tạm

nhập khẩu địa bán tại cửa hàng miễn thuế ________________________ 16

3.2.2.2. Yêu cầu, điều kiện của hàng hóa xuất kho ngoại quan đi nội địa

hoặc khu phi thuế quan ______________________________________ 17

3.2.3. Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để vận chuyển

đến kho ngoại quan khác ________________________________________ 17

3.3. Thủ tục xử lý hàng tồn kho ngoại quan _____________________________ 18

4. Thời hạn giải quyết thủ tục xuất nhập hàng kho ngoại quan _________________ 21

5. Quy định về thuế đối với hàng gửi kho ngoại quan: _______________________ 22

III. THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG GỬI KHO CFS _________________ 22

1. Tổng quan ________________________________________________________ 22

2. Thủ tục hải quan đối với hàng gửi kho CFS _____________________________ 24

2.1. Thủ tục gửi hàng vào kho CFS ___________________________________ 24

2.1.1. Thủ tục hải quan điện tử gửi hàng vào kho CFS _____________________ 24

2.1.2. Thủ tục đối với khai thác hàng hóa nhập khẩu gửi vào kho CFS _____ 27

2.1.3. Thủ tục đối với khai thác hàng hóa xuất khẩu gửi vào kho CFS _____ 28

2.2. Xử lý hàng gửi tại kho CFS ______________________________________ 29

2.3. Thủ tục xuất khẩu qua kho CFS __________________________________ 31

2.4. Thủ tục giám sát hải quan đối với hàng hóa tại kho CFS _______________ 31

2.5. Chuyển khẩu đối với hàng hóa gửi kho CFS ____________________________ 33

2.5.1. Quy định về chuyển cửa khẩu __________________________________ 33

2.5.2. Quy định về nghiệp vụ quản lý hải quan đối với hàng hóa xuất khẩu, nhập khẩu

chuyển cửa khẩu ________________________________________________ 34

2.5.2.1. Chuyển khẩu đối với hàng hóa xuất khẩu _____________________ 34

2.5.2.2. Chuyển khẩu đối với hàng hóa nhập khẩu chuyển cửa khẩu về CFS do

Chi cục Hải quan ngoài cửa khẩu quản lý (bao gồm cả CFS nằm trong ICD) _ 34

2.5.3. Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu chuyển cửa khẩu thực

hiện thủ tục theo hình thức vận chuyển độc lập __________________________ 35

IV. THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG GỬI CẢNG TRUNG CHUYỂN ____ 36

1. Cảng trung chuyển, hàng gửi cảng trung chuyển __________________________ 36

1.1. Tổng quan về cảng trung chuyển __________________________________ 36

1.2. Quy định hàng hóa trung chuyển __________________________________ 38

2. Thủ tục hải quan đối với hàng đưa vào, ra cảng trung chuyển _______________ 38

2.1. Căn cứ pháp lý của thủ tục hành chính: _____________________________ 38

2.2. Trình tự thực hiện _____________________________________________ 39

2.3. Thủ tục hải quan đối với hàng hóa đưa vào, đưa ra cảng trung chuyển để vận

chuyển ra nước ngoài: _____________________________________________ 39

2.4. Trách nhiệm của người khai _____________________________________ 40

2.5. Trách nhiệm của Chi cục Hải quan cửa khẩu nhập. ___________________ 41

2.6. Trách nhiệm của Chi cục Hải quan cửa khẩu xuất ____________________ 41

3. Xử lý đối với trường hợp hư hỏng tổn thất và không nhận hàng ______________ 41

3.1. Trường hợp bị hư hỏng tổn thất ___________________________________ 41

3.2. Trường hợp không nhận hàng ____________________________________ 42 lOMoAR cPSD| 58137911

V. SO SÁNH HÀNG GỬI THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG GỬI KHO BẢO

THUẾ, KHO NGOẠI QUAN, KHO CFS VÀ CẢNG TRUNG CHUYỂN ________ 42

KẾT LUẬN ______________________________________________________________ 44

TÀI LIỆU THAM KHẢO __________________________________________________ 44

BẢNG PHÂN CÔNG CÔNG VIỆC __________________________________________ 46

3.1.1. Thủ tục hải quan đối với hàng hóa từ nước ngoài nhập kho ngoại quan13 LỜI MỞ ĐẦU

Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, hoạt động xuất nhập

khẩu đóng vai trò quan trọng trong việc thúc đẩy thương mại, đầu tư và phát triển kinh

tế. Để quản lý hiệu quả dòng chảy hàng hóa qua biên giới, hệ thống hải quan không

ngừng cải tiến và hoàn thiện các quy trình, trong đó thủ tục hải quan đối với hàng gửi

kho bảo thuế, kho ngoại quan, kho CFS và cảng trung chuyển có ý nghĩa đặc biệt quan trọng.

Kho bảo thuế, kho ngoại quan, kho CFS và cảng trung chuyển là những mô hình

kho bãi chuyên biệt, giúp doanh nghiệp tối ưu hóa chuỗi cung ứng, giảm chi phí lưu kho,

tận dụng các chính sách thuế ưu đãi và nâng cao hiệu quả logistics. Tuy nhiên, để quản

lý các loại hàng hóa lưu trữ trong những hệ thống này, cơ quan hải quan yêu cầu doanh

nghiệp phải tuân thủ chặt chẽ các quy định về khai báo, giám sát, vận chuyển và xử lý hàng hóa.

Nghiên cứu về thủ tục hải quan đối với hàng hóa gửi tại các loại kho và cảng này

không chỉ giúp doanh nghiệp nắm bắt quy trình làm thủ tục một cách chính xác, mà còn

đảm bảo tuân thủ pháp luật, tối ưu hóa thời gian thông quan và hạn chế rủi ro pháp lý.

Nội dung bài viết “Thủ tục hải quan đối với hàng gửi kho bảo thuế, kho ngoại quan, kho

CFS và cảng trung chuyển” sẽ tập trung phân tích các quy định pháp lý hiện hành, quy

trình thực hiện thủ tục hải quan đối với hàng hóa của doanh nghiệp tại các đơn vị kho, cảng này.

Việc hiểu rõ và áp dụng hiệu quả các thủ tục hải quan liên quan không chỉ giúp

doanh nghiệp gia tăng năng lực cạnh tranh mà còn góp phần nâng cao hiệu suất vận hành

chuỗi cung ứng, thúc đẩy thương mại quốc tế phát triển bền vững. NỘI DUNG

I. THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG GỬI KHO BẢO THUẾ 1. Khái niệm

Căn cứ theo khoản 9, điều 4 Luật hải quan 2014, kho bảo thuế được định nghĩa:

“Kho bảo thuế là kho dùng để chứa nguyên liệu, vật tư nhập khẩu đã được thông

quan nhưng chưa nộp thuế để sản xuất hàng hóa xuất khẩu của chủ kho bảo thuế.”

⇒ Mục đích sử dụng kho bảo thuế: Lưu trữ nguyên phụ liệu để dùng cho mục đích

sản xuất xuất khẩu. Nguyên vật liệu được lưu trữ trong kho bảo thuế khi doanh nghiệp

nhập khẩu về chỉ cần làm thủ tục hải quan nhập hàng về kho bảo thuế chứ chưa phải lOMoAR cPSD| 58137911

đóng thuế nhập khẩu ngay tại thời điểm lấy hàng về và thuế nhập khẩu chỉ đóng khi

doanh nghiệp lấy nguyên vật liệu ra để sản xuất phần còn lại tiếp tục lưu trữ trong kho

bảo thuế thì vẫn chưa phải đóng thuế.

2. Điều kiện và thủ tục thành lập kho bảo thuế

Căn cứ theo khoản 2, điều 62 Luật Hải quan 2014, kho bảo thuế được thành lập

trong khu vực nhà máy của doanh nghiệp sản xuất hàng hóa xuất khẩu.

Căn cứ vào điều 27 nghị định 154/2005/NĐ-CP, những doanh nghiệp có lượng

hàng xuất khẩu lớn, khi xin thành lập kho bảo thuế phải đáp ứng đủ các điều kiện sau:

● Là doanh nghiệp được thành lập theo quy định của pháp luật;

● Không nợ thuế thuộc diện phải cưỡng chế;

● Có hệ thống sổ sách, chứng từ theo dõi việc xuất khẩu, nhập khẩu, xuất kho, nhập

kho đầy đủ theo quy định của pháp luật;

● Kho được xây dựng trong khu vực đảm bảo yêu cầu quản lý, giám sát của cơ quan hải quan.

Ngoài ra, Cục trưởng Hải quan ra quyết định thành lập kho bảo thuế. Vì thế, việc

thành lập kho bảo thuế hoặc gia hạn thời gian hoạt động kho hay yêu cầm tạm dừng,

chấm dứt của kho bảo thuế đều được quyết định bởi Cục trưởng Hải quan.

Căn cứ vào điều 92, nghị định 08/2015/NĐ-CP, thủ tục thành lập kho bảo thuế

được quy định như sau:

1. Doanh nghiệp được công nhận là doanh nghiệp ưu tiên được thành lập kho bảo thuế

nếu đáp ứng các điều kiện sau: a)

Có hệ thống sổ kế toán và ứng dụng công nghệ thông tin theo tiêu chuẩn của cơ

quan quản lý nhà nước để theo dõi, quản lý hàng hóa nhập, xuất, lưu giữ, tồn trong kho; b)

Nằm trong khu vực cơ sở sản xuất của doanh nghiệp, được ngăn cách với khu

vực chứa nguyên liệu, vật tư không được bảo thuế, được lắp đặt hệ thống camera giám

sát đáp ứng tiêu chuẩn của cơ quan hải quan để giám sát hàng hóa ra, vào kho bảo thuế.

2. Doanh nghiệp sản xuất hàng hóa xuất khẩu có kim ngạch xuất khẩu từ 40 triệu USD

trở lên được thành lập kho bảo thuế, ngoài các điều kiện quy định tại Điểm a Khoản 1

Điều này còn phải đáp ứng các điều kiện sau:

a) Có hoạt động xuất khẩu ít nhất 02 năm liên tục trở lên mà không vi phạm pháp luật

về hải quan và pháp luật thuế;

b) Tuân thủ pháp luật kế toán, thống kê;

c) Thực hiện thanh toán qua ngân hàng theo quy định của pháp luật.

3. Hồ sơ đề nghị thành lập kho bảo thuế

Doanh nghiệp sản xuất hàng xuất khẩu có nhu cầu thành lập kho bảo thuế thì lập hồ sơ

gửi Cục Hải quan nơi có cơ sở sản xuất. Hồ sơ gồm: a) Công văn đề nghị thành lập kho bảo thuế;

b) Sơ đồ thiết kế khu vực kho bảo thuế: 01 bản sao.

4. Trong thời hạn 05 ngày làm việc kể từ ngày nhận đầy đủ hồ sơ hợp lệ của doanh

nghiệp, Cục Hải quan tỉnh, thành phố tiến hành: lOMoAR cPSD| 58137911

a) Kiểm tra điều kiện thành lập, hồ sơ đề nghị thành lập kho bảo thuế;

b) Khảo sát thực tế kho, bãi;

c) Báo cáo, đề xuất và gửi toàn bộ hồ sơ về Tổng cục Hải quan.

5. Trong thời hạn 07 ngày làm việc kể từ ngày nhận được đầy đủ hồ sơ đề nghị thành

lập kho bảo thuế của Cục Hải quan tỉnh, thành phố, Tổng cục trưởng Tổng cục Hải quan

quyết định thành lập kho bảo thuế nếu đáp ứng điều kiện quy định tại Khoản 1, Khoản 2 Điều này.

3. Hàng hóa gửi tại kho bảo thuế

Kho bảo thuế có chức năng chuyên dùng để chứa các loại nguyên, vật liệu khác

nhau (chưa được nộp thuế) để đáp ứng nhu cầu sản xuất hàng hóa của doanh nghiệp.

Căn cứ theo khoản 2, điều 61, Luật Hải quan 2014, Nguyên liệu, vật tư được lưu

giữ tại kho bảo thuế để sản xuất hàng hóa xuất khẩu trong thời gian không quá 12 tháng

kể từ ngày được gửi vào kho; trường hợp có lý do chính đáng theo yêu cầu của chu trình

sản xuất thì được Chi cục trưởng Chi cục Hải quan đang quản lý kho bảo thuế gia hạn.

Thời gian gia hạn phù hợp với chu trình sản xuất.

4. Quyền và nghĩa vụ của chủ kho bảo thuế

Căn cứ vào điều 63, Luật Hải quan 2014, Chủ kho bảo thuế có quyền và nghĩa vụ sau đây:

a) Lưu giữ hàng hóa là nguyên liệu, vật tư nhập khẩu để sản xuất hàng hóa xuất khẩu;

b) Được sắp xếp, đóng gói lại, di chuyển hàng hóa trong kho bảo thuế;

c) Thông báo trước cho cơ quan hải quan kế hoạch dự kiến đưa nguyên liệu, vật tư trong

kho bảo thuế vào sản xuất;

d) Định kỳ 03 tháng một lần, thông báo bằng văn bản với Cục Hải quan quản lý kho bảo

thuế về hiện trạng hàng hóa và tình hình hoạt động của kho bảo thuế;

đ) Chậm nhất là ngày 31 tháng 01 hàng năm, phải lập bảng tổng hợp các tờ khai hải

quan nhập khẩu và số lượng nguyên liệu, vật tư đã đưa vào kho bảo thuế, tổng hợp các

tờ khai hải quan xuất khẩu và số lượng hàng hóa đã xuất khẩu trong năm trước đó gửi

Cục Hải quan đang quản lý kho bảo thuế.

Chủ kho bảo thuế có trách nhiệm trang bị đầy đủ phương tiện điện tử, cơ sở thiết

bị và nối mạng với cơ quan Hải quan, thường xuyên thực hiện chế độ kế toán, thống kê,

báo cáo cho cơ quan Hải quan để phục vụ cho hoạt động giám sát.

5. Ưu, nhược điểm khi sử dụng kho bảo thuế

Việc sử dụng kho bảo thuế cũng có một ưu và nhược điểm, doanh nghiệp muốn

sử dụng dạng kho này cần quan tâm. ❖ Ưu điểm

Việc sử dụng kho bảo thuế, sẽ giúp doanh nghiệp lưu trữ được lượng nguyên vật

liệu nhập khẩu lớn thuận tiện cho việc đáp ứng nhanh chóng nhu cầu nguyên vật liệu

phục vụ quá trình hay dây chuyền sản xuất (mà chưa cần nộp thuế khi nhập khẩu ngay). ❖ Nhược điểm lOMoAR cPSD| 58137911

Theo quy định, doanh nghiệp sử dụng kho bảo thuế sẽ phải báo cáo định kỳ về

tình hình hàng hóa trong kho và lượng hàng hóa xuất nhập theo từng quý (3 tháng/lần).

Bên cạnh đó, doanh nghiệp cần gửi kế hoạch trong thời gian kế tiếp về việc đưa hàng

hóa vào kho bảo thuế để sản xuất.

Mẫu báo cáo cần thực hiện theo quy định của Bộ tài chính.

6. Thủ tục hải quan đối với nguyên liệu, vật tư đưa vào, đưa ra kho bảo thuế

Căn cứ vào điều 93, nghị định 08/2015/NĐ-CP, Thủ tục hải quan đối với nguyên

liệu, vật tư đưa vào, đưa ra kho bảo thuế được quy định như sau: 1.

Thủ tục hải quan đối với nguyên liệu, vật tư nhập khẩu đưa vào kho bảo thuế thực

hiện như thủ tục hải quan đối với hàng hóa nhập khẩu để sản xuất hàng xuất khẩu, trừ thủ tục nộp thuế.

Các bước thực hiện thủ tục hải quan hàng trong kho bảo thuế theo Quyết định số

2770/QĐ-BTC ngày 25/12/2015 như sau:

❖ Bước 1: Doanh nghiệp làm thủ tục hải quan nhập khẩu nguyên liệu, vật tư

❖ Bước 2: Thông tin trên tờ khai hải quan được Hệ thống tự động kiểm tra để đánh

giá các điều kiện được chấp nhận đăng ký tờ khai hải quan. Trường hợp khai hải

quan trên tờ khai hải quan giấy, công chức hải quan thực hiện kiểm tra điều kiện

đăng ký tờ khai và các chứng từ thuộc hồ sơ hải quan.

❖ Bước 3: Căn cứ quyết định kiểm tra hải quan được Hệ thống tự động thông báo,

việc xử lý được thực hiện: Chấp nhận thông tin khai Tờ khai hải quan và quyết

định thông quan hàng hóa.

❖ Bước 4: Kiểm tra các chứng từ liên quan thuộc hồ sơ hải quan do người khai hải

quan nộp, xuất trình hoặc các chứng từ có liên quan trên cổng thông tin một cửa

quốc gia để quyết định việc thông quan hàng hóa hoặc kiểm tra thực tế hàng hóa

để quyết định thông quan.

❖ Bước 5: Thông quan hàng hóa. lOMoAR cPSD| 58137911 2.

Hàng hóa đưa vào kho bảo thuế chỉ được sử dụng để sản xuất hàng xuất khẩu của chủ kho bảo thuế. 3.

Khi đưa nguyên liệu, vật tư vào sản xuất, doanh nghiệp phải quản lý, theo dõi

theo quy định của pháp luật kế toán, thống kê.

7. Xử lý nguyên liệu, vật tư gửi kho bảo thuế bị hư hỏng, giảm phẩm chất trong kho bảo thuế

Căn cứ vào điều 96, nghị định 08/2015/NĐ-CP, quy trình xử lý nguyên liệu, vật

tư gửi kho bảo thuế bị hư hỏng, giảm phẩm chất trong kho bảo thuế được quy định như sau:

Nguyên liệu, vật tư gửi kho bảo thuế bị hư hỏng, giảm phẩm chất, không đáp ứng

yêu cầu sản xuất được làm thủ tục hải quan để tái xuất hoặc tiêu hủy. Thủ tục tái xuất

thực hiện như thủ tục hải quan đối với hàng hóa đã nhập khẩu nhưng phải tái xuất. Thủ

tục tiêu hủy thực hiện như sau: 1.

Doanh nghiệp có văn bản gửi Cục Hải quan quản lý kho bảo thuế, nêu rõ lý do

cần tiêu hủy, tên nguyên liệu, vật tư, chủng loại, số lượng nguyên liệu, vật tư, tờ khai

hải quan nhập khẩu (số, ngày, tháng, năm). 2.

Doanh nghiệp tự tổ chức và chịu trách nhiệm về việc tiêu hủy. Việc tiêu hủy được

thực hiện dưới sự giám sát của cơ quan hải quan và cơ quan môi trường đối với hàng

hóa thuộc diện quản lý theo quy định của pháp luật về bảo vệ môi trường. 3.

Sau khi tiêu hủy phải lập biên bản chứng nhận và có đầy đủ họ tên, chữ ký của

người giám sát tiêu hủy. 4.

Nguyên liệu, vật tư nhập khẩu được áp dụng chế độ bảo thuế khi thực hiện tiêu

hủy không phải nộp thuế nhập khẩu, thuế giá trị gia tăng hàng nhập khẩu. lOMoAR cPSD| 58137911

II. THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG GỬI KHO NGOẠI QUAN 1. Lý thuyết chung 1.1. Kho ngoại quan

- Kho ngoại quan là khu vực kho, bãi được thành lập trên lãnh thổ Việt Nam, ngăn

cách với khu vực xung quanh để tạm lưu giữ, bảo quản hoặc thực hiện một số

dịch vụ đối với hàng hóa từ nước ngoài, hoặc từ trong nước đưa vào kho theo

hợp đồng thuê kho ngoại quan được ký giữa chủ kho ngoại quan và chủ hàng.

- Ngoài ra, trong điều 4 luật Hải Quan 2014, tại khoản 10 cũng có nêu rõ khái

niệm kho ngoại quan là gì. Cụ thể: “Kho ngoại quan là khu vực kho, bãi lưu

giữ hàng hóa đã làm thủ tục hải quan được gửi để chờ xuất khẩu; hàng hóa

từ nước ngoài đưa vào gửi để chờ xuất khẩu ra nước ngoài hoặc nhập khẩu vào Việt Nam.”

- Các dịch vụ của kho ngoại quan:

+ Gia cố, chia gói, đóng gói bao bì; đóng ghép hàng hóa; phân loại phẩm cấp

hàng hóa, bảo dưỡng hàng hóa.

+ Lấy mẫu hàng hóa để phục vụ công tác quản lý hoặc làm thủ tục hải quan.

+ Chuyển quyền sở hữu hàng hóa.

- Vai trò của kho ngoại quan: + Lưu trữ hàng hóa:

Kho ngoại quan cung cấp không gian lưu trữ an toàn và đáng tin cậy cho

hàng hóa nhập khẩu trước khi chúng được phân phối vào thị trường nội

địa hoặc tiếp tục xuất khẩu. + Kiểm soát hải quan:

Kho ngoại quan giúp kiểm soát hàng hóa nhập khẩu và đảm bảo tuân thủ

các quy định và quy trình hải quan. Các quy trình kiểm tra, xác minh và

đăng ký giúp đảm bảo tính chính xác và hợp pháp của hàng hóa. + Quản lý vận chuyển:

Kho ngoại quan có vai trò quan trọng trong việc quản lý vận chuyển

hàng hóa. Nó giúp đảm bảo rằng hàng hóa được gửi đi và nhận về một

cách an toàn, đúng hẹn và tuân thủ các quy định về xuất nhập khẩu.

+ Tăng cường hoạt động xuất nhập khẩu:

Kho ngoại quan tạo thuận lợi cho các hoạt động xuất nhập khẩu bằng cách

giảm bớt thời gian và chi phí trong việc thực hiện các quy trình hải quan.

Việc không phải đóng thuế nhập khẩu ngay lập tức cho hàng hóa trong

kho ngoại quan giúp tăng cường khả năng cạnh tranh của các doanh

nghiệp trên thị trường quốc tế.

- Một số kho ngoại quan ở Việt Nam

+ Công ty Logistics Bưu điện Việt Nam lOMoAR cPSD| 58137911

+ Công ty cổ phần Tân Vĩnh Cửu

+ Công ty cổ phần Logistics U&I

1.2. Hàng gửi kho ngoại quan

Điều 85 Nghị định 08/2015/NĐ-CP quy định về hàng hóa gửi kho ngoại quan như sau: lOMoAR cPSD| 58137911

Hàng hóa từ Việt Nam đã làm xong thủ tục hải quan xuất khẩu, hàng hóa từ nước

ngoài chờ làm thủ tục nhập khẩu vào Việt Nam hoặc chờ xuất khẩu sang nước thứ ba

của các đối tượng được phép thuê kho ngoại quan nêu tại mục 3.1 dưới đây được đưa

vào lưu giữ trong kho ngoại quan.

(1) Hàng hóa từ nước ngoài đưa vào kho ngoại quan gồm:

- Hàng hóa của chủ hàng nước ngoài chưa ký hợp đồng bán hàng cho doanh nghiệp ở Việt Nam;

- Hàng hóa của doanh nghiệp Việt Nam nhập khẩu từ nước ngoài chờ đưa vào thị

trường trong nước hoặc chờ xuất khẩu sang nước thứ ba;

- Hàng hóa từ nước ngoài đưa vào kho ngoại quan để chờ xuất khẩu sang nước thứ ba.

(2) Hàng hóa từ nội địa Việt Nam đưa vào kho ngoại quan gồm: - Hàng hóa xuất

khẩu đã làm xong thủ tục hải quan chờ xuất khẩu; - Hàng hóa hết thời hạn

tạm nhập phải tái xuất.

(3) Hàng hóa sau không được gửi kho ngoại quan:

- Hàng hóa giả mạo nhãn hiệu hoặc tên gọi xuất xứ Việt Nam;

- Hàng hóa gây nguy hiểm cho người hoặc ô nhiễm môi trường;

- Hàng hóa cấm xuất khẩu, cấm nhập khẩu, tạm ngừng xuất khẩu, tạm ngừng nhập

khẩu, trừ trường hợp được Thủ tướng Chính phủ cho phép.

Ngoài những hàng hóa nêu trên, căn cứ tình hình xuất khẩu, nhập khẩu trong từng

thời kỳ, Thủ tướng Chính phủ quyết định Danh mục hàng hóa nhập khẩu không

được gửi kho ngoại quan.

2. Các quy định về thủ tục hải quan đối với hàng gửi kho ngoại quan

2.1. Quy định về hợp đồng kho ngoại quan

Khoản 2 Điều 84 Nghị định 08/2015/NĐ-CP quy định về hợp đồng thuê kho ngoại quan như sau:

- Hợp đồng thuê kho ngoại quan do chủ kho ngoại quan và chủ hàng thỏa thuận

theo quy định của pháp luật, trừ trường hợp chủ hàng vừa là chủ kho ngoại quan.

- Thời hạn hiệu lực và thời hạn thuê kho ngoại quan do chủ hàng và chủ kho ngoại

quan thỏa thuận trên hợp đồng thuê kho ngoại quan, nhưng không quá thời hạn

hàng hóa được gửi kho ngoại quan theo quy định tại khoản 1 Điều 61 Luật Hải quan 2014 như sau:

+ Hàng hóa gửi kho ngoại quan được lưu giữ trong thời gian không quá 12

tháng kể từ ngày được gửi vào kho.

+ Trường hợp có lý do chính đáng thì được Cục trưởng Cục Hải quan đang

quản lý kho ngoại quan gia hạn một lần không quá 12 tháng.

- Cục Hải quan tổ chức thanh lý hàng hóa gửi kho ngoại quan theo quy định của

pháp luật nếu thuộc các trường hợp sau:

+ Quá thời hạn thuê kho ngoại quan nêu trên mà chủ hàng hóa hoặc người

được chủ hàng hóa ủy quyền không đưa hàng ra khỏi kho ngoại quan; lOMoAR cPSD| 58137911

+ Trong thời hạn thuê kho ngoại quan nhưng chủ hàng hóa hoặc người được

chủ hàng hóa ủy quyền có văn bản đề nghị thanh lý.

2.2. Đối tượng được thuê kho ngoại quan

Đối tượng được thuê kho ngoại quan theo quy định tại khoản 1 Điều 84 Nghị định 08/2015/NĐ-CP gồm:

- Tổ chức, cá nhân Việt Nam được phép kinh doanh xuất nhập khẩu thuộc các thành phần kinh tế;

- Tổ chức, cá nhân nước ngoài.

2.3. Quy định điền tờ khai hàng hóa xuất nhập khẩu kho ngoại quan

Căn cứ vào chỉ tiêu thông tin tại Phụ lục II và vận chuyển kết hợp nêu tại Khoản

a, điều 51 thông tư 38/2015/TT-BTC để điền đầy đủ và chính xác vào tờ khai hàng hóa xuất nhập khẩu.

Trước đó cần đảm bảo doanh nghiệp đã có phần mềm khai báo hải quan hợp tiêu

chuẩn. Hoặc có thể dùng phần mềm khai báo hải quan miễn phí của Tổng cục Hải Quan.

Tuy nhiên nếu muốn, người khai hải quan vẫn có thể khai tờ khai giấy, với điều kiện

hàng hóa xuất nhập kho ngoại quan đáp ứng khoản 2 điều 25 Nghị định số 08/2015/NĐ- CP:

- Hàng nhập khẩu hoặc xuất khẩu của cư dân biên giới;

- Hàng nhập khẩu, xuất khẩu của người xuất cảnh nhập cảnh nhưng vượt định mức miễn thuế;

- Hàng dùng để viện trợ nhân đạo, hàng cứu trợ khẩn cấp;

- Hàng thuộc cá nhân dùng để làm quà biếu, quà tặng hoặc tài sản di chuyển

- Hàng hóa là phương tiện chứa hàng hóa quay vòng theo phương thức tạm nhập

– tái xuất, tạm xuất – tái nhập

- Hàng hóa tạm xuất tái nhập, tạm nhập tái xuất mang theo người xuất cảnh, nhập

cảnh nhằm mục đích phục vụ công việc có thời hạn.

- Ngoài ra sẽ sử dụng tờ khai hải quan giấy nếu hệ thống khai hải quan điện tử, hệ

thống xử lý dữ liệu điện tử gặp trục trặc.

- Các hàng hóa khác theo quy định của Bộ trưởng Bộ Tài chính. Nếu sử dụng tờ

khai hải quan giấy, người khai hải quan phải nộp 02 bản chính theo mẫu

HQ/2015/NK Phụ lục IV ban hành kèm Thông tư 38/2015/TT-BTC.

3. Thủ tục hải quan đối với hàng gửi kho ngoại quan

Hàng hóa đưa vào kho ngoại quan có nhiều loại, tương ứng với mỗi loại là một

thủ tục hải quan khác nhau, sau đây là những trường hợp hàng hóa sẽ phải làm thủ tục

hải quan khi gửi kho ngoại quan (cả thủ tục nhập kho và xuất kho):

- Thủ tục nhập kho ngoại quan:

+ Thủ tục hải quan đối với hàng hóa từ nước ngoài nhập kho ngoại quan;

+ Thủ tục hải quan đối với hàng hóa đưa từ khu phi thuế quan hoặc từ nội địa

nhập vào kho ngoại quan; - Thủ tục xuất kho ngoại quan: lOMoAR cPSD| 58137911

+ Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để xuất ra nước ngoài;

+ Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để nhập khẩu vào

nội địa hoặc nhập khẩu vào khu phi thuế quan hoặc tạm nhập khẩu địa bán

tại cửa hàng miễn thuế;

+ Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để vận chuyển đến kho ngoại quan khác;

- Thủ tục hải quan xử lý hàng tồn kho.

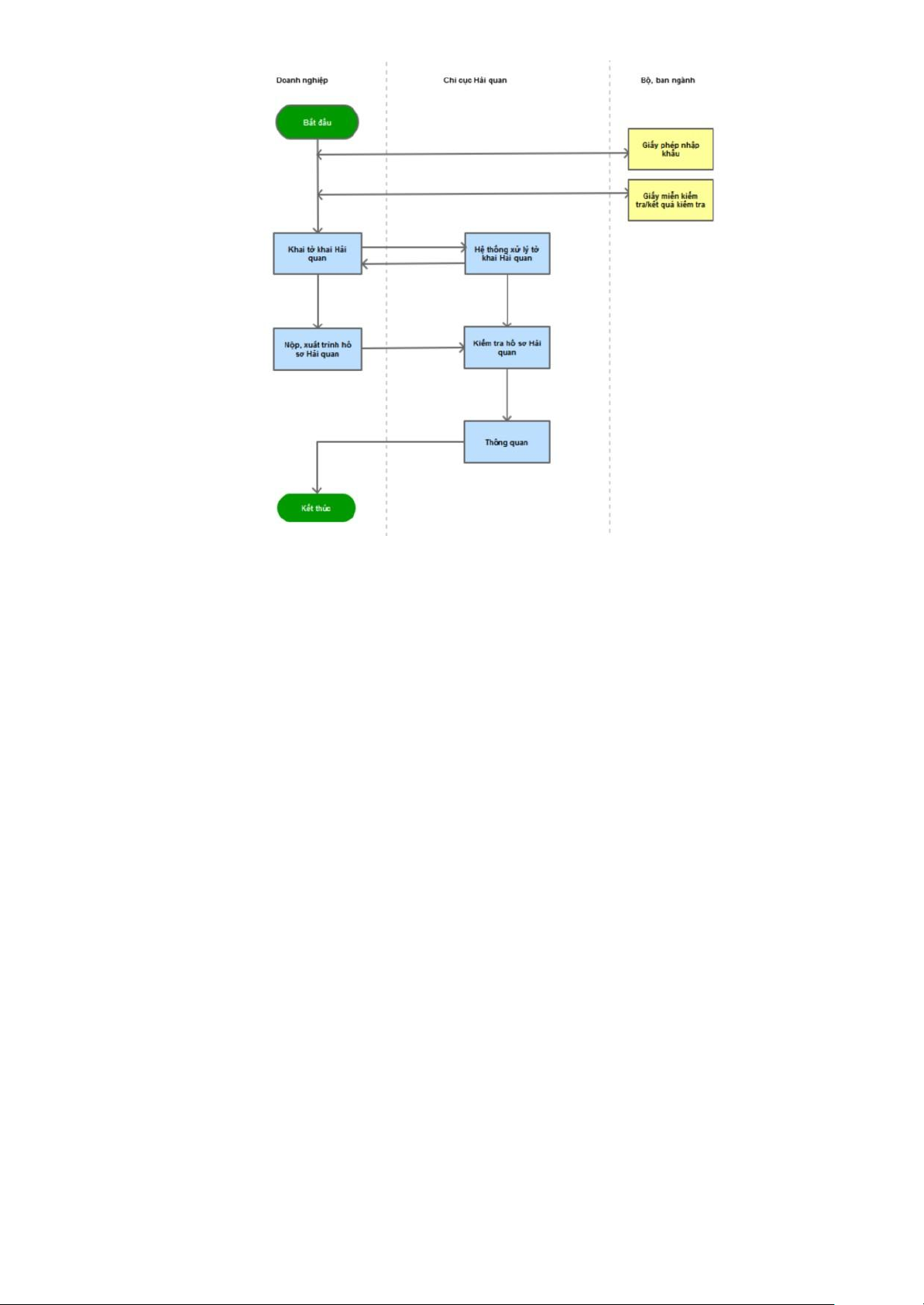

3.1. Thủ tục nhập kho ngoại quan

3.1.1. Thủ tục hải quan đối với hàng hóa từ nước ngoài nhập kho ngoại quan

❖ Bước 1: Điền tờ khai hàng hóa nhập khẩu

Căn cứ vào chỉ tiêu thông tin tại Phụ lục II và vận chuyển kết hợp nêu tại Khoản

a, điều 51 thông tư 38/2015/TT-BTC để điền đầy đủ và chính xác vào tờ khai hàng hóa nhập khẩu.

Trước đó cần đảm bảo doanh nghiệp của bạn đã có phần mềm khai báo hải quan

hợp tiêu chuẩn. Hoặc có thể dùng phần mềm khai báo hải quan miễn phí của

Tổng cục Hải Quan tại link https://www.customs.gov.vn/khai-hai-quan

Với điều kiện hàng hóa nước ngoài nhập kho ngoại quan đáp ứng khoản 2 điều

25 Nghị định số 08/2015/NĐ-CP (đã nêu phần 2.3)

❖ Bước 2: Nộp bộ hồ sơ theo quy định

Tiếp theo, người khai hải quan tiến hành nộp, xuất trình bộ hồ sơ cho Hải quan

quản lý kho ngoại quan. Chi tiết hồ sơ:

Căn cứ theo quy định tại điểm a khoản 1 Điều 91 Thông tư 38/2015/TT-BTC, Bộ

hồ sơ thủ tục hải quan đối với hàng nước ngoài nhập kho ngoại quan bao gồm:

● (Nếu có) Tờ khai hàng hóa nhập khẩu giấy HQ/2015/NK như Bước 1 (2 bản chính)

● Bản chụp vận tải đơn hoặc các chứng từ khác có giá trị tương đương (1 bản chụp)

(nếu là hàng hoá nhập khẩu qua cửa khẩu biên giới đường bộ thì không cần);

● Nếu hàng của bạn là hàng kinh doanh tạm nhập tái xuất có điều kiện theo quy

định của bộ công thương, được đưa từ nước ngoài được vào kho ngoại quan để

chuẩn bị xuất đi nước khác, bạn cần chụp hình giấy chứng nhận mã số tạm nhập,

tái xuất của Bộ Công thương. (1 bản chụp)

● Giấy thông báo kết quả kiểm tra hoặc giấy thông báo miễn kiểm tra được cấp bởi

cơ quan kiểm tra chuyên ngành (1 bản chính)

Lưu ý: nếu áp dụng cơ chế 1 cửa quốc gia, các giấy thông báo này có thể được gửi dưới

dạng điện tử thông qua Cổng thông tin một cửa quốc gia. Do đó người khai hải quan

cần kiểm tra thông tin, nếu được gửi trực tiếp qua hình thức này thì khi làm thủ tục hải

quan, bạn không cần nộp giấy này.

❖ Bước 3: Cập nhật thông tin vào phần mềm quản lý

Bước cuối trong thủ tục đưa hàng vào kho ngoại quan đối với hàng nước ngoài,

bạn tiến hành cập nhật thông tin hàng hóa đầy đủ vào phần mềm quản lý hàng hóa nhập, lOMoAR cPSD| 58137911

xuất kho ngoại quan của chủ kho ngoại quan. Cuối cùng gửi đến Chi cục Hải quan quản

lý kho ngoại quan là hoàn tất.

3.1.2. Thủ tục hải quan đối với hàng hóa đưa từ khu phi thuế quan hoặc từ nội địa

nhập vào kho ngoại quan

3.1.2.1. Quy trình thủ tục hải quan đối với hàng hóa đưa từ khu phi thuế quan hoặc

từ nội địa nhập vào kho ngoại quan

❖ Bước 1: Đăng ký tờ khai xuất khẩu

Đầu tiên, người khai hải quan tiến hành đăng ký tờ khai xuất khẩu từ nội địa hoặc

khu phi thuế quan trên phần mềm hải quan.

❖ Bước 2: Thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu

Để hàng nhập kho ngoại quan chuẩn bị xuất khẩu, người khai hải quan thực hiện

các quy định tại điểm a khoản 1 Điều 52 Thông tư 38/2015/TT-BTC, cụ thể như sau:

Trường hợp 1: Nếu là hàng xuất khẩu được miễn kiểm tra thực tế đã thông quan, giải

phóng hàng, hàng hóa được phê duyệt vận chuyển độc lập: Sau khi tất cả hàng hóa được

tập hợp trong khu vực giám sát hải quan, người khai hải quan sẽ cung cấp cho doanh

nghiệp kinh doanh cảng, kho bãi hoặc cơ quan hải quan tại cửa khẩu, ga đường sắt liên

vận quốc tế các thông tin như sau: ● Thông tin số tờ khai

● Nếu là hàng vận chuyển bằng container: Cung cấp danh sách container theo mẫu

số 29/DSCT/GSQL Phụ lục V

● Nếu là hàng hóa khác không vận chuyển bằng container: Cung cấp danh sách

theo mẫu số 30/DSHH/GSQL Phụ lục V

Người khai hải quan sẽ in danh sách container hoặc danh sách hàng hóa này trên website

http://www.customs.gov.vn (Cổng thông tin điện tử hải quan) hoặc phần mềm khai báo hải quan của mình.

Lưu ý: nếu hàng đã vào khu giám sát mà nảy sinh thay đổi về danh sách container hoặc

hàng hóa, người khai hải quan sẽ phải in hoặc liên hệ công chức hải quan thuộc Chi

cục Hải quan cửa khẩu in lại danh sách mới cập nhật từ hệ thống.

Nếu khai hải quan giấy theo quy định tại khoản 2 Điều 25 Nghị định số 08/2015/NĐ-

CP, thì người khai hải quan xuất trình tờ khai hải quan giấy xác nhận thông quan, giải

phóng hàng do Chi cục Hải quan xác nhận.

Trường hợp 2: Nếu là hàng xuất khẩu phải kiểm tra thực tế đã thông quan, giải phóng

hàng tại Chi cục Hải quan ngoài cửa khẩu: Người khai hải quan có trách nhiệm bảo quản

hàng hóa an toàn nguyên trạng, giữ nguyên niêm phong trong suốt quá trình vận chuyển

đến khi cơ quan Hải quan cửa khẩu xuất kiểm tra xong và xác nhận. Lúc này, quá trình

kiểm tra thực tế đã hoàn thành, người khai hải quan thực hiện các bước tương tự như

đối với phần a phía trên (nộp thông tin số tờ khai, mẫu số 29/DSCT/GSQL hoặc mẫu số 30/DSHH/GSQL, …)

Trường hợp 3: Nếu hàng hóa xuất khẩu được kiểm tra thực tế bởi Chi cục Hải quan cửa

khẩu thì sau khi hàng hóa được thông quan, giải phóng hàng, người khai hải quan tiến

hành các bước như phần a nêu trên. lOMoAR cPSD| 58137911

Trường hợp 4: Nếu hệ thống công nghệ thông tin của doanh nghiệp kinh doanh kho bãi,

cảng chưa đảm bảo việc quản lý, giám sát hàng hóa xuất khẩu, nhập khẩu theo quy định

thì người khai hải quan sẽ cung cấp thông tin số tờ khai, mẫu 29/DSCT/GSQL hoặc

30/DSHH/GSQL cho cơ quan hải quan;

Trường hợp 5: Lưu ý, nếu sau khi hoàn tất các thủ tục ( tờ khai hàng xuất khẩu được

thông quan, giải phóng hàng và hàng hóa được đưa vào khu vực giám sát hải quan tại

cửa khẩu xuất) mà không thể chất hết tất cả hàng lên phương tiện xuất cảnh, thì phần

phần còn lại sẽ được thực xuất lên phương tiện khác. Trong trường hợp này người khai

hải quan cần có văn bản đề nghị đến Chi cục Hải quan nơi lưu giữ hàng hóa nhằm mục

đích giám sát số hàng còn lại đến khi thực xuất hết hoàn toàn

❖ Bước 3: Cập nhật thông tin vào phần mềm quản lý

Để hoàn tất thủ tục nhập hàng vào kho ngoại quan, chủ hàng hoặc người khai hải

quan tiến hành cập nhật các thông tin hàng hóa vào phần mềm quản lý của chủ kho ngoại

quan. Đồng thời gửi thông tin này tới Chi cục Hải quan quản lý kho ngoại quan.

3.1.2.2. Yêu cầu, điều kiện đối với hàng hóa từ khu phi thuế quan hoặc từ nội địa vào

kho ngoại quan

Hàng hóa từ nội địa hoặc từ khu phi thuế quan muốn đưa vào kho ngoại quan cần

đáp ứng các yêu cầu sau:

● Là hàng xuất khẩu đã hoàn tất thủ tục hải quan chờ xuất khẩu; ●

Là hàng hóa hết thời hạn tạm nhập phải tái xuất.

3.2. Thủ tục xuất kho ngoại quan 3.2.1. Thủ tục hải quan đối với hàng hóa xuất kho

ngoại quan để xuất ra nước ngoài

3.2.1.1. Quy trình thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để xuất ra nước ngoài

❖ Bước 1: Để xuất hàng gửi kho ngoại quan đi nước ngoài, đầu tiên bạn phải chụp

hình phiếu xuất kho do doanh nghiệp lập, trong đó thể hiện rõ hàng hóa xuất kho

của từng tờ khai nhập kho. Phiếu này phải đúng quy định pháp luật về luật kế toán (1 bản)

❖ Bước 2: Cập nhật đầy đủ các thông tin về hàng hóa chuẩn bị xuất kho ngoại quan

vào hệ thống quản lý của chủ kho ngoại quan. Sau đó gửi đến cơ quan hải quan.

❖ Bước 3: Tiến hành khai hàng hóa vận chuyển độc lập theo quy định tại khoản 1

Điều 51 Thông tư 38/2015/TT-BTC cụ thể như sau:

Hoàn thiện hồ sơ gồm: Tờ khai vận chuyển độc lập dựa theo các chỉ tiêu thông

tin nêu tại Phụ lục II (Mục 6) ban hành kèm Thông tư 38/2015/TT-BTC; 1 bản

chụp vận tải đơn (trừ trường hợp hàng không có vận tải đơn do chuyển qua đường

bộ biên giới); 1 bản giấy phép quá cảnh (đối với hàng hóa quá cảnh buộc có giấy

phép, nộp dạng giấy hoặc dạng điện tử).

Lưu ý: nếu hàng vận chuyển từ kho ngoại quan được thành lập ở nội địa đến cửa khẩu

xuất để xuất đi nước ngoài thì chỉ cần hoàn thiện tờ khai vận chuyển độc lập là được. lOMoAR cPSD| 58137911

Bạn có thể tải Phụ lục II ban hành kèm Thông tư 38/2015/TT-BTC tại mục 1 phía trên.

Sau khi nộp tờ khai vận chuyển độc lập, người khai hải quan chờ phản hồi từ Hệ

thống. Có các trường hợp như sau:

● Tờ khai vào luồng 1 và được phê duyệt: Người khai hải quan in thông báo phê

duyệt và xuất trình hàng hóa cho cơ quan hải quan nơi hàng hóa được vận

chuyển đi để thực hiện niêm xong, xác nhận.

● Tờ khai vào luồng 2: Người khai hải quan sẽ phải xuất trình đầy đủ các hồ sơ

nêu trên (tờ khai vận chuyển độc lập, bản chụp vận tải đơn, giấy phép quá

cảnh). Sau đó dựa vào thông báo của cơ quan hải quan để khai bổ sung thêm

số chì hải quan, số hiệu niêm phong hải quan và xuất trình hàng hóa để cơ

quan hải quan thực hiện niêm phong, xác nhận.

● Hàng có dấu hiệu vi phạm: buộc người khai hải quan phải xuất trình hàng hóa

cho cơ quan hải quan nơi hàng hóa được vận chuyển đi để tiến hành kiểm tra thực tế.

● Khai các thông tin bổ sung: khai theo yêu cầu của cơ quan hải quan.

3.2.1.2. Yêu cầu, điều kiện của hàng hoá xuất kho ngoại quan để xuất ra nước ngoài

Các loại hàng hàng hóa hóa gửi kho ngoại quan chỉ được xuất qua các cửa khẩu ra nước

ngoài khi đã tuân theo các quy định của Thủ tướng Chính phủ và hướng dẫn của Bộ Công Thương.

3.2.2. Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để nhập khẩu vào

nội địa hoặc nhập khẩu vào khu phi thuế quan hoặc tạm nhập khẩu địa bán tại cửa hàng miễn thuế:

3.2.2.1. Quy trình thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để nhập

khẩu vào nội địa hoặc nhập khẩu vào khu phi thuế quan hoặc tạm nhập khẩu địa

bán tại cửa hàng miễn thuế

❖ Bước 1: Cập nhật thông tin hàng xuất kho

Để nhập khẩu hàng từ kho ngoại quan vào nội địa hoặc khu phi thuế quan, trước

hết bạn cần kê khai thông tin hàng hóa thông qua hệ thống phần mềm quản lý hàng hóa

xuất nhập của chủ kho ngoại quan. Sau đó chuyển thông tin này đến Chi cục Hải quan

quản lý kho ngoại quan để quản lý, theo dõi.

❖ Bước 2: Thực hiện thủ tục hải quan đối với hàng hóa nhập khẩu

Hoàn thành các yêu cầu nêu ra tại tại điểm a khoản 2 Điều 52 Thông tư

38/2015/TT-BTC, cụ thể như sau: Cung cấp số tờ khai hải quan, đối với hàng vận chuyển

container sẽ cung cấp danh sách container theo mẫu 29/DSCT/GSQL, nếu là hàng hóa

khác không chuyển bằng container sẽ cung cấp danh sách hàng hóa theo mẫu số

30/DSHH/GSQL hoặc Thông báo phê duyệt khai báo vận chuyển cho cơ quan hải quan

tại khu vực cửa khẩu (cửa khẩu đường bộ, đường thủy nội địa, đường sông, ga đường

sắt liên vận quốc tế) hoặc thông báo phê duyệt tới doanh nghiệp kinh doanh cảng, kho

bãi tại cửa khẩu, cảng biển, cảng hàng không quốc tế, kho hàng không kéo dài.

Lưu ý: yêu cầu trên áp dụng đối với các hàng hóa đã được Chi cục Hải quan cửa khẩu

kiểm tra thực tế (kiểm hóa hộ) và có kết quả sau: lOMoAR cPSD| 58137911

● Hàng hóa đã được thông quan.

● Đã được giải phóng hàng.

● Hàng đã được đưa về bảo quản.

● Hàng được đưa về địa điểm kiểm tra.

● Hàng được phê duyệt vận chuyển độc lập.

● Hàng nhập khẩu được miễn thuế, không chịu thuế hoặc số tiền thuế bằng 0 hoặc

được ân hạn thuế 275 ngày.

Người khai hải quan sẽ in danh sách container thực hiện in danh sách container

theo mẫu 29/DSCT/GSQL hoặc danh sách hàng hóa theo mẫu 30/DSHH/GSQL website

http://www.customs.gov.vn hoặc phần mềm khai báo của mình.

Nếu sau khi hoàn tất mà có sự thay đổi về danh sách container, hàng hóa so với

nội dung khai trước đó thì người khai hải quan phải in hoặc đề nghị công chức hải quan

tại Chi cục Hải quan cửa khẩu in lại từ Hệ thống.

❖ Bước 3: Đối với hàng thuộc diện niêm phong

Đến bước 2 có thể nói là đã hoàn tất thủ tục xuất kho ngoại quan đi nội địa hoặc

khu phi thuế quan, Bước 3 chỉ áp dụng đối với hàng hóa thuộc diện phải niêm phong hải

quan theo quy định tại khoản 3 điều 52 thông tư 38/2015/TT-BTC, bao gồm các nội dung như:

● Xuất trình hàng hóa để cơ quan hải quan niêm phong;

● Bàn giao hàng hóa cho Chi cục Hải quan nơi hàng hóa được vận chuyển đến để

làm tiếp thủ tục hải quan theo quy định;

● Bảo quản hàng nguyên trạng và giữ niêm phong trong suốt quá trình vận chuyển

Ghi chú: Nếu doanh nghiệp kinh doanh kho bãi, cảnh không đảm bảo được hệ thống

khai báo tiêu chuẩn theo quy định, người khai hải quan trực tiếp cung cấp thông tin số

tờ khai, danh sách container, hàng hóa trực tiếp cho cơ quan hải quan.

3.2.2.2. Yêu cầu, điều kiện của hàng hóa xuất kho ngoại quan đi nội địa hoặc khu phi thuế quan

Các hàng hóa thuộc diện buộc phải tái xuất không được phép nhập khẩu trở lại

thị trường Việt Nam, dưới đây là danh mục hàng hóa không được gửi kho ngoại quan để

nhập khẩu vào nội địa:

● Hàng có quy định phải làm thủ tục nhập khẩu tại cửa khẩu.

● Hàng mà Thủ tướng chính phủ có quyết định không được chuyển cửa khẩu,

trừ các mặt hàng là vật tư, nguyên liệu, máy móc, thiết bị nhập khẩu với mục

đích phục vụ gia công, sản xuất hàng hóa tại Việt Nam.

3.2.3. Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để vận chuyển đến kho ngoại quan khác

Tại kho ngoại quan cũ, người khai hải quan thực hiện các bước như tại mục 4

(Thủ tục hải quan đối với hàng hoá xuất kho ngoại quan để nhập khẩu vào nội địa hoặc

nhập khẩu vào khu phi thuế quan) lOMoAR cPSD| 58137911

Tại kho ngoại quan mới, người khai hải quan thực hiện thủ tục nhập hàng từ kho

ngoại quan cũ bằng cách làm theo các bước như tại mục 1 (Thủ tục hải quan đối với

hàng hóa từ nước ngoài nhập kho ngoại quan)

Theo đúng thủ tục kho ngoại quan, thời hạn hàng được lưu tại kho ngoại quan

(12 tháng) được xác định từ ngày hàng nhập vào kho ngoại quan (cũ). Hàng quá hạn gửi

kho ngoại quan có thể được gia hạn tối đa 12 tháng nếu có lý do chính đáng và phải

được Cục trưởng Cục Hải quan quản lý kho ngoại quan đồng ý phê duyệt.

3.3. Thủ tục xử lý hàng tồn kho ngoại quan

Những loại hàng hóa tồn kho ngoại quan gồm:

- Hàng hoá tồn đọng trong kho ngoại quan quá thời hạn 90 ngày, kể từ ngày hết

hạn hợp đồng thuê kho ngoại quan mà chủ hàng không ký hợp đồng gia hạn hoặc

không đưa hàng ra khỏi kho ngoại quan;

- Hàng hoá tồn đọng trong kho ngoại quan quá thời hạn 90 ngày, kể từ ngày hết

hạn hợp đồng gia hạn thuê kho ngoại quan mà chủ hàng không đưa hàng ra khỏi kho ngoại quan;

- Hàng hoá trong thời hạn hợp đồng thuê kho ngoại quan nhưng chủ hàng có văn

bản từ bỏ hàng hóa gửi kho ngoại quan.

- Đối với hàng hoá còn trong thời hạn hợp đồng thuê kho ngoại quan nhưng chủ

kho ngoại quan phát hiện hàng hoá đó bị hư hỏng gây ô nhiễm môi trường, hàng

hóa hết hạn sử dụng thì chủ kho ngoại quan có trách nhiệm thông báo bằng văn

bản cho chủ hàng hoá biết để xử lý theo quy định và hợp đồng thuê kho ngoại

quan. Trường hợp quá hạn xử lý theo thông báo mà chủ hàng không xử lý thì

hàng hoá đó được xử lý theo quy định tại Thông tư này.

❖ Việc xử lý hàng hoá tồn đọng trong kho ngoại quan được quy định cụ thể như sau

Theo chương II thông tư số 195/2010/TT-BTC về Hướng dẫn việc xử lý hàng hoá

tồn đọng trong kho ngoại quan, cụ thể:

Điều 3. Thông báo về hàng hoá gửi trong kho ngoại quan 1.

Chậm nhất là 15 ngày, trước ngày hợp đồng thuê kho ngoại quan hoặc hợp đồng

gia hạn thuê kho ngoại quan hết hạn, chủ kho ngoại quan có trách nhiệm thông báo bằng

văn bản cho chủ hàng và Chi cục Hải quan quản lý kho ngoại quan biết về hợp đồng

thuê kho hoặc hợp đồng gia hạn thuê kho sắp hết hạn. 2.

Định kỳ hàng quý (vào 15 ngày cuối quý), chủ kho ngoại quan có trách nhiệm

báo cáo Chi cục Hải quan quản lý kho ngoại quan về tình hình hàng hoá tồn đọng trong

kho ngoại quan theo Biểu mẫu ban hành kèm theo Thông tư này. Trường hợp có hàng

hoá tồn đọng theo quy định tại Điều 1 Thông tư này, chủ kho ngoại quan có trách nhiệm

lập hồ sơ đề nghị xử lý hàng hoá tồn đọng trong kho ngoại quan gửi Chi cục Hải quan

quản lý kho ngoại quan để xử lý.

Trường hợp chưa đến thời hạn báo cáo định kỳ nhưng có hàng hoá tồn đọng phải xử lý

là hàng hoá hư hỏng gây ô nhiễm môi trường, hàng hóa hết hạn sử dụng hoặc hạn sử lOMoAR cPSD| 58137911

dụng còn dưới 45 ngày thì chủ kho ngoại quan có trách nhiệm lập hồ sơ để xử lý ngay

trong thời hạn 03 ngày làm việc, kể từ ngày phát hiện.

Điều 4. Hồ sơ đề nghị xử lý hàng hoá tồn đọng trong kho ngoại quan

1. Hồ sơ đề nghị xử lý hàng hoá tồn đọng trong kho ngoại quan được lập thành hai (02)

bộ; một (01) bộ gửi Chi cục Hải quan quản lý kho ngoại quan, một (01) bộ lưu tại kho ngoại quan.

2. Hồ sơ đề nghị xử lý hàng hoá tồn đọng trong kho ngoại quan bao gồm:

a) Công văn đề nghị xử lý hàng hoá tồn đọng trong kho ngoại quan của chủ kho ngoại

quan gửi Chi cục Hải quan quản lý kho ngoại quan: bản chính;

b) Hợp đồng thuê kho ngoại quan; Hợp đồng gia hạn thuê kho ngoại quan (nếu có): bản sao;

c) Các thông báo của chủ kho ngoại quan cho chủ hàng (nếu có): bản sao;

d) Văn bản của chủ hàng về việc từ bỏ hàng hoá gửi trong kho ngoại quan (nếu có): bản sao;

đ) Bảng kê số lượng, chủng loại, quy cách hàng hoá còn tồn đọng trong kho ngoại quan,

số hợp đồng thuê kho, số/ngày tờ khai nhập, xuất kho ngoại quan: bản chính; e) Các hồ

sơ, chứng từ khác liên quan đến hàng hoá gửi kho ngoại quan: bản sao.

3. Các bản sao quy định tại các điểm b, c, d và e khoản 2 Điều này phải được ký xác

nhận và đóng dấu của chủ kho ngoại quan.

Điều 5. Hội đồng xử lý hàng hoá tồn đọng trong kho ngoại quan

1. Trong thời hạn 05 ngày, kể từ ngày nhận đủ hồ sơ đề nghị xử lý hàng hoá tồn đọng

trong kho ngoại quan quy định tại khoản 2 Điều 4 Thông tư này của chủ kho ngoại quan,

Chi cục Hải quan quản lý kho ngoại quan báo cáo Cục trưởng Cục Hải quan tỉnh, thành

phố trực thuộc Trung ương (nơi có kho ngoại quan) quyết định thành lập Hội đồng xử

lý hàng hoá tồn đọng trong kho ngoại quan (gọi chung là Hội đồng xử lý), với thành phần gồm:

a) Chủ tịch Hội đồng: Lãnh đạo Cục Hải quan;

b) Phó Chủ tịch Hội đồng: Lãnh đạo Chi cục Hải quan quản lý kho ngoại quan; c) Các thành viên:

- Chủ kho ngoại quan hoặc người đại diện được chủ kho ngoại quan uỷ quyền; - Đại

diện Sở Tài chính tỉnh, thành phố trực thuộc trung ương (nơi có kho ngoại quan); - Đại

diện đơn vị có liên quan (nếu cần). 2.

Số lượng các thành viên Hội đồng do Cục trưởng Cục Hải quan quyết định theo

đề nghị của Chi cục Hải quan quản lý kho ngoại quan căn cứ vào khối lượng, tính chất

hàng hoá tồn đọng, nhiệm vụ phải xử lý. Trong quá trình hoạt động, Hội đồng xử lý

được sử dụng con dấu của Cục Hải quan để thực hiện nhiệm vụ. 3.

Hội đồng xử lý tự động giải tán sau khi hoàn thành nhiệm vụ được quy định tại

quyết định thành lập Hội đồng.

Trường hợp cần thiết, căn cứ vào tình hình thực tế xử lý hàng hoá tồn đọng trong kho

ngoại quan, Cục trưởng Cục Hải quan thành lập Hội đồng xử lý hàng hoá tồn đọng trong

kho ngoại quan cho từng năm để xử lý hàng hoá tồn đọng trong kho ngoại quan thuộc

phạm vi quản lý phát sinh trong năm đó.

Điều 6. Trình tự xử lý hàng hoá tồn đọng trong kho ngoại quan lOMoAR cPSD| 58137911

1. Kiểm kê, phân loại, lập phương án xử lý đối với hàng hoá tồn đọng trong kho ngoại quan:

Trong thời hạn 15 ngày, kể từ ngày có quyết định thành lập, Hội đồng xử lý hoàn thành

thủ tục mở niêm phong kho, niêm phong hàng hóa hoặc niêm phong container (nếu có),

thực hiện kiểm đếm số lượng hàng hoá tồn đọng thực tế tại kho ngoại quan, phân loại

hàng hoá, xác định giá trị của hàng hoá (nếu xử lý theo hình thức bán) để lập phương án

xử lý theo quy định sau đây: a)

Đối với hàng hoá không còn giá trị sử dụng (mục nát, đổ vỡ, hư hỏng, giảm phẩm

chất, quá hạn sử dụng, không bảo đảm chất lượng sử dụng) hoặc thuộc diện cấm lưu

hành theo quy định của pháp luật Việt Nam thì thực hiện tiêu huỷ. b)

Đối với hàng hoá thuộc danh mục hàng cấm nhập khẩu theo quy định của pháp

luật thì Hội đồng xử lý chuyển hồ sơ sang cơ quan chức năng để xử lý theo quy định của pháp luật. c)

Đối với hàng hoá không thuộc phạm vi quy định tại điểm a, điểm b khoản này thì xử lý bán.

Trường hợp hàng hoá quy định tại điểm này thuộc danh mục hàng nhập khẩu có điều

kiện thì Hội đồng xử lý đề nghị Cục Hải quan báo cáo cơ quan có thẩm quyền cho phép nhập khẩu.

Việc định giá để làm căn cứ xây dựng phương án xử lý quy định tại khoản này được căn

cứ vào chất lượng còn lại của hàng hóa và giá bán của hàng hoá mới cùng loại.

Phương pháp định giá thực hiện theo Quy chế tính giá hàng hoá, dịch vụ do Bộ trưởng Bộ Tài chính ban hành.

Trong quá trình thực hiện nhiệm vụ quy định tại khoản này, nếu thấy cần thiết, Hội đồng

xử lý được thuê tổ chức giám định được thành lập và hoạt động theo quy định của pháp

luật để giám định chất lượng, làm cơ sở xây dựng phương án xử lý tài sản và xác định giá trị tài sản.

2. Việc bán hàng hoá tồn đọng trong kho ngoại quan được thực hiện thông qua hình thức

đấu giá công khai theo quy định của pháp luật, trừ các trường hợp sau đây được phép

bán trực tiếp (không thông qua đấu giá): a)

Hàng hoá thuộc diện dễ bị hư hỏng hoặc thời hạn sử dụng ghi trên nhãn mác hàng

hoá hoặc hồ sơ kèm theo hàng hoá còn dưới 30 ngày; b)

Giá trị hàng hoá theo kết quả định giá của Hội đồng xử lý dưới 50 triệu đồng/lô hàng hóa.

3. Trong thời hạn 15 ngày, kể từ ngày hoàn thành các công việc quy định tại khoản 1

Điều này, Hội đồng xử lý có trách nhiệm tổ chức xử lý tài sản như sau: a)

Đối với hàng hóa phải tiêu huỷ: Việc tổ chức tiêu huỷ phải được Hội đồng xử lý

lập Biên bản tiêu huỷ và giao Chủ kho ngoại quan thực hiện tiêu huỷ số hàng hoá này

có sự chứng kiến của Hội đồng xử lý. Trong trường hợp cần thiết, Hội đồng xử lý mời

cơ quan quản lý nhà nước có liên quan chứng kiến việc tiêu huỷ.

Đối với loại hàng hoá mà việc tiêu huỷ làm ảnh hưởng đến môi trường thì phải được sự

chấp thuận và hướng dẫn của cơ quan quản lý môi trường sở tại trước khi tổ chức tiêu huỷ.

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28