Thủ Tục Hải Quan Đối Với Hàng Hóa Xuất Nhập Khẩu Tại Chỗ | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

Xuất nhập khẩu tại chỗ là một trong các hình thức của nghiệp vụ xuất nhập khẩu, trong đó hàng hóa do doanh nghiệp Việt Nam (bao gồm cả doanh nghiệp Việt Nam và doanh nghiệp có vốn đầu tư nước ngoài) sản xuất rồi bán cho thương nhân nước ngoài theo hợp đồng mua bán, được thương nhân nước ngoài thanh toán, nhưng theo chỉ định của thương nhân nước ngoài, hàng hoá đó được giao tại Việt Nam cho thương nhân Việt Nam khác. Tài liệu được sưu tầm gồm 14 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911 lOMoAR cPSD| 58137911 MỤC LỤC

Chương 1. Khái quát về phương thức XNK tại chỗ ......................................................... 1

1.1. Định nghĩa ........................................................................................................... 1

1.2. Các bên trong quan hệ xuất nhập khẩu tại chỗ ...................................................... 2

1.3. Hàng hóa thuộc đối tượng xuất nhập khẩu tại chỗ ................................................. 3

1.4. Áp dụng tính thuế ................................................................................................ 3

Chương 2. Thủ tục HQ với phương thức XNK tại chỗ ..................................................... 5

2.1. Căn cứ pháp lý ..................................................................................................... 5

2.2. Địa điểm, thời gian thực hiện thủ tục hải quan đối với hàng hóa xuất nhập khẩu tại

chỗ ............................................................................................................................. 6

2.3. Hồ sơ hải quan ..................................................................................................... 6

2.4. Trình tự thực hiện thủ tục hải quan ....................................................................... 7

2.5. Ví dụ minh họa cụ thể ........................................................................................... 8

2.6. Trách nhiệm giữa các bên ................................................................................... 10

Chương 3. Các vấn đề gặp phải khi thực hiện thủ tục hải quan với hàng hóa xuất nhập

khẩu tại chỗ ................................................................................................................. 11

Chương 1. Khái quát về phương thức XNK tại chỗ

1.1. Định nghĩa

Xuất nhập khẩu tại chỗ là một trong các hình thức của nghiệp vụ xuất nhập

khẩu, trong đó hàng hóa do doanh nghiệp Việt Nam (bao gồm cả doanh nghiệp Việt

Nam và doanh nghiệp có vốn đầu tư nước ngoài) sản xuất rồi bán cho thương nhân

nước ngoài theo hợp đồng mua bán, được thương nhân nước ngoài thanh toán,

nhưng theo chỉ định của thương nhân nước ngoài, hàng hoá đó được giao tại Việt

Nam cho thương nhân Việt Nam khác. lOMoAR cPSD| 58137911

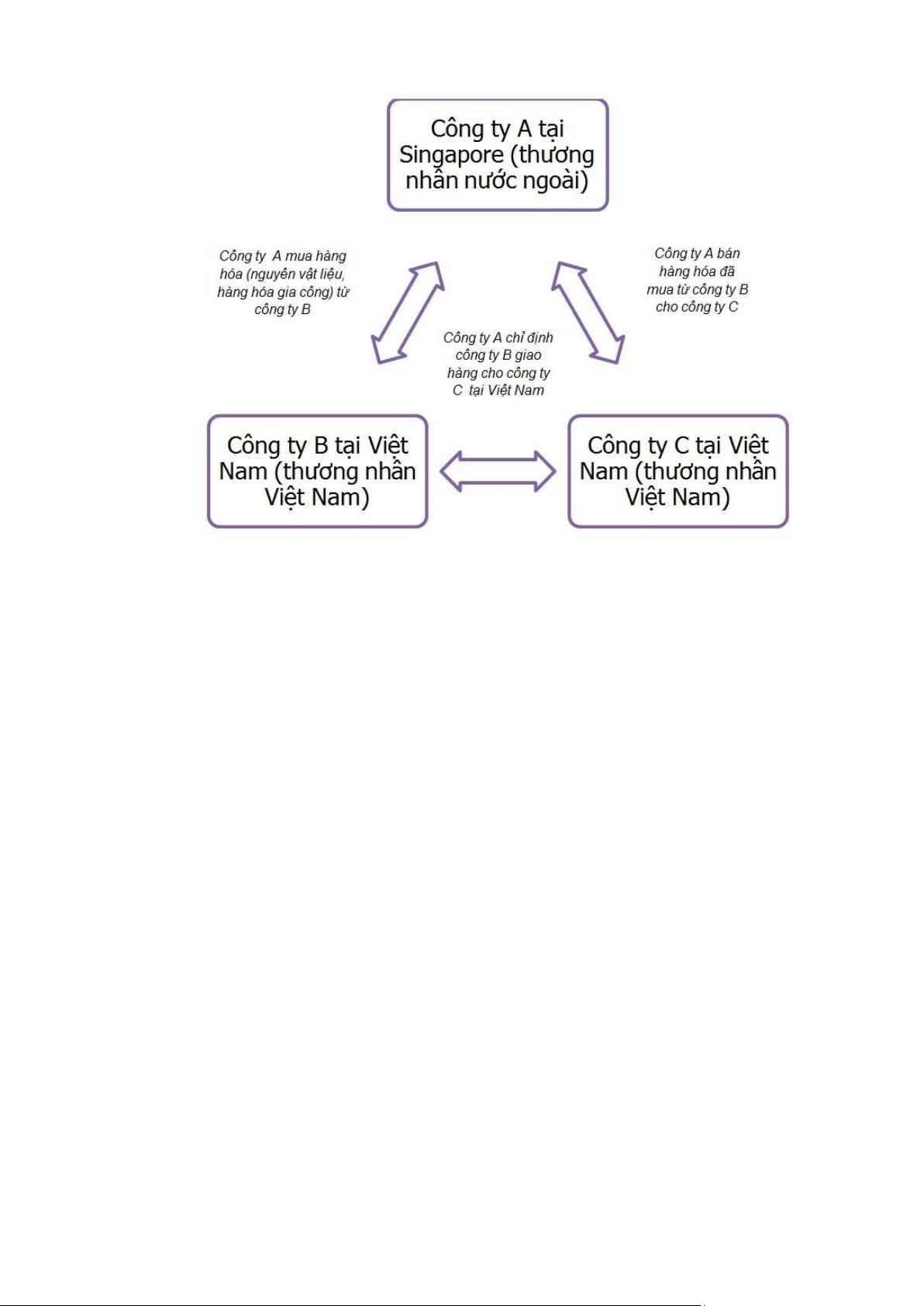

Hình 1.1. Minh họa phương thức XNK tại chỗ. Nguồn: Công ty TNHH Thương

mại và Vận tải Châu Nguyên Global.

Ví dụ: Thương nhân nước ngoài (công ty A tại Singapore) mua hàng hóa

(nguyên vật liệu, sản phẩm gia công...) từ một thương nhân tại Việt Nam (công ty

B tại Việt Nam) và đem bán hàng hóa này cho một thương nhân Việt Nam khác

(công ty C tại Việt Nam). Như vậy, ta thấy, hợp đồng ký kết giữa các công ty (A

ký với B; A ký với C) là các hợp đồng ngoại thương, hàng hóa đã được xuất nhập

khẩu. Tuy nhiên, hàng hóa không được vận chuyển ra khỏi biên giới quốc gia mà

được vận chuyển, giao hàng ngay tại lãnh thổ Việt Nam.

1.2. Các bên trong quan hệ xuất nhập khẩu tại chỗ

- Người xuất khẩu tại chỗ (doanh nghiệp xuất khẩu): Là người được thương

nhân nước ngoài chỉ định giao hàng tại Việt Nam.

- Người nhập khẩu tại chỗ (doanh nghiệp nhập khẩu): là người mua hàng của

thương nhân nước ngoài nhưng được thương nhân nước ngoài chỉ định nhận

hàng tại Việt Nam từ người xuất khẩu tại chỗ. lOMoAR cPSD| 58137911

1.3. Hàng hóa thuộc đối tượng xuất nhập khẩu tại chỗ

Theo Điều 86 – Thông tư số 38/2015/TT-BTC về “Thủ tục hải quan đối với

hàng hóa xuất khẩu, nhập khẩu tại chỗ” thì hàng hóa xuất khẩu tại chỗ bao gồm 3 loại:

a) Sản phẩm gia công; máy móc, thiết bị thuê hoặc mượn; nguyên liệu, vật

tư dư thừa; phế liệu, phế phẩm thuộc hợp đồng gia công. Trong đó, các sản phẩm

phải đáp ứng 2 điều kiện:

- Thứ nhất, phải tuân thủ quy định về quản lý xuất khẩu, nhập khẩu hàng hóa,

về thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật.

- Thứ hai, phải có hợp đồng mua bán ký giữa thương nhân nước ngoài hoặc

người được ủy quyền hợp pháp của thương nhân nước ngoài với thương nhân nhập khẩu.

b) Hàng hóa mua bán giữa doanh nghiệp nội địa với doanh nghiệp chế xuất,

doanh nghiệp trong khu phi thuế quan

c) Hàng hóa mua bán giữa doanh nghiệp Việt Nam với tổ chức,

cá nhân nước ngoài không có hiện diện tại Việt Nam và được thương

nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam

1.4. Áp dụng tính thuế

1.4.1. Thuế xuất khẩu, thuế nhập khẩu

Hàng hóa xuất nhập khẩu tại chỗ vẫn thuộc đối tượng chịu thuế xuất khẩu,

thuế nhập khẩu. Điều kiện và phương thức tính thuế đối với hàng hóa này cũng

tính tương tự như hàng xuất khẩu, nhập khẩu thông thường. Do đó điều kiện để

hưởng thuế suất ưu đãi vẫn được áp dụng cho hàng hóa xuất nhập khẩu tại chỗ nếu

đáp ứng được theo quy định của Luật thuế xuất khẩu, thuế nhập khẩu và Nghị định 156/2017/NĐ-CP.

1.4.2. Thuế thu nhập doanh nghiệp

Doanh nghiệp cung cấp hàng hóa theo hình thức xuất nhập khẩu tại chỗ (trừ

trường hợp gia công hàng hóa cho tổ chức, cá nhân nước ngoài) được tính theo tỉ

lệ 1% thuế thu nhập doanh nghiệp tính trên doanh thu tính thuế. lOMoAR cPSD| 58137911

1.4.3. Thuế giá trị gia tăng

Hưởng thuế suất 0%

Thuế suất thuế giá trị gia tăng áp dụng cho hàng hóa XNK tại chỗ là 0%.

Điều kiện hưởng thuế suất 0% đối với hàng hóa xuất khẩu: •

Có hợp đồng bán, gia công hàng hóa xuất khẩu; hợp đồng ủy thác xuất khẩu; •

Có chứng từ thanh toán tiền hàng hóa xuất khẩu qua ngân hàng và các chứng

từ khác theo quy định của pháp luật; •

Có tờ khai hải quan theo quy định tại khoản 2 Điều 16 Thông tư 219/2013/TT-BTC;

Khấu trừ, hoàn thuế GTGT đầu vào

Doanh nghiệp có hàng hóa xuất khẩu tại chỗ được khấu trừ, hoàn thuế giá trị gia tăng đầu vào.

Hành vi xuất khẩu tại chỗ được coi như xuất khẩu theo quy định của pháp

luật. Điều kiện khấu trừ, hoàn thuế GTGT đầu vào đối với một số trường hợp hàng

hóa được coi như xuất khẩu là hàng hóa xuất khẩu tại chỗ theo quy định của pháp

luật, có đầy đủ các tài liệu, hồ sơ sau: •

Hợp đồng mua bán hàng hóa hoặc hợp đồng gia công có chỉ định giao hàng tại Việt Nam; •

Tờ khai hải quan hàng hóa xuất khẩu - nhập khẩu tại chỗ đã làm xong thủ tục hải quan; •

Hóa đơn giá trị gia tăng hoặc hóa đơn xuất khẩu ghi rõ tên người mua phía

nước ngoài, tên doanh nghiệp nhận hàng và địa điểm giao hàng tại Việt Nam; •

Hàng hóa bán cho thương nhân nước ngoài nhưng giao hàng tại Việt Nam

phải thanh toán qua ngân hàng bằng ngoại tệ tự do chuyển đổi. Chứng từ

thanh toán qua ngân hàng theo hướng dẫn tại khoản 3 Điều 16 Thông tư

219/2013/TT-BTC. Trường hợp người nhập khẩu tại chỗ được phía nước

ngoài ủy quyền thanh toán cho người xuất khẩu tại chỗ thì đồng tiền thanh

toán thực hiện theo quy định của pháp luật về ngoại hối. lOMoAR cPSD| 58137911 •

Hàng hóa xuất khẩu tại chỗ của doanh nghiệp có vốn đầu tư nước ngoài

phải phù hợp với quy định tại giấy phép đầu tư.

1.4.4. Thuế nhà thầu

Đây là loại thuế áp dụng cho tổ chức, cá nhân nước ngoài cung cấp hàng

hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập

tại Việt Nam trên cơ sở hợp đồng ký giữa tổ chức, cá nhân này với doanh nghiệp Việt Nam.

Doanh nghiệp Việt Nam thực hiện xuất nhập khẩu tại chỗ là đối tượng nộp

thuế nhà thầu thay cho tổ chức, cá nhân nước ngoài khi tổ chức, cá nhân nước ngoài

đó không đáp ứng đủ các điều kiện: thường trú tại Việt Nam, thời hạn kinh doanh

tại Việt Nam theo hợp đồng nhà thầu/ hợp đồng nhà thầu phụ từ 183 ngày trở lên

từ ngày hợp đồng có hiệu lực và áp dụng chế độ kế toán Việt Nam hoặc đăng ký

thuế / được cấp mã số thuế.

Chương 2. Thủ tục HQ với phương thức XNK tại chỗ

2.1. Căn cứ pháp lý

Căn cứ chung tại 2 Thông tư:

Thông tư 38/2015/TT-BTC Quy định về thủ tục hải quan; kiểm tra, giám sát

hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu.

Thông tư 39/2018/TT-BTC Sửa đổi, bổ sung một số điều tại thông tư số

38/2015/tt-btc ngày 25 tháng 3 năm 2015 của bộ trưởng bộ tài chính quy định về

thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và

quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu

Về hồ sơ hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ: thực

hiện theo quy định tại Điều 16 Thông tư 38/2015/TT-BTC.

Về thủ tục hải quan: Với loại hình xuất khẩu – nhập khẩu tại chỗ, thủ tục

hải quan được quy định tại:

Nghị định số 08/2015/NĐ-CP

Thông tư số 38/2015/TT-BTC – Điều 86 & 16 lOMoAR cPSD| 58137911

Về trách nhiệm giữa các bên tham gia: Được quy định theo khoản 5 Điều

86 Thông tư 38/2015/TT-BTC (sửa đổi tại Thông tư 39/2018/TT-BTC).

Trách nhiệm của cơ quan hải quan nơi làm thủ tục xuất khẩu: Thực hiện

thủ tục hải quan đối với hàng hóa xuất khẩu theo quy định tại Chương II Thông tư 38/2015/TT-BTC.

Trách nhiệm của cơ quan hải quan nơi làm thủ tục nhập khẩu: Thực hiện

theo chỉ định của thương nhân nước ngoài thì hàng tháng tổng hợp và lập danh

sách các tờ khai hải quan nhập khẩu tại chỗ đã được thông quan theo mẫu số 01/TB-

XNKTC/GSQL Phụ lục V ban hành kèm Thông tư 38/2015/TT-BTC gửi cơ quan

thuế quản lý trực tiếp tổ chức, cá nhân nhập khẩu tại chỗ.

Về thời gian, địa điểm thực hiện thủ tục hải quan: Được quy định theo

khoản 2 và khoản 4 Điều 86 Thông tư 38/2015/TT-BTC

2.2. Địa điểm, thời gian thực hiện thủ tục hải quan đối với hàng hóa xuất nhập

khẩu tại chỗ Địa điểm

Theo khoản 2 Điều 86 Thông tư 38/2015/TT-BTC thì thủ tục hải quan xuất

khẩu, nhập khẩu tại chỗ thực hiện tại Chi cục Hải quan thuận tiện do người khai

hải quan lựa chọn và theo quy định của từng loại hình. Thời gian

Thời hạn làm thủ tục hải quan với hàng hóa xuất khẩu, nhập khẩu tại chỗ

theo khoản 4 Điều 86 Thông tư 38/2015/TT-BTC (sửa đổi tại Thông tư

39/2018/TT-BTC) như sau:

Đối với doanh nghiệp xuất khẩu: Trong thời hạn 30 ngày kể từ ngày doanh

nghiệp xuất khẩu ký xác nhận giao hàng cho doanh nghiệp nhập khẩu vào 04 tờ

khai hải quan, doanh nghiệp nhập khẩu tại chỗ và doanh nghiệp xuất khẩu tại chỗ

phải làm thủ tục hải quan.

Đối với doanh nghiệp nhập khẩu: Trong thời hạn 15 ngày làm việc kể từ

ngày thông quan hàng hóa xuất khẩu, người nhập khẩu tại chỗ phải làm thủ tục hải quan.

2.3. Hồ sơ hải quan

Hồ sơ hải quan với hàng hóa xuất khẩu, nhập khẩu tại chỗ theo khoản 2 lOMoAR cPSD| 58137911

Điều 86 Thông tư 38/2015/TT-BTC (sửa đổi tại Thông tư 39/2018/TT-BTC) như sau:

- Hồ sơ hải quan hàng hóa xuất khẩu, nhập khẩu tại chỗ thực hiện theo quy

định tại Điều 16 Thông tư 38/2015/TT-BTC.

- Trường hợp hàng hóa mua bán giữa doanh nghiệp nội địa và doanh nghiệp

chế xuất, doanh nghiệp trong khu phi thuế quan thì người khai hải quan sử

dụng hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định của Bộ

Tài chính thay cho hóa đơn thương mại.

Riêng trường hợp cho thuê tài chính đối với doanh nghiệp chế xuất, doanh

nghiệp trong khu phi thuế quan thì người khai hải quan không phải nộp hóa đơn

thương mại hoặc hóa đơn GTGT hoặc hóa đơn bán hàng.

Hồ sơ hải quan bao gồm:

- Tờ khai hải quan: Dùng để kê khai thông tin của hàng hóa trong quá trình xuất nhập khẩu

- Hợp đồng mua bán: Minh chứng nguồn gốc, xác thực hàng hóa

- Hóa đơn thương mại, hoặc hóa đơn GTGT, chứng từ vận tải

- Phiếu kiểm tra chất lượng hàng hóa: đảm bảo là loại hàng hóa được phép

kinh doanh. Chủ doanh nghiệp nên tìm hiểu về các mặt hàng hóa bị cấm

xuất – nhập khẩu theo quy định để giảm thiểu rủi ro có thể xảy ra.

- Chứng từ khác có liên quan tuỳ vào từng trường hợp cụ thể…

2.4. Trình tự thực hiện thủ tục hải quan

Bước 1: Doanh nghiệp xuất khẩu khai hải quan

Dựa trên cơ sở hợp đồng đã được ký với thương nhân nước ngoài có chỉ

định giao hàng tại Việt Nam, doanh nghiệp xuất khẩu phải kê khai đầy đủ các tiêu

chí tương ứng cho doanh nghiệp xuất khẩu trên tờ khai.

Bước 2: Doanh nghiệp nhập khẩu làm thủ tục nhập khẩu tại chỗ

Sau khi các doanh nghiệp xuất khẩu đã hoàn thiện đầy đủ các tờ khai và đến

Chi cục Hải quan nơi doanh nghiệp làm thủ tục để đăng ký làm thủ tục nhập khẩu

tại chỗ phù hợp đối với loại hình xuất nhập khẩu sau khi nhận đủ hàng. lOMoAR cPSD| 58137911

Bước 3: Chi cục Hải quan làm thủ tục nhập khẩu

Tiếp tục hoàn thiện các giai đoạn bao gồm: nộp tờ khai, tính thuế, niêm

phong mẫu hàng (nếu có), xác nhận đã làm thủ tục, giao doanh nghiệp và lưu trữ

hồ sơ, thông báo cho Cục Thuế địa phương nơi theo dõi thuế của doanh nghiệp biết.

Bước 4: Doanh nghiệp xuất khẩu

Lúc này, doanh nghiệp xuất khẩu phải nhận hồ sơ đã được làm thủ tục

chuyển cho Chi cục Hải quan nơi làm thủ tục xuất để đăng ký làm thủ tục xuất khẩu tại chỗ.

Bước 5: Chi cục Hải quan làm thủ tục xuất khẩu

Chi cục hải quan sẽ tiếp nhận tờ khai hải quan, cùng các chứng từ khác thuộc

hồ sơ xuất khẩu tại chỗ. Sau đó, tiếp tục tiến hành các bước đăng ký tờ khai theo

quy định, phù hợp với từng loại xuất khẩu, nhập khẩu, thuế phí ( nếu có).

Trên đây là một số thông tin liên quan đến hình thức xuất khẩu tại chỗ bao

gồm khái niệm, đặc điểm, các loại hàng hóa và thủ tục hải quan khi xuất khẩu tại chỗ.

2.5. Ví dụ minh họa cụ thể

Công ty bao bì Trung Thành (BBTT) tại Hưng Yên bán lô hàng vỏ thùng

carton cho Công ty Taifeng của Đài Loan. Công ty Taifeng chỉ định giao lô hàng

này cho đối tác mà họ đã ký hợp đồng thuê gia công là Công ty may Gia Lộc

(MGL) tại Hải Dương, địa điểm giao hàng tại Hải Dương. Bước 1: Công ty bao bì

Trung Thành khai hải quan

b1.1. Kê khai đầy đủ các tiêu chí dành cho doanh nghiệp xuất khẩu trên 04

tờ khai, ký tên, đóng dấu;

b1.2. Giao 04 tờ khai hải quan, hàng hóa và hóa đơn giá trị gia tăng (liên

giao cho người mua, trên hóa đơn ghi rõ tên thương nhân nước ngoài, tên doanh

nghiệp nhập khẩu) cho Công ty may Gia Lộc. lOMoAR cPSD| 58137911

Bước 2: Công ty may Gia Lộc làm thủ tục nhập khẩu tại chỗ b2.1. Sau

khi đã nhận đủ 04 tờ khai hải quan, Công ty may Gia Lộc khai

đầy đủ các tiêu chí dành cho doanh nghiệp này trên 04 tờ khai hải quan; b2.2.

Nhận và bảo quản hàng hóa do Công ty bao bì Trung Thành giao cho đến khi Chi

cục Hải quan làm thủ tục nhập khẩu tại chỗ quyết định hình thức, mức độ kiểm tra hải quan;

Đối với trường hợp hàng hóa thuộc diện miễn kiểm tra thực tế thì được đưa

ngay vào sản xuất; đối với trường hợp hàng hóa thuộc diện phải kiểm tra thực tế

thì sau khi kiểm tra xong mới được đưa vào sản xuất.

b2.3. Nộp hồ sơ hải quan cho Chi cục Hải quan Hải Dương

b2.4. Sau khi làm xong thủ tục nhập khẩu tại chỗ, Công ty may Gia Lộc lưu

01 tờ khai; chuyển 02 tờ khai còn lại cho Công ty bao bì Trung Thành. Bước 3:

Chi cục Hải quan Hải Dương làm thủ tục nhập khẩu b3.1. Tiếp nhận, đăng ký

tờ khai, quyết định hình thức, mức độ kiểm tra theo quy định phù hợp với từng loại

hình, kiểm tra tính thuế (đối với hàng có thuế) theo quy định hiện hành đối với

hàng nhập khẩu. Niêm phong mẫu (nếu có) giao doanh nghiệp tự bảo quản để xuất

trình cho cơ quan hải quan khi có yêu cầu; b3.2. Tiến hành kiểm tra hàng hóa đối

với trường hợp phải kiểm tra; b3.3. Xác nhận đã làm thủ tục hải quan, ký tên và

đóng dấu công chức vào

cả 04 tờ khai; b3.4. Lưu 01 tờ khai và chứng từ doanh nghiệp phải nộp, trả lại Công ty

may Gia Lộc 03 tờ khai và các chứng từ doanh nghiệp xuất trình; b3.5. Có văn bản

thông báo (mẫu 05-TBXNKTC/2010 Phụ lục III ban hành

kèm theo Thông tư số 194/2010/TT-BTC) cho cơ quan thuế quản lý trực tiếp MGL

biết để theo dõi hoặc thông báo gửi qua mạng máy tính nếu giữa Chi cục Hải quan

Hải Dương và cơ quan thuế địa phương đã nối mạng.

Bước 4: Doanh nghiệp xuất khẩu

Sau khi nhận được 02 tờ khai xuất khẩu-nhập khẩu tại chỗ đã có xác nhận

của Hải quan Hải Dương, BBTT nộp hồ sơ hải quan cho Chi cục Hải quan Hưng

Yên làm thủ tục xuất khẩu để làm thủ tục xuất khẩu tại chỗ. Bước 5: Chi cục lOMoAR cPSD| 58137911

Hải quan Hưng Yên làm thủ tục xuất khẩu b5.1. Tiếp nhận hồ sơ hải quan xuất khẩu tại chỗ;

b5.2. Tiến hành các bước đăng ký tờ khai theo quy định, phù hợp từng loại

hình xuất khẩu, nhập khẩu; kiểm tra tính thuế (nếu có), xác nhận hoàn thành thủ

tục hải quan, ký, đóng dấu công chức vào tờ khai hải quan; b5.3. Lưu 01 tờ khai

cùng các chứng từ doanh nghiệp nộp, trả BBTT 01 tờ

khai và các chứng từ do doanh nghiệp xuất trình.

2.6. Trách nhiệm giữa các bên

Trách nhiệm của người xuất khẩu:

- Khai thông tin tờ khai hải quan xuất khẩu và khai vận chuyển kết hợp, trong

đó ghi rõ vào ô “Điểm đích cho vận chuyển bảo thuế” là mã địa điểm của

Chi cục Hải quan làm thủ tục hải quan nhập khẩu và ô tiêu chí “Số quản lý

nội bộ của doanh nghiệp” trên tờ khai xuất khẩu phải khai như sau:

#&XKTC hoặc tại ô “Ghi chép khác” trên tờ khai hải quan giấy;

- Thực hiện thủ tục xuất khẩu hàng hóa theo quy định;

- Thông báo việc đã hoàn thành thủ tục hải quan xuất khẩu để người nhập

khẩu thực hiện thủ tục nhập khẩu và giao hàng hóa cho người nhập khẩu

- Tiếp nhận thông tin tờ khai nhập khẩu tại chỗ đã hoàn thành thủ tục hải quan

từ người nhập khẩu tại chỗ để thực hiện các thủ tục tiếp theo.

Trách nhiệm của người nhập khẩu:

- Khai thông tin tờ khai hải quan nhập khẩu theo đúng thời hạn quy định trong

đó ghi rõ số tờ khai hải quan xuất khẩu tại chỗ tương ứng tại ô “Số quản lý

nội bộ doanh nghiệp” như sau: số tờ khai hải quan xuất khẩu tại chỗ tương

ứng hoặc tại ô “Ghi chép khác” trên tờ khai hải quan giấy;

- Thực hiện thủ tục nhập khẩu hàng hóa theo quy định;

- Ngay sau khi hoàn thành thủ tục nhập khẩu tại chỗ thì thông báo việc đã

hoàn thành thủ tục cho người xuất khẩu tại chỗ để thực hiện các thủ tục tiếp theo; lOMoAR cPSD| 58137911

- Chỉ được đưa hàng hóa vào sản xuất, tiêu thụ sau khi hàng hóa nhập khẩu đã được thông quan.

Trách nhiệm của cơ quan hải quan nơi làm thủ tục xuất khẩu:

- Thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu theo quy định tại

Chương II Thông tư 38/2015/TT-BTC;

- Theo dõi những tờ khai hải quan xuất khẩu tại chỗ đã hoàn thành thủ tục

hải quan nhưng chưa thực hiện thủ tục nhập khẩu tại chỗ và thông báo cho

Chi cục Hải quan nơi dự kiến làm thủ tục nhập khẩu để quản lý, theo dõi,

đôn đốc người nhập khẩu tại chỗ thực hiện thủ tục hải quan.

Trách nhiệm của cơ quan hải quan nơi làm thủ tục nhập khẩu:

- Tiếp nhận, kiểm tra theo kết quả phân luồng của Hệ thống. Trường hợp phải

kiểm tra thực tế hàng hóa, nếu hàng hóa đã được kiểm tra thực tế tại Chi

cục Hải quan xuất khẩu thì Chi cục Hải quan nơi làm thủ tục nhập khẩu

không phải kiểm tra thực tế hàng hóa;

- Đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ theo chỉ định của thương

nhân nước ngoài thì hàng tháng tổng hợp và lập danh sách các tờ khai hải

quan nhập khẩu tại chỗ đã được thông quan theo mẫu số

01/TBXNKTC/GSQL Phụ lục V ban hành kèm Thông tư 39/2018/TT-BTC

gửi cơ quan thuế quản lý trực tiếp tổ chức, cá nhân nhập khẩu tại chỗ;

Chương 3. Các vấn đề gặp phải khi thực hiện thủ tục hải quan với hàng hóa

xuất nhập khẩu tại chỗ

a. Nhiều doanh nghiệp gặp khúc mắc, thậm chí bất lợi trong vấn đề thuế

trong quá trình thực hiện

Ví dụ thực tế

Là doanh nghiệp FDI hoạt động trong lĩnh vực dệt, bà Nguyễn Thị Minh

Phương, Giám đốc Tài chính Công ty TNHH dệt Pacific Crystal cho biết, doanh

nghiệp đang gặp vướng mắc khi Tổng cục Hải quan ra văn bản số 5826 ngày 5/10

yêu cầu các cơ quan hải quan ấn định thuế nhập khẩu và tính tiền chậm nộp với

doanh nghiệp có hoạt động xuất khẩu tại chỗ. lOMoAR cPSD| 58137911

Bản thân Pacific Crystal có nhập khẩu nguyên liệu về, sản xuất vải và giao

nội địa cho doanh nghiệp gia công tại Việt Nam để doanh nghiệp này tiếp tục xuất

khẩu ra nước ngoài. Theo Nghị định 134/CP thì hình thức xuất khẩu tại chỗ không

được miễn thuế nhập khẩu, theo bà Phương, quy định này chưa hợp lý, gây nhiều

khó khăn cho doanh nghiệp.

Việc không miễn thuế xuất khẩu tại chỗ này gây bất lợi cho doanh nghiệp

dệt may và nền kinh tế. Quy định không miễn thuế xuất khẩu tại chỗ làm tăng chi

phí doanh nghiệp, kéo dài thời gian lưu thông, tăng thời gian thủ tục chờ đợi, tăng

thủ tục hải quan. Đơn cử, hàng hóa của doanh nghiệp trong nước xuất khẩu vào

khu phi thuế quan và doanh nghiệp trong khu phi thuế quan đều phải nộp thuế.

Doanh nghiệp phải bố trí một lượng tiền lớn để nộp thuế trước, sau khi sản phẩm

xuất khẩu xong lại mất rất nhiều thời gian để hoàn thuế. Nguyên nhân

Chưa có hướng dẫn rõ thuế đối với xuất nhập khẩu tại chỗ, các văn bản pháp

lý chồng chéo, không thống nhất

Kiến nghị

Đây là vấn đề đã được nhiều doanh nghiệp kiến nghị lên cấp Bộ. Để giải

quyết vấn đề này, không cách nào khác chính là nghiên cứu lại để chỉnh sửa, làm

rõ các quy định về thuế, ra các quyết định phù hợp để tránh những bất lợi cho cả

doanh nghiệp và cơ quan quản lý.

b. Sai sót và quá thời hạn tờ khai XNK

Hiện nay việc theo dõi tờ khai XNK tại chỗ đối ứng của các doanh nghiệp

đang thực hiện thủ công nên có nguy cơ bị sót và quá thời hạn tờ khai XNK tại chỗ

đối ứng nếu doanh nghiệp đối tác quên không thông báo cho doanh nghiệp khi làm

thủ tục XK hoặc không làm thủ tục NK đối ứng với tờ khai XK của doanh nghiệp.

Vấn đề này liên quan đến đơn vị cung cấp phần mềm cho doanh nghiệp và phần mềm bên cơ quan HQ.

Hiện nay, tờ khai XNK tại chỗ chưa có chỉ tiêu khai báo trên tờ khai hải

quan mà đang được hướng dẫn ghi tại ô Ghi chú. Để có thể thực hiện theo dõi tờ

khai XNK tại chỗ đối ứng của các doanh nghiệp, Tổng cục Hải quan cần đưa nội

dung này vào yêu cầu bài toán của Đề án tái thiết kế hệ thống công nghệ thông tin của ngành Hải quan. lOMoAR cPSD| 58137911

c. Doanh nghiệp còn gặp nhiều khúc mắc trong việc thực hiện Thủ tục hải

quan đối với hàng hóa xuất khẩu, nhập khẩu; xử lý phế liệu, phế phẩm,

phế thải của DNCX

Nguyên nhân chủ yếu là do các thông tư được sửa đổi, bổ sung chồng chéo,

gây khó khăn cho doanh nghiệp trong việc theo dõi và thực hiện.

Để giải quyết vấn đề này, doanh nghiệp cần chú ý cập nhật những quy định

mới nhất và đồng thời các cơ quan có thẩm quyền cần xem xét, nghiên cứu kĩ lưỡng

trước khi ban hành các quy định, thông tư mới để tránh việc sửa đổi liên tục.

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28