Thực hiện công cuộc kiểm toán nội bộ cho tập đoàn Bảo Việt 4.3.1 | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Thực hiện công cuộc kiểm toán nội bộ cho tập đoàn Bảo Việt 4.3.1 môn Kiểm toán cơ bản của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Kiểm toán cơ bản (KTCB 2021) 26 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 765 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|44862240

Thực hiện công cuộc kiểm toán nội bộ

Kiểm toán cơ bản (Trường Đại học Công nghiệp Thành phố Hồ Chí Minh)

Scan to open on Studocu

Studocu is not sponsored or endorsed by any college or university

Downloaded by nguyen Kate (katenguyen1357@gmail.com)

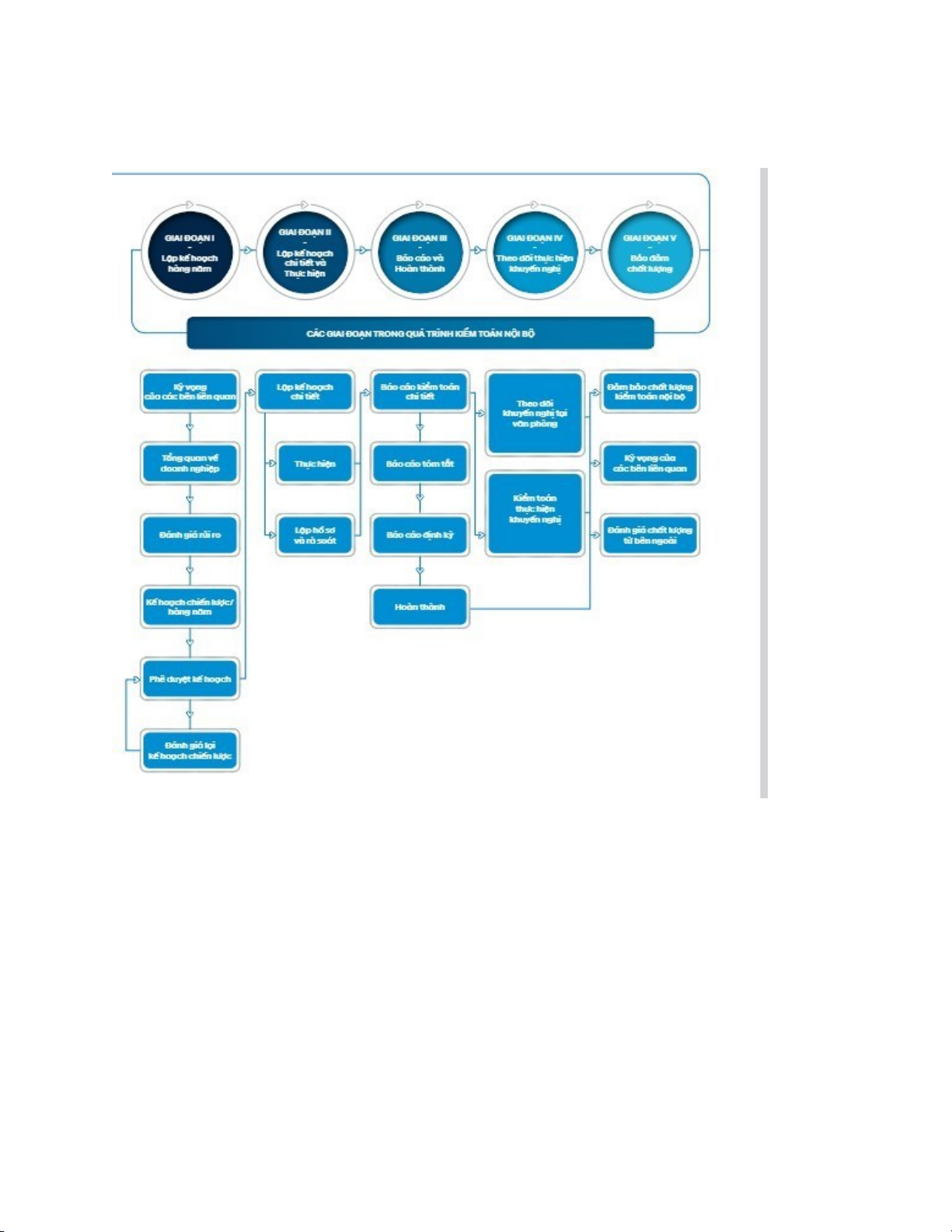

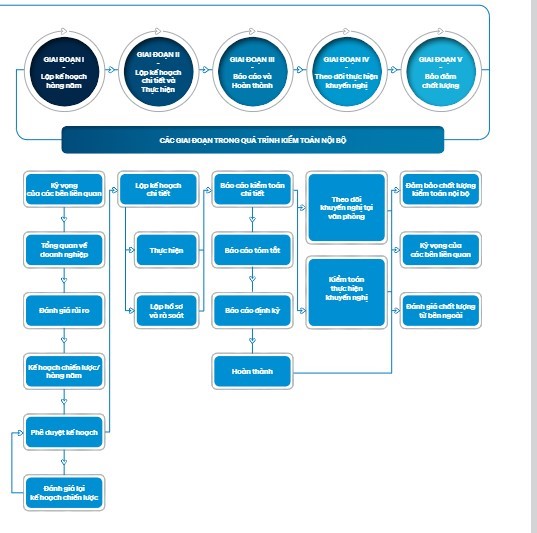

4.3 Thực hiện công cuộc kiểm toán nội bộ cho tập đoàn Bảo Việt 4.3.1 Quy trình thực hiện kiểm toán nội bộ tập đoàn Bảo Việt

4.3.1.1 Lập kế hoạch

Thông báo kiểm toán đến đối tượng kiểm toán

Tìm hiểu về hoạt động của đối tượng kiểm toán

Xác định và đánh giá rủi ro

Xác định và đánh giá các hoạt động kiểm toán

Mô tả rủi ro của tập đoàn Bảo Việt

- Xác định mục tiêu và phạm vi kiểm toán Để thiết lập các mục tiêu cho cuộc kiểm toán:

- Rà soát kết quả đánh giá rủi gần nhất của đơn vị

- Rà soát kết quả kết quả đánh giá rủi ro do KTNB thực hiện khi lập kế hoạch KTNB năm

- Đánh giá rủi ro và báo cáo kiểm toán của cuộc kiểm toán của cuộc kiểm toán lần trước

Mục tiêu hoạt động của Công ty Bảo Việt năm 2021

Để xác định phạm vi kiểm toán của một cuộc kiểm toán gồm 3 yếu tố chính:

+ Đánh giá rủi ro cơ bản: kiểm toán viên xây dựng sự hiểu biết chi tiết về doanh nghiệp để họ có thể làm nổi bật và đánh giá các lĩnh vực trọng yếu trong báo cáo tài chính có rủi ro có sai sót trọng yếu nhất.

+ Thu thập bằng chứng: tập trung nỗ lực vào các lĩnh vực có rủi ro cao hơn đã được xác định – ví dụ: doanh thu, con nợ, hàng tồn kho và định giá tài sản và nợ phải trả – kiểm toán viên tìm kiếm các sai sót trọng yếu, bất kể nguyên nhân của chúng như thế nào.

+ Báo cáo: kiểm toán viên báo cáo ý kiến của họ cho các cổ đông.

Tập đoàn Bảo Việt đã đưa vào áp dụng vào phạm vi kiểm toán nội bộ của mình:

- Phạm vi nội dung, bao gồm các nội dung sau: Tổ chức xây dựng điều lệ KTNB và tổ chức bộ máy KTNB trong DN; Tổ chức vận dụng phương pháp tiếp cận và phương pháp kỹ thuật KTNB trong DN; Tổ chức xác định nội dung KTNB trong DN; Tổ chức quy trình KTNB trong DN; Tổ chức kiểm soát chất lượng KTNB trong DN; Tổ chức hồ sơ, giấy tờ làm việc KTNB trong DN

- Phạm vi về thời gian: Kiểm toán nội bộ tại Tập đoàn Bảo Việt năm 2021

- Phạm vi không gian: tổ chức KTNB tại Công ty mẹ TĐBV và các công ty con sở hữu 100% vốn, bao gồm: Tổng công ty Bảo hiểm Bảo Việt, Tổng công ty Bảo Việt Nhân thọ và Công ty TNHH quản lý quỹ Bảo Việt.

- Xây dựng Tài liệu Lập kế hoạch và Chương trình kiểm toán

Tổ chức lập kế hoạch kiểm toán nội bộ năm tại Tập Đoàn Bảo Việt

Giám đốc Khối KTNB sẽ chịu trách nhiệm lập kế hoạch kiểm toán năm ưu tiên tập trung nguồn lực để kiểm toán các bộ phận, quy trình được đánh giá có mức độ rủi ro cao căn cứ vào kết quả đánh giá rủi ro tổng thể và cân nhắc một số yếu tố khác. Tại TĐBV, mỗi ban kiểm toán sẽ lập kế hoạch kiểm toán năm của ban mình và trình Giám đốc Khối phê duyệt, cán bộ tổng hợp được phân công tổng hợp kế hoạch kiểm toán của các ban và lập kế hoạch kiểm toán năm của cả Khối KTNB, trình Giám đốc Khối rà soát, phê duyệt trước khi đệ trình Hội đồng quản trị.

Luận án trình bày và phân tích tổ chức lập kế hoạch KTNB năm tại TĐBV bao gồm :Tổ chức xác định mục tiêu, đối tượng KTNB năm, tổ chức lập dự thảo kế hoạch KTNB năm, tổ chức thảo luận, phê duyệt và ban hành kế hoạch kiểm toán năm.

Tổ chức lập kế hoạch cuộc kiểm toán nội bộ

Căn cứ vào kế hoạch KTNB năm được duyệt, Trưởng ban KTNB phân công nhóm KTVNB tổ chức lập kế hoạch chi tiết cho từng cuộc kiểm toán hoặc tư vấn đã được đề xuất trong kế hoạch năm trước khi thực hiện cuộc kiểm toán thực địa. Cụ thể bao gồm tổ chức đánh giá rủi ro chi tiết (đánh giá rủi ro cố hữu, xác định quy trình KSNB và hoạt động giảm thiểu rủi ro, đánh giá rủi ro còn lại và lập báo cáo ĐGRR), tổ chức xác định phạm vi kiểm toán, tổ chức xây dựng chương trình kiểm toán, tổ chức xây dựng lịch trình và phân bổ nguồn lực, tổ chức tổng hợp và lập kế hoạch cuộc KTNB.

Các vấn đề cần xem xét trong xây dựng 1 chương trình kiểm toán sau đây:

- Xem xét các vấn đề về ngân sách, hậu cần

- Xem xét mẫu báo cáo kiểm toán cuối cùng, báo cáo như thế nào, khi nào và cho ai

- Xem xét nội dung, phạm vi và thời điểm thực hiện các thủ tục kiểm toán

- Thiết kế và ghi chép sao cho tất cả các KTV hiểu được họ cần phải làm gì

- Sử dụng các mẫu biểu và danh mục được chuẩn hóa

- Yêu cầu về mẫu giám sát trực tiếp đối với nhân sự kiểm toán

- Trước khi thực hiện kiểm toán, Ban lãnh đạo Kiểm toán nội bộ phê duyệt chương trình kiểm toán

- Kế hoạch của cuộc kiểm toán và chương trình kiểm toán có thể được điều chỉnh nhưng phải được Ban Lãnh đạo Kiểm toán nội bộ phê duyệt

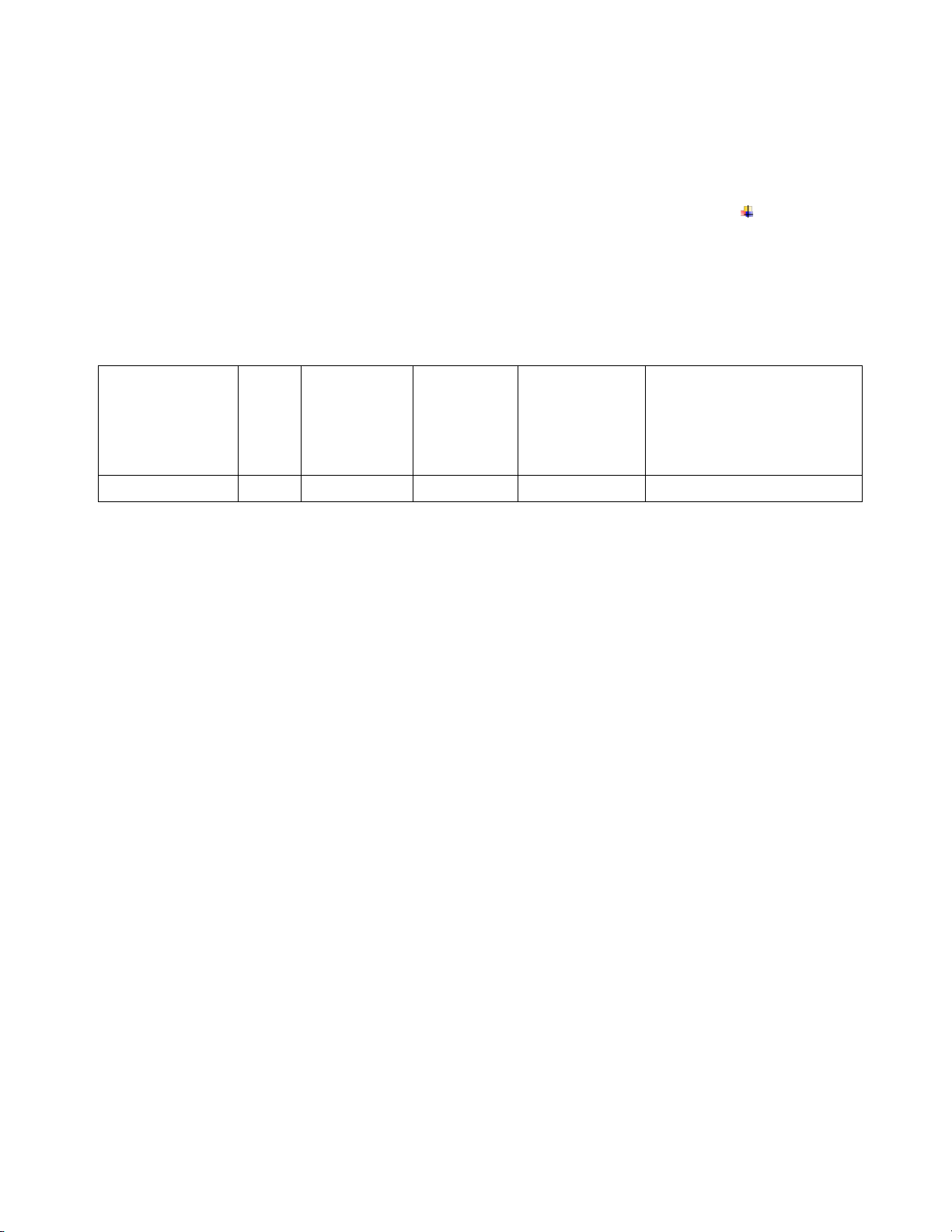

Một chương trình kiểm toán sẽ được thiết kế như thế nào?

Một chương trình kiểm toán sẽ được thiết kế như thế nào?

Theo thông lệ kiểm toán nội bộ, ta có 1 khái niệm là ma trận rủi ro và kiểm soát, ta sẽ sử dụng ma trận này để xây dựng chương trình kiểm soát

Mục tiêu kinh dh doanh/hoạt động | Rủi ro | Đánh gia rủi ro ro(Xác suất / ả hưởng | Hoạt động kiể nh soát thực tế t | m Thủ tục kiểm toán ( đánh hiết kế/ vận hành | Kết luận(về sự phù hợp về thiết kế /hiệu quả vận hành)giá ) |

(1) | (2) | (3) | (4) | (5) và (6) | (7) |

- Thiết lập mối quan hệ với đối tượng được kiểm toán – Họp mở đầu và kết thúc gai đoạn lập kế hoạch

4.3.1.2 Thực hiện kiểm toán:

- Chọn và đánh giá mẫu

Trên cơ sở kích cỡ mẫu đã xác định tại chương trình kiểm toán, KTVNB thực hiện thu thập thông tin về tổng thể mẫu và sử dụng phương pháp kỹ thuật chọn mẫu để lựa chọn mẫu kiểm toán. KTVNB có thể thực hiện chọn mẫu để thực hiện các thử nghiệm trên cơ sở phương pháp chọn mẫu phi thống kê.

- Thu thập bằng chứng kiểm toán hiệu quả

- Thực hiện các thủ tục các thủ tục kiểm toán

Chương trình kiểm toán ít khi phải chỉnh sửa do không phù hợp, và các KTVNB đều thực hiện theo các bước kiểm toán theo CTKT. Các kỹ thuật kiểm toán được sử dụng nhiều nhất là phỏng vấn và kiểm tra tài liệu. Thủ tục kiểm toán sử dụng CNTT và các thủ tục khác chưa được sử dụng nhiều.

Để thiết lập để thu thập các bằng chứng về tính hiệu quả của hệ thống KSNB tại đơn vị được kiêm toán, xét trên 2 khía cạnh:

- Tính thích hợp, khoa học ( hệ thống được thiết kế đủ hiệu quả để ngăn chặn, pháthiện và sửa chữa các sai phạm;

- Tính hiệu lực ( hệ thống được duy trì, tuân thủ trên thực tế)

Nội dung thứ nhất: Phân tích hệ thống (nhằm kiểm chứng tính thích hợp)

Là đánh giá tính hiệu quả (thích hợp) của hệ thống kiểm soát nội bộ của đơn vị được kiểm toán thông qua việc mô tả hoặc mô hình hóa; Sử đụng lưu đồ hoặc bảng tường thuật hoặc bảng hỏi: Có 4 bước trong phân tích hệ thống:

(1). Hình dung quy trình nghiệp vụ lý tưởng (tốt nhất) về nghiệp vụ đang được kiểm toán. Tính lý tưởng phụ thuộc kiến thức, trình độ, am hiểu của KTVNB

(2). Xem xét quy trình nghiệp vụ hiện tại của đơn vị được kiểm toán. Quy trình nghiệp vụ hiện tại được thể hiện bằng văn bản là các chế độ. Quy trình xử lý nghiệp vụ của đơn vị;

(3). So sánh quy trình nghiệp vụ hiện tại với quy trình nghiệp vụ lý tưởng. trên cơ sở đó tìm ra điểm mạnh, điểm yếu của đơn vị được kiểm toán, vùng tiềm ân rủi ro trong quy trình;

(4). San khi tìm ra điểm mạnh, yếu sẽ dự đoán, khoan vùng các rủi ro

Nội dụng thứ hai: Xác nhận hệ thống (đẻ kiểm chứng tính hiệu lực của kiểm soát nội bộ) Là kiểm tra đánh giá tính hiệu lực của hệ thông kiểm soát nội bộ, kiểm tra tính tuân thủ trong thực tề, gồm 4 bước:

(1). Nắm vững và mô tả rõ ràng, chỉ tiết quy trình nghiệp vụ hiện hành được quy định (bằng văn bản);

(2). Kiểm tra, áp dụng các thử nghiệm kiểm soát đề biết trong thực tế quy trình nghiệp vụ đó diễn ra như thể nào;

(3). Chỉ ra sự khác biệt giữa quy trình nghiệp vụ đã được quy định với quy trình nghiệp vụ diễn ra trong thực tễ.

(4). Phân tích nguyên nhân của sự khác biệt, hậu quá của sự khác biệt

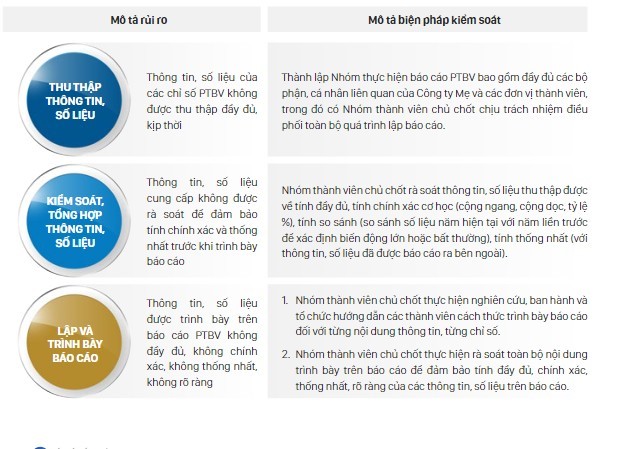

Khi thu thập bằng chứng kiểm toán đánh giá tính hiệu quả của hệ thông KSNB, KTV cần:

- Xem xét tài liệu hiện có ví dụ như các văn bản liên quan đến quy trình chính sách của Ngân hàng và các văn bản pháp lý liên quan đến các nghiệp vụ để thực hiện tìm hiểu, so sánh, cập nhật, đánh giá tính đầy đủ, phù hợp của các văn bản quy định nội bộ với các văn bản pháp lý liên quan.

- Phỏng vấn cán bộ trên cơ sở chọn mẫu: để biết cán bộ đã nắm được quy trình, đã thực hiện quy trình đến đâu, xác định vùng nào có thể phát sinh rủi ro do cán bộ không hiểu, không nắm vững quy trình, cán bộ có đề xuất gì để xử lý rủi ro.

- Thiết kế các mẫu thử nghiệm kiểm át và thực hiện thử nghiệm kiểm soát, Có thể. sử dụng các câu hỏi về hệ thống KSNB nói chung và các câu hỏi về từng thủ tục kiểm soát riêng lẻ đề đánh giá các hoạt động kiểm soát cài đặt trong các quy trình nghiệp vụ;

- Tổng hợp các vấn đề liên quan đến hệ thống quản lý rủi ro và các kiến nghị Lập giấy tờ, ghi chép thông tin và lưu trữ kết quả kiểm toán trên giấy tờ làm việc Tiêu chuẩn của một Giấy tờ làm việc gồm:

- Mục tiêu kiểm toán

- Thủ tục kiểm toán

- Công việc thực hiện

- Tài liệu đơn vị cung cấp Chọn mẫu

- Kết quả thực hiện các thủ tục kiểm toán

- Bằng chứng cho các phát hiện

- Kết luận kiểm toán

- Các phát hiện kiểm toán

- Tham chiếu với Bảng tổng hợp các phát hiện kiểm toán

Nhóm trưởng KTNB sẽ cử cán bộ phụ trách tổng hợp giấy tờ làm việc của các KTVNB trong nhóm và lập hồ sơ kiểm toán. Cán bộ tổng hợp sẽ phụ trách in và trình ký các tài liệu chung và thu thập giấy tờ làm việc của các KTVNB khác. Giấy tờ làm việc trên máy tính được lưu trên phần mềm quản lý Lotus Note do chưa có phần mềm kiểm toán.

4.3.1.3 Lập báo cáo kiểm toán

Biên bản kiểm toán

Trong báo cáo kiểm toán cần đè cập đến các nội dung sau:

- Thông tin khái quát và tóm tắt về đơn vị/ nghiệp vụ

- Mục tiêu của cuộc kiểm toán

- Phạm vi kiểm toán

- Tổng hợp các phát hiện kiểm toán

- Dẫn chiếu bằng chứng kiểm toán

- Nguyên nhân

- Ảnh hưởng

- Kiến nghị

- Ý kiến của đơn vị

Báo cáo kiểm toán đảm bảo chính xác, khách quan, rõ ràng, mang tính xây dựng, hoàn chỉnh và đúng hạn. Các vấn đề ghi nhận từ quá trình kiểm toán là cơ sở cho các kết luận và kiến nghị của kiểm toán nội bộ và cần được đưa vào báo cáo kiểm toán nội bộ.

Kiểm toán viên nội bộ phải đưa ra kết luận và kiến nghị. Kết luận có thể cho toàn bộ phạm vi kiểm toán hoặc của từng lĩnh vực cụ thể. Ý kiến kiểm toán có thể bao gồm đánh giá tổng quan về công tác kiểm soát hoặc về lĩnh vực được rà soát, hoặc có thể chỉ về một số công tác kiểm soát, hay các lĩnh vực kiểm toán nhắt định.

Kiến nghị được đưa ra dựa trên các vấn đề ghi nhận kết luận, yêu cầu khắc phục và cải thiện các vẫn đề đó. Kiến nghị có thể đề xuất phương pháp khắc phục hoặc biện pháp tăng cường hoạt động cũng như những hướng dẫn cho Ban lãnh đạo đơn vị đạt được kết quả mong muốn. Kiến nghị đưa ra có thể cho các vấn để tổng quan hoặc các vẫn để cụ thể.

Lập và phát hành Báo cáo kiểm toán

Báo cáo kiểm toán cằn nêu lên các hoạt động cải tiến đã được đơn vị thực hiện, đề cập tới những thành tựu của đơn vị, những tiến độ đạt được kể từ đợt kiểm toán trước, hoặc thiết lập hoạt động kiểm soát chặt chẽ hơn. Báo cáo kiểm toán nội bộ hoặc kiến nghị của kiểm toán viên. Trong trường hợp kiểm toán nội bộ và đơn được kết quả kiểm toán, báo cáo có thể trình bày tình trạng và nguyên nhân của sự bắt đồng Ý kiến phản hồi của đơn vị có thể được trình bày trong phần chính hoặc phụ lục của báo cáo.

4.3.1.4 Sau kiểm toán

Theo dõi khắc phục các phát hiện kiểm toán

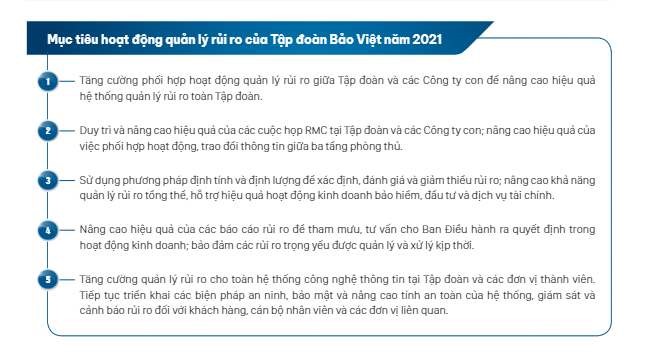

Theo IIA, Trưởng kiểm toán nội bộ phải thiết lập và duy trì một hệ thống giám sát và đảm bảo rằng hoạt động quản lý đã được thực hiện hiệu quả cũng như kết quả của các hợp đồng tư vấn theo thỏa thuận với khách hàng.

Nếu quyết định về rủi ro đó không được giải quyết thì phải bảo cáo cấp cao nhất là Hội đồng quản trị/Đại hội đồng cổ đông. Do đó, các công việc vẫn làm là:

- Yêu cầu đơn vị được kiểm toán báo cáo bằng văn bản kết quả thực hiện kiến nghịcủa kiểm toán nội bộ:

- Tiến hành khảo sát thực hiện kiến nghị của đơn vị được kiểm toán

Tổ chức theo dõi thực hiện khuyến nghị KTNB tại TĐBV bao gồm tổ chức theo dõi thường xuyên và tổ chức theo dõi định kỳ. Cụ thể thực trạng theo dõi thực hiện khuyến nghị tại TĐBV như sau:

- Tổ chức theo dõi thường xuyên Việc tổ chức theo dõi thường xuyên việc thực hiện khuyến nghị KTNB tại TĐBV được thực hiện bằng hình thức theo dõi tại văn phòng và kiểm toán thực hiện khuyến nghị tại đơn vị được kiểm toán. Cụ thể các nội dung được thực hiện bao gồm: tổ chức yêu cầu các đơn vị, bộ phận lập báo cáo tình hình thực hiện khuyến nghị, tổ chức kiểm tra tình hình thực hiện khuyến nghị theo báo cáo và tổ chức kiểm toán thực hiện khuyến nghị (tại đơn vị).

- Tổ chức theo dõi định kỳ: Theo kết quả khảo sát, định kỳ 6 tháng 1 lần, Giám đốc Khối KTNB sẽ phân công KTVNB phụ trách tổng hợp và phân loại kết quả tình hình khuyến nghị, lập dự thảo báo cáo tình hình thực hiện khuyến nghị. Báo cáo tình hình thực hiện khuyến nghị định kỳ được trao đổi trực tiếp với các bên liên quan thông qua cuộc họp, không báo cáo bằng văn bản Hoàn thiện và lưu trữ hồ sơ kiểm toán

Tài liệu liên quan:

-

Giáo trình Mô Hình Toán Kinh Tế - Trường ĐH Công Nghiệp Hà Nội

16 8 -

Bài tập Đánh giá hệ thống kiểm soát nội bộ có lời giải | Đại học Công nghiệp Thành phố Hồ Chí Minh

385 193 -

Các dạng bài tập cuối kỳ kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 568 -

Ôn thi kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 555 -

Bài tập kiểm toán cơ bản 02 | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

545 273