Thực trạng và giải pháp quản lý hàng tồn kho tại công ty Cổ phần MISA | Bài thảo luận Quản trị tài chính

Hàng tồn kho là một trong những tài sản lưu động và chiếm giá trị lớn trong tổng tài sản lưu động của hầu hết doanh nghiệp doanh nghiệp sản xuất và doanh nghiệp thương mại. Hàng tồn kho có vai trò như một tấm đệm an toàn giữa các giai đoạn sản xuất - dự trữ - tiêu thụ sản phẩm của doanh nghiệp khi mà hoạt động các bộ phận này chưa đạt tới sự đồng bộ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45470368

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA QUẢN TRỊ MARKETING VÀ PHÂN PHỐI

BÀI THẢO LUẬN

Quản trị tài chính

Đề tài : Thực trạng và giải pháp quản lý hàng tồn kho tại công ty Cổ phần MISA

Giáo viên: Nguyễn Nhật Linh Lớp: 22101FMGM0211 Nhóm: 01

Hà Nội, 2022 1 lOMoAR cPSD| 45470368 Mục lục

1. Bảng phân công nhiệm vụ và đánh giá…………………………………..4 2. Lời

mở đầu………………………………………………………………...5 3. Nội dung:

CHƯƠNG 1: CỞ SỞ LÝ LUẬN VỀ QUẢN LÝ HÀNG TỒN KHO TRONG

DOANH NGHIỆP………………………………………………………………..7

1.1. Tổng quan về hàng tồn kho………………………………………………7

1.1.1. Tổng quan về doanh nghiệp………………………………………….......7 1.1.2.

Tổng quan về hàng tồn kho của doanh nghiệp……………………….....7

1.2. Quản lý hàng tồn kho trong doanh nghiệp…………………………......14

1.2.1. Khái niệm và vai trò của công tác quản lý hàng tồn kho trong DN…..14 1.2.2.

Sự cần thiết của công tác quản lý hàng tồn kho trong doanh nghiệp...15 1.2.3. Các

chi phí phát sinh trong công tác quản lý hàng tồn kho…………..16 1.2.4. Nội dung

quản lý hàng tồn kho…………………………………………17

1.3. Các chỉ tiêu đánh giá…………………………………………………….18

1.3.1. Chỉ tiêu đáp ứng nhu cầu khách hàng…………………………....…… 18 1.3.2.

Chỉ tiêu đánh giá mức độ đầu tư của hàng tồn kho…………………...19

CHƯƠNG 2: THỰC TRẠNG VÀ QUẢN LÝ HÀNG TỒN KHO TẠI CÔNG TY

CỔ PHẦN MISA…………………………………………………………...…….20

2.1. Tổng quan về công ty……………………………………………………...20

2.1.1. Khái quát về công ty……………………………………………...………20

2.1.2. Sản phẩm chủ yếu………………………………………………………...22

2.1.3 Cơ cấu tổ chức…………………………………………………………….23

2.1.4 Hoạt động kinh doanh……………………………………………………24

2.2. Thực trạng quản lý hàng tồn kho tại Công ty Cổ phần MISA………...24

CHƯƠNG 3: GIẢI PHÁP NÂNG CAO HIỆU QUẢ QUẢN LÝ HÀNG TỒN KHO TẠI CÔNG TY CỔ PHẨN

MISA……………………………………………….26

3.1. Biện pháp khắc phục tồn tại trong công tác quản lý hàng tồn kho của công

ty cổ phần MISA………………………………………………….26 3.2. 2 lOMoAR cPSD| 45470368

Áp dụng các mô hình tồn kho để tính lượng đặt hàng tối ưu của Công ty

Cổ phần MISA………………………………………………………….27 3 lOMoAR cPSD| 45470368

Bảng phân công nhiệm vụ và đánh giá

TT Họ và tên

Mã sinh viên Phân công Đánh giá 1 Đỗ Liên Hương 17K640066 - Thực trạng quản lý ( thuyết trình) hàng tồn kho 2 Đinh Thị Vân Anh 21K670023 ( thuyết trình ) 3 Lê Thị Thủy Ngân 19K690017 - Giải pháp nâng cao 4 Bùi Thị Lan Anh 21K670014 5 Bùi Quỳnh Anh 21K670011 - Làm word ( nhóm trưởng ) - Phân việc chonhóm 6 Đỗ Thị Lan Anh 21K670019 - Tổng quan về ( thuyết trình) hàng tồn kho 7 Đinh Thị Quỳnh 21K670027 Anh ( thuyết trình ) 8 Trần Phan Anh 19K610007 - Quản lý hàng tồn ( powerpoint ) kho 9 Đào Châu Anh 21K670021 ( powerpoint )

10 Đoàn Thị Ngọc Anh 21K670029 - Các chỉ tiêu đánh ( powerpoint ) giá LỜI MỞ ĐẦU 4 lOMoAR cPSD| 45470368

1. Lý do chọn đề tài

Hàng tồn kho là một trong những tài sản lưu động và chiếm giá trị lớn trong tổng

tài sản lưu động của hầu hết doanh nghiệp doanh nghiệp sản xuất và doanh nghiệp

thương mại. Hàng tồn kho có vai trò như một tấm đệm an toàn giữa các giai đoạn

sản xuất - dự trữ - tiêu thụ sản phẩm của doanh nghiệp khi mà hoạt động các bộ

phận này chưa đạt tới sự đồng bộ.

Do đó, công tác quản lý quản lý hàng tồn kho giữ vai trò then chốt và có ảnh

hưởng trực tiếp đến hoạt động của doanh nghiệp nói chung và lợi nhuận nói riêng.

Công tác quản lý hành tồn kho sẽ giúp doanh nghiệp cắt giảm các chi phí liên quan

đến hàng tồn kho ( chi phí nhân công, chi phí cơ hội của khoản tiền đầu tư vào hoạt

động quản lý tồn kho, chi phí tổn hại do sản phẩm lỗi thời, hỏng móc, mất mát,…).

Ngược lại, chất lượng công tác quản lý tồn kho yếu kém làm phát sinh các khoản

chi phí liên quan đến tồn kho, ảnh hưởng xấu đến hoạt động kinh doanh thương mại của công ty.

Công ty Cổ phần MISA là doanh nghiệp hoạt động trong lĩnh vực sản xuất và

kinh doanh phần mềm máy tính: phần mềm kế toán, phần mềm quản lý nhân sự,

phần mềm quản lý khách hàng, phần mềm quản lý hành chính nhà nước cho các cơ

quan quản lý nhà nước. Trong quá trình tìm hiểu về công ty, nhóm em nhận thấy

được việc quản lý hàng tồn kho là nhiệm vụ quan trọng, tuy nhiên hoạt động này

chưa được công ty coi trọng đúng mức. Vì vậy, nhóm em đã quyết định lựa chọn đề

tài: “ Thực trạng và giải pháp quản lý hàng tồn kho tại công ty Cổ phần MISA”.

2. Mục tiêu nghiên cứu

- Một là, tổng hợp, khái quát những vấn đề lý luận về công tác quản lý hàng

tồnkho trong doanh nghiệp.

- Hai là, phân tích thực trạng quản lý hàng tồn kho tại công ty Cổ phần MISA

- Ba là, đánh giá thực trạng quản lý hàng tồn kho tại công ty Cổ phần MISA

- Bốn là, đưa ra một số giải pháp và áp dụng mô hình tồn kho EOQ, BOQ,QDM

để xác định mức sản lượng đặt hàng tối ưu cho công ty Cổ phần MISA.

3. Đối tượng nghiên cứu và phạm vi nghiên cứu

- Đối tượng nghiên cứu: hàng tồn khi và công tác quản lý hàng tồn kho tại công

ty Cổ phần MISA. - Phạm vi nghiên cứu:

+ Phạm vi nội dung: Thực trạng và giải pháp quản lý hàng tồn kho 5 lOMoAR cPSD| 45470368

+ Phạm vi không gian: Công ty Cổ phần MISA

4. Phương pháp nghiên cứu

Phương pháp nghiên cứu tài liệu, phương pháp phân tích số liệu, phương pháp

thống kê, phương pháp so sánh, phương pháp tỷ sổ.

5. Kết cấu của bài thảo luận

Ngoài lời mở đầu, kết luận thì nội dung bài thảo luận được trình bày trong 3 chương:

Chương 1: Cơ sở lý luận về quản lý hàng tồn kho trong doanh nghiệp

Chương 2: Thực trạng quản lý hàng tồn kho tại công ty Cổ phần MISA

Chương 3: Giải pháp nâng cao hiệu quả quản lý hàng tồn kho tại công ty Cổ phần MISA

CHƯƠNG 1: CỞ SỞ LÝ LUẬN VỀ QUẢN LÝ HÀNG TỒN KHO TRONG DOANH NGHIỆP

1.1. Tổng quan về hàng tồn kho trong doanh nghiệp

1.1.1. Tổng quan về doanh nghiệp

Doanh nghiệp là tổ chức có tên riêng, có tài sản, có trụ sở giao dịch, được thành

lập hoặc đăng ký thành lập theo quy định của pháp luật nhằm mục đích kinh doanh.

Căn cứ vào hình thức pháp lý doanh nghiệp thì các loại hình doanh nghiệp

ở Việt Nam bao gồm: - Công ty trách nhiệm hữu hạn - Công ty cổ phần - Công ty hợp danh - Doanh nghiệp tư nhân

Căn cứ vào chế độ trách nhiệm thì phân loại thành 2 loại:

- Doanh nghiệp có chế độ trách nhiệm vô hạn

- Doanh nghiệp có chế độ trách nhiệm hữu hạn 6 lOMoAR cPSD| 45470368

1.1.2. Tổng quan về hàng tồn kho của doanh nghiệp 1.1.2.1. Khái niệm

Hàng tồn kho là những mặt hàng sản phẩm được doanh nghiệp giữ để bán ra

sau cùng. Nói cách khác, hàng tồn kho là những mặt hàng dự trữ mà một công

ty sản xuất ra để bán và những thành phần tạo nên sản phẩm. Do đó, hàng tồn

kho chính là sự liên kết giữa việc sản xuất và bán sản phẩm đồng thời là một

bộ phận của tài sản ngắn hạn, chiếm tỉ trọng lớn, có vai trò quan trọng trong

việc sản xuất kinh doanh của doanh nghiệp.

1.1.2.2. Đặc điểm

Thông tin chính xác, kịp thời về hàng tồn kho không những giúp doanh nghiệp

trong thực hiện và quản lý các nghiệp vụ kinh tế diễn ra hàng ngày, mà còn

giúp cho doanh nghiệp có một lượng vật tư, hàng hóa đảm bảo cho hoạt động

kinh doanh diễn ra bình thường, không gây ứ đọng vốn và cũng không làm

cho quá trình kinh doanh của doanh nghiệp bị gián đoạn. Từ đó có kế hoạch

về việc kế toán mua hàng tồn kho để điều chỉnh dự trữ hợp lý. Việc kế toán

đúng giá hàng tồn kho còn có ý nghĩa vô cùng quan trọng trong việc lập báo cáo tài chính. 1.1.2.3. Vai trò

a) Cải thiện mức độ phục vụ

Trong quá trình sản xuất kinh doanh, đôi khi doanh nghiệp bị trả lại hàng đã

bán do hàng hóa kém chất lượng, có sai sót kĩ thuật,…Doanh nghiệp có thể

lấy hàng tồn trong kho để xuất bù lại hoặc cho khách hàng trực tiếp chọn hàng

theo nhu cầu, việc này giúp nâng cao mức độ phụ vụ khách hàng của doanh

nghiệp, giữ mối quan hệ làm ăn lâu dài mà vẫn đảm bảo thu nhập cho công ty.

b) Giảm tổng chi phí logistic

Logistic có thể được định nghĩa là việc quản lý dòng chung chuyển và lưu

kho nguyên vật liệu, quá trình sản xuất, thành phẩm và xử lý các thông tin

liên quan từ nơi xuất xứ đến nơi tiêu thụ cuối cùng theo yêu cầu của khách 7 lOMoAR cPSD| 45470368

hàng. Hiểu một cách rộng hơn nó còn bao gồm cả việc thu hồi và xử lý rác thải. (Nguồn: UNESCAP)

Chi phí logistic là các khoản chi phí phát sinh trong quá trình hoạch định, thực

hiện và kiểm soát sự lưu thông và tích trữ một cách hiệu quả các loại hàng

hóa, nguyên vật liệu, thành phẩm, bán thành phẩm, dịch vụ, thông tin đi kèm

từ điểm khởi đầu và điểm kết thúc nhằm thỏa mãn các yêu cầu của khách hàng.

c) Đáp ứng các đơn hàng đột xuất

Hàng hóa được công ty sản xuất hoặc nhận bán được bán ngay cho khách

hàng tại các cửa hàng của công ty hoặc các đại lý phân phối nếu số lượng

hàng nhỏ hoặc đã đặt trước. Tuy nhiên, doanh nghiệp đôi khi sẽ phải tiếp nhận

một vài đơn hàng đột xuất, số lượng đặt mua lớn mà công ty không thể sản

xuất trong thời gian ngắn.

Hàng tồn kho giúp doanh nghiệp giải quyết được vấn đề về các đơn hàng đột

xuất này, giữ được mối quan hệ làm ăn với khách hàng, đồng thời đảm bảo nguồn thu của công ty.

d) Bán mặt hàng có tính mùa vụ trong cả năm

Mặt hàng có tính mùa vụ là những hàng hóa, thành phẩm có thời gian sử dụng

ngắn (dưới 3 tháng) như: lương thực, thực phẩm, chế phẩm từ động vật (như

sữa, mỡ, động vật,…). Tại một khoảng thời gian nhất định trong năm, doanh

nghiệp thu về số lượng lớn hàng có tính mùa vụ, chưa tìm được điểm tiêu thụ

và áp lực từ thời gian sử dụng ngắn của sản phẩm đòi hỏi doanh nghiệp cần

có cách xử lý kịp thời.

Lưu trữ hàng hóa, thành phẩm có tính mùa vụ sau khi đã sơ chế giúp sản phẩm

lâu hỏng hơn, đồng nghĩa với tăng tính tiêu thụ của sản phẩm, đáp ứng nhu

cầu khách hàng trong một thời gian dài hơn. 8 lOMoAR cPSD| 45470368

e) Đầu cơ chờ giá

Đầu cơ là hành vi của chủ thể, tận dụng cơ hội thị trường đi xuống để “tích

lũy” sản phẩm, hàng hóa và thu lợi sau khi thị trường ổn định lại. Hoạt động

đầu cơ chủ yếu là trong ngắn hạn và thu lợi nhờ chênh lệch giá.

Hàng hóa công ty đầu cơ có thể là sản phẩm công ty sản xuất ra hoặc thu mua

từ thị trường. Hành động này làm lượng cung hàng hóa đó trên thị trường

giảm đi trong khi lượng cầu không thay đổi, dẫn tới cầu tăng tương đối so với

cung, làm tăng mức giá khách hàng chấp nhận chịu để có được hàng hóa đó.

f) Giải quyết thiếu hụt trong hệ thống

Thông thường, trong qui trình sản xuất kinh doanh, công ty trích ra một số

lượng nhỏ thành phẩm, hàng hóa chuyển vào dùng trong các phòng ban (cho

quá trình sản xuất, quản lý doanh nghiệp, bán hàng) hoặc biếu, tặng cán bộ

công nhân viên, khách hàng,…

Trong trường hợp thiếu hụt, doanh nghiệp có thể lấy hàng từ kho, đảm bảo sự

vận hành, lưu thông của hệ thống sản xuất, bán hàng hoặc quản lý doanh nghiệp. 1.1.2.4. Phân loại

Hàng tồn kho trong doanh nghiệp bao gồm nhiều loại, đa dạng về chủng loại,

khác nhau về đặc điểm, tính chất thương phẩm, điều kiện bảo quản, nguồn

hình thành có vai trò công dụng khác nhau trong quá trình sản xuất kinh

doanh. Để quản lý tốt hàng tồn kho, tính đúng và tính đủ giá gốc hàng tồn kho

cần phân loại và sắp xếp hàng tồn kho theo những tiêu thức nhất định.

a) Phân loại hàng tồn kho theo mục đích sử dụng và công dụng

Theo tiêu thức phân loại này, những hàng tồn kho có cùng mục đích sử dụng

và công dụng được xếp vào một nhóm, không phân biệt chúng được hình

thành từ nguồn nào, quy cách, phẩm chất ra sao, Theo đó, hàng tồn kho trong

doanh nghiệp được chia thành: 9 lOMoAR cPSD| 45470368

- Hàng tồn kho dự trữ cho sản xuất: là toàn bộ hàng tồn kho được dự trữ

đểphục vụ trực tiếp hoặc gián tiếp cho hoạt động sản xuất như nguyên vật

liệu, bán thành phẩm, công cụ dụng cụ, gồm cả giá trị sản phẩm dở dang.

- Hàng tồn kho dự trữ cho tiêu thụ: phản ánh toàn bộ hàng tồn kho được

dựtrữ phục vụ cho mục đích bán ra của doanh nghiệp như hàng hoá, thành phẩm,….

Cách phân loại này giúp cho việc sử dụng hàng tồn kho đúng mục đích, đồng

thời tạo điều kiện thuận lợi cho nhà quả trị trong quá trình xây dựng kế hoạch,

dự toán thu mua, bảo quản và dự trữ hàng tồn kho, đảm bảo hàng tồn kho

cung ứng kịp thời cho sản xuất, tiêu thụ với chi phí thu mua, bảo quản thấp

nhất nhằm nâng cao hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp.

b) Phân loại hàng tồn kho theo nguồn hình thành

Theo tiêu thức này, những hàng tồn kho có cùng nguồn gốc hình thành được

xếp chung vào một nhóm, không phân biệt chúng dùng vào việc gì, quy cách,

phẩm chất ra sao. Theo đó, hàng tồn kho trong doanh nghiệp được chia thành:

- Hàng tồn kho được mua vào bao gồm:

+ Hàng mua từ bên ngoài: là toàn bộ hàng tồn kho được doanh nghiệp mua từ

các nhà cung cấp ngoài hệ thống tổ chức kinh doanh của doanh nghiệp.

+ Hàng mua nội bộ: là toàn bộ hàng tồn kho được doanh nghiệp mua từ các

nhà cung cấp thuộc hệ thống tổ chức kinh doanh của doanh nghiệp như mua

hàng giữa các đơn vị trực thuộc trong cùng một Công ty, Tổng Công ty.

- Hàng tồn kho tự gia công: là toàn bộ hàng tồn kho được Doanh nghiệp

sảnxuất, gia công tạo thành.

- Hàng tồn kho được nhập từ các nguồn khác: Như hàng tồn kho được nhậptừ

liên doanh, liên kết, hàng tồn kho được biếu tặng,….

Cách phân loại này giúp cho việc xác định các yếu tố cấu thành trong giá gốc

hàng tồn kho, nhằm tính đúng, tính đủ giá gốc hàng tồn kho theo từng nguồn

hình thành. Qua đó, giúp doanh nghiệp đánh giá được mức độ ổn định của 10 lOMoAR cPSD| 45470368

nguồn hàng trong quá trình xây dựng kế hoạch, dự toán về hàng tồn kho.

Đồng thời, việc phân loại chi tiết hàng tồn kho được mua từ bên ngoài và

hàng mua nội bộ giúp cho việc xác định chính xác giá trị hàng tồn kho của

doanh nghiệp khi lập báo cáo tài chính (BCTC) hợp nhất.

c) Phân loại hàng tồn kho theo yêu cầu sử dụng

Theo tiêu thức phân loại này, hàng tồn kho được chia thành:

- Hàng tồn kho sử dụng cho sản xuất kinh doanh: phản ánh giá trị hàng

tồnkho được dự trữ hợp lý đảm bảo cho hoạt động sản xuất kinh doanh được tiến hành bình thường.

- Hàng tồn kho chưa cần sử dụng: Phản ánh giá trị hàng tồn kho được dự

trữcao hơn mức dự trữ hợp lý.

- Hàng tồn kho không cần sử dụng: Phản ánh giá trị hàng tồn kho kém

hoặcmất phẩm chất không được doanh nghiệp sử dụng cho mục đích sản xuất.

Cách phân loại này giúp đánh giá mức độ hợp lý của hàng tồn kho, xác định

đối tượng cần lập dự phòng và mức dự phòng giảm giá hàng tồn kho cần lập.

d) Phân loại hàng tồn kho theo địa điểm bảo quản

Theo tiêu thức phân loại này, hàng tồn kho được chia thành:

- Hàng tồn kho trong doanh nghiệp: Phản ánh toàn bộ hàng tồn kho

đangđược bảo quản tại doanh nghiệp như hàng trong kho, trong quầy, công

cụ dụng cụ, nguyên vật liệu trong kho và đang sử dụng.

- Hàng tồn kho bên ngoài doanh nghiệp: Phản ánh toàn bộ hàng tồn khođang

được bảo quản tại các đơn vị, tổ chức, cá nhân ngoài doanh nghiệp như hàng

gửi bán, hàng đang đi đường,

Cách phân loại này giúp cho việc phân định trách nhiệm vật chất liên quan

đến hàng tồn kho, làm cơ sở để hạch toán giá trị hàng tồn kho hao hụt, mất

mát trong quá trình bảo quản. 11 lOMoAR cPSD| 45470368

e) Phân loại hàng tồn kho theo Chuẩn mực số 02

Chuẩn mực số 02 là một trong 26 chuẩn mực kế toán được ban hành và công

bố theo Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 của

Bộ trưởng Bộ Tài chính.

Dựa theo chuẩn mực này, hàng tồn kho được phân chia thành:

- Hàng hoá mua để bán: Hàng hoá tồn kho, hàng mua đang đi trên đường,hàng

gửi đi bán, hàng hoá gửi đi gia công chế biến

- Thành phẩm tồn kho và thành phẩm gửi đi bán.

- Sản phẩm dở dang và chi phí dịch vụ chưa hoàn thành: Là những sản

phẩmchưa hoàn thành và sản phẩm đã hoàn thành nhưng chưa làm thủ tục nhập kho thành phẩm.

- Nguyên liệu, vật liệu, công cụ dụng cụ: Gồm tồn kho, gửi đi gia công

chếbiến đã mua đang đi trên đường.

Việc phân loại và xác định những hàng nào thuộc hàng tồn kho của doanh

nghiệp ảnh hưởng tới việc tính chính xác của hàng tồn kho phản ánh trên bảng

cân đối kế toán và ảnh hưởng tới các chỉ tiêu trên báo cáo kết quả kinh doanh.

Vì vây việc phân loại hàng tồn kho là cần thiết trong mỗi doanh nghiệp.

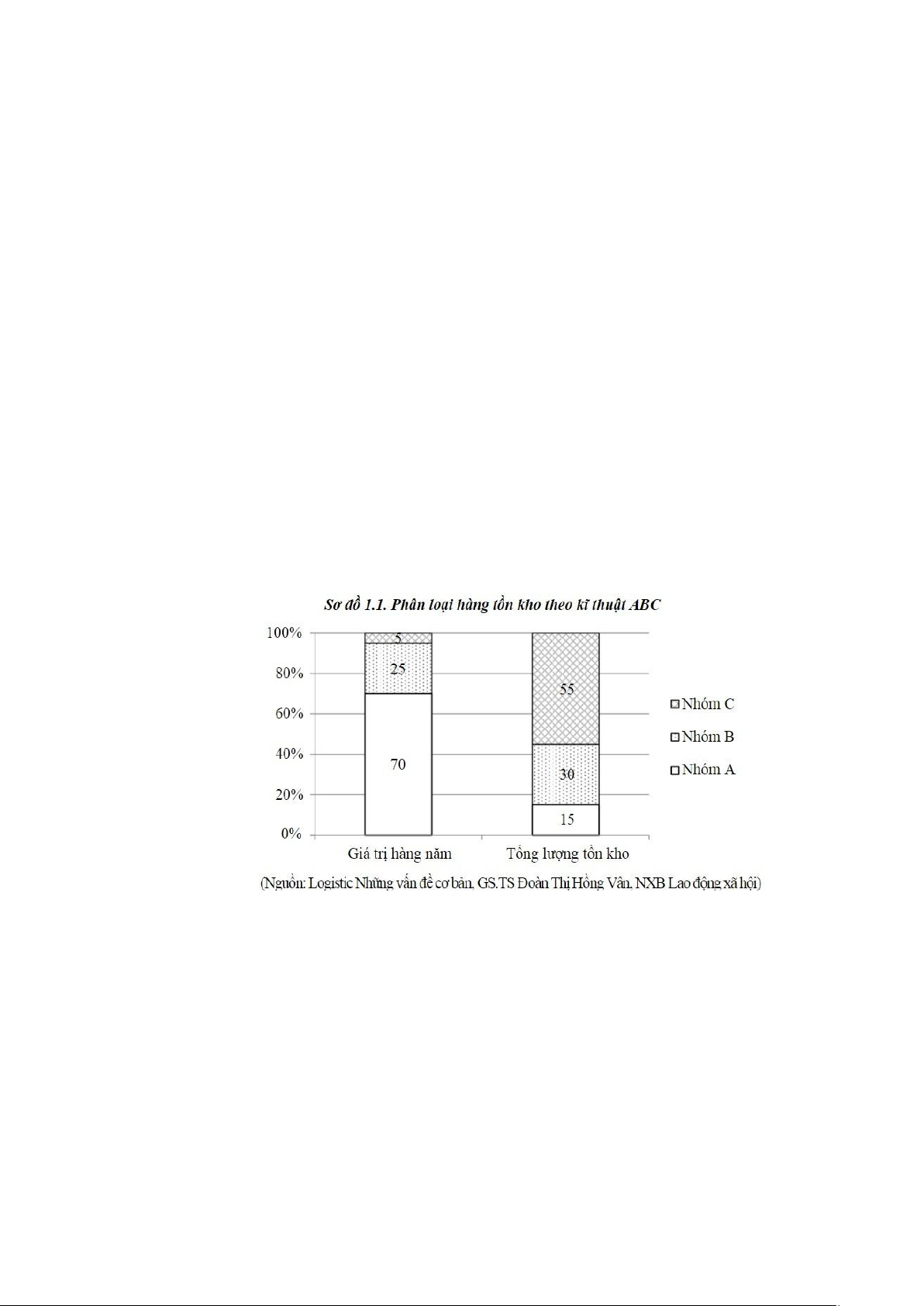

f) Phân loại hàng tồn kho theo kĩ thuật phân tích ABC

Kĩ thuật phân tích ABC được đề xuất dựa vào nguyên tắc Patero. Kĩ thuật này

chia hàng tồn kho thành 3 nhóm: nhóm A, nhóm B, nhóm C theo tiêu chí giá

trị hàng năm của chúng. Trong đó:

Giá trị hàng năm = Nhu cầu hàng năm × Giá mua mỗi đơn vị

Tiêu chuẩn cụ thể của từng nhóm hàng tồn kho được xác định như sau:

- Nhóm A: bao gồm những loại hàng có giá trị hàng năm cao nhất, đạt 70- 80%

tổng giá trị hàng tồn kho và chiếm khoảng 15% tổng lượng hàng tồn kho. 12 lOMoAR cPSD| 45470368

- Nhóm B: bao gồm những loại hàng có giá trị hàng năm ở mức trung bình,đạt

15-25% tổng giá trị hàng tồn kho và chiếm khoảng 30% tổng lượng hàng tồn kho.

- Nhóm C: bao gồm những loại hàng có giá trị hàng năm thấp, đạt khoảng5%

tổng giá trị hàng tồn kho và chiếm khoảng 55% tổng lượng hàng tồn kho.

Hiện nay, việc sử dụng phương pháp phân tích ABC được thực hiện thông

qua hệ thống quản lý tự động hóa. Tuy nhiên, trong các doanh nghiệp chưa

có điều kiện trang bị cơ sở vật chất – kĩ thuật hiện đại, kĩ thuật phân tích

ABC được thực hiện thủ công cũng đem lại những lợi ích nhất định. Trước

hết, việc áp dụng đúng phương pháp này giúp doanh nghiệp hoàn thiện hệ

thống quản lý hàng tồn kho của mình, quyết định khối lượng hàng hóa mỗi

loại cần dự trữ để tránh việc tồn quá nhiều hàng làm phát sinh chi phí, giảm

áp lực đối với việc xây thêm kho bãi dự trữ hàng hóa, từ đó tiết kiệm vốn

lưu động cho doanh nghiệp.

Hiện nay, việc sử dụng phương pháp phân tích ABC được thực hiện thông

qua hệ thống quản lý tự động hóa. Tuy nhiên, trong các doanh nghiệp chưa

có điều kiện trang bị cơ sở vật chất – kĩ thuật hiện đại, kĩ thuật phân tích ABC

được thực hiện thủ công cũng đem lại những lợi ích nhất định. Trước hết, việc

áp dụng đúng phương pháp này giúp doanh nghiệp hoàn thiện hệ thống quản

lý hàng tồn kho của mình, quyết định khối lượng hàng hóa mỗi loại cần dự

trữ để tránh việc tồn quá nhiều hàng làm phát sinh chi phí, giảm áp lực đối 13 lOMoAR cPSD| 45470368

với việc xây thêm kho bãi dự trữ hàng hóa, từ đó tiết kiệm vốn lưu động cho doanh nghiệp. Kết luận:

Mỗi cách phân loại hàng tồn kho đều có ý nghĩa nhất định đối với nhà quản

trị doanh nghiệp. Do đó, tuỳ thuộc vào yêu cầu quản lý của nhà quản trị doanh

nghiệp mà kế toán thực hiện tổ chức thu thập, xử lý và cung cấp thông tin về

hàng tồn kho theo những cách thức nhất định.

Trong luận văn này, nhóm em phân tích hàng tồn kho bằng cách phân loại

theo mục đích sử dụng và công dụng.

1.2. Quản lý hàng tồn kho trong doanh nghiệp

1.2.1. Khái niệm và vai trò của công tác quản lý hàng tồn kho trong doanh nghiệp

Quản lý hàng tồn kho là việc tổ chức quản lý tất cả các công việc, các dữ liệu

liên quan đến công tác tồn kho nhằm duy trì mức dự trữ tối ưu, giảm chi phí

tồn kho cho doanh nghiệp. (Nguồn: Giáo trình Quản trị sản xuất và tác nghiệp,

TS.Trần Đức Lộc và TS.Trần Văn Phùng, NXB Tài chính Hà Nội, 2008)

Quản lý hàng tồn kho là một công tác nhằm:

- Đảm bảo cho hàng hóa có đủ số lượng và cơ cấu, không làm cho quá

trìnhbán ra bị gián đoạn, góp phần nâng cao chất lượng kinh doanh và tránh bị ứ đọng hàng hóa.

- Đảm bảo giữ gìn hàng hóa về mặt giá trị và giá trị sử dụng, góp phần

làmgiảm hư hỏng, mất mát hàng hóa gây tổn thất về tài sản cho doanh nghiệp.

- Đảm bảo cho lượng vốn của doanh nghiệp tồn tại dưới hình thái vật chất ở

mức độ tối ưu nhằm tăng hiệu quả vốn hàng hóa và góp phần làm giảm chi phí bảo quản hàng hóa.

1.2.2. Sự cần thiết của công tác quản lý hàng tồn kho trong doanh nghiệp Ba

vấn đề cơ bản của quản lý tài chính doanh nghiệp gồm: dự toán vốn đầu tư

dài hạn, cơ cấu vốn và quản lý tài sản lưu động. Trong đó, quản lý tài sản lưu

động liên quan đến hoạt động tài chính hàng ngày cũng như các quyết định

tài chính ngắn hạn của doanh nghiệp. Vì vậy, công tác quản lý hàng lưu động 14 lOMoAR cPSD| 45470368

đóng vai trò quan trọng trong quản lý tài sản nói chung. Quản lý hàng tồn kho

– một bộ phận của tài sản lưu động – có ý nghĩa kinh tế quan trọng do hàng

tồn kho là một trong những tài sản lưu động nói riêng và tài sản nói chung có

giá trị lớn của doanh nghiệp. Quản lý và sử dụng hợp lý các tài sản lưu động

có ảnh hưởng rất quan trọng đến việc hoàn thành những nhiệm vụ, mục tiêu

chung đặt ra cho doanh nghiệp. Việc quản lý tài sản lưu động thiếu hiệu quả

cũng là một trong những nguyên nhân khiến cho các công ty gặp nhiều khó

khăn trong hoạt động sản xuất kinh doanh. Do đó, quản lý hàng tồn kho là

một trong những vấn đề cần được các cấp lãnh đạo cần chú trọng.

Bản thân vấn đề quản lý hàng tồn kho có hai mặt trái ngược nhau là:

- Để đảm bảo sản xuất liên tục, tránh đứt quãng trên dây chuyền sản

xuất,đảm bảo sản xuất đáp ứng nhanh chóng nhu cầu người tiêu dùng trong

bất kỳ tình huống nào, doanh nghiệp có ý định tăng lượng hàng tồn kho. -

Ngược lại, hàng tồn kho tăng lên, doanh nghiệp tốn thêm các khoản chi phí

phát sinh có liên quan đến dự trữ chung. Do đó, doanh nghiệp cần tím cách

xác định mức độ cân bằng giữa mức đầu tư cho hàng tồn kho và lợi ích do

thỏa mãn nhu cầu của sản xuất với việc đáp ứng nhu cầu của người tiêu dùng

trong điều kiện tối thiểu hóa chi phí phát sinh.

1.2.3. Các chi phí phát sinh trong công tác quản lý hàng tồn kho

1.2.3.1. Chi phí đặt hàng

Là toàn bộ các chi phí liên quan đến việc thiết lập các đơn hàng, bao gồm các

chi phí tìm kiếm nguồn hàng, thực hiện quy trình đặt hàng (giao dịch, đàm

phán, kí kết hợp đồng, thông báo qua lại

1.2.3.2. Chi phí lưu kho

Là những chi phí phát sinh trong việc thực hiện hoạt động tồn kho. Những chi phí này bao gồm:

- Chi phí về nhà cửa và kho tàng:

+ Tiền thuê hoặc khấu hao nhà cửa

+ Chi phí bảo hiểm nhà kho, kho hàng + Chi phí thuê nhà đất 15 lOMoAR cPSD| 45470368

- Chi phí sử dụng thiêt bị, phương tiện:

+ Tiền thuê hoặc khấu hao dụng cụ, thiết bị + Chi phí năng lượng

+ Chi phí vận hành thiết bị

- Chi phí về nhân lực cho hoạt động quản lý:

- Phí tổn cho việc đầu tư vào hàng tồn kho:

+ Thuế đánh vào hàng tồn kho + Chi phí vay vốn

+ Chi phí bảo hiểm hàng tồn kho

- Thiệt hại hàng tồn kho do mất, hư hỏng hoặc không sử dụng được

Là những chi phí phát sinh trong việc thực hiện hoạt động tồn kho. Những chi phí này bao gồm:

- Chi phí về nhà cửa và kho tàng

+ Tiền thuê hoặc khấu hao nhà cửa

+ Chi phí bảo hiểm nhà kho, kho hàng + Chi phí thuê nhà đất

- Chi phí sử dụng thiêt bị, phương tiện

+ Tiền thuê hoặc khấu hao dụng cụ, thiết bị + Chi phí năng lượng

+ Chi phí vận hành thiết bị

- Chi phí về nhân lực cho hoạt động quản lý

- Phí tổn cho việc đầu tư vào hàng tồn kho

+ Thuế đánh vào hàng tồn kho + Chi phí vay vốn

+ Chi phí bảo hiểm hàng tồn kho

- Thiệt hại hàng tồn kho do mất, hư hỏng hoặc không sử dụng được 16 lOMoAR cPSD| 45470368

1.2.3.3. Chi phí mua hàng

Là chi phí được tính từ khối lượng hàng của đơn hàng và giá mua 1 đơn vị.

Thông thường, chi phí mua hàng không ảnh hưởng nhiều đến việc lựa chọn

mô hình tồn kho, trừ mô hình khấu trừ theo số lượng (QDM).

1.2.4. Nội dung quản lý hàng tồn kho

1.2.4.1. Các tiêu chí trong quản lý hàng tồn kho

a) Quản lý hàng tồn kho về mặt hiện vật

- Đảm bảo cho kho hàng phù hợp với công tác bảo quản, bảo vệ hàng hóa.-

Xác định phương pháp, phương tiện sắp xếp hàng hóa trong kho một cách hợp lý, khoa học.

- Thực hiện chế độ theo dõi trong kho về mặt hiện vật.

- Phân loại hàng hóa để bảo quản theo phương pháp phù hợp.

b) Quản lý hàng tồn kho về mặt giá trị và hiệu quả kinh tế

Kiểm soát được nguồn vốn hàng hóa tồn tại dưới hình thái hiện vật, làm cơ

sở cho việc đánh giá chính xác tài sản của doanh nghiệp và hiệu quả sử dụng

vốn hàng hóa. Từ đó, nhà quản trị đưa ra cơ sở giá bán hợp lý và tính toán

khoản lợi nhuận thu về do bán hàng.

1.3. Các chỉ tiêu đáng giá hiệu quả quản lý hàng tồn kho trong doanh nghiệp

1.3.1. Chỉ tiêu đáp ứng nhu cầu khách hàng

Số đơnhàngkhônghoànthành

Tỷ lệ các đơn hàng khả thi = 100 -

tổngsố cácđơnhàng x 100%

Tỷ lệ các đơn hàng khả thi càng cao chứng tỏ khả năng đáp ứng nhu cầu của

khách hàng càng tốt, lượng hàng tồn kho đủ cung cấp cho khách hàng khi cần thiết.

Không để tình trạng thiếu hàng làm trở ngại hoạt động cung ứng, hạn chế khả năng

kinh doanh và đánh mất cơ hội kinh doanh của doanh nghiệp, giảm uy tín và khả

năng cạnh tranh trên thị trường.

1.3.2. Chỉ tiêu đánh giá mức độ đầu tư của hàng tồn kho Giátrịhàngtồnkho

Tỷ lệ giá trị tài sản tồn kho = Tổnggiátrịtàisản x 100% 17 lOMoAR cPSD| 45470368

Chi tiêu này giúp nhà quản trị xác định tỉ trọng của giá trị hàng tồn kho trong

tổng giá trị tài sản của doanh nghiệp , từ đó biết được mức độ doanh nghiệp đầu

tư vào hàng kho. Doanh nghiệp cũng cần so sánh chi tiêu này giữa các kì kinh

doanh để theo dõi , đánh giá sự biến động mức độ đầu tư vào hàng tồn kho. Từ chỉ

tiêu này, doanh nghiệp có thể lập và so sánh tỉ trọng của từng khoản mục hàng tồn

kho ( hàng tồn kho, hàng gửi đi bán, hàng hoá đã mua nhưng chưa nhập về kho )

giữa các kì để tìm hiểu sự biến động của từng khoản mục chi tiết này sau khi đã

loại trừ ảnh hưởng từ giá cả. Giátrịhàngtồnkho

Tỷ trọng giá trị hàng hoá tồn kho TSLĐ = TổnggiátrịTSLĐ x 100% Trong

các chỉ tiêu TSLĐ thì hàng hoá tồn kho là chỉ tiêu có khả năng thanh toán thấp nhất .

Nếu chi tiêu này quá lớn , doanh nghiệp khó có thể thu hồi vốn nhanh. Ngược lại, nếu

chi tiêu này quá nhỏ, lượng hàng tồn kho có khả năng không đáp ứng được nhu cầu của khách hàng.

1.3.3. Chỉ tiêu đánh giá mức độ chính xác của các báo cáo tồn kho

Số báocáokhông chínhxác

Mức độ chính xác = 100 - tổngsốbáo cáotrongnăm x 100% của báo cáo tồn kho

Chỉ tiêu này được sử dụng trong các doanh nghiệp có lập báo cáo liên quan

đến tồn kho nhằm đánh giá khả năng của người chịu trách nhiệm lập đồng thời

đánh giá mức độ cung cấp thông tin trong doanh nghiệp để lập báo cáo. Nếu

thông tin được cung cấp không đầy đủ hoặc độ chính xác thấp, chất lượng các

báo cáo được lập ra sẽ kém. Hệ quả là nhà quản trị khó có thể đưa ra quyết định

phù hợp nhất cho hoạt động của doanh nghiệp.

CHƯƠNG 2: THỰC TRẠNG QUẢN LÝ HÀNG TỒN KHO TẠI CÔNG TY 18 lOMoAR cPSD| 45470368 CỔ PHẦN MISA

2.1. Tổng quan về công ty

2.1.1. Khái quát về công ty Cổ phần MISA

2.1.1.1. Giới thiệu chung về công ty

Công ty Cổ phần MISA là doanh nghiệp hoạt động trong lĩnh vực sản xuất và kinh

doanh phần mềm máy tính: phần mềm kế toán, phần mềm quản lý nhân sự, phần mềm

quản lý khách hàng, phần mềm quản lý hành chính nhà nước cho các cơ quan quản lý nhà nước.

Tên giao dịch: MISA Joint Stock Company

Tên viết tắt: MISA JBC, thành lập vào ngày 25-12-1994

Tổng giám đốc: Thạc sĩ Lữ Thành Long

Số giấy phép đăng ký kinh doanh: 0103000971

MISA có Trụ sở chính tại Hà Nội, 01 Trung tâm phát triển phần mềm và 04 Văn

phòng đại diện tại Hà Nội, Tp.HCM, Tp.Đà Năng, Tp.Buôn Ma Thuột với trên 200 nhân viên. Trụ sở chính:

Nhà I Khách sạn La Thành: 218 Đội Cấn, Q.Ba Đình, Tp.Hà Nội

Tel: 04-762 7891 Fax: 04-762 9746

Điện thoại miễn phí liên tỉnh: 1800-5-77778 E-mail: sales@misa.com.vn

Trung tâm Phát triển phần mềm tại Hà Nội:

Tầng 3, Tòa nhà Mai Trang: 16 Phạm Hùng, Từ Liêm, Tp.Hà Nội

Tel: 04-768 8376 Fax: 04-768 8376 (ext 111) E-mail: mydinh@misa.com.vn. 19 lOMoAR cPSD| 45470368

2.1.1.2. Quá trình hình thành và phát triển

Tiền thân của Công ty Cổ phần MISA là MISA Group được thành lập vào ngày 25 tháng

12 năm 1994. Quá trình hình thành và phát triển của Công ty Cổphần MISA được chia thành 03 giai đoạn:

• Xác lập chỗ đứng trên thương trường (1994-1996)

• Vận dụng cơ hội, phát triển thương hiệu (1996-2001)

• Vươn lên để trở thành chuyên nghiệp (2001- nay)

Giai đoạn 1. Xác lập chỗ đứng trên thương trường (1994-1996)

Từ năm 1994-1996, tìm hiểu, nghiên cứu và xác lập con đường đi lâu dài cho MISA,

chiến lược xây dựng phần mềm đóng gói được hình thành và phát triển. Thực tế đă

chứng minh phần mềm đóng gói MISA phục vụ công tác kế toán là nền tảng cho các

sản phẩm và hướng phát triển sau này của Công ty. MISA đă tìm được con đường đi,

không chỉ tồn tại mà còn đứng vững trên thị trường trong nước.

Giai đoạn 2. Tận dụng cơ hội, phát triển thương hiệu (1996-2001)

1. Giai đoạn 1996- 2001, mục tiêu là chiếm lĩnh thị trường trong nước và xây dựng

MISA thành một thương hiệu mạnh. Vào cuối những năm 90 của thế kỷ trước,

với sự đầu tư và thúc đẩy việc phát triển và ứng dụng CNTT một cách mạnh mẽ

của Đảng và Nhà nước, thị trường phần mềm tại Việt Nam đă dần dần hình thành

và đặc biệt phát triển mạnh mẽ trong khối các cơ quan Nhà nước. Tận dụng được

cơ hội lớn này, ngay từ năm 1996 MISA đă nghiên cứu và cho ra đời phần mềm

kế toán hành chính sự nghiệp. Việc xác định và đầu tư cho sản phẩm này tưởng

chừng như rất mạo hiểm và mông lung dưới con mắt của các đối thủ cạnh tranh

khác. Bởi thời điểm đó hầu như các đơn vị ứng dụng CNTT trong nước chỉ tập

trung chủ yếu trong khối doanh nghiệp liên doanh và nước ngoài.

2. Tin tưởng vào tương lai phát triển của sản phẩm này, MISA đă dồn mọi nguồn

nhân lực và vật lực để vừa tiến hành tuyên truyền sâu rộng trên địa bàn toàn quốc

vừa hoàn thiện sản phẩm. Sản phẩm phần mềm kế toán hành chính sự nghiệp của

MISA đă được Ban chỉ đạo Quốc gia về CNTT khuyến cáo sử dụng trên phạm vi

toàn quốc tại thời điểm này. Đây là một thành quả tất yếu của cả một quá tŕnh

định hướng và chuẩn bị lâu dài của Công ty. Tận dụng được cơ hội này MISA đă 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

15 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

105 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

83 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15