Thực trạng và giải pháp tăng thu Ngân sách Nhà nước Việt Nam hiện nay | Bài thảo luận tài chính tiền tệ

Các chính sách thu ngân sách nhà nước, bao gồm các quy định pháp lý và cơ chế

quản lý thuế hiện hành tại Việt Nam; Các nguồn thu ngân sách chính như thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế thu nhập cá nhân, các loại phí, lệ phí, và các khoản thu khác từ tài sản công, tài nguyên. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 72 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA TÀI CHÍNH DOANH NGHIỆP BÀI THẢO LUẬN

NHẬP MÔN TÀI CHÍNH-TIỀN TỆ

ĐỀ TÀI: THỰC TRẠNG VÀ GIẢI PHÁP TĂNG THU NGÂN SÁCH

NHÀ NƯỚC VIỆT NAM HIỆN NAY NHÓM: 8

LỚP HỌC PHẦN: 241_EFIN2811_14

NGƯỜI HƯỚNG DẪN: NGUYỄN THANH HUYỀN

Hà Nội, tháng 12 năm 2024 LỜI CẢM ƠN

“ Lời đầu tiên, chúng em xin gửi lời cảm ơn đến Trường Đại học Thương Mại đã cho

chúng em cơ hội được học tập và nghiên cứu học phần Nhập môn tài chính- tiền tệ. Đặc

biệt, chúng em xin cảm ơn sâu sắc đến giảng viên bộ môn – cô Nguyễn Thanh Huyền đã

dạy dỗ, truyền đạt những kiến thức quý báu cho chúng em trong suốt thời gian học tập

vừa qua. Trong khoảng thời gian tham gia lớp học, cô không chỉ tận tình chỉ dạy mà còn

truyền động lực cho chúng em nhất là khi mới bước chân vào giảng đường Đại hoc. Đây

chắc chắn sẽ là những giây phút quý báu, là hành trang để chúng em có thể vững bước sau này.

Cảm nhận của chúng em sau khi học bộ môn, đây là một môn học thú vị, vô cùng bổ

ích và có tính thực tế sâu sắc. Sau khi học, sinh viên chúng em có thể nắm bắt được

những kiến thức cơ bản về quá trình hình thành, phát triển của tài chính, lịch sử ra đời và

phát triển của tiền tệ cũng như sự vận hành của toàn bộ hệ thống tài chính và hiểu được

những gì đang diễn ra xung quanh đời sống kinh tế- xã hội. Có lẽ, đây là sự chuẩn bị đầu

tiên giúp xây dựng kiến thức cơ sở cho việc nghiên cứu tốt hơn các môn kinh tế ngành.

Chúng em xin chân thành cảm ơn!”

Nhóm 8 - 241_EFIN2811_14 - Trường Đại học Thương Mại 3 STT Danh Sách Thành Viên Mã SV Nhiệm Vụ 71 Đoàn Thảo Nguyên 24D270067 72 Lê Nguyễn Thành Nguyên 24D290092 73 Hoàng Yến Nhi 24D290144 74 Phùng Yến Nhi 24D270069 75 Vũ Thị Yến Nhi 24D270070 76 Đào Thị Quỳnh Như 24D270071 77 Hồ Thị Quỳnh Như 24D290093 78 Hoàng Trúc Ninh 24D290145 79 Phan Văn Phát 24D290146 80 Đỗ Minh Phương 24D270072 4 MỤC LỤC MỞ ĐẦU 6

1. Tính cấp thiết của đề tài 6

2. Mục tiêu nghiên cứu 6

3. Đối tượng, phạm vi nghiên cứu 7 4. Kết cấu đề tài 7 NỘI DUNG 9

PHẦN I: CƠ SỞ LÝ THUYẾT 9 1.1

. Thu Ngân sách Nhà nước 9 1.1.1

. Khái niệm thu Ngân sách Nhà nướ c 9 1.1.2

. Đặc điểm thu Ngân sách Nhà nước 9 1.1.3

. Phân loại thu Ngân sách Nhà nước 10 1.2

. Các yếu tố ảnh hưởng đến thu Ngân sách Nhà nước 12 1.3

. Các nguyên tắc thiết lập hệ thống thu Ngân sách Nhà nướ c 16

PHẦN II: THỰC TRẠNG VÀ GIẢI PHÁP TĂNG THU NGÂN

SÁCH NHÀ NƯỚC Ở VN GIAI ĐOẠN HIỆN NAY 18 1.1

. Thực trạng thu Ngân sách Nhà nước ở Việt Nam giai đoạn 2020-2024 18

1.2. Đánh giá thực trạng thu Ngân sách Nhà nước ở Việt Nam giai đoạn 2020-2024 23 1.2.1

. Nguyên nhân khách quan 24 1.2.2

. Nguyên nhân chủ quan 24

1.3. Giải pháp tăng thu Ngân sách Nhà nước Việt Nam đến năm 2030 25 KẾT LUẬN 30

DANH MỤC TÀI LIỆU THAM KHẢO 31 5 6 MỞ ĐẦU

1. Tính cấp thiết của đề tài

Việc nghiên cứu đề tài “Thực trạng và giải pháp tăng thu Ngân sách Nhà nước Việt

Nam hiện nay” có ý nghĩa rất cấp thiết trong bối cảnh hiện nay, vì nó đóng vai trò vô

cùng quan trọng trong việc đảm bảo nguồn lực tài chính phục vụ cho phát triển kinh tế -

xã hội. Việc tăng thu Ngân sách không chỉ giúp Nhà nước có thêm nguồn lực đầu tư vào

cơ sở hạ tầng, giáo dục, y tế, quốc phòng mà còn góp phần làm giảm sự phụ thuộc vào nợ

công và các khoản vay từ nước ngoài, từ đó giúp giữ vững và ổn định tình hình tài chính

quốc gia. Trước các thách thức kinh tế toàn cầu, việc tối ưu hóa nguồn thu giúp quốc gia

chủ động đối phó với biến động và đảm bảo nền kinh tế phát triển bền vững. Ngoài ra,

tăng thu Ngân sách Nhà nước còn là giải pháp để giảm thiểu tình trạng thất thu thuế, nâng

cao hiệu quả quản lý thuế và tăng cường tính hợp lí, minh bạch trong các hoạt động tài

chính. Việc nghiên cứu đề tài này góp phần vào việc xây dựng chính sách tài khóa hợp

lý, giúp cân bằng giữa yêu cầu thu Ngân sách với việc tạo môi trường thuận lợi cho phát

triển doanh nghiệp và nâng cao đời sống người dân, từ đó tạo nền tảng vững chắc cho

tăng trưởng dài hạn của nền kinh tế Việt Nam.

2. Mục tiêu nghiên cứu

Mục đích của việc nghiên cứu đề tài “Thực trạng và giải pháp tăng thu Ngân sách

Nhà nước Việt Nam hiện nay” bao gồm các nội dung sau:

+Đánh giá thực trạng thu Ngân sách hiện nay: Nghiên cứu nhằm phân tích tình

hình thu Ngân sách tại Việt Nam, làm rõ các nguồn thu chính, hiệu quả thu

Ngân sách và những yếu tố tác động tích cực cũng như tiêu cực đến việc thu

Ngân sách của Nhà nước, từ đó tìm ra các khó khăn, hạn chế, làm rõ nguyên

nhân dẫn đến những bất cập trong hệ thống thu Ngân sách hiện nay.

+Đưa ra các giải pháp tăng thu hiệu quả và bền vững: Đề tài hướng đến việc

xây dựng các giải pháp khả thi, bao gồm cải tiến chính sách thuế, tối ưu hóa

quản lý thu Ngân sách, và đưa ra các biện pháp cụ thể nhằm giảm thất thu và

tăng tính minh bạch, công bằng trong hệ thống thuế.

+Cung cấp cơ sở cho hoạch định chính sách tài khóa: Kết quả nghiên cứu sẽ là

tài liệu tham khảo có giá trị cho các nhà hoạch định chính sách, giúp điều 7

chỉnh và hoàn thiện các quy định pháp lý, từ đó tăng cường hiệu quả thu

Ngân sách mà không gây áp lực lên doanh nghiệp và người dân.

+Góp phần vào sự phát triển bền vững của nền kinh tế Việt Nam: Việc tăng

thu Ngân sách một cách bền vững sẽ cung cấp nguồn lực tài chính ổn định

cho Nhà nước, góp phần ổn định kinh tế vĩ mô, thúc đẩy đầu tư công và cải

thiện phúc lợi xã hội, tạo điều kiện cho nền kinh tế phát triển lâu dài.

Nhìn chung, mục đích nghiên cứu đề tài này là tìm ra các giải pháp hữu hiệu để

nâng cao hiệu quả thu Ngân sách Nhà nước Việt Nam, góp phần vào sự ổn định và phát

triển bền vững của nền kinh tế quốc gia.

3. Đối tượng, phạm vi nghiên cứu

Đối tượng nghiên cứu:

Các chính sách thu ngân sách nhà nước, bao gồm các quy định pháp lý và cơ chế

quản lý thuế hiện hành tại Việt Nam; Các nguồn thu ngân sách chính như thuế thu nhập

doanh nghiệp, thuế giá trị gia tăng, thuế thu nhập cá nhân, các loại phí, lệ phí, và các

khoản thu khác từ tài sản công, tài nguyên; Thực trạng quản lý và thực thi thu ngân sách

của các cơ quan thuế và các tổ chức có liên quan; Các yếu tố ảnh hưởng đến thu ngân

sách như tình hình kinh tế vĩ mô, mức độ tuân thủ của doanh nghiệp và cá nhân, và các

thách thức trong quản lý thuế như thất thu thuế, nợ đọng thuế, và trốn thuế.

Phạm vi nghiên cứu:

Không gian: Đề tài tập trung nghiên cứu trong phạm vi lãnh thổ Việt Nam, với trọng

tâm là các cơ quan, tổ chức chịu trách nhiệm thu ngân sách nhà nước như Tổng cục Thuế,

các chi cục thuế địa phương, và các cơ quan quản lý tài chính liên quan.

Thời gian: Phạm vi thời gian là 5 năm gần đây, giúp phản ánh rõ xu hướng thu Ngân

sách, đồng thời đủ dài để đánh giá những thay đổi và tác động của các chính sách thuế,

tài chính công tại Việt Nam.

Nội dung: Nghiên cứu tập trung vào thực trạng thu Ngân sách, các khó khăn, hạn

chế trong quản lý thu Ngân sách Nhà nước, và các giải pháp cụ thể nhằm tăng hiệu quả

thu Ngân sách trong tương lai.

Phạm vi và đối tượng nghiên cứu này giúp tạo ra một bức tranh toàn diện về tình

hình thu Ngân sách Nhà nước hiện nay, từ đó xây dựng các giải pháp tăng thu Ngân sách

hiệu quả và phù hợp với điều kiện thực tiễn tại Việt Nam. 8

4. Kết cấu đề tài

Kết cấu đề tài gồm 2 phần:

Phần I: Cơ sở lí thuyết về thu Ngân sách Nhà nước

Phần II: Thực trạng, giải pháp tăng thu Ngân sách Nhà nước Việt Nam hiện nay 9 10 NỘI DUNG

PHẦN I: CƠ SỞ LÍ THUYẾT

1.1.Thu Ngân sách Nhà nước

1.1.1. Khái niệm thu Ngân sách Nhà nước

Từ đòi hỏi của xã hội về việc đảm bảo ổn định xã hội và giải quyết những mâu

thuẫn, xung đột giai cấp, tầng lớp, Nhà nước đã hình thành với vai trò là cơ quan quản lý

xã hội. Để có được những phương tiện vật chất cần thiết cho sự tồn tại và hoạt động của

mình, Nhà nước đã đặt ra các hình thức thu khác nhau trong đó chủ yếu là thuế để bắt

buộc dân cư phải đóng góp hình thành quỹ tiền tệ của Nhà nước. Ban đầu, Nhà nước sử

dụng quỹ tiền tệ này chủ yếu để đảm bảo sự tồn tại của bộ máy Nhà nước, sau đó phạm

vi sử dụng được mở rộng dần theo sự mở rộng và phát triển các chức năng, nhiệm vụ của

Nhà nước. Chính vì vậy, thu NSNN ngày càng được mở rộng để áp ứng nhu cầu chi tiêu ngày càng lớn của NSNN.

Qua sự hình thành các khoản thu NSNN, có thể hiểu thu NSNN là: việc Nhà nước

sử dụng quyền lực của mình để huy động, tập trung một phần nguồn tài chính quốc gia để

hình thành quỹ tiền tệ cần thiết nhằm đáp ứng nhu cầu chi tiêu của Nhà nước.

Thu Ngân sách là một trong hai mặt hoạt động cơ bản của Ngân sách Nhà nước. Về

mặt bản chất kinh tế, thu Ngân sách Nhà nước là hệ thống các quan hệ phân phối dưới

hình thái giá trị nảy sinh trong quá trình Nhà nước dùng quyền lực chính trị của mình để

tập trung một phần nguồn tài chính trong xã hội hình thành quỹ NSNN nhằm thỏa mãn

nhu cầu chi tiêu của Nhà nước.

1.1.2. Đặc điểm thu Ngân sách Nhà nước

Thu NSNN có hai đặc trưng cơ bản:

Thứ nhất, thu Ngân sách Nhà nước là một hình thức phân phối nguồn tài chính quốc

gia giữa Nhà nước với các chủ thể trong xã hội dựa trên quyền lực của Nhà nước nhằm

giải quyết hài hoà các mối quan hệ về lợi ích kinh tế.

Thu ngân sách Nhà nước phản ánh các quan hệ kinh tế nảy sinh trong quá trình phân

chia các nguồn tài chính quốc gia giữa Nhà nước với các chủ thể trong xã hội.

Chúng ta biết rằng, nguồn tài chính được tập trung vào ngân sách Nhà nước chính là

một phần thu nhập của các tầng lớp dân cư được chuyển giao cho Nhà nước. Do vậy, việc 11

xác định các khoản thu phải trên cơ sở giải quyết hài hoà giữa lợi ích Nhà nước với lợi

ích của các tổ chức, cá nhân trong xã hội.

Thứ hai, thu Ngân sách Nhà nước gắn chặt với thực trạng kinh tế và sự vận động của

các phạm trù giá trị khác như giá cả, thu nhập, lãi suất,...

Thu ngân sách Nhà nước trước hết và chủ yếu gắn liền với các hoạt động kinh tế

trong xã hội. Mức độ phát triển kinh tế, tỉ lệ tăng trưởng GDP hàng năm là tiền đề và là

yếu tố khách quan hình thành nên các khoản thu ngân sách Nhà nước và quyết định mức

độ động viên các khoản thu của ngân sách Nhà nước.

Về mặt pháp lý, thu Ngân sách Nhà nước gồm tất cả những khoản tiền Nhà nước

huy động vào Ngân sách. Tuy nhiên trên thực tế thì nó chỉ gồm những khoản tiền Nhà

nước huy động vào Ngân sách mà không cần phải hoàn trả trực tiếp cho đối tượng nộp.

Do đó nó sẽ không bao gồm các khoản vay của Nhà nước. Việc này có ý nghĩa kinh tế

quan trọng vì phản ánh đúng số thực thu của Nhà nước, thể hiện chính xác số bội chi và

tỷ lệ bội chi, tránh được sự nhầm lẫn giữa thực tế thu và số phải đi vay để chi. Sở dĩ về

mặt pháp lý người ta đưa khoản vay vào thu Ngân sách Nhà nước là để tiện lợi về mặt

hạch toán và đảm bảo quản lý chặt chẽ nguồn tài chính của Nhà nước, còn khi phân tích

nguồn hình thành quỹ Ngân sách Nhà nước và xác định bội chi Ngân sách thì phải tách

khoản vay ra khỏi thu Ngân sách Nhà nước.

1.1.3. Phân loại thu ngân sách nhà nước

Căn cứ vào nội dung kinh tế của các khoản thu a. Thuế

Thuế là một khoản đóng góp bắt buộc của các tổ chức, cá nhân cho Nhà nước theo

mức độ và thời hạn được pháp luật qui định, không mang tính chất hoàn trả trực tiếp,

nhằm trang trải các nhu cầu chi tiêu của Nhà nước. b. Lệ phí

Lệ phí là khoản thu của NSNN vừa mang tính chất bù đắp chi phí cho việc thực hiện

một số thủ tục hành chính của Nhà nước, vừa mang tính chất động viên đóng góp cho

NSNN. Lệ phí cũng là khoản thu mang tính bắt buộc và chỉ những người được hưởng

những lợi ích từ hoạt động quản lý hành chính của Nhà nước thì mới phải nộp lệ phí.

c. Thu từ hoạt động kinh tế của Nhà nước

Các khoản thu này thường bao gồm: 12

Thu nhập từ vốn góp của Nhà nước vào các cơ sở kinh tế

Tiền thu hồi vốn của Nhà nước từ các cơ sở kinh tế

Thu hồi tiền cho vay của Nhà nước

Thu tiền bán hoặc cho thuê tài sản, tài nguyên của quốc gia: Khoản thu này nhằm

thu hồi vốn và phân phối lại, giúp tăng nguồn thu cho Ngân sách Nhà nước và nâng

cao hiệu quả sử dụng tài sản quốc gia. Các khoản thu bao gồm: tiền từ bán hoặc cho

thuê tài nguyên như đất, rừng, mặt nước, mặt biển; bán khoáng sản; và bán vật tư từ quỹ dự trữ Nhà nước.

d. Thu từ hoạt động sự nghiệp

Nhà nước thành lập và tài trợ cho các tổ chức sự nghiệp công lập trong các lĩnh vực

như giáo dục, y tế, văn hóa... nhằm đáp ứng các nhu cầu thiết yếu của xã hội. Để bù đắp

chi phí hoạt động, các tổ chức này thu một số khoản phí như học phí và viện phí, vừa

phục vụ người dân, vừa đóng góp vào ngân sách nhà nước. Do các dịch vụ công rất cần

thiết và không phải ai cũng có khả năng chi trả, Nhà nước hỗ trợ một phần chi phí, nhằm

đảm bảo lợi ích chung và phát triển bền vững các dịch vụ công. e. Thu từ vay nợ

Để bù đắp thiếu hụt ngân sách và đáp ứng nhu cầu đầu tư, Nhà nước huy động vốn

qua các khoản vay trong và ngoài nước. Chính phủ và chính quyền địa phương có thể vay

từ ngân hàng trung ương hoặc phát hành các loại trái phiếu (như trái phiếu kho bạc và trái

phiếu đầu tư) để huy động từ công chúng. Về nợ nước ngoài, Nhà nước ký hiệp định vay

với các chính phủ hoặc tổ chức tài chính quốc tế (như Ngân hàng Thế giới, Ngân hàng

Phát triển Châu Á) và có thể phát hành trái phiếu trên thị trường quốc tế để thu hút vốn. f. Thu khác

Ngoài các khoản thu chính, ngân sách Nhà nước còn bao gồm thu từ viện trợ không

hoàn lại, đóng góp tự nguyện của tổ chức và cá nhân trong và ngoài nước (như quỹ an

ninh, quỹ phòng chống thiên tai, quỹ vì người nghèo), thu từ hợp tác quốc tế, tiền phạt,

tịch thu tài sản, và kết dư ngân sách.

Căn cứ vào tính chất phát sinh của các khoản thu a. Thu thường xuyên:

Là những khoản thu của NSNN phát sinh có tính chất thường xuyên trong đó chủ

yếu nhất là các khoản thu thuế và lệ phí. Ngoài ra, thu thường xuyên của NSNN còn bao 13

gồm các khoản thu từ hoạt động sự nghiệp, một số khoản thu từ hoạt động kinh tế của

Nhà nước như tiền cho thuê tài sản, thu lãi cho vay, thu tiền phạt, tịch biên,...

b. Thu không thường xuyên:

Là những khoản thu phát sinh có tính chất không thường xuyên hay bất thường như

tiền bán nhà thuộc sở hữu Nhà nước, bán cổ phần thuộc sở hữu Nhà nước, thu viện trợ, vay nợ,...

Căn cứ vào tính chất cân đối của Ngân sách Nhà nước a. Thu trong cân đối:

Là các khoản thu được xác định và thực hiện trong mối quan hệ cân đối với chi

Ngân sách Nhà nước. Thuộc khoản thu này bao gồm các khoản thu thường xuyên và thu không thường xuyên.

b. Thu ngoài cân đối (còn gọi là thu bù đắp thiếu hụt NSNN):

Khi lập dự toán NSNN, nếu số thu NSNN không đủ đáp ứng nhu cầu chi NSNN

trong một năm nào đó thì Nhà nước phải huy động thêm các nguồn khác mà chủ yếu là đi vay.

1.2. Các yếu tố ảnh hưởng đến thu Ngân sách nhà nước

Có nhiều nhân tố ảnh hưởng đến thu NSNN song nhìn chung, có một số nhân tố cơ bản sau đây:

a. GDP bình quân đầu người

GDP (Gross Domestic Product) là tổng sản phẩm quốc nội là giá trị thị trường của

tất cả hàng hóa và dịch vụ cuối cùng được sản xuất ra trong phạm vi một lãnh thổ quốc

gia trong một thời kỳ nhất định (thường là một năm) .GDP bình quân đầu người là nhân

tố đầu tiên ảnh hưởng đến thu ngân sách của một quốc gia. Dưới đây là một số tác động

của GDP đến thu ngân sách:

Tăng trưởng GDP dẫn đến tăng thu từ thuế thu nhập doanh nghiệp:

Khi GDP tăng trưởng, doanh nghiệp thường kinh doanh thuận lợi, tạo ra lợi nhuận cao

hơn. Điều này làm tăng số thuế thu nhập doanh nghiệp, một trong những nguồn thu chủ

yếu của ngân sách nhà nước. Ngược lại nếu GDP giảm, các doanh nghiệp gặp khó khăn

trong hoạt động kinh doanh và lợi nhuận giảm sút, dẫn đến việc nộp thuế thu nhập doanh nghiệp ít hơn.

Tác động đến thu từ thuế thu nhập cá nhân: 14

Khi GDP tăng trưởng, nền kinh tế mở rộng, tạo thêm việc làm và cải thiện thu nhập cho

người dân. Thu nhập của người dân tăng kéo theo số thu từ thuế thu nhập cá nhân và các

khoản bảo hiểm xã hội tăng lên. Trong trường hợp GDP giảm, tỷ lệ thất nghiệp có thể

tăng và thu nhập người dân giảm, dẫn đến nguồn thu từ thuế thu nhập cá nhân và bảo

hiểm xã hội bị ảnh hưởng.

Thu từ thuế giá trị gia tăng (VAT) và thuế tiêu thụ đặc biệt:

Tăng trưởng GDP thường đi với tăng tiêu dùng trong nền kinh tế, kéo theo thu từ VAT và

thuế tiêu thụ đặc biệt. Khi người dân và doanh nghiệp tiêu dùng nhiều hơn, nhà nước

cũng sẽ thu được nhiều hơn từ các loại thuế gián thu này. Nếu GDP giảm, nhu cầu tiêu

dùng có thể giảm, từ đó làm giảm thu từ các loại thuế tiêu thụ và gián thu.

Thu từ thuế xuất nhập khẩu và các giao dịch thương mại quốc tế:

Tăng trưởng GDP thường phản ánh môi trường kinh doanh và thương mại quốc tế thuận

lợi, khuyến khích các doanh nghiệp xuất khẩu, nhập khẩu hàng hóa và dịch vụ. Điều này

làm tăng nguồn thu từ các khoản thuế xuất nhập khẩu và các loại thuế liên quan đến

thương mại quốc tế. Khi GDP giảm, nhu cầu xuất nhập khẩu cũng suy giảm, dẫn đến

nguồn thu từ các loại thuế này có thể giảm.

Thúc đẩy đầu tư, tăng thu từ các khoản thuế và phí liên quan:

Khi GDP tăng, nền kinh tế phát triển và mở rộng, thu hút đầu tư trong và ngoài nước.

Điều này không chỉ tạo thêm công ăn việc làm mà còn tăng thu từ các khoản thuế và phí

liên quan đến đầu tư, như thuế thu nhập doanh nghiệp, thuế sử dụng đất, phí dịch vụ hành

chính, v.v. Ngược lại, khi GDP giảm, đầu tư có thể suy giảm, ảnh hưởng đến nguồn thu

từ các khoản thuế và phí liên quan.

Tăng khả năng trả nợ công và giảm áp lực vay nợ:

Tăng trưởng GDP giúp nhà nước thu được nhiều nguồn thu hơn, từ đó giảm bớt nhu cầu

vay nợ công. Điều này giúp giảm áp lực trả nợ và chi phí lãi vay, từ đó ngân sách nhà

nước có thể dành cho các khoản chi khác. Nếu GDP suy giảm, NSNN có thể phải gia

tăng vay nợ để bù đắp, tăng gánh nặng nợ công và áp lực trả lãi vay.

Đảm bảo khả năng chi tiêu công và phúc lợi xã hội:

Tăng trưởng GDP tạo nguồn lực để nhà nước tăng chi tiêu công, đầu tư vào các dự án hạ

tầng, y tế, giáo dục và phúc lợi xã hội. Những khoản chi này góp phần phát triển bền

vững và cải thiện chất lượng sống của người dân. Khi GDP giảm, nguồn thu ngân sách 15

hạn chế, nhà nước có thể phải cắt giảm chi tiêu công và các chương trình phúc lợi, ảnh

hưởng đến sự phát triển của nền kinh tế và đời sống người dân.

b. Tỷ suất lợi nhuận bình quân trong nền kinh tế

Tỷ suất lợi nhuận bình quân trong nền kinh tế có ảnh hưởng đáng kể đến thu NSNN

qua nhiều kênh khác nhau. Khi tỷ suất lợi nhuận bình quân tăng hoặc giảm, nó có thể tác

động đến động lực đầu tư, hoạt động kinh tế và cuối cùng là nguồn thu thuế. Dưới đây là

cách tỷ suất lợi nhuận bình quân ảnh hưởng đến thu NSNN:

Tác động đến thu thuế doanh nghiệp:

Tỷ suất lợi nhuận bình quân tăng thường kéo theo các doanh nghiệp hoạt động hiệu quả

hơn và đạt được mức lợi nhuận cao hơn. Điều này sẽ dẫn đến sự gia tăng thuế thu nhập

doanh nghiệp – một trong những nguồn thu quan trọng của NSNN. Ngược lại, khi tỷ suất

lợi nhuận bình quân giảm, doanh nghiệp có thể sẽ đạt lợi nhuận thấp hơn, từ đó số thuế

thu nhập doanh nghiệp nộp vào NSNN cũng giảm.

Tác động đến động lực đầu tư và mở rộng sản xuất:

Tỷ suất lợi nhuận bình quân cao khuyến khích doanh nghiệp mở rộng đầu tư, từ đó tạo ra

nhiều việc làm và tăng sản xuất. Sự gia tăng này có thể giúp tăng thu từ thuế giá trị gia

tăng (VAT) và thuế thu nhập cá nhân từ người lao động. Khi tỷ suất lợi nhuận bình quân

giảm, doanh nghiệp có thể giảm hoặc ngừng đầu tư, thậm chí cắt giảm lao động, dẫn đến

giảm nguồn thu từ thuế VAT, thuế thu nhập cá nhân và có thể cả thuế thu nhập doanh nghiệp.

Tác động đến tiêu dùng và thuế tiêu thụ:

Tỷ suất lợi nhuận cao có thể tăng cường niềm tin của doanh nghiệp và người tiêu dùng,

khuyến khích chi tiêu và tiêu dùng trong nền kinh tế. Điều này làm tăng nguồn thu từ các

loại thuế tiêu thụ như VAT, thuế tiêu thụ đặc biệt. Khi tỷ suất lợi nhuận thấp, người tiêu

dùng có xu hướng thận trọng hơn trong chi tiêu, làm giảm doanh thu từ thuế tiêu thụ.

Tác động đến thị trường lao động và thu thuế thu nhập cá nhân:

Nếu tỷ suất lợi nhuận bình quân cao, doanh nghiệp có xu hướng tuyển dụng thêm lao

động, tăng lương để thu hút nhân tài. Điều này dẫn đến tăng nguồn thu thuế thu nhập cá

nhân, đóng góp vào NSNN. Ngược lại, tỷ suất lợi nhuận thấp khiến doanh nghiệp có thể

cắt giảm nhân sự hoặc giảm tiền lương, dẫn đến giảm thu thuế thu nhập cá nhân.

Tác động đến giá trị tài sản và thuế tài sản: 16

Khi tỷ suất lợi nhuận bình quân tăng, giá trị của các doanh nghiệp trên thị trường chứng

khoán thường tăng, dẫn đến thu nhập từ thuế tài sản, thuế chuyển nhượng chứng khoán

và các loại thuế liên quan khác tăng lên. Nếu tỷ suất lợi nhuận giảm, giá trị tài sản của

các doanh nghiệp và thị trường chứng khoán có thể giảm, dẫn đến thu NSNN từ các loại thuế này cũng giảm.

Tác động đến xuất khẩu và thuế xuất nhập khẩu:

Tỷ suất lợi nhuận bình quân cao có thể thúc đẩy các doanh nghiệp trong nước tăng cường

sản xuất để xuất khẩu, giúp tăng nguồn thu từ thuế xuất nhập khẩu và đóng góp vào thặng

dư thương mại. Khi tỷ suất lợi nhuận bình quân giảm, động lực xuất khẩu suy giảm, làm

giảm thuế xuất khẩu và ảnh hưởng đến thu Ngân sách.

c. Khả năng khai thác và xuất khẩu nguồn tài nguyên thiên nhiên

Đối với các nước có nguồn tài nguyên thiên nhiên dồi dào phong phú thì việc khai

thác và xuất khẩu tài nguyên sẽ đem lại nguồn thu to lớn cho NSNN. Kinh nghiệm của

các nước cho thấy, nếu tỷ trọng xuất khẩu dầu mỏ và khoáng sản chiếm trên 20% tổng

kim ngạch xuất khẩu thì tỷ suất thu Ngân sách sẽ cao và có khả năng tăng nhanh. Với

cùng một điều kiện phát triển kinh tế, quốc gia nào có tỷ trọng xuất khẩu dầu mỏ và

khoáng sản lớn thì tỷ lệ động viên vào NSNN cũng lớn hơn. Ở các nước trong khối

OPEC, tỷ trọng này khá cao nên tỷ lệ động viên vào NSNN cũng khá lớn. Chẳng hạn, tỷ

suất thuế của Venezuela là 20%, Liberia là 22,6%, Tunisia là 29,8%. Ở Việt Nam, tỷ

trọng kim ngạch xuất khẩu dầu mỏ không cao như nhiều nước, song tỷ lệ động viên vào

NSNN cũng đạt trên 20% và góp phần đáng kể vào việc tăng tỷ lệ động viên vào NSNN.

Dưới đây là một số cách mà việc khai thác và xuất khẩu tài nguyên thiên nhiên tác động

đến nguồn thu Ngân sách:

Tăng nguồn thu từ thuế tài nguyên:

Khai thác tài nguyên thiên nhiên trực tiếp mang lại nguồn thu từ thuế tài nguyên, là loại

thuế đánh vào khối lượng, giá trị của tài nguyên khai thác. Khi khả năng khai thác tài

nguyên cao và nhu cầu thị trường lớn, thuế tài nguyên sẽ là nguồn thu lớn cho NSNN.

Nếu nguồn tài nguyên khai thác bị cạn dần hoặc giá trị thị trường của tài nguyên giảm,

thu từ thuế tài nguyên sẽ giảm, ảnh hưởng trực tiếp đến Ngân sách.

Tăng thu từ thuế xuất khẩu và phí cấp phép: 17

Xuất khẩu tài nguyên thiên nhiên như dầu mỏ, than đá, khoáng sản thường đi kèm với

các khoản thuế xuất khẩu. Khi nhu cầu quốc tế đối với tài nguyên này cao, nhà nước có

thể thu được nguồn thu lớn từ thuế xuất khẩu và các khoản phí liên quan. Phí cấp phép

khai thác cũng là nguồn thu quan trọng. Nhà nước có thể thu phí từ công ty khai thác tài

nguyên, đặc biệt khi tài nguyên này có giá trị cao trên thị trường quốc tế. Nếu thị trường

tài nguyên biến động, thu từ các khoản phí này cũng có thể dao động.

Đóng góp lớn vào GDP và tạo nguồn thu từ các hoạt động kinh tế liên quan:

Khai thác tài nguyên thường thúc đẩy phát triển của nhiều ngành công nghiệp liên quan,

như chế biến, vận tải và dịch vụ hỗ trợ khai thác. Điều này gián tiếp làm tăng thu từ các

loại thuế như thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp và thuế thu nhập cá

nhân. Khi ngành khai thác và xuất khẩu tài nguyên phát triển, GDP của quốc gia cũng

tăng, kéo theo nguồn thu từ các hoạt động kinh tế khác.

d. Mức độ trang trải các khoản chi phí

Mức độ trang trải các khoản chi phí có ảnh hưởng đáng kể đến thu NSNN vì chi phí

quá cao có thể làm giảm khả năng tích lũy ngân sách và gây áp lực tăng thu. Khi ngân

sách phải chi trả nhiều cho các khoản như lương, phúc lợi, đầu tư công, và bảo trì cơ sở

hạ tầng, khoản thu còn lại cho các mục tiêu phát triển khác sẽ bị giới hạn. Nếu chi phí

không được kiểm soát tốt, ngân sách sẽ phải tăng thu từ thuế và các nguồn khác để cân

bằng, gây thêm gánh nặng cho người dân và doanh nghiệp, từ đó có thể làm giảm sức

cạnh tranh của nền kinh tế. Ngoài ra, nếu NSNN không đáp ứng được các khoản chi cần

thiết cho dịch vụ công và đầu tư hạ tầng có thể kìm hãm sự phát triển kinh tế dẫn đến suy

giảm nguồn thu dài hạn. Ngược lại, khi chi phí được tối ưu hóa, ngân sách có thể tập

trung đầu tư vào các lĩnh vực mang lại tăng trưởng bền vững, tạo ra nguồn thu ổn định

cho nhà nước trong dài hạn.

e. Tổ chức bộ máy thu nộp

Tổ chức bộ máy thu nộp có ảnh hưởng đến chi phí và hiệu quả hoạt động của bộ

máy. Nếu tổ chức hệ thống cơ quan thuế, hải quan, kho bạc Nhà nước gọn nhẹ, đạt hiệu

quả cao, chống được thất thu do trốn và lậu thuế thì đây sẽ là yếu tố tích cực làm giảm tỷ

suất thu NSNN mà vẫn thỏa mãn các nhu cầu chi tiêu của NSNN.

1.3. Các nguyên tắc thiết lập hệ thống thu ngân sách nhà nước 18

Trong lịch sử, việc thiết lập hệ thống thu NSNN thường tuân thủ hai nguyên tắc chỉ

đạo đó là nguyên tắc thu theo lợi ích và nguyên tắc thu theo khả năng. Tuy nhiên ở Việt

Nam, trong quá trình cải cách và hoàn thiện hệ thống thu NSNN, đặc biệt là đối với hệ

thống thuế, cần tôn trọng và chấp hành các nguyên tắc căn bản như sau:

a, Nguyên tắc ổn định và lâu dài:

Đảm bảo nguồn thu ổn định, bền vững để đáp ứng các nhu cầu chi tiêu công trong dài

hạn. Nguyên tắc này yêu cầu hệ thống thu Ngân sách không phụ thuộc quá mức vào các

nguồn thu dễ biến động như tài nguyên thiên nhiên hoặc thu nhập từ thuế xuất nhập khẩu.

Thay vào đó, nên dựa vào các nguồn thu ổn định như thuế nội địa từ doanh nghiệp và cá

nhân. Điều này giúp duy trì nguồn thu ổn định bất chấp biến động kinh tế, đảm bảo nền

tài chính quốc gia lành mạnh và hỗ trợ phát triển kinh tế bền vững.

b, Nguyên tắc đảm bảo sự công bằng:

Nguyên tắc này đòi hỏi việc thiết lập hệ thống thuế phải có quan điểm công bằng đối với

mọi người chịu thuế, không phân biệt địa vị xã hội, thành phần kinh tế. Việc thiết kế hệ

thống thuế chủ yếu dựa trên khả năng thu nhập của người chịu thuế. Để đảm bảo được

nguyên tắc công bằng trong xây dựng hệ thống thuế thì cần phải kết hợp giữa các sắc

thuế trực thu với các sắc thuế gián thu.

c, Nguyên tắc rõ ràng, chắc chắn:

Nguyên tắc này đòi hỏi trong thiết lập hệ thống thuế, các điều khoản quy định của các sắc

thuế phải rõ ràng, cụ thể ở từng mức thuế, cơ sở đánh thuế,... để tránh tình trạng lách luật,

trốn thuế. Hơn nữa, việc sửa đổi bổ sung các điều khoản trong các sắc thuế không phải

lúc nào cũng thực hiện được, cho nên các điều khoản trong luật phải bao quát và phù hợp

với hoạt động của nền kinh tế - xã hội.

d, Nguyên tắc đơn giản:

Nguyên tắc này đòi hỏi trong mỗi sắc thuế cần hạn chế số lượng thuế suất, xác định rõ

mục tiêu chính, không đề ra quá nhiều mục tiêu trong một sắc thuế. Có như vậy mới tạo

điều kiện thuận lợi cho việc triển khai luật thuế vào thực tiễn, tạo thuận lợi cho cả người

nộp thuế và cơ quan thu thuế, tránh được những hiện tượng tiêu cực như trốn, lậu thuế, hối lộ,... 19

PHẦN II: THỰC TRẠNG VÀ GIẢI PHÁP TĂNG THU NGÂN

SÁCH NHÀ NƯỚC Ở VIỆT NAM GIAI ĐOẠN HIỆN NAY

1.1. Thực trạng thu Ngân sách Nhà nước ở Việt Nam giai đoạn 2020-2024

a, Giai đoạn từ 2020-2022

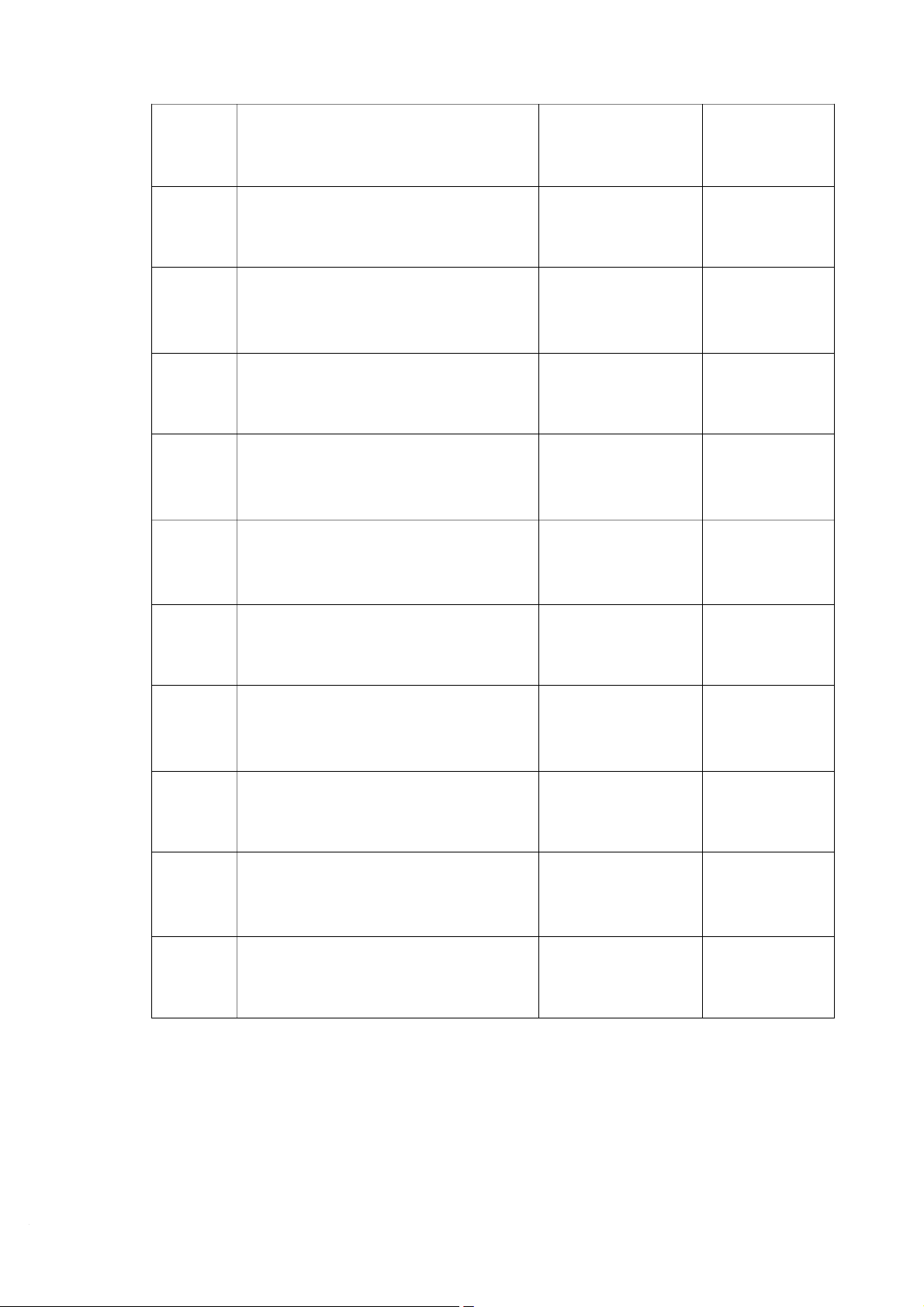

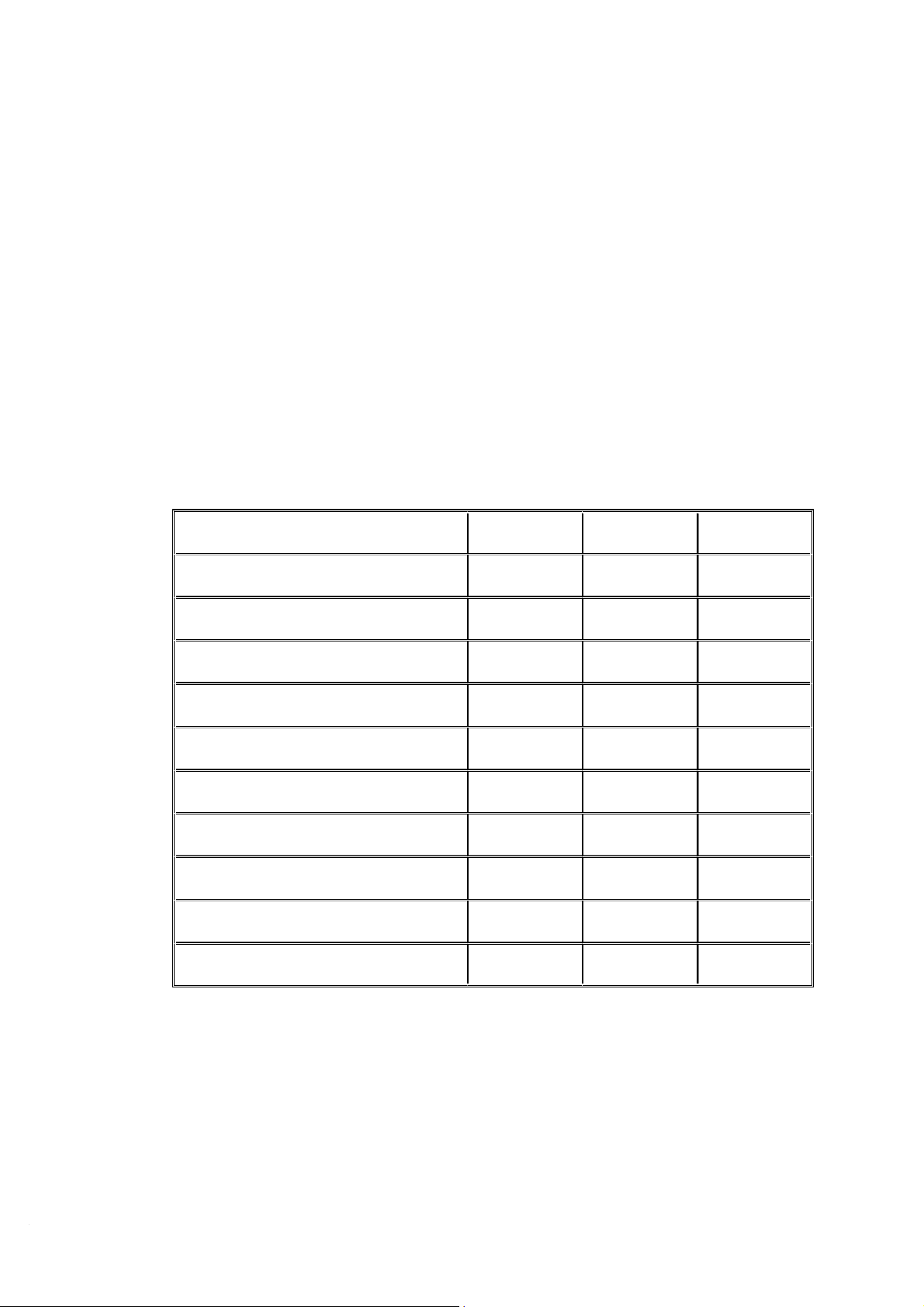

Bảng tình hình thu NSNN tại Việt Nam giai đoạn 2020-2022 Đơn vị: Tỷ đồng Nội dung 2020 2021 2022 Tổng thu NSNN 1.510.579 1.591.411 1.815.470 %GDP 24 18,74 19,08 Thu nội địa 1.293.728 1.313.281 1.443.937 % Tổng thu 85,64 82,52 79,54

Thu cân đối xuất nhập khẩu 177.444 216.307 285.367 % Tổng thu 11,75 13,59 15,72 Thu từ dầu thô 34.598 44.638 78.030 % Tổng thu 2,29 2,80 4,30 Thu viện trợ 4.808 17.185 8.136 % Tổng thu 0,32 1,08 0,45

Nguồn: Bộ Tài chính và tính toán của nhóm tác giả.

Xét ở góc độ quy mô, thu NSNN theo dự toán có xu hướng tăng giai đoạn 2020- 2022 Năm 2020 20

Dù chịu ảnh hưởng nặng nề của dịch bệnh Covid-19, nhưng đã có sự tăng trưởng nhẹ trở

lại từ năm 2021, cụ thể: Thu nội địa:

Dự toán thu là 1.290,77 nghìn tỷ đồng, thực hiện đạt 1.290,9 nghìn tỷ đồng, vượt 117 tỷ

đồng so dự toán, tăng 1,3% so thực hiện năm 2019. Do ảnh hưởng quá lớn của đại dịch

Covid-19 đến nền kinh tế, đặc biệt là đối với các lĩnh vực xuất nhập khẩu, vận tải hàng

không, sản xuất ô tô, điện tử, dệt may, da giày, kinh doanh dịch vụ du lịch, ăn uống, lưu

trú,... làm giảm nguồn thu NSNN. Đồng thời, trong năm đã thực hiện nhiều giải pháp

miễn, giảm, giãn thuế và các khoản thu NSNN nhằm tháo gỡ khó khăn cho các doanh

nghiệp, người dân chịu ảnh hưởng của đại dịch Covid-19. Vì vậy, không kể số thu tiền sử

dụng đất, thu hồi vốn NSNN đầu tư tại các tổ chức kinh tế, các khoản thu nội địa còn lại

chỉ có 40% đạt và vượt dự toán, 60% còn lại không đạt dự toán. Thu từ dầu thô:

Dự toán thu là 35,2 nghìn tỷ đồng, thực hiện đạt 34,6 nghìn tỷ đồng, giảm 602 tỷ đồng (- 1,7%) so dự toán

Thu cân đối từ hoạt động xuất nhập khẩu:

Dự toán thu là 208 nghìn tỷ đồng, thực hiện đạt 177,5 nghìn tỷ đồng, giảm 30,5 nghìn tỷ

đồng (-14,6%) so dự toán, trên cơ sở: tổng số thu từ hoạt động xuất nhập khẩu đạt 314,57

nghìn tỷ đồng, hoàn thuế giá trị gia tăng theo thực tế là 137 nghìn tỷ đồng. Thu viện trợ:

Dự toán thu là 5 nghìn tỷ đồng, thực hiện đạt 4,8 nghìn tỷ đồng, giảm 251 tỷ đồng (-5%) so dự toán. Năm 2021

Từ cuối quý III năm 2021, nhờ đẩy mạnh thực hiện chiến dịch tiêm chủng vắc-xin với

quy mô và tốc độ bao phủ nhanh trên phạm vi toàn quốc, đã góp phần kiểm soát dịch

bệnh, tạo điều kiện để nền kinh tế chuyển sang giai đoạn thích ứng an toàn, hiệu quả với

dịch. Kết quả thực hiện thu NSNN năm 2021 đạt 1.568,4 nghìn tỷ đồng, tăng 225,1 nghìn

tỷ đồng (+16,8%) so dự toán, tăng 202,9 nghìn tỷ đồng so với báo cáo Quốc hội nhờ số

thu NSNN đạt khá trong quý I và quý IV. Tỷ lệ động viên thu NSNN năm 2021 đạt

18,7% GDP, riêng thu thuế và phí đạt 15,1% GDP, trong đó: Thu nội địa: 21

Tài liệu liên quan:

-

Đề thi học phần Nhập môn Tài chính Tiền tệ - Mã đề 27 | Trường Đại học Thương Mại

10 5 -

Bài thi giữa kỳ: Nhập môn tài chính tiền tệ | Trường Đại học Thương Mại

22 11 -

Trình bày hiểu biết của bạn về tài chính doanh nghiệp. Liên hệ thực tế tại FPT | Bài thảo luận tài chính tiền tệ

18 9 -

Bảo hiểm xã hội ở Việt Nam và những vấn đề đặt ra | Bài thảo luận Nhập môn tài chính tiền tệ

28 14