Tiểu luận đề tài: Chính sách tài khóa của Việt Nam trong đại dịch Covid-19 giai đoạn 2020-2021 môn Kinh tế học | Đại học Kinh tế Thành phố Hồ Chí Minh

Dịch COVID-19 hiện nay đang đặt ra những thách thức chưa từng có tiền lệ và những khó khăn vô cùng to lớn đối với toàn bộ nền kinh tế. Trong thời gian qua Chính phủ đã có những bước đi kiên quyết và đúng đắn, kiềm chế sự lây lan bùng phát của đại dịch COVID-19. Tài liệu được sưu tầm gồm 26 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: kinh tế học ( UEH ) 16 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

MB

BỘ GI ÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH T Ế - TÀI CH Í NH

THÀNH PHỒ H Ồ C HÍ MINH

- - -- - -- - - - ---- - - -- - - - TIỂU LUẬN MÔN KINH TẾ HỌC

ĐỀ TÀI: CHÍNH SÁCH TÀI KHÓA CỦA

VIỆT NAM TRONG ĐẠI DỊCH COVID -19

GIAI ĐOẠN 2020 -2021

HVTH : Phùng Thị Tuyết Nhung MSHV : 216101098 Lớp : 211MBA12

GVHD : TS. Đoàn Ngọc Phúc

Tp. Hồ C hí Minh, thá ng 08 năm 2021

Tiểu luận Kinh tế học

GV: TS. Đoàn Ngọc Phúc MỤC LỤC

----------o0o----------

PHẦN MỞ ĐẦU .................................................................................................. 1

A. Lý do chọn ề tài ...................................................................................... 1 B.

Phương pháp nghiên cứu ........................................................................ 1

C. Cấu trúc tiểu luận .................................................................................... 1

CHƯƠNG 1: TỔNG QUAN VỀ CHÍNH SÁCH TÀI KHÓA ........................ 3

1.1. Tổng quan về chính sách tài khóa ..................................................... 3

1.1.1. Chính sách tài khóa ......................................................................... 3

1.1.1.1. Chính sách tài khóa mở rộng (nới lỏng) ............................. 3

1.1.1.2. Chính sách tài khóa thu hẹp (thắt chặt) .............................. 4

1.1.2. Điều kiện áp dụng ........................................................................... 4

1.1.2.1. Khi nền kinh tế suy thoái ..................................................... 4

1.1.2.2. Khi nền kinh tế lạm phát ...................................................... 5

1.1.3. Mục ích của chính sách tài khóa ................................................... 6

1.1.4. Cơ chế chủ ộng của chính sách tài khóa ....................................... 6

1.1.5. Những trở ngại khi áp dụng chính sách tài khóa trong thực tiễn ... 7

1.1.5.1. Trở ngại về chính trị ............................................................ 7

1.1.5.2. Độ trễ trong phát huy hiệu quả của chính sách tài khóa .... 8

CHƯƠNG 2: THỰC TIỄN ÁP DỤNG CHÍNH SÁCH TÀI KHÓA CỦA

VIỆT NAM TRONG TÌNH HÌNH DỊCH COVID-19 HIỆN NAY ............... 9

2.1. Nền kinh tế Việt Nam trong ại dịch Covid-19 giai oạn 2020-

2021 ....................................................................................................... 9

2.1.1. Bức tranh nền kinh tế Việt Nam năm 2020 .................................... 9

2.1.2. Bức tranh nền kinh tế Việt Nam 6 tháng ầu năm 2021 .............. 11

2.2. Chính sách tài khóa của Việt Nam giai oạn 2020-2021 ............... 13

2.2.1. Chính sách hỗ trợ cho doanh nghiệp ............................................ 13

2.2.2. Chính sách tăng cường nhóm ầu tư công ................................... 15

2.2.3. Chính sách hỗ trợ an sinh xã hội................................................... 16

CHƯƠNG 3: GIẢI PHÁP, KIẾN NGHỊ VỀ VIỆC ÁP DỤNG CHÍNH SÁCH

TÀI KHÓA CỦA VIỆT NAM TRONG ĐẠI DỊCH COVID-19 ...... 18

3.1. Hỗ trợ Doanh nghiệp ........................................................................ 18

3.2. Về ầu tư công ................................................................................... 19

3.3. Chính sách an sinh xã hội ................................................................ 20

KẾT LUẬN ........................................................................................................ 21

TÀI LIỆU THAM KHẢO ................................................................................ 24

DANH MỤC CÁC HÌNH VẼ – SƠ ĐỒ

Hình 1.1: Đồ thị chính sách tài khóa mở rộng ....................................................... 3

Hình 1.2: Đồ thị chính sách tài khóa thu hẹp ......................................................... 4

Hình 1.3: Áp dụng chính sách tài khóa khi nền kinh tế suy thoái ......................... 5

Hình 1.4: Áp dụng chính sách tài khóa khi nền kinh tế lạm phát .......................... 6

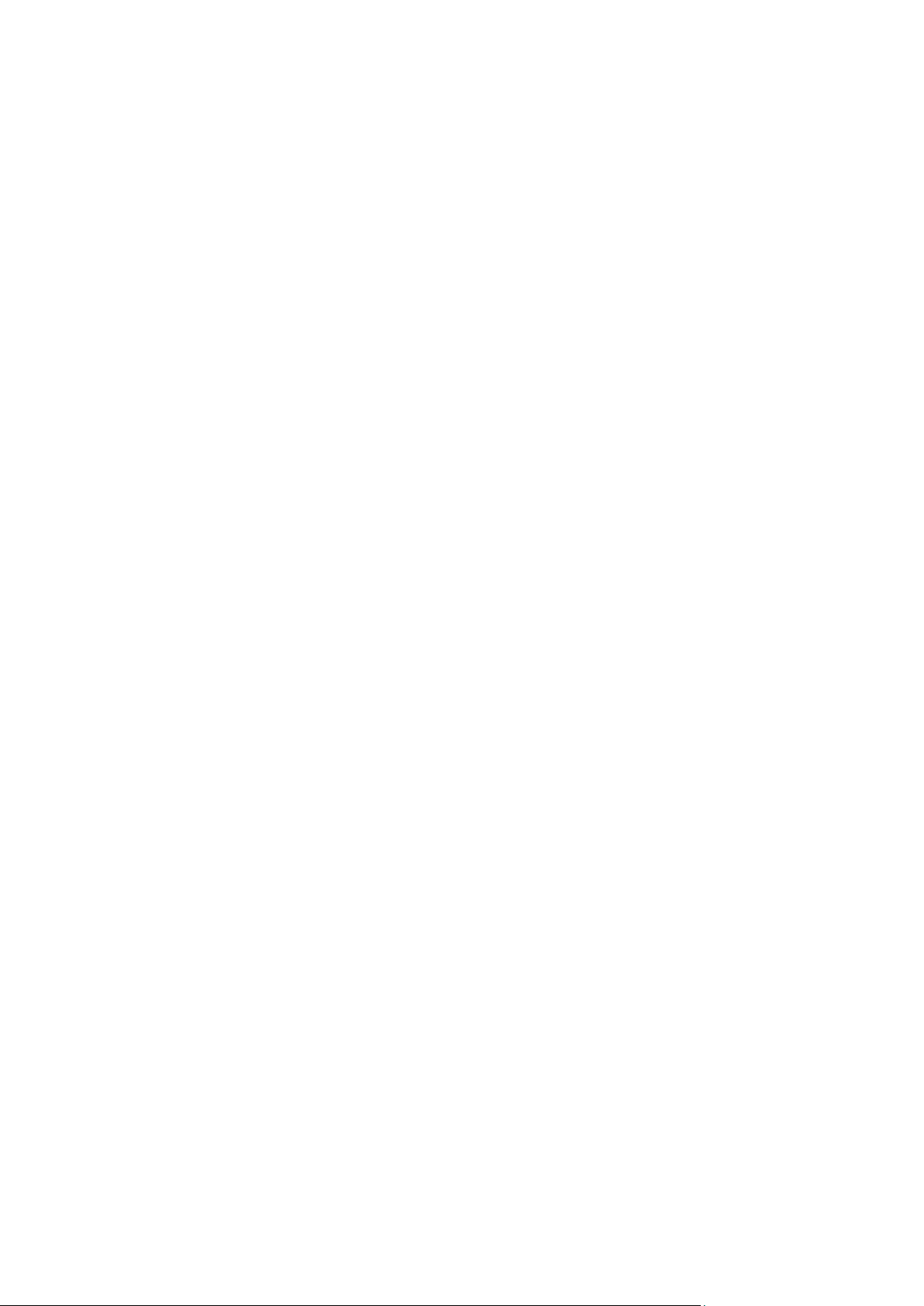

Hình 2.1: Tăng trưởng kinh tế Việt Nam giai oạn 2013-2020 ............................. 9

Hình 2.2: Tăng trưởng kinh tế theo khu vực ........................................................10

Hình 2.3: Tình hình hoạt ộng doanh nghiệp 2020 (nghìn DN, nghìn người) ....10

Hình 2.4: Infographic GDP 6 tháng ầu 2021 .....................................................12

Hình 2.5: Infographic ầu tư 6 tháng ầu 2021 ...................................................13

PHẦN MỞ ĐẦU

A. LÝ DO CHỌN ĐỀ TÀI:

Dịch COVID-19 hiện nay ang ặt ra những thách thức chưa từng có tiền lệ và

những khó khăn vô cùng to lớn ối với toàn bộ nền kinh tế. Trong thời gian qua Chính

phủ ã có những bước i kiên quyết và úng ắn, kiềm chế sự lây lan bùng phát của ại

dịch COVID-19. Đó là thành quả rất áng tự hào. Tuy nhiên, ể có thể chiến thắng

dịch bệnh trên cả hai mặt trận y tế và kinh tế, ngay từ bây giờ, bên cạnh việc hạn

chế dịch bệnh, cần có những chính sách hợp lý nhằm: i) tăng cường sức ề kháng

(khả năng chịu ựng) của nền kinh tế; ii) chuẩn bị ủ năng lực ứng phó khi dịch bệnh

kéo dài; iii) từ ó tăng cường tiềm lực ể phục hồi kinh tế nhanh chóng ngay khi dịch

bệnh ược khống chế, không ể nền kinh tế rơi vào suy thoái.

Để hiểu rõ vẫn ề về chính sách của Việt Nam trong giai oạn ại dịch Covid-19,

em ã chọn ề tài: “Chính sách tài khóa của Việt Nam trong ại dịch Covid-19 giai

oạn 2020-2021” làm ề tài nghiên cứu.

Mặc dù ã có nhiều báo cáo nghiên cứu về ề tài trên; tuy nhiên, dựa vào tài

liệu, bài viết của các nhà phân tích, chuyên gia trong lĩnh vực kinh tế và các văn

kiện, nghị quyết của Đảng và Chính Phủ, em ã tổng hợp, ánh giá, phân tích ể ưa ra

cái nhìn chung nhất về hai ề tài này. Tuy vậy, do còn hạn chế về thời gian và kiến

thức chuyên sâu nên không tránh khỏi những thiếu sót, kính mong nhận ược sự chỉ

bảo và giúp ỡ thêm của Thầy.

Em xin chân thành cảm ơn. B.

PHƯƠNG PHÁP NGHIÊN CỨU:

Các phương pháp nghiên cứu ược sử dụng trong tiểu luận là các phương pháp

nghiên cứu lý thuyết liên quan ến khoa học xã hội, kinh tế chính trị như:

− Phương pháp phân tích thực chứng: lấy các số liệu chính xác ể phân tích

chính sách của nhà nước.

− Phương pháp phân tích, tổng hợp, quy nạp , diễn dịch, giải thích, ánh giá, nhận xét,… C.

CẤU TRÚC TIỂU LUẬN:

Ngoài phần mở ầu, kết luận, tài liệu tham khảo, nội dung chính của tiểu luận gồm 3 chương:

Chương 1: Tổng quan về chính sách tài khóa.

Chương 2: Thực tiễn áp dụng chính sách tài khóa của Việt Nam trong tình

hình dịch Covid-19 năm 2020-2021

Chương 3: Giải pháp – Kiến nghị về việc áp dụng chính sách tài khóa của

Việt Nam trong ại dịch Covid-19 giai oạn 2020-2021.

CHƯƠNG 1 TỔNG QUAN VỀ CHÍNH SÁCH TÀI KHÓA

1.1. TỔNG QUAN VỀ CHÍNH SÁCH TÀI KHÓA

1.1.1. Chính sách tài khóa:

Các nền kinh tế thị trường thường xuyên biến ộng, ều từng trải qua các thời kỳ

tăng trưởng nóng, lạm phát cao và tỉ lệ thất nghiệp thấp hoặc chậm tăng trưởng, lạm

phát thấp và tỷ lệ thất nghiệp cao. Vì vậy, các nhà kinh tế học và các nhà hoạch ịnh

chính sách của Chính phủ mới xây dựng một hệ thống tiêu chuẩn về các chính sách

ể bình ổn nền kinh tế - ược gọi là chính sách ổn ịnh. Hai chính sách ổn ịnh quan

trọng nhất là chính sách tài khóa và chính sách tiền tệ.

Chính sách tài khóa là những nỗ lực của chính phủ nhằm tác ộng lên ịnh hướng

phát triển của nền kinh tế thông qua việc thay ổi trong chi tiêu chính phủ và thuế khóa.

Trong ngắn hạn, chính sách tài khóa chủ yếu ảnh hưởng ến tổng cầu về hàng

hóa và dịch vụ. Chính phủ có thể lựa chọn thay ổi chi tiêu hoặc thuế hoặc ồng thời

cả chi tiêu và thuế ể mở rộng hay cắt giảm tổng cầu nhằm bình ổn nền kinh tế.

Tuỳ theo tình hình cụ thể của ất nước trong mỗi thời kỳ mà chính phủ có thể

sử dụng 1 trong 2 loại chính sách tài khoá chủ ộng sau:

1.1.1.1. Chính sách tài khoá mở rộng (nới lỏng)

Là chính sách tài khoá có tác dụng làm tăng tổng cầu và vì vậy làm tăng sản lượng.

Sử dụng chính sách này khi nền kinh tế suy thoái, sản lượng thực tế thấp hơn

sản lượng tiềm năng (Yt < Y*) P A A E A E E E 4 AD=C+I+G+X- Y 0 < Y 0 <

Hình 1.1: Đồ thị chính sách tài khóa mở rộng

1.1.1.2. Chính sách tài khoá thu hẹp (thắt chặt)

Là chính sách tài khoá có tác dụng làm giảm tổng cầu và vì vậy làm giảm sản lượng.

Sử dụng chính sách này khi nền kinh tế trong trạng thái quá nóng, sản lượng

thực tế vượt quá mức sản lượng tiềm năng (Yt > Y*). P AS AD E AD E 1 E E 1 45 0 AD=C+I+G+X-IM Y Y * < Y 0 Y Y * < Y 0

Hình 1.2: Đồ thị chính sách tài khóa thu hẹp

1.1.2. Điều kiện áp dụng:

Khi nền kinh tế ở quá xa về bên trái hay bên phải mức sản lượng tiềm năng thì

là lúc cần có tác ộng của chính sách tài khóa hoặc tiền tệ ể ưa nền kinh tế về mức

sản lượng tiềm năng. Cách ề cập của Keynes gợi lên vai trò trung tâm của chính sách tài khóa.

Giả sử nền kinh tế ang lâm vào tình trạng suy thoái và thất nghiệp. Các doanh

nghiệp không muốn ầu tư thêm, còn người tiêu dùng không muốn chi thêm cho

tiêu dùng. Tổng cầu ở mức rất thấp. Lúc này ể mở rộng tổng cầu, chính phủ phải

tăng chi tiêu hoặc giảm thuế, nâng cao mức chi tiêu chung của nền kinh tế. Trong

một mô hình số nhân ầy ủ, việc Chính phủ tăng chi tiêu và giảm thuế sẽ khiến sản

lượng tăng lên và mức việc làm ầy ủ có thể phục hồi.

Ngược lại, khi nền kinh tế ang trong trạng thái phát ạt quá mức, lạm phát tăng

lên, Chính phủ có thể giảm chi tiêu và tăng thuế, nhờ ó mức chi tiêu chung giảm i,

sản lượng giảm theo và lạm phát sẽ chững lại.

Như vậy, hai iều kiện chính ể áp dụng chính sách tài khóa là:

1.1.2.1. Khi nền kinh tế suy thoái:

Khi nền kinh tế suy thoái tức là mức sản lượng thực tế thấp hơn mức sản lượng

tiềm năng, iều ó có nghĩa là vẫn có một lượng tài nguyên chưa ược sử dụng hết, sản

lượng ang nằm dưới mức sản lượng tiềm năng. Thường là không phải vốn vật chất

(vì trong ngắn hạn, vốn là cố ịnh), mà là các nguồn lực có thể thay ổi ược, như là

lao ộng hay các nguồn tài nguyên có thể linh hoạt ưa vào sử dụng khác.

Trong giai oạn này chính phủ thường dùng chính sách kích cầu ể kích thích

nền kinh tế. Thông thường có ba cách ể bơm cầu vào nền kinh tế.

• Chính phủ tăng chi tiêu, tăng các khoản chuyển nhượng, hay giảm thuế.

• Khu vực tư nhân chi tiêu nhiều hơn tiết kiệm (C và I tăng, S giảm) • Xuất khẩu tăng nhiều hơn nhập khẩu

Hình 1.3: Áp dụng chính sách tài khóa khi nền kinh tế suy thoái.

Vậy, trong thời kỳ suy thoái, chính phủ sử dụng chính sách tài khóa mở rộng

(tăng G hoặc giảm T), nhưng phải ở mức ủ lớn ể dịch chuyển ường AD sang phải.

Lưu ý rằng giảm thuế chưa hẳn ã dẫn tới tăng chi tiêu (C) hay tăng ầu tư (I).

Bởi vì khi nhận ược chính sách giảm thuế, người dân có thể chỉ tiết kiệm phần thu

nhập tăng thêm, ặc biệt là trong thời kỳ suy thoái.Ý tưởng cốt lõi ở ây là, ể tăng tổng

cầu AD, người dân phải tiêu xài, chứ không phải tiết kiệm. Làm cách nào ể chính

phủ có thể kích thích chi tiêu trong ngắn hạn, mà không phải tiết kiệm.

Chính phủ cần phải có chính sách giảm thuế xuất khẩu tăng thuế nhập khẩu

thích hợp ể kích thích xuất khẩu tăng nhiều hơn nhập khẩu.

1.1.2.2. Khi nền kinh tế lạm phát:

Khi nền kinh tế lạm phát tức là sản lượng thực tế cao hơn mức sản lượng tiềm

năng thì chúng ta cần sử dụng chính sách tài khóa thắt chặt bằng cách.

• Giảm chi tiêu, hay tăng thuế

• Khu vực tư nhân giảm chi tiêu và ầu tư (C và I)

• Nhập khẩu phải tăng nhiều hơn xuất khẩu.

Hình 1.4: Áp dụng chính

sách tài khóa khi nền kinh tế lạm phát.

Khi chính phủ thực hiện chính sách tài khóa thắt chặt sẽ làm giảm tổng cầu từ

ó dẫn ến mức sản lượng thực tế của nền kinh tế sẽ giảm và trở về mức sản lượng tiềm năng.

Trong một thế giới theo số nhân của Keynes ơn giản như vậy, chính sách tài

khóa có thể coi là một phương thuốc hữu hiệu ể ổn ịnh nền kinh tế. Tuy nhiên, trong

thực tế, chính sách tài khóa không ủ sức mạnh ến như vậy, ặc biệt trong nền kinh tế

hiện ại. Vì vậy mà các nền kinh tế thị trường luôn không ổn ịnh, chu kỳ kinh doanh

chưa ược khắc phục hoàn toàn.

1.1.3. Mục ích của chính sách tài khóa:

Chính sách tài khoá nhằm thực hiện 4 mục tiêu kinh tế sau:

• Tăng trưởng sản lượng, thúc ẩy tăng trưởng kinh tế.

• Ổn ịnh giá cả và kiềm chế lạm phát.

• Tạo công ăn việc làm ầy ủ cho người lao ộng.

• Cân bằng cán cân thương mại.

Ngoài ra, một chính sách tài khóa tốt phải ạt ược 3 mục tiêu: Đúng lúc; Đúng mục tiêu và Kịp thời.

Phương pháp ể ánh giá trạng thái tài khóa ảnh hưởng ến kinh tế có áp ứng ược

các mục tiêu kể trên hay không mà hiện nay ược nhiều nhà kinh tế và Quỹ Tiền tệ

Thế giới (IMF) sử dụng là o lường xung lực tài khóa ối với sản lượng/GDP trong

một khoảng thời gian nhất ịnh. Nếu xung lực tài khóa dương (hay âm) hàm ý trạng

thái tài khóa mở rộng (thu hẹp) hơn so với năm trước. Khi trạng thái tài khóa thay

ổi, sẽ làm thay ổi xung lực tài khóa, và làm thay ổi chu kỳ kinh tế.

1.1.4. Cơ chế chủ ộng của chính sách tài khóa:

Trong các nền kinh tế hiện ại ều có những cơ chế làm giảm bớt sự biến ộng

của nền kinh tế trước các cú sốc ược gọi là các nhân tố tự ổn ịnh. Thuế thu nhập

luỹ tiến và trợ cấp thất nghiệp là những nhân tố tự ổn ịnh quan trọng nhất. Tuy

nhiên, những nhân tố ổn ịnh tự ộng chỉ có tác dụng làm giảm một phần các giao

ộng của nền kinh tế, mà không xóa bỏ hoàn toàn những giao ộng ó. Phần còn lại ặt

lên vai các chính sách tài khóa và tiền tệ chủ ộng của chính phủ.

Chính sách tài khoá mà chính phủ chủ ộng sử dụng ể ổn ịnh nền kinh tế ảnh hưởng

trực tiếp ến ngân sách chính phủ. Khi Chính sách tài khoá mở rộng làm tăng thâm

hụt ngân sách chính phủ. Ngược lại, chính sách tài khoá thắt chặt làm giảm thâm

hụt ngân sách chính phủ. Điều này không có nghĩa là chính phủ phụ thuộc hoàn toàn

vào chính sách tài khoá chủ ộng. Sự vận ộng theo chu kỳ của nền kinh tế thị trường

cũng không ảnh hưởng ến trạng thái của cán cân ngân sách. Với những mức thuế

suất và chi tiêu nhất ịnh của Chính phủ, ngân sách sẽ bị thâm hụt lớn hơn trong suy

thoái khi thu nhập thấp so với trong thời kỳ phồn thịnh khi thu nhập cao. Có ba loại

cán cân ngân sách cần phân biệt:

• Cán cân ngân sách thực tế phản ánh chênh lệch giữa tổng thu nhập từ

thuế và mức chi tiêu chính phủ. Ngân sách thặng dư khi T - TR >G, ngân sách

thâm hụt khi T- TR • Cán cân ngân sách cơ cấu phản ánh mức ộ sử dụng chính sách tài khoá

mở rộng của chính phủ. Nó chính là cán cân ngân sách với giả thiết sản lượng ở mức tiềm năng.

• Cán cân ngân sách chu kỳ phản ánh sự biến ộng theo chu kỳ của ngân

sách chính phủ. Nó ược tính bằng chênh lệch giữa cán cân ngân sách thực tế

và cán cân ngân sách cơ cấu.

Khi ngân sách thâm hụt chính phủ có thể sử dụng các biện pháp tài trợ sau:

• Vay trong nước thông qua phát hành trái phiếu Chính phủ. • Vay nước ngoài. • Bán tài sản.

• Phát hành trái phiếu.

Mỗi biện pháp tài trợ ều có tác ộng phụ ến nền kinh tế. Do vậy mặc dù ngân sách

không nhất thiết phải cân bằng hàng năm, song ngân sách cũng không nên thâm hụt quá lớn và kéo dài.

1.1.5. Những trở ngại khi áp dụng chính sách tài khóa trong thực tiễn:

1.1.5.1 Trở ngại về chính trị:

Ở nhiều nước, chính phủ muốn tiến hành ầu tư (chi tiêu chính phủ) thường phải

xin quốc hội phê duyệt. Khả năng bị quốc hội bác bỏ không phải là không có. Vì

thế, không phải cứ muốn thực hiện chính sách tài khóa nới lỏng thông qua tăng chi

tiêu chính phủ là luôn có thể làm ược. Mặt khác khi ã chi và tiến hành ầu tư rồi, mà

lại muốn thực hiện chính sách tài khóa thắt chặt lại cũng khó khăn vì không thể bỏ

dở các công trình ầu tư ang triển khai ược. Thực hiện chính sách tài khóa nới lỏng

thông qua giảm thuế thì dễ. Nhưng khi muốn thực hiện chính sách tài khóa thắt chặt

thông qua tăng thuế lại rất dễ bị người dân phản ối

1.1.5.2. Độ trễ trong phát huy hiệu quả của chính sách tài khóa: Chính phủ

muốn thực hiện chính sách tài khóa4 nới lỏng bằng cách tăng chi tiêu chính phủ.

Giả sử ược quốc hội thông qua thì cũng ã mất thời gian chờ ợi quốc hội xem xét

thảo luận. Sau ó, ể triển khai còn phải tiến hành các hoạt ộng như lập kế hoạch dự

án, khảo sát-thiết kế ể triển khai ầu tư. Những việc này cũng mất không ít thời gian.

Chính vì vậy, có một ộ trễ ể chính sách tài chính nới lỏng bắt ầu phát huy tác dụng.

Độ trễ của chính sách chia làm hai loại:

• Độ trễ bên trong: bao gồm thời gian thu thập thông tin, xử lý thông tin và ra quyết ịnh.

• Độ trễ bên ngoài: bao gồm quá trình phổ biến, thực hiện và phát huy tác dụng

Với chính sách tài khóa, cả hai ộ trễ khá dài, phụ thuộc vào các yếu tố chính trị và

cơ cấu tổ chức bộ máy. Chính vì vậy, những quyết ịnh ưa ra không úng lúc có thể

làm rối loạn thêm nền kinh tế thay vì ổn ịnh nó. Bên cạnh ó, việc áp dụng chính

sách tài khóa trong thực tế còn gặp trở ngại là việc khó tính toán một cách chính xác

liều lượng cần thiết của chính sách. Để tính ược liều lượng tăng, giảm chi tiêu và

thuế một các chính xác, trước hết cần xác ịnh ược các số nhân chi tiêu và thuế trong

thực tế. Đã có nhiều mô hình kinh tế lượng hóa ược ưa ra ể ước tính số nhân. Nhưng

iều không may là chúng lại cho các kết quả rất khác nhau. Lý do ẩn nấp ằng sau những bất ồng là do:

• Có sự khác nhau về quan iểm, các ánh giá và nhìn nhận khác nhau trước các sự kiện kinh tế.

• Có sự không chắc chắn cố hữu trong các quan hệ kinh tế.

CHƯƠNG 2 THỰC TIỄN ÁP DỤNG CHÍNH SÁCH

TÀI KHÓA CỦA VIỆT NAM TRONG TÌNH HÌNH

DỊCH COVID-19 HIỆN NAY.

2.1. Nền kinh tế Việt Nam trong ại dịch Covid-19 giai oạn 2020- 2021:

2.1.1: Bức tranh nền kinh tế Việt Nam năm 2020:

Dịch COVID-19 hiện nay ang ặt ra những thách thức chưa từng có tiền lệ

và những khó khăn vô cùng to lớn ối với toàn bộ nền kinh tế. Theo nghiên cứu

của Viện nghiên cứu Kinh tế và Chính sách (VERP), tính chung năm 2020, GDP

Việt Nam tăng 2,91% mức tăng trưởng dương, thuộc nhóm tốt nhóm tốt nhất so

với các nước trong khu vực và quốc tế trong bối cảnh kinh tế toàn cầu nhiều trắc

trở và khó khăn. Tính chung năm 2020, khu vực nông, lâm nghiệp và thủy sản

tăng 2,68%; khu vực công nghiệp và xây dựng tăng 3,98%; khu vực dịch vụ tăng 2,34%.

Hình 2.1: Tăng trưởng kinh tế Việt Nam giai oạn 2013 – 2020Hi Nguồn:

Tính toán từ số liệu TCTK

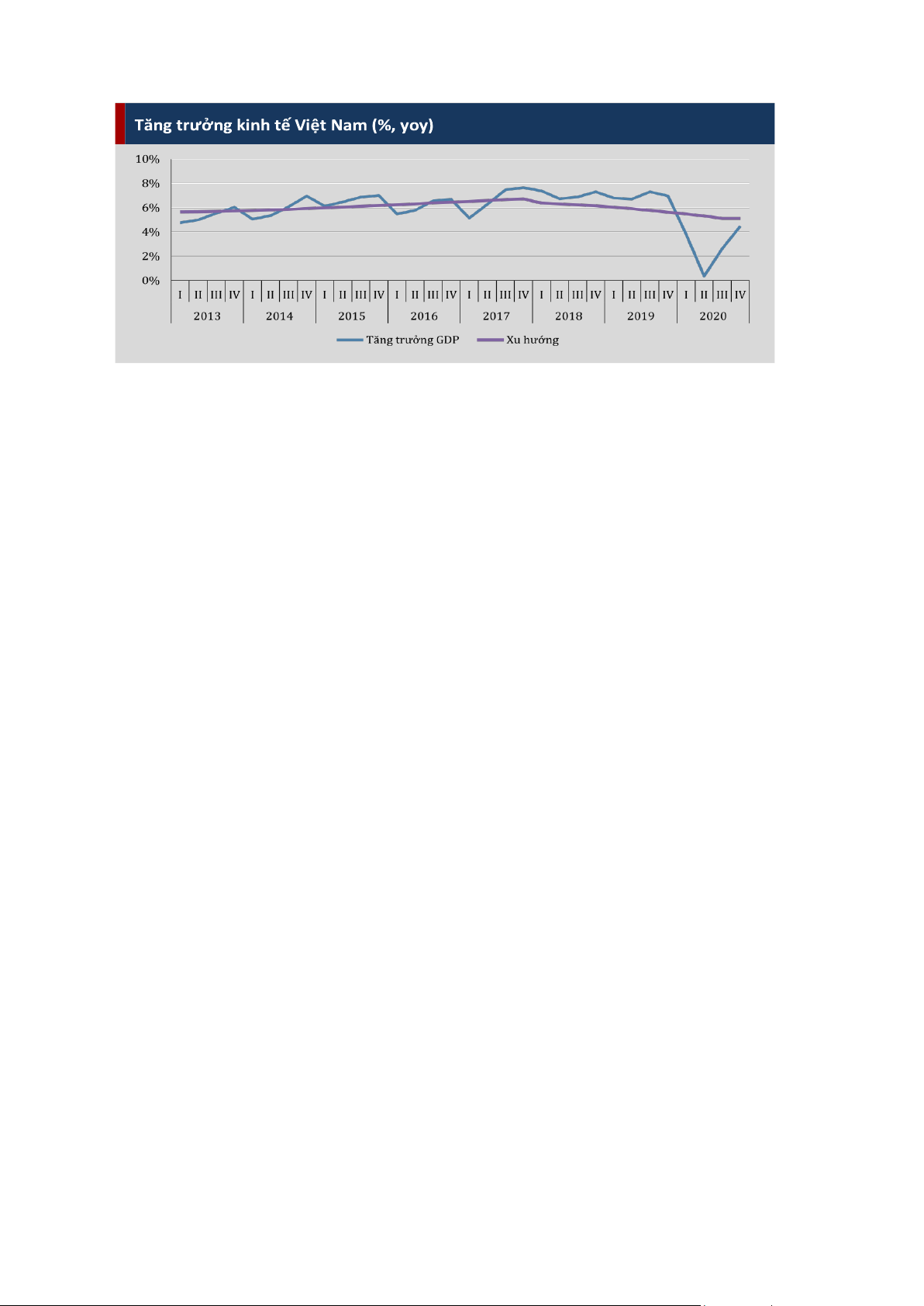

Trong năm 2020, sản xuất nông, lâm nghiệp và thủy sản gặp nhiều khó

khăn do tác ộng của hạn hán, xâm nhập mặn, thiên tai, dịch tả lợn châu Phi và

dịch COVID-19 gây ảnh hưởng ến sản xuất và hoạt ộng xuất, nhập khẩu nông

sản. Trong ó, so với năm 2019, ngành nông nghiệp tăng 2,55%, ngành lâm nghiệp

tăng 2,82%, ngành thủy sản tăng 3,08%. Ngành nông nghiệp tăng trưởng mạnh

so với năm 2019 (0,61%) do dịch tả lợn châu Phi ược kiểm soát tốt hơn trong

năm 2020 cùng với nhu cầu nhập khẩu gạo từ các quốc gia khác trên thế giới tăng

mạnh do ảnh hưởng từ ại dịch COVID-

19. Xâm nhập mặn gây ảnh hưởng xấu ến nuôi trồng thủy sản, cộng với Một số chỉ

báo công nghiệp (%, việc thị trường xuất khẩu chưa hoàn toàn hồi phục khiến tăng trưởng

ngành thủy sản trong năm 2020 ạt mức thấp nhất trong ba năm gần ây. Tận dụng

tốt các lợi thế từ EVFTA và giúp ngành nông, lâm ngư nghiệp có thêm ộng lực

cho tăng trưởng dài hạn.

Trong khu vực công nghiệp và xây dựng, ngành công nghiệp năm 2020

tăng 3,36%, thấp hơn nhiều so với mức tăng cùng kỳ trong mười năm gần ây

(8,9% năm 2019 và 8,85% năm 2018). Ngành công nghiệp chế biến, chế tạo tăng

5,82%. Ngành khai khoáng giảm 5,62% do sản lượng và giá dầu thô khai thác,

khí ốt tự nhiên giảm. Ngành xây dựng tăng 6,76%.

Ngành xây dựng tăng tốt nhất trong khu vực công nghiệp và xây dựng nhờ

ầu tư công tăng trưởng tốt. Tính ến tháng 12/2020, vốn ầu tư thực hiện từ nguồn

ngân sách Nhà nước chiếm 33,7% tổng vốn ầu tư toàn xã hội thực hiện, tăng 14,5%

so năm trước, cao hơn so với năm 2019 và 2018 (31% và 33%). Giải ngân vốn ầu

tư công ược cho là ộng lực tạm thời hiệu quả cho tăng trưởng kinh tế.

Khu vực dịch vụ trong năm 2020 ạt mức tăng thấp nhất so với cùng kỳ các

năm trước trong 10 năm gần ây (2,3% (yoy)). Trong khu vực dịch vụ, bán buôn và

bán lẻ tăng 5,53%, hoạt ộng tài chính, ngân hàng và bảo hiểm tăng 6,87%, ngành

vận tải, kho bãi giảm 1,88%, ngành dịch vụ lưu trú và ăn uống giảm 14,68%, do

ngành du lịch bị ảnh hưởng nặng nề vì dịch bệnh. Khách quốc tế ến nước ta trong

năm 2020 ước tính chỉ ạt 3,83 triệu lượt người, giảm 78,7% so với năm trước.

Hình 2.2: Tăng trưởng kinh tế

Hình 2.3: Tình hình hoạt ộng theo khu

vực – Nguồn: TCKT doanh nghiệp 2020 (nghìn DN, nghìn người) – Nguồn: TCKT

COVID-19 có ảnh hưởng tiêu cực mạnh mẽ lên lĩnh vực sản xuất của Việt

Nam trong năm 2020. Chuỗi cung ứng bị gián oạn cùng nhu cầu từ thị trường nhập

khẩu giảm gây ảnh hưởng nghiêm trọng tới số lượng ơn ặt hàng mới và sản lượng.

Thiên tai mưa gió bão lũ xảy ra liên tục khiến chỉ số PMI tụt xuống dưới 50 iểm

trong tháng Mười một. Kết thúc năm 2020, chỉ số PMI dừng ở mức 51,7 iểm cho

thấy các doanh nghiệp ang nỗ lực hồi phục sản xuất nhằm phục vụ nhu cầu tiêu

dùng mua sắm trong dip Tết 2021.

Tính chung năm 2020, cả nước có 134,9 nghìn doanh nghiệp ăng ký thành

lập mới với tổng số vốn ăng ký là hơn 2.235,6 nghìn tỷ ồng và tổng số lao ộng ăng

ký là 1.043 nghìn lao ộng, giảm 2,3% về số doanh nghiệp, tăng 29,2% về vốn ăng

ký và giảm 16,9% về số lao ộng so với năm 2019. Bên cạnh ó, còn có 44,1 nghìn

doanh nghiệp quay trở lại hoạt ộng, tăng 11,9% so với năm 2019.

Trong năm 2020, số doanh nghiệp tạm ngừng kinh doanh có thời hạn và

ngừng hoạt ộng chờ làm thủ tục giải thể là 92,79 nghìn doanh nghiệp, tăng 16,7%

so với năm trước, cao hơn so với mức tăng của năm 2019 (giảm 20,4%).

2.1.2: Bức tranh nền kinh tế Việt Nam trong 6 tháng ầu năm 2021:

Bước sang năm 2021, mặc dù dịch bệnh COVID-19 còn khó lường, phức tạp

nhưng vượt lên trên khó khăn chung, bức tranh kinh tế - xã hội Việt Nam vẫn ở gam

màu sáng là chủ ạo với việc tiếp tục duy trì ổn ịnh và ạt ược một số kết quả tích cực

áng lạc quan. Báo cáo tình hình kinh tế - xã hội tháng 6/2021 và 6 tháng ầu năm của

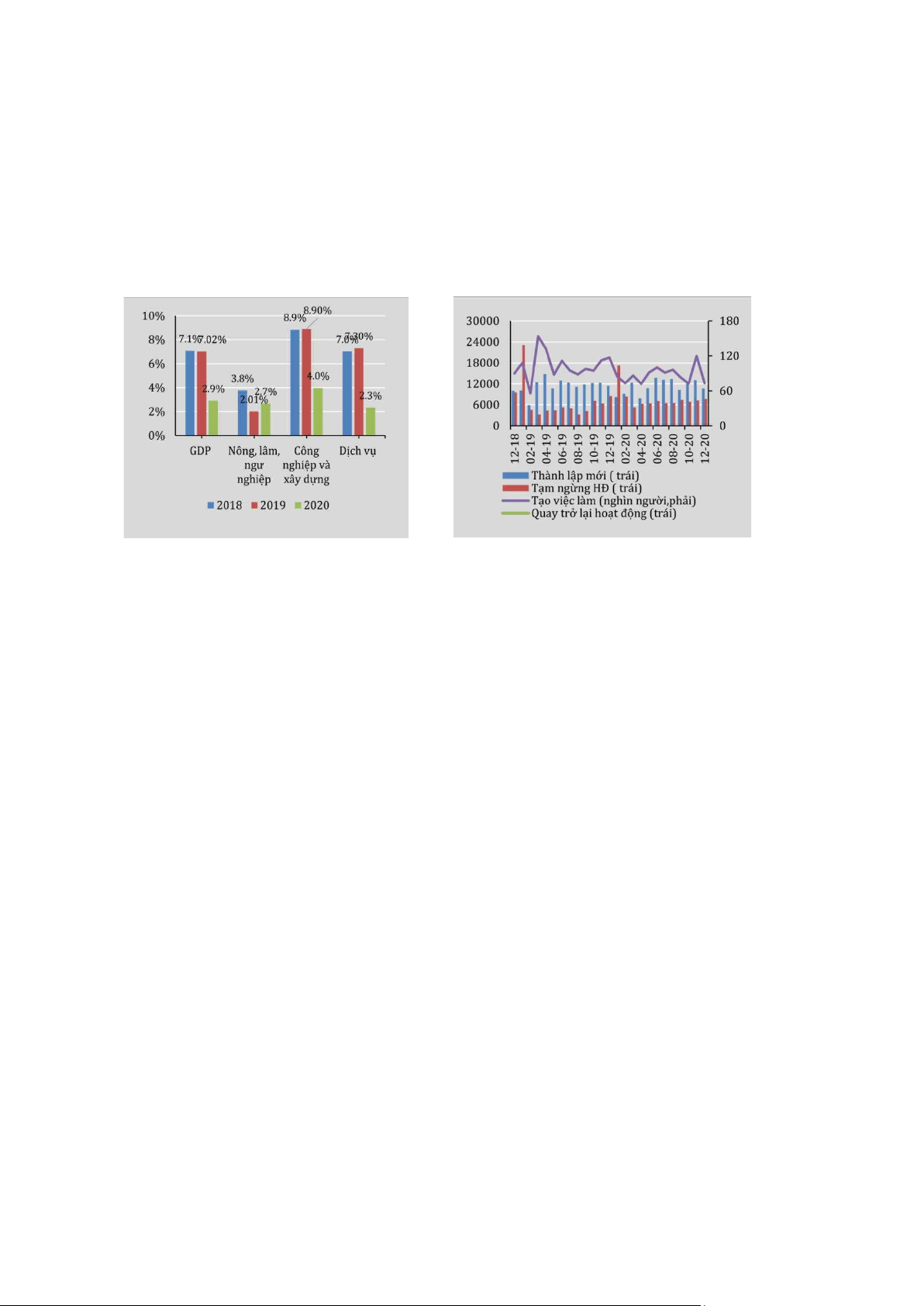

Tổng cục Thống kê chỉ rõ, tổng sản phẩm trong nước (GDP) quý II/2021 ước tính

tăng 6,61% so với cùng kỳ năm 2020, cao hơn tốc ộ tăng 0,39% của quý II/2020.

GDP 6 tháng ầu năm 2021 tăng 5,64%, cao hơn tốc ộ tăng 1,82% của 6 tháng ầu năm 2020.

Khu vực nông, lâm nghiệp và thủy sản 6 tháng ầu năm 2021 tăng khá so

với cùng kỳ năm 2020 do năng suất lúa ông xuân tăng cao, ngành chăn nuôi và thủy

sản phát triển ổn ịnh, các sản phẩm nông nghiệp và thủy sản chủ yếu ều tăng khá.

Trong khu vực công nghiệp và xây dựng, ngành công nghiệp 6 tháng ầu

năm 2021 tăng 8,91% so với cùng kỳ năm 2020. Nhìn chung, sản xuất công nghiệp

trong quý II/2021 tăng trưởng khá do hoạt ộng sản xuất kinh doanh của doanh

nghiệp ược duy trì và ang dần phục hồi, tốc ộ tăng giá trị tăng thêm ạt 11,45% so với cùng kỳ 2020.

Doanh nghiệp ăng ký thành lập mới trong 6 tháng ầu năm 2021 ạt 67,1 nghìn

doanh nghiệp, tăng 8,1% so với cùng kỳ 2020 và tăng 34,3% về vốn ăng ký. Tính

chung 6 tháng ầu năm 2021, tổng số doanh nghiệp thành lập mới và doanh nghiệp

quay trở lại hoạt ộng ạt 93,2 nghìn doanh nghiệp, tăng 6,9% so với cùng kỳ năm

2020; vốn ăng ký bình quân một doanh nghiệp thành lập mới ạt 14,1 tỷ ồng, tăng

24,2%. Đáng mừng là, trong tháng, cả nước có 4.867 doanh nghiệp quay trở lại hoạt

ộng, tính chung cả 6 tháng ầu, còn có 26,1 nghìn doanh nghiệp quay trở lại hoạt ộng,

tăng 3,9% so với cùng kỳ 2020.

Hình 2.4: Infographic GDP 6 tháng ầu 2021 - Nguồn: Tổng cục Thống kê.

Tổng vốn ầu tư nước ngoài vào Việt Nam tính ến ngày 20/6/2021 bao gồm

vốn ăng ký cấp mới, vốn ăng ký iều chỉnh và giá trị góp vốn, mua cổ phần của nhà

ầu tư nước ngoài ạt gần 15,27 tỷ USD, giảm 2,6% so với cùng kỳ 2020. Trong ó có

804 dự án ược cấp phép mới với số vốn ăng ký ạt gần 9,55 tỷ USD, giảm 43,3% về

số dự án nhưng tăng 13,2% về số vốn ăng ký so với cùng kỳ 2020; có 460 lượt dự

án ã cấp phép từ các năm trước ăng ký iều chỉnh vốn ầu tư với số vốn tăng thêm ạt

4,12 tỷ USD, tăng 10,6%. Vốn ầu tư trực tiếp nước ngoài thực hiện 6 tháng ầu năm

2021 ước tính ạt 9,24 tỷ USD, tăng 6,8% so với cùng kỳ 2020.

Đáng chú ý, dù dịch bệnh phức tạp gây khá nhiều khó khăn, ầu tư của Việt

Nam ra nước ngoài trong 6 tháng ầu năm 2021 vẫn ược triển khai với

24 dự án ược cấp mới giấy chứng nhận ầu tư với tổng số vốn của phía Việt Nam là

143,8 triệu USD, bằng 77,6% so với cùng kỳ; có 9 lượt dự án iều chỉnh vốn với số

vốn tăng thêm 403,2 triệu USD, tăng 10,8 lần so với cùng kỳ. Tính chung tổng vốn

ầu tư của Việt Nam ra nước ngoài (vốn cấp mới và tăng thêm) ạt 547 triệu USD,

tăng gần 2,5 lần so với cùng kỳ 2020.

Trong bối cảnh dịch bệnh COVID-19 tiếp tục có những diễn biến phức tạp,

lan rộng ra nhiều tỉnh, thành phố trên cả nước, ã tác ộng ến hoạt ộng sản xuất của

một số doanh nghiệp trong khu công nghiệp, kim ngạch xuất, nhập khẩu tháng 6

giảm nhẹ so với tháng trước, tuy nhiên vẫn ạt tăng trưởng khá so với cùng kỳ 2020.

Tổng kim ngạch xuất, nhập khẩu hàng hóa tháng 6/2021 ước tính ạt 54 tỷ USD,

tăng 25% so với cùng kỳ 2020. Tính chung 6 tháng ầu năm nay, tổng kim ngạch

xuất, nhập khẩu hàng hóa ạt 316,73 tỷ USD, tăng 32,2% so với cùng kỳ 2020,

trong ó xuất khẩu ạt 157,63 tỷ USD, tăng 28,4%; nhập khẩu ạt 159,1 tỷ USD, tăng

36,1%. Cán cân thương mại 6 tháng ầu năm 2021 ước tính nhập siêu 1,47 tỷ USD.

Hình 2.5: Infographic ầu tư 6 tháng ầu 2021 - Nguồn: Tổng cục Thống kê.

Do dịch COVID-19 diễn biến phức tạp ở một số ịa phương nên tình hình lao

ộng, việc làm quý II/2021 chịu ảnh hưởng, lao ộng ang làm việc trong nền kinh tế

giảm so với quý trước, tỷ lệ thất nghiệp và thiếu việc làm trong ộ tuổi lao ộng ều

tăng. Tuy nhiên, tính chung 6 tháng ầu năm 2021, lao ộng ang làm việc trong nền

kinh tế vẫn tăng so với cùng kỳ 2020, tỷ lệ thất nghiệp trong ộ tuổi lao ộng giảm và

thu nhập của người làm công hưởng lương tăng.

Đặc biệt, mặc dù chịu ảnh hưởng của dịch bệnh COVID-19, các ịa phương

vẫn tiếp tục phấn ấu thực hiện “mục tiêu kép” vừa phòng, chống dịch bệnh, bảo vệ

sức khỏe người dân, vừa phục hồi và phát triển kinh tế -xã hội. Đồng thời, các ịa

phương triển khai nhiều hình thức tạo việc làm, trợ cấp thất nghiệp cho người lao

ộng, trợ cấp cho người dân trong vùng chịu ảnh hưởng trực tiếp từ dịch bệnh. Vì

vậy, ời sống của nhân dân nhìn chung vẫn ược giữ ổn ịnh.

2.2. Chính sách tài khóa của Việt Nam trong giai oạn 2020-2021:

2.2.1. Chính sách hỗ trợ cho doanh nghiệp:

Gia hạn nộp thuế và tiền thuê ất cho ối tượng chịu ảnh hưởng bởi dịch

COVID-19 ược Chính phủ ban hành theo Nghị ịnh số 41/2020/NĐCP ngày

08/04/2020. Theo chính sách này, khoảng 740 nghìn doanh nghiệp ang hoạt ộng

(chiếm 98% tổng số doanh nghiệp) và hầu hết các hộ kinh doanh cá thể ngừng kinh

doanh ều thuộc diện ược gia hạn thuế và tiền thuê ất với tổng mức dự kiến là 180 nghìn tỷ ồng.

Đến ngày 31/8/2020, cơ quan thuế ã tiếp nhận 184.906 giấy ề nghị gia hạn

tiền thuế và tiền thuê ất với số tiền ã gia hạn là 66.392,9 tỷ ồng. Trước ó, tính ến

ngày 28/7, số giấy ề nghị gia hạn của doanh nghiệp là 119.119 giấy ề nghị (chỉ chiếm

xấp xỉ 17% so với 700.000 doanh nghiệp hoạt ộng). Như vậy, số doanh nghiệp thụ

hưởng chính sách này không áng kể.

Các lý do dẫn ến chính sách này chưa lan tỏa ến các ối tương chịu ảnh hưởng là do:

i) Do thời hạn giãn, hoãn thuế, phí, tiền thuê ất cho doanh nghiệp quá

ngắn nên các doanh nghiệp không ược hưởng lợi nhiều; ii) Do ảnh hưởng của dịch

COVID-19, việc sản xuất kinh doanh không triển khai ược nên nhiều doanh nghiệp

không có phát sinh thuế, ặc biệt là các doanh nghiệp nhỏ và siêu nhỏ; iii) Nhiều

doanh nghiệp nhỏ và siêu nhỏ ã hoàn thành việc nộp thuế cho năm 2019 trong quý

I/2020, vì thế doanh nghiệp không làm giấy ề nghị gia hạn. Với tiền thuê ất, nhiều

doanh nghiệp ã nộp một lần do ó doanh nghiệp không xin gia hạn.

Giảm 15% tiền thuê ất phải nộp của năm 2020 ược Chính phủ ban hành

theo Quyết ịnh số 22/2020/QĐ-TTg ngày 10/08/2020. Theo ó, ối tượng áp dụng là

các doanh nghiệp, tổ chức, hộ gia ình, cá nhân ang ược Nhà nước cho thuê ất trực

tiếp theo Quyết ịnh hoặc Hợp ồng của cơ quan nhà nước có thẩm quyền dưới hình

thức trả tiền thuê ất hàng năm phải ngừng sản xuất kinh doanh từ 15 ngày trở lên do

ảnh hưởng của ại dịch COVID-19. Đối tượng thụ hưởng là những cá nhân và tổ

chức ang có hợp ồng thuê ất trực tiếp từ nhà nước hoặc cơ quan ại diện cho nhà

nước, không bao gồm các cá nhân hay tổ chức có hợp ồng thuê ất thuộc sở hữu ngoài nhà nước.

Giảm 30% thuế thu nhập doanh nghiệp năm 2020 cho các doanh nghiệp,

hợp tác xã và tổ chức khác có tổng doanh thu không quá 200 tỷ ồng ban hành

theo Nghị quyết 116/2020/QH14 ngày 19/06/2020 và quy ịnh chi tiết thi hành theo

Nghị ịnh số 114/2020/NĐ-CP ngày 25/9/2020 của Chính phủ. Đối tượng thụ

hưởng của chính sách miễn giảm thuế TNDN là những doanh nghiệp làm ăn có lãi,

tức là các doanh nghiệp ang hưởng lợi hoặc ít chịu ảnh hưởng chứ không phải những

doanh nghiệp ang gặp khó khăn do ại dịch COVID-19. Do vậy, việc ưu ãi thuế thu

nhập chưa thực sự hướng ến các doanh nghiệp gặp khó khăn do ai dịch, vì vậy là

một phương thức hỗ trợ chưa phù hợp, làm lãng phí nguồn lực ang rất hạn hẹp hiện

nay, ồng thời tạo ra sự bất bình ẳng trong cộng ồng doanh nghiệp, và có thể khiến

môi trường kinh doanh xấu i.

2.2.2. Chính sách tăng cường nhóm ầu tư công:

Thúc ẩy giải ngân vốn ầu tư công là một giải pháp quan trọng của Chính

phủ nhằm hỗ trợ tăng trưởng năm 2020. Tổng vốn ầu tư công nguồn NSNN ược

phép thực hiện trong năm 2020 là gần 700 nghìn tỷ ồng, gấp 2,2 lần số vốn giải ngân

trong năm 2019 (312 nghỉn tỷ ồng), bao gồm 470,6 nghìn tỷ ồng trong dự toán

NSNN năm 2020 và 225,2 tỷ ồng vốn năm 2019 chuyển sang. Sự quyết liệt và nhất

quán của Chính phủ trong thúc ẩy giải ngân vốn ầu tư công ược thể hiện trong hàng loạt các văn bản:

i) Nghị quyết 84/NQ-CP ngày 29/05/2020 về nhiệm vụ, giải pháp tháo gỡ

khó khăn cho sản xuất kinh doanh, thúc ẩy giải ngân vốn ầu tư công;

ii) Các công văn số 622/TTg-KTTH và 623/TTg-KTTH này 26/05/2020

gửi thủ trưởng cơ quan ngang bộ, lãnh ạo các tỉnh, thành phố yêu cầu

xác ịnh việc ẩy mạnh giải ngân vốn ầu tư công là nhiệm vụ chính trị

trọng tâm năm 2020; Kết luận số 242/TB-VPCP ngày 18/07/2020 chỉ ạo

các bộ, cơ quan trung ương và ịa phương quyết liệt triển khai các giải

pháp thúc ẩy giải ngân vốn ầu tư công.

Kết quả ạt ược là, vốn ầu tư toàn xã hội thực hiện 9 tháng năm 2020 tăng

4,8% so với cùng kỳ năm 2019, mức tăng thấp nhất trong giai oạn 2016-2020 do

ảnh hưởng tiêu cực của dịch COVID-19 ến tất cả các hoạt ộng sản xuất kinh doanh.

Tuy nhiên, tốc ộ tăng vốn thực hiện từ nguồn ngân sách Nhà nước tháng Chín và 9

tháng ều ạt mức cao nhất trong giai oạn 20162020. Tính ến hết tháng 9 năm 2020,

vốn ầu tư toàn xã hội thực hiện theo giá hiện hành ước tính ạt 1.445,4 nghìn tỷ ồng,

tăng 4,8% so với cùng kỳ năm trước và bằng 34,7% GDP, bao gồm: Vốn khu vực

Nhà nước ạt 484,8 nghìn tỷ ồng, chiếm 33,5% tổng vốn và tăng 13,4% so với cùng

kỳ năm trước; khu vực ngoài Nhà nước ạt 641,5 nghìn tỷ ồng, bằng 44,4% và tăng

2,8%; khu vực có vốn ầu tư trực tiếp nước ngoài ạt 319,1 nghìn tỷ ồng, bằng 22,1% và giảm 2,5%.

Tuy nhiên, việc giải ngân vốn ầu tư còn có những khó khăn, vướng mắc:

i) Nút thắt lớn ối với việc triển khai thực hiện các dự án ầu

tư công là công tác ền bù giải phóng mặt bằng gặp nhiều khó khăn,

vướng mắc về ơn giá, phương án ền bù.

ii) Cả chủ ầu tư, ban quản lý dự án và các nhà thầu có tâm lý

ngại giải ngân nhiều lần, ngại làm thủ tục thanh quyết toán vốn nhiều

lần, do ó chủ yếu thực hiện giải ngân vốn vào thời iểm cuối năm.

iii) Các dự án sử dụng vốn vay ODA, vốn vay ưu ãi của các

nhà tài trợ nước ngoài chịu tác ộng nặng nề của ại dịch, do hầu hết các

hoạt ộng ều gắn với yếu tố nước ngoài, từ nhập khẩu máy móc thiết bị

cho ến huy ộng chuyên gia, nhân công, nhà thầu nước ngoài. Các yếu

tố kể trên ã ảnh hưởng tới tiến ộ thực hiện phần lớn các dự án ODA.

2.2.3. Chính sách hỗ trợ an sinh xã hội:

Chính sách an sinh xã hội theo Nghị quyết số 42/NQ-CP ngày 9/4/2020 về các

biện pháp hỗ trợ và Quyết ịnh số 15/2020/QĐ-TTg quy ịnh về việc thực hiện các

chính sách hỗ trợ người dân gặp khó khăn do ại dịch COVID19. Theo ó, sẽ có

khoảng 62 nghìn ược giải ngân cho khoảng 20 triệu người lao ộng bị giãn, hoãn

hoặc mất việc do ảnh hưởng của ại dịch. Tính ến giữa tháng 8/2020, khoảng 16 triệu

người thuộc các nhóm ối tượng lao ộng nhận ược hỗ trợ, với tổng số tiền giải ngân

chỉ ạt hơn 17 nghìn tỷ ồng (xấp xỉ 19%). Tuy nhiên, những người ược hỗ trợ a phần

là nhóm lao ộng có bảo hiểm, lao ộng là người có công, hộ nghèo. Trong khi ó, lao

ộng chịu tác ộng mạnh nhất là người lao ộng tự do, lao ộng yếu thế thuộc khối phi

chính thức lại không tiếp cận ược với hỗ trợ này. Việc thực thi các chính sách hỗ trợ

trực tiếp gặp rào cản lớn do chưa có cơ sở dữ liệu ể quản lý thông tin về người ược

hưởng hỗ trợ, dẫn ến việc thủ tục ăng ký nhận hỗ trợ ược thiết kế quá phức tạp, gây

bất tiện cho người dân.

Số lượng ối tượng thụ hưởng của chính sách hỗ trợ người lao ộng còn ít. Cụ thể,

số người lao ộng tạm hoãn thực hiện hợp ồng lao ộng, nghỉ việc không lương tại

doanh nghiệp ược nhận hỗ trợ là khoảng 15.909 người trong khi dự kiến ban ầu là

01 triệu người. Bên cạnh ó, theo báo cáo của Ngân hàng Chính sách xã hội và trên

Cổng Dịch vụ công Quốc gia, tới thời iểm này chưa có hồ sơ nào ược giải ngân ối

với các khoản vay của doanh nghiệp ể trả lương cho người lao ộng bị ngừng việc

trong khi dự kiến số tiền cho vay ban ầu là 16.000 tỷ ồng với tổng số lao ộng ược

hỗ trợ 3 triệu lao ộng. Ngoài ra, số lượng hộ kinh doanh cá thể có doanh thu khai

thuế dưới 100 triệu ồng/năm chịu ảnh hưởng của ại dịch do Ủy ban nhân dân cấp xã

gửi Chi cục Thuế ề nghị thẩm ịnh ể nhận hỗ trợ chỉ là 30.964 hộ trong khi dự kiến ban ầu là 760 nghìn hộ.

Nguyên nhân của việc số lượng các ối tượng thụ hưởng chính sách còn thấp so

với dự kiến ban ầu là do:

i) Chính phủ có các quy ịnh chặt chẽ thông qua Nghị quyết 42/NQ-CP và Quyết

ịnh 15/2020/QĐ-TTg nhằm ảm bảo hỗ trợ úng các ối tượng bị ảnh hưởng nhất, giảm

sâu thu nhập, tránh hỗ trợ tràn lan, ngăn ngừa tình trạng lợi dụng, trục lợi chính

sách. Do vậy, các tiêu chí, iều kiện ặt ra ban ầu chặt chẽ, ặc biệt là vấn ề nêu cao

trách nhiệm xã hội của doanh nghiệp, ộng viên doanh nghiệp giữ chân người lao

ộng, không sa thải hàng loạt, ể cùng vượt qua khó khăn tại thời iểm ại dịch bắt ầu

bùng phát và phù hợp với khả năng cân ối ngân sách.

ii) Về phía doanh nghiệp, khi lập hồ sơ ề nghị hỗ trợ phải chứng minh tài chính

nên khiến họ e ngại ảnh hưởng tới hoạt ộng sản xuất kinh doanh, không chủ ộng

trong việc lập hồ sơ ề nghị hỗ trợ cho người lao ộng. Mặt khác, do thực tế có nhiều

mẫu báo cáo tài chính phức tạp nên công tác thẩm ịnh, xét duyệt của các cơ quan

nhà nước vẫn còn gặp khó khăn, chưa thống nhất trong tổ chức thực hiện. iii) Bên

cạnh ó, nhiều doanh nghiệp không thể chứng minh về việc không có doanh thu hoặc

không có nguồn tài chính ể trả lương vì trên thực tế mặc dù gặp khó khăn về ơn

hàng hoặc nguyên vật liệu nhưng doanh nghiệp vẫn duy trì hoạt ộng sản xuất kinh

doanh mặc dù với số lượng lao ộng giảm sút mạnh.

iv) Về phía người lao ộng, nhiều lao ộng tạm hoãn thực hiện hợp ồng lao ộng,

nghỉ việc không hưởng lương không ược hỗ trợ do không thuộc ối tượng hoặc không

ủ iều kiện hỗ trợ. Những lao ộng này bao gồm: Người lao ộng làm việc tại các ơn

vị sự nghiệp, cơ sở giáo dục, giáo dục nghề nghiệp công lập và ngoài công lập, hợp

tác xã, tổ chức không phải là doanh nghiệp không thuộc ối tượng áp dụng Nghị

quyết số 42/NQ-CP, Quyết ịnh số 15/2020/QĐ-TTg.

v) Đối với hộ kinh doanh cá thể, một phần do các hộ tạm dừng kinh doanh trong

khoảng thời gian ngắn, các cấp chính quyền ịa phương còn xét duyệt tương ối chặt

chẽ. Mặt khác, tại khoản 2 Điều 3 Quyết ịnh 15/2020/QĐ-TTg quy ịnh iều kiện hỗ

trợ hộ kinh doanh là phải tạm ngừng kinh doanh từ ngày 01 tháng 4 năm 2020 theo

Quyết ịnh của Chủ tịch Ủy ban nhân dân cấp tỉnh triển khai thực hiện Chỉ thị số

15/CT-TTg ngày 27 tháng 3 năm 2020 của Thủ tướng Chính phủ nên diện ối tượng

hộ kinh doanh thuộc diện ối tượng thụ hưởng còn hạn chế.

CHƯƠNG 3 GIẢI PHÁP, KIẾN NGHỊ VỀ VIỆC ÁP DỤNG

CHÍNH SÁCH TÀI KHÓA CỦA VIỆT NAM TRONG ĐẠI DỊCH COVID-19

3.1. Hỗ trợ doanh nghiệp:

Các chính sách hỗ trợ doanh nghiệp cần tiếp tục ược thực hiện theo hướng tập

trung hơn, úng ối tượng và thực chất hơn, theo sát với nhu cầu của doanh nghiệp.

Cần có chọn lọc, phân loại ngành nghề ể hỗ trợ, trên cơ sở ánh giá, khảo sát nhanh

tác ộng của dịch COVID-19 ến ngành, nghề cụ thể và có iều kiện, tiêu chí. Về lựa

chọn ngành nghề, lĩnh vực ể ưu tiên hỗ trợ; qua ánh giá tác ộng của dịch COVID-

19 ối với các ngành nghề trong 8 tháng ầu năm 2020, chúng tôi nhận thấy những

ngành nghề chịu tác ộng tiêu cực theo thứ tự giảm dần, ó là: du lịch; vận tải; dệt

may, da giày; bán lẻ; giáo dục – ào tạo. Trong khi ó một số ngành vẫn có cơ hội phát

triển tốt (công nghệ thông tin, thương mại iện tử, ..). Cần tránh hiện tượng trục lợi

chính sách hỗ trợ và rủi ro ạo ức. Về iều kiện/ tiêu chí doanh nghiệp nhận hỗ trợ;

Chính phủ có thể căn cứ vào một số tiêu chí chủ yếu như : (i)

tính lan tỏa (tác ộng tích cực tới các ngành, lĩnh vực khác), (ii)

lao ộng (tạo nhiều công ăn việc làm), (iii) có khả năng phục hồi sau ại dịch).

Đối với chính sách thuế, có thể nhận thấy tác ộng của các gói hỗ trợ gia hạn nộp

thuế và tiền thuế ất hiện nay là rất nhỏ. Cần cho phép kéo dài thời gian giãn, hoãn

thuế, tiền thuê ất và bổ sung bổ sung ối tượng gia hạn (trước mắt là hết năm 2020

hoặc hết Quý 2.2021) ể doanh nghiệp ỡ khó khăn về thanh toán chi phí.

Nên xem xét hỗ trợ giảm thuế GTGT cho doanh nghiệp bởi ây là loại thuế mà

diện iều tiết rộng. Thuế này không cần phải có lợi nhuận mới phải nộp như thuế thu

nhập doanh nghiệp. Thuế này phát sinh ngay khi cung cấp hàng hóa dịch vụ. Giảm

thuế GTGT nên tập trung cho các dịch vụ như lưu trú khách sạn, du lịch, vận chuyển,

chuyên chở trang thiết bị phục vụ phòng chống dịch… Xem xét hoàn ngay thuế

GTGT ầu vào cho doanh nghiệp xuất khẩu trong 3 ngày kể từ ngày nhận ủ hồ sơ.

Với dự án ầu tư thuộc diện kiểm tra trước hoàn thuế sau, rút ngắn thời gian xét hoàn

từ 40 ngày xuống 20 ngày.

Với những doanh nghiệp trực tiếp tham gia sản xuất ồ bảo hộ (găng tay, quần

áo bảo hộ), trang thiết bị phòng chống dịch COVID-19 nên cho phép doanh nghiệp

ược khấu trừ toàn bộ chi phí TSCĐ (phát sinh khi mở rộng quy mô sản xuất) vào

chi phí hợp lý ể giảm trừ thuế TNDN. Các công ty nước ngoài mà mở rộng hoạt ộng

ầu tư trong nước sẽ ược hỗ trợ thuế bao gồm giảm thuế 30% trong ba năm. Kéo dài

thời gian chuyển lỗ từ 5 năm lên 8 năm. Miễn thuế nhập khẩu các hàng hóa nhập

khẩu ể phục vụ chống dịch hoặc nguyên liệu ầu vào ể sản xuất hàng hóa giúp phòng

ngừa và kiểm soát COVID-19.

Cần xem lại chính sách giảm thuế thu nhập doanh nghiệp vì a phần (chiếm 98% số

lượng doanh nghiệp) các doanh nghiệp ang gặp khó khăn hoặc ứng trước nguy cơ

phá sản là do gánh nặng chi phí mà hỗ trợ giảm thuế thu nhập doanh nghiệp là không

phù hợp với họ. Chỉ có 2% doanh nghiệp tạm thời chưa bị ảnh hưởng bởi COVID-

191 là ược hưởng lợi từ chính sách này. Việc giảm thuế thu nhập doanh nghiệp là

một phương thức hỗ trợ chưa úng cách, làm lãng phí nguồn lực, ồng thời tạo ra sự

Tài liệu liên quan:

-

Tổng hợp Đề thi Kinh tế Thương mại - FB/DethiNEU (Kỳ 1, 2016)

35 18 -

Test chương 1 môn Kinh tế học | Đại học Kinh tế Thành phố Hồ Chí Minh

36 18 -

Bài kiểm tra giữa kỳ môn Kinh tế học | Đại học Kinh tế Thành phố Hồ Chí Minh

42 21 -

Bài giảng Giới thiệu về kinh tế học | Đại học Kinh tế Thành phố Hồ Chí Minh

57 29 -

Đề cương ôn tập môn Kinh tế học | Đại học Kinh tế Thành phố Hồ Chí Minh

35 18