Tiểu luận môn Hệ thống thông tin quản lý đề tài "Quá trình chuyển đổi số của Ngân hàng Vietcombank"

Tiểu luận môn Hệ thống thông tin quản lý đề tài "Quá trình chuyển đổi số của Ngân hàng Vietcombank" của Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Hệ thống thông tin quản lý (MAIS430306) 12 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 37054152 lOMoARcPSD| 37054152 MỤC LỤC

MỞ ĐẦU . ................................................................................................................. . 1

CHƯƠNG 1: NHỮNG TÁC ĐỘNG ẢNH HƯỞNG ĐẾN CHUYỂN ĐỔI SỐ CỦA

NGÀNH NGÂN HÀNG – PHÂN TÍCH THÀNH TỰU VÀ KHÓ KHĂN QUÁ TRÌNH

CHUYỂN ĐỔI SỐ CỦA NGÂN HÀNG VIETCOMBANK 3

1.1. Những tác động ảnh hưởng đến chuyển đổi số của ngành ngân hàng . ............... 3

1.2. Phân tích thành tựu và khó khăn quá trình chuyển đổi số của ngân hàng

Vietcombank ........................................................................................................ 7

CHƯƠNG 2: CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN VIỆC CHUYỂN ĐỔI SỐ THÀNH

CÔNG ......................................................................................................................................... 12

2.1. Tìm hiểu chuyển đổi số trong ngân hàng và ngân hàng số ................................ 12

2.2. Các yếu tố ảnh hưởng đến việc chuyển đổi số thành công . .............................. 13

2.3. Chính sách quản lý an toàn dữ liệu của Vietcombank . ..................................... 19

CHƯƠNG 3: ĐỀ XUẤT MỘT SỐ GIẢI PHÁP ĐỂ DOANH NGHIỆP CÓ THỂ

CHUYỂN ĐỔI SỐ THÀNH CÔNG ........................................................................................ 23

3.1. Các giải pháp trong doanh nghiệp ..................................................................... 23

3.2. Áp dụng đối với ngân hàng Vietcombank ......................................................... 30

CHƯƠNG 4: TÌM HIỂU VỀ HỆ THỐNG PHẦN MỀM ỨNG DỤNG TRONG NGÂN lOMoARcPSD| 37054152

HÀNG TMCP VIETCOMBANK ............................................................................................ 23

4.1. Thông tin về VCB Digital .................................................................................33

4.2 Tìm hiểu về ưu và nhược điểm của ứng dụng VCB Digital...............................34

4.3. Một số tính năng cơ bản của VCB Digital ........................................................ 37

KẾT LUẬN ............................................................................................................. 48

TÀI LIỆU THAM KHẢO.....................................................................................49

DANH MỤC TỪ VIẾT TẮT DMS

Hệ thống quản lý tài liệu EDI

Trao đổi dữ liệu điện tử ERP

Hệ thống hoạch định nguồn lực doanh nghiệp lOMoARcPSD| 37054152

1.2. Phân tích thành tựu và khó khăn quá trình chuyển đổi số của ngân hàng Vietcombank

1.2.1 Giới thiệu khái quát về Ngân hàng thương mại cổ phần ngoại thương Việt

Nam (Vietcombank)

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP Ngoại thương Việt

Nam (Vietcombank), được thành lập và chính thức đi vào hoạt động ngày 01/4/1963, với tổ

chức tiền thân là Cục Ngoại hối (trực thuộc Ngân hàng Nhà nước Việt Nam). Là ngân hàng

thương mại nhà nước đầu tiên được Chính phủ lựa chọn thực hiện thí điểm cổ phần hoá,

Vietcombank chính thức hoạt động với tư cách là một ngân hàng TMCP vào ngày 02/6/2008 sau

khi thực hiện thành công kế hoạch cổ phần hóa thông qua việc phát hành cổ phiếu lần đầu ra công

chúng. Ngày 30/6/2009, cổ phiếu Vietcombank (mã chứng khoán VCB) chính thức được niêm

yết tại Sở Giao dịch Chứng khoán TPHCM.

Từ một ngân hàng chuyên doanh phục vụ kinh tế đối ngoại, Vietcombank ngày nay đã trở

thành một ngân hàng đa năng, hoạt động đa lĩnh vực, cung cấp cho khách hàng đầy đủ các dịch

vụtài chính hàng đầu trong lĩnh vực thương mại quốc tế; trong các hoạt động truyền thống như

kinh doanh vốn, huy động vốn, tín dụng, tài trợdựán...cũng như mảng dịch vụ ngân hàng hiện

đại: kinh doanh ngoại tệ và các công vụ phái sinh, dịch vụ thẻ, ngân hàng điện tử...

Sau hơn nửa thế kỷ hoạt động trên thị trường, Vietcombank hiện có hơn 14.000 cán bộ nhân

viên, với hơn 400 Chi nhánh/Phòng Giao dịch/Văn phòng đại diện/Đơn vị thành viên trong và

ngoài nước, gồm 1 Hội sở chính tại Hà Nội, 1 Sở Giao dịch, 1 lOMoARcPSD| 37054152

Trung tâm Đào tạo, 89 chi nhánh và hơn 350 phòng giao dịch trên toàn quốc, 2 công ty con tại

Việt Nam, 2 công ty con và 1 văn phòng đại diện tại nước ngoài, 4 công ty liên doanh, liên kết.

Bên cạnh đó, Vietcombank còn phát triển một hệ thống Autobank với hơn 2.100 máy ATM và

trên 56.000 điểm chấp nhận thanh toán thẻ (POS) trên toàn quốc. Hoạt động ngân hàng còn được

hỗ trợbởi mạng lưới hơn 1.800 ngân hàng đại lý tại trên 176 quốc gia và vùng lãnh thổ.

Trong hơn một thập kỷ trở lại đây, trên nhiều lĩnh vực hoạt động quan trọng, Vietcombank

liên tục được các tổ chức uy tín trên thế giới bình chọn và đánh giá là “Ngân hàng tốt nhất Việt

Nam”. Đặc biệt trong chuyển đổi số, Vietcombank là mũi tên đi đầu và đạt được nhiều giải thưởng

tiêu biểu được vinh danh bởi các tổ chức uy tín trong nước và quốc tế:

• Vietcombank được vinh danh là ngân hàng chuyển đổi số tiêu biểu năm 2020

• Chuỗi 03 Giải thưởng “Ngân hàng bán lẻ tốt nhất Việt Nam”; “Thẻ tín dụng

tốt nhất Việt Nam” cho sản phẩm thẻ Vietcombank Visa Signature và “Ứng

dụng Ngân hàng di động tốt nhất Việt Nam” trong khuôn khổ Giải thưởng Tài

chính Bán lẻ năm 2020 do Tổ chức quốc tế The Asian Banker trao tặng.

• TOP 1 “Hàng Việt Nam được người tiêu dùng yêu thích nhất” do Ban chỉ đạo

cuộc vận động người Việt Nam ưu tiên dùng hàng Việt Nam trao tặng.

• Danh hiệu Sao Khuê cho thẻ ghi nợ nội địa Vietcombank Connect24 chip

contactless do Hiệp hội phần mềm và dịch vụ Công nghệ thông tin Việt Nam (VINASA) tổ chức.

1.2.2 Phân tích những thành tựu và khó khăn trong quá trình chuyển đổi số của

ngân hàng Vietcombank Thành tựu

Cuối năm 2019, Vietcombank là ngân hàng tiên phong triển khai thanh toán trực tuyến với

Cổng Dịch vụ công Quốc gia, mở ra cơ hội gắn kết, phát triển thanh toán điện tử giữa

Vietcombank với người dân, doanh nghiệp trong các hoạt động hành chính, dịch vụ công. Trong

tháng 3/2020, Vietcombank tiếp tục ghi dấu nhờ việc tiên phong hợp tác với Cục cảnh sát giao

thông mở rộng phạm vi thanh toán trực tuyến phí vi phạm giao thông và hợp tác với Tổng cục lOMoARcPSD| 37054152

thuế triển khai dịch vụ thanh toán thuế cá nhân, lệ phí trước bạ trên Cổng Dịch vụ Công Quốc gia (DVCQG).

Quá trình chuyển đổi số đã diễn ra mạnh mẽ trong vài năm trở lại đây, dần thay thế cho nền

tảng kinh doanh truyền thống dưới tác động sâu rộng của đại dịch Covid-

19. Theo đó, Vietcombank đã chủ động triển khai chuyển đổi số trên toàn hệ thống

và gặt hái được những kết quả khả quan ban đầu. Thứ nhất, VCB Digibank – dịch vụ

ngân hàng số hiện đại có sự chuyển biến đột phá từ giao diện trải nghiệm đến tính

năng sản phẩm đã ra mắt từ năm 2020.

Đến nay, sau hơn nửa năm triển khai, số lượng khách hàng đăng ký mới để sử dụng VCB

Digibank hàng tháng tăng gấp đôi so với trước đó và số lượng giao dịch tăng hơn 30%.Thứ hai,

với mục tiêu tối ưu lợi ích và tạo sự thuận tiện cho khách hàng, Vietcombank thiết kế để khách

hàng có thể đăng ký 4 gói tài khoản mới rất đơn giản.

Cụ thể, khách hàng đang sử dụng dịch vụ VCB Digibank có thể dễ dàng lựa chọn và đăng ký

cho mình một gói tài khoản phù hợp với nhu cầu giao dịch của cá nhân ngay trên ứng dụng Ngân hàng số VCB Digibank. lOMoARcPSD| 37054152

Cụ thể, gói VCB Eco dành cho khách hàng có nhu cầu giao dịch cơ bản với ưu đãi miễn

phí chuyển khoản trong hệ thống Vietcombank. Gói VCB Plus và Gói VCB Pro dành cho

những khách hàng có giao dịch thường xuyên với ưu đãi miễn toàn bộ phí chuyển tiền trong

và ngoài hệ thống qua VCB Digibank.

Gói VCB Advanced phù hợp với khách hàng kinh doanh hoặc mua sắm trực tuyến khi được

tích hợp thẻ ghi nợ quốc tế Visa Platinum với ưu đãi hoàn tiền 0,3% giá trị chi tiêu, tối đa lên

đến 5 triệu đồng mỗi quý. Đặc biệt, khi sử dụng các Gói tài khoản này, khách hàng chỉ cần

đóng 1 mức phí “trọn gói”, các phí riêng lẻ của từng dịch vụ trong gói đều được hoàn toàn miễn phí.

Thứ ba, tại Vietcombank, câu chuyện chuyển đổi số đã và đang diễn ra mạnh mẽ với lộ

trình cụ thể, cùng các công cụ đo lường mức độ hoàn thiện qua từng giai đoạn. Trước tiên phải

kể đến việc thay đổi hệ thống ngân hàng lõi (core banking system) vào đầu năm 2020 đã mang

đến tầm vóc mới cho Vietcombank thông qua

việc đẩy nhanh tốc độ giao dịch cũng như tối đa hóa ứng dụng Công nghệ thông tin trong từng

sản phẩm dịch vụ, cùng nhiều dự án chuyển đổi mới. Khó khăn

Song song với những thành tựu đạt được, Vietcombank cũng gặp phải không ít khó khăn và

thách thức trong quá trình chuyển đổi số:

• Khung phát lý về ngân hàng số còn chậm so với tốc độ phát triển công nghệ

• Chi phí đầu tư cho công nghệ số lớn, hạn chế về nguồn lực công nghệ thông tin

• Thói quen dùng tiền mặt và những hiểu biết hạn chế về ngân hàng số từ

khách hàng, khó khăn trong việc bảo mật thông tin lOMoARcPSD| 37054152

CHƯƠNG 2: CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN VIỆC CHUYỂN ĐỔI SỐ THÀNH CÔNG 2.1.

Tìm hiểu chuyển đổi số trong ngân hàng và ngân hàng số

2.1.1 Chuyển đổi số trong ngân hàng là gì ?

Chuyển đổi số trong ngân hàng là việc tích hợp công nghệ vào mọi lĩnh vực trong ngân

hàng. Sự tích hợp này cho phép các ngân hàng có thể sáng tạo hoặc sửa đổi các quy trình kinh

doanh quy trình làm việc, văn hóa và trải nghiệm của khách hàng hiện có nhằm đáp ứng các yêu

cầu thay đổi của thị trường và mong muốn của khách hàng. Ngoài ra chuyển đổi số giúp ngân

hàng tiết kiệm chi phí và tối ưu hóa các quy trình hoạt động. Sự tích hợp này cũng giúp mang lại

trải nghiệm khách hàng dễ dàng và tiếp cận khách hàng được dễ hơn đặc biệt là trong thời điểm

nền kinh tế số đang lên ngôi.

Một số thành tích tiêu biểu của Vietcombank trong quá trình chuyển đổi số như: Giải

thưởng “Ngân hàng bán lẻ tốt nhất Việt Nam”; “Thẻ tín dụng tốt nhất Việt Nam” “Ứng dụng

Ngân hàng di động tốt nhất Việt Nam” do Tổ chức quốc tế The

Asian Banker trao tặng,Giải “Thương hiệu Quốc gia 2020” do Hôi đồng Thương hiêu

Quốc gia và Bô Công Thương tổ chức, TOP 1 “Hàng Việt Nam được người

tiêụ dùng yêu thích nhất” do Ban chỉ đạo cuộc vận động người Việt Nam ưu tiên

dùng hàng Việt Nam trao tặng.

2.1.2 Ngân hàng số là gì ?

Ngân hàng số (Digital Banking) là ngân hàng có thể thực hiện hầu hết các giao dịch ngân

hàng bằng hình thức trực tuyến thông qua internet. Giao dịch của ngân hàng số không phải đến

chi nhánh ngân hàng và giảm thiểu đến mức tối đa những thủ tục giấy tờ liên quan.

Đồng thời, tính năng của ngân hàng số có thể thực

hiện mọi lúc mọi nơi không phụ vào thời gian không gian nên khách hàng hoàn toàn chủ động.

Với ngân hàng số, chỉ bằng ứng dụng tài chính hoặc website, bạn có thể sử dụng tất cả các tính

năng như: Chuyển tiền, thanh toán, vay nợ, tham gia các sản phẩm tài chính, quản lý DN… lOMoARcPSD| 37054152

Ngân hàng số của Vietcombank có tên là VCB Digibank là dịch vụ ngân hàng phục vụ khách

hàng 24/7 giúp khách hàng thực hiện giao dịch bất cứ lúc nào tại bất cứ đâu trên mọi thiết bị có

kết nối internet với những tính năng cơ bản hỗ trợ người dùng trải nghiệm và dễ dàng thao tác

trên mọi thiết bị nhưng vẫn đảm bảo an toàn về bảo mật thông tin.

2.2. Các yếu tố ảnh hưởng đến việc chuyển đổi số thành công

Yếu tố bên trong

Tầm nhìn định hướng chuyển đổi số của doanh nghiệp

Muốn thành công trong quá trình chuyển đổi số các ngân hàng cần phải xác định được mục

tiêu những chiến lược phát triển của mình một cách cụ thể từ đó đo lường khắc phục và phát triển

chiến lược phù hợp với thị trường và khách hàng.

Với Vietcombank định hướng chuyển đổi số đến nay đã thu được những kết quả ngoài mong đợi cụ thể như sau:

VCB đã xác định việc xây dựng và phát triển kênh kỹ thuật số là một quá trình liên tục và lâu

dài để phù hợp với sự phát triển của công nghệ, thói quen tiêu dùng và nhu cầu của khách hàng

trong thời đại 4.0, Vietcombank đã phát triển và từ giữa tháng 7/2020, chính thức ra mắt dịch vụ

VCB Digibank – dịch vụ ngân hàng số hoàn toàn mới. Dịch vụ là nền tảng thanh toán đa kênh

tích hợp dựa trên việc hợp nhất các nền tảng giao dịch riêng rẽ trên Internet Banking và Mobile Banking, cung cấp các

trải nghiệm liền mạch, thống nhất cho khách hàng trên các phương tiện điện tử như máy tính

(PC/Laptop) và thiết bị di động (điện thoại/tablet).

Cuối năm 2019, Vietcombank là ngân hàng đầu tiên triển khai thanh toán trực tuyến với

Cổng Dịch vụ công Quốc gia, mở ra cơ hội gắn kết, phát triển thanh toán điện tử giữa

Vietcombank với người dân, doanh nghiệp trong các hoạt động hành chính, dịch vụ công. Trong

tháng 3/2020, Vietcombank tiếp tục ghi dấu nhờ việc tiên phong hợp tác với Cục cảnh sát giao

thông mở rộng phạm vi thanh toán trực tuyến phí vi phạm giao thông và hợp tác với Tổng cục

thuế triển khai dịch vụ thanh toán thuế cá nhân, lệ phí trước bạ trên Cổng Dịch vụ Công Quốc lOMoARcPSD| 37054152

gia (DVCQG).và cũng là ngân hàng tiên phong trong việc xã hội hóa văn minh thanh toán không dùng tiền mặt.

Cơ cấu nhân sự và quản lý

Cơ cấu nhân sự bên trong của mỗi ngân hàng cũng góp phần lãnh đạo và đề ra chiến lược

hiệu quả để nhân viên làm việc trong quá trình chuyển đổi số của ngân hàng. Ngoài ra ban quản

lý cũng là mottj bộ phận theo dõi,hỗ trợ và đo lường năng suất hoạt động của các nhân viên để

từ đó nâng cao được chất lượng làm việc cũng như thúc đẩy quá trình chuyển đổi số.

Ở VCB cơ cấu nhân sự khá gắn kết và chặt chẽ với nhau ở các phòng ban để có thể hỗ trợ và

hợp tác một cách nhanh chóng nhất. lOMoARcPSD| 37054152

Hệ thống quản lý thông tin và bảo mật

Các dịch vụ thanh toán điện tử đang ngày càng được ưa chuộng hơn. Tuy nhiên, việc thực

hiện thanh toán qua Internet lại đang tạo cơ hội cho các hacker tấn công vào tài khoản của khách

hàng dễ dàng hơn. Theo Trưởng Dịch vụ tư vấn An ninh

mạng EY Việt Nam cho biết, khảo sát trên 100 ngân hàng số thì có 98 ngân hàng có lỗ hổng an

ninh. Do đó, nâng cao tính bảo mật trong các dịch vụ ngân hàng là vấn đề đang được quan tâm lOMoARcPSD| 37054152

hàng đầu. Ngoài ra các ngân hàng chuyển đổi số cần quản lý được thông tin khách hàng hiệu quả

để tăng cường sự kết nối đến với khách hàng nhằm tạo nên sự tin tưởng giữa ngân hàng với khách hàng.

Vietcombank là một trong những ngân hàng số có hệ thống bảo mật tốt khi thanh toán và sử

dụng dịch vụ qua thiết bị điện tử Với nhiều lớp bảo mật như mật khẩu, vân tay, Face ID, mã

OTP,… giúp cho mọi giao dịch trực tuyến của ngân hàng số được bảo vệ tối ưu, khách hàng có

thể yên tâm sử dụng mà không lo bị mất tiền, hay lộ thông tin cá nhân,…

Yếu tố bên ngoài Khách hàng

Khách hàng là một trong những yếu tố cốt lõi thúc đẩy việc chuyển đổi số thành công trong

lĩnh vực ngân hàng. Sở dĩ hầu hết các ngân hàng hiện nay đều tham gia vào cuộc đua chuyển đổi

số là do những thay đổi của khách hàng trong phương thức sử dụng dịch vụ tài chính ngân hàng.

Vì thế nâng cao trải nghiệm khách hàng khi sử dụng dịch vụ là một trong những vấn đề mà mọi

ngân hàng luôn hướng tới.

Ngoài ra muốn chuyển đổi số thành công trong lĩnh vực tài chính ngân hàng cần phải hiểu rõ

được tâm lý khách hàng từ đó các tổ chức sẽ hiểu được người tiêu dùng muốn gì để có thể cung

cấp các dịch vụ tài chính cá nhân hay cung cấp các dịch vụ theo nhu cầu. Với sự phát triển công

nghệ vô cùng chóng mặt như ngày nay việc cá nhân hóa khách hàng trở nên vô cùng thiết yếu

đối với mỗi ngân hàng chuyển đổi số vì nó có thể góp phần tăng cường sự tham gia đăng ký sử

dụng dịch vụ với khách hàng mới và tạo được lòng trung thành của khách hàng đang sử dụng dịch vụ.

Chỉ trong vòng 06 ngày đầu ra mắt VCB Digibank, đã có trên 60%, tương ứng với hàng triệu

khách hàng hiện hữu đã chuyển đổi sang dịch vụ mới VCB Digibank, và con số này vẫn đang

tiếp tục tăng trưởng từng ngày. Lượng khách hàng đến các điểm giao dịch của Vietcombank để

đăng ký mới, trải nghiệm dịch vụ VCB Digibank cũng tăng gấp đôi so với dịch vụ Mobile

B@nking và Internet B@nking trước đây. lOMoARcPSD| 37054152

Chất lượng dịch vụ

Chất lượng dịch vụ trong việc chuyển đổi số cũng là một yếu tố đáng được quan tâm nó giúp

cho các ngân hàng giải quyết các dịch vụ thiết yếu của khách hàng một cách nhanh chóng mà

không cần phải đến trực tiếp các chi nhánh của ngân hàng. Nếu trước kia khách hàng rất không

hài lòng vì phải đứng chờ hàng giờ đồng hồ để nhân viên ngân hàng phân loại, kiểm tra, đối chiếu

và xử lý các thông tin đăng ký mở tài khoản, chứng từ vay nợ, thanh toán, phiếu kê khai thẻ,…

thì giờ đây dịch vụ ngân hàng số có thể giải quyết nhanh chóng các vấn đề này chỉ trong vài phút.

Ngoài ra nếu bạn khó khăn trong việc thao tác sử dụng dịch vụ nên ngân hàng cũng đã tích hợp

một vài chức năng như gọi điện hỗ trợ hay GPS để tìm được chi nhánh và cây ATM gần nhất.

sản phẩm dịch vụ đa dạng.

Giao diện sử dụng cũng như các tính năng tiện ích cũng là một trong những dịch vụ mà ngân

hàng số có thể đem lại cho người dùng bằng sự trải nghiệm. Với các ngân hàng chuyển đổi số rất

cần quan tâm đến giao diện khi người dùng sử dụng dịch vụ giao diện đẹp mắt và dễ dàng thao

tác sử dụng sẽ khiến cho khách hàng đánh giá tốt về sản phẩm dịch vụ mà bạn mang lại hơn nữa

việc tích hợp các tính năng tiện lợi hỗ trợ cho khách hàng giải quyết các vấn đề gặp phải ngoài

ra các ngân hàng khi chuyển đổi số cũng cần phải quan tâm đến việc đáp ứng được các nhu cầu

cơ bản của khách hàng như là chuyển tiền, thanh toán, đặt lịch với ngân hàng, tra cứu thông tin

tài khoản. Hơn nữa việc hợp tác giữa ngân hàng với các ví điện tử như momo,zalo

pay, VN pay… cũng sẽ giúp người dùng dễ dàng thanh toán điện tử từ đó giúp nâng cao chất

lượng dịch vụ và trải nghiệm của người dùng

VCB Digibank - dịch vụ ngân hàng số hiện đại có sự chuyển biến đột phá từ giao diện trải

nghiệm đến tính năng sản phẩm đã ra mắt từ năm 2020. Đến nay, số lượng khách hàng đăng ký

mới để sử dụng VCB Digibank hằng tháng tăng gấp đôi so với trước đó và số lượng giao dịch tăng hơn 30%

Vietcombank ra mắt dịch vụ rút tiền bằng QR tại ATM áp dụng cho các chủ thẻ ghi nợ nội

địa Vietcombank Connect24. Theo đó, các chủ thẻ ghi nợ nội địa Vietcombank Connect24 có thể

mở ứng dụng VCB-Digibank trên điện thoại và quét mã QR hiển thị tại màn hình ATM để rút lOMoARcPSD| 37054152

tiền một cách nhanh chóng mà không cần mang theo thẻ vật lý. Dịch vụ này mang đến sự tiện lợi

cho khách hàng, giúp tránh được các trường hợp bất tiện khi sử dụng thẻ vật lý để rút tiền mặt

trong các trường hợp khách hàng làm mất thẻ, quên mang thẻ theo người, thẻ bị gãy hoặc ATM nuốt thẻ.

Sản phẩm và dịch vụ đa dạng

Sản phẩm và dịch vụ đa dạng sẽ khiến cho khách hàng có nhiều sự lựa chọn hơn trong nhu

cầu sử dụng của mình từ đó có thể sử dụng dịch vụ của ngân hàng một cách nhanh chóng và thuận lợi nhất.

Vietcombank chủ trương với mục tiêu tối ưu lợi ích và tạo sự thuận tiện cho khách hàng,

Vietcombank thiết kế để khách hàng có thể đăng ký 4 gói tài khoản mới rất đơn giản. Cụ thể,

khách hàng đang sử dụng dịch vụ VCB Digibank có thể dễ dàng lựa chọn và đăng ký cho mình

một gói tài khoản phù hợp với nhu cầu giao dịch của cá nhân ngay trên ứng dụng ngân hàng số

VCB Digibank. Cụ thể, gói VCB Eco dành cho khách hàng có nhu cầu giao dịch cơ bản với ưu

đãi miễn phí chuyển khoản trong hệ thống Vietcombank. Gói VCB Plus và gói VCB Pro dành cho những khách hàng

có giao dịch thường xuyên với ưu đãi miễn toàn bộ phí chuyển tiền trong và ngoài hệ thống qua

VCB Digibank. Gói VCB Advanced phù hợp với khách hàng kinh doanh hoặc mua sắm trực

tuyến khi được tích hợp thẻ ghi nợ quốc tế Visa Platinum với ưu đãi hoàn tiền 0,3% giá trị chi

tiêu, tối đa lên đến 5 triệu đồng mỗi quý. Đặc biệt, khi sử dụng các gói tài khoản này, khách hàng

chỉ cần đóng 01 mức phí “trọn gói”, các phí riêng lẻ của từng dịch vụ trong gói đều được hoàn toàn miễn phí.

Đổi mới và thích ứng nhanh

Chuyển đổi số giúp các tổ chức ngân hàng bắt kịp xu hướng công nghệ và những thay đổi

của thị trường nhanh hơn. Các ngân hàng pahir pahir tự sáng tạo ra các tính năng mới tự nâng

cấp, nó mới có thể đáp ứng nhu cầu của khách hàng thời đại mới. Các công nghệ kỹ thuật số tinh

vi đã thay đổi cách thức hoạt động ngân hàng truyền thống. Sự xuất hiện của các cổng thông tin

mua sắm, kênh xã hội và ứng dụng di động tích hợp đã mở ra rất nhiều cánh cửa cho các ngân lOMoARcPSD| 37054152

hàng tiếp cận với khách hàng của họ. Các tổ chức ngân hàng cần đón nhận thế giới kỹ thuật số

mới này bằng cách hướng tới chuyển đổi số.

2.3. Chính sách quản lý an toàn dữ liệu của Vietcombank

2.3.1 Chính sách quản lý an toàn dữ liệu là gì ?

Chính sách quản lý an toàn dữ liệu là chính sách do chính doanh nghiệp đề ra dựa trên

những rủi ro có thể xuất hiện trong doanh nghiệp cũng như ngoài doanh nghiệp để từ đó dựa vào

chính sách để khắc phục và giải quyết vấn đề mà doanh nghiệp gặp phải từ đó xây dựng, triển

khai, rà soát, duy trì và cải tiến an toàn dữ liệu. Hiện nay vấn đề bảo mật dữ liệu là một vấn đề

đang rất được quan tâm ở bất kỳ các doanh nghiệp nào đang hoạt động đặc biệt là các doanh

nghiệp và các công ty chuyển đổi số khi công nghệ kỹ thuật phát triển vô cùng nhanh chóng như

ngày nay Bảo mật thông tin khách hàng là một điều tối quan trọng điều này sẽ không ngoại lệ

đối với lĩnh vực ngân hàng và viễn thông. Vì thế xây dựng một chính sách quản lý

an toàn thông tin chặt chẽ sẽ giúp doanh nghiệp lường trước được những rủi ro không đáng có

và hơn nữa có thể giúp khách hàng đang sử dụng dịch vụ, sản phẩm của doanh nghiệp không

phải lo lắng và còn tạo thêm lòng tin cho khách hàng có thể tiếp tục sử dụng các dịch vụ sản phẩm sau này.

Với Vietcombank, Chính sách quản lý an toàn dữ liệu vô cùng khắt khe như một lời cam kết

vô cùng đanh thép với sự an toàn của bạn vì thế Vietcombank luôn luôn được khách hàng tin

tưởng lựa chọn trong gần thập kỷ qua. Chính sách quản lý an toàn dữ liệu của Vietcombank được

ra mắt tới khách hàng với châm ngôn “Luôn tôn trọng sự riêng tư của bạn”.

2.3.2 Chính sách quản lý an toàn dữ liệu của Vietcombank

1. Khai báo khi sử dụng

Khách hàng có thể xem nội dung và thông tin ngân hàng qua website và các trang mạng

xã hội nhằm giúp họ có thể lựa chọn được dịch vụ phù hợp với nhu cầu sử dụng của mình trong

tương lai. Vì thế khách hàng có thể dùng phương tiện này một cách miễn phí mà không cần cung

cấp bất cứ thông tin cá nhân nào. Tuy nhiên Trong một số trường hợp, khi liên quan đến việc

đăng ký dịch vụ hay sử dụng dịch vụ qua nền tảng kỹ thuật số Vietcombank yêu cầu khách hàng

phải cung cấp thông tin cá nhân nhằm thuận tiện cho việc tra cứu và thực hiện dịch vụ hơn nữa lOMoARcPSD| 37054152

việc cung cấp thông tin cá nhân trong các trường hợp này giúp nâng cao tính xác thực và quản lý

dữ liệu được tốt hơn

2. Thông tin cá nhân là do chính bạn cung cấp

Vietcombank dùng thông tin cá nhân của bạn để cung cấp và đáp ứng các dịch vụ mà bạn

yêu cầu và liên lạc với khách hàng qua thư từ, email, tin nhắn hay điện thoại từ đó giúp

Vietcombank có thể chăm sóc khách hàng tót hơn và tạo được lòng tin với khách hàng. Khi cung

cấp thông tin cá nhân Vietcombank khuyến khích khách hàng đọc kỹ những điều khoản để hiểu

rõ các quy định trước khi cho phép

Vietcombank lưu lại thông tin cá nhân. Khi khách hàng chấp nhận cho phép Vietcombank sử

dụng thông tin cá nhân thông tin của bạn sẽ được lưu trữ tại hệ thống của chi nhánh bạn sử dụng

dịch vụ và trên toàn hệ thống của Vietcombank để có thể dễ dàng tra cứu và xử lý những vấn đề

của khách hàng ở mọi nơi khách hàng gặp phải.Vietcombank cam kết sẽ không cung cấp thông

tin khách hàng cho bên thứ ba khi chưa có sự cho phép của họ, trừ trường hợp bị pháp luật hiện

hành bắt buộc hoặc trường hợp cần thiết để xử lý đơn đặt hàng (ví dụ: đăng ký với VNNIC, giải quyết tranh chấp).

3. Ghi nhận thông tin trình duyệt

Để có thể tăng trải nghiệm của khách hàng khi sử dụng trang web của Vietcombank

Vietcombank đã tích hợp cookies vào trang web của mình nó sẽ giúp khách hàng có trải nghiệm

tốt hơn và truy cập vào trang web dễ dàng hơn tuy nhiên nó sẽ lấy thông tin của máy tính của bạn

để trang web dễ dàng truy cập vào lần sau. Nếu việc lấy thông tin máy tính của bạn làm bạn

không hài lòng bạn có thể tắt tính năng này như tuy nhiên bạn sẽ không thể truy cập hay sử dụng

một số tiện ích trên trang web mà không được xác định trước 4. Sự an toàn

Hiện nay với rất nhiều mối nguy rủi ro liên quan đến việc cung cấp dữ liệu cá nhân, cho

dù là cung cấp trực tiếp, hay gián tiếp qua điện thoại, qua mạng internet hay qua các phương tiện

truyền thông kỹ thuật khác và vấn đề ở đây chính là không có hệ thống kỹ thuật nào an toàn tuyệt

đối hay chống được tất cả các "hacker" và "tamper", đây là một trong những vấn đề Vietcombank

luôn đề cao giải quyết. Khi khách hàng sử dụng dịch vụ kỹ thuật số ở Vietcombank đặc biệt là lOMoARcPSD| 37054152

trang web hỗ trợ giao dich trực tuyến Vietcombank sẽ áp dụng một tiêu chuẩn công nghệ được

gọi là SSL (Secure Sockets Layer), để bảo vệ tính bảo mật và an toàn trên đường truyền dữ

liệu.Ngoài ra Vietcombank luôn nỗ lực tiến hành những biện pháp đề phòng thích

hợp đối với từng đặc tính của thông tin để ngăn chặn và giảm thiểu tối đa các rủi ro có thể xảy ra

với các khách hàng sử dụng dịch vụ kỹ thuật số.

5. Điều chỉnh thông tin

Vietcombank sẽ chủ động yêu cầu bạn bổ sung, điều chỉnh các dữ liệu, thông tin cá nhân

mà bạn thiếu sót hoặc không cập nhật khi sử dụng dịch vụ tại VIetcombank. Ngoài ra khách hàng

cũng có thể chủ động liên hệ với Vietcombank để có thể bổ xung hoặc thay đổi thông tin cá nhân

hay xóa dữ liệu của tài khoản khi các rủi ro xảy ra.

6. Việc thay đổi quy định

Vietcombank có thể thay đổi quy định này một cách không thường xuyên, bao gồm việc

bổ sung, loại bỏ một phần nội dung quy định về an toàn bảo mật nhưng đa phần việc bổ xung này

sẽ mang lại cho bạn những lợi ích có lợi cho việc quản lý và bảo mật thông tin của khách hàng.

Tuy nhiên, nếu quy định này được thay đổi theo hướng có thể gây bất lợi, Vietcombank sẽ nhanh

chóng lọc ra những ý kiến mang tính phát triển để xây dựng bổ xung thêm cho việc đảm bảo an toàn dữ liệu tốt hơn.

CHƯƠNG 3: ĐỀ XUẤT MỘT SỐ GIẢI PHÁP ĐỂ DOANH NGHIỆP CÓ

THỂ CHUYỂN ĐỔI SỐ THÀNH CÔNG

Hành trình chuyển đổi số là một xu hướng tất yếu, là một bước tiến dài trong tiến trình phát triển

chung của tổ chức nhưng nó cũng là một chuyến đi dài với vô vàn những thách thức xảy ra. Để

thành công trên hành trình chuyển đổi đó, doanh nghiệp cần chuẩn bị những giải pháp và hành

trang chu đáo. Dựa trên nghiên cứu của Schwertner, K. (2017), sự thành công của chuyển đổi số

luôn đi đôi với quá trình tái kiến thiết và việc tối ưu hóa quy trình kinh doanh là chiến lược thích

hợp để doanh nghiệp thực hiện chuyển đổi số. Chỉ cần duy nhất một nền tảng để kết nối tất cả

các đơn vị kinh doanh trong tổ chức với mục tiêu là phải tương tác liền mạch với khách hàng ở

tất cả điểm tiếp cận của doanh nghiệp. Khi không đề ra chiến lược cần thiết thì rất nhiều doanh

nghiệp chỉ tập trung vào công nghệ mà không quá quan tâm đến khách hàng. Cần có sự cân bằng lOMoARcPSD| 37054152

giữa thay đổi tổ chức, công nghệ và thống nhất dữ liệu để doanh nghiệp đạt được mục tiêu chuyển đổi số thành công. 3.1.

Các giải pháp trong doanh nghiệp

Morgan, B. (2020) đã chỉ ra được 12 bước để thực hiện chuyển đổi số, lấy từ chính cuốn sách

“The Customer Of The Future” của ông:

Tập trung vào khách hàng: Trước khi thật sự bắt đầu chuyển đổi số, doanh

nghiệp bắt buộc phải thay đổi tư duy từ được tập trung sang được khách hàng tập

trung. Động lực đằng sau các quyết định công nghệ phải là khách hàng và mục đích

là làm cho cuộc sống của họ dễ dàng hơn thay vì làm cho mọi thứ dễ dàng hơn cho

tổ chức. Tập trung vào khách hàng là điều cơ bản cho mọi quyết định chuyển đổi số.

Cấu trúc tổ chức: Các doanh nghiệp cần phá vỡ các silo (trạng thái tâm lý khi

một số bộ phận không muốn hợp tác và chia sẻ thông tin với những người khác trong

cùng một công ty) nội bộ để tạo ra một tổ chức gắn kết bao trùm sự thay đổi. Điều đó đưa các

giám đốc điều hành và lãnh đạo tới tầm nhìn kỹ thuật số mới.

Thay đổi quản lý: Thay đổi là một chuyện khó nhưng sẽ không thành vấn đề

nếu việc thay đổi đem lại lợi ích cho doanh nghiệp. Một trong những lý do phổ biến

khiến chuyển đổi số thất bại là vì các nhân viên không ủng hộ. Tác động hiệu quả

nhất của việc thay đổi quản lý là liên kết với môi trường kinh doanh hiện đại, năng động

Chuyển đổi lãnh đạo: Một cuộc chuyển đổi số thành công bắt đầu từ các nhà

lãnh đạo, những người đưa nhân viên hướng tới tầm nhìn. Mỗi giám đốc điều hành

và nhà lãnh đạo phải đóng một vai trò trong việc ủng hộ sự thay đổi kỹ thuật số và

hợp nhất chuyển đổi số với các mục tiêu dài hạn, lớn hơn của công ty.

Quyết định công nghệ: Chuyển đổi số ảnh hưởng tới toàn bộ tổ chức chứ

không chỉ riêng một bộ phận. Trung bình chỉ có 15 người được tham gia vào hầu hết

các quyết định mua công nghệ, điều đó nghĩa là tiếng nói của mọi người cần được lắng nghe nhiều hơn. lOMoARcPSD| 37054152

Đồng nhất: Tất cả hệ thống dữ liệu phải hoạt động cùng với nhau và được

đồng nhất vào quy trình nội bộ của doanh nghiệp. Một sự sắp xếp hợp lý chiến lược

dữ liệu là điều cần thiết để chuyển đổi số thành công.

Trải nghiệm của khách hàng nội bộ: Khi tập trung vào giải pháp kỹ thuật số

cho khách hàng, doanh nghiệp cũng cần xem xét khách hàng nội bộ của mình - đó

chính là các nhân viên. Thu thập phản hồi của nhân viên và cung cấp nhân viên trao

quyền các giải pháp công nghệ cấp người tiêu dùng cho trải nghiệm tuyệt vời.

Logistics và chuỗi cung ứng: Chuyển đổi số có thể có quyền lực trong việc

nâng cao tốc độ và độ tin cậy của chuỗi cung ứng, từ tốc độ sản xuất sản phẩm đến

tốc độ và hiệu quả của việc thực hiện đơn hàng và giao hàng. Để tận dụng hoàn toàn

sự chuyển đổi, các công ty cần xem xét cách thức chuỗi cung ứng có thể được số hóa và cải tiến như thế nào.

Sự phát triển của các sản phẩm, dịch vụ và quy trình: Chuyển đổi số yêu cầu

sự thay đổi suy nghĩ về làm thế nào tổ chức phân phối sản phẩm, dịch vụ và thậm chí

cả sản phẩm và dịch vụ đó. Các công ty thành công vượt qua những gì luôn làm để

tìm ra các giải pháp sáng tạo và hiệu quả nhất.

Số hóa: Chuyển đổi số chạm đến tất cả các lĩnh vực, bộ phận của tổ chức và

làm mờ ranh giới giữa lưu trữ kỹ thuật số và vật lý. Điều đó có nghĩa là chuyển các

hoạt động đã phân đoạn trước đây sang số hóa mọi khía cạnh của doanh nghiệp.

Cá nhân hóa: Chuyển đổi kỹ thuật số mang đến cơ hội để cung cấp dịch vụ

được cá nhân hóa cho khách hàng. Tận dụng các giải pháp kỹ thuật số để hiểu khách

hàng và cung cấp các đề xuất và trải nghiệm dành riêng cho họ.

Li, F. (2020) cũng đã nghiên cứu và chỉ ra được ba cách tiếp cận mới để dẫn đầu về chuyển đổi số: lOMoARcPSD| 37054152 Cách tiếp cận

Khác biệt so với các Đặc điểm chính Ví dụ

cách tiếp cận truyền thống

Từ quy trình tuyến tính Sử dụng các thử - Alibaba của việc lập và thực

nghiệm để đánh giá và Đổi mới bằng - Google hiện chiến lược đến hiệu chỉnh lại chiến thử nghiệm.

quy trình lặp đi lặp lại, lược và hướng dẫn - Amazon đệ quy và học tập. thực hiện. - VMWare

Chuyển đổi Từ một chuyển đổi căn Chiến lược được phát - Amazon căn bản

thông bản đến một loạt các triển, đánh giá và hiệu - Slack qua các cách bước

liên tục gia tăng chỉnh lại thường tiếp cận gia để đạt được sự thay đổi xuyên thông qua quá - JD tăng. căn bản một cách tích trình thực thi. - Didi lũy. Từ các lợi thế cạnh Sử dụng các lợi thế - Baidu Lợi thế năng

tranh bền vững đến một

liên tiếp tạm thời để động bền vững - Uber danh mục phát triển các

tạo ra các lợi thế bền thông qua lợi - VMWare

lợi thế tạm thời, thoáng vững một cách năng thế tạm thời. qua. động và tích lũy. - Slack lOMoARcPSD| 37054152

Bảng 3.1. Ba cách tiếp cận mới nổi để dẫn đầu về chuyển đổi số của Li, F. (2020)

Các giải pháp để thực hiện thành công chuyển đổi số của các doanh nghiệp vừa và nhỏ cũng được

Volker Stich và cộng sự nghiên cứu (2020). Trong đó, Volker Stich và cộng sự đã đưa ra 3 khu

vực cấu trúc để cấu thành các biện pháp bao gồm:

Khu vực cấu trúc “Nguồn lực”

- Biện pháp “Theo dõi và truy tìm”: “Theo dõi và truy tìm” các đối tượng và đơn đặt

hàng được thực hiện bằng cách giới thiệu một hệ thống vật lý mạng (CPS). CPS bao

gồm ít nhất các cảm biến, công nghệ truyền dẫn, cơ sở hạ tầng công nghệ thông tin

và công nghệ xử lý dữ liệu.

- Biện pháp “Sản xuất không giấy tờ”: Tăng tính linh hoạt trong hoạt động do thông

tin mới nhất được cung cấp tại các địa điểm lắp đặt. Nó yêu cầu sự kết nối tới hệ lOMoARcPSD| 37054152

thống hoạch định (ERP), thiết bị cầm tay hoặc màn hình kỹ thuật số và công nghệ Auto-ID để

nhận thông tin đặt hàng.

- Biện pháp “Tích hợp công nghệ thông tin / công nghệ vận hành”: Cho phép sự kết

nối của máy móc với hệ thống hoạch định và điều khiển. Điều này cho phép truy cập

liên tục vào máy móc để thiết kế các quy trình hiệu quả hơn.

- Biện pháp “Bóng kỹ thuật số”: Là một nền tảng tích hợp thông tin từ các nguồn

khác nhau để cho phép phân tích thời gian thực để đưa ra quyết định. Nó yêu cầu

triển khai nền tảng IoT và kết nối mọi hệ thống thông tin và tài sản cần thiết trong một công ty.

Khu vực cấu trúc “Hệ thống thông tin”

- Biện pháp “Triển khai ERP”: Là biện pháp cơ bản nhất. Hệ thống hoạch định nguồn

lực doanh nghiệp (ERP) tổng hợp tất cả các nhiệm vụ để lập kế hoạch và kiểm soát

các nguồn lực bên trong và bên ngoài của một doanh nghiệp một cách hiệu quả. Một

hệ thống hoạch định cần thiết cho mọi doanh nghiệp cạnh tranh điều hành các quy

trình của mình một cách hiệu quả. Hơn nữa, ở hầu hết các công ty, ERP là hệ thống

hàng đầu và là “nguồn trung thực duy nhất” của tất cả các dữ liệu hiện có. Mỗi dự án

kết nối trong môi trường sản xuất phải làm việc với hệ thống này để nâng cao tiềm năng.

- Biện pháp “Lập kế hoạch hậu cần và sản xuất thích ứng”: Có nghĩa là sử dụng dữ

liệu phản hồi thời gian thực từ các hệ thống vận hành thông qua “Theo dõi và truy

tìm” - phản hồi để tính toán thời gian còn lại của các đơn đặt hàng hiện tại.

- Biện pháp “Hệ thống quản lý tài liệu (DMS)”: Là cơ sở để cung cấp tài liệu ở dạng

kỹ thuật số ở cửa hàng. Hơn nữa, vòng đời của mỗi tài liệu có thể được quản lý. DMS

được sử dụng trong kiểm soát chất lượng để lưu tất cả thông tin và dùng trong quá trình sản xuất

để chỉ cung cấp các hướng dẫn lắp đặt mới. lOMoARcPSD| 37054152

- Biện pháp “Trao đổi dữ liệu điện tử”: Kết nối chuỗi cung ứng của doanh nghiệp có

nghĩa là trao đổi dữ liệu và tài liệu. Giải pháp cho giao tiếp giữa các công ty không

bị gián đoạn này là “Trao đổi dữ liệu điện tử (EDI)”. EDI kết nối các hệ thống thông

tin cụ thể của công ty như ERP để xử lý các yêu cầu và đơn đặt hàng hiệu quả hơn.

EDI tự động hóa các quy trình hàng ngày trong các quy trình giao dịch nội bộ và bên ngoài.

- Biện pháp “Phân tích có hệ thống các lỗi và mẩu tin lưu niệm”: Giúp hiểu rõ hơn

về các quy trình và tăng các chỉ số chính.

- Biện pháp “Phân tích dữ liệu sản xuất và chất lượng”: Giúp phát hiện sớm hơn

những bất thường và sai lệch trong các quy trình. Hơn nữa, một doanh nghiệp có thể

mở rộng quy trình phát hiện lỗi đồng thời giảm bớt các hoạt động thủ công hàng ngày

và tăng mức chất lượng của từng sản phẩm, dịch vụ.

- Biện pháp “Giám sát trạng thái”: Là một biện pháp để thu thập quá trình và trực

quan hóa dữ liệu của từng máy.

Khu vực cấu trúc “Tổ chức và văn hóa”

- Biện pháp “Cộng đồng đổi mới”: Dẫn đến các giải pháp và đổi mới tốt hơn như

phát triển sản phẩm độc quyền. Cộng đồng đổi mới là một nhóm người có ý thức hòa

đồng, thân thuộc và có bản sắc tập thể, những người đang cùng nhau thúc đẩy đổi mới.

- Biện pháp “Các cuộc họp nhân viên”: Cho phép trao đổi liên tục các sự kiện hiện

tại và quá khứ trong môi trường sản xuất. Trưởng nhóm và giám sát viên trao đổi

thông tin dựa trên các báo cáo về các số liệu quan trọng và cùng thống nhất các biện

pháp ràng buộc để cải thiện các số liệu quan trọng. Các dự án con của quá trình

chuyển đổi kỹ thuật số cũng có thể được thảo luận trong các cuộc họp này. Điều này

dẫn đến quá trình thay đổi nhanh hơn và hiệu quả hơn. lOMoARcPSD| 37054152

- Biện pháp “Quản lý tinh gọn”: Là một phương pháp quản lý quan trọng để làm cho

các quy trình hoạt động trở nên hiệu quả hơn và giảm tổn thất trong tổ chức. Trong

bối cảnh chuyển đổi kỹ thuật số, triết lý đằng sau nó đặc biệt hướng đến việc không

ngừng cải thiện văn hóa doanh nghiệp. Quản lý tinh gọn là điều kiện tiên quyết cần

thiết cho một công ty được kết nối kỹ thuật số.

- Biện pháp “Năng lực công nghệ thông tin của nhân viên”: Đảm bảo rằng nhân viên

có thể tìm thấy con đường của họ trong thời đại kỹ thuật số, ngay cả trong các công

ty bị ảnh hưởng bởi sự thay đổi.

- Biện pháp “Quản lý quy trình”: Là yếu tố kết nối giữa công ty và công nghệ thông

tin. Nó thúc đẩy hiệu quả và hiệu quả sự liên kết giữa kinh doanh - công nghệ thông

tin bằng cách hoạt động như một ngôn ngữ trung lập làm trung gian giữa hai thế giới

trong công ty. Trong bối cảnh chuyển đổi kỹ thuật số, tính minh bạch phải chiếm ưu

thế so với các thủ tục liên quan đến quy trình trong công ty nhằm xác định một cách

có hệ thống những điểm yếu và tiềm năng.

- Biện pháp “Các kênh bán hàng hiện đại”: Trong thời đại kỹ thuật số, hình thức kinh

doanh bán hàng cổ điển đang thay đổi từ quầy sang phạm vi sản phẩm trên các nền tảng dựa trên Internet.

- Biện pháp “Quản trị dữ liệu”: Quan trọng hơn bao giờ hết như các quy tắc và trách

nhiệm được thiết lập để xử lý tài nguyên dữ liệu. Đối với việc sử dụng các mô hình

mới như Software-as-a-Service (SaaS) hoặc Infrastructure-as-a-Service (IaaS), quyền sở hữu, lưu

trữ và chuyển dữ liệu được quy định là rất quan trọng.

3.2. Áp dụng đối với ngân hàng Vietcombank

Việc thực hiện chuyển đổi số tại ngân hàng Vietcombank cần chú trọng các giải pháp sau:

Tự động hóa các quy trình. Trước đây ngân hàng mất rất nhiều thời gian vào

những việc xử lý quy trình hồ sơ khách hàng hay tìm kiếm thông tin khách hàng. Vì lOMoARcPSD| 37054152

thế, áp dụng chuyển đổi số vào tự động hóa các quy trình sẽ giúp ngân hàng tiết kiệm

thời gian và tạo điều kiện để phục vụ khách hàng tốt hơn.

Nâng cao tính trải nghiệm cho khách hàng. Khách hàng chính là nguyên nhân

chính cho các ngân hàng áp dụng chuyển đổi số. Để giữ chân được khách hàng sử

dụng dịch vụ tài chính của ngân hàng thì việc nâng cao tính trải nghiệm dịch vụ cho

khách hàng là yếu tố rất cần thiết.

Nâng cao tính bảo mật. Hiện nay có đến 80% khách hàng chọn thanh toán các

dịch vụ bằng hình thức internet online. Tuy nhiên việc thanh toán online sẽ tạo cơ

hội cho các hacker lợi dụng lỗ hổng của ngân hàng để đánh cắp thông tin khách hàng

dễ dàng hơn. Vì vậy, việc nâng cao tính bảo mật cho khách hàng là điều hết sức quan trọng.

Để tận dụng được thời cơ, thúc đẩy phát triển ngân hàng số, ngân hàng cần

tập trung phát triển mảng bán lẻ dựa trên nền tảng ứng dụng công nghệ số. Bên cạnh

đó, để giúp khách hàng dễ dàng tiếp cận với dịch vụ ngân hàng số, ngân hàng cần

tăng cường quảng bá, tiếp thị để khách hàng hiểu rõ hơn về những tiện ích, tầm quan

trọng của ngân hàng số.

Đặc biệt, cần mở rộng hệ thống mạng lưới khu vực nông thôn, giúp người dân

có cơ hội tiếp cận với dịch vụ ngân hàng số, thay đổi thói quen sử dụng tiền mặt, rút

ngắn quá trình phát triển ngân hàng số.

Ngoài ra, cần tăng cường đầu tư ứng dụng các công nghệ mới, đặc biệt ưu

tiên đầu tư công nghệ có vòng đời dài, giúp khách hàng an tâm sử dụng dịch vụ; đồng

thời tăng cường quản trị rủi ro đối với dịch vụ ngân hàng số.

Thay đổi tư duy, nhận thức của nhà quản trị, người đứng đầu ngân hàng với

sự tiên phong dẫn dắt, cũng như theo đuổi chiến lược phát triển công nghệ số đã xác

định một cách đồng bộ và nhất quán.

Bám sát chiến lược phát triển chung của ngân hàng, kết hợp với đánh giá nội

tại thực trạng công nghệ của ngân hàng, từ đó hình thành chiến lược ứng dụng công

nghệ số trong hoạt động ngân hàng. Bên cạnh đó, có thể nghiên cứu việc hợp tác với lOMoARcPSD| 37054152

các công ty fintech để xây dựng mô hình kinh doanh đột phá thông qua ứng dụng

công nghệ số nhằm tăng cường sự thuận tiện và tiết kiệm chi phí.

Cân đối ngân sách dành cho việc triển khai ứng dụng công nghệ số. Đầu tư

cho công nghệ số là một quá trình lâu dài, gồm nhiều công nghệ khác nhau và chi

phí đầu tư rất lớn. Do vậy, ngân hàng cần bám sát vào ngân sách dành cho hoạt động

công nghệ của mình để lựa chọn việc triển khai ứng dụng công nghệ nào và áp dụng

vào mảng hoạt động nào cho phù hợp.

Tuân thủ các quy định, hướng dẫn của Ngân hàng Nhà nước về đảm bảo an

toàn bảo mật giao dịch ngân hàng trực tuyến; xây dựng các kịch bản, quy trình, hướng

dẫn ứng phó chi tiết với các sự cố về gian lận trực tuyến… Mới đây, Ngân hàng Nhà

nước đã ban hành Thông tư số 09/2020/TT-NHNN quy định về an toàn hệ thống

thông tin trong hoạt động ngân hàng nhằm cập nhật các quy định mới của Luật An

toàn thông tin mạng và các văn bản hướng dẫn; đồng thời, điều chỉnh các yêu cầu về

an ninh bảo mật phù hợp với thực tế phát triển nhanh chóng, đa dạng của công nghệ

thông tin và tình hình an toàn thông tin mạng trong ngành Ngân hàng. lOMoARcPSD| 37054152

CHƯƠNG 4: TÌM HIỂU VỀ HỆ THỐNG PHẦN MỀM ỨNG DỤNG TRONG

NGÂN HÀNG TMCP VIETCOMBANK

4.1 Thông tin về VCB Digital

Hà Nội, ngày 16 tháng 07 năm 2020, Ngân hàng TMCP Ngoại thương Việt Nam

(Vietcombank) đã chính thức ra mắt dịch vụ Ngân hàng số hoàn toàn mới VCB Digibank trên cơ

sở hợp nhất các nền tảng giao dịch trực tuyến và thay thế cho các dịch vụ Internet Banking và

Mobile Banking trước đây của ngân hàng.

Dịch vụ VCB Digibank (sau đây gọi là Dịch vụ) là dịch vụ trong đó cho phép khách hàng

thực hiện các giao dịch với ngân hàng đồng nhất và liền mạch trên tất cả các kênh gồm trang giao

dịch trực tuyến được cung cấp trên website chính thức của VCB với tên miền

www.portal.vietcombank.com.vn hoặc tên miền khác được quy định tại từng thời kỳ (gọi là kênh

Internet Banking - IB) và trên các ứng dụng ngân hàng di động được cài đặt trên thiết bị di động

(điện thoại thông minh, máy tính bảng và các thiết bị di động khác) (gọi là kênh Mobile Banking

- MB với các ứng dụng là VCB – Mobile B@nking, VCB PAY và các ứng dụng khác do VCB

phát triển từng thời kỳ.

VCB Digibank được xây dựng dựa trên việc hợp nhất các nền tảng giao dịch riêng rẽ trên

Internet Banking và Mobile Banking, cung cấp các trải nghiệm liền mạch, thống nhất cho khách

hàng trên các phương tiện điện tử như máy tính (PC/Laptop) và thiết bị di động (điện thoại/tablet).

Dịch vụ Ngân hàng số VCB Digibank có 02 hình thức cơ bản bao gồm:

VCB Digibank trên các chợ ứng dụng: Là phiên bản cập nhật của ứng dụng

Mobile Banking trên các chợ ứng dụng Appstore và Google Play Store (tên

trên chợ ứng dụng vẫn là “Vietcombank”).

VCB Digibank trên trình duyệt web: Tại muc “Ngân hang số” trên websitè

chinh thứ ́ c cua Vietcombank hoặc đường link trực tiếp:̉

https://vcbdigibank.vietcombank.com.vn/.

Hiện nay, với hơn 20 triệu khách hàng cá nhân của Vietcombank, khoảng 6 triệu khách hàng

đã sử dụng dịch vụ VCB Digibank để giao dịch 24/7. Cùng với việc phát triển mạnh các sàn giao lOMoARcPSD| 37054152

dịch thương mại điện tử, nhu cầu thanh toán không dùng tiền mặt của khách hàng Vietcombank

tăng trưởng rõ rệt theo hướng tích cực.

Giao diện đồng nhất hoàn toàn mới

Không chỉ được đồng bộ về nền tảng bên trong, toàn bộ giao diện của VCB Digibank trên

trình duyệt web cũng như trên ứng dụng di động được Vietcombank thiết kế lại theo một ngôn

ngữ thiết kế chung thống nhất. Giao diện mặc định của dịch vụ VCB Digibank được thiết kế theo

phong cách “dark mode” – chế độ nền tối, vốn đang là xu hướng nổi bật trên các phần mềm và

hệ điều hành hiện nay. “Dark mode” có những lợi ích tích cực đối với sức khỏe người dùng, tối

ưu thời lượng pin và tăng độ bền của thiết bị.

Bên cạnh đó, ứng dụng cũng có thể dễ dàng cá nhân hóa với nhiều lựa chọn hình nền cho

VCB Digibank theo sở thích của mỗi người. Đặc biệt, VCB Digibank trên trình duyệt web được

trang bị hệ thống nhận diện thời gian đăng nhập để tự động hiển thị các khuôn hình “Sáng”,

“Chiều”, “Tối” theo thời gian thực.

Dễ dàng chuyển đổi

Nếu đang sử dụng ứng dụng VCB-Mobile B@nking, khách hàng chỉ cần cập nhật phiên bản

mới nhất trên các chợ ứng dụng App Store/Google Play Store và thực hiện chuyển đổi theo các

hướng dẫn ngay trên màn hình ứng dụng.

4.2 Tìm hiểu ưu và nhược điểm của ứng dụng VCB Digital Ưu điểm

Với VCB Digibank có những ưu điểm vượt trội như: lOMoARcPSD| 37054152 o

Đồng nhất tên đăng nhập và mật khẩu: Sẽ chỉ còn 01 tên đăng nhập và 01 mật

khẩu cho 01 dịch vụ VCB Digibank duy nhất. Không còn gặp khó khăn trong việc

ghi nhớ song song hai tên đăng nhập và mật khẩu riêng rẽ. Tên đăng nhập VCB

Digibank chính là số điện thoại đăng ký với ngân hàng.

oĐồng nhất hạn mức giao dịch: Khách hàng sẽ có một hạn mức giao dịch trực

tuyến thống nhất, lên tới 01 tỷ đồng/giao dịch đối với khách hàng thông thường và

03 tỷ đồng/giao dịch với Khách hàng Ưu tiên (Priority Banking).

oTăng cường bảo mật: VCB Digibank kế thừa các phương thức bảo mật đã được

áp dụng cho khách hàng trên các dịch vụ trước đây bao gồm: Bảo mật đăng nhập,

bảo mật giao dịch và đặc biệt là Smart OTP. Hơn thế nữa, VCB Digibank còn được

bổ sung công nghệ xác thực đăng nhập mới - Push Authentication. Với công nghệ

này, khi khách hàng đăng nhập trên trình duyệt web, hệ thống sẽ tự động gửi thông

báo tới ứng dụng di động để chờ khách hàng xác nhận trước khi cho phép đăng nhập

thành công. Các công nghệ xác thực đăng nhập cùng với Smart OTP sẽ là các lớp

bảo vệ gia tăng, tạo nên một “bức tường” bảo mật kiên cố đảm bảo sự an toàn cho

khách hàng trong mỗi giao dịch.

oNhận thông báo giao dịch mọi lúc mọi nơi: Tính năng nhận thông báo biến

động số dư qua tin nhắn OTT (OTT Alert) được tích hợp ngay trên ứng dụng VCB

Digibank, thay thế cho việc thông báo qua tin nhắn SMS, giúp khách hàng tiết kiệm được chi phí.

oDễ dàng thực hiện giao dịch tài chính, thanh toán và mua sắm: Với VCB

Digibank, khách hàng sẽ được trải nghiệm mọi tiện ích tài chính hiện đại và nhanh

chóng bao gồm: Chuyển tiền nhanh 24/7, đặt lịch chuyển tiền, tiết kiệm online, thanh

toán hóa đơn điện - nước - viễn thông - y tế - giáo dục – bảo hiểm, thanh toán dịch

vụ hành chính công, thanh toán hóa đơn tự động, nạp tiền điện thoại, thanh toán QR

Pay, đặt vé máy bay/khách sạn, mua sắm trực tuyến, yêu cầu tra soát trực tuyến… lOMoARcPSD| 37054152 o

Quy trình thông minh, tiết kiệm thời gian: Ứng dụng VCB Digibank có nền

tảng kỹ thuật số giúp tăng tương tác tốt hơn với khách hàng, các chức năng nội bộ

thông minh khoa học, nhu cầu người dùng được đáp ứng kịp thời.

oTiết kiệm chi phí, công sức: Ứng dụng VCB Digibank giúp cắt giảm được các

chi phí lao động thủ công, tiết kiệm chi phí đi lại. Là nền tảng kỹ thuật số trong tương

lai có thể phát triển tạo ra những công cụ phân tích xử lý nhanh hơn nhờ vào dữ liệu mạng.

oGiảm thiểu những sai sót chủ quan, độ chính xác cao: các tính toán, xử lý

cũng như ghi nhận những giao dịch, biến động sẽ được lập trình tự động một cách

chính xác tuyệt đối nhờ vào nền tảng công nghệ. o

Hoạt động liên tục: cả ngày nghỉ lễ hay ra nước ngoài Nhược điểm

Bên cạnh những điểm nổi bật của VCB Digibank, song doanh nghiệp cũng phải đối mặt

với những thách thức o Các ứng dụng ngân hàng số chưa được phổ biến rộng rãi tại Việt Nam, chỉ

đang có mặt tại các thành phố lớn, chưa được đưa vào sử dụng phổ biến nên

nhiều khách hàng còn bỡ ngỡ, sử dụng chưa thành thạo. Một số nơi chưa áp dụng

các dịch vụ ngân hàng số, dẫn đến một số bất tiện nếu chỉ có một mình bạn là người sử dụng. o

Một nhược điểm khác đó là cần phải có kết nối internet mỗi lần sử

dụng. Để sử dụng được các dịch vụ của ngân hàng số, yêu cầu phải dùng

thiết bị thông minh như máy tính, smartphone và có kết nối internet.

Trong khi các bạn trẻ có thể dễ dàng bắt kịp xu hướng công nghệ hóa thì

những người lớn tuổi sẽ cảm thấy khó khăn hơn trong việc tiếp cận các tính năng hiện đại. lOMoARcPSD| 37054152 o

Ngoài ra, Đối với khách hàng có tài khoản Internet Banking hay Mobile

Banking VCB trước đó phải thực hiện chuyển đổi. Việc đăng ký hiển vấn chưa hỗ

trợ online, đăng ký vẫn thực hiện ở chi nhánh ngân hàng

4.3 Một số tính năng cơ bản của VCB Digital

Trước tiên, chúng ta hãy cùng nhìn qua mức giá thành cơ bản của VCB Digital:

Các biểu phí khi giao dịch qua ứng dụng VCB Digibank

Nguồn: https://vcbdigibank.vietcombank.com.vn/ Vậy,

với mức giá như thế thì VCB Digital đem lại những tính năng gì ?

VCB Digibank cho phép khách hàng thực hiện 2 nhóm chức năng sau:

Kiểm tra thông tin tài khoản thanh toán, tài khoản tiền gửi và tiền vay, thông tin thẻ tín dụng. Chuyển tiền Thanh toán hóa đơn lOMoARcPSD| 37054152 Nạp tiền Tiết kiệm trực tuyến Dịch vụ Thẻ

Tiện ích: Đăng ký dịch vụ Auto Debit, Phone Banking, Ví điện tử, Tra soát trực tuyến…

Cài đặt: Chủ động lựa chọn Nhà cung cấp dịch vụ, Hạn mức giao dịch,

Phương thức xác thực, Hình nền, Ngôn ngữ theo nhu cầu.

Hỗ trợ tính toán (chuyển đổi ngoại tệ, lãi tiết kiệm, lịch trả nợ)

Đăng nhập trên ứng dụng Vietcombank

Bước 1: Tải ứng dụng Vietcombank trên Appstore và Google Play Store

Bước 2: Chọn vào ứng dụng, nhập thông tin tên đăng nhập và mật khẩu

Tên đăng nhập là số điện thoại đăng ký dịch vụ VCB Digibank

Mật khẩu là mật khẩu do quý khách tự thiết lập

Bước 3: Đăng nhập thành công, ứng dụng hiển thị màn hình chính trang chủ của

VCB Digibank. Quý khách có thể sử dụng các dịch vụ của VCB Digibank.

Nạp tiền điện thoại qua VCB Digibank

Bước 1: Tại màn hình trang chỉ chọn Nạp tiền điện thoại •

Nhập vào các thông tin cần và tích chọn Điều khoản/ điều kiện • Chọn Tiếp tục lOMoARcPSD| 37054152

Bước 2: Ứng dụng hiển thị màn hình xác nhận •

Chọn phương thức xác thực mong muốn (Danh sách phương thức xác thực

được hiển thị tương ứng với số tiền giao dịch: Smart OTP, SMS OTP) •

Nhấn Tiếp tục: để xác thực giao dịch này •

Nhấn Quay lại: để quay lại màn hình trước lOMoARcPSD| 37054152

Bước 3: Xác thực giao dịch •

Xác thực bằng mật khẩu: nhập mật khẩu đăng nhập ứng dụng •

Xác thực bằng Smart OTP: (Nếu đã đăng ký Smart OTP): nhập mật khẩu

VCB-Smart OTP, hệ thống tự động sinh mã xác thực giao dịch •

Xác thực bằng SMS OTP: nhập mã OTP được gửi về số điện thoại đã đăng ký •

Nhấn chọn tiếp tục để hoàn thành giao dịch lOMoARcPSD| 37054152

Bước 4: Hiện kết quả giao dịch

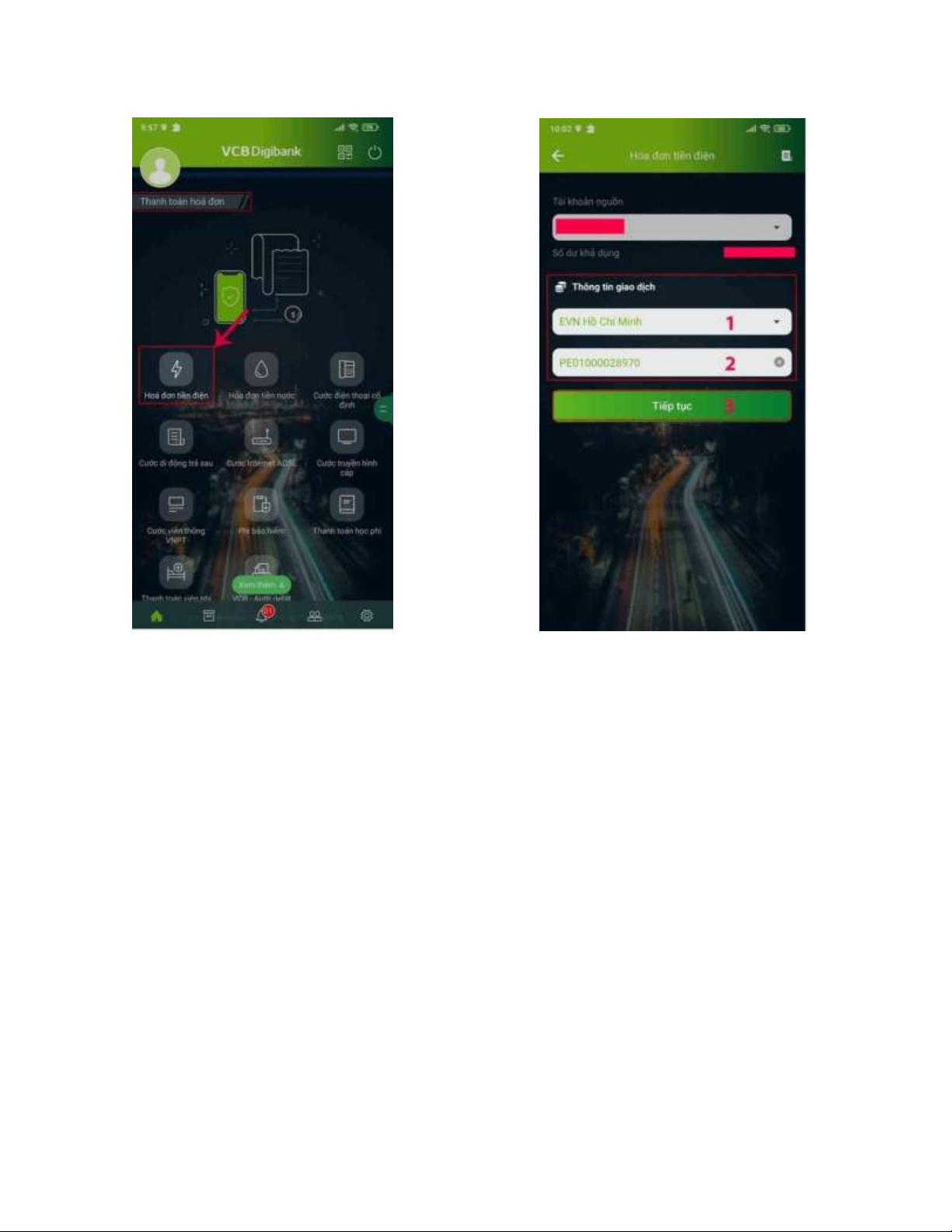

Thanh toán tiền điện qua VCB Digibank

Bước 1: Chọn dịch vụ thanh toán hóa đơn cần thực hiện và chọn nhà cung cấp dịch vụ cần thanh

toán. Nhập các thông tin về hóa đơn theo yêu cầu để khởi tạo giao dịch. lOMoARcPSD| 37054152 Bước 1 Bước 2 Bước 2: Xác nhập • Kiểm tra lại thông tin •

Chọn phương thức xác thực mong muốn

Bước 3: Xác thực giao dịch •

Xác thực bằng mật khẩu: nhập mật khẩu đăng nhập ứng dụng •

Xác thực bằng Smart OTP: (Nếu đã đăng ký Smart OTP): nhập mật khẩu

VCB-Smart OTP, hệ thống tự động sinh mã xác thực giao dịch •

Xác thực bằng SMS OTP: nhập mã OTP được gửi về số điện thoại đã đăng ký •

Nhấn chọn tiếp tục để hoàn thành giao dịch lOMoARcPSD| 37054152

Bước 4: Hiển thị thông tin của giao dịch vừa thực hiện

Xem lịch sử giao dịch tài khoản

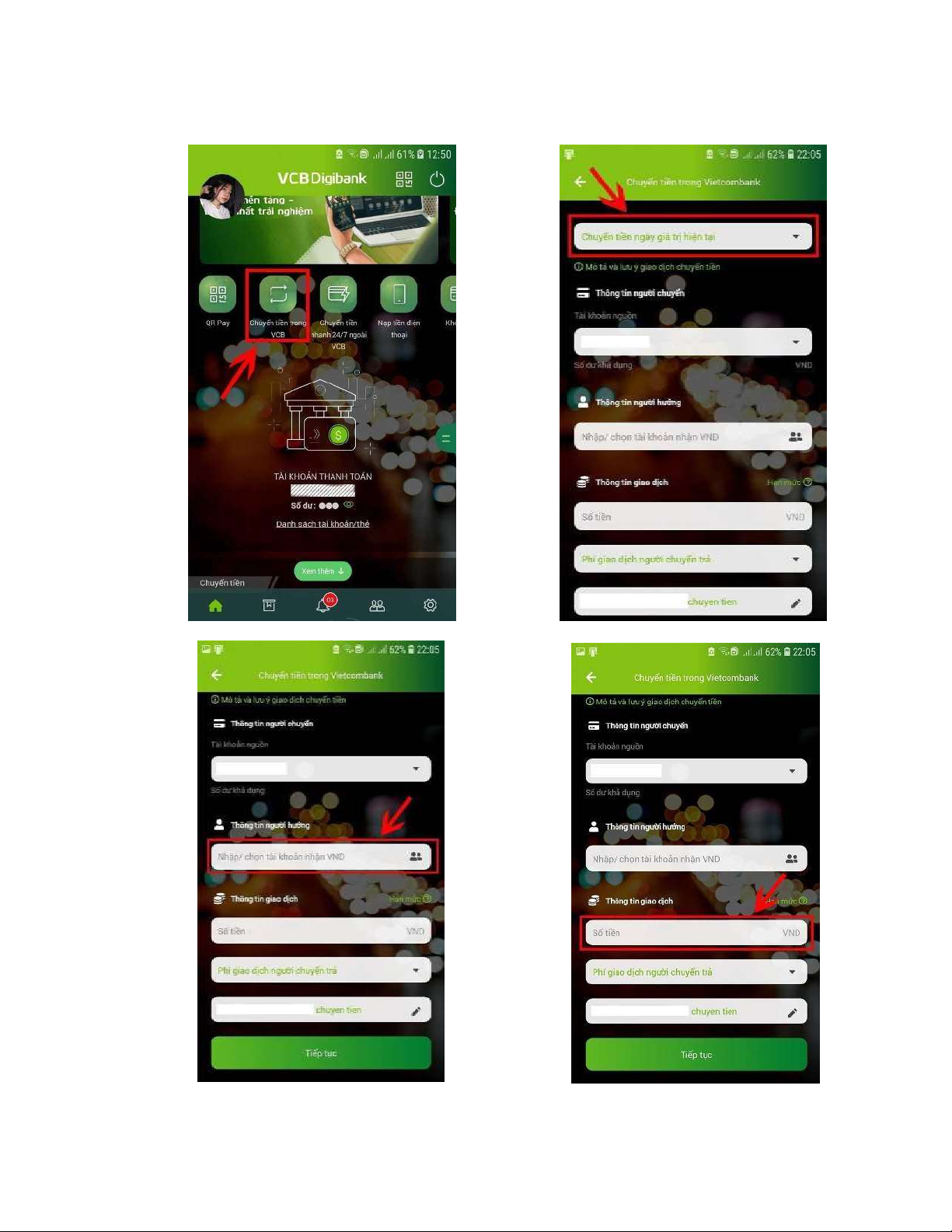

Chuyển tiền nhanh 24/7 qua số tài khoản

Bước 1: Khởi tạo giao dịch •

Chọn hình thức Chuyển tiền nhanh 24/7 qua số tài khoản • Chọn Tài khoản nguồn • Nhập tài khoản hưởng •

Chọn ngân hàng thụ hưởng • Nhập số tiền •

Chọn hình thức chịu phí •

Nhập nội dung chuyển tiền (Nếu không nhập, nội dung chuyển tiền hiển thị giá trị mặc định) lOMoARcPSD| 37054152 • Nhấn chọn Tiếp tục lOMoARcPSD| 37054152

Bước 2: Kiểm tra lại giao dịch •

Kiểm tra lại thông tin đã nhập (trong đó, thông tin tên người hưởng được hệ

thống hiển thị tự động theo số tài khoản đã nhập) •

Chọn phương thức xác thực mong muốn (Danh sách phương thức xác thực

được hiển thị tương ứng với số tiền giao dịch: Smart OTP, SMS OTP) • Nhấn chọn Tiếp tục lOMoARcPSD| 37054152

Bước 3: Xác thực giao dịch •

Xác thực bằng mật khẩu: nhập mật khẩu đăng nhập ứng dụng •

Xác thực bằng Smart OTP: (Nếu đã đăng ký Smart OTP): nhập mật khẩu

VCB-Smart OTP, hệ thống tự động sinh mã xác thực giao dịch •

Xác thực bằng SMS OTP: nhập mã OTP được gửi về số điện thoại đã đăng ký •

Nhấn chọn tiếp tục để hoàn thành giao dịch lOMoARcPSD| 37054152

Bước 4: Kết quả giao dịch xã hôi KẾT LUẬN hiên nay Vớ i môt

không ngư ̀ng canh tranh khốc liêt, cac doanh nghiêṕ

luôn theo dõi va ̀ đổi mớ i hướ ng phát triển mớ i hơn về các sản phẩm dic ̣ h vu ̣ qua

nhưng chuyễ ̉n đổi số mơ ́i về công nghê. Không dự ̀ng laị ơ ̉đo, Vietcombank cú ng

đã tâp trung vao viêc̀ nghiên cư ́ u, biết sư ̉ dung các thành cua công nghê ̉ đ ̣ ê ̉tao nên tưu nhưng sã n phẩm mở

́i đầy tiên lơ va ̀thiết thưc , đồng thợ ̀i tinh bá

o mât̉ đươc cai thiêt̉ i lOMoARcPSD| 37054152 cao rõ rêt mang lai cam giả c an toá n cho khà ch há ng khi sừ ̉

dung. Trong thờ i đai công nghê 4.0̣

VCB Digibank chinh lá ̀môt trải nghiêm

ngân hang số hoà n toàn mờ́ i

me ̉đươc xac điń h trên viêc phạ t triển kênh số lá ̀môt qua ́trinh theo dò i liên tuc̃ về

hươ ́ng phat triển cú a công nghê, nhu cầu sử ̉dung cua khả ch há ng. Chì nh ví ̀ ra mắt

tư ̀sơ ́m, nên Vietcombank đã trơ ̉thanh nhà ̀tiên phong trong viêc lam cho xà ̃ hôi trơ

nên văn minh, tiên lơị , nhanh chò ng hơn vớ ́i nhưng phương thữ ́c thanh toan

má không cần dung đến tiền măt. Vờ ́ i nhưng sự thay đỗ ̉i ma ̀ Vietcombank đang

ngaỳ cang cà i tiến để ̉ mang đến sự trai nghiêm tốt nhất cho khả ch há ng thì ̀

Vietcombank đã co ́nhưng cam kết rằng sẽ ̃ đầu tư hang đầu cho nguồn lưc̀ thư hiên chiến số c lươc hoa cho nhứ ng hoat ̃

đông, sản phẩm, dic ̣ h vu ̣ của khách hàng, va ̀ khach há ng là đăt

tâm điểm, không ngư ̀ ng cải tiến, tao ra thêm các dic ̣ h vu ̣ đáp ứ ng nhu cầu sử va dung

̀dẫn dắt để tao nên xu hươ ́ng trong nganh công ̀ 4.0. nghiêp

DANH MỤC TÀI LIỆU THAM KHẢO

1. Schwertner, K. (2017). Digital transformation of business. Trakia Journal of Sciences, 15(1), 388-393. lOMoARcPSD| 37054152

2. Morgan, B. (2020). Is COVID-19 forcing your digital transformation? 12 steps to

move faster. Forbes, April, 5.

3. Li, F. (2020). Leading digital transformation: three emerging approaches for

managing the transition. International Journal of Operations & Production Management.

4. Stich, V., Zeller, V., Hicking, J., & Kraut, A. (2020). Measures for a successful

digital transformation of SMEs. Procedia CIRP, 93, 286-291.

5. Lê Nhân Tâm (2018). Tái tạo số, góc nhìn của IBM. Báo cáo trình bày Hội thảo

Số hóa ngân hàng - cơ hội đột phá. Ngân hàng Nhà nước, tháng 11/2018.

6. Hương Giang (2020). Công nghệ giúp ngân hàng số “vượt ải” gian lận trong giao

dịch. Thời báo Ngân hàng điện tử.

Tài liệu liên quan:

-

Chương 3: Mô hình OSI | Tài liệu môn Hệ thống thông tin quản lý Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

514 257 -

Tổng hợp 300 câu hỏi Trắc nghiệm hệ thống thông tin quản lý | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

1.7 K 868 -

Information Systems In Business Today | Trắc nghiệm Môn Hệ thống thông tin quản lý Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

490 245 -

Laboratory Exercise 2: Discrete-Time Systems: Time-Domain Representation | Trường đại học sư phạm kĩ thuật TP. Hồ Chí Minh

338 169