Tiểu luận phân tích và định giá cổ phiếu | Môn kinh tế vĩ mô

Với sứ mệnh tạo ra giá trị vượt trội không chỉ cho riêng khách hàng mà còn tạo ra giá trị vượt trội cho cả nhân viên và cổ đông thông qua sự phấn đấu, nỗ lực hết mình để mang đến các sản phẩm, dịch vụ cạnh tranh và sáng tạo, đạt chuẩn mực cao nhất về tính hoàn thiện và sự chuyên nghiệp. Đưa VPS ngày càng trở thành một cái tên quen thuộc và thân thiết với các nhà đầu tư. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46831624

BỘ KẾ HOẠCH VÀ ĐẦU TƯ

HỌC VIỆN CHÍNH SÁCH VÀ PHÁT TRIỂN

PHÂN TÍCH VÀ ĐỊNH GIÁ CỔ PHIẾU HAH – CÔNG TY CỔ PHẦN VẬN

TẢI VÀ XẾP DỠ HẢI AN

Giáo viên hướng dẫn: TS. Lê Thị Nhung

Sinh viên thực hiện: Cấn Đăng Duy

Mã sinh viên: 5093101279 Lớp: ĐT9B

Hà Nội - tháng 3, năm 2022 MỤC LỤC lOMoAR cPSD| 46831624

LỜI MỞ ĐẦU..........................................................................................................4

Chương 1: Giới thiệu về CTCP Chứng khoán VPS..............................................5

1.1. Quá trình hình thành và phát triển..........................................................5

1.2. Mục tiêu chiến lược - Tầm nhìn- Sứ mệnh- Giá trị cốt lõi......................7 1.3

Cơ cấu tổ chức............................................................................................8

1.4. Mạng lưới hoạt động và cơ cấu cổ đông...................................................9

1.5. Hoạt động chính và các sản phẩm dịch vụ cung cấp.............................11

1.6. Tình hình hoạt động kinh doanh của công ty cổ phần chứng khoán

VPS giai đoạn 2019- 2021..................................................................................11

1.7. Định hướng phát triển của công ty trong thời gian tới..........................13

1.8. Quy trình phân tích và định giá cổ phiếu tại VPS.................................14

Chương 2: Phân tích và định giá cổ phiếu HAH- CTCP Vận tải và Xếp dỡ Hải

An............................................................................................................................25

2.1. Tổng quan doanh nghiệp...............................................................................25

2.1.1. Thông tin cơ bản..................................................................................25

2.1.2. Lịch sử hình thành...............................................................................25

2.1.3. Lĩnh vực kinh doanh...........................................................................29

2.1.4. Vị thế công ty........................................................................................30

2.1.5. Chiến lược phát triển đầu tư...............................................................30

2.2. Phân tích các môi trường tác động đến doanh nghiệp...................................30

2.2.1. Phân tích môi trường kinh tế vĩ mô....................................................30

2.2.2. Phân tích môi trường ngành vận tải biển..........................................33

2.3. Phân tích CTCP Vận tải và Xếp dỡ Hải An..................................................35

2.3.1. Phân tích SWOT..................................................................................35

2.4. Phân tích tài chính công ty 3 năm gần nhất (2019 – 2021)...........................36

2.4.1. Phân tích tình hình tài chính công ty qua Báo cáo tài chính............37 2.

4.2: Phân tích tình hình tài chính qua Bảng cân đối kế toán...................40

2.5. Định giá cổ phiếu HAH- CTCP Vận tải và Xếp dỡ Hải An..........................42 lOMoAR cPSD| 46831624 2.

5.1: Định giá cổ phiếu theo phương pháp so sánh P/E, P/B.....................43

2.5.1.1: ĐỊNH GIÁ P/E..................................................................................43

2.5.1.2: ĐỊNH GIÁ P/B..................................................................................45

Chương 3: Đánh giá chung về công tác định giá chứng khoán tại VPS............46

3.1. Những kết quả đạt được................................................................................46

3.2. Hạn chế.........................................................................................................47

3.3. Nguyên nhân.................................................................................................47

3.4. Giải pháp......................................................................................................48

KẾT LUẬN............................................................................................................48 lOMoAR cPSD| 46831624

DANH MỤC CÁC CHỮ VIẾT TẮT Chữ viết tắt Viết đầy đủ CTCP Công ty cổ phần TMCP

Thương mại cổ phần UBCK Ủy ban chứng khoán TNHH Trách nhiệm hữu hạn KHCN Khách hàng cá nhân BCTC Báo cáo tài chính GDP Tổng sản phẩm quốc nội HNX

Sàn giao dịch chứng khoán Hà Nội R&D

Nghiên cứu và phát triển TTCK

Thị trường chứng khoán HAH CTCP Vận tải và

Xếp dỡ Hải AN TEU Twenty-foot equivalent unit DWT Deadweight Tonnage TSDH Tài sản dài hạn TSNH Tài sản ngắn hạn LNST Lợi nhuận sau thuế lOMoAR cPSD| 46831624

DANH MỤC BẢNG BIỂU

Bảng 1: Quá trình hình thành và phát triển của CTCP chứng khoán VPS 08

Biểu đồ 1: Cơ cấu tổ chức CTCP chứng khoán VPS 11

Biểu đồ 2: Chỉ số vận tải hàng khô Baltic Dry Index 33 Bảng 2: Phân tích SWOT 37

Bảng 3: Trích báo cáo tài chính 2019 39

Bảng 4: Trích báo cáo tài chính 2021 40

Bảng 5: Bảng cân đối kế toán HAH 2019 – 2021 42

Bảng 6: Các chỉ số tài chính của HAH 45

Bảng 7: Xác định P/E và P/B ngành 45

Bảng 8: Định giá bằng phương pháp P/E 46

Bảng 9: Tính P/B trung bình

47 Bảng 10: Định giá bằng phương pháp P/B 47 lOMoAR cPSD| 46831624 LỜI MỞ ĐẦU

Nền kinh tế Việt Nam đang trong giai đoạn phục hồi phát triển hậu Covid 19,

vài năm gần đây có thể là do làm ăn buôn bán truyền thống khó khăn hơn trong thời

điểm dịch bệnh nên Thị trường tài chính được quan tâm nhiều hơn. Một đất nước

được coi là phát triển thực sự nếu thị trường tài chính của nước đó hoạt động nhanh

nhạy và hiệu quả. Là hạt nhân trung tâm của Thị trường tài chính, Thị trường chứng

khoán luôn thể hiện tốt vai trò tạo vốn và chu chuyển vốn linh hoạt hơn trong nền

kinh tế. Cùng với sự phát triển mạnh mẽ của thị trường chứng khoán thế giới, Thị

trường chứng khoán Việt Nam cũng đang có những bước chuyển đổi mạnh mẽ và

đó cũng là xu thế tất yếu khi Việt Nam chủ động bước vào hội nhập với nền kinh tế quốc tế.

Từ cuối năm 2006 đến cuối năm 2007 thị trường có mức tăng trưởng vượt bậc

dẫn đến phong trào nhà nhà chơi chứng khoán, người người chơi chứng khoán. Đến

nay, mặc dù thị trường vẫn chưa lấy lại được đà tăng trưởng như cũ nhưng vẫn thu

hút được đông đảo các nhà đầu tư trong nước ở mọi tầng lớp dân cư trong xã hội.

Đứng vị trí là một nhà đầu tư tại thời điểm thị trường như vậy, thật khó lựa

chọn ra một loại chứng khoán tốt, khi mà hiện nay có quá nhiều các mã chứng

khoán đang niêm yết trên sàn giao dịch chứng khoán. Với lý do đó đề tài được em

lựa chọn cho báo cáo thực tập tại công ty Cổ phần chứng khoán VPS đó là: “Phân

tích và định giá cổ phiếu HAH của công ty Cổ phần Vận tải và Xếp dỡ Hải An”

sẽ giúp cho các nhà đầu tư tham khảo khi ra quyết định đầu tư của mình.

Chương 1: Giới thiệu về CTCP Chứng khoán VPS

1.1. Quá trình hình thành và phát triển

• Tên công ty: Công ty cổ phần chứng khoán VPS

• Tên nước ngoài: VPS Sercurities Joint Stock Company

• Tên viết tắt: VPS Logo hiện nay: lOMoAR cPSD| 46831624

• Loại hình công ty: Công ty chứng khoán

• Trụ sở chính: Tầng 3-4 Tòa nhà số 362 Phố Huế, Phường Phố Huế, Quận Hai Bà Trưng, Tp Hà Nội.

• Điện thoại: 1900 6457 • Website: www.vpbs.com.vn

• Vốn điều lệ: 3500 tỷ đồng

• Vốn điều lệ: 3500 tỷ đồng ( theo nghị định mới nhất của công ty)

• Vốn đầu tư của chủ sở hữu: 3500 tỷ đồng

• Giấy phép thành lập và hoạt động kinh doanh chứng khoán số 120/GPUBCK

do Ủy ban Chứng khoán nhà nước cấp ngày 08 tháng 12 năm 2015

Công ty có mạng lưới khách hàng là những tổ chức, cá nhân trên toàn lãnh thổ Việt

Nam (bao gồm cả các khách hàng tổ chức, cá nhân nước ngoài đang lưu trú tại Việt

Nam), trong đó phần lớn khách hàng đến từ khu vực TP. Hồ Chí Minh và Hà Nội.

Thành lập từ năm 2006, Công ty cổ phần Chứng khoán VPS (VPS) trước đây là

Công ty cổ phần Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng, đã trở

thành một trong những công ty chứng khoán lớn nhất Việt Nam với vốn vốn điều lệ

đạt 3.500 tỷ đồng và quy mô tổng tài sản 10.274 tỷ đồng tính đến thời điểm 30/06/2019. lOMoAR cPSD| 46831624

Bảng 1: Quá trình hình thành và phát triển của CTCP chứng khoán VPS Thời gian

Dấu mốc lịch sử 29/09/2006

Dấu mốc lịch sử VPS được chủ tịch

UBCK Nhà nước chấp thuận nguyên tắc

thành lập theo quyết định số 413/UBCK-QLKD 28/11/2006

VPS được thành lập với tên gọi ban đầu

là Công ty TNHH Chứng khoán Ngân

hàng TMCP các Doanh nghiệp ngoài quốc doanh Việt Nam 20/12/2006

VPS được Chủ tịch Ủy ban Chứng

khoán Nhà nước cấp giấy phép hoạt động

kinh doanh chứng khoán theo

Quyết định số 30/UBCK-GPHĐKD 25/12/2006

VPS trở thành thành viên hưu ký của

Trung tâm Lưu ký Chứng khoán Việt Nam theo Quyết định số 30/GCNTVLK. 26/12/2006

VPS trở thành thành viên của Sở Giao lOMoAR cPSD| 46831624

địch Chứng khoán Hà Nội theo Quyết định số 112/QĐ-TTGDHN 28/08/2007

VPS được tăng vốn điều lệ từ 500 tỷ

lên 800 tỷ theo Quyết định số 183/

GPĐC – UBCK của chủ tịch UBCK Nhà nước 10/06/2015

VPS được tăng vốn điều lệ từ 800 tỷ

lên 970 tỷ theo Quyết định số 29/

GPĐC – UBCK của chủ tịch UBCK Nhà nước 16/05/2017

VPS được tăng vốn điều lệ từ 970 tỷ lên 1.470 tỷ VNĐ 31/10/2018

VPS được tăng vốn điều lệ từ 1.470 tỷ lên 3,500 tỷ VNĐ 21/02/2019

Được đổi tên thành Công ty cổ phần chứng khoán VPS

8 / 1/2020

VPS khai trương hoạt động phòng Giao

dịch Sài Gòn tại TP. Hồ Chí Minh

6 / 2/2020

VPS chuyển trụ sở về văn phòng 65 Cảm Hội, Hà Nội

11 / 2/2020

VPS khai trương phòng giao dịch Đông Đô tại Hà Nội

1.2. Mục tiêu chiến lược - Tầm nhìn- Sứ mệnh- Giá trị cốt lõi

* Mục tiêu chiến lược dài hạn

Mục tiêu chiến lược dài hạn trong tương lai của CTCP chứng khoán ngân hàng

TMCP Việt Nam Thịnh Vượng là trở thành đối tác kinh doanh đáng tin cậy cho những

khách hàng không chỉ ở trong nước mà còn lan ra cả khu vực quốc tế, bên cạnh đó

còn cung cấp thêm cho khách hàng những giải pháp sáng tạo, mới mẻ nhằm đem lại

lợi nhuận cao và giá trị bền vững. * Tầm nhìn

Tầm nhìn của Công ty cổ phần Chứng khoán VPS trong thời gian tới là trở

thành một trong những định chế tài chính hàng đầu của Việt Nam và trong khu vực,

đạt đẳng cấp quốc tế, được khách hàng, nhân viên, cổ đông tin cậy và mong muốn được gắn bó lâu dài. lOMoAR cPSD| 46831624 * Sứ mệnh

Với sứ mệnh tạo ra giá trị vượt trội không chỉ cho riêng khách hàng mà còn

tạo ra giá trị vượt trội cho cả nhân viên và cổ đông thông qua sự phấn đấu, nỗ lực hết

mình để mang đến các sản phẩm, dịch vụ cạnh tranh và sáng tạo, đạt chuẩn mực cao

nhất về tính hoàn thiện và sự chuyên nghiệp. Đưa VPS ngày càng trở thành một cái

tên quen thuộc và thân thiết với các nhà đầu tư.

Với sứ mệnh, tầm nhìn và chiến lược đã đề ra, CTCP chứng khoán ngân hàng TMCP

Việt Nam Thịnh Vượng hứa hẹn sẽ trở thành một cái tên rất đỗi quen thuộc với các nhà đầu tư.

* Giá trị cốt lõi mà VPS muốn hướng tới

1. Công ty cổ phần chứng khoán ngân hàng TMCP Việt Nam Thịnh Vượng luôn

coi khách hàng là trung tâm, là điểm quyết định cho mọi hoạt động của Công ty.

2. Nguồn nhân lực chính là thứ tài sản quý giá nhất của VPS.

3. Trên thị trường, mặc dù các công ty chứng khoán cạnh tranh khốc liệt nhưng cần

phải đề cao đạo đức nghề nghiệp, xây dựng một môi trường kinh doanh mang

tính cạnh tranh cao, vì sự phát triển bền vững.

4. Luôn hành xử một cách trung thực, thẳng thắn đối với mọi khách hàng, nhân viên và cổ đông. lOMoAR cPSD| 46831624

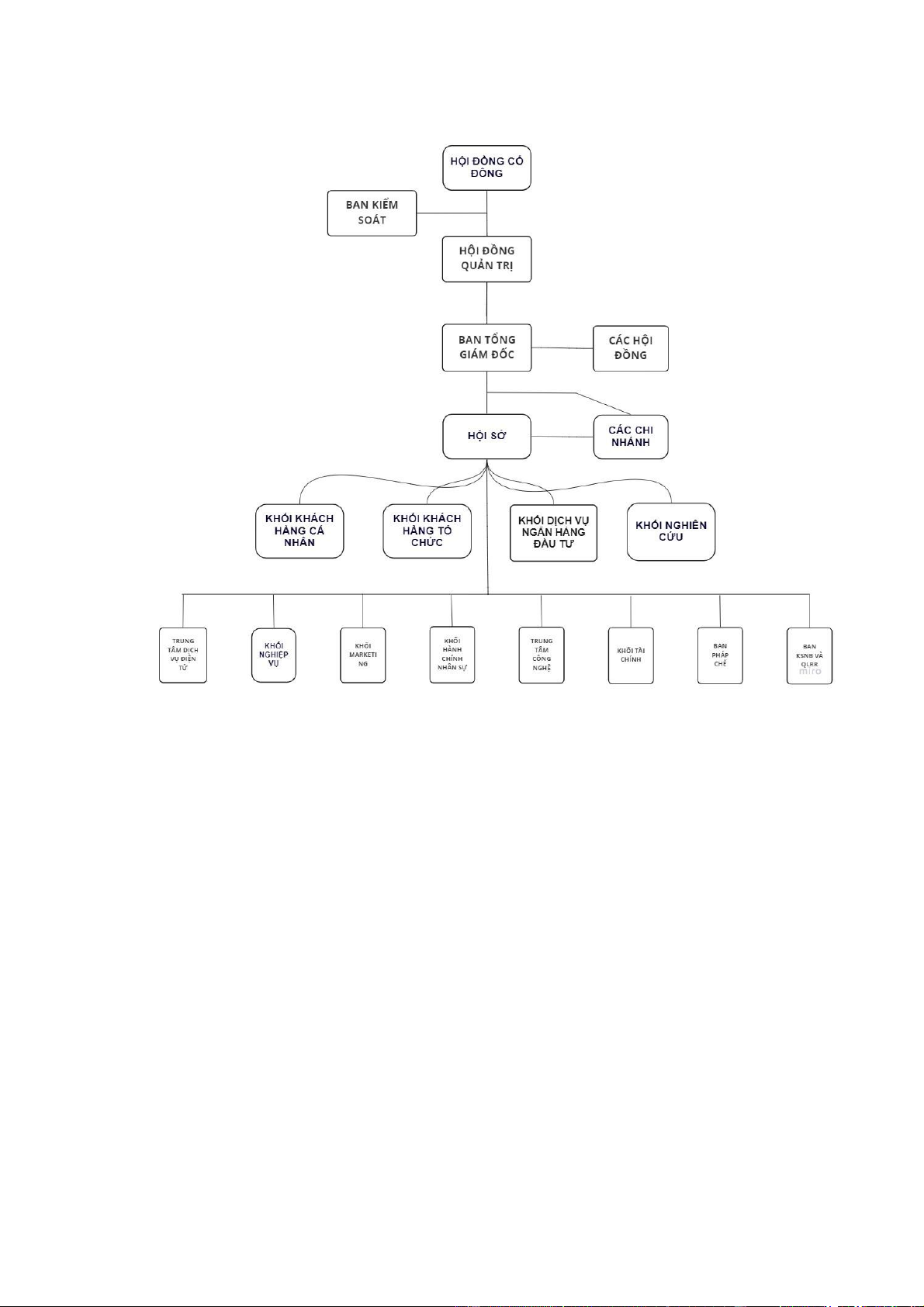

1.3 Cơ cấu tổ chức

Biểu đồ 1: Cơ cấu tổ chức CTCP chứng khoán VPS

1.4. Mạng lưới hoạt động và cơ cấu cổ đông

Theo Thống kê mới nhất thì Công ty Cổ phần Chứng khoán VPS (Viết tắt là

VPS) có 6 Trụ sở / Chi nhánh / Phòng Giao dịch ở Hà Nội, TP HCM, Quảng Ninh và Đà Nẵng

1. MẠNG LƯỚI VPS KHU VỰC MIỀN BẮC – Tại Hà Nội:

+ VPS Trụ sở – Số 65 Cảm Hội, Phường Đống Mác, Quận Hai Bà Trưng, Hà Nội –

Điện thoại: (+84) 24 7308 0188

+ VPS PGD Đông Đô – 35 Thi Sách, Phường Ngô Thì Nhậm, Quận Hai Bà Trưng,

Hà Nội – Điện thoại: (+84) 24 3835 6688 – Tại Quảng Ninh:

+ VPS Quảng Ninh – VPS CN Quảng Ninh – SH1-4 dự án Times Garden Hạ Long, lOMoAR cPSD| 46831624

Đường 25 tháng 04, Phường Bạch Đằng, Tp. Hạ Long, Quảng Ninh

2. MẠNG LƯỚI VPS KHU VỰC MIỀN TRUNG – Tại Đà Nẵng:

+ VPS CN Đà Nẵng – Số 112 Phan Châu Trinh, Phường Phước Ninh, Quận Hải

Châu, Đà Nẵng – Điện thoại: (+84) 236 356 5419

3. MẠNG LƯỚI VPS KHU VỰC MIỀN NAM – Tại TP.HCM:

+ VPS CN Tp.HCM – Lầu 3, Tòa nhà AB, Số 76 Lê Lai, Phường Bến Thành, Quận

1, Tp.HCM – Điện thoại: (+84) 28 7308 0188

+ VPS PGD Sài Gòn – VPS PGD Sài Gòn – Tầng lửng & 3 & 4 & 7 & 8 & 10, Tòa

nhà Pax Sky, Số 144-146-148 Lê Lai, Phường Bến Thành, Quận 1, Tp.HCM – Điện thoại: (+84) 28 3957 1868

VPS là Công ty Chứng khoán có gốc từ Ngân hàng VPBank, hiện là Công ty

mới nổi hàng đầu với các Chính sách ưu đãi lớn cho cả Khách và Môi giới. Mặc dù

chính sách rất tốt và biểu hiện thông qua Thị phần liên tục tăng nhưng ở đây Nhân sự

còn khá trẻ, chưa nhiều kinh nghiệm và thiên về cho Khách giao dịch khá nhiều, ít

tập trung vào Cơ bản Đầu tư Dài hạn, tính bền vững thấp. Mặc dù không phải tất cả

Môi giới ở VPS đều thế nhưng Bạn cần lưu ý kỹ điểm này. * Ban lãnh đạo Họ tên Chức vụ Hội đồng quản trị 1

Ông Nguyễn Lâm Dũng Chủ tịch HĐQT 2 Bà Nguyễn Thị Thu Hồng Thành viên HĐQT 3 Bà Nguyễn Thị Duyên Thành viên HĐQT 4

Bà Trần Thị Thảo Ngọc Thành viên HĐQT Ban Kiểm Soát 1

Bà Lê Thu Minh Trưởng Ban Kiểm Soát 2 Bà Lê Thị Thu Thành viên Ban Kiểm Soát 3

Bà Lê Bích Ngọc Thành viên Ban Kiểm Soát Ban Điều Hành 1 Nguyễn Lâm Dũng Tổng giám đốc 2 Nguyễn Thị Thu Hà

Giám đốc Khối Tài Chính

Kế toán kiêm kế toán trưởng lOMoAR cPSD| 46831624

1.5. Hoạt động chính và các sản phẩm dịch vụ cung cấp

VPS cung cấp các sản phẩm đa dạng, chất lượng cao, tạo nên giá trị gia tăng

cho doanh nghiệp và nhà đầu tư, bao gồm: môi giới chứng khoán, dịch vụ tài chính,

dịch vụ ngân hàng đầu tư, tư vấn tài chính và phân tích. Là tổ chức trung gian tài

chính, hoạt động ngân hàng đầu tư là trọng tâm xuyên suốt trong định hướng phát

triển của chúng tôi. Cụ thể, VPS thực hiện các dịch vụ tài chính như thu xếp vốn,

bảo lãnh phát hành chứng khoán, hoạt động mua bán và sáp nhập doanh nghiêp ̣

(M&A), tư vấn xác định giá trị doanh nghiệp, cơ cấu lại vốn, nợ trong từng giai đoạn, thời kỳ.

Hoạt động chính của công ty bao gồm: Môi giới chứng khoán, Tự doanh chứng

khoán, bảo lãnh phát hành chứng khoán, tư vấn đầu tư chứng khoán, phân tích và đầu tư, lưu ký chứng khoán.

VPS còn luôn đồng hành cùng các doanh nghiệp trong việc huy động vốn từ

thị trường chứng khoán và trong tiến trình cổ phần hóa tái cấu trúc tài chính và quản

trị doanh nghiệp thông qua việc cung cấp các dịch vụ tư vấn:

• Tư vấn cổ phần hóa doanh nghiệp • Tư vấn đấu giá

• Tư vấn về thay đổi cơ cấu vốn, nguồn vốn và hoàn thiện hệ thống quản lý doanh nghiệp

• Tư vấn phát hành chứng khoán

Ngoài ra, VPS chuyên thực hiện các dịch vụ tài chính như thu xếp vốn, bảo lãnh

phát hành chứng khoán, tư vấn xác định giá trị doanh nghiệp, cơ cấu vốn, nợ trong

từng giai đoạn thời kỳ.

1.6. Tình hình hoạt động kinh doanh của công ty cổ phần chứng khoán VPS giai đoạn 2019- 2021

• 21/01/2019, VPBS lãi hơn 400 tỷ sau thuế năm 2018, tăng 71%

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng

công bố BCTC quý IV và cả năm 2018. Doanh thu hoạt động quý IV/2018

của VPBS đạt 464,8 tỷ đồng, tăng 40% so với cùng kỳ năm trước. Khoản lãi

từ các tài sản tài chính ghi nhận thông qua lãi/lỗ của công ty đạt 288 tỷ đồng,

tăng 15%. Lãi từ các khoản phải thu của công ty tăng mạnh 42% và đạt 44,6 lOMoAR cPSD| 46831624

tỷ đồng. Bên cạnh đó, hoạt động môi giới cũng đem về cho VPBS 35,5 tỷ

đồng, tăng 35%. Đáng chú ý, hoạt động tư vấn tài chính đạt 94,5 tỷ đồng, gấp 9,6 lần cùng kỳ.

• 16/01/2021, Chứng khoán VPS chiếm thị phần môi giới số 1 sàn HNX,

UPCom và phái sinh trong năm 2020

Chứng khoán VPS tiếp tục giữ vững vị trí số 1 về môi giới cổ phiếu trên sàn

HNX quý 4/2020 với thị phần 12,05%, bỏ xa cái tên xếp thứ 2 là Chứng

khoán SSI với thị phần 7,72%.

• 05/04/2021, Thị phần môi giới HoSE quý 1/2021: Top 4 gia tăng cách biệt, VPS bất ngờ dẫn đầu

Trong quý 1/2021, VPS đã vươn lên chiếm vị trí số 1 về môi giới cổ phiếu,

chứng chỉ quỹ và chứng quyền bảo đảm với thị phần 13,24%. Trong những

quý gần đây, VPS đã liên tục "leo top" trong bản thị phần môi giới và việc chiếm vị trí số 1

• 21/04/2021, Chứng khoán VPS báo lãi hơn 200 tỷ đồng sau thuế quý 1/2021, gấp đôi cùng kỳ

Quý 1/2021 VPS đã vươn lên thị phần số 1 tại sàn HSX với 13,24%. Trước

đó, quý IV/2020, VPS đã lọt top 2 thị phần với 11%. Kết quả này khiến

doanh thu môi giới trong quý 1/2021 đạt gần 439 tỷ đồng, tăng 373% cùng kỳ năm trước.

• 21/10/2021, Doanh thu môi giới 9 tháng đạt hơn 2.000 tỷ đồng, lợi nhuận quý 3 tăng 53%

Doanh thu môi giới tăng trưởng mạnh nhất với 456%, đạt 845 tỷ đồng. Chi

phí mảng này cũng tăng gấp gần 5 lần lên 680 tỷ đồng, do đó hoạt động môi

giới ghi nhận 165 tỷ đồng lợi nhuận.

Tại mảng tự doanh, lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ

(FVTPL) ghi nhận tăng gấp đôi lên mức 1.325 tỷ đồng, chiếm 48% doanh

thu hoạt động của VPS trong quý 3. Khoản lãi từ đầu tư nắm giữ đến ngày

đáo hạn (HTM) cũng tăng gấp 4 lần lên 34 tỷ đồng. Tuy nhiên, khoản lỗ từ

tài sản FVTPL lại tăng mạnh hơn, gấp 3,5 lần lên 1.387 tỷ đồng; cộng thêm

chi phí tự doanh 92 tỷ, VPS lỗ gộp tự doanh khoảng 119 tỷ đồng. lOMoAR cPSD| 46831624

• Lãi cho vay và phải thu đạt 240 tỷ đồng, tăng trưởng 279% so với quý 3/2020.

Tính đến thời điểm 30/9/2021, dư nợ cho vay margin là 6.312 tỷ đồng, tăng

hơn 783 tỷ so với đầu năm; dư nợ cho vay ứng trước đạt 489 tỷ đồng.

1.7. Định hướng phát triển của công ty trong thời gian tới

Để giữ vững được vị thế cạnh tranh của công ty trong thời gian tới, VPS đã đề

ra một số định hướng phát triển như sau:

Với thành tựu đạt top 1 thị phần môi giới trong cả 4 quý năm 2021 với 16,14%. Đến

năm 2022 VPS đặt ra mục tiêu duy trì phong độ top đầu thị phần môi giới trong cả 4 quý năm 2022.

Với mục tiêu cung cấp các sản phẩm và dịch vụ tài chính vượt trội mang đẳng cấp

quốc tế, VPS đã quy tụ được đội ngũ chuyên gia trong và ngoài nước giàu kinh

nghiệm trên thị trường tài chính, cùng với viêc trang bị mộ t hệ thống công nghệ̣

thông tin hiện đại nhất. Những kết quả đạt được đã giúp VPS ngày càng khẳng định

vị thế trên thị trường tài chính Viêt Nam, trở thành một trong những định chế tàị chính

uy tín hàng đầu Việt Nam và khu vực.

VPS luôn coi trọng chính sách phát triển nhân sự, tích cực mở rộng mạng lưới cộng

tác viên, nhân viên tư vấn đầu tư, đãi ngộ tốt những nhân sự đạt chỉ tiêu đã đề ra.

Ngoài các chế độ phúc lợi theo quy định, nhân sự đến với VPS còn được hưởng nhiều

chế độ đãi ngộ hấp dẫn khác. Đặc biệt nhân sự được tuyển mới sẽ tham gia vào quy

trình đào tạo bài bản, chuyên nghiệp cũng như các khóa đào tạo nâng cao bởi các

chuyên gia trong và ngoài nước.

Đẩy mạnh phát triển trải nghiệm khách hàng với dịch vụ giao dịch trực tuyến (online

trading) đặc biệt ở mảng ứng dụng VPS Smartone trên điện thoại di động.

Mở ra thêm nhiều chương trình ưu đãi phí giao dịch cho khách hàng và đặc biệt là

thế hệ trẻ nhằm hướng thế hệ trẻ nhận thức được lợi ích từ việc đầu tư từ sớm.

1.8. Quy trình phân tích và định giá cổ phiếu tại VPS

Tại VPS, có 2 bộ phận riêng biệt là bộ phận phân tích cơ bản và bộ phận phân

tích kỹ thuật. Nhưng tổng thế cả quá trình có 4 bước quan trọng liên kết với nhau.

Bước 1: Tìm hiểu tổng quan về doanh nghiệp Có 4 yếu tố: lOMoAR cPSD| 46831624

• Yếu tố chính tác động đến khả năng sinh lời của doanh nghiệp • Lợi thế cạnh tranh

• Hoạt động kinh doanh trong quá khứ • Ban lãnh đạo

Nguồn thông tin có thể tìm kiếm trên Cafef.vn, Vietstock, Investing

Bước 2: Đo lường cơ bản kết quả kinh doanh Có 2 cách:

• TOP – DOWN: Sử dụng dữ liệu vĩ mô về ngành, xác định thị phần doanh

nghiệp trong ngành và đưa ra dự đoán về sản phẩm có thể bán ra trong tương lai

• BOTTOM – UP: Dùng những thông số chính của doanh nghiệp như quỹ đất,

công suất nhà máy, số lượng chi nhánh…

Bước 3: Lựa chọn mô hình định giá

Có 2 mô hình định giá được sử dụng là Tương đối và Tuyệt đối

• Mô hình định giá tương đối: là cách định giá cổ phiếu dựa trên những chỉ số

định giá như price-to-earnings (P/E), price-to-book value (P/B), price-tosales

(P/S), price-to-cash flow (P/CF) hay price-to-EBITDA (P/EBITDA).

• Mô hình định giá tuyệt đối bao gồm các mô hình như chiết khấu dòng cổ tức

(FCFF, FCFE), lợi nhuận thặng dư, sức mạnh lợi nhuận (EPV)

Các phương pháp định giá cổ phiếu tại VPS

Phương pháp chiết khấu luồng cổ tức (Discounted Dividend Model- DDM)

Phương pháp chiết khấu luồng cổ tức được xây dựng trên quan điểm rằng giá cổ phiếu

được xác định bằng giá trị hiện tại của toàn bộ các luồng thu nhập trong tương lai.

Giả sử có một cổ phiếu được nắm giữ năm thứ n, cổ tức chi trả từ năm thứ nhất đến

năm thứ n lần lượt là D1,D2,…,Dn. Biết giá cổ phiếu năm thứ n là Pn và lợi suất yêu

cầu của nhà đầu tư là r không đổi, ta có công thức tính giá trị cổ phiếu theo phương

pháp chiết khấu luồng cổ tức như sau: P0 = + Trong đó: lOMoAR cPSD| 46831624

P0 là giá cổ phiếu tại thời điểm hiện tại Dt là mức chia cổ tức năm t r là tỷ lệ lợi

tức yêu cầu (còn gọi là lãi suất chiết khấu hay chi phí vốn cổ phần) Nếu cổ

phiếu được nhà đầu tư nắm giữ vô hạn, có nghĩa là n tiến tới vô cùng (thông

thường, thời gian tồn tại của cổ phiếu là vô hạn vì nó không có thời gian đáo

hạn). Khi đó, giá trị hiện tại của vốn gốc Pn/(1+r)n sẽ tiến tới 0 và công thức trên sẽ trở thành: P0 =

Sau đây, chúng ta sẽ xem xét một vài trường hợp đặc biệt của phương pháp định giá

cổ phiếu theo mô hình chiết khấu cổ tức:

+ Trường hợp công ty không tăng trưởng

Trong trường hợp công ty không tăng trưởng thì mức cổ tức chia hàng năm sẽ

là cố định, tức là D0 = D1 = D2 =…= Dn. Khi đó giá cổ phiếu sẽ được tính theo công thức : P0 = =

+ Trường hợp công ty tăng trưởng đều đặn

Khi công ty tăng trưởng đều đặn, điều này có nghĩa là cổ tức tăng trưởng

hàng năm theo một tỷ lệ g cố định. Ta có : D1=D0(1+g), D2=D1(1+g)=D0(1+g)2 …. Dt = D0(1+g)t

Với giả định là r>g>0, giá cổ phiếu được tính như sau : P0 = =

Công thức trên chỉ đúng khi tốc độ tăng trưởng g nhỏ hơn lợi suất dự tính lOMoAR cPSD| 46831624

r. Trên thực tế người ta giả định r >g là vì điều này hoàn toàn hợp lý. Bởi vì g là tốc

độ tăng trưởng trong dài hạn, trong khi r là mức lợi suất yêu cầu trong ngắn hạn và thường xuyên thay đổi

+ Trường hợp công ty tăng trưởng trong nhiều giai đoạn

Trên thực tế, không có một công ty nào có một tốc độ tăng trưởng bất biến trong

thời gian tồn tại của mình. Trong chu kỳ sống của mình thì mỗi công ty sẽ có

mức tăng trưởng khác nhau. Chính vì thế, đây là trường hợp thực tế nhất, thông

thường xảy ra trường hợp mức tăng trưởng cổ tức tăng trưởng không đều trong

một số năm, trước khi có thể đạt đến giai đoạn ổn định. Để xác định được giá cổ

phiếu, trước hết, chúng ta phải chia quá trình phát triển của công ty thành các

giai đoạn phát triển khác nhau, chủ yếu là hai giai đoạn. Giai đoạn thứ nhất là

giai đoạn tăng trưởng không ổn định, trong giai đoạn này, nhà đầu tư cần căn cứ

vào ước tính về thu nhập và chính sách cổ tức để xác định cổ tức hàng năm. Giai

đoạn thứ hai là giai đoạn phát triển lâu dài và giả định đó là giai đoạn có mức

tăng trưởng không đổi.

Để tính giá cổ phiếu, ta áp dụng kết hợp công thức của hai trường hợp trên :

Giả sử trong n năm đầu giá trị cổ tức được ước đoán là D1,D2,….Dn. Từ năm

thứ n+1 trở đi mức tăng trưởng cổ tức là g cố định.

Khi đó, giá cổ phiếu được tính như sau : P0 = +

Qua 3 công thức tính giá cổ phiếu trong ba trường hợp trên, ta thấy chúng ta

sẽ phải dự tính các thông số : Cổ tức trong tương lai (D), mức lợi suất dự tính (r),

và tốc độ tăng trưởng cổ tức (g). Để tính được một cách chính xác các thông số

đó, cần phải tiến hành phân tích xác định tình hình tài chính của tố chức phát

hành để đự đoán được triển vọng của doanh nghiệp. lOMoAR cPSD| 46831624

Ước tính cổ tức (D) : Việc ước tính cổ tức năm đầu được dựa trên số liệu về

cổ tức trong quá khứ, chính sách phân chia cổ tức trong tương lai, ước tính

thu nhập năm sau để từ đó ước tính giá trị cổ tức có thể nhận được trong năm đầu tiên D1

Cổ tức = D = tỷ lệ chia cổ tức × EPS Trong đó, thu

nhập trên mỗi cổ phiếu ( Earning per share – EPS) được tính bằng cách lấy

lợi nhuận ròng trừ đi cổ tức ưu đãi và chia cho số lượng cổ phiếu đã phát hành

- Tính tốc độ tăng trưởng g :

Việc ước tính tỷ lệ tăng trưởng cổ tức của công ty phải dựa trên việc đánh giá

tiềm năng phát triển của công ty trong dài hạn chứ không chỉ đơn thuần trong

một số năm tới, vì tốc độ tăng trưởng được giả định là mức tăng trưởng đều

đặn của công ty trong suốt cả quãng đời hoạt động. Do vậy, các số liệu để

tính toán g phải là mức dự đoán bình quân trong dài hạn.

Tỷ lệ tăng trưởng cổ tức được xác định dựa trên tỷ lệ tăng trưởng lợi nhuận và

tỷ lệ lợi nhuận dùng để chi trả cổ tức. Trong thực tế, tốc độ tăng trưởng cổ tức

được giả định bằng với tốc độ tăng trưởng thu nhập và được tính toán theo công thức sau : g = ROE × b Trong đó :

b là tỷ lệ lợi nhuận được để lại tái đầu tư

ROE = Thu nhập ròng / vốn cổ đông

= Thu nhập trên một cổ phiếu (EPS) / giá trị sổ sách của một cổ phiếu

- Đánh giá chung về phương pháp chiết khấu dòng tiền cổ tức (DDM) lOMoAR cPSD| 46831624 + Ưu điểm:

Không cần quá nhiều giả thiết, dễ sử dụng

Dễ dàng xác định được cổ tức và tốc độ tăng trưởng cổ tức

Kỹ thuật định giá này rất hữu ích khi tiến hành định giá cổ phiếu của một công ty đã

phát triển ổn định, bền vững và chi trả cổ tức đều đặn. + Nhược điểm:

Mô hình khó áp dụng được với những công ty chưa thực hiện chi trả cổ tức trong quá

khứ và sẽ đánh giá thấp giá trị cổ phiếu của các công ty có xu hướng chi trả cổ tức

thấp, sử dụng lợi nhuận giữ lại để tái đầu tư.

Mô hình rất nhạy cảm với hệ số đầu vào, tốc độ tăng trưởng cổ tức phụ thuộc vào

chính sách chi trả cổ tức trong tương lai.

Giả định mà mô hình đưa ra không phải lúc nào cũng đúng vì trong thực tế ít có công

ty nào cổ tức tăng trưởng với một tỷ lệ nhất định và mãi mãi. + Đối tượng áp dụng:

Phương pháp này thích hợp với

Các công ty khó khăn trong việc xác định giá trị tài sản thuần

Các công ty có tài sản hữu hình không đáng kể nhưng được đánh giá cao ở những giá

trị vô hình, chẳng hạn như các công ty hoạt động trong lĩnh vực tư vấn, dịch vụ tài

chính, ngân hàng, bảo hiểm,…

Phương pháp định giá cổ phiếu dựa vào mô hình FCFF (Free Cash Flow to Firm)

FCFE là dòng tiền tự do sẵn có cho cổ đông, sau khi trừ các khoản thanh toán cho

những người cung cấp vốn khác, và sau khi đảm bảo tăng trưởng thường xuyên của công ty.

FCFE = thu nhập ròng + Khấu hao – Chi đầu tư tài sản cố định – Vốn lưu động –

hoàn trả nợ gốc + Phát hành nợ mới

- Công thức xác định giá trị Vốn chủ sở hữu hiện tại: V= + Trong đó:

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

27 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10