tiểu luận tài chính quốc tế chủ đề 2 đứng trên góc độ mô hình cân bằng danh mục đầu tư

Theo tinh thần của các mô hình cân bằng danh mục đầu tư ban đầu của McKinnon và Oates (1966) và McKinnon (1969), và công thức hai quốc gia của Girton và Henderson (1977), hãy xem xét một thế giới hai quốc gia, hai đồng tiền trong đó có là hai khu vực tư nhân tổng hợp với các ưu tiên danh mục đầu tư có thể phân biệt được. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: kinh tế tài chính ( UEH ) 57 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206071 TR NG ĐI HC KINH TẾẾ TP.HCM ----- ----- TIU L TÀI CHÍNH QUỐC TẾ UN

Chủ đề 2. Đứng trên góc độ mô hình cân bằng danh mục đầu tư, phân tích sự

cân bằng trong ngắn hạn đối với tài khoản vãng lai của Việt Nam năm 2020 và 2021.

Giảng viên : Nguyễn Hoàng Thụy Bích Trâm

Học viên : CHANSYDA KHAMSAY Hhóa : K32.2

THÀNH PHỐ HỒ CHÍ MINH - 2023 lOMoAR cPSD| 47206071 MỤC LỤC

MỞ ĐẦU ............................................................................................................................. 2

NỘI DUNG ......................................................................................................................... 2

1. Cơ sở lý luận.................................................................................................................... 2

1.1. Khung cân bằng danh mục đầu tư ................................................................................ 2

1.2. Mở rộng ........................................................................................................................ 5

2. Phân tích sự cân bằng trong ngắn hạn đối với tài khoản vãng lai của Việt Nam năm 2020

và 2021 ................................................................................................................................ 6

2.1. Bối cảnh trong nước và quốc tế năm 2020 và 2021 ..................................................... 6

2.1.1. Bối cảnh trong nước ............................................................................................... 6

2.1.2. Bối cảnh quốc tế ..................................................................................................... 7

2.2. Phân tích ....................................................................................................................... 9

KẾT LUẬN ....................................................................................................................... 14

TÀI LIỆU THAM KHẢO ................................................................................................. 15 1 lOMoAR cPSD| 47206071 MỞ ĐẦU

Số dư tài khoản vãng lai (CAB) là một phần của hồ sơ dòng tiền vào và ra tài chính

của một quốc gia. Nó là một phần của cán cân thanh toán, sao kê tất cả các giao dịch được

thực hiện giữa quốc gia này với quốc gia khác. Cán cân thanh toán (BOP) là nơi các quốc

gia ghi lại các giao dịch tiền tệ của họ với phần còn lại của thế giới.

Kiểm tra số dư tài khoản hiện tại của BOP của một quốc gia có thể cung cấp ý tưởng

tốt về hoạt động kinh tế của quốc gia đó. Nó bao gồm hoạt động xung quanh các ngành

công nghiệp, thị trường vốn, dịch vụ của một quốc gia và tiền vào quốc gia từ các chính

phủ khác hoặc thông qua kiều hối.

Từ phân tích cho thấy, sự cân bằng trong ngắn hạn đối với tài khoản vãng lai của

Việt Nam năm 2020 và 2021 đang có sự đảo lộn mạnh mẽ do làn sóng Covid – 19 bùng

phát đỉnh dịch. Các hoạt động sản xuất kinh doanh bị đình trệ, chỗ cung ứng bị hạn chế và muông vàn khó khăn khác.

Từ những biến động thực tế đó, trong bài tiểu luận này em sẽ trình bày quan điểm

của mình về chủ đề “Đứng trên góc độ mô hình cân bằng danh mục đầu tư, phân tích sự

cân bằng trong ngắn hạn đối với tài khoản vãng lai của Việt Nam năm 2020 và 2021” để

đưa ra góc nhìn đa chiều về tình hình tài khoản vãng lai của Việt Nam năm 2020 và 2021. NỘI DUNG 1. Cơ sở lý luận

1.1. Khung cân bằng danh mục đầu tư

Theo tinh thần của các mô hình cân bằng danh mục đầu tư ban đầu của McKinnon và Oates

(1966) và McKinnon (1969), và công thức hai quốc gia của Girton và Henderson (1977),

hãy xem xét một thế giới hai quốc gia, hai đồng tiền trong đó có là hai khu vực tư nhân

tổng hợp với các ưu tiên danh mục đầu tư có thể phân biệt được. Danh mục đầu tư ròng

nắm giữ của hai khu vực tư nhân cộng lại bao gồm các quyền sở hữu chịu lãi suất và không

chịu lãi suất đối với các chính phủ.

Đặt MB và MB* biểu thị cơ sở tiền tệ của quốc gia sở tại và quốc gia nước ngoài tức là,

lượng dự trữ tài sản bên ngoài không chịu lãi suất được định giá tương ứng bằng nội tệ và 2 lOMoAR cPSD| 47206071

ngoại tệ. Gọi B và F lần lượt biểu thị lượng dự trữ tài sản bên ngoài sinh lãi bằng nội tệ và

ngoại tệ. Những cổ phiếu này được đo bằng mạng lưới các tuyên bố của các cơ quan chính

thức về nhau. Tài sản ròng của cư dân tư nhân ở nước sở tại (H) và nước ngoài (F) được

ký hiệu lần lượt là by MBH, BH, FH and MB∗F, BF, FF, và sao cho MBH=MB(1) BH+BF=B(2) FH+FF=F(3) MB∗F=MB∗(4) WH vàWF

biểu thị “của cải” của cư dân tư nhân trong nước và cư dân tư nhân nước ngoài, tương ứng,

được định giá bằng đơn vị tiền tệ trong nước và ngoại tệ

WH=MBH+BH+sFH(5) WF=MB∗F+BF/s+FF(6)

trong đó (các) tỷ giá hối đoái được đo bằng đồng nội tệ trên một đơn vị ngoại tệ.2

Dự trữ tiền cơ sở và trái phiếu được xác định bởi sự tương tác của các chính sách tiền tệ,

thâm hụt ngân sách của chính phủ và các can thiệp thị trường hối đoái chính thức. B bằng

thâm hụt ngân sách chính phủ tích lũy của nước sở tại (∫DEF) trừ đi số mua trái phiếu tích

lũy trên thị trường mở để đổi lấy tiền cơ sở do cơ quan tiền tệ của nước sở tại (MB) phát

hành trừ đi số mua tích lũy trái phiếu bằng đồng nội tệ của cơ quan can thiệp ngoại hối

chính thức ở trong nước và nước ngoài kết hợp (∫INT) B=∫DEF−MB−∫INT(7) Tương tự,

F=∫DEF∗−MB∗+∫INT∗(8)

trong đó DEF* là thâm hụt ngân sách nước ngoài và INT* là số lượng trái phiếu nước ngoài

được bán để mua các đơn vị INT của trái phiếu trong nước INT∗=INT/s(9) 3 lOMoAR cPSD| 47206071

Lãi và lỗ vốn đối với trái phiếu được giới hạn ở những lãi và lỗ liên quan đến biến động tỷ

giá hối đoái bằng cách giả định rằng B và F là trái phiếu một kỳ; các khoản nợ của chính

phủ được coi là được tái cấp vốn vào đầu mỗi thời kỳ.

Các giả định về hành vi sau đây đã được đưa ra về lượng tài sản được nắm giữ trong các

danh mục đầu tư tư nhân. Không có sự phân biệt nào được rút ra giữa danh mục đầu tư

thực tế và danh mục đầu tư mong muốn. Sự phân chia của cải tư nhân trong nước giữa tiền

trong nước, trái phiếu trong nước và trái phiếu nước ngoài được giả định phụ thuộc vào lãi

suất của chính trái phiếu trong nước (r); lợi suất trái phiếu nước ngoài kỳ vọng bằng đồng

nội tệ (r* - π), trong đó r* là lãi suất trái phiếu nước ngoài và π là tỷ lệ tăng giá kỳ vọng

của đồng nội tệ; và một vectơ của các biến khác (Q), theo quy ước bao gồm một chỉ số về nhu cầu giao dịch. MBH=mH(r,r∗−π,Q)WH(10)

BH=bH(r,r∗−π,Q)WH(11) sFH=sfH(r,r∗−π,Q)WH(12)

Tương tự như vậy, sự phân chia WF giữa tiền nước

ngoài, trái phiếu trong nước và trái phiếu nước ngoài

phụ thuộc vào lãi suất riêng của trái phiếu nước ngoài,

lợi suất ngoại tệ kỳ vọng của trái phiếu trong nước và

một vectơ của các biến số khác (Q*).

MB∗F=mF(r∗,r+π,Q∗)WF(13)

BF/s=(1/s)bF(r∗,r+π,Q∗)WF(14) FF=fF(r∗,r+π,Q∗)WF(15)

Theo định nghĩa (5) và (6), cổ phiếu danh mục đầu tư phải thêm vào sự thống nhất mH+bH+sfH=1(5′) mF+bF/s+fF=1(6′)

Cư dân của mỗi quốc gia được giả định là không thích rủi ro và do đó, coi trái phiếu trong

nước và nước ngoài là những sự thay thế không hoàn hảo.

Các giả định hành vi (10)–(15) có thể được thay thế trong các điều kiện thanh toán bù trừ

thị trường (1)-(4) để giải quyết các biến thanh toán bù trừ thị trường tài sản. Trường hợp

được xem xét trong đó trữ lượng tài sản được xác định trước và lãi suất cũng như tỷ giá 4 lOMoAR cPSD| 47206071

hối đoái có thể thay đổi. Theo các ràng buộc (5 ) và (6 ), chỉ có ba trong số bốn điều kiệnʹ

ʹ thanh toán bù trừ thị trường là độc lập. Do đó, người ta có thể giải hệ chỉ với ba trong số

bốn biến s, π, r và r*. Ví dụ, nếu lãi suất được coi là được xác định trên thị trường tiền tệ,

độc lập với tỷ giá hối đoái trong mô hình này, thì cả mức tỷ giá hối đoái hiện tại và tỷ lệ

tăng giá kỳ vọng của nó cũng không thể được xác định một cách nội sinh. Khung cân bằng

danh mục đầu tư có thể được giải quyết đối với các mức tương đối của tỷ giá hối đoái hiện

tại và dự kiến trong tương lai, nhưng nó không thể xác định giá trị danh nghĩa của cả hai. 1.2. Mở rộng

khuôn khổ cân bằng danh mục đầu tư ở dạng hợp lý hóa của nó xác định mức độ tương đối

của tỷ giá hối đoái hiện tại và dự kiến trong tương lai nhưng không thể giải thích mức độ

tuyệt đối của cả hai. Một số bài báo đã “giải quyết” khó khăn này bằng cách giả định rằng

kỳ vọng tỷ giá hối đoái là tĩnh hoặc tự hồi quy, nhưng một số phương pháp tiếp cận để lập

mô hình tỷ giá hối đoái kỳ vọng trong tương lai “một cách hợp lý” cũng đã được đề xuất

trong tài liệu. Một cách tiếp cận là phương pháp thay thế lặp lại, được Mussa (1976) sử

dụng trong mô hình phân tích xác định tỷ giá hối đoái và trước đó bởi Sargent và Wallace

(1973) trong nghiên cứu về siêu lạm phát, và được Dooley và Isard áp dụng theo kinh

nghiệm ( 1982 a) trong việc ước tính một mô hình của tỷ giá hối đoái đồng mark Đức/đô

la. Theo cách tiếp cận này, tỷ giá hối đoái tại khi thời điểm t diễn ra được thể hiện như một

hàm tuyến tính của kỳ vọng khi thời điểm t diễn ra của tỷ giá hối đoái tại thời điểm t+1,

cùng với các biến giải thích khác. Thủ tục này ngụ ý rằng kỳ vọng thời gian t của tỷ giá hối

đoái khi thời điểm t + 1 diễn ra là một hàm tuyến tính của kỳ vọng thời gian t của tỷ giá

hối đoái khi thời điểm t + 2 diễn ra, cùng với kỳ vọng thời gian t của các biến giải thích

khác. Do đó, bằng cách thay thế nhiều lần, tỷ giá hối đoái tại thời điểm t có thể được biểu

diễn dưới dạng một hàm tuyến tính của kỳ vọng thời gian t của tỷ giá hối đoái khi thời

điểm t+T diễn ra, đối với T bất kỳ, cùng với kỳ vọng thời gian t của các đường thời gian

của các biến giải thích khác. Một trong những khó khăn trong việc sử dụng thủ tục này

theo kinh nghiệm là sự cần thiết phải cắt bớt các phép thay thế lặp đi lặp lại ở một số lựa

chọn T, và do đó buộc phải tùy tiện hạ thấp kỳ vọng thời gian t của tỷ giá hối đoái tại t +

T. Rodriguez (1980) đã đề xuất một mô hình phân tích trong đó sai số cắt ngắn hội tụ về 0

khi T tiến đến vô cùng, nhưng tốc độ hội tụ có thể được chứng minh là thay đổi tỷ lệ nghịch 5 lOMoAR cPSD| 47206071

với mức độ thay thế giữa các tài sản bằng nội tệ và ngoại tệ, và sự hội tụ có thể bị loại trừ

trong trường hợp quan trọng trường hợp chuẩn về khả năng thay thế hoàn hảo (Dooley và Isard (1982 b)).

Cách tiếp cận “kỳ vọng hợp lý” thứ hai để mở rộng khuôn khổ cân bằng danh mục đầu tư

là gắn kỳ vọng về tỷ giá hối đoái thực trong dài hạn với một giá trị ở trạng thái ổn định giải

quyết được tình trạng cân bằng của thị trường hàng hóa hoặc cán cân thanh toán. Cách tiếp

cận này đã được đưa ra trong các bài báo có ảnh hưởng của Dornbusch (1976) và Kouri

(1976), và đã được thảo luận bởi Mussa (1982), Isard (1983 b), và Dooley và Isard (1983).

Nhiều đóng góp cho tài liệu giả định rằng kỳ vọng về mức độ dài hạn của tỷ giá hối đoái

thực là bất biến theo thời gian, đây là một hình thức mạnh mẽ của giả định ngang giá sức

mua trong dài hạn. Một giả định như vậy tạo điều kiện thuận lợi cho phân tích hồi quy bằng

cách đưa tỷ giá hối đoái thực dài hạn dự kiến vào trong thời hạn không đổi. Tuy nhiên, giả

định về kỳ vọng bất biến theo thời gian về tỷ giá hối đoái thực dài hạn đã bỏ qua vấn đề

xác định các điều kiện làm cơ sở cho kỳ vọng dài hạn, do đó ngăn cản việc đánh giá khoa

học về giả định. Về nguyên tắc, điều quan trọng là tìm kiếm một đặc điểm kỹ thuật hợp lý

của ràng buộc cán cân thanh toán dài hạn. Trong bối cảnh này, Dooley (1982) đã nhấn

mạnh rằng hạn chế về cơ bản nên được xem là phản ánh rủi ro mà các quốc gia con nợ sẽ

không hoàn trả đầy đủ các khoản vay từ các quốc gia chủ nợ, hơn là bất kỳ sự gia tăng trực

tiếp nào trong rủi ro hối đoái liên quan đến mệnh giá tiền tệ của các khoản vay, vì các quốc

gia có thâm hụt cán cân thanh toán kéo dài thường không xác định các khoản vay quốc tế

bằng đồng tiền của mình. Hàm ý là sự tương tác giữa rủi ro hối đoái và rủi ro quốc gia đáng

được quan tâm hơn nữa trong khuôn khổ cân bằng danh mục đầu tư.

2. Phân tích sự cân bằng trong ngắn hạn đối với tài khoản vãng lai của ViệtNam năm 2020 và 2021

2.1. Bối cảnh trong nước và quốc tế năm 2020 và 2021

2.1.1. Bối cảnh trong nước

Việt Nam đã là một câu chuyện phát triển thành công. Những cải cách kinh tế kể từ khi

thực hiện chính sách Đổi Mới vào năm 1986, cùng với các xu hướng toàn cầu có lợi, đã

giúp đưa Việt Nam từ một trong những quốc gia nghèo nhất thế giới trở thành nền kinh tế 6 lOMoAR cPSD| 47206071

có thu nhập trung bình chỉ trong một thế hệ. Từ năm 2002 đến 2021, GDP bình quân đầu

người tăng 3,6 lần, đạt gần 3.700 USD. Tỷ lệ nghèo đói (3,65 USD/ngày, PPP 2017) giảm

từ 14% năm 2010 xuống 3,8% năm 2020.

Tăng trưởng ở mức 2,5 đến 3,5 phần trăm mỗi năm trong ba thập kỷ qua, ngành nông

nghiệp đã hỗ trợ tăng trưởng kinh tế và đảm bảo an ninh lương thực. Nó đã đóng góp 14%

GDP và 38% việc làm vào năm 2020 trong khi kiếm được hơn 48 tỷ đô la Mỹ doanh thu

xuất khẩu vào năm 2021 trong thời kỳ cao điểm của đại dịch COVID-19.

2.1.2. Bối cảnh quốc tế

Ba cuộc khủng hoảng về nghèo đói, bất bình đẳng và tình trạng khẩn cấp về khí hậu, cùng

với đại dịch toàn cầu. Đại dịch COVID-19 đã bộc lộ những giới hạn đáng lo ngại trong

tinh thần đoàn kết toàn cầu, đặc biệt là từ phía cộng đồng các nhà tài trợ quốc tế. Chỉ trong

vài tháng, đại dịch đã bộc lộ sự bất bình đẳng về cơ cấu tồn tại lâu dài cả trong và giữa các quốc gia. . 7 lOMoAR cPSD| 47206071

Đối mặt với những thách thức toàn cầu ngày càng phức tạp này, nhu cầu tối đa hóa tài chính

phát triển là vô song và cấp bách, đồng thời tập trung vào các điều kiện đang ngày càng

xấu đi của người nghèo và những người dễ bị tổn thương. Tuy nhiên, bằng chứng trong

Báo cáo này, và một số bài bình luận song song của xã hội dân sự, chỉ ra rằng các dòng

viện trợ phần lớn bị đình trệ, một hệ thống viện trợ kém hiệu quả mang tính hệ thống có

khả năng chống lại sự thay đổi cao, và lợi ích kinh tế và chính trị của các nhà tài trợ ngày

càng chiếm ưu thế trong các ưu tiên viện trợ. Báo cáo Tài chính cho Phát triển bền vững

năm 2021 của Liên Hợp Quốc được công bố gần đây cảnh báo rằng đại dịch có thể dẫn đến

mất một thập kỷ phát triển, đồng thời lưu ý rằng có một thế giới đang nổi lên một cách rõ

ràng và bất bình đẳng do các nước nghèo và người dân không tiếp cận được các nguồn lực

để chống lại khủng hoảng. . Báo cáo của họ trích dẫn các rủi ro hệ thống toàn cầu ngày

càng tăng phát sinh từ mối liên kết giữa các điều kiện kinh tế, xã hội (ví dụ: sức khỏe, bất

bình đẳng) và môi trường (ví dụ: khí hậu). Giám đốc điều hành của Tổ chức Y tế Thế giới

(WHO), Tiến sĩ Tedros Adhanom Ghebreyesus lo ngại rằng thế giới đang trên đỉnh của một

“sự thất bại thảm khốc về đạo đức”. Sự hợp tác đa phương bị hạn chế, tốt nhất là do “phân

biệt chủng tộc về vắc xin” và phân bổ vắc xin “tôi là người đầu tiên” ở miền bắc. Chủ nghĩa

dân tộc gia tăng ở một số quốc gia tài trợ, cũng như mức độ gia tăng của chủ nghĩa phân

biệt chủng tộc có hệ thống, là những xu hướng rất đáng lo ngại đi ngược lại tầm nhìn và

cam kết đối với Thập kỷ hành động cho Chương trình nghị sự 2030.

Cuộc khủng hoảng do đại dịch gây ra trước mắt là sâu sắc và sâu sắc. Quỹ Tiền tệ Quốc tế

(IMF) đã dự đoán cuộc suy thoái toàn cầu sâu sắc nhất kể từ Thế chiến II cho năm 2020,

ước tính mức giảm 3,5% trong GDP toàn cầu. Triển vọng phục hồi toàn cầu rất không đồng

đều và phụ thuộc một phần vào khả năng tiếp cận công bằng với vắc xin hiệu quả. Bất bình

đẳng giữa các quốc gia ngày càng sâu sắc. Theo ước tính, GDP thực tế của khu vực châu

Phi cận Sahara đã giảm 2,6% vào năm 2020, đây là cuộc suy thoái lục địa đầu tiên sau 25

năm. Vào tháng 4 năm 2021, DAC đã báo cáo rằng viện trợ từ các nhà tài trợ DAC cho

khu vực này đã giảm 1% vào năm 2020. Đến cuối năm 2021, GDP của khu vực này dự

kiến sẽ giảm xuống mức chưa từng thấy kể từ năm 2008. Người ta ước tính rằng nó có thể

chiếm một thập kỷ để hồi phục hoàn toàn. Tiến bộ khiêm tốn trong việc giảm nghèo toàn

cầu kể từ năm 2015 đã được chứng minh là rất dễ bị tổn thương trước tác động của các cú 8 lOMoAR cPSD| 47206071

sốc đại dịch. Người ta ước tính rằng có thêm 34 triệu người sống trong cảnh nghèo cùng

cực ở Châu Phi cận Sahara vào năm 2020. Con số này cao hơn so với tổng số 433 triệu

người trước đại dịch đã bị tước đi những điều cơ bản để hỗ trợ cuộc sống. Cùng với nhau,

những con số này đại diện cho gần 44% người dân của tiểu lục địa vào năm 2021. Tình

trạng nghèo đói ngày càng trầm trọng hơn dự kiến không chỉ giới hạn ở Châu Phi cận

Sahara – nó sẽ xảy ra ở tất cả các khu vực trên thế giới. 2.2. Phân tích

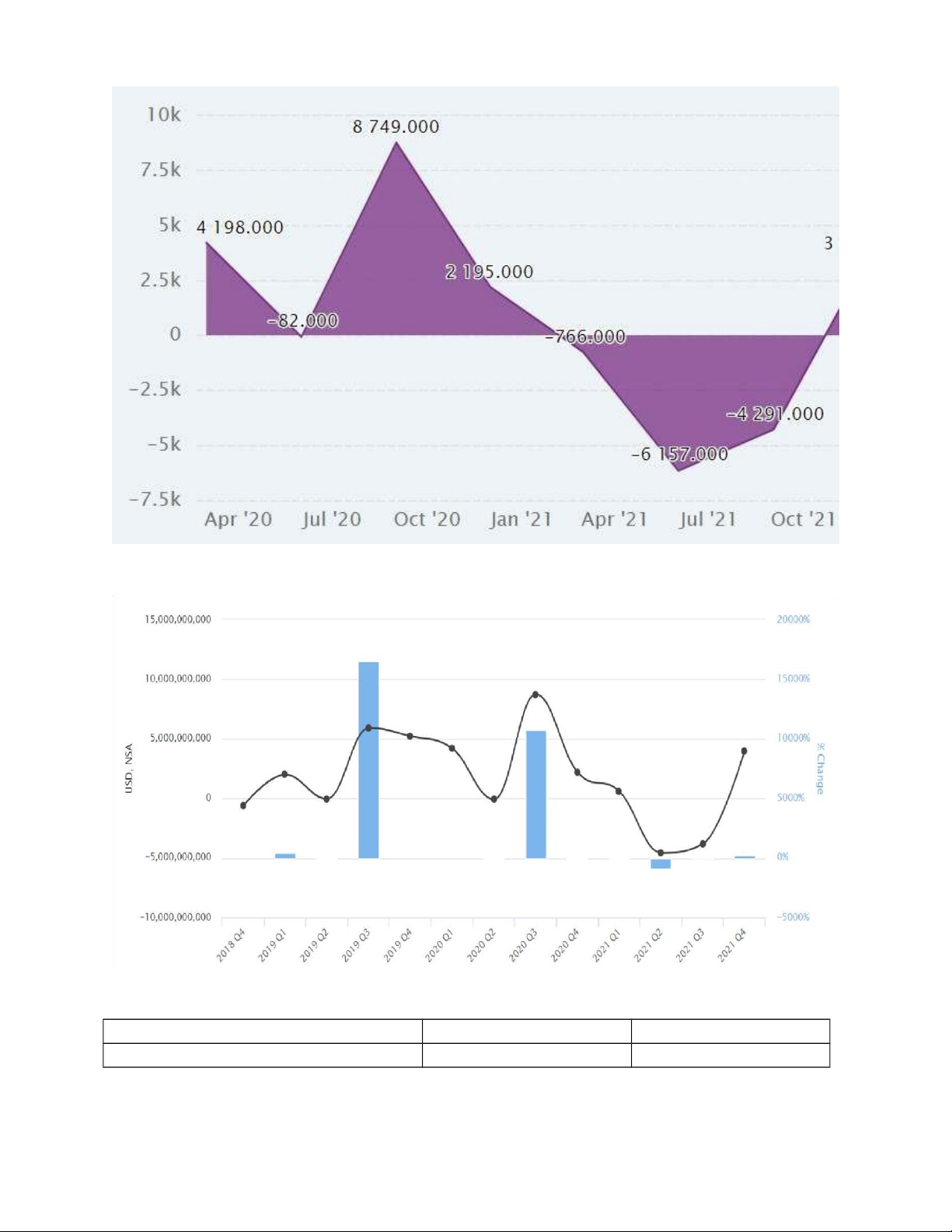

Tài khoản vãng lai của Việt Nam ghi nhận mức thặng dư 3,9 tỷ USD vào tháng 12 năm

2022, so với mức thặng dư 1,7 tỷ USD trong quý trước.

Số dư tài khoản vãng lai của Việt Nam: Dữ liệu triệu USD được cập nhật hàng quý, có sẵn

từ tháng 3 năm 1996 đến tháng 12 năm 2022, với giá trị trung bình là -104,1 triệu USD.

Dữ liệu đạt mức cao nhất mọi thời đại là 8,7 tỷ USD vào tháng 9 năm 2020 và mức thấp

kỷ lục -6,2 tỷ USD vào tháng 6 năm 2021.

CEIC mở rộng lịch sử cho Số dư Tài khoản Hiện tại hàng quý. Ngân hàng Nhà nước Việt

Nam cung cấp Số dư Tài khoản vãng lai bằng USD. Số dư Tài khoản vãng lai trước quý 1

năm 2012 được lấy từ Quỹ Tiền tệ Quốc tế..

GDP danh nghĩa của quốc gia được báo cáo là 362,6 tỷ USD vào tháng 12 năm 2021. 9 lOMoAR cPSD| 47206071

Biểu đồ 2. Biểu đồ số dư tài khoản vãng lai

(Nguồn: economy.com) 2020 2021

Số dư tài khoản vãng lai (% GDP) 5.6 -1.0 10 lOMoAR cPSD| 47206071

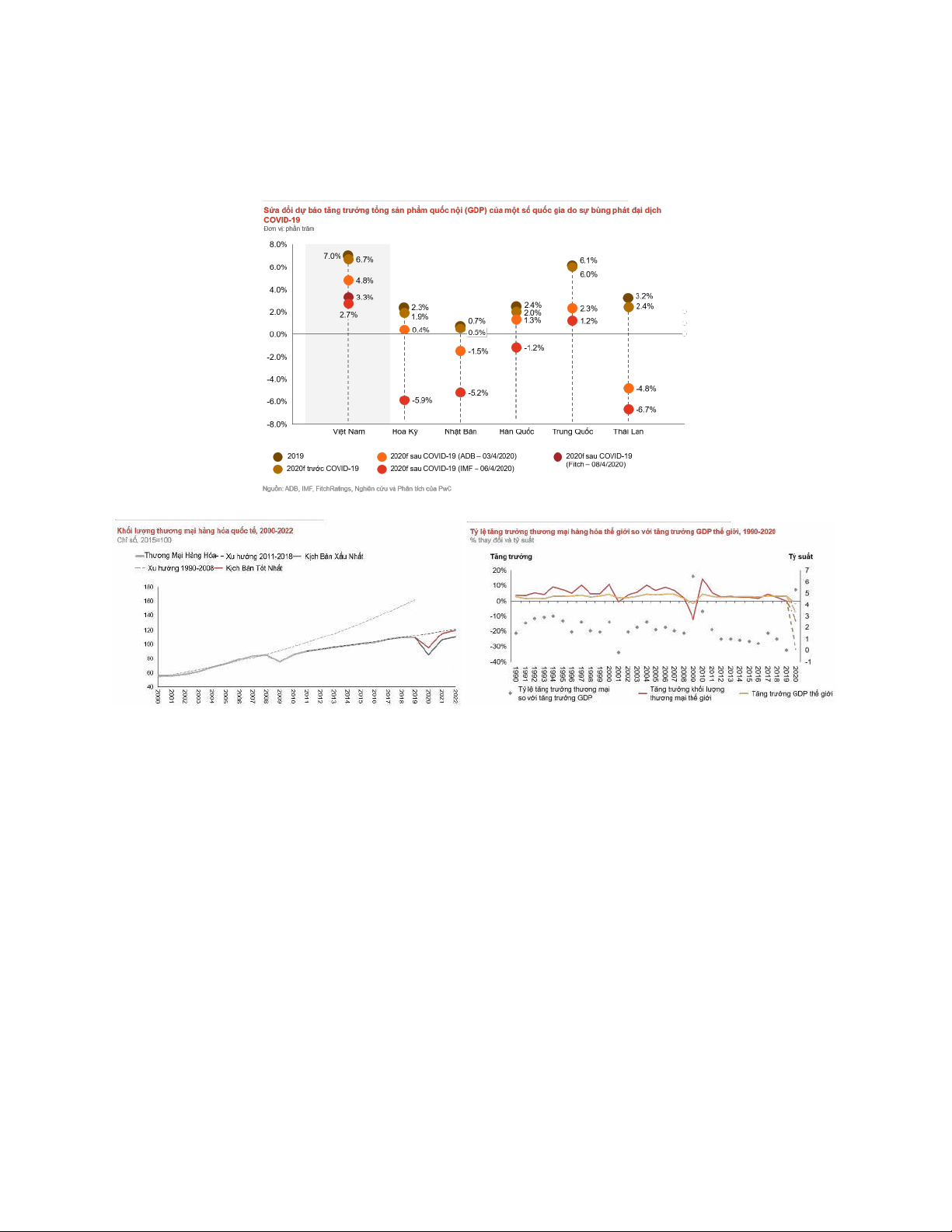

Năm 2020 là một năm nhiều khó khăn đối với tất cả các nước trên thế giới, không chỉ Việt

Nam. Trong đó tất cả các hoạt động sản xuất, dịch vụ đều ảnh hưởng lớn do đã phải tạm

ngừng trong một thời gian. Bên cạnh đó, giá dầu mỏ biến động mạnh. Bên cạnh đó, giao

dịch vật tư y tế đạt mức cao mới.

Chi tiêu của các hộ gia đình có xu hướng chuyển sang hàng tiêu dùng thay vì các dịch vụ

và tiết kiệm tăng vọt trong bối cảnh hoạt động đi lại bị hạn chế trên toàn cầu khi mọi người ở nhà.

Các chính sách chưa từng tiền lệ mà các nước triển khai tại thời điểm bối cảnh đại dịch

COVID-19 bùng phát đã tạo hiệu ứng mạnh mẽ ngăn chặn tình trạng suy thoái kinh tế.

Những biện pháp phản ứng khẩn cấp, như những thay đổi lớn về du lịch, tiêu dùng và

thương mại, đang khiến thế giới trở nên mất cân bằng hơn về kinh tế. Điều này được thể

hiện trong cán cân tài khoản vãng lai - số liệu phản ánh giao dịch hàng hóa và dịch vụ trên toàn cầu.

Theo đó, Việt Nam chịu ảnh hưởng lớn bởi đại dịch Covid – 19, cân bằng trong ngắn hạn

đối với tài khoản vãng lai của Việt Nam năm 2020 và 2021được tính bằng tổng giá trị tuyệt

đối của thâm hụt và thặng dư tài khoản vãng lai, đã tăng từ mức 2,8% GDP năm 2020; tỷ

lệ này theo dự báo vẫn tiếp tục tăng lên trong bối cảnh đại dịch COVID-19 tiếp tục hoành

hành ở nhiều nơi trên thế giới và ngay tại Việt Nam cũng ngày càng phức tạp vào năm

2021. Tỷ lệ này lẽ ra đã giảm nếu đại dịch không bùng phát.

Mặc dù thâm hụt hoặc thặng dư tài khoản vãng lai không phải lúc nào cũng là vấn đề đáng

quan ngại ở mỗi quốc gia, nhưng sự mất cân đối quá mức trong cán cân tài khoản vãng lai

toàn cầu - vượt quá khả năng điều chỉnh của các chính sách và nền tảng kinh tế có thể gây

ra những nguy cơ bất ổn.

Những biến động mạnh mẽ đối với tình trạng thâm hụt hoặc thặng dư tài khoản vãng lai

của các quốc gia trong năm 2020 được thúc đẩy bởi 4 xu hướng chính, chủ yếu do tác động đại dịch:

Thứ nhất, đại dịch khiến cho các hoạt động du lịch, đi lại giảm mạnh. Điều này có tác động

tiêu cực đáng kể đến cán cân tài khoản vãng lai của Việt Nam phụ thuộc vào doanh thu du 11 lOMoAR cPSD| 47206071

lịch do Việt Nam những năm qua đẩy mạnh vào hoạt động xúc tiến du lịch. Những tác động

thậm chí còn lớn hơn đối với các nền kinh tế nhỏ hơn phụ thuộc vào du lịch.

Thứ hai, nhu cầu đối với dầu mỏ giảm sút. Sự suy giảm nhu cầu đối với dầu mỏ khiến giá

năng lượng giảm xảy ra trong khoảng thời gian ngắn, giá dầu đã phục hồi trong nửa cuối

năm 2020. Tuy nhiên, các nền kinh tế xuất khẩu dầu mỏ, như Saudi Arabia và Nga, đã

chứng kiến cán cân tài khoản vãng lai giảm mạnh trong năm 2020. Các quốc gia nhập khẩu

dầu mỏ như Việt Nam cũng ghi nhận mức tăng tương ứng đối với cán cân buôn bán dầu của họ.

Thứ ba là sự bùng nổ thương mại các mặt hàng vật tư y tế trong nước vào năm 2020 đặc

biệt là năm 2021 khiến cho tình hình kinh tế xã hội của Việt Nam khủng hoàng trầm trọng.

Nhu cầu đối với các loại vật tư y tế quan trọng để chống lại đại dịch đã tăng khoảng 30%,

chẳng hạn như thiết bị bảo hộ cá nhân, cũng như đầu vào và nguyên liệu để sản xuất chúng.

Thứ tư là sự dịch chuyển tiêu dùng hộ gia đình. Khi mọi người buộc phải ở nhà, các hộ gia

đình đã chuyển tiêu dùng của họ từ dịch vụ sang hàng tiêu dùng. Chính điều này xảy ra

hầu hết ở các nền kinh tế tiên tiến, nơi có sự gia tăng mua hàng hóa lâu bền như các thiết

bị điện tử để đáp ứng nhu cầu học tập trực tuyến và làm việc từ xa. Cùng với đó cũng ảnh

hưởng nhiều đến các quốc gia đang phát triển như Việt Nam.

Tất cả những yếu tố trên đã khiến một số quốc gia ghi nhận mức thâm hụt tài khoản vãng

lai lớn hơn (nghĩa là nhập khẩu nhiều hơn xuất khẩu) hoặc thặng dư tài khoản vãng lai lớn

hơn (tức là xuất khẩu nhiều hơn nhập khẩu).

Trong bối cảnh hiện nay, các điều kiện tài chính toàn cầu thuận lợi, cùng với sự hỗ trợ

chính sách tiền tệ chưa từng có của các ngân hàng trung ương, đã giúp những quốc gia có

thâm hụt tài khoản vãng lai lớn cải thiện tình trạng này.

Trong các cuộc khủng hoảng trước đây, khi các điều kiện tài chính bị thắt chặt, thâm hụt

tài khoản vãng lai lớn có thể đẩy các quốc gia vào suy thoái sâu hơn.

Ngoài những yếu tố bên ngoài nói trên, đại dịch đã khiến các chính phủ phải vay nợ ồ ạt

để tài trợ cho hệ thống y tế và hỗ trợ tài chính cho các hộ gia đình và doanh nghiệp. Điều

này cũng tạo ra những tác động không đồng đều đối với cán cân thương mại. 12 lOMoAR cPSD| 47206071

Năm 2021, cán cân vãng lai của Việt Nam là -7,2 tỷ đô la Mỹ. Mặc dù cán cân tài khoản

vãng lai của Việt Nam dao động đáng kể trong những năm gần đây nhưng có xu hướng

tăng dần trong giai đoạn 2002 - 2021 và đạt -7,2 tỷ USD vào năm 2021.

Thực tiễn có thể cung cấp thông tin về các yêu cầu tài chính bên ngoài của Việt Nam, trong

đó có thể bao gồm các nhu cầu vay ngoài các cam kết hiện có. Để tính toán sự thay đổi

trong nhu cầu đi vay, các khoản giải ngân theo chương trình và các khoản thanh toán trả

góp sẽ được trừ vào tổng nhu cầu đi vay được ước tính bởi mô hình. Để thúc đẩy việc sử

dụng mô hình, chứng minh tính linh hoạt của nó và đề xuất các cách khác nhau để mở rộng

mô hình, một số ứng dụng mô hình hóa chính sách có thể được minh họa. Các ứng dụng

này nhằm mục đích minh họa tính linh hoạt của mô hình, thay vì cung cấp một danh sách

toàn diện về các cách sử dụng có thể. Các ứng dụng đã được chứng minh bằng mô hình

cán cân thanh toán và danh mục đầu tư: (a) Việc xác định mức tăng trưởng thu nhập thực

mà không cần thêm nguồn tài chính bên ngoài; và (b) mức tài chính bên ngoài cần thiết để

đạt được tốc độ tăng trưởng mục tiêu. Mô hình này có thể dễ dàng được mở rộng trong một

số lĩnh vực để nâng cao tính hữu dụng của nó trong nhiều ứng dụng. Để thúc đẩy sự phát

triển liên tục của mô hình ngoài mô hình được sản xuất chung với Ngân hàng Nhà nước

Việt Nam, mô hình cán cân thanh toán trước tiên cần được mở rộng để bao gồm các lĩnh

vực tài chính và trong nước nhằm giải quyết chương trình bình ổn của

Chính phủ nhằm kiềm chế lạm phát và ổn định. của tỷ giá hối đoái. Tuy nhiên, cơ chế lạm

phát của Việt Nam phức tạp hơn cơ chế do lý thuyết thông thường đề xuất vì độ mở hiện

tại khiến Việt Nam dễ bị tổn thương trước những cú sốc bên ngoài từ các sự kiện đang diễn

ra trong khu vực. Do đó, sẽ rất hữu ích nếu đưa vào mô hình một đặc điểm kỹ thuật khu

vực bên ngoài được phân tách khá rõ ràng, cũng như một khuôn khổ khu vực tài chính giải

thích các đặc điểm thể chế và quản trị của hệ thống ngân hàng ở Việt Nam.

So sánh sự cân bằng trong ngắn hạn đối với tài khoản vãng lai của Việt Nam năm 2020 và

2021 với các nước khác trong khu vực châu Á, ta thấy cán cân vãng lai cũng chịu tác động

mạnh mẽ của biến động toàn cầu do di chứng của đại dịch Covid – 19. Cụ thể:

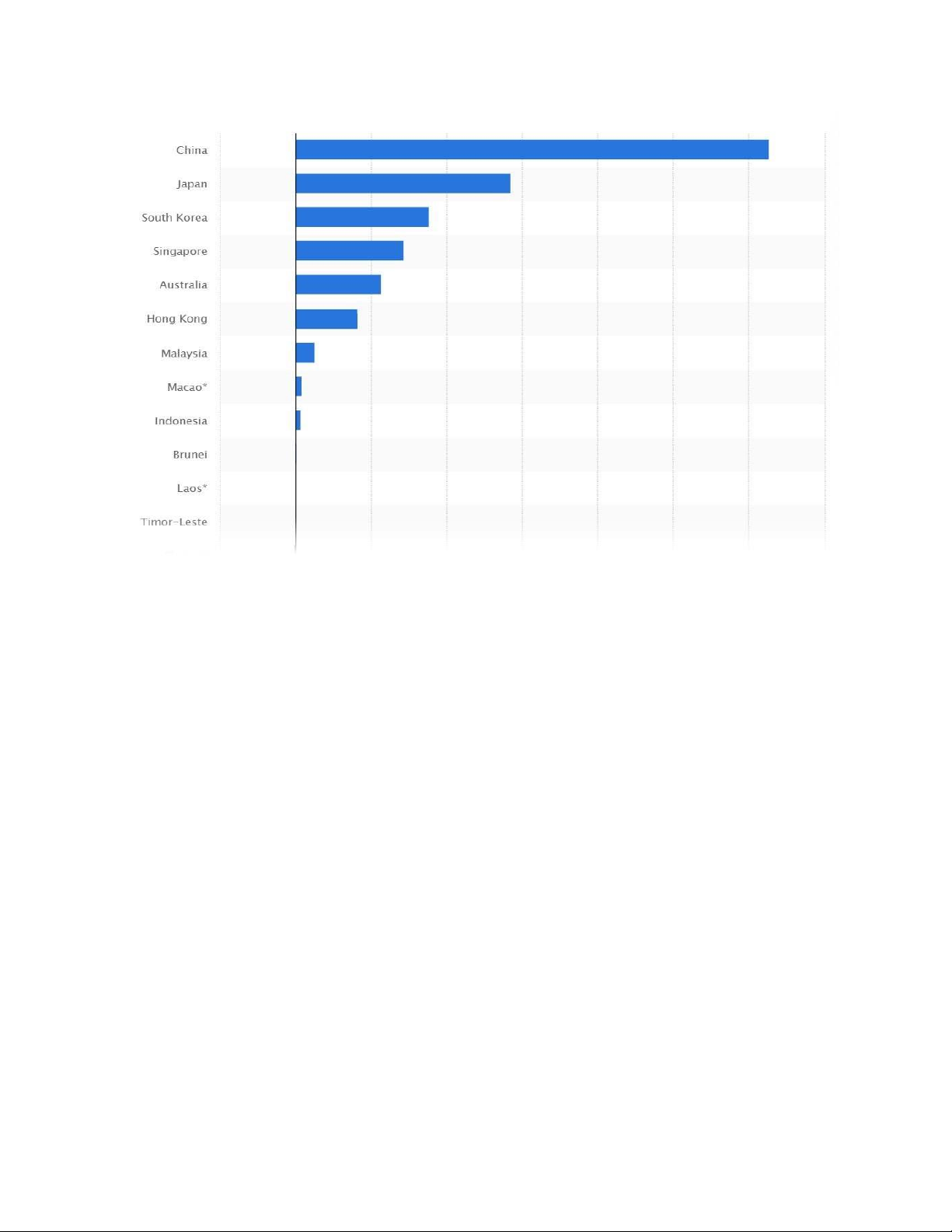

Biểu đồ 3. Cán cân vãng lai khu vực châu Á - Thái Bình Dương năm 2021, theo quốc gia 13 lOMoAR cPSD| 47206071

(tính bằng tỷ đô la Mỹ)

Vào năm 2021, số dư tài khoản vãng lai ở Trung Quốc là khoảng 313 tỷ đô la Mỹ. Trong

khi đó, cán cân tài khoản vãng lai ở Ấn Độ thâm hụt khoảng 34 tỷ đô la Mỹ trong năm đó. KẾT LUẬN

Một phần khó khăn trong việc đạt được các ước tính cấu trúc của các tham số nhu

cầu danh mục đầu tư có thể phản ánh sự thiếu sót trong việc xác định khuôn khổ cân bằng

danh mục đầu tư. Bài tiểu luận đã nhấn mạnh rằng mô hình cân bằng danh mục đầu tư

trong phiên bản hợp lý hóa của nó có thể được giải quyết cho tốc độ thay đổi dự kiến của

tỷ giá hối đoái, nhưng cần có một khuôn khổ kỳ vọng bổ sung để giải quyết cho các mức

tuyệt đối của tỷ giá hối đoái hiện tại và dự kiến trong tương lai.

Nội dung bài tiểu luận tập trung vào mô hình cân bằng danh mục đầu tư như một

khuôn khổ để giải quyết các vấn đề phân tích sự cân bằng trong ngắn hạn đối với tài khoản

vãng lai của Việt Nam năm 2020 và 2021 đứng trên góc độ mô hình cân bằng danh mục

đầu tư. Qua phân tích, có thể thấy rằng sự cân bằng trong ngắn hạn đối với tài khoản vãng

lai của Việt Nam năm 2020 và 2021 bị biến động mạnh mẽ do tác động của đại dịch Covid

– 19 bùng phát đỉnh dịch trong nước. Tình hình hiện tại đại dịch đã được kiểm soát nhưng 14 lOMoAR cPSD| 47206071

suy thoái toàn cầu là không thể tránh khỏi, dự đoán còn trở nên phức tạp hơn trong vòng 2

naưm tới đến 2025. Do đó, Việt Nam cần đưa ra những chính sách phù hợp nhằm khắc

phục những hạn chế của hiện tại và biến thách thức thành cơ hội để có thể vượt qua khủng hoảng.

Trong quá trình làm bài do kiến thức còn nhiều hạn chế nên khó tránh khỏi thiếu

sót, kính mong nhận được sự đóng góp ý kiến của Thầy/Cô để bài tiểu luận được hoàn thiện hơn.

Em xin chân thành cảm ơn!

TÀI LIỆU THAM KHẢO

1. Aliber, Robert Z., “Định lý ngang giá lãi suất: Diễn giải lại,” Tạp chí Kinh tếChính

trị, Tập. 81 (tháng 11/tháng 12 năm 1973), trang 1451–59.

2. Breeden, Douglas T., “Mô hình định giá tài sản liên thời gian với cơ hội đầu tư

vàtiêu dùng ngẫu nhiên,” Tạp chí Kinh tế Tài chính, Tập. 7 (tháng 9 năm 1979), trang 265–96.

3. Cumby, Robert E., và Maurice Obstfeld, “Lưu ý về kỳ vọng tỷ giá hối đoái vàchênh

lệch lãi suất danh nghĩa: Thử nghiệm giả thuyết Fisher,” Tạp chí Tài chính, Tập. 36

(tháng 6 năm 1981), trang 697–703.

4. Danker, Deborah, Richard Haas, Steven Symansky, và Ralph Tyron, “Các mô

hìnhthực nghiệm nhỏ về sự can thiệp của thị trường ngoại hối: Các ứng dụng đối với

Canada, Đức và Nhật Bản,” Ủy ban Dự trữ Liên bang, Nghiên cứu nhân viên số 135

(Washington, dự kiến phát hành năm 1984) .

5. Dooley, Michael P. (1974), “A Model of Arbitrage and Short-Term Capital

Flows,”International Finance Discussions Papers, Số 40, Hội đồng Thống đốc của

Hệ thống Dự trữ Liên bang (Washington, 4 tháng 1 năm 1974).

6. Dooley, Michael P. (1982), “Phân tích sự can thiệp vào thị trường hối đoái của

cácnước công nghiệp và đang phát triển,” Staff Papers, Vol. 29 (tháng 6 năm 1982), trang 233–69. 15 lOMoAR cPSD| 47206071

7. Dooley, Michael P., và Peter Isard (1980), “Kiểm soát vốn, rủi ro chính trị và sailệch

so với cân bằng lãi suất,” Tạp chí kinh tế chính trị, Tập. 88 (tháng 4 năm 1980), trang 370–84.

8. Dooley, Michael P., và Peter Isard (1982 a), “Mô hình Kỳ vọng Hợp lý về Số

dưDanh mục Đầu tư của Tỷ giá hối đoái Đồng Mark,” Tạp chí Kinh tế Quốc tế, Tập.

12 (tháng 5 năm 1982), trang 257–76. 16

Tài liệu liên quan:

-

Chapter 10: Acquisition and disposition of Property, Plant, and Equipment môn Kinh tế tài chính | Đại học Kinh tế Thành phố Hồ Chí Minh

47 24 -

Bộ đề trắc nghiệm kinh tế tài chính | Đại học Kinh tế Thành phố Hồ Chí Minh

19 10 -

Bài tập chương 3,4,5 - môn kinh tế tài chính

210 105 -

Tiểu luận các nhân tố tác động đến dự trữ ngoại hối của các nước phát triển

284 142 -

Tài liệu suy thoái kinh tế, suy thoái tài chính | Môn kinh tế tài chính

282 141