Tìm hiểu về công tác quản trị hàng tồn kho tại một doanh nghiệp và vận dụng phân tích quản trị hàng tồn kho tại doanh nghiệp WinMart giai đoạn 2021–2023 | Bài thảo luận quản trị tài chính

Trong nền kinh tế thị trường hiện nay, đặc biệt khi Việt Nam đã gia nhập Tổ chức Thương mại Thế giới (WTO), các doanh nghiệp muốn tồn tại và phát triển cần

đảm bảo tính tự chủ trong hoạt động và tạo ra lợi nhuận. Để làm được điều đó, doanh nghiệp phải chú trọng đến tất cả các khâu, trong đó có công tác quản trị hàng tồn kho - yếu tố quan trọng ảnh hưởng trực tiếp đến chi phí, hiệu quả hoạt động và khả năng cạnh tranh. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA TIẾNG TRUNG QUỐC -----****----- BÀI THẢO LUẬN

HỌC PHẦN: QUẢN TRỊ TÀI CHÍNH 1

ĐỀ TÀI: TÌM HIỂU VỀ CÔNG TÁC QUẢN TRỊ HÀNG TỒN

KHO TẠI MỘT DOANH NGHIỆP

Giảng viên hướng dẫn : Nguyễn Thị Thu Hằng Nhóm thực hiện : 05 Lớp h c ph ọ ần : 242_FMGM0231_03 Hà Nội, 2025 DANH SÁCH NHÓM 05 STT Họ và tên Mã sinh viên Nhiệm vụ Đánh giá 1 Nguyễn Thị Hiền

22D107066 Phân công nhiệm vụ, Word ( Nhóm trưởng) 2 Hoàng Minh Hiếu 22D105019 Thuyết trình 3 Phạm Minh Hiếu 23D100019 Thuyết trình 4 Đoàn Thị Thu Hoài 22D10706 Nội dung phần 2.1 5 Nguyễn Thị Hòa

22D107069 Nội dung phần 3.1 ( Thư ký) 6

Nguyễn Thị Hồng 22D107070 Nội dung phần 2.2.3 7 Lê Minh Huế

22D140088 Nội dung phần 2.2.1 & 2.2.2 8 Nguyễn Nghĩa Huy

22D105021 Nội dung phần 2.2.3 9 Phạm Trần Gia Huy

22D107075 Làm nội dung phần 3.2 10 Phạm Ngọc Huyền 21D107184 Powerpoint

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

Lớp học phần: 242_FMGM0231_03 Nhóm: 05 BIÊN BẢN HỌP NHÓM (lần 1)

1. Thời gian, địa điểm

Thời gian: 21h00, thứ bảy ngày 29 tháng 03 năm 2025 Địa điểm: Google Meet Hình thức: Online 2. Thành phần tham dự:

Đủ 10/10 thành viên của nhóm 05 3. Nội dung cuộc họp

- Triển khai đề tài thảo luận của nhóm, nhóm trưởng đề xuất đề cương bài thảo luận của nhóm.

- Các thành viên trong nhóm đưa ra ý kiến, góp ý về đề cương.

- Thống nhất đề cương hoàn chỉnh, nhóm trưởng phân công công việc và thời gian

hoàn thành công việc cho các thành viên trong nhóm. Thư ký Nhóm trưởng (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) Hòa Hiền Nguyễn Thị Hòa Nguyễn Thị Hiền

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

Lớp học phần: 242_FMGM0231_03 Nhóm: 05 BIÊN BẢN HỌP NHÓM (lần 2)

1. Thời gian, địa điểm

Thời gian: 21h00, thứ bảy ngày 05 tháng 04 năm 2025 Địa điểm: Google Meet Hình thức: Online 2. Thành phần tham dự

Đủ 10/10 thành viên của nhóm 05 3. Nội dung cuộc họp

Thống nhất và chỉnh sửa nội dung bài thảo luận Thư ký Nhóm trưởng (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) Hòa Hiền Nguyễn Thị Hòa Nguyễn Thị Hiền

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

Lớp học phần: 242_FMGM0231_03 Nhóm: 05 BIÊN BẢN HỌP NHÓM (lần 3)

1. Thời gian, địa điểm

Thời gian: 21h00, thứ bảy ngày 12 tháng 04 năm 2025 Địa điểm: Google Meet Hình thức: Online 2. Thành phần tham dự

Đủ 10/10 thành viên của nhóm 05 3. Nội dung cuộc họp

Chạy thử powerpoint, thuyết trình thử. Thư ký Nhóm trưởng (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) Hòa Hiền Nguyễn Thị Hòa Nguyễn Thị Hiền MỤC LỤC

LỜI MỞ ĐẦU ..................................................................................................................... 1

NỘI DUNG ......................................................................................................................... 2

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT ............................................................................. 2

1.1. Hàng tồn kho ........................................................................................................ 2

1.1.1. Khái niệm và vai trò của hàng tồn kho ............................................................ 2

1.1.2. Phân loại hàng tồn kho .................................................................................... 3

1.2. Quản trị hàng tồn kho ......................................................................................... 3

1.2.1. Khái niệm và vai trò của quản trị hàng tồn kho ............................................. 3

1.2.2. Các mô hình quản trị hàng tồn kho ................................................................ 4

1.2.3. Các chỉ tiêu đánh giá hiệu quả hoạt động quản trị hàng tồn kho .................. 6

1.2.4. Các nhân tố ảnh hưởng đến quản trị hàng tồn kho ........................................ 7

1.2.5. Các chi phí liên quan đến quản trị hàng tồn kho ............................................ 7

CHƯƠNG 2: PHÂN TÍCH QUẢN TRỊ HÀNG TỒN KHO TẠI WINMART ....... 8

2.1. Giới thiệu về doanh nghiệp Winmart ................................................................. 8

2.1.1. Quá trình hình thành và phát triển .................................................................. 8

2.1.2. Cơ cấu tổ chức & lĩnh vực kinh doanh chính .................................................. 9

2.1.3. Kết quả kinh doanh giai đoạn 2021–2023 ..................................................... 11

2.2. Thực trạng quản trị hàng tồn kho tại WinMart giai đoạn 2021–2023 ......... 14

2.2.1. Thực trạng phân loại hàng tồn trong kho ...................................................... 14

2.2.2. Mô hình quản trị hàng tồn kho mà Winmart áp dụng .................................. 17

2.2.3. Phân tích hàng tồn kho theo báo cáo tài chính các năm ............................... 22

CHƯƠNG 3: ĐÁNH GIÁ CÔNG TÁC QUẢN TRỊ HÀNG TỒN KHO VÀ ĐỀ

XUẤT GIẢI PHÁP NÂNG CAO CÔNG TÁC QUẢN TRỊ HÀNG TỒN KHO

TẠI WINMART .......................................................................................................... 32

3.1. Đánh giá công tác quản trị hàng tồn kho tại WinMart .................................. 32

3.1.1. Ưu điểm .......................................................................................................... 32

3.1.2. Nhược điểm .................................................................................................... 34

3.2. Đề xuất giải pháp nâng cao công tác quản trị hàng tồn kho tại Winmart35

3.2.1. Giải pháp nội bộ ......................................................................................... 35

3.2.2. Giải pháp bên ngoài ...................................................................................... 37

KẾT LUẬN ....................................................................................................................... 40

TÀI LIỆU THAM KHẢO ............................................................................................... 41 LỜI MỞ ĐẦU

Trong nền kinh tế thị trường hiện nay, đặc biệt khi Việt Nam đã gia nhập Tổ

chức Thương mại Thế giới (WTO), các doanh nghiệp muốn tồn tại và phát triển cần

đảm bảo tính tự chủ trong hoạt động và tạo ra lợi nhuận. Để làm được điều đó, doanh

nghiệp phải chú trọng đến tất cả các khâu, trong đó có công tác quản trị hàng tồn kho –

yếu tố quan trọng ảnh hưởng trực tiếp đến chi phí, hiệu quả hoạt động và khả năng cạnh tranh.

Hàng tồn kho thường chiếm tỷ trọng lớn trong tài sản doanh nghiệp, đặc biệt

trong lĩnh vực bán lẻ. Quản trị tồn kho hiệu quả giúp tiết kiệm chi phí kho bãi, tránh

thiếu hụt hàng hóa gây gián đoạn bán hàng, mất khách hàng và giảm doanh thu. Tuy

nhiên, công tác này còn gặp nhiều hạn chế trong thực tế, đòi hỏi doanh nghiệp cần áp

dụng linh hoạt các phương pháp quản lý phù hợp với từng loại hàng hóa và quy mô hoạt động.

Từ thực tế đó, nhóm 05 chọn đề tài: “Tìm hiểu về công tác quản trị hàng tồn

kho tại một doanh nghiệp và vận dụng phân tích quản trị hàng tồn kho tại doanh

nghiệp WinMart giai đoạn 2021–2023” nhằm phân tích, đánh giá thực trạng tồn kho

tại WinMart và đề xuất các giải pháp nâng cao hiệu quả quản lý trong thời gian tới. 1 NỘI DUNG

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT 1.1. Hàng tồn kho

1.1.1. Khái niệm và vai trò của hàng tồn kho ❖ Khái niệm:

Hàng tồn kho là tài sản mà doanh nghiệp lưu giữ nhằm phục vụ hoạt động sản xuất

hoặc kinh doanh trong tương lai. Tùy thuộc vào loại hình doanh nghiệp, hàng tồn kho

có thể bao gồm nguyên liệu, nhiên liệu dự trữ sản xuất, sản phẩm dở dang hoặc thành

phẩm chờ tiêu thụ. Trong doanh nghiệp sản xuất, nguyên liệu và nhiên liệu thường

chiếm tỷ trọng lớn, trong khi đối với doanh nghiệp thương mại, hàng hóa chờ tiêu thụ

là thành phần chính của hàng tồn kho. Hàng tồn kho cũng có thể bao gồm các loại vật

tư phụ trợ, công cụ dụng cụ phục vụ quá trình sản xuất và phân phối. ❖ Vai trò:

Thứ nhất, đảm bảo cho hoạt động sản xuất kinh doanh diễn ra bình thường theo

đúng kế hoạch dự kiến, do đặc điểm của sần xuất nên tiến độ và thời gian sản xuất sản

phẩm không ăn khớp và đồng nhất với thời gian tiêu dùng sản phẩm vì thế cần phải có

quá trình dự trữ hay tồn kho hàng hóa.

Thứ hai, đảm bảo cho hoạt động sản xuất diễn ra liên tục khi có biến cố ngẫu

nhiên ngoài dự kiến: do sự vận động khách quan của tự nhiên và của sản xuất mà có

nhiều vấn đề doanh nghiệp không thế dự báo từ trước như thiên tai, dịch họa, rủi

ro....Chính vì thế mà trong mỗi trường hợp để đảm bảo quá trình sản xuất kinh doanh

được liên tục phải có dự trữ an toàn, hạn chế rồi loạn sản xuất kinh doanh.

Thứ ba, góp phân giảm chi phí nâng cao hiệu quả kinh doanh và ổn định thị trường hàng hóa.

Thứ tư, việc quy định đúng đắn mức tổn kho có ý nghĩa vô cùng to lớn. Nó cho

phép giảm lượng hàng hóa hao hụt, mất mát, bảo quản hàng hóa, đảm bảo cho các

doanh nghiệp có đủ vật tư, hàng hóa cần thiết cho quá trình sản xuất kinh doanh để

thực hiện nhiệm vụ đề ra. Dự trữ vừa đủ để cho quá trình sản xuất kinh doanh liên tục,

vừa hợp lý để nâng cao hiệu quá khâu dự trữ và tăng hiệu quà kinh doanh của đoanh

nghiệp kinh doanh hoặc cung cấp các dịch vụ. 2

1.1.2. Phân loại hàng tồn kho

❖ Phân loại hàng tồn kho theo mục đích sử dụng và công dụng của hàng tồn kho gồm:

• Hàng tồn kho dự trữ cho sản xuất: là toàn bộ hàng tồn kho được dự trữ để phục vụ

trực tiếp hoặc gián tiếp cho hoạt động sản xuất như nguyên vật liệu (NVL), bán thành

phẩm, công cụ dụng cụ,… gồm cả giá trị sản phẩm dở dang.

• Hàng tồn kho dự trữ cho tiêu thụ: phản ánh toàn bộ hàng tồn kho được dự trữ phục

vụ cho mục đích bán ra của doanh nghiệp như hàng hoá, thành phẩm,…

❖ Phân loại kho theo yêu cầu sử dụng gồm:

• Hàng tồn kho sử dụng cho sản xuất kinh doanh: phản ánh giá trị hàng tồn kho được

dự trữ hợp lý đảm bảo cho hoạt động sản xuất kinh doanh được tiến hành bình thường.

• Hàng tồn kho chưa cần sử dụng: phản ánh giá trị hàng tồn kho được dự trữ cao hơn mức dự trữ hợp lý.

• Hàng tồn kho không cần sử dụng: phản ánh giá trị hàng tồn kho kém hoặc mất phẩm

chất, không được doanh nghiệp sử dụng cho mục đích sản xuất.

❖ Phân loại kho theo chuẩn mực gồm:

• Hàng hoá mua để bán: hàng hoá tồn kho, hàng mua đang đi trên đường, hàng gửi đi

bán, hàng hoá gửi đi gia công chế biến,…

• Thành phẩm tồn kho và thành phẩm gửi đi bán

• Sản phẩm dở dang và chi phí dịch vụ chưa hoàn thành: là những sản phẩm chưa

hoàn thành và sản phẩm đã hoàn thành nhưng chưa làm thủ tục nhập kho thành phẩm.

• Nguyên liệu, vật liệu, công cụ dụng cụ: gồm tồn kho, gửi đi gia công chế biến, đã

mua đang đi trên đường.

Việc phân loại và xác định những hàng nào thuộc hàng tồn kho của doanh nghiệp ảnh

hưởng tới việc tính chính xác các chỉ tiêu kế toán tồn kho, phản ánh trên bảng cân đối

kế toán và ảnh hưởng tới các chỉ tiêu trên báo cáo kết quả kinh doanh. Vì vậy việc

phân loại hàng tồn kho là cần thiết trong mỗi doanh nghiệp.

1.2. Quản trị hàng tồn kho

1.2.1. Khái niệm và vai trò của quản trị hàng tồn kho ❖ Khái niệm: 3

Quản trị hàng tồn kho là quá trình lập kế hoạch, tổ chức, kiểm soát và giám sát

hàng tồn kho nhằm đảm bảo cân đối giữa nhu cầu sử dụng và chi phí dự trữ. Mục tiêu

chính của quản trị hàng tồn kho là tối ưu hóa lượng hàng hóa dự trữ để giảm thiểu chi

phí mà vẫn đáp ứng đủ nhu cầu sản xuất và tiêu thụ. Quản trị hàng tồn kho hiệu quả

giúp doanh nghiệp không chỉ tiết kiệm chi phí lưu kho mà còn cải thiện hiệu suất hoạt

động, đảm bảo khả năng cung ứng kịp thời và đáp ứng nhu cầu thị trường một cách linh hoạt. ❖ Vai trò:

Quản trị hàng tồn kho đóng vai trò hết sức quan trọng trong hoạt động sản xuất

kinh doanh của doanh nghiệp, bởi nó không chỉ đảm bảo quá trình sản xuất diễn ra liên

tục, đều đặn theo đúng kế hoạch, mà còn góp phần sử dụng hiệu quả nguồn vật tư và

tiết kiệm chi phí. Thông qua việc quản lý chặt chẽ việc cung ứng, dự trữ và sử dụng

vật tư, doanh nghiệp có thể thúc đẩy quá trình luân chuyển hàng hóa nhanh hơn, từ đó

nâng cao hiệu quả sử dụng vốn. Hơn nữa, quản trị tồn kho còn giúp kiểm soát và đối

chiếu kịp thời giữa tình hình cung cấp vật tư và tiến độ sản xuất, kinh doanh, qua đó

báo cáo nhanh cho bộ phận thu mua để có biện pháp điều chỉnh phù hợp. Nhờ vậy,

doanh nghiệp luôn duy trì được lượng hàng hóa và thành phẩm ổn định để cung ứng ra

thị trường, tránh tình trạng thiếu hụt hoặc tồn đọng kéo dài, gây ảnh hưởng đến lợi nhuận và uy tín.

1.2.2. Các mô hình quản trị hàng tồn kho

Quản trị hàng tồn kho có nhiều mô hình khác nhau, trong đó có một số mô hình

được các doanh nghiệp sử dụng phổ biến như sau:

❖ Mô hình EOQ (Economic Order Quantity - Lượng đặt hàng kinh tế)

Mô hình EOQ xác định số lượng đặt hàng tối ưu nhằm tối thiểu hóa tổng chi

phí liên quan đến việc mua hàng, giao hàng và lưu trữ hàng tồn kho.

Giả thiết: Lượng hàng đặt mua trong mỗi lần đặt hàng là như nhau. Nhu cầu,

chi phí đặt hàng, chi phí bảo quản và thời gian mua hàng (Purchase order lead time) là

xác định. Chi phí mua của mỗi đơn vị không bị ảnh hưởng bởi số lượng hàng được đặt.

Không xảy ra hiện tượng hết hàng. Công thức EOQ: EOQ =√2𝐷𝑃 𝐶 Trong đó:

• EOQ : Số lượng hàng đặt có hiệu quả

• D: Tổng nhu cầu 1 loại SP/thời gian nhất định

• P: Chi phí cho mỗi lần đặt hàng

• C : Chi phí bảo quản trên một đơn vị hàng tổn kho 4

❖ Mô hình quản trị hàng tồn kho theo phương pháp ABC

Phương pháp ABC phân loại hàng tồn kho dựa trên giá trị tiêu thụ hàng năm.

Mục tiêu là tập trung kiểm soát chặt chẽ nhóm hàng có giá trị cao, từ đó tối ưu hóa nguồn lực quản lý kho. Phân loại cụ thể:

• Nhóm A: chiếm khoảng 20% số lượng mặt hàng nhưng đóng góp khoảng 70-80% giá trị hàng tồn kho.

• Nhóm B: chiếm khoảng 30% số lượng mặt hàng và khoảng 15-25% giá trị hàng tồn kho.

• Nhóm C: chiếm khoảng 50% số lượng mặt hàng nhưng chỉ đóng góp 5% giá trị hàng tồn kho.

❖ Mô hình Mô hình JIT (Just-in-Time - Vừa đúng lúc)

Mô hình JIT tập trung vào việc nhận hàng hóa từ nhà cung cấp đúng vào thời

điểm cần thiết cho sản xuất hoặc bán hàng, nhằm giảm thiểu lượng hàng tồn kho và tối ưu hóa hiệu suất.

Mô hình JIT yêu cầu dự báo nhu cầu chính xác, quy trình sản xuất linh hoạt và

mối quan hệ chặt chẽ với nhà cung cấp để đảm bảo hàng hóa được cung cấp kịp thời và đúng số lượng.

Việc lựa chọn mô hình quản lý hàng tồn kho phù hợp phụ thuộc vào đặc điểm

cụ thể của doanh nghiệp, bao gồm nhu cầu thị trường, khả năng tài chính và khả năng

quản lý chuỗi cung ứng.

❖ Mô hình quản trị hàng tồn kho POQ

Mô hình quản lý hàng tồn kho POQ (Periodic Order Quantity) là một phương

pháp quản lý trong đó hàng hóa được đặt hàng theo một chu kỳ cố định. Trong mô

hình POQ, đơn đặt hàng được thực hiện vào cuối mỗi chu kỳ quản lý hàng tồn kho,

thay vì đặt hàng khi hàng tồn kho xuống mức cần thiết.

Đối với mô hình POQ, việc quyết định số lượng hàng hóa cần đặt hàng vào mỗi

chu kỳ quản lý được dựa trên các yếu tố như nhu cầu tiêu thụ, thời gian chu kỳ quản lý,

và mức hàng tồn kho an toàn. Công thức: POQ = √2DS H(1−dp) Trong đó:

• p là mức sản xuất (mức cung ứng) hàng ngày

• d là nhu cầu sử dụng hàng ngày (d < p)

• t là thời gian sản xuất để có đủ số lượng cho 1 đơn hàng (hoặc thời gian cung ứng) 5

• Q là sản lượng của đơn hàng

• H là chi phí dự trữ cho 1 đơn vị mỗi năm

❖ Mô hình quản lý tồn kho định kỳ (Periodic Review Model)

Doanh nghiệp kiểm tra lượng hàng tồn kho theo chu kỳ cố định (ví dụ: mỗi tuần

hoặc mỗi tháng). Sau mỗi lần kiểm tra, doanh nghiệp sẽ đặt hàng để đưa mức tồn kho

về mức tối ưu đã xác định trước.

❖ Mô hình quản lý tồn kho liên tục (Continuous Review Model)

Hàng tồn kho được giám sát liên tục. Ngay khi mức tồn kho giảm đến một

ngưỡng tối thiểu (mức tái đặt hàng - reorder point), hệ thống sẽ tự động đặt hàng mới để bổ sung.

❖ Mô hình VMI (Vendor Managed Inventory – Quản lý hàng tồn kho do nhà cung cấp thực hiện

Nhà cung cấp trực tiếp theo dõi và quyết định thời điểm, số lượng bổ sung hàng

hóa cho doanh nghiệp. Doanh nghiệp chia sẻ dữ liệu bán hàng và tồn kho với nhà cung cấp.

➢ Ngoài ra, còn nhiều mô hình quản trị hàng tồn kho nữa được các doanh nghiệp áp dụng.

1.2.3. Các chỉ tiêu đánh giá hiệu quả hoạt động quản trị hàng tồn kho

• Vòng quay hàng tồn kho: Đo lường mức độ luân chuyển của hàng tồn kho trong

một kỳ kinh doanh. Công thức tính: Vòng quay HTK = Giá vốn hàng bán

Giá trị trung bình hàng tồn kho

• Thời gian trung bình của một vòng quay hàng tồn kho: Cho biết số ngày cần để

tiêu thụ hết hàng tồn kho trung bình. Công thức tính:

Số ngày của 1 vòng quay = 365 Vòng quay hàng tồn kho

• Tỷ lệ hàng tồn kho so với tổng tài sản: Phản ánh mức độ tập trung vốn vào hàng

tồn kho. Tỷ lệ cao cho thấy doanh nghiệp bị chiếm dụng vốn lớn trong hàng tồn kho.

• Tỷ lệ hàng tồn kho lỗi, hư hỏng hoặc cận date: Đánh giá mức độ rủi ro và hiệu

quả kiểm soát chất lượng trong quản trị hàng tồn kho.

• Tỷ lệ hết hàng (Stock-out Rate): Đây là chỉ số phản ánh tần suất xảy ra hiện

tượng hết hàng (không đáp ứng được đơn hàng) so với tổng số đơn hàng. Tỷ lệ 6

này cần được cân bằng, không nên quá cao vì mất khách hàng, nhưng cũng

không được tạo ra tồn kho dư thừa. Việc duy trì mức tồn kho hợp lý sẽ giúp

doanh nghiệp tối ưu hóa cả chi phí lưu kho và chất lượng phục vụ khách hàng.

1.2.4. Các nhân tố ảnh hưởng đến quản trị hàng tồn kho

❖ Đối với tồn kho nguyên vật liệu, vật tư thường phụ thuộc vào:

• Quy mô sản xuất và nhu cầu dự trữ nguyễn vật liệu cho sản xuất của doanh nghiệp.

• Khả năng sẵn sảng cung ứng nguyên vật liệu.

• Chu kỳ giao hàng quy định trong hợp đồng giữa đơn vị cung ứng nguyên vật liệu với doanh nghiệp.

• Thời gian vận chuyển nguyên vật liệu từ nơi cung ứng đến doanh nghiệp.

• Giá cả của các loại nguyên vật liệu.

❖ Đối với tồn kho bán thành phẩm, sản phẩm dở dang, các yếu tổ ảnh hưởng bao gồm:

• Đặc điểm và các yêu cầu về kỹ thuật, công nghệ trong quả trình chế tạo sản phẩm.

• Độ dài thời gian chu kỳ sản xuất sản phẩm

• Trình độ tổ chức quá trình sản xuất doanh nghiệp.

❖ Đối với tồn kho sản phẩm, thành phẩm thường chịu ảnh hưởng của các yếu tố:

• Sự phối hợp giữ khâu sản xuất và tiêu thụ sản phẩm.

• Hợp đồng tiêu thụ sản phẩm

• Khả năng xâm nhập và mở rộng thị trường tiêu thụ sản phẩm của doanh nghiệp

1.2.5. Các chi phí liên quan đến quản trị hàng tồn kho

Các chi phí gắn liền với hàng tồn kho (gọi là chi phí tồn kho) bao gồm:

❖ Chi phí đặt hàng: bao gồm các chi phí liên quan đến việc chuẩn bị và phát hành

đơn đặt hàng như chi phí giao dịch, quản lý, kiểm tra và thanh toán. Chi phí đặt

hàng cho mỗi lần đặt hàng thường tương đối ổn định không phụ thuộc vào số lượng

hàng được mua. Trong mỗi kỳ kinh doanh chi phí đặt hàng thường tỷ lệ với số lần

đặt hàng trong kỳ. Khi khối lượng hàng của mỗi lần đặt hàng nhỏ thì số lần đặt

hàng tăng lên và chi phí đặt hàng do vậy cũng tăng lên và ngược lại.

❖ Chi phí lưu kho (hay chi phí bảo quản): Chi phí này xuất hiện khi doanh nghiệp

phải lưu giữ hàng để bán, bao gồm chi phí đóng gói hàng, chi phí bốc xếp hàng vào

kho, chi phí thuê kho, bảo hiểm, khấu hao kho và thiết bị kho, chi phí hao hụt, hư

hỏng hàng hoá, lãi vay... Các yếu tố chi phí này phụ thuộc vào khối lượng hàng hóa

mua vào. Nếu khối lượng hàng đặt mua mỗi lần lớn, thì chi phí lưu kho tăng và ngược lại. ❖ Các chi phí khác:

• Chi phí giảm doanh thu do hết hàng: Có thể xem đây là một loại chi phí cơ hội

do doanh nghiệp hết một loại hàng nào đó mà khách hàng có nhu cầu. Doanh

nghiệp có thể xử lý tình trạng hết hàng bằng cách hối thúc một đơn đặt hàng từ

người cung cấp loại hàng đó. Chi phí hối thúc cho lần đặt hàng sẽ bao gồm chi 7

phí đặt hàng bổ sung cộng với chi phí vận chuyển (nếu có). Nếu không doanh

nghiệp sẽ mất một khoản doanh thu do hết hàng.

• Chi phí mất uy tín với khách hàng: đây cũng được xem là một loại chi phí cơ hội

và được xác định căn cứ vào khoản thu nhập dự báo sẽ thu được từ việc bán

hàng trong tương lai bị mất đi do việc mất uy tín với khách hàng vì việc hết hàng gây ra.

• Chi phí gián đoạn sản xuất…

CHƯƠNG 2: PHÂN TÍCH QUẢN TRỊ HÀNG TỒN KHO TẠI WINMART

2.1. Giới thiệu về doanh nghiệp Winmart

2.1.1. Quá trình hình thành và phát triển

Siêu thị Vinmart được thành lập bởi tỷ phú Phạm Nhật Vượng và thuộc sở hữu

của Tập đoàn Vingroup. Công ty mẹ của Vinmart & VinMart+ là VinCommerce với

tổng số vốn là 6,436 tỷ đồng. Hệ thống được khai trương ngày 20 tháng 11 năm 2014

với 9 siêu thị lớn tại Hà Nội. Và cho đến một năm sau, siêu thị Vinmart đã mở rộng

với 27 siêu thị và hơn 200 cửa hàng. Sau tháng 11/2017 theo công bố của Vietnam

Report, VinMart và chuỗi cửa hàng con VinMart+ nằm trong top 2 nhà bán lẻ được

người tiêu dùng ưa chuộng nhất và top 4 trên bảng danh sách 10 nhà bán lẻ uy tín năm

2017 với 60 siêu thị và hơn 1000 cửa hàng trên 30 tỉnh thành trong nước.

Tháng 10/2018, VinGroup mua lại chuỗi 23 siêu thị Fivimart – một thương hiệu

đã có hơn 10 năm kinh doanh trên thị trường, rồi sau đó sát nhập vào VinMart. Sau khi

sáp nhập, số lượng siêu thị của Vin là khoảng hơn 100, cùng với hơn 1.400 cửa hàng

tiện lợi VinMart+. Vào tháng 5 năm 2019, VinMart có khoảng 111 siêu thị và khoảng

hơn 1.800 cửa hàng VinMart+ trên gần 50 tỉnh thành với tổng diện tích mặt bằng là

hơn 300.000 m2, số lượng nhân viên khoảng hơn 11.000 người. Đến tháng 8 năm 2019,

con số VinMart và VinMart+ đã lên đến con số 2.200.

Cho đến ngày 3/12/2019, siêu thị Vinmart chính thức được bán lại cho tập đoàn

Masan và thuộc quyền sở hữu Masan cho tới nay. Ngày 15 tháng 1 năm 2022, siêu thị

Vinmart và VinMart+ chính thức đổi tên thành WinMart và WinMart+. Sau khi tiếp

quản, Masan Group đã tái cấu trúc hệ thống, cải thiện hiệu quả hoạt động và triển khai

mô hình bán lẻ mini mall tích hợp nhiều dịch vụ. Hiện nay, đã có hơn 132 siêu thị

WinMart và gần 3000 cửa hàng Winmart+ phủ rộng khắp Việt Nam. Và như thế số

lượng cửa hàng Winmart+ đang dẫn đầu trong top những cửa hàng tiện ích, siêu thị

mini ở Việt Nam.Hệ thống này không chỉ cung cấp các sản phẩm đa dạng mà còn

mang đến trải nghiệm mua sắm tiện lợi và hiện đại cho người tiêu dùng. 8

Với sứ mệnh phát triển bền vững và tạo được cho khách hàng tâm lý“AN TÂM

MUA SẮM MỖI NGÀY”, WinMart & WinMart+ luôn nỗ lực đáp ứng đầy đủ yêu cầu

mua sắm của khách hàng, cam kết chất lượng khi sử dụng sản phẩm, giao hàng nhanh

chóng, nâng cao giá trị cuộc sống của người tiêu dùng trong xã hội hiện đại.

Tầm nhìn: Mang lại sự lựa chọn hoàn hảo về mua sắm tiện ích, WinMart &

WinMart+ hướng tới mục tiêu trở thành hệ thống bán lẻ hàng đầu tại Việt Nam, dẫn

đầu về cung cấp sản phẩm tiêu dùng và chất lượng dịch vụ trong đời sống người Việt.

WinMart còn chú trọng xây dựng môi trường làm việc chuyên nghiệp, năng động,

sáng tạo và nhân văn; tạo điều kiện và cơ hội phát triển cho tất cả nhân viên; tích cực

đóng góp vào các hoạt động xã hội, hướng về cộng đồng với những thông điệp mang tính nhân văn.

Các sản phẩm của WinMart bao gồm thực phẩm tươi sống, thực phẩm sơ chế,

quần áo, mỹ phẩm, đồ gia dụng, văn phòng phẩm, đồ chơi,..Cam kết cung cấp cho

khách hàng những sản phẩm đảm bảo an toàn chất lượng, đa dạng từ thực phẩm, hóa

mỹ phẩm, điện máy gia dụng cho tới thời trang, đồ chơi... Dịch vụ vượt trội: Mua sắm

trực tuyến dễ dàng hoặc tại cửa hàng, thanh toán thông minh nhanh chóng, an toàn bảo

mật thông tin... Vận chuyển siêu tốc: Giao hàng trong ngày với hầu hết các mặt hàng

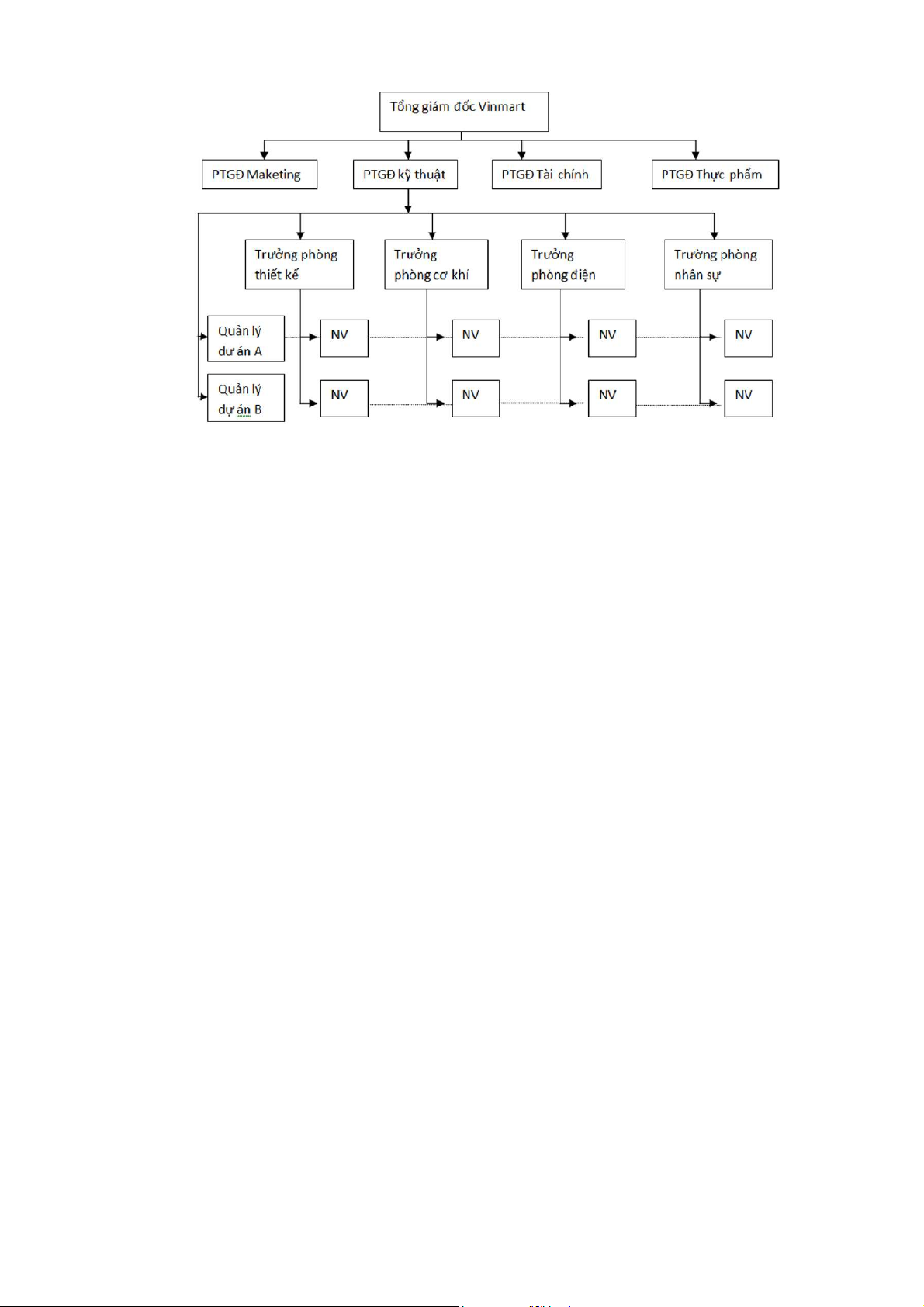

2.1.2. Cơ cấu tổ chức & lĩnh vực kinh doanh chính ❖ Cơ cấu tổ chức

Công ty Winmart, thuộc loại hình công ty lép vốn, tức là chịu sự kiểm soát trực

tiếp từ công ty mẹ (tập đoàn Masan). Từng công ty trách nhiệm hữu hạn thuộc tập

đoàn Masan có nhiều cách thức tạo dựng cơ cấu tổ chức, vận hành khác nhau phụ

thuộc vào đặc thù của mỗi ngành. Trong đó, công ty Winmart sử dụng cách thức cơ

cấu tổ chức ma trận, trong mô hình tổ chức ma trận trong kỹ thuật của Winmart nhằm

làm rõ sự vận hành chung nhất của công ty này.

Giám đốc Winmart có nhiệm vụ chỉ đạo, giám sát các công việc chung nhất của

các Phó Giám đốc có liên quan đến một chức năng nhất định, chẳng hạn như kỹ thuật,

maketing, tài chính, thực phẩm. Tiếp đó là các Quản lý Dự án giám sát phần công việc

liên quan trực tiếp dự án (sản phẩm, thị trường, khách hành, tài chính,vv của dự án).

Nhóm người này sẽ vận hành các đội đa chức năng, trong đó, các thành viên của dự án

A,B đến từ các phòng chức năng cùng làm việc để phát triển một sản phẩm nhất định nào 9

❖ Lĩnh vực kinh doanh chính

Hệ thống WinMart bao gồm các siêu thị lớn và các cửa hàng tiện lợi WinMart+

được phân bố rộng khắp trên cả nước, mang đến sự tiện ích cao cho người tiêu

dùng.Lĩnh vực kinh doanh chính của WinMart tập trung vào việc cung cấp một loạt

sản phẩm đa dạng và chất lượng, bao gồm:

• Thực phẩm tươi sống: Thịt, cá, rau củ quả được nhập từ các nguồn cung cấp đáng

tin cậy nhằm đảm bảo sự tươi ngon.

• Thực phẩm chế biến: Gồm các loại đồ hộp, thực phẩm đông lạnh, bánh kẹo và đồ uống.

• Đồ gia dụng: Các sản phẩm phục vụ đời sống hàng ngày như đồ điện gia dụng, đồ

bếp và các vật dụng cần thiết khác.

• Mỹ phẩm và chăm sóc cá nhân: Cung cấp các sản phẩm làm đẹp, chăm sóc da, tóc và vệ sinh cá nhân.

• Hàng văn phòng phẩm và đồ chơi: Phục vụ nhu cầu của học sinh, sinh viên và trẻ em.

WinMart cam kết mang đến cho khách hàng trải nghiệm mua sắm hiện đại,

thuận tiện với mức giá cả phải chăng. Ngoài ra, thông qua sự hợp tác với các đối tác

trong và ngoài nước, WinMart còn thúc đẩy các chương trình ưu đãi và phát triển

thương hiệu hàng nhãn riêng nhằm cung cấp thêm sự lựa chọn cho người tiêu dùng.

Ngoài các sản phẩm và dịch vụ thông thường, WinMart cũng chú trọng tới các giải

pháp công nghệ trong bán lẻ, chẳng hạn như mua sắm trực tuyến qua ứng dụng và giao

hàng tận nơi, giúp người tiêu dùng tiết kiệm thời gian và tăng tính tiện lợi. 10

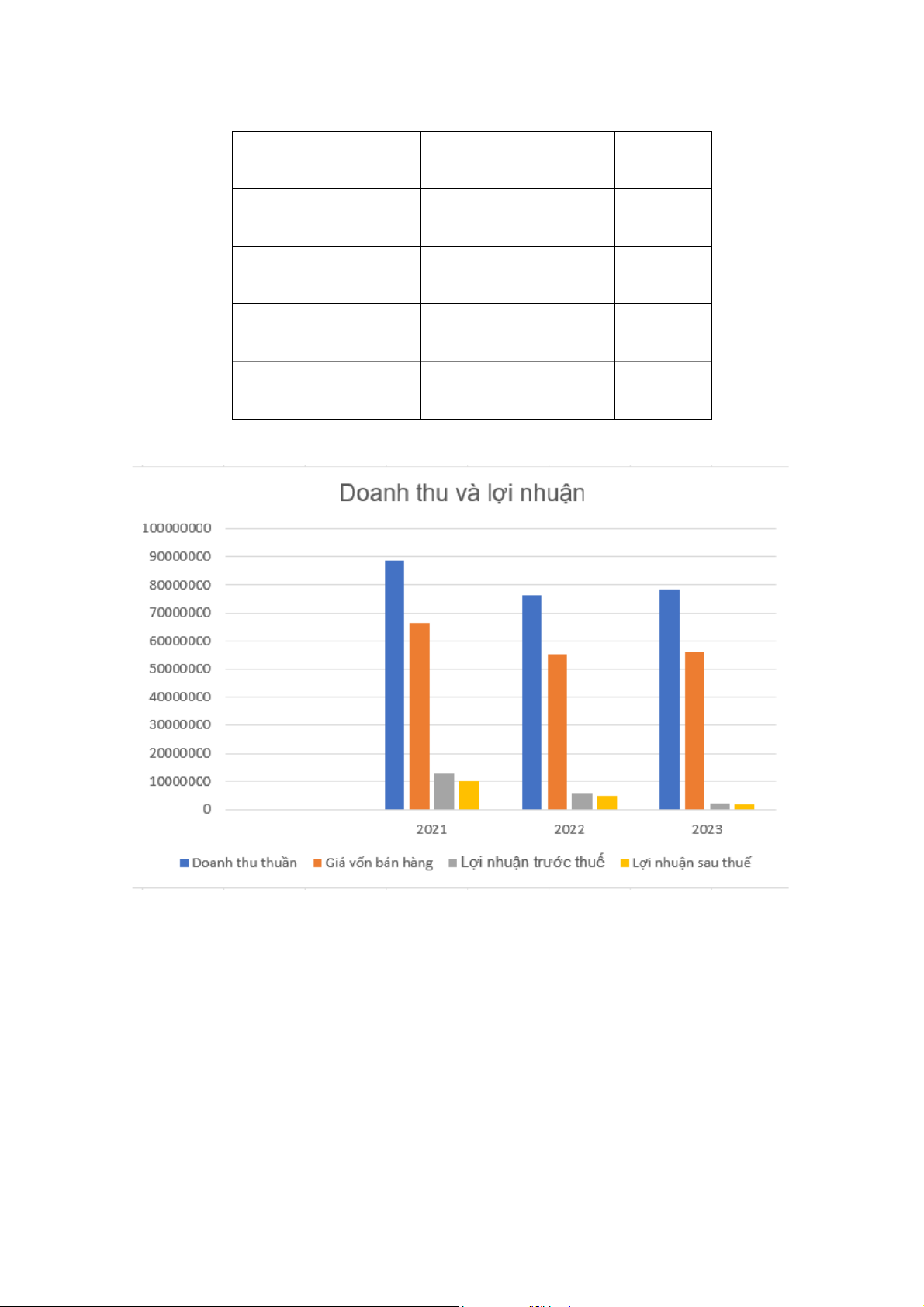

2.1.3. Kết quả kinh doanh giai đoạn 2021–2023 Chỉ tiêu 2021 2022 2023 Doanh thu thuần 88628767 76189225 78251619 Giá vốn bán hàng 66493966 55154201 56130507 Lợi nhuận trước thuế 12626726 5942980 2337408 Lợi nhuận sau thuế 10101381 4754384 1869927

Kết quả doanh thu và lợi nhuận của Winmart giai đoạn 2021–2023

❖ Doanh thu thuần: Xu hướng giảm, phục hồi yếu

Trong ba năm từ 2021 đến 2023, doanh thu thuần của WinMart cho thấy một xu

hướng không ổn định, với mức giảm mạnh vào năm 2022 và phục hồi nhẹ trong năm 2023. 11

Cụ thể, vào năm 2021, doanh nghiệp ghi nhận mức doanh thu thuần đạt khoảng

88.628 triệu đồng – đây là mức cao nhất trong ba năm. Kết quả này có thể là nhờ vào

đà phục hồi của nền kinh tế sau đại dịch COVID-19, khi người tiêu dùng tăng chi tiêu

trở lại sau thời gian giãn cách xã hội. Các chuỗi bán lẻ như WinMart có thể đã tận

dụng được giai đoạn “mua sắm bù” của người dân.

Tuy nhiên, bước sang năm 2022, doanh thu của WinMart đã giảm mạnh xuống

còn 76.189 triệu đồng, tức giảm khoảng 14% so với năm trước đó. Mức giảm này là

một dấu hiệu đáng lo ngại, đặc biệt trong bối cảnh nền kinh tế đang có xu hướng hồi

phục. Nguyên nhân có thể đến từ việc WinMart dần đánh mất thị phần vào tay các đối

thủ cạnh tranh như Bách Hóa Xanh, Co.opmart hay các nền tảng thương mại điện tử.

Đồng thời, sự thay đổi trong hành vi tiêu dùng khi khách hàng chuyển dần sang hình

thức mua sắm trực tuyến cũng có thể là yếu tố làm giảm doanh thu. Bên cạnh đó, nếu

chính sách giá cả hoặc trải nghiệm mua hàng tại WinMart chưa đủ hấp dẫn thì việc giữ

chân khách hàng là điều rất khó khăn.

Đến năm 2023, doanh thu có dấu hiệu phục hồi nhẹ khi tăng lên mức 78.251

triệu đồng, tăng khoảng 2,7% so với năm trước. Tuy vậy, mức tăng này vẫn còn rất

khiêm tốn, không đủ bù đắp lại mức sụt giảm lớn của năm 2022. Điều đó cho thấy các

nỗ lực cải thiện hoạt động kinh doanh của WinMart tuy có hiệu quả bước đầu nhưng

vẫn chưa tạo được đột phá rõ rệt.

Doanh thu của WinMart trong giai đoạn này phản ánh sự khó khăn trong việc

duy trì và mở rộng thị phần, đồng thời cho thấy doanh nghiệp cần có các chiến lược

cạnh tranh mạnh mẽ hơn để thích ứng với xu thế thị trường và hành vi tiêu dùng mới.

❖ Giá vốn bán hàng: Giảm đáng kể nhưng vẫn chiếm tỷ trọng lớn

Về mặt chi phí, giá vốn bán hàng phản ánh mức độ hiệu quả trong việc kiểm

soát chi phí đầu vào – một yếu tố cực kỳ quan trọng trong ngành bán lẻ vốn có biên lợi nhuận rất thấp.

Trong năm 2021, giá vốn bán hàng của WinMart đạt 66.494 triệu đồng, chiếm

khoảng 75% tổng doanh thu thuần. Đây là một tỷ lệ tương đối cao, tuy nhiên vẫn được

xem là phù hợp với đặc thù ngành hàng tiêu dùng nhanh, nơi mà tỷ lệ chi phí đầu vào thường rất lớn.

Sang năm 2022, giá vốn đã giảm mạnh xuống còn 55.154 triệu đồng, tương

đương mức giảm khoảng 17%. Điều này cho thấy doanh nghiệp đã có những nỗ lực

đáng kể trong việc kiểm soát chi phí, có thể thông qua các biện pháp như đàm phán lại 12

với nhà cung cấp, cắt giảm chi phí vận chuyển, giảm thiểu hàng tồn kho hoặc áp dụng

các công nghệ quản lý kho hiện đại để tối ưu hóa chi phí hoạt động.

Tuy nhiên, đến năm 2023, giá vốn lại tăng nhẹ lên 56.130 triệu đồng, tức tăng

khoảng 1,8% so với năm trước. Mức tăng này gần như tương đương với mức tăng

doanh thu, dẫn đến việc biên lợi nhuận gộp không được cải thiện rõ rệt. Việc giá vốn

quay trở lại xu hướng tăng có thể là do ảnh hưởng từ lạm phát chi phí nguyên vật liệu,

logistics hoặc do WinMart chưa duy trì được các biện pháp kiểm soát chi phí một cách bền vững.

Tóm lại, dù có sự cải thiện tích cực vào năm 2022, chi phí giá vốn của WinMart

vẫn chiếm tỷ trọng lớn và cần tiếp tục được kiểm soát chặt chẽ để tạo điều kiện tăng lợi nhuận.

❖ Lợi nhuận: Suy giảm nghiêm trọng, cần xem xét lại hiệu quả hoạt động

Về chỉ tiêu lợi nhuận, đây là phần phản ánh rõ nhất hiệu quả thực tế của hoạt

động kinh doanh. Trong trường hợp của WinMart, lợi nhuận đang cho thấy xu hướng

giảm mạnh và liên tục qua từng năm, bất chấp nỗ lực tiết giảm giá vốn.

Năm 2021, WinMart ghi nhận mức lợi nhuận trước thuế là 12.627 triệu đồng,

và lợi nhuận sau thuế đạt 10.101 triệu đồng. Đây là kết quả tương đối tích cực, thể hiện

khả năng sinh lời của doanh nghiệp ở mức khá.

Tuy nhiên, đến năm 2022, lợi nhuận trước thuế giảm mạnh xuống còn 5.943

triệu đồng, và lợi nhuận sau thuế chỉ còn 4.754 triệu đồng, tức giảm hơn một nửa so

với năm 2021. Mặc dù doanh nghiệp đã giảm được chi phí giá vốn, mức lợi nhuận vẫn

giảm mạnh, điều đó cho thấy chi phí ngoài giá vốn như chi phí bán hàng, chi phí quản

lý doanh nghiệp, hoặc chi phí tài chính có thể đã tăng lên, ảnh hưởng tiêu cực đến kết quả kinh doanh chung.

Đáng lo ngại hơn, năm 2023, mức lợi nhuận tiếp tục giảm sâu, chỉ còn 2.337

triệu đồng lợi nhuận trước thuế và 1.870 triệu đồng sau thuế. So với năm 2021, mức

lợi nhuận này chỉ bằng khoảng 18%, tức gần như doanh nghiệp đang hoạt động ở mức

sinh lời rất thấp, tiệm cận mức lỗ. Trong khi doanh thu có phục hồi nhẹ, lợi nhuận lại

giảm mạnh, điều này phản ánh rằng hiệu quả hoạt động của WinMart đang bị suy giảm

nghiêm trọng, hoặc doanh nghiệp đang phải gánh chịu chi phí cố định, chi phí tài

chính quá cao mà chưa có giải pháp khắc phục.

Giai đoạn 2021–2023 là một thời kỳ đầy biến động và khó khăn đối với WinMart.

Doanh thu có xu hướng giảm và chỉ phục hồi nhẹ, chi phí giá vốn tuy được kiểm

soát nhưng vẫn chiếm tỷ trọng cao, trong khi lợi nhuận lại suy giảm nghiêm trọng 13

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

13 7 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

91 46 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

101 51 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

82 41 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

25 13