Tìm hiểu về công tác quản trị khoản phải thu tại Công ty may mặc Việt Tiến | Bài thảo luận Quản trị tài chính

Trong nền kinh tế thị trường mỗi doanh nghiệp là một tế bào kinh tế, là đơn vị

độc lập tiến hành quá trình sản xuất kinh doanh để tạo ra sản phẩm, hàng hóa, dịch vụ đáp ứng nhu cầu ngày càng cao của xã hội nhằm thực hiện các mục tiêu về lợi nhuận. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 84 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61769897

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA KẾ TOÁN-KIỂM TOÁN --- --- BÀI THẢO LUẬN

Đề tài: Tìm hiểu về công tác quản trị khoản phải thu

tại Công ty may mặc Việt Tiến

HỌC PHẦN: QUẢN TRỊ TÀI CHÍNH 1

GV hướng dẫn: Nguyễn Ngọc Khánh Linh

Lớp học phần: 2313 FMGM 0231

Nhóm thực hiện: Nhóm 4 HÀ NỘI 2023 lOMoAR cPSD| 61769897

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

BIÊN BẢN HỌP NHÓM 4

I. Thành phần tham dự Các thành viên tham gia: Đoàn Thị Hồng Nguyễn Mai Hồng Trịnh Diệu Hồng Phí Thu Huế Đinh Thị Huệ Nguyễn Thị Huệ Lã Thị Phương Huyền Nguyễn Thanh Huyền Trần Khánh Huyền

Vũ Khánh Huyền III.

Nội dung công việc 1. Thời gian:

2. Địa điểm: Nhóm chat zalo 3. Nhiệm vụ:

- Nhóm trưởng phân chia nhiệm vụ cho các thành viên

- Đưa ra thời gian nộp bài cho từng phần

- Chỉnh sửa bài từng thành viên

- Tập thuyết trình trước tại nhà IV. Đánh giá chung

Nhóm làm việc tốt, có tinh thần trách nhiệm! Nhóm trưởng Hồng Đoàn Thị Hồng DANH SÁCH NHÓM 4 2 lOMoAR cPSD| 61769897 STT Mã SV Họ và tên Nhiệm vụ Điểm 41 20D105016 Đoàn Thị Hồng Tìm tài liệu, làm word, thuyết trình 42 21D150120 Nguyễn Mai Hồng Tìm tài liệu 43 21D150241 Trịnh Diệu Hồng Tìm tài liệu 44 21D150121 Phí Thu Huế Tìm tài liệu 45 21D150181 Đinh Thị Huệ Tìm tài liệu, thuyết trình 46 21D150242 Nguyễn Thị Huệ Tìm tài liệu 47 21D150243 Lã Thị Phương Tìm tài liệu Huyền 48 21D150183 Nguyễn Thanh Tìm tài liệu Huyền 49 21D150244 Trần Khánh Huyền Tìm tài liệu 50 21D150124 Vũ Khánh Huyền Tìm tài liệu, làm powerpoint MỤC LỤC

LỜI MỞ ĐẦU ......................................................................................................................................... 4

1.1 Khái niệm khoản phải thu, quản trị khoản phải thu .................................................................... 5

1.1.1. Khái niệm khoản phải thu ....................................................................................................... 5

1.1.2. Khái niệm quản trị khoản phải thu ........................................................................................ 5

1.2 Nội dung công tác quản trị khoản phải thu ................................................................................... 6

1.2.1 Chính sách tín dụng và các nhân tố ảnh hưởng đến chính sách tín dụng ............................ 6

a) Chính sách tín dụng ..................................................................................................................... 6

b) Các yếu tố tác động đến chính sách tín dụng .............................................................................. 6

1.2.2 Phân tích, đánh giá các khoản phải thu .................................................................................. 8

1.2.3 Phòng ngừa rủi ro và xử lý đối với các khoản phải thu khó đòi ......................................... 11

PHẦN 2: THỰC TRẠNG QUẢN LÝ KHOẢN PHẢI THU TẠI CÔNG TY MAY MẶC VIỆT

TIẾN ..................................................................................................................................................... 12

2.1 Giới thiệu công ty Công ty may mặc Việt Tiến ............................................................................ 12

2.1.1 Giới thiệu khái quát về Công ty may mặc Việt Tiến ............................................................ 12 3 lOMoAR cPSD| 61769897

2.1.2 Tình hình tài sản-vốn .............................................................................................................. 13

2.1.3 Tình hình kinh doanh của Công ty may mặc Việt Tiến ....................................................... 18

2.2 Thực trạng hoạt động quản trị khoản phải thu tại Công ty may mặc Việt Tiến ...................... 19

2.2.1 Phân tích số liệu khoản phải thu khoản phải thu tại Công ty may mặc Việt Tiến ........... 19

a) Thống kê các khoản phải thu ngắn hạn và dài hạn của Công ty may mặc Việt Tiến ................. 19

b) Tình hình quản trị khoản phải thu của Công ty may mặc Việt Tiến ........................................... 21

2.2.2 Mô hình quản trị khoản phải thu .......................................................................................... 23

a) Chính sách tín dụng ................................................................................................................... 23

b) Chính sách thu tiền .................................................................................................................... 23

c) Công tác theo dõi các khoản phải thu ....................................................................................... 24

2.2.3 Hiệu quả công tác quản trị khoản phải thu tại Công ty may mặc Việt Tiến ..................... 24

2.2.4 Nguyên nhân các khoản phải thu khó đòi của Công ty may mặc Việt Tiến ...................... 25

a)Về phía công ty: .......................................................................................................................... 25

b) Về phía khách hàng: .................................................................................................................. 26

PHẦN 3: GIẢI PHÁP GIẢM KHOẢN PHẢI THU CỦA DOANH NGHIỆP ............................... 26

3.1 Về chính sách tín dụng............................................................................................................... 26

3.2 Về tổ chức quản trị khoản phải thu .......................................................................................... 27

3.3 Về kiểm soát khoản phải thu ..................................................................................................... 28

3.4 Về quản trị rủi ro và xử lý nợ khó đòi ...................................................................................... 29

KẾT LUẬN ........................................................................................................................................... 31 LỜI MỞ ĐẦU

Trong nền kinh tế thị trường mỗi doanh nghiệp là một tế bào kinh tế, là đơn vị

độc lập tiến hành quá trình sản xuất kinh doanh để tạo ra sản phẩm, hàng hóa, dịch vụ

đáp ứng nhu cầu ngày càng cao của xã hội nhằm thực hiện các mục tiêu về lợi nhuận.

Vì vậy doanh nghiệp cần phải nâng cao hiệu quả hoạt động kinh doanh, hiệu quả sử

dụng vốn, quản lý và sử dụng tốt nguồn nguyên vật chất cũng như nhân lực của mình để

có những quyết sách, chiến lược phù hợp.

Khi đánh giá tình hình tài chính của doanh nghiệp, các nhà đầu tư, các chủ ngân

hàng, hay các đối tác kinh doanh thường quan tâm đến tình hình tài chính của doanh

nghiệp. Bất cứ một doanh nghiệp hay một tổ chức kinh tế nào cũng tồn tại những khoản

tiền phải thu đối với các con nợ. Khoản phải thu không bao giờ tách khỏi quá trình sản

xuất kinh doanh của doanh nghiệp, phản ánh tình hình tài chính của doanh nghiệp.

Bằng việc phân tích hoạt động tài chính thường xuyên để biết rõ tình hình tài

chính của doanh nghiệp mình, để tìm ra, thấy rõ hơn tồn tại những khoản tiền phải thu

đối với các con nợ. Sự phát sinh nợ là một yếu tố tất nhiên trong hoạt động kinh doanh, 4 lOMoAR cPSD| 61769897

trong đó bao gồm cả tín dụng ngân hàng và tín dụng thương mại. Tình trạng nợ và việc

kiểm soát nợ cần được nhìn nhận từ cả 2 góc độ: bên cung cấp tín dụng (chủ nợ) và bên

đi vay (khách nợ). Nhiều doanh nghiệp đang phải đối mặt với mức độ rủi ro tín dụng

cao, trong đó rủi ro về tổn thất nợ khó đòi là một trong những yếu tố cần kiểm soát chặt

chẽ. Trong các doanh nghiệp, giá trị tài sản lưu động thường chiếm tỷ trọng khá lớn

trong tổng giá trị tài sản. Vì vậy, quản lý và sử dụng một cách hợp lý các loại tài sản lưu

động có ảnh hưởng rất lớn đến việc thực hiện mục tiêu của doanh nghiệp. Để sử dụng

và quản lý tài sản lưu động có hiệu quả thì công tác quản trị “khoản phải thu” là không

thể thiếu và có tầm quan trọng hàng đầu. Vì vậy nhóm quyết định lựa chọn đề tài “ Tìm

hiểu về hoạt động quản trị khoản phải thu của Công ty may mặc Việt Tiến” để hiểu

rõ cũng như đánh giá được tình hình tài chính của doanh nghiệp.

PHẦN 1: CƠ SỞ LÝ THUYẾT QUẢN TRỊ KHOẢN PHẢI THU

1.1 Khái niệm khoản phải thu, quản trị khoản phải thu

1.1.1. Khái niệm khoản phải thu

Khi đánh giá tình hình tài chính của doanh nghiệp, các nhà đầu tư, các chủ ngân

hàng, hay các đối tác kinh doanh thường quan tâm đến tình hình tài chính của doanh

nghiệp. Bất cứ một doanh nghiệp hay một tổ chức kinh tế nào cũng tồn tại những khoản

tiền phải thu đối với các con nợ. Khoản phải thu không bao giờ tách khỏi quá trình sản

xuất kinh doanh của doanh nghiệp, phản ánh tình hình tài chính của doanh nghiệp. Vậy khoản phải thu là gì?

Khoản phải thu là giá trị của tất cả hàng hoá và dịch vụ mà khách hàng còn nợ

công ty do mua chịu hàng hóa hoặc dịch vụ.

1.1.2. Khái niệm quản trị khoản phải thu

Quản trị khoản phải thu là hoạt động nhằm mục tiêu cơ bản là tìm ra giới hạn

hợp lý cho việc mở tín dụng và cách thức huy động các nguồn lực cho công tác thu nợ.

Quyết định liên quan đến công tác quản trị khoản phải thu gồm: xác định các tiêu chuẩn

tín dụng, thời hạn tín dụng, thủ thuật đánh giá tín dụng và chính sách thu nợ.

Quản trị khoản phải thu là làm sao phải giảm tối đa được các khoản phải thu để

có thể giảm thiểu ở mức thấp nhất các rủi ro có thể gặp phải. Khách hàng là những người

đưa doanh nghiệp vào những tình huống và nguy cơ bị mất mát cao khi họ cố tình kéo

dài thời hạn thanh toán hoặc là không chịu thanh toán. Khi đó buộc doanh nghiệp phải

thêm các khoản phát sinh như: doanh nghiệp phải sử dụng nhiều nguồn lực hơn trong

việc thu nợ hay doanh nghiệp phải đầu tư nhiều hơn vào tài sản lưu động. 5 lOMoAR cPSD| 61769897

Do đó, quản trị khoản phải thu là doanh nghiệp phải đưa ra được công tác thu

hồi nợ mềm dẻo, linh hoạt để tránh mất lòng tin với khách hàng nhưng làm sao cũng

phải giảm thiểu được tỷ lệ mất mát ở mức có thể chấp nhận được

1.2 Nội dung công tác quản trị khoản phải thu

1.2.1 Chính sách tín dụng và các nhân tố ảnh hưởng đến chính sách tín dụng

a) Chính sách tín dụng

Bán chịu hàng hóa là một hình thức doanh nghiệp cấp tín dụng cho khách hàng

của mình (tín dụng thương mại) và là nguyên nhân của các khoản phải thu. Các khoản

phải thu của doanh nghiệp được thực hiện thông qua việc kiểm soát các biến số sau: -

Tiêu chuẩn tín dụng: Là sức mạnh tài chính tối thiểu và uy tín hay vị thế

tín dụng có thể chấp nhận được của các khách hàng mua chịu. Chính vì vậy, trước khi

quyết định có bán chịu hàng hóa cho khách hàng của mình hay không, doanh nghiệp

cần tìm hiểu kỹ khách hàng. Với những khách hàng có những tiêu chuẩn quá thấp thì

doanh nghiệp nên từ chối cấp tín dụng theo hình thức bán chịu hàng hoá để đảm bảo an

toàn cho hoạt động kinh doanh của mình. -

Chiết khấu thanh toán: Là biện pháp khuyến khích khách hàng trả tiền

sớm bằng cách thực hiện việc giảm giá đối với các trường hợp mua hàng trả tiền trước

thời hạn. Hiện nay, biện pháp này đang được sử dụng khá phổ biến do nó có thể mang

lại lợi ích cho cả hai bên. -

Thời hạn bán chịu (thời hạn tín dụng): Là việc quy định độ dài thời gian

của các khoản tín dụng đồng thời chỉ rõ hình thức của khoản tín dụng. -

Chính sách thu tiền: bao gồm các quy định về cách thức thu tiền cũng như

thu một lần hay thu nhiều lần, hay trả góp và biện pháp xử lý đối với các khoản tín dụng quá hạn.

b) Các yếu tố tác động đến chính sách tín dụng

Có nhiều yếu tố ảnh hưởng đến chính sách tín dụng của doanh nghiệp, dưới đây

là một số yếu tố cơ bản:

• Điều kiện của doanh nghiệp:

Đặc điểm về sản phẩm, ngành nghề kinh doanh và tiềm năng tài chính là những

yếu tố tác động trực tiếp đến chính sách tín dụng của doanh nghiệp. Doanh nghiệp có

quy mô lớn, có tiềm lực tài chính mạnh, sản phẩm có thời gian sử dụng lâu bền thường

cho phép mở rộng chính sách tín dụng hơn các doanh nghiệp có quy mô vốn nhỏ, sản

phẩm dễ hư hỏng, mất phẩm chất, khó bảo quản. Đối với doanh nghiệp sản xuất kinh 6 lOMoAR cPSD| 61769897

doanh mang tính thời vụ, trong thời kỳ sản phẩm của doanh nghiệp có nhu cầu tiêu thụ

lớn cần khuyến khích để tiêu thụ để thu hồi vốn.

• Điều kiện của khách hàng:

Điều kiện của khách hàng được đánh giá dựa vào các phán đoán sau:

(1) Vốn hay sức mạnh tài chính (capital): là thước đo về tình hình tài

chính củadoanh nghiệp, nó ảnh hưởng đến rủi ro thanh toán. Yếu tố này được

xác định dựa vào quy mô vốn chủ sở hữu, tổng giá trị tài sản của doanh nghiệp,

khả năng sinh lợi từ hoạt động kinh doanh

(2) Khả năng thanh toán (Capacity): được đánh giá qua các hệ số thanh

toánchung, hệ số thanh toán nhanh, hệ số thanh toán lãi vay… của khách hàng

(3) Tư cách tín dụng (Character): là thái độ tự giác đối với việc thanh

toán nợcủa khách hàng. Yếu tố này được coi là rất quan trọng vì mỗi giao dịch

tín dụng được ngầm hiểu là một sự hứa hẹn thanh toán

(4) Vật thế chấp (Collateral) là tài sản khách hàng dùng đảm bảo cho món nợcủa mình

(5) Điều kiện kinh tế (Condition) là sự phát triển của nền kinh tế nói

chung vàmức độ phát triển của từng vùng địa lý nói riêng có ảnh hưởng đến

việc thanh toán của khách hàng đối với món nợ.

Thông tin về khách hàng có thể thu thập được thông qua việc điều tra trực tiếp

như phân tích báo cáo tài chính của khách hàng, phỏng vấn trực tiếp, phân tích thông tin

thu thập từ các nhà cung cấp trước đó, đến thăm khách hàng….. Đồng thời, có thể thu

thập thông tin từ các trung tâm xử lý dữ liệu về vị thế tín dụng của các doanh nghiệp.

Kết quả điều tra là căn cứ quan trọng để xác định chính sách tín dụng đối với

khách hàng. Nếu khách hàng có tiềm lực tài chính hạn chế, uy tín( hay tư cách tín dụng)

thấp không thể thực hiện một chính sách tín dụng nới lỏng như những khách hàng có

tiềm lực tài chính mạnh, luôn giữ chữ tín trong quan hệ thanh toán.

• Lợi ích kinh tế đạt được khi thực hiện chính sách tín dụng:

Để đánh giá lợi ích kinh tế đạt được khi thực hiện chính sách tín dụng, doanh

nghiệp cần dự báo, tính toán các thông số sau: -

Số lượng và giá bán sản phẩm, hàng hoá, dịch vụ dự kiến tiêu thụ.

Thôngthường, doanh thu sẽ có xu hướng tăng lên khi các tiêu chuẩn tín dụng 7 lOMoAR cPSD| 61769897

được nới lỏng, tỷ lệ chiết khấu tăng, thời gian bán chịu dài và phương thức thu tiền bớt gắt gao. -

Các chi phí phát sinh do tăng các khoản nợ: chi phí quản lý nợ phải

thu, chiphí thu hồi nợ, chi phí rủi ro. -

So sánh lợi nhuận gộp do doanh số tăng lên với những chi phí tăng

thêm do sự thay đổi của chính sách tín dụng gây ra.

Việc thiết lập chính sách tín dụng có ảnh hưởng rất lớn tới tình hình kinh doanh

của doanh nghiệp. Bởi vì nếu các tiêu chuẩn tín dụng quá cao có thể loại bỏ nhiều khách

hàng tiềm năng, do đó làm giảm lợi nhuận. Ngược lại, nếu tiêu chuẩn tín dụng quá thấp

có thể làm tăng doanh số bán nhưng đồng thời cũng làm cho rủi ro tín dụng tăng, gia

tăng các khoản nợ khó đòi, chi phí thu tiền cũng tăng lên.

1.2.2 Phân tích, đánh giá các khoản phải thu

Người làm công tác quản lý tài chính phải mở sổ theo dõi chi tiết các khoản phải

thu, đồng thời thường xuyên đôn đốc khách nợ để thu hồi đúng hạn. Theo định kỳ nhất

định, doanh nghiệp phối tiến hành phân loại tổng nợ phải thu và chi tiết theo từng khinh

nợ. Tổng nợ phải thu có thể phân loại theo các tiêu thức sau:

- Nhóm 1, nợ loại A (nợ có độ tin cậy cao hay nợ đủ tiêu chuẩn): thường bao gồm

các khoản nợ trong hạn mà doanh nghiệp đánh giá có đủ khả năng thu hồi đúng hạn.

Các khách nợ này thường là những doanh nghiệp vững chắc về tài chính, về tổ chức uy tín và thương hiệu.

- Nhóm 2, nợ loại B (nợ có rủi ro thấp hay nợ cần chú ý): thường bao gồm các

khoản nợ quá hạn dưới 90 ngày và các khoản nợ đã cơ cấu lại thời hạn nợ. Các khách

nợ này thường là những doanh nghiệp có tình hình tài chính khá tốt, khách nợ truyền thống, có độ tin cậy.

- Nhóm 3, nợ loại C (nợ quá hạn có thể thu hồi được hay nợ dưới tiêu chuẩn):

thường bao gồm các khoản nợ quá hạn từ 90 ngày đến 180 ngày và các khoản nợ đã cơ

cấu lại thời hạn trả nợ quá hạn dưới 90 ngày theo thời hạn cơ cấu lại. Các khách nợ này

thường là những doanh nghiệp có tình hình tài chính không ổn định, hiện tại có khó

khăn nhưng có triển vọng phát triển hoặc cải thiện.

- Nhóm 4, nợ loại D (nợ ít có khả năng thu hồi và nợ quá hạn khó đòi hay nợ nghi

ngờ): thường bao gồm các khoản nợ quá hạn từ 181 đến 360 ngày và các khoản nợ đã

cơ cấu lại thời hạn trả nợ quá hạn từ 90 đến 180 ngày theo thời hạn cơ cấu lại. Các khách

nợ này thường là những doanh nghiệp có tình hình tài chính xấu, không có triển vọng

rõ ràng hoặc khách nợ cố ý không thanh toán nộ. 8 lOMoAR cPSD| 61769897

- Nhóm 5, nợ loại E (nợ không thể thu hồi được hay nợ có khả năng mất vốn):

thường bao gồm các khoản nợ quá hạn trên 360 ngày và các khoản nợ đã cơ cấu lại thời

hạn trả nợ quá hạn trên 180 ngày theo thời hạn cơ cấu lại. Các khách nợ này thường là

những doanh nghiệp phá sản hoặc chuẩn bị phá sản không có khả năng trả nợ hoặc không tồn tại.

Kết quả phân loại nợ là cơ sở quan trọng giúp nhà quản trị xác định đúng thực

trạng và tính hữu hiệu của các chính sách thu tiền của doanh nghiệp. Nếu tỷ lệ nợ xấu

(bao gồm các khoản nợ thuộc nhóm 3, 4, 5) cao, chứng tỏ chất lượng quản trị khoản

phải thu của doanh nghiệp còn yếu kém. Doanh nghiệp cần nhanh chóng triển khai các

biện pháp giải quyết thích hợp. Đồng thời, đây cũng là căn cứ để xây dựng chính sách

tín dụng trong các kỳ tiếp theo.

Bảng 1: Bảng xếp hạng nợ của doanh nghiệp STT Nhóm nợ

Xếp hạng Các dấu hiệu đặc trưng

Các biện pháp kiểm soát nợ 1 Nợ có độ tin A

Khách nợ là những Sử dụng các biện pháp cậy cao

doanh nghiệp vững chắc soát nợ thông thường,

về tình hình tài chính về duy trì mối quan hệ tốt

tổ chức uy tín và thương với khách nợ. hiệu 2 Nợ có rủi ro B

Khách nợ là những Sử dụng các biện pháp thấp

doanh nghiệp có tính kiểm soát nợ thông

hình tài chính khá tốt, thường. khách nợ truyền thống, có độ tin cậy 3 Nợ quá hạn C

Khách nợ là những Theo dõi chặt chẽ để thu nhưng có thể

doanh nghiệp có tình nợ, có giải pháp đặc biệt thu hồi

hình tài chính không ổn phù hợp với từng món

định, hiện lại có khó khăn nợ.

nhưng có triển vọng phát triển hoặc cải thiện. 9 lOMoAR cPSD| 61769897 4 Nợ ít có khả D

Khách nợ là những Áp dụng các biện pháp năng thu hồi

doanh nghiệp có tình đặc biệt, theo dõi chặt và nợ quá hạn

hình tài chính xấu, không chẽ, tận dụng cơ hội thu khó đòi

có triển vọng rõ ràng nợ hoặc khách nợ cố ý không thanh toán nợ 5 Nợ không thể E

Khách nợ là những Nợ thuộc nhóm phải thu hồi được

doanh nghiệp phá sản xóa sổ, không làm phát

hoặc chuẩn bị phá sản sinh thêm chi phí kiểm không có khả năng trả soát nợ. Xác định chi

nợ hoặc không tồn tại. phí tổn thất trong kinh doanh

Ngoài ra, để theo dõi các khoản phải thu (KPT) có thể sử dụng các công cụ sau:

(1) Kỳ thu tiền bình quân (The Average Collection Period - ACP)

Kỳ thu tiền bình quân (còn gọi là số ngày của một vòng quay các khoản phải thu)

phản ánh số ngày cần thiết hình quân để thu được các khoản phải thu. Nó được tính bằng

cách lấy số dư bình quân khoản phải thu nhân có với sau ngày rồi chia cho tổng doanh thu trong kỳ.

Kỳ thu tiền bình quân ngắn, chứng tỏ doanh nghiệp không bị đọng vốn trong khâu

thanh toán. Ngược lại, nếu kỳ thu tiền dài chứng tỏ thời gian thu hồi khoản phải thu

chậm. Tuy nhiên, để đánh giá thực trạng này tốt hay xấu còn phụ thuộc vào chính sách

tín dụng thương mại và thực tế thanh toán nợ của từng khoản phải thu. Trong nhiều

trường hợp do công ty muốn chiếm lĩnh thị trường thông qua bán hàng trả chậm, hay tài

trợ cho các chi nhánh đại lý nên dẫn tới kỳ thu tiền bình quân tăng lên.

(2) Phân tích “tuổi của các khoản phải thu

Phương pháp phân tích này dựa trên thời gian biểu về tuổi của các khoản phải thu

tức là khoảng thời gian có thể thu được tiền của các khoản phải thu để phân tích.

Xác định “tuổi” của các khoản phải thu cho phép đánh giá một cách chi tiết hơn

quy mô và độ dài thời gian tương ứng của các khoản phải thu đó tại một thời điểm nhất

định. Đây là căn cứ quan trọng để doanh nghiệp lựa chọn các biện pháp quản lý và chính

sách thu tiền thích hợp.

(3) Mô hình số dư khoản phải thu 10 lOMoAR cPSD| 61769897

Phương pháp này đo lường quy mô doanh số bán chịu chưa thu được tiền tại thời

điểm cuối các tháng do kết quả bán hàng của tháng và của các tháng trước đó. Thực tế

cho thấy, khối lượng hàng bán chịu phụ thuộc nhiều vào đặc điểm của ngành và mặt

hàng kinh doanh, điều kiện của khách hàng ở từng khu vực địa lý. Do đó nếu chỉ dựa

vào những con số trong mô hình này để so sánh và đánh giá thực trạng khoản phải thu

của từng chi nhánh bộ phận ở các khu vực khác nhau trong một công ty thì sẽ không

phù hợp. Bởi vậy, cách tốt nhất là nên phân loại và theo dõi số dư nợ của từng nhóm

khách hàng theo tập quán thanh toàn của họ.

1.2.3 Phòng ngừa rủi ro và xử lý đối với các khoản phải thu khó đòi

Khi doanh nghiệp nới lỏng chính sách tín dụng thường góp phần làm mở rộng thị

trường tiêu thụ, tăng doanh thu nhưng cũng chứa đựng nhiều rủi ro tiềm ẩn. Vì vậy,

phòng ngừa rủi ro đối với khoản phải thu là nhu cầu cần thiết đối với mọi doanh nghiệp

để ổn định tình hình tài chính, tăng hiệu quả của chính sách tín dụng. Rủi ro đối với

khoản phải thu thường bao gồm: -

Rủi ro do không thu hồi được nợ (rủi ro tín dụng) -

Rủi ro do tác động của sự thay đổi tỷ giá, lãi suất,...

Để phòng ngừa thực tế phát sinh khoản phải thu khó đòi, ngoài việc phải tìm hiểu

kỹ khách hàng để xác định giới hạn tín dụng như đã nêu trên, căn cứ vào kết quả phân

loại nợ phải thu doanh nghiệp cần phải lập dự phòng đối với khoản phải thu khó đòi.

Việc lập dự phòng có thể xác định theo những tỷ lệ % nhất định trên từng loại khoản

phải thu, hoặc theo khách nợ đáng ngờ. Cách thức này giúp doanh nghiệp có thể chủ

động đối phó khi rủi ro xảy ra.

Ở Việt Nam hiện nay, theo quy định quản lý tài chính doanh nghiệp hiện hành,

căn cứ để ghi nhận khoản nợ phải thu khó đòi phải là những khoản nợ đã quá hạn từ 2

năm trở lên, doanh nghiệp đã đòi nhiều lần nhưng vẫn chưa thu được nợ, hoặc những

khoản nợ chưa quá hạn 2 năm nhưng con nợ đang trong thời gian xem xét giải thể, phá

sản. Mức lập dự phòng không được vượt quá 20% tổng số nợ phải thu của doanh nghiệp

tại thời điểm 31 tháng 12 tháng năm và đảm bảo doanh nghiệp không bị lỗ.

Đối với các rủi ro do tác động của tỷ giá, lãi suất có thể lựa chọn các nghiệp vụ

kinh doanh trên thị trường ngoại hối và thị trường tiền tệ như: nghiệp vụ kỳ hạn, quyền

chọn, hoán đổi tiền tệ và lãi suất, lựa chọn loại tiền vay…

Xử lý đối với khoản phải thu khó đòi

Trên cơ sở phân loại các khoản nợ quá hạn, tìm nguyên nhân của từng khoản nợ

(khách quan và chủ quan), doanh nghiệp phải có các giải pháp thích hợp để nhanh chóng 11 lOMoAR cPSD| 61769897

thu hồi tiền vốn trong thanh toán theo nguyên tắc hiệu quả, linh hoạt và kiên quyết. Tùy

từng trường hợp vụ thể, doanh nghiệp có thể lựa chọn hoặc sử dụng kết hợp một số giải pháp sau: -

Cơ cấu lại thời hạn nợ: doanh nghiệp có thể điều chỉnh kỳ hạn nợ, hoặc gia hạn

nợcho khách hàng nếu doanh nghiệp đánh giá khách hàng suy giảm khả năng trả nợ

nhưng có thể trả nợ đầy đủ theo thời hạn nợ cơ cấu lại. -

Xóa một phần nợ cho khách hàng. -

Thông qua các bạn hàng của khách nợ để giữ hàng. - Bán nợ. -

Tranh thủ sự giúp đỡ của các ngân hàng, các tổ chức tín dụng để phong tỏa tài

sản,tiền vốn của khách nợ. -

Khởi kiện trước pháp luật…

PHẦN 2: THỰC TRẠNG QUẢN LÝ KHOẢN PHẢI THU TẠI CÔNG TY MAY MẶC VIỆT TIẾN

2.1 Giới thiệu công ty Công ty may mặc Việt Tiến

2.1.1 Giới thiệu khái quát về Công ty may mặc Việt Tiến

Công ty cổ phần may Việt Tiến có tiền thân là xí nghiệp may tư nhân “ Thái

Bình Dương kỹ nghệ công ty”. Xí nghiệp này được cổ đông góp vốn do ông Sâm Bào

Tài- một doanh nhân người Hoa làm Giám Đốc. Sau ngày miền Nam hoàn toàn giải

phóng, Nhà nước đã tiếp quản và quốc hữu hoá xí nghiệp rồi giao cho Bộ nông nghiệp

nhẹ quản lý( nay là Bộ Công Nghiệp). Tháng 5/1977 được Bộ Công Nghiệp công nhận

là Xí nghiệp quốc doanh và đổi tên thành Xí Nghiệp May Việt Tiến.

Ngày 13/11/1979, xí nghiệp may Việt Tiến gặp hỏa hoạn và bị thiệt hại hoàn toàn.

Tuy nhiên, được sự trợ giúp từ những đơn vị bạn, cộng với lòng hăng say gắn bó với Xí

nghiệp, toàn thể công nhân và lãnh đạo Việt Tiến đã đưa đơn vị đi vào hoạt động trở lại

và ngày càng khẳng định vị trí của mình trên thương trường. Nhờ vào nỗ lực cố gắng

đó mà theo quyết định số 103/CNN/TCLĐ, Xí nghiệp được Bộ Công Nghiệp chấp nhận

nâng lên thành Công Ty May Việt Tiến. Sau đó, lại được Bộ Kinh Tế Đối Ngoại cấp

giấy phép xuất nhập khẩu trực tiếp với tên giao dịch đối ngoại là Viet tien garment

import-export company viết tắt là VTEC (theo giấy phép số 102507 ngày 08/02/1991).

Vào ngày 24/03/1993, công ty May Việt Tiến được Bộ Công Nghiệp cấp giấy phép thành

lập doanh nghiệp số 214/CNN-TCLĐ. 12 lOMoAR cPSD| 61769897

Sau hơn 30 năm xây dựng và phát triển, dưới sự nỗ lực phấn đấu không ngừng

của toàn thể cán bộ công nhân viên, vào năm 2007 Công Ty May Việt Tiến đã mở rộng,

phát triển lên thành Tổng công ty may Việt Tiến thuộc Tập đoàn Dệt May Việt Nam,

hoạt động theo mô hình Công ty mẹ - công ty con. Đến ngày 30/8/2007 Bộ trưởng Bộ

Công Thương chính thức quyết định chuyển Tổng Công Ty May Việt Tiến thành Tổng

Công Ty Cổ Phần May Việt Tiến với tên giao dịch quốc tế là VIETTIEN GARMENT CORPORATIO

Lĩnh vực hoạt động của công ty cổ phần may Việt Tiến

Trải qua một quá trình phát triển không ngừng, Tổng công ty cổ phần may Việt

Tiến đã trở thành doanh nghiệp tiêu biểu nhất của ngành dệt may Việt Nam. Với doanh

số ngày càng tăng, thị phần ngày càng được mở rộng, uy tín của thương hiệu Việt Tiến

đã được khách hàng trong và ngoài nước tín nhiệm. Hiện nay các lĩnh vực kinh doanh của Công ty bao gồm: -

Sản xuất quần áo các loại; -

Dịch vụ xuất nhập khẩu, vận chuyển giao nhận hàng hóa; -

Sản xuất và kinh doanh nguyên phụ liệu ngành may; máy móc phụ tùng và các

thiết bị phục vụ ngành may công nghiệp; thiết bị điện âm thanh và ánh sáng; -

Kinh doanh máy in, photocopy, thiết bị máy tính; các thiết bị, phần mềm trong

lĩnh vực máy vi tính và chuyển giao công nghệ; điện thoại, máy fax, hệ thống điện thoại

bàn; hệ thống điều hoà không khí và các phụ tùng (dân dụng và công nghiệp ; máy bơm

gia dụng và công nghiệp) -

Kinh doanh cơ sở hạ tầng đầu tư tại khu công nghiệp; -

Đầu tư và kinh doanh tài chính; -

Kinh doanh các ngành nghề khác theo quy định của pháp luật

2.1.2 Tình hình tài sản-vốn

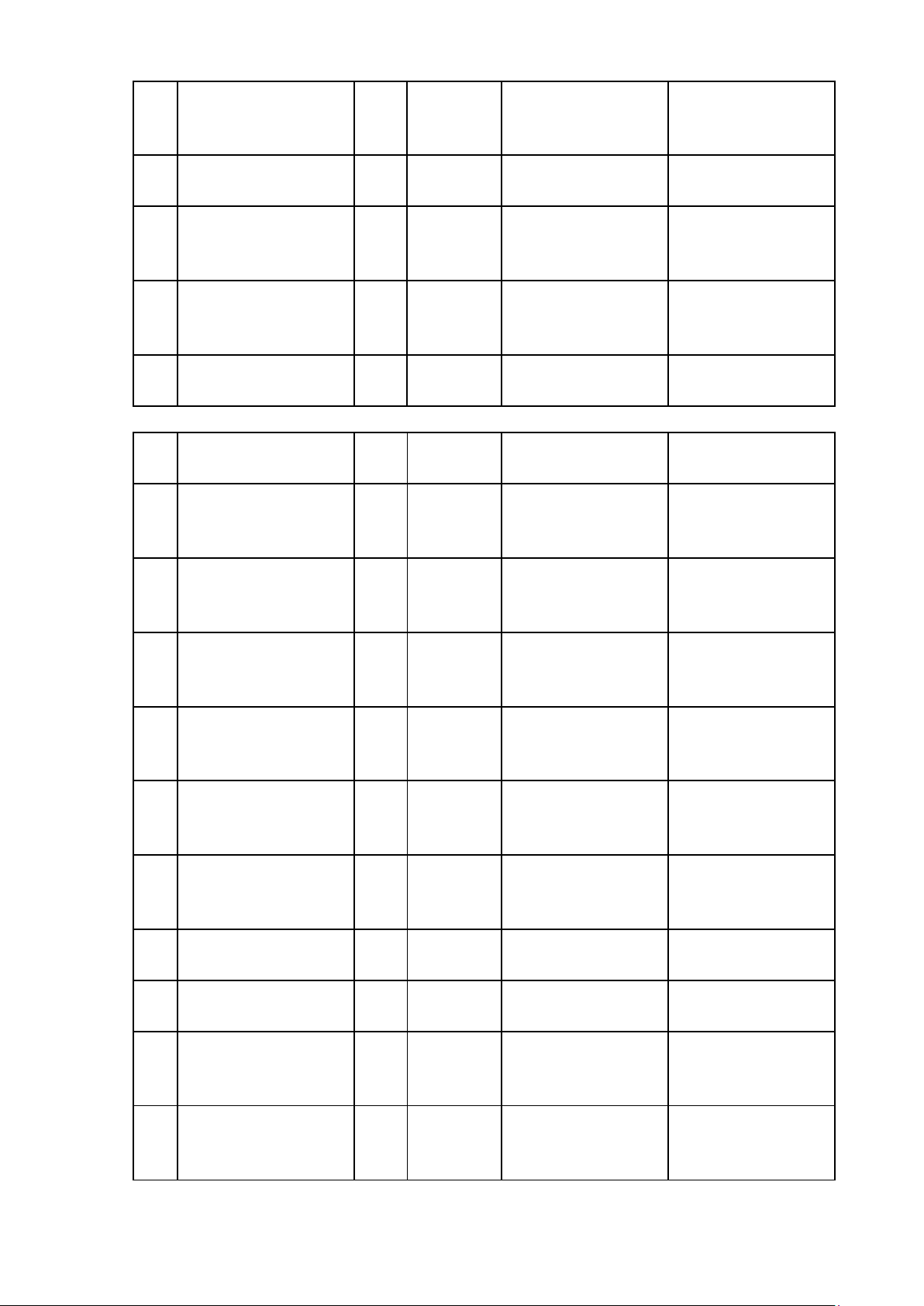

Bảng 2: Bảng cân đối kế toán riêng

Tại ngày 31 tháng 12 năm 2020

(Đơn vị: VNĐ) TÀI SẢN Mã Thuyết Số cuối năm Số đầu năm số minh

A. TÀI SẢN NGẮN 100

3.346.961.337.016 3.570.066.223.666 HẠN 13 lOMoAR cPSD| 61769897

I. Tiền và các khoản 110 4 528.921.152.330 712.581.757.170

tương đương tiền 1. Tiền 111 179.466.152.330 315.781.757.170 2. Các khoản tương 112 349.455.000.000 396.800.000.000 đương tiền

II. Đầu tư tài chính 120 391.344.000.000 - ngắn hạn

1. Đầu tư nắm giữ đến 123 5 391.344.000.000 - ngày đáo hạn

III. Các khoản phải 130

1.441.442.846.075 1.629.602.838.982 thu ngắn hạn

1. Phải thu ngắn hạn 131 6

1.104.540.673.009 1.375.358.148.551 của khách hàng 2. Trả trước cho 132 7 240.783.840.031 153.624.394.816 người bán ngắn hạn 3. Phải thu nội bộ 133 8 26.864.907.614 23.732.625.311 ngắn hạn

4. Phải thu về cho vay 135 9 61.000.000.000 68.000.000.000 ngắn hạn

5. Phải thu ngắn hạn 136 10 8.253.425.421 8.887.715.304 khác

IV. Hàng tồn kho 140 11

879.618.180.801 1.048.950.216.463 1. Hàng tồn kho 141

880.489.763.515 1.050.567.416.072

2. Dự phòng giảm giá 149 (871.582.714) (1.617.199.609) hàng tồn kho

V. Tài sản ngắn hạn 150 105.635.157.810 178.931.411.051 khác 14 lOMoAR cPSD| 61769897 1. Chi phí trả trước 151 15 203.104.285 1.369.728.300 ngắn hạn 2. Thuế giá trị gia 152 105.422.821.805 177.556.144.947 tăng được khấu trừ

3. Thuế và các khoản 153 12 9.231.720 5.537.804 khác phải thu Nhà nước

B. TÀI SẢN DÀI 200 787.700.960.963 815.193.253.945 HẠN

I. Các khoản phải 210 59.218.141.327 58.335.772.317 thu dài hạn 1. Vốn kinh doanh ở 213 8 10.997.912.077 10.997.912.077 đơn vị trực thuộc 2. Phải thu dài hạn 216 10 48.220.229.250 47.337.860.240 khác

II. Tài sản cố định 220 470.801.549.520 498.773.204.904

1. Tài sản cố định hữu 221 13 468.500.504.277 494.777.869.636 tình - Nguyên giá 222

1.354.975.541.70 1.304.896.959.15 6 0 - Giá trị hao mòn 223

(886.475.037.429 (810.119.089.514 lũy kế ) )

2. Tài sản cố định vô 227 14 2.301.045.243 3.995.335.268 hình - Nguyên giá 228 9.760.780.255 7.914.124.855 - Giá trị hao mòn 229 (7.459.735.012) (3.918.789.587) lũy kế

III. Đầu tư tài chính 250 16 221.301.535.040 217.732.499.570 dài hạn 15 lOMoAR cPSD| 61769897

1. Đầu tư vào công ty 251 50.480.100.000 50.480.100.000 con

2. Đầu tư vào công ty 252 138.006.241.354 127.917.841.354 liên kết

3. Đầu tư góp vốn vào 253 49.208.570.000 54.973.370.000 đơn vị khác 4. Dự phòng đầu tư 254 (16.393.379.314) (15.638.811.784) tài chính dài hạn

IV. Tài sản dài hạn 260 36.379.737.806 40.351.777.154 khác 1. Chi phí trả trước 261 15 36.379.737.806 40.351.777.154 dài hạn TỔNG CỘNG 270

4.134.662.297.709 4.385.259.477.611 TÀI SẢN (270 = 100 + 200) Nguồn: Deloitte

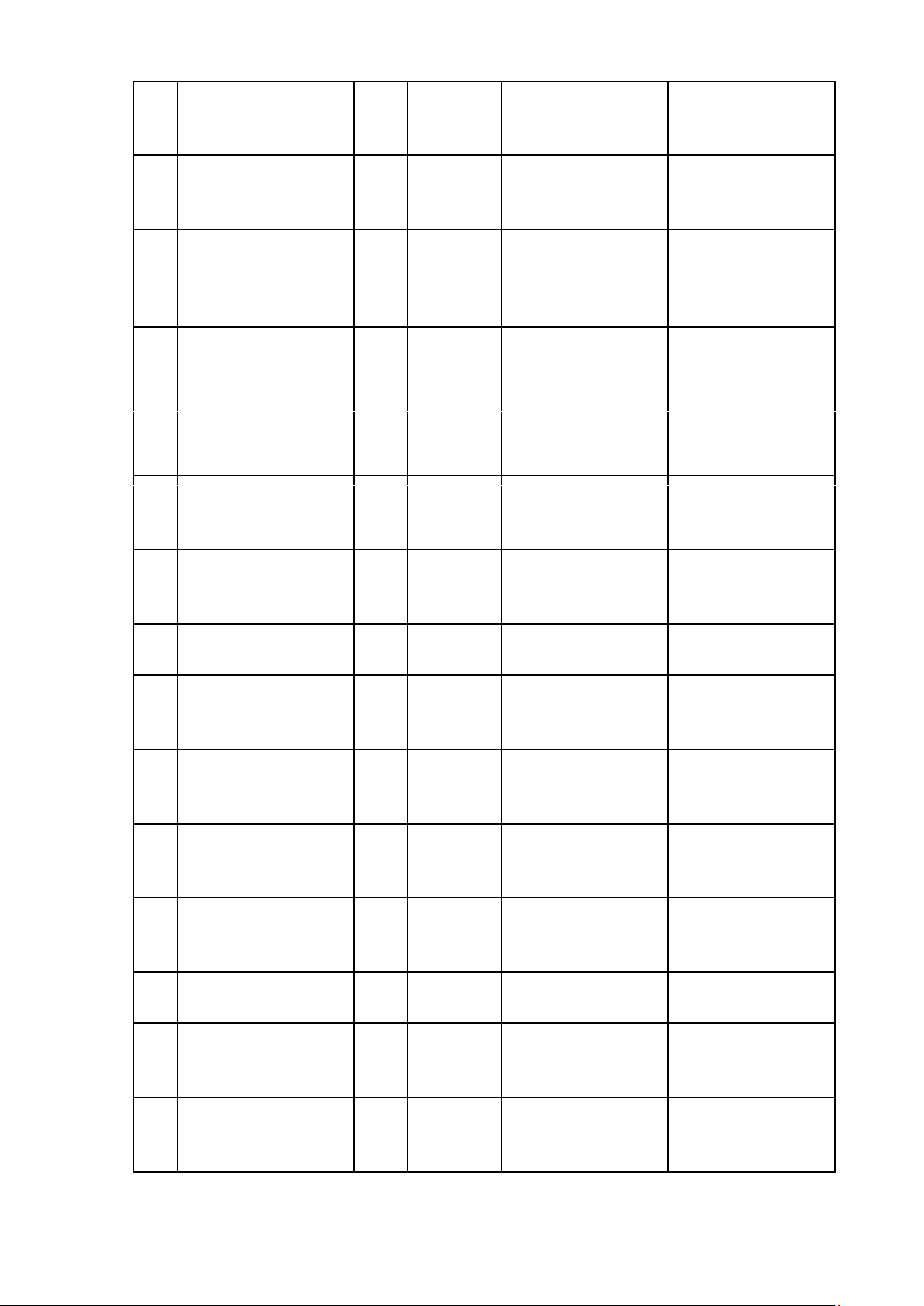

Bảng 3: Bảng cân đối kế toán RIÊNG (Tiếp theo)

Tại ngày 31 tháng 12 năm 2020

Đơn vị: VNĐ NGUỒN VỐN Mã Thuyết Số cuối năm Số đầu năm số minh

C. NỢ PHẢI TRẢ 300

2.911.334.499.918 3.097.629.063.434

I. Nợ ngắn hạn 310

2.880.979.546.668 3.066.534.987.034 1. Phải trả người bán 311 17

1.826.111.448.195 2.023.761.570.901 ngắn hạn 2. Người mua trả tiền 312 18 151.375.015.179 163.650.401.561 trước ngắn hạn 3. Thuế và các khoản 313 12 12.403.625.826 4.484.975.776 phải nộp Nhà nước 16 lOMoAR cPSD| 61769897 4. Phải trả người lao 314 19 320.969.959.749 388.935.583.321 động 5. Chi phí phải trả 315 20 11.969.634.28 24.917.575.464 ngắn hạn

6. Phải trả nội bộ ngắn 316 21 10.143.771.881 3.448.818.724 hạn 7. Doanh thu chưa 318 4.369.059.183 4.598.064.168 thực hiện ngắn hạn 8. Phải trả ngắn hạn 319 22 128.699.926.827 43.974.540.367 khác 9. Vay và nợ thuê tài 320 23 9.999.194.517 10.346.721.937 chính ngắn hạn 10 Quỹ khen thưởng, 322 24 413.937.911.060 398.416.734.815 . phúc lợi

II. Nợ dài hạn 330 30.354.953.250 31.094.076.400 1. Phải trả dài hạn 337 22 100.000.000 632.646.400 khác 2. Dự phòng phải trả 342 25 30.254.953.250 30.461.430.000 dài hạn

D. VỐN CHỦ SỞ 400

1.223.327.797.791 1.287.630.414.177 HỮU

I. Vốn chủ sở hữu 410 26

1.223.327.797.791 1.287.630.414.177

1. Vốn góp của chủ sở 411 441.000.000.000 441.000.000.000 hữu - Cổ phiếu phổ 411a 441.000.000.000 441.000.000.000

thông có quyền biểu quyết 2. Thặng dư vốn cổ 412 24.469.859.758 24.469.859.758 phần 17 lOMoAR cPSD| 61769897 3. Vốn khác của chủ 414 1.693.895.152 1.693.859.152 sở hữu 4. Qũy đầu tư phát 418 659.736.399.914 629.843.764.284 triển

5. Lợi nhuận sau thuế 421 96.427.642.967 190.622.894.983 chưa phân phối - Lợi nhuận sau 421a 14.222.894.983 18.044.810.880 thuế chưa phân

phối lũy kế đến cuối năm trước - Lợi nhuận sau 421b 82.204.747.984 172.578.084.103 thuế chưa phân phối năm nay TỔNG CỘNG 440

4.134.662.297.709 4.385.259.477.611 NGUỒN VỐN (440 = 300 + 400)

(Nguồn: Deloitte)

2.1.3 Tình hình kinh doanh của Công ty may mặc Việt Tiến

Năm 2019, với truyền thống đoàn kết, năng động, sáng tạo trong sản xuất, kinh

doanh, Việt Tiến đã phát huy thế mạnh vượt trội, đồng thời tìm cách khắc phục mọi khó

khăn do sự biến động của kinh tế trong nước và thế giới, tiếp tục giữ được mức tăng

trưởng cao. Doanh thu thuần của công ty đạt hơn 1.900 tỷ đồng, lợi nhuận sau thuế là

102,344 tỷ đồng, doanh thu nội địa trên 557 tỷ đồng, kim ngạch xuất khẩu đạt trên 969

tỷ đồng. Việt Tiến không chỉ chú trọng đầu tư vào thị trường nội địa mà còn mở rộng

đầu tư ra thị trường thế giới như Lào và Campuchia

Đến năm 2020, doanh thu của công ty đạt 2.313 tỷ đồng, tăng khoảng 20% so với

năm 2019. Lợi nhuận trước thuế đạt trên 136 tỷ đồng, tăng 8% so với năm 2019. Kim

ngạch xuất khẩu đạt trên 1.122 tỷ đồng.

Theo số liệu thống kê, kết quả kinh doanh trong tháng đầu năm 2 của công ty đạt

tổng doanh thu 2.428 tỷ đồng, lợi nhuận sau thuế 87,54 tỷ, thu nhập trung bình của người

lao động là 4.900.000 đồng.

Cơ cấu doanh thu của Việt Tiến các năm gần đây không có quá nhiều biến động.

Doanh thu FOB (doanh thu sản xuất) chiếm tỷ lệ lớn nhất trong cơ cấu doanh thu, đây

cũng là hoạt động có biên lợi nhuận cao nhất, do đó, kế hoạch của Việt Tiến là đẩy mạnh 18 lOMoAR cPSD| 61769897

hoạt động này. 3 tháng đầu năm 2021, doanh thu FOB chiếm hơn 80% trong tổng cơ cấu

doanh thu, trong đó xuất khẩu chiếm gần 63%, nội địa 37%. Năm 2020, mặc dù nền

kinh tế thế giới gặp nhiều khó khăn, Việt Tiến vẫn giữ vững kim ngạch xuất khẩu, trong

doanh thu FOB, doanh thu xuất khẩu chiếm 60%. Doanh thu gia công chiếm khoảng

20%, Việt Tiến chủ yếu gia công cho các nhãn hiệu lớn như Nike, Nautica..

2.2 Thực trạng hoạt động quản trị khoản phải thu tại Công ty may mặc Việt Tiến

2.2.1 Phân tích số liệu khoản phải thu khoản phải thu tại Công ty may mặc Việt Tiến

a) Thống kê các khoản phải thu ngắn hạn và dài hạn của Công ty may mặc Việt Tiến

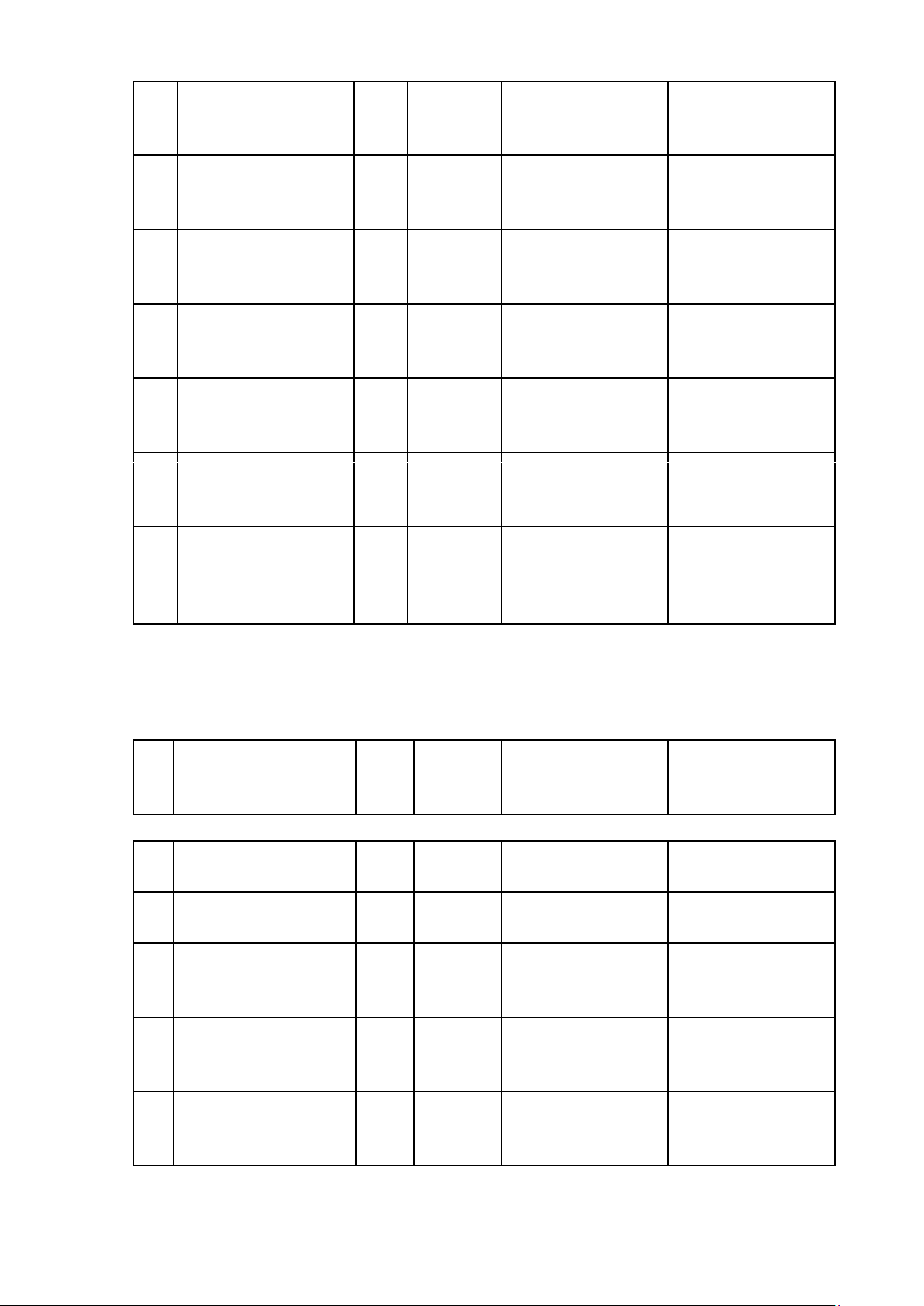

(Đơn vị: đồng) Năm 2020 Năm 2021 Quý IV Năm 2022

Các khoản phải thu ngắn hạn

1. Phải thu ngắn hạn 1.092.707.552.65

978.060.887.349 1,458,852,347,671 của khách hàng 1 2. Trả trước cho 251.594.391.987 273.214.579.120 256,205,268,449 người bán ngắn hạn 3. Phải thu nội bộ - - - ngắn hạn 4. Phải thu theo tiến - - - độ kế hoạch hợp đồng xây dựng 5. Phải thu về cho vay 61.000.000.000 42.000.000.000 54.000.000.000 ngắn hạn 6. Phải thu ngắn hạn 37.114.448.055 9.529.697.825 9.465.903.283 khác 7. Dự phòng phải thu - - 2.538.565.108 - 538.565.108 ngắn hạn khó đòi 8. Tài sản thiếu chờ - - - xử lý Tổng

1.442.416.392.69 1.300.266.599.186 1,777,984,954,295 3 19 lOMoAR cPSD| 61769897

Các khoản phải thu dài hạn 1.Phải thu dài hạn - - - của khách hàng 2. Trả trước cho - - - người bán dài hạn 3. Vốn kinh doanh ở - - - đơn vị trực thuộc 4. Phải thu nội bộ dài - - - hạn 5. Phải thu về cho - - - vay dài hạn 6. Phải thu dài hạn 48.220.229.250 48.220.229.250 52.185.583.827 khác 7. Dự phòng phải thu - - - dài hạn khó đòi Tổng 48.220.229.250 48.220.229.250 52.185.583.827 Nhận xét:

+ Khoản phải thu của công ty may mặc Việt Tiến chủ yếu là khoản phải thu khách

hàng (khách hàng mua buôn với số lượng lớn). Khoản phải thu ngắn hạn của Việt Tiến

từ 2021- quý IV năm 2022 tăng lên, từ 1.300.266.599.186 lên 1.777.984.954.295. Khoản

phải thu ngắn hạn từ khách hàng tăng lên từ 978.060.887.349 lên 1.458.852.347.671.

Khoản phải thu về cho vay ngắn hạn tăng lên từ 42.000.000.000 lên 54.000.000.000 đồng

+ Khoản trả trước cho người bán ngắn hạn chiếm tỷ trọng khá lớn trong tổng giá

trị khoản phải thu, chiếm khoảng 14- 21% giá trị khoản phải thu ngắn hạn.Do công ty

cần đầu tư trang thiết bị máy móc và xây dựng cơ sở vật chất đảm bảo cho việc sản xuất

nên công ty phải đặt cọc tiền cho các nhà thầu. Và đồng thời để đảm bảo nguyên vật liệu

cho quá trình sản xuất hàng hóa được liên tục thì cần một khoản tiền để đặt trước cho

nhà cung cấp về nguyên vật liệu.

+ Khoản dự phòng phải thu ngắn hạn khó đòi năm 2021 là (2.538.565.108), quý

IV năm 2022 là giảm xuống còn (538.565.108) đòi hỏi công ty cần có chính sách quản 20

Tài liệu liên quan:

-

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

75 38 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

71 36 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

65 33 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

20 10 -

Phân tích thực trạng quản trị hàng tồn kho tại Công ty Cổ phần Giống bò sữa Mộc Châu | Bài thảo luận quản trị tài chính

61 31