Tìm hiểu về ví điện tử VNPAY | Bài thảo luận Thương mại điện tử căn bản

Nhu cầu về thanh toán trực tuyến đang ngày cấp thiết bởi sự phát triển của thương

mại điện tử, tính tiện lợi của việc không sử dụng tiền mặt cùng các công nghệ an toàn, thuận tiện cho người sử dụng đã tạo ra sự bùng nổ về các phương pháp thanh toán trực tuyến bao gồm cả ví điện tử. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: thương mại điệm tử căn bản 108 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

VIỆN ĐÀO TẠO QUỐC TẾ BÀI THẢO LUẬN

Môn: Thương mại điện tử căn bản

Giảng viên giảng dạy: Vũ Thị Hải Lý Nhóm: 1

Lớp học phần: 23104PCOM0111 1 MỤC LỤC MỞ ĐẦU 3 I.

LÝ THUYẾT............................................................................3 1. Ví điện tử 3 1.1. Ví điện tử là gì 3

1.2. Các khái niệm liên quan 4

1.3. Ưu và nhược điêm ví điện tử 4

1.4. Tính hợp pháp của ví điện tử 5

1.5. Phương thức hoạt động của ví điện tử 5

1.6. Các loại ví điện tử 6

II. THỰC TRẠNG SỬ DỤNG VÍ ĐIỆN TỬ Ở VIỆT NAM 7 III.

TỔNG QUAN VỀ VÍ ĐIỆN TỬ VNPAY 8

3.1. Giới thiệu ví điện tử VNPay 8

3.2. Một số thống kê chi tiết về ví điện tử VNPay 8

IV. VÍ ĐIỆN TỬ VNPAY 11 4.1. Sản phẩm 11 4.2. Quy trình 11 4.3. Cổng thông tin 12

4.4. Nhà bán lẻ điện tử 12

4.5. Nhà trung gian giao dịch 13

4.6. Nhà tạo thị trường 14

4.7. Nhà cung cấp dịch vụ 15

4.8. Nhà cung cấp cộng đồng 16 V.

SO SÁNH VNPAY VÀ SHOPEE PAY 17

5.1. Giới thiệu ví điện tử Shopee Pay 17

5.2. So sánh ví điện tử VNPay và Shopee pay 17

5.3. Tổng kết ưu, nhược điểm của hai ví điện tử 19 VI.

GIẢI PHÁP ĐỂ VNPAY CHIẾM LĨNH THÊM THỊ PHẦN, MỞ RỘNG

MẠNG LƯỜI KINH DOANH 20 KẾT LUẬN 22 2 MỞ ĐẦU

Nhu cầu về thanh toán trực tuyến đang ngày cấp thiết bởi sự phát triển của thương

mại điện tử, tính tiện lợi của việc không sử dụng tiền mặt cùng các công nghệ an toàn,

thuận tiện cho người sử dụng đã tạo ra sự bùng nổ về các phương pháp thanh toán trực

tuyến bao gồm cả ví điện tử. Theo kết quả điều tra khảo sát năm 2014 của Cục Thương

mại Điện tử và Theo kết quả điều tra khảo sát năm 2014 của Cục Thương mại Điện tử

vàCông nghệ Thông tin [1], giá trị mua hàng trực tuyến của một người trong năm ước

tính đạt khoảng 145 USD và doanh số thu từ thương mại điện tử B2C đạt khoảng 2,97 tỷ

USD, chiếm 2,12 % tổng mức bán lẻ hàng hóa cả nước. Ngoài ra, theo thống kê của Ngân

hàng Nhà nước, giá trị giao dịch qua ví điện tử năm 2016 đạt 53.109 tỷ đồng, tăng tới

64% so với năm 2015. Điều này có nghĩa là thời gian tới, thương mại điện tử haythanh

toán trực tuyến sẽ là mảnh đất màu mỡ để phát triển. Còn theo phân tích của Samsung

Việt Nam, người tiêu dùng Việt Nam được xếp vào nhóm trẻ, năng động trên thế giới.

Các nghiên cứu đều chỉ ra rằng, họ đang khao khát thử nghiệm, tiếp cận nhiều hơn với

các loại hình thanh toán điện tử mới, từ việc “cà” thẻ tại các máy POS, sử dụng ví điệntử

đến các giải pháp thanh toán di động hiện đại. Chính vì điều này mà hiện nay ở Việt Nam

đã có rất nhiều ví điện tử tham gia vào thị trường cạnh tranh đầy khốc liệt này, đặc biệt

nổi bật trong đó là “Ví điện tử VNPAY”. Bởi vậy nhóm em xin phép được trình bày đều

tài thảo luận : “Tìm hiểu về ví điện tử VNPAY. Và so sánh ví điện tử này với các đối thủ cạnh tranh khác”. I. LÝ THUYẾT 1. Ví điện tử 1.1.

Ví điện tử là gì

Ví điện tử là một phương tiện thanh toán không dùng tiền mặt và không cần liên

kết với tài khoản ngân hàng truyền thống. Thay vào đó, nó hoạt động trên nền tảng

công nghệ và được lưu trữ trên điện thoại di động hoặc máy tính bảng của người dùng.

Mục đích chính của ví điện tử là đơn giản hóa quy trình thanh toán và làm giảm thời

gian và chi phí liên quan đến các giao dịch tài chính truyền thống. Người dùng có thể

sử dụng ví điện tử để mua sắm trực tuyến, thanh toán hoá đơn, chuyển tiền và nạp tiền

điện thoại một cách tiện lợi và nhanh chóng.

Để sử dụng ví điện tử, người dùng thường cần tải ứng dụng ví điện tử trên điện

thoại di động của mình và đăng ký tài khoản. Sau đó, họ có thể liên kết tài khoản ví

điện tử của mình với các phương tiện thanh toán khác như thẻ tín dụng, thẻ ghi nợ

hoặc tài khoản ngân hàng. 1.2.

Các khái niệm liên quan 3

Thanh toán điện tử: Thanh toán điện tử là một phương thức thanh toán trực tuyến

cho phép người dùng thực hiện các giao dịch tài chính bằng cách sử dụng các thiết

bị điện tử như máy tính, điện thoại di động hoặc thẻ tín dụng.

Mã QR: Là một dạng mã vạch được sử dụng phổ biến trong các ứng dụng ví điện

tử. Mã QR bao gồm một chuỗi ký tự có thể được quét bằng điện thoại di động để

thực hiện các giao dịch thanh toán.

Tiền điện tử: Tiền điện tử là một loại tiền tệ được lưu trữ và quản lý hoàn toàn trên

mạng internet, không bị kiểm soát bởi bất kỳ cơ quan tài chính hoặc ngân hàng trung ương nào.

Token: Là một dạng mã số được sử dụng để xác thực và bảo mật các giao dịch trực

tuyến. Một số ví điện tử cung cấp token để bảo vệ tài khoản của người dùng trước

các cuộc tấn công mạng.

Hệ thống thanh toán: Là một hệ thống quản lý các giao dịch thanh toán được thực

hiện trên mạng internet. Các ví điện tử sử dụng hệ thống thanh toán để xử lý các

giao dịch thanh toán trực tuyến của người dùng.

Cổng thanh toán: Là một phần mềm hoặc trang web được sử dụng để xử lý các

giao dịch thanh toán trực tuyến. Các ví điện tử thường tích hợp với các cổng thanh

toán để cung cấp cho người dùng một phương thức thanh toán trực tuyến an toàn và thuận tiện.

Wallet-to-wallet: Là một tính năng của ví điện tử cho phép người dùng chuyển tiền

trực tiếp giữa các tài khoản ví điện tử khác nhau mà không cần thông qua các cổng

thanh toán hoặc ngân hàng.

1.3. Ưu điểm và nhược điểm của ví điện tử

Ưu điểm của ví điện tử

Tiện lợi: Với ví điện tử, người dùng có thể thực hiện các giao dịch trực tuyến

mọi lúc mọi nơi, chỉ cần kết nối Internet và điện thoại thông minh. Điều này

giúp tiết kiệm thời gian và công sức so với việc phải di chuyển đến các điểm giao dịch truyền thống.

An toàn: Ví điện tử thường có nhiều tính năng bảo mật như mã hóa dữ liệu, xác

thực hai bước, đặt mật khẩu, sử dụng cảm biến vân tay hoặc nhận diện khuôn

mặt. Điều này giúp giảm thiểu nguy cơ mất mát tài sản và thông tin cá nhân.

Tiết kiệm chi phí: Ví điện tử thường không thu phí cho việc đăng ký và sử dụng.

Ngược lại, khi sử dụng ví điện tử, người dùng có thể nhận được nhiều ưu đãi và

giảm giá từ các đối tác thương mại.

Linh hoạt: Ví điện tử cho phép người dùng kết nối với nhiều tài khoản ngân

hàng, thẻ tín dụng hoặc thẻ ghi nợ. Điều này giúp người dùng dễ dàng quản lý

tài chính của mình và lựa chọn phương thức thanh toán phù hợp nhất.

Hạn chế của ví điện tử: 4

Rủi ro bảo mật: Ví điện tử có thể dễ dàng bị tấn công bởi các hacker hoặc kẻ tấn

công mạng khác. Khi một ví điện tử bị tấn công, thông tin tài khoản và tiền của

người dùng có thể bị đánh cắp. Vì vậy, việc bảo mật là rất quan trọng đối với việc sử dụng ví điện tử.

Chi phí và phí giao dịch: Một số nhà cung cấp ví điện tử tính phí giao dịch khi

người dùng thực hiện các hoạt động như rút tiền hoặc chuyển tiền. Ngoài ra, việc

nạp tiền vào ví điện tử cũng có thể mất phí, ví dụ như phí nạp tiền qua thẻ tín dụng

hoặc phí chuyển khoản ngân hàng. Điều này có thể làm tăng chi phí cho người dùng.

Hạn chế về quy mô: Việc sử dụng ví điện tử hiệu quả cần phải được hỗ trợ bởi một

hệ thống thanh toán điện tử phát triển. Tuy nhiên, trong một số khu vực hoặc quốc

gia, hệ thống này vẫn còn hạn chế và không phát triển đầy đủ. Do đó, việc sử dụng

ví điện tử có thể gặp khó khăn ở những địa phương như vùng nông thôn hay các khu vực ít phát triển.

Vấn đề kỹ thuật: Một số ví điện tử có thể gặp vấn đề về kỹ thuật, ví dụ như hệ

thống quá tải hoặc đơn giản là một số lỗi trong quá trình giao dịch. Điều này có

thể gây khó chịu hoặc mất thời gian cho người dùng.

Không phù hợp với một số người dùng: Một số người dùng có thể không thích sử

dụng ví điện tử do lý do cá nhân hoặc vì họ không thoải mái với việc sử dụng công

nghệ. Ngoài ra, một số người vẫn muốn sử dụng tiền mặt hoặc không có tài khoản ngân hàng

1.4. Tính hợp pháp của ví điện tử

Ví điện tử là một hình thức thanh toán mới được áp dụng phổ biến trên thế giới,

bao gồm cả Việt Nam. Tính hợp pháp của ví điện tử tại mỗi quốc gia phụ thuộc vào

quy định của pháp luật đối với các hoạt động thanh toán điện tử và hoạt động tài chính.

Tại Việt Nam, theo Luật Ngân hàng số 47/2010/QH12, ví điện tử được xem là một

hình thức thanh toán trực tuyến, điều chỉnh bởi Ngân hàng Nhà nước Việt Nam. Việc

hoạt động của các dịch vụ ví điện tử phải tuân thủ nghiêm ngặt các quy định pháp luật

về thanh toán trực tuyến, bảo vệ quyền lợi của người dùng và đảm bảo an toàn, bảo mật thông tin tài khoản.

Ngoài ra, các nhà cung cấp ví điện tử cần đáp ứng các yêu cầu kỹ thuật và các quy

định về đăng ký kinh doanh, thuế và hợp đồng với người dùng, đảm bảo tính minh

bạch, công bằng và trách nhiệm trong hoạt động kinh doanh.

Tóm lại, ví điện tử là một hình thức thanh toán được chính phủ Việt Nam công

nhận và điều chỉnh. Các nhà cung cấp dịch vụ ví điện tử cần tuân thủ nghiêm ngặt các 5

quy định pháp luật về thanh toán trực tuyến và hoạt động tài chính, đảm bảo tính an

toàn, bảo mật thông tin tài khoản, và đáp ứng các yêu cầu về kinh doanh và quản lý.

1.5 Phương thức hoạt động của ví điện tử

Phương thức hoạt động của ví điện tử thường bao gồm các bước sau:

Người dùng đăng ký tài khoản ví điện tử với nhà cung cấp dịch vụ ví điện tử. Quá

trình này thường đòi hỏi người dùng cung cấp các thông tin cá nhân cần thiết để

xác thực tài khoản, bao gồm thông tin tài khoản ngân hàng hoặc thẻ tín dụng để

nạp tiền vào tài khoản.

Sau khi đăng ký tài khoản, người dùng sẽ có thể nạp tiền vào ví điện tử của mình

từ tài khoản ngân hàng hoặc thẻ tín dụng của mình. Các nhà cung cấp ví điện tử

thường cung cấp nhiều phương thức nạp tiền khác nhau, bao gồm chuyển khoản

ngân hàng, thẻ tín dụng, ví điện tử khác hoặc tiền mặt.

Sau khi nạp tiền vào tài khoản, người dùng có thể sử dụng số dư này để thanh toán

hàng hóa và dịch vụ. Để thanh toán, người dùng chỉ cần chọn phương thức thanh

toán là ví điện tử và cung cấp thông tin thanh toán yêu cầu, bao gồm số tiền cần

thanh toán và thông tin người nhận thanh toán.

Sau khi thông tin thanh toán được xác nhận, số tiền tương ứng sẽ được trừ khỏi số

dư trong tài khoản ví điện tử của người dùng. Các giao dịch thông qua ví điện tử

thường được xử lý nhanh chóng, thông qua hệ thống thanh toán điện tử.

Người dùng có thể kiểm tra số dư của tài khoản ví điện tử và lịch sử giao dịch

thông qua ứng dụng hoặc trang web của nhà cung cấp dịch vụ ví điện tử.

Tóm lại, phương thức hoạt động của ví điện tử cho phép người dùng nạp tiền vào

tài khoản và sử dụng số dư này để thanh toán hàng hóa và dịch vụ. Việc thanh toán

thông qua ví điện tử thường nhanh chóng và tiện lợi, giúp giảm thiểu việc sử dụng tiền mặt.

I.6 Các loại ví điện tử

Các loại ví điện tử được phân loại dựa trên nhiều tiêu chí khác nhau, chẳng hạn

như mức độ phổ biến, phương thức hoạt động, tính năng cung cấp, hoặc quy mô sử

dụng. Tuy nhiên, ở mức độ cơ bản, các loại ví điện tử phổ biến hiện nay có thể được

chia thành 3 nhóm chính sau:

Ví điện tử từ các ngân hàng truyền thống: Đây là loại ví điện tử được cung cấp bởi

các ngân hàng, và yêu cầu người dùng phải có tài khoản tại ngân hàng đó. Người

dùng có thể sử dụng ví điện tử này để chuyển tiền, thanh toán hóa đơn, hoặc mua

sắm trực tuyến. Ví điện tử từ các ngân hàng truyền thống được đánh giá là đáng

tin cậy và an toàn hơn so với các loại ví điện tử khác, nhưng lại có quy trình đăng

ký và sử dụng phức tạp hơn. Ví dụ 6

oVí Vietcombank: Ví điện tử được cung cấp bởi Ngân hàng TMCP Ngoại

thương Việt Nam (Vietcombank) để hỗ trợ khách hàng thực hiện các giao

dịch tài chính, mua sắm trực tuyến, thanh toán hóa đơn, chuyển tiền, rút tiền mặt từ ATM, v.v.

oVí MBBank: Ví điện tử của Ngân hàng TMCP Quân đội (MBBank) được

tích hợp trên ứng dụng di động MBBank để cho phép khách hàng thực hiện

các giao dịch tương tự như Vietcombank.

Ví điện tử độc lập: Đây là loại ví điện tử không được cung cấp bởi ngân hàng, mà

được phát triển bởi các công ty hoặc tổ chức độc lập. Ví điện tử độc lập này

thường cung cấp nhiều tính năng hơn so với ví điện tử từ các ngân hàng truyền

thống, như cho phép chuyển tiền nhanh và mua sắm trực tuyến không cần tài

khoản ngân hàng. Tuy nhiên, loại ví điện tử này có rủi ro về an ninh thông tin cao

hơn do không được quản lý bởi một tổ chức đáng tin cậy. Ví dụ

oVí Momo: Ví điện tử được thành lập từ năm 2014, có tính năng thanh toán,

mua sắm trực tuyến, nạp tiền điện thoại, chuyển tiền, v.v. Ví Momo được

tích hợp trên ứng dụng di động Momo, cho phép người dùng thực hiện các

giao dịch tài chính từ các tài khoản ngân hàng đã liên kết.

oVí ZaloPay: Ví điện tử được tích hợp trên ứng dụng Zalo, cung cấp các dịch

vụ thanh toán, mua sắm trực tuyến, chuyển tiền, nạp tiền điện thoại, v.v. Ví

ZaloPay được phát triển bởi Công ty Cổ phần Công nghệ Zalo.

Ví điện tử tích hợp trên các nền tảng truyền thông xã hội: Đây là loại ví điện tử

được tích hợp trên các nền tảng truyền thông xã hội, cho phép người dùng thanh

toán tiền khi mua hàng hoặc dịch vụ trên các nền tảng đó. Loại ví điện tử này đang

được sử dụng rộng rãi ở Việt Nam, như ví điện tử Momo tích hợp trên ứng dụng

Zalo. Tuy nhiên, loại ví điện tử này cũng có các hạn chế về tính năng so với các

loại ví điện tử khác, và cũng có nguy cơ bị lộ thông tin cá nhân của người dùng.

II. THỰC TRẠNG SỬ DỤNG VÍ ĐIỆN TỬ Ở VIỆT NAM

Tại Việt Nam, ví điện tử đang trở thành một hình thức thanh toán phổ biến và

được ưa chuộng, đặc biệt là trong bối cảnh thị trường thanh toán không dùng tiền mặt

đang ngày càng phát triển. Theo báo cáo của Viện Nghiên cứu Quản lý và Kinh doanh

(MBS), số lượng người dùng ví điện tử tại Việt Nam đã tăng gấp đôi trong năm 2020 so

với năm trước đó, đạt khoảng 30% trong tổng số dân số. Điều này cho thấy sự phát triển

nhanh chóng và tiềm năng của thị trường thanh toán không dùng tiền mặt tại Việt Nam.

Ví điện tử được sử dụng phổ biến trong nhiều lĩnh vực khác nhau như thanh toán

hóa đơn, mua sắm trực tuyến, chuyển tiền, mua vé xem phim, đặt chỗ xe buýt, tàu hỏa,

dịch vụ công cộng, v.v. Theo báo cáo của Ngân hàng Nhà nước Việt Nam, thanh toán

không dùng tiền mặt (bao gồm cả ví điện tử) đã chiếm hơn 90% tổng số giao dịch thanh 7

toán của ngân hàng trong năm 2020. Điều này cho thấy sự phát triển đáng kể của phương

thức thanh toán này tại Việt Nam.

Hiện nay, tại Việt Nam có nhiều nhà cung cấp ví điện tử, trong đó có những tên

tuổi lớn như Momo, ZaloPay, VNPay, AirPay,... Các nhà cung cấp này đang liên tục cải

tiến, nâng cấp sản phẩm của mình để thu hút người dùng. Theo báo cáo của Viện Nghiên

cứu Quản lý và Kinh doanh (MBS), trong năm 2020, ứng dụng ví điện tử Momo đã đứng

đầu về số lượt tải về và giao dịch. Năm 2021, AirPay đã ra mắt tính năng thanh toán bằng

giọng nói tiếng Việt đầu tiên tại Việt Nam, cho thấy sự phát triển không ngừng của công

nghệ trong việc nâng cao trải nghiệm của người dùng.

Theo thống kê của Ngân hàng Nhà nước Việt Nam, tính đến tháng 6/2021, Việt

Nam có hơn 37 triệu người sử dụng dịch vụ thanh toán trực tuyến, tương đương khoảng

42% dân số nước này. Trong đó, số người sử dụng ví điện tử chiếm khoảng 31%, trong

khi số người sử dụng thẻ ngân hàng chiếm khoảng 10%. Các ví điện tử phổ biến tại Việt

Nam hiện nay bao gồm Momo, ZaloPay, AirPay, Ví Viet, VTC Pay, Payoo, 123Pay, và

Onepay, trong đó Momo và ZaloPay là hai ví điện tử được sử dụng rộng rãi nhất.

Tuy nhiên, cùng với sự phát triển nhanh chóng của thị trường thanh toán không

dùng tiền mặt, cũng xuất hiện nhiều rủi ro về an ninh thông tin. Theo báo cáo của Bộ

Thông tin và Truyền thông, trong năm 2020, Việt Nam đã ghi nhận hơn 5.000 vụ tấn

công mạng, trong đó có nhiều vụ tấn công vào các hệ thống thanh toán điện tử. Vì vậy,

người dùng cần phải chú ý đến việc bảo vệ thông tin cá nhân và tài khoản của mình khi

sử dụng các dịch vụ thanh toán trực tuyến và các ví điện tử.

III. TỔNG QUAN VỀ VÍ ĐIỆN TỬ VNPAY

3.1 Giới thiệu ví điện tử VNPay

VNPay là một trong những ví điện tử lớn nhất tại Việt Nam và được cung cấp bởi

Công ty Cổ phần Công nghệ Việt Nam (VNPT). Ví điện tử này được phát triển nhằm

mục đích giúp người dùng tiết kiệm thời gian và công sức khi thực hiện các giao dịch

thanh toán trực tuyến và không cần mang theo tiền mặt. Với VNPay, người dùng có

thể thanh toán các hóa đơn tiện ích, điện thoại di động, Internet, tiền nước, thanh toán

các dịch vụ vận chuyển và các hóa đơn điện tử khác.

Các tính năng của VNPay bao gồm chức năng thanh toán, chuyển tiền, mua vé

xem phim, tải game và mua sắm trực tuyến. VNPay cũng tích hợp các tính năng an

toàn bảo mật thông tin người dùng, bao gồm chức năng xác thực hai yếu tố, mã bảo mật OTP và mã QR. 8

Ngoài ra, VNPay cũng tích hợp với các ngân hàng lớn tại Việt Nam để cung cấp

thêm các tính năng khác như chuyển tiền qua tài khoản ngân hàng, nạp tiền điện thoại

và các dịch vụ tài chính khác. Với sự tiện lợi và tính năng đa dạng, VNPay là một

trong những lựa chọn hàng đầu của người dùng khi sử dụng ví điện tử tại Việt Nam.

3.2. Một số thống kê chi tiết về ví điện tử VNPay

3.2.1. Thực trạng sử dụng ví

VNPay là một trong những ví điện tử lớn nhất tại Việt Nam và đang có sự phát

triển mạnh mẽ. Dưới đây là một số thực trạng về việc sử dụng VNPay:

Sử dụng trong nhiều lĩnh vực: VNPay được sử dụng rộng rãi trong nhiều lĩnh vực,

từ thanh toán hóa đơn, mua sắm trực tuyến, gửi tiền, rút tiền đến chuyển tiền. Điều

này cho thấy tính đa dạng và tiện ích của VNPay trong cuộc sống hàng ngày của người dân.

Đối tác liên kết: VNPay đã kết nối với hàng nghìn đối tác khác nhau, từ các cửa

hàng bán lẻ, nhà hàng, đến các dịch vụ trực tuyến. Điều này giúp tăng cường tính

tiện lợi và linh hoạt của VNPay cho người dùng.

Khả năng cạnh tranh: VNPay đang cạnh tranh mạnh mẽ với các đối thủ khác

trong thị trường ví điện tử tại Việt Nam, như MoMo, ZaloPay, AirPay, GrabPay,

v.v. Tuy nhiên, VNPay vẫn giữ được vị trí dẫn đầu với số lượng người dùng lớn

và mạng lưới đối tác rộng khắp.

Hỗ trợ thanh toán không dùng tiền mặt: VNPay là một trong những nhà cung cấp

dịch vụ thanh toán không dùng tiền mặt tại Việt Nam. Điều này có ý nghĩa quan

trọng trong việc thúc đẩy sự phát triển của kinh tế số và giảm thiểu sự tiêu dùng

tiền mặt trong nền kinh tế.

3.2.2. Thống kê số lượng người sử dụng ví

Ví điện tử VNPAY, đơn vị đang sở hữu mạng lưới 200.000 điểm chấp nhận thanh

toán trên toàn quốc, 25 triệu người dùng, công bố hợp tác với Visa – một trong những

đơn vị cung cấp giải pháp chuyển đổi số hàng đầu cho doanh nghiệp, với tham vọng

đẩy nhanh quá trình thanh toán không tiền mặt tại Việt Nam.

Bước đi này của VNPAY được đánh giá là “hợp thời”, chuyển từ việc “đánh” vào

các khách hàng là cá nhân sang khách hàng là tổ chức, doanh nghiệp – những đối

tượng đang mạnh mẽ chuyển đổi số trong các giao dịch

3.2.3. Thống kê số lượng người tải xuống

Hiện tại, thông tin chính thức về số lượng người tải xuống ứng dụng VNPay chưa

được công bố. Tuy nhiên, theo các nguồn tin tức, tính đến cuối năm 2021, ứng dụng

VNPay đã có hơn 20 triệu lượt tải trên cả hai nền tảng iOS và Android. Số lượng 9

người dùng của VNPay cũng được dự đoán sẽ tiếp tục tăng trưởng trong thời gian tới,

đặc biệt trong bối cảnh người dân Việt Nam đang chuyển dần từ thanh toán bằng tiền

mặt sang thanh toán điện tử.

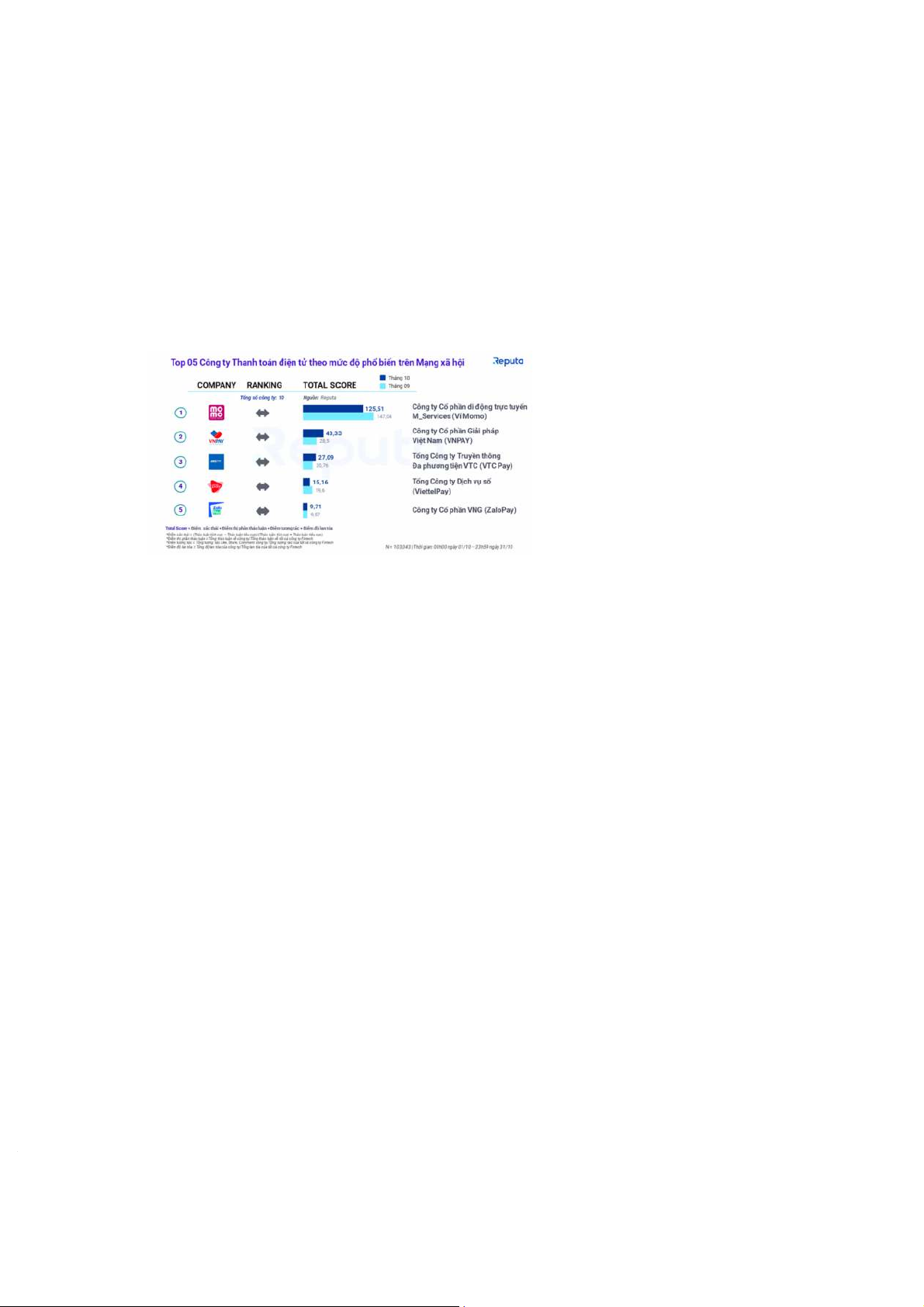

3.2.4. Mức độ phổ biến trên mạng xã hội

Theo thống kê của Hệ thống giám sát và Phân tích thông tin trên môi trường mạng

( Reputa) top 5 công ty thanh toán điện tử ( ví điện tử ) phổ biến trên MXH trong

tháng 10/2022 thì VNPay đã xuất sắc đúng ở vị trí thứ 2. Với việc ví này tài trợ đội

tuyển bóng đá quốc gia Việt Nam và mở rộng dịch vụ đặt vé bóng đá qua VNPay đã

thu hút nhiều sự quan tâm đên stuwf cộng đồng mạng và báo chí.

3.2.5. Thị trường của VNPay Thị trường

VNPay hoạt động trong lĩnh vực thanh toán trực tuyến và là một trong những công

ty dẫn đầu tại Việt Nam. Thị trường thanh toán trực tuyến tại Việt Nam đang phát

triển nhanh chóng với sự gia tăng của số lượng người dùng Internet và smartphone.

Các ngân hàng và các công ty fintech khác cũng đang đầu tư vào lĩnh vực này.

Theo báo cáo của Vietnam E-commerce and Digital Economy Agency (iDEA),

tổng giá trị các giao dịch thanh toán trực tuyến tại Việt Nam đã đạt khoảng 8,6 tỷ

USD vào năm 2020 và dự kiến sẽ tăng đến 15 tỷ USD vào năm 2025. Năm 2020,

VNPay đã chiếm 34,7% thị phần thanh toán trực tuyến tại Việt Nam và là một trong

những nhà cung cấp dịch vụ thanh toán hàng đầu tại đất nước này.

Ngoài thị trường trong nước, VNPay cũng đang mở rộng sang các thị trường quốc

tế. Hiện tại, công ty đã có mặt tại một số quốc gia trong khu vực Đông Nam Á như Lào và Campuchia.

Điểm chấp nhận thanh toán 10

Hiện tại, VNPay đang phát triển hệ thống thanh toán VNPAY-QR với hơn

200.000 điểm chấp nhận thanh toán trên toàn quốc với nhiều lĩnh vực khác nhau như

bán lẻ, thời trang, điện máy, bệnh viện, trường học,... và nhiều ngành nghề khác.

Đối tác liên kết thanh toán

Người dùng có thể thanh toán VNPAY-QR trên hơn 30 ứng dụng ngân hàng và 10 ví điện tử

Hợp tác cùng siêu ứng dụng và nhà cung cấp dịch vụ thuộc các nhóm ngành kinh

tế khác ( như thương mại điện tử, bán lẻ và dịch vụ tài chính )

VNPay bắt tay cùng với “ Ông lớn” Visa thúc đẩy thanh toán số tại Việt Nam.Visa

và VNPAY sẽ đưa thanh toán số đến gần hơn với người dùng Việt Nam thông qua

việc tăng cường và mở rộng mạng lưới đối tác chấp nhận thanh toán điện tử, đồng

thời hợp tác triển khai các dịch vụ mới đến với người dùng cũng như đối tác kinh

doanh của VNPAY, bao gồm giải pháp chấp nhận thanh toán không tiếp xúc qua điện

thoại di động (Tap to Phone), thẻ ảo trả trước Visa, dịch vụ chuyển và nhận tiền qua

Visa Direct và giải pháp trả góp Visa Instalment Solution (VIS).

IV. VÍ ĐIỆN TỬ VNPAY 4.1. Sản phẩm

VNPay là một công ty thanh toán điện tử của Việt Nam, cung cấp nhiều sản phẩm và

dịch vụ khác nhau. Dưới đây là một số sản phẩm chính của VNPay:

VNPay-QR: Đây là sản phẩm thanh toán qua mã QR được sử dụng phổ biến tại các

cửa hàng, nhà hàng, siêu thị, trung tâm mua sắm và các doanh nghiệp khác.

VNPay Gateway: Là hệ thống cổng thanh toán trực tuyến cho phép các doanh

nghiệp nhận thanh toán từ khách hàng thông qua nhiều phương thức thanh toán khác nhau.

VNPay e-wallet: Là sản phẩm ví điện tử của VNPay, cho phép người dùng lưu trữ

và quản lý tiền tệ số trực tuyến, sử dụng cho các giao dịch thanh toán trên các

trang web và ứng dụng hỗ trợ VNPay.

VNPay Bill: Dịch vụ thanh toán hóa đơn trực tuyến, cho phép khách hàng thanh

toán các loại hóa đơn khác nhau, bao gồm điện, nước, internet, truyền hình, di

động và nhiều loại hóa đơn khác.

VNPay POS: Là sản phẩm máy tính tiền di động, giúp các doanh nghiệp có thể

tiếp nhận thanh toán từ khách hàng tại bất cứ đâu, mọi lúc. 4.2. Quy trình 11

Quy trình của VNPay được mô tả dưới đây:

Khách hàng lựa chọn sản phẩm hoặc dịch vụ của doanh nghiệp và chọn phương

thức thanh toán bằng VNPay.

Để thanh toán, khách hàng sẽ sử dụng VNPay-QR hoặc VNPay e-wallet để quét

mã QR hoặc nhập thông tin thanh toán.

Thông tin thanh toán sẽ được chuyển đến hệ thống VNPay để xử lý.

Hệ thống VNPay sẽ kết nối với ngân hàng để xác nhận thông tin thanh toán và trừ

tiền từ tài khoản ngân hàng của khách hàng.

Sau khi giao dịch được xác nhận thành công, hệ thống VNPay sẽ cập nhật thông

tin cho doanh nghiệp và khách hàng.

Quy trình này có thể có sự khác biệt đôi chút tùy thuộc vào sản phẩm hoặc dịch vụ

cụ thể của VNPay và doanh nghiệp sử dụng nó. Tuy nhiên, các bước chính để thực

hiện một giao dịch thanh toán thông qua VNPay là tương đối tương đồng. 4.3. Cổng thông tin

Các yếu tố cơ bản của cổng thông tin của VNPay bao gồm:

Cơ chế kết nối: VNPay cung cấp cổng thanh toán trực tuyến và API để kết nối đối

tác với hệ thống thanh toán của VNPay. Điều này giúp đối tác có thể tích hợp các

dịch vụ thanh toán của VNPay vào hệ thống của mình một cách dễ dàng và thuận tiện.

Bảo mật: Đảm bảo an toàn và bảo mật trong quá trình thanh toán là rất quan trọng.

Vì vậy, VNPay đã áp dụng các biện pháp bảo mật để bảo vệ thông tin cá nhân và

tài khoản của khách hàng. Các thông tin thanh toán sẽ được mã hóa trước khi được

gửi qua cổng thanh toán của VNPay, đảm bảo an toàn tuyệt đối cho khách hàng.

Tính linh hoạt: Cổng thanh toán của VNPay được thiết kế linh hoạt và có thể tích

hợp với nhiều hệ thống thanh toán khác nhau như thẻ tín dụng, ví điện tử, trực tiếp

từ tài khoản ngân hàng, thẻ ATM, QR code... Điều này giúp khách hàng có nhiều

lựa chọn thanh toán khác nhau và tiện lợi hơn.

Tốc độ xử lý: VNPay đảm bảo rằng cổng thanh toán của họ có khả năng xử lý số

lượng lớn các giao dịch trong thời gian ngắn. Điều này giúp cho khách hàng có thể

thực hiện thanh toán một cách nhanh chóng và hiệu quả.

Với những yếu tố trên, cổng thông tin của VNPay được đánh giá là đáng tin cậy và

hiệu quả. Khách hàng và đối tác của VNPay có thể tin tưởng vào tính bảo mật, tính linh

hoạt và tốc độ xử lý của cổng thanh toán của VNPay. 12 4.4.

Nhà bán lẻ điện tử

VNPay là một nhà cung cấp cổng thanh toán và cũng cung cấp nền tảng bán lẻ

điện tử, giúp các doanh nghiệp bán hàng trực tuyến quản lý đơn hàng, thanh toán và vận chuyển hàng hóa.

Tính linh hoạt: Để đáp ứng nhu cầu của các doanh nghiệp bán hàng trực tuyến,

nền tảng bán lẻ điện tử của VNPay cung cấp tính linh hoạt cho doanh nghiệp trong

việc thiết kế cửa hàng trực tuyến và quản lý sản phẩm, giá cả và các khuyến mãi.

Đồng thời, VNPay cũng cung cấp các tính năng quản lý đơn hàng, hỗ trợ việc

quản lý tình trạng đơn hàng, vận chuyển hàng hóa và quản lý trả hàng, đổi trả.

Tiện lợi: Nền tảng bán lẻ điện tử của VNPay cung cấp một giao diện trực quan, dễ

sử dụng, giúp người dùng dễ dàng tạo và quản lý cửa hàng trực tuyến của mình.

Đồng thời, VNPay cũng tích hợp các phương thức thanh toán phổ biến, bao gồm

thanh toán bằng thẻ ngân hàng, chuyển khoản ngân hàng và ví điện tử.

Độ an toàn: VNPay cung cấp các biện pháp bảo mật để bảo vệ thông tin tài khoản

và thông tin thanh toán của khách hàng. Điều này giúp tạo niềm tin cho khách

hàng và giúp tăng doanh số bán hàng của các doanh nghiệp sử dụng nền tảng bán lẻ điện tử của VNPay.

Khả năng tích hợp: Nền tảng bán lẻ điện tử của VNPay có khả năng tích hợp với

nhiều hệ thống quản lý bán hàng khác nhau, giúp doanh nghiệp quản lý đơn hàng

và sản phẩm một cách dễ dàng và hiệu quả hơn.

Chi phí: VNPay tính phí cố định cho mỗi giao dịch thanh toán, giúp doanh nghiệp

dễ dàng tính toán chi phí và quản lý tài chính. Các doanh nghiệpcũng có thể lựa

chọn các gói dịch vụ khác nhau, tùy thuộc vào nhu cầu của mình. Điều này giúp

cho các doanh nghiệp có thể lựa chọn gói dịch vụ phù hợp và không phải trả nhiều

chi phí cho những tính năng mà họ không sử dụng.

Dịch vụ hỗ trợ: VNPay cung cấp dịch vụ hỗ trợ khách hàng 24/7, giúp các doanh

nghiệp giải quyết các vấn đề liên quan đến thanh toán và bán hàng trực tuyến một

cách nhanh chóng và hiệu quả. Điều này giúp cho các doanh nghiệp có thể tập

trung vào việc kinh doanh và tăng doanh số bán hàng của mình mà không phải lo

lắng về các vấn đề kỹ thuật hay hỗ trợ khách hàng.

Tóm lại, nền tảng bán lẻ điện tử của VNPay có nhiều ưu điểm và tính năng hữu

ích giúp cho các doanh nghiệp bán hàng trực tuyến quản lý bán hàng, thanh toán và

vận chuyển hàng hóa một cách hiệu quả và tiết kiệm chi phí. Các yếu tố này đáp ứng

được nhu cầu của người dùng, tăng độ tin cậy và giúp tăng doanh số bán hàng của các doanh nghiệp. 4.5.

Nhà trung gian giao dịch 13

VNPay là một nhà cung cấp giải pháp thanh toán trực tuyến tại Việt Nam, trong đó

nhà trung gian giao dịch là một trong những yếu tố quan trọng giúp kết nối giữa người

dùng, doanh nghiệp và các cơ quan tài chính. Các yếu tố nhà trung gian giao dịch của VNPay bao gồm:

Hỗ trợ thanh toán nhiều phương thức: VNPay hỗ trợ thanh toán bằng nhiều

phương thức như chuyển khoản, thẻ tín dụng, ví điện tử, QR Code, trực tiếp tại

điểm giao dịch, giúp khách hàng có nhiều lựa chọn để thanh toán.

Đảm bảo tính bảo mật và an toàn: VNPay có hệ thống bảo mật đa lớp, bao gồm

mã hóa dữ liệu, giải mã thông tin, chứng thực người dùng, xác thực giao dịch, hạn

chế rủi ro của các cuộc tấn công mạng, giúp bảo vệ thông tin và tài sản của khách hàng.

Giúp đơn vị bán hàng quản lý dữ liệu dễ dàng: VNPay cung cấp các công cụ quản

lý dữ liệu về đơn hàng, giao dịch, lịch sử thanh toán, giúp doanh nghiệp có thể

quản lý và phân tích dữ liệu một cách dễ dàng và thuận tiện.

Hỗ trợ tích hợp vào các hệ thống bán hàng trực tuyến: VNPay cung cấp API

(Application Programming Interface) giúp các doanh nghiệp tích hợp thanh toán

vào các hệ thống bán hàng trực tuyến của mình một cách dễ dàng và linh hoạt.

Đáp ứng nhu cầu của khách hàng: VNPay hỗ trợ thanh toán 24/7, giúp khách hàng

có thể thanh toán mọi lúc, mọi nơi và tiết kiệm thời gian. Ngoài ra, VNPay cũng hỗ

trợ các tính năng khác như tích điểm, ưu đãi khách hàng, giúp tăng cường trải nghiệm của khách hàng. 4.6.

Nhà tạo thị trường

Nhà tạo thị trường là một trong những yếu tố quan trọng trong hoạt động của

VNPay. VNPay không chỉ đóng vai trò là một công cụ thanh toán, mà còn là một nền

tảng tạo điều kiện cho các doanh nghiệp thực hiện giao dịch trực tuyến, đồng thời

giúp họ tiếp cận với khách hàng một cách nhanh chóng và hiệu quả hơn.

Cụ thể, nhà tạo thị trường của VNPay có những yếu tố như sau:

Mở rộng thị trường: VNPay cung cấp cho doanh nghiệp một kênh thanh toán trực

tuyến, giúp họ tiếp cận với khách hàng một cách dễ dàng hơn. Điều này giúp các

doanh nghiệp mở rộng thị trường và tăng doanh số bán hàng.

Cung cấp giải pháp thanh toán: Với VNPay, các doanh nghiệp có thể chấp nhận

các hình thức thanh toán khác nhau, bao gồm thanh toán qua ví điện tử, thẻ tín 14

dụng, chuyển khoản ngân hàng, và thanh toán khi nhận hàng. Điều này giúp tăng

tính linh hoạt cho doanh nghiệp và thuận tiện cho khách hàng.

Xây dựng mối quan hệ khách hàng: VNPay cung cấp các dịch vụ quản lý khách

hàng cho doanh nghiệp, giúp họ xây dựng mối quan hệ với khách hàng một cách

hiệu quả hơn. Điều này giúp tăng tính trung thành của khách hàng và giúp doanh

nghiệp tăng doanh số bán hàng.

Tích hợp với các hệ thống bán hàng: VNPay tích hợp với các hệ thống bán hàng

khác nhau, giúp doanh nghiệp quản lý đơn hàng và thanh toán một cách dễ dàng

hơn. Điều này giúp tăng tính chuyên nghiệp của doanh nghiệp và thuận tiện cho khách hàng.

Tạo môi trường cạnh tranh lành mạnh: VNPay tạo một môi trường cạnh tranh

lành mạnh cho các doanh nghiệp tham gia, giúp tăng tính công bằng trong hoạt

động kinh doanh và đảm bảo quyền lợi của người tiêu dùng.

Với những yếu tố trên, nhà tạo thị trường VNPay đã tạo ra một nền tảng thanh

toán trực tuyến tiện lợi, an toàn và bảo mật, giúp giảm thiểu các rủi ro liên quan đến

giao dịch và nâng cao trải nghiệm người dùng. Chính nhờ những ưu điểm vượt trội

này, VNPay đã trở thành một trong những đối thủ đáng gờm trong lĩnh vực thanh

toán trực tuyến tại Việt Nam. 4.7.

Nhà cung cấp dịch vụ

Yếu tố nhà cung cấp dịch vụ của VNPay cũng đóng vai trò quan trọng trong việc

cung cấp và phát triển các sản phẩm và dịch vụ của họ. Dưới đây là một số yếu tố nhà

cung cấp dịch vụ của VNPay:

Hệ thống thanh toán: VNPay đã xây dựng một hệ thống thanh toán được tích hợp

với nhiều ngân hàng lớn ở Việt Nam. Điều này giúp cho VNPay có thể cung cấp

các dịch vụ thanh toán chuyên nghiệp và đáp ứng nhu cầu khách hàng.

Dịch vụ chuyển tiền: VNPay cung cấp dịch vụ chuyển tiền nhanh, an toàn và

thuận tiện cho khách hàng. Khách hàng có thể chuyển tiền tới bất kỳ tài khoản nào

trong và ngoài nước thông qua VNPay.

Dịch vụ lưu trữ thẻ tín dụng: VNPay cho phép người dùng lưu trữ thông tin thẻ tín

dụng và sử dụng chúng để thanh toán một cách dễ dàng và tiện lợi. 15

Dịch vụ nạp tiền: VNPay cung cấp dịch vụ nạp tiền vào tài khoản ví của người

dùng thông qua nhiều kênh khác nhau như thẻ tín dụng, ví điện tử, Internet Banking,...

Hỗ trợ khách hàng: VNPay luôn chú trọng đến việc hỗ trợ khách hàng một cách

tốt nhất. Họ cung cấp nhiều kênh hỗ trợ như điện thoại, email, mạng xã hội, trang web,...

Đối tác chiến lược: VNPay đã thiết lập mối quan hệ đối tác với nhiều tập đoàn lớn

và các công ty tài chính trong và ngoài nước. Điều này giúp cho VNPay có được

nguồn cung vốn và kinh nghiệm để phát triển dịch vụ của mình.

Công nghệ tiên tiến: VNPay luôn đầu tư vào công nghệ để phát triển các sản

phẩm và dịch vụ của mình. Họ sử dụng các công nghệ tiên tiến như máy móc học,

trí tuệ nhân tạo để cải thiện trải nghiệm của người dùng và đảm bảo an toàn cho các giao dịch.

Những yếu tố trên cho thấy VNPay là một nhà cung cấp dịch vụ đầy đủ và đa

dạng, giúp đáp ứng nhu cầu thanh toán và tài chính của khách hàng từ các dịch vụ

thanh toán cơ bản cho đến các dịch vụ tài chính phức tạp hơn. 4.8.

Nhà cung cấp cộng đồng

VNPay cũng có một số yếu tố nhà cung cấp cộng đồng đóng góp vào việc phát

triển và duy trì nền tảng của nó. Các yếu tố này bao gồm:

Người dùng: Là những người sử dụng và trải nghiệm các dịch vụ của VNPay. Họ

đóng góp vào việc cải tiến và phát triển các tính năng và sản phẩm của nền tảng.

Đối tác: Là các đối tác của VNPay trong việc cung cấp sản phẩm và dịch vụ cho

người dùng. Những đối tác này cũng đóng góp vào việc phát triển và duy trì nền

tảng bằng cách hợp tác với VNPay và đưa ra các đề xuất về cải tiến và nâng cao chất lượng dịch vụ.

Nhà phát triển: Là các nhà phát triển ứng dụng, công cụ và tích hợp các dịch vụ

của VNPay vào sản phẩm của họ. Những nhà phát triển này cũng đóng góp vào

việc phát triển và cải tiến sản phẩm của VNPay.

Cộng đồng: Là cộng đồng các nhà phát triển, chuyên gia trong lĩnh vực thanh toán

và thương mại điện tử. Các thành viên trong cộng đồng này đóng góp ý kiến và

kiến thức để giúp VNPay cải tiến và phát triển nền tảng của mình.

Tổng thể, các yếu tố nhà cung cấp cộng đồng của VNPay đóng vai trò rất quan

trọng trong việc phát triển và duy trì nền tảng thanh toán này. Sự hợp tác và đóng góp

của các thành viên trong cộng đồng giúp VNPay nhanh chóng đáp ứng được nhu cầu 16

của người dùng và cải tiến sản phẩm của mình để đối đầu với các đối thủ cạnh tranh trên thị trường.

V. SO SÁNH VNPAY VÀ SHOPEE PAY

5.1. Giới thiệu ví điện tử Shopee Pay

Shopee Pay là một trong những ví điện tử phổ biến tại Việt Nam được phát triển

bởi Shopee - một trong những sàn thương mại điện tử lớn nhất tại khu vực Đông

Nam Á. Shopee Pay cho phép người dùng thực hiện các giao dịch tài chính trực tuyến

như chuyển tiền, thanh toán hóa đơn, mua sắm trực tuyến, và rút tiền từ ví điện tử. Ví

điện tử này cung cấp nhiều ưu đãi hấp dẫn cho người dùng, bao gồm các chương

trình khuyến mãi và giảm giá khi sử dụng ví để thanh toán trên các sàn thương mại điện tử Shopee.

Shopee Pay cũng tích hợp nhiều tính năng bảo mật để bảo vệ thông tin tài khoản

và giao dịch của người dùng. Các tính năng này bao gồm xác thực bằng mật khẩu, mã

OTP, vân tay hoặc khuôn mặt. Nhờ tính năng này, người dùng có thể sử dụng Shopee

Pay để thực hiện các giao dịch tài chính trực tuyến một cách dễ dàng và an toàn.

Shopee Pay là một ví điện tử tiện lợi và an toàn, cung cấp nhiều tính năng và ưu đãi

hấp dẫn cho người dùng. Nếu bạn đang cân nhắc sử dụng ví điện tử, Shopee Pay có

thể là một lựa chọn đáng tin cậy cho bạn.

5.2. So sánh ví điện tử VNPay và Shopee Pay

5.2.1. Độ phổ biến và thị phần

Về mặt độ phổ biến và thị phần, chúng ta có thể so sánh giữa Shopee Pay

và VNPay bằng một số con số và thống kê.

Theo một báo cáo từ Criteo, trong năm 2020, Shopee là trang thương mại điện tử

phổ biến nhất tại Việt Nam, chiếm khoảng 34,4% thị phần, đứng đầu trên các đối

thủ như Lazada, Tiki và Sendo. Shopee Pay là dịch vụ thanh toán trực tuyến của

Shopee, được tích hợp sẵn vào trang web và ứng dụng của Shopee. Với việc mua

sắm trên Shopee, người dùng có thể sử dụng Shopee Pay để thanh toán nhanh chóng và tiện lợi.

Tuy nhiên, VNPay cũng là một dịch vụ thanh toán trực tuyến phổ biến tại

Việt Nam. Theo một báo cáo của Vietnam Report, VNPay là một trong những

thương hiệu thanh toán trực tuyến nổi tiếng tại Việt Nam, đứng đầu bảng xếp hạng

với chỉ số brand awareness (độ nhận diện thương hiệu) cao nhất, lên đến 77,2%.

Ngoài ra, VNPay cũng đã hợp tác với hơn 40 ngân hàng và hơn 100,000 doanh

nghiệp, cửa hàng trực tuyến tại Việt Nam.

Tóm lại, Shopee Pay và VNPay đều là những dịch vụ thanh toán trực tuyến

được sử dụng rộng rãi tại Việt Nam. Shopee Pay được sử dụng chủ yếu bởi khách

hàng của Shopee, trong khi VNPay được sử dụng bởi nhiều doanh nghiệp và

người dùng khác nhau, không chỉ giới hạn trong khách hàng của một trang thương

mại điện tử như Shopee. Về thị phần thương mại điện tử, Shopee đang dẫn đầu tại 17

Việt Nam, trong khi VNPay là một trong những thương hiệu thanh toán trực tuyến

nổi tiếng nhất tại Việt Nam.khác nhau.

5.2.2. Tính năng và khả năng tích hợp

Điểm giống nhau:

Cả Shopee Pay và VNPay đều cung cấp các tính năng tiện lợi như chuyển tiền,

nạp tiền, thanh toán hóa đơn, mua vé máy bay, mua thẻ điện thoại, mua vé xem

phim và đặt chỗ ăn uống.

Cả hai dịch vụ đều hỗ trợ tính năng tích lũy điểm thưởng cho người dùng khi sử dụng dịch vụ. Điểm khác nhau:

Về tính năng, Shopee Pay có tính năng đặt hàng trực tuyến và thanh toán trên

Shopee, trong khi VNPay không cung cấp tính năng này. Tuy nhiên, VNPay có

tính năng giải trí như mua vé xem phim, đặt vé xem sự kiện và mua sản phẩm trực tuyến.

Về khả năng tích hợp, VNPay tích hợp với nhiều đối tác hơn so với Shopee

Pay. VNPay tích hợp với hơn 40 ngân hàng và hơn 100,000 doanh nghiệp, cửa

hàng trực tuyến tại Việt Nam, trong khi Shopee Pay tập trung vào tích hợp với các

đối tác chủ yếu là các cổng thanh toán trực tuyến khác.

Ngoài ra, Shopee Pay còn tích hợp tính năng ví tài khoản và tính năng chia

sẻ thanh toán giữa nhiều người dùng, trong khi VNPay không có tính năng này.

Tóm lại, cả Shopee Pay và VNPay đều cung cấp các tính năng tiện lợi cho người

dùng và đều có khả năng tích hợp với nhiều đối tác khác nhau. Tuy nhiên, mỗi

dịch vụ có những tính năng riêng biệt phù hợp với nhu cầu sử dụng của người dùng.

5.2.3. Độ an toàn và bảo mật

Cả Shopee Pay và VNPay đều sử dụng công nghệ mã hóa SSL/TLS để đảm

bảo an toàn và bảo mật khi người dùng truy cập trang web hoặc ứng dụng của họ.

Các giao dịch của người dùng cũng được mã hóa bằng các phương thức bảo mật

tiên tiến nhất để ngăn chặn các hoạt động gian lận hoặc truy cập trái phép.

Ngoài ra, cả Shopee Pay và VNPay cũng áp dụng các biện pháp bảo vệ

khác như xác thực đa yếu tố, giám sát giao dịch, bảo vệ thông tin cá nhân người

dùng, cũng như đưa ra các hướng dẫn và quy trình để phòng ngừa và xử lý các vấn

đề liên quan đến an toàn và bảo mật.

Tuy nhiên, có một vài điểm khác biệt về độ an toàn và bảo mật giữa hai dịch vụ: 18

VNPay hỗ trợ tính năng xác thực bằng vân tay hoặc nhận diện khuôn mặt,

còn Shopee Pay chỉ hỗ trợ xác thực bằng mật khẩu và OTP.

VNPay có khả năng phát hiện và cảnh báo người dùng khi phát hiện các

giao dịch đáng ngờ như đổi thông tin tài khoản hay thay đổi địa chỉ IP đăng nhập,

trong khi Shopee Pay có một cơ chế bảo vệ tương tự nhưng chưa được phát triển rộng rãi.

Shopee Pay có một hệ thống phản hồi người dùng linh hoạt, cho phép

người dùng báo cáo các hoạt động đáng ngờ và yêu cầu hỗ trợ, trong khi VNPay

cần cải thiện mặt này.

Tóm lại, cả Shopee Pay và VNPay đều đáp ứng các yêu cầu về độ an

toàn và bảo mật, tuy nhiên, VNPay có một vài tính năng và cơ chế bảo vệ

mạnh mẽ hơn so với Shopee Pay.

5.2.4. Lợi thế cạnh tranh

Lợi thế cạnh tranh của Shopee Pay so với VNPay: oTích

hợp với Shopee : Shopee Pay được tích hợp sẵn trực tiếp vào trang

web và ứng dụng của Shopee, giúp người dùng thanh toán một cách dễ dàng và tiện lợi hơn. oQuản

lý ví điện tử : Shopee Pay cung cấp một ví điện tử để người dùng

quản lý tiền mặt và thanh toán trực tuyến. oChuyển

tiền miễn phí : Shopee Pay cho phép người dùng chuyển tiền

miễn phí giữa các tài khoản Shopee Pay với nhau.

Lợi thế cạnh tranh của VNPay so với Shopee Pay: oPhạm

vi sử dụng rộng : VNPay cung cấp các dịch vụ thanh toán trực

tuyến cho nhiều ngân hàng và các cửa hàng trực tuyến khác nhau, trong

khi Shopee Pay chỉ tập trung vào mua sắm trực tuyến trên Shopee. oNhiều tùy

chọn thanh toán : VNPay cung cấp nhiều tùy chọn thanh toán,

bao gồm thẻ tín dụng, thẻ ghi nợ, Internet Banking và chuyển khoản

trực tuyến, trong khi Shopee Pay chủ yếu sử dụng qua ví điện tử của Shopee.

5.3. Tổng kết ưu, nhược điểm của hai ví điện tử 5.3.1. Shopee Pay: Ưu điểm:

Dễ sử dụng và tiện lợi, vì Shopee Pay được tích hợp sẵn trong ứng dụng

Shopee, nên người dùng không cần phải cài đặt và đăng nhập thêm ứng dụng khác.

Cung cấp nhiều chương trình khuyến mãi hấp dẫn cho người dùng, giúp tiết

kiệm chi phí khi sử dụng. 19

Hỗ trợ thanh toán quốc tế, cho phép người dùng thực hiện các giao dịch

mua sắm trên các trang web nước ngoài.

Tích hợp tính năng gửi tiền cho bạn bè nhanh chóng và tiện lợi. Nhược điểm:

Chưa được phổ biến rộng rãi ở một số địa phương, nhất là ở các khu vực miền

núi và vùng sâu, do đó người dùng ở những khu vực này gặp khó khăn khi sử dụng.

Đối với giao dịch rút tiền, Shopee Pay chỉ cho phép người dùng rút tiền về tài

khoản ngân hàng liên kết, không hỗ trợ rút tiền trực tiếp tại các điểm giao dịch. 5.3.2. VNPay Ưu điểm:

Được sử dụng rộng rãi tại Việt Nam, VNPay được tích hợp trên nhiều trang

web và ứng dụng thanh toán trực tuyến, do đó người dùng dễ dàng sử dụng.

Cung cấp nhiều tính năng hữu ích cho người dùng, bao gồm thanh toán hóa

đơn, mua vé máy bay, nạp tiền điện thoại, và nhiều hơn nữa.

Đảm bảo an toàn và bảo mật thông tin người dùng, bằng cách sử dụng các

công nghệ mã hóa tiên tiến và hệ thống bảo mật đa lớp. Nhược điểm:

Không hỗ trợ thanh toán quốc tế, do đó người dùng không thể thực hiện các

giao dịch trên các trang web nước ngoài.

Phí giao dịch khá cao so với một số ví điện tử khác.

VI. GIẢI PHÁP ĐỂ VNPAY CHIẾM LĨNH THÊM THỊ PHẦN, MỞ RỘNG MẠNG LƯỚI KINH DOANH

Tăng cường đầu tư vào sản phẩm: Vnpay có thể tăng đầu tư vào nghiên cứu và

phát triển sản phẩm để cải thiện tính năng và tăng tính tiện dụng. Điều này sẽ giúp Vnpay

thu hút nhiều khách hàng mới và giữ chân được khách hàng cũ.

Mở rộng quy mô hoạt động: Vnpay nên mở rộng quy mô hoạt động để đáp ứng

nhu cầu của khách hàng. Ví dụ, mở rộng địa điểm và thời gian hoạt động, bổ sung nhân

sự, tăng cường quảng cáo để tăng độ nhận diện của Vnpay.

Phát triển hệ sinh thái: Vnpay nên phát triển hệ sinh thái của mình bằng cách hợp

tác với các đối tác trong lĩnh vực thanh toán như các ngân hàng, nhà cung cấp dịch vụ tài

chính, cửa hàng, v.v. Điều này sẽ giúp Vnpay đưa ra các giải pháp thanh toán toàn diện

hơn và thu hút được nhiều khách hàng mới. 20

Tài liệu liên quan:

-

Giáo trình thương mại điện tử căn bản

49 25 -

Chiến lược Chuyển đổi Số Quốc gia 2030 | Bài thảo luận thương mại điện tử căn bản

21 11 -

Biện pháp bảo vệ an toàn TMĐT tại Vietcombank | Bài thảo luận thương mại điện tử căn bản

21 11 -

Phân Tích Mô Hình Doanh Thu Của YouTube | Bài thảo luận thương mại điện tử căn bản

25 13 -

Phân tích mô hình kinh doanh của stripe | Bài thảo luận Thương mại điện tử căn bản

24 12