Tính cước phí người mua và bán hàng 2 lô hàng LCL Và SFC- Tài liệu tham khảo | Đại học Hoa Sen

Tính cước phí người mua và bán hàng 2 lô hàng LCL Và SFC- Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Nghiệp vụ ngoại thương (NT 928291e8) 13 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BÁO CÁO CUỐI KÌ

VẬN TẢI THUỶ

TÍNH CƯỚC PHÍ NGƯỜI MUA VÀ NGƯỜI BÁN 2 LÔ HÀNG LCL VÀ FCL Lớp - Ngành : LG308DV01 - 0100

Giảng viên phụ trách

: Th.S Châu Thị Kiều Phương

Nhóm sinh viên thực hiện : Nhóm 8 Học kì : 2233 1. Nguyễn Ngọc Trâm 2198634 2. Võ Thị Thùy Vân 2192803 3. Lê Ngọc Vinh 22014479 4. Nguyễn Hiếu Thắng 22003259 5. Trương Hiển Phúc 22013014 6. Đỗ Khánh Toàn 22003448 7. Quách Gia Phúc 22013015

TP. HCM, ngày 07 tháng 07 năm 2023

MỤC LỤC

TỶ LỆ ĐÓNG GÓP CỦA CÁC THÀNH VIÊN _____________________________ 4

LỜI CAM ĐOAN _____________________________________________________ 5

TRÍCH YẾU _________________________________________________________ 6

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN ____________________________ 7

LỜI CẢM ƠN ________________________________________________________ 8

DẪN NHẬP _________________________________________________________ 9

CHƯƠNG I: GIỚI THIỆU TỔNG QUAN ________________________________ 10

1.1 Hàng nguyên container ( FCL) là gì ? ___________________________ 10

1.1.1 Trách nhiệm của người gửi hàng (Shipper) _____________________ 10

1.1.2 Trách nhiệm của người chuyên chở ( Carrier). ___________________ 10

1.1.3 Trách nhiệm của người nhận chở hàng _________________________ 11 1.2 Hàng l

ẻ (LCL ) là gì ? _________________________________________ 11

1.2.1 Trách nhiệm của người gửi hàng. ______________________________ 11

1.2.2 Trách nhiệm người chuyên chở. _______________________________ 12

1.2.3 Trách nhệm của người nhận hàng lẻ ___________________________ 13

1.3 Phương thức gửi hàng FCL và LCL _____________________________ 13

1.4 Điều kiện gửi hàng theo điều kiện CIF. ___________________________ 14

1.5 Các yếu tố ảnh hưởng đến chi phí vận tải biển _____________________ 15

1.6 Những loại phí Local Charges __________________________________ 15

1.6.2 Local Charges là gì ? ________________________________________ 15

1.6.3 Những Local Charge phổ biến ________________________________ 15

1.7 MN Surcharges ______________________________________________ 18

1.8 Giá cước CIF ________________________________________________ 21

1.9 Giá cước FOB _______________________________________________ 22

CHƯƠNG II : TỔNG QUAN VỀ CÔNG TY XUẤT KHẨU VÀ NHẬP KHẨU __ 24

2.1. Thông tin công ty xuất khẩu lô hàng FCL ________________________ 24

2.2 Thông tin công ty nhập khẩu lô hàng FCL ________________________ 27

2.3 Thông tin công ty nhập khẩu lô hàng LCL _______________________ 27

2.4 Thông tin công ty xuất khẩu lô hàng LCL ________________________ 29

CHƯƠNG III: THÔNG TIN LÔ HÀNG VÀ CÁC CHỨNG TỪ LIÊN QUAN ___ 30

3.1 Thông tin hàng FCL __________________________________________ 30

3.2 Thông tin hàng LCL __________________________________________ 31

3.3 Chứng từ cho lô hàng FCL_____________________________________ 31

3.4 Chứng từ cho lô hàng LCL ____________________________________ 34

CHƯƠNG IV : TÍNH CƯỚC PHÍ CỦA 2 LÔ HÀNG ______________________ 37

4.1 Mô tả chi tiết công việc hàng FCL. ______________________________ 37

4.1.1 Tìm HS Code của hàng hoá __________________________________ 37

4.1.2 Tính cước phí vận chuyển lô hàng FCL ________________________ 38

4.1.3 Tổng cước phí người bán phải trả _____________________________ 40

4.1.4 Tổng cước phí người mua phải trả ____________________________ 41

4.2 Mô tả chi tiết hàng LCL _________________________________________ 42

4.2.1 Tìm HS Code của hàng hoá __________________________________ 43

4.2.2 Tổng cước người bán phải trả ________________________________ 45

4.2.3 Tổng cước người mua phải trả ________________________________ 46

CHƯƠNG V: KẾT LUẬN _____________________________________________ 47

TÀI LIỆU THAM KHẢO _____________________________________________ 48

TỶ LỆ ĐÓNG GÓP CỦA CÁC THÀNH VIÊN STT HỌ & TÊN MSSV TỶ LỆ CHỮ KÝ ĐÓNG GÓP 1 Võ Thị Thùy Vân 2192803 100% 2 Nguyễn Ngọc 2198634 100% Trâm 3 Lê Ngọc Vinh 22014479 100% 4 Trương Hiển Phúc 22013014 100% 5 Quách Gia Phúc 22013015 100% 6 Nguyễn Hiếu 22003259 100% Thắng 7 Đỗ Khánh Toàn 22003448 100% 4 LỜI CAM ĐOAN

Chúng tôi xin cam kết rằng tất cả các thành viên đã đóng góp 100% vào bài báo

cáo này dưới sự hướng dẫn của giảng viên Th.S. Châu Thị Kiều Phương. Chúng tôi đã

áp dụng tất cả kiến thức thông qua sự giảng dạy của giảng viên, và tham khảo các nguồn

tài liệu tin cậy khác nhau. 5 TRÍCH YẾU

Chúng tôi quyết định thực hiện tính toán các chi phí từ một lô hàng thực tế dưới

sự hướng dẫn của Th.S. Châu Thị Kiều Phương. Bài báo cáo cuối kỳ này sẽ trình bày

về hai lô hàng riêng biệt, gồm hàng nguyên container ( FCL ) theo term FOB , và hàng

lẻ LCL theo term CIF. Chúng tôi sẽ hoàn thiện bài báo cáo này thông qua những kiến

thức đã học được từ môn học Vận tải thủy.

Quá trình thực hiện bài báo cáo khó tránh khỏi những sai sót, chúng tôi mong

nhận được ý kiến đóng góp từ Th.S. Châu Thị Kiều Phương, để bài báo cáo có thể hoàn thiện hơn. 6

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

... ........ ........... ........... ......... ........... .......... ......... ........... ........ ........... ......... .......

... ........ ........... ........... ......... ........... ......... ........... ......... ...... ........ ........... ...........

... ........ ........... ........... ......... ....... ........... ............ ........ ........... ......... ........... .......

... ........ ........... ........... ......... ........... ......... ........... ......... ... ........ ............ .... ...... .

... ........ ........... ........... ......... ....... ......... ............ ........ ........... ........... ......... .........

... ........ ........... ........... ......... ........... ......... ........... .... ..... ........... ........ ............ ....

... ........ ........... ........... ..... ......... ........... ........ ............ ........... ........ ............ ........

... ........ ........... ........... ......... ........... ......... .......... .... ...... ........ ........... ........ ...... .

... ........ ........... ........... ..... ......... ........ ........... ......... ........... ........ ............ ...........

... ........ ........... ........... ......... ........... ......... .... ..... ........ ........... ......... ..... ........ ....

... ........ ........... ..... ..... ............ ........... ........ ............ ........ ........... .......... .......... ...

... ........ ........... ........... ......... ........... ........ ........... ........... ........ ....... ....... ........... .

... ........ ........... ..... ......... ........... ........ ........... ......... ........... ........ ............ ...........

... ........ ........... ........... ......... ........... .......... ......... ........... ........ ..... ......... ........ ....

Xác nhận của khoa

TPHCM, ngày......tháng. năm…

GV nhận xét (Ký và ghi rõ họ tên) 7

LỜI CẢM ƠN

Trước tiên, chúng tôi xin gửi lời cảm ơn chân thành đến Trường Đại học Hoa

Sen đã cung cấp cho chúng tôi môi trường học và chương trình học tuyệt vời.

Tiếp theo, để có thể hoàn thiện bài báo cáo này, chúng tôi muốn bày tỏ lòng

biết ơn sâu sắc đến Ths. Châu Thị Kiều Phương vì cô đã hướng dẫn rất tận tâm và

giảng dạy rất tâm huyết. Chúng tôi đã tiếp thu được những kiến thức bổ ích từ những

buổi học thông qua sự giảng dạy của cô về cả mặt lý thuyết và thực tiễn của môn học Vận Tải Thủy.

Nhóm chúng tôi chúc Ths. Châu Thị Kiều Phương nhiều sức khỏe và thành

công trong công việc giảng dạy. Xin chân thành cảm ơn! 8 DẪN NHẬP

Trong xu thế công nghiệp hoá và hội nhập quốc tế ngày một sâu rộng thì việc

xuất nhập khẩu hàng hoá trở thành một yếu tố không thể thiếu của mỗi quốc gia. Xuất

nhập khẩu hàng hoá đã trở thành một khâu quan trọng đối với quá trình lưu thông hàng

hoá ở trong nội địa và xuất khẩu, không những thúc đẩy phát triển quan hệ thương mại

mà còn đóng góp tích cực cho hoạt động xuất khẩu.

Trước các đòi hỏi về xuất nhập khẩu hàng hoá thì những kiến thức và kĩ

năng chuyên sâu trong cách thức xuất nhập khẩu cùng những giấy tờ liên quan đang trở

thành yêu cầu bắt buộc. Sinh viên và doanh nghiệp cần nắm chắc kiến thức và nghiệp

vụ chuyên ngành, đặc biệt là đối với thị trường thương mại và dịch vụ ngày càng cạnh

tranh gay gắt. Để đáp ứng nhu cầu thực tế ngày càng cao trong hoạt động giao nhận

hàng hóa, việc hiểu rõ kiến thức và kỹ thuật của phương thức giao nhận và các chứng

từ không chỉ giúp doanh nghiệp xây dựng thêm uy tín với khách hàng, mà còn ảnh

hưởng quan trọng đến chất lượng và hiệu quả công việc, vì thời gian trong giao nhận

hàng hóa là yếu tố quan trọng nhất.

Để hiểu được sâu hơn về mặt kiến thức lý thuyết và thực tế, nhóm chúng tôi đã

thực hành tính toán chi phi của hai lô hàng thực tế dựa trên thông tin được cung cấp bởi

giảng viên. Bài báo cáo này sẽ có 4 phần:

• Chương I: Giới thiệu hàng lẻ và hàng nguyên container. Các loại cước phí

• Chương II: Giới thiệu tổng quan công ty xuất khẩu và nhập khẩu

• Chương III: Thông tin về lô hàng và các chứng từ liên quan đến lô hàng xuất khẩu và nhập khẩu

• Chương III: Tính cước phí người mua và người bán của 2 lô hàng LCL và FCL • Chương IV: Kết luận 9

CHƯƠNG I: GIỚI THIỆU TỔNG QUAN

1.1 Hàng nguyên container ( FCL) là gì ?

FCL (viết tắt của Full Container Load) là xếp hàng nguyên container, người gửi

hàng và người nhận hàng chịu trách nhiệm đóng gói hàng và dỡ hàng khỏi container.

Khi người gửi hàng có khối lượng hàng đồng nhất đủ để chứa đầy một container hoặc

nhiều container, người ta thuê một hoặc nhiều container để gửi hàng.

Theo cách gửi FCL thì ta nhận thấy trách nhiệm về giao nhận, bốc dỡ và các chi phí

khác được phân chia như sau:

1.1.1 Trách nhiệm của người gửi hàng (Shipper) -

Thuê và vận chuyển container rỗng về kho hoặc nơi chứa hàng của mình để đóng hàng. -

Ðóng hàng vào container kể cả việc chất xếp, chèn lót hàng trong container. -

Ðánh mã ký hiệu hàng và ký hiệu chuyên chở. -

Làm thủ tục hải quan và niêm phong kẹp chì theo quy chế xuất khẩu. -

Vận chuyển và giao container cho người chuyên chở tại bãi container

(CY), đồng thời nhận vận đơn do người chuyên chở cấp. -

Chịu các chi phí liên quan đến các thao tác nói trên.Việc đón g hàng vào

container cũng có thể tiến hành tại trạm đóng hàng hoặc bãi container của người

chuyên chở. Người gửi hàng phải vận chuyển hàng hóa của mình ra bãi container

và đóng hàng vào container. 1.1.2

Trách nhiệm của người chuyên chở ( Carrier). -

Phát hành vận đơn cho người gửi hàng. -

Quản lý, chăm sóc, gửi hàng hóa chất xếp trong container từ khi nhận

container tại bãi container (container yard) cảng gửi cho đến khi giao hàng cho

người nhận tại bãi container cảng đích. -

Bốc container từ bãi container cảng gửi xuống tàu để chuyên chở, kể cả 10

việc chất xếp container lên tàu. -

Dỡ container khỏi tàu lên bãi container cảng đích. -

Giao container cho người nhận có vận đơn hợp lệ tại bãi container. -

Chịu mọi chi phí về thao tác nói trên. 1.1.3

Trách nhiệm của người nhận chở hàng -

Thu xếp giấy tờ nhập khẩu và làm thủ tục hải quan cho lô hàng. -

Xuất trình vận đơn (B/L) hợp lệ với người chuyên chở để nhận hàng tại bãi container. -

Vận chuyển container về kho bãi của mình, nhanh chóng rút hàng và hoàn

trả container rỗng cho người chuyên chở (hoặc công ty cho thuê container). -

Chịu mọi chi phí liên quan đến thao tác kể trên, kể cả chi phí chuyên chở

container đi về bãi chứa container.

1.2 Hàng l ẻ(LCL ) là gì ?

LCL (viết tắt của Less than Container Load) là cách thức vận chuyển hàng hoá

khi chủ hàng không đủ hàng để đóng nguyên một container, mà cần ghép chung với

một số lô của chủ hàng khác. Khi đó, công ty dịch vụ sẽ kết hợp nhiều lô hàng lẻ (LCL

shipments), sắp xếp, phân loại và đóng chung vào container, sau đó thu xếp vận chuyển

từ cảng xếp tới cảng đích. Việc kết hợp đóng chung như vậy gọi là gom hàng, hay consolidation. •

Người gom hàng trong tiếng Anh là Consolidator. Người gom hàng là

người kinh doanh dịch vụ gom hàng. •

Người gom hàng là người làm nhiệm vụ tập hợp những lô hàng lẻ từ nhiều

người gửi ở cùng một nơi đi, thành những lô hàng nguyên để gửi và giao cho

nhiều người nhận ở cùng một nơi đến.

1.2.1 Trách nhiệm của người gửi hàng.

Đàm phán và ký hợp đồng phân rõ trách nhiệm và điều kiện giao hàng (Incoterm) -

của hai bên. Đây là tiền đề của các bước tiếp theo. 11

Làm việc với bên gom hàng: Cần lựa chọn quy trình vận chuyển với người gom -

hàng để phân trách nhiệm ở giai đoạn sau: •

Door to Door: kiểu vận chuyển người gom hàng chịu hoàn toàn trách

nhiệm từ nhà xuất khẩu đến nhà nhập khẩu. Nên lựa chọn hình thức này để

tối ưu thời gian và giảm tỷ lệ rủi ro trong quá trình vận chuyển. •

Port to Port: kiểu vận chuyển người gom hàng sẽ chịu trách nhiệm trong

quy trình xuất nhập khẩu (vận chuyển, thủ tục hải quan, bảo hiểm hàng

hóa,…). Người gom hàng chỉ chịu trách nhiệm vận chuyển hàng hóa từ cảng xuất đến cảng đích. •

Door to Port: kiểu vận chuyển mà người gom hàng sẽ chịu trách nhiệm

về các thủ tục để hàng hóa được vận chuyển. Từ kho của người Xuất Khẩu

cho đến Cảng dỡ hàng cuối cùng. •

Port to Door: kiểu vận chuyển mà người gom hàng sẽ chịu trách nhiệm

về các thủ tục để hàng hóa. Được vận chuyển từ Cảng xếp của người Xuất

Khẩu đến kho của người Nhập Khẩu.

Gửi các thông tin về hàng hóa cho bên gom hàng như về số khối, khối lượng, -

tên loại hàng hóa … và người nhận hàng.

Hoàn thiện thủ tục hải quan và chuyển cho người gom hàng những chứng từ cần -

thiết liên quan như hàng hóa, vận tải, …

1.2.2 Trách nhiệm người chuyên chở. Chuyên chở hàng l

ẻ có thể là người chuyên chở thực - tức là các hãng tàu và -

cũng có thể là người đứng ra tổ chức việc chuyên chở nhưng không có tàu.

Người chuyên chở thực: Là người kinh doanh chuyên chở hàng hóa lẻ trên danh -

nghĩa người gom hàng. Họ có trách nhiệm tiến hành nghiệp vụ chuyên chở hàng lẻ

rnhư đã nói ở trên, ký phát vận đơn thực (LCL/LCL) cho người gửi hàng, bốc

container xuống tàu, vận chuyển đến cảng đích, dỡ container ra khỏi tàu, vận

chuyển đến bãi trả hàng và giao hàng lẻ cho người nhận hàng theo vận đơn mà mình

đã ký phát ở cảng đi. 12

Người tổ chức chuyên chở hàng lẻ: Là người đứng ra tổ chức chuyên chở hàng lẻ, -

thường do các công ty giao nhận đứng ra kinh doanh trên danh nghĩa người gom

hàng. Như vậy trên danh nghĩa, họ chính là người chuyên chở chứ không phải là

người đại lý (Agent). Họ chịu trách nhiệm suốt quá trình vận chuyển hàng từ khi

nhận hàng lẻ tại cảng gửi cho đến khi giao hàng xong tại cảng đích. Vận đơn người

gom hàng (House Bill of Lading). Nhưng họ không có phương tiện vận tải để tự

kinh doanh chuyên chở vì vậy người gom hàng phải thuê tàu của người chuyên chở

thực tế để chở các lô hàng lẻ đã xếp trong container và niêm phong, kẹp chì.

Quan hệ giữa người gom hàng lúc này là quan hệ giữa người thuê tàu và người - chuyên chở.

Người chuyên chở thực bốc container lên tàu, ký phát vận đơn cho người gom hàng -

(Vận đơn chủ – Master Ocean of Bill Lading), vận đơn cảng đích, dỡ container,

vận chuyển đến bãi container và giao cho đại lý hoặc đại diện của người gom hàng ở cảng đích.

1.2.3 Trách nhệm của người nhận hàng lẻ

Thu xếp giấy nhập khẩu và thủ tục hải quan cho lô hàng LCL. -

Xuất trình vận đơn với người gom hàng hoặc người đại diện để nhận hàng -

tại bãi trả hàng ở cảng đích (CFS)

Tùy vào các loại hợp đồng theo Door to Door hay Port to Port … mà trách nhiệm của

người nhận hàng sẽ bắt đầu tại nơi mà đã thỏa thuận.

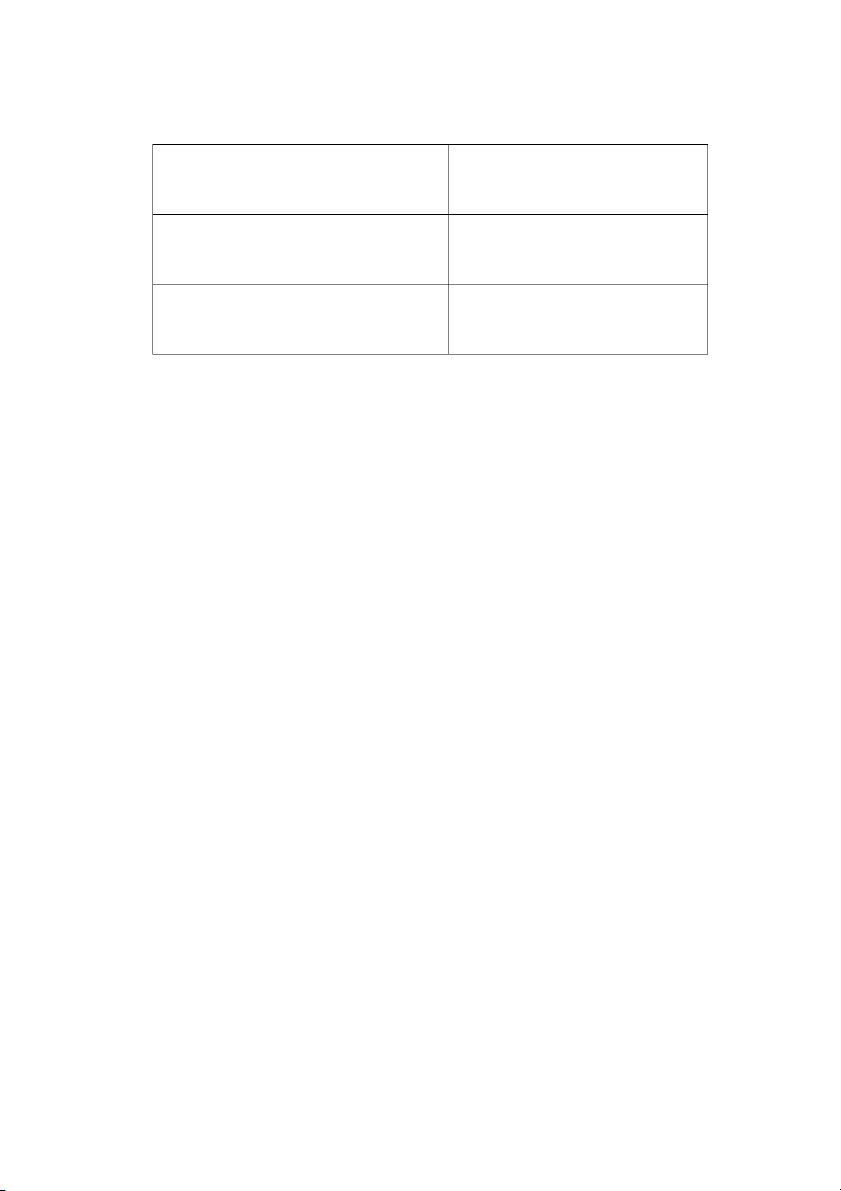

1.3 Phương thức gửi hàng FCL và LCL Gửi nguyên

Gửi hàng lẻ container ( Full ( Less than container container Load ) Load)

Lượng hàng có tính chất giống

Hàng không đủ xếp đầy 1

nhau, đủ chứa đầy trong 1 hay nhiều container. container. 13

Người chuyên chở nhận nguyên, giao

Người chuyên chở nhận lẻ, giao nguyên. lẻ.

1 người gửi, 1 người nhận.

Nhiều người gửi, nhiều người nhận.

Nếu giao nhận tại CY trên bill, phải

Nếu giao nhận tại CFS, trên B/L ghi CY/CY. ghi CFS/CFS .

1.4 Điều kiện gửi hàng theo điều kiện CIF.

CIF là một thuật ngữ trong tiếng Anh của cụm từ Cost, Insurance ( tiền hàng , bảo -

hiểm, cước phí ), theo đó người bán hàng hoàn thành trách nhiệm khi hàng đã được

xếp lên tàu boong tại cảng xếp, nhưng lại chịu chi phí vận chuyển đến cảng đích

• Là một điều khoản giao hàng trong buôn bán hàng hóa quốc tế .

• CIF thường được gắn liền với tên cảng biển nào đó, thường là cảng đích .

• Điều khoản này chỉ áp dụng cho vận tải biển và thủy nội địa.

Khi sử dụng điều khoản CIF trong mua bán hàng hóa , người bán phải có trách -

nhiệm quản lý hàng hóa từ kho người bán ra cảng , xếp hàng lên tàu. Đồng thời

người bán sẽ phải thuê phương tiện vận tải - book tàu biển. Họ sẽ phải chịu mọi chi

phí chuyển hàng, làm thủ tục xuất khẩu, thuế ( nếu có ), mua bảo hiểm tối thiểu vận

hàng cũng hóa như các chi phí phát sinh. Người mua sẽ nhận hàng tại cản, làm thủ

tục nhập khẩu, thuế ( nếu có ) cũng như các chi phí phát sinh khác, cho đến khi hàng về kho người mua.

Với điều khoản này, điểm chuyển giao rủi ro và chuyển giao chi phí khác nhau: -

➢ Điểm chuyển giao rủi ro: Cảng xếp hàng - Tại đây , người bán phải mang

hàng đến cảng, xếp hàng lên tàu. Hàng an toàn trên tàu là người bán cũng hết

trách nhiệm. Mọi rủi ro xảy ra sau đó với hàng hóa thuộc trách nhiệm của người mua.

➢ Điểm chuyển giao chi phí: Cảng cổng hàng hóa - Hàng hóa được giao toàn

bộ đến tổng kho, khi đó trách nhiệm chi phí của người bán mới hết. Nói 14

cách khác, với điều kiện CIF, người bán chịu chi phí đến cảng đích, nhưng

chỉ chịu rủi ro đến cảng xếp mà thôi.

1.5 Các yếu tố ảnh hưởng đến chi phí vận tải biển

Những yếu tố tác động đến cước phí vận chuyển hàng hóa bằng đường biển cũng

giống như các đơn hàng đường bộ hay đường sắt, cước phí gửi hàng sẽ thay đổi linh

động. Điều này phụ thuộc bởi nhiều yếu tố chủ yếu liên quan đến đơn hàng như:

• Quy cách đơn hàng (Trọng lượng, kích thước) • Thời gian chuyển

• Địa điểm chuyển các loại hàng • Phương thức chuyển

1.6 Những loại phí Local Charges

1.6.2 Local Charges là gì ?

Trong vận chuyển đường biển quốc tế, ngoài cước biển (Ocean Freight), các hãng

tàu/ Forwarder thường thu thêm một khoảng Local Charges tức là các phụ phí địa

phương được trả tại cảng xếp hàng và cảng dỡ hàng bởi shipper và consignee.

Hay hiểu một cách đơn giản thì phí Local Charge là tập hợp những loại phí bạn phải trả

tại cảng và trả cho hãng tàu trong quá trình xuất nhập khẩu hàng hóa.

1.6.3 Những Local Charge phổ biến

➢ THC fee (Terminal handling charges)

Phụ phí xếp dỡ hàng tại cảng được tính trên mỗi một container hàng hóa được

vận chuyển lên hoặc xuống tàu. Loại phí này nhằm mục đích bù đắp các khoản chi phí

như xếp dỡ hàng, tập kết container ở bãi, .... Như vậy hãng tàu sẽ không bị phụ phí nào

cả mà sẽ thu lại từ chủ hàng ( đơn vị nhận và gửi hàng) và được gọi tắt khoản phí đó là

THC. Phí này có cả hai đầu cảng xuất và nhập. Consignee chịu tại cảng xếp (port of

loading) đối với các terms (EXW, FCR, FAS).

Shipper chịu tại cảng dỡ (port of discharge) đối với các điều kiện giao hàng (DAT, DDP, DDU). 15

➢ B/L fee (bill of lading fee)

Phí phát hành vận đơn B/L, khi nhận vận chuyển hàng hóa thì nhà vận chuyển sẽ

phát hành B/L. Việc phát hành bill không chỉ là việc cấp một B/L rồi thu tiền mà còn

bao gồm cả việc thông báo cho đại lý đầu nước nhập về B/L, phí theo dõi đơn hàng,

quản lý đơn hàng. điều kiện học chứng chỉ kế toán trưởng

Đối với các phí liên quan đến B/L gồm:

• Courier fee (phí chuyển chứng từ về đối với bill gốc); telex release fee (phí điện

giao hàng đối với Surrendered B/L); Amendment fee (phí chỉnh sửa bill) đối với

phí chỉnh sửa bill thì có hai mức là trước khi tàu cập và sau khi đã khai manifest

giá khác nhau, mỗi khu vực mỗi khác.

• D/O fee (delivery order fee): Được hiểu là phí lệnh giao hàng khi có một lô hàng

nhập khẩu thì consignee phải đến hãng tàu để lấy lệnh giao hàng ( D/O) khi có

Arrival Notice. Sau đó sẽ mang ra cảng xuất trình cho kho và làm phiếu để lấy

hàng. Các hãng tàu sẽ làm một cái lệnh giao hàng và thu phí D/O đó.

• Cleaning fee: Là chi phí mà hãng tàu làm sạch lại container sau khi người nhập

khẩu lấy hàng về kho và trả rỗng tại các depot. Bởi mỗi một hàng hóa với tính

chất khác nhau có thể khiến cho vỏ container hư hại, ám mùi hoặc bẩn ảnh hưởng

đến chất lượng khi đóng vào những container này. Vậy nên, các hãng tàu mới

phải thu thêm khoản phụ phí này với mục đích đảm bảo chất lượng cho các thùng

chứa container. Phí này người trả giống D/O fee.

➢ Phí CIC (Container Imbalance Charge)

Phí CIC hay “Equipment Imbalance Surcharge” là phụ phí cân đối vỏ container

hay còn gọi là phí phụ trội hàng nhập. Có thể hiểu đơn giản đây là phụ phí chuyển vỏ container rỗng.

Ví dụ: Việt Nam là nước nhập khẩu, nhập rất nhiều hàng từ Trung Quốc về nhưng

hàng xuất đi lại ít dẫn đến hiện tượng vỏ cont rỗng ở VN rất nhiều nhưng ở Trung Quốc

lại thiếu. Hãng tàu sẽ phải vận chuyển vỏ cont rỗng đó về Trung Quốc và phí CIC tính

vào số lượng vỏ cont này. Như vậy, đây là một loại phụ phí cước biển mà các hãng tàu

thu để bù đắp chi phí phát sinh từ việc điều chuyển (re-position) một lượng lớn container 16

rỗng từ nơi thừa đến nơi thiếu. khóa học kế toán thực hành

➢ CFS fee (Container freight station fee)

Phí khai thác hàng lẻ (bao gồm: bốc xếp hàng từ cont sang kho hoặc ngược lại;

phí lưu kho hàng lẽ, phí quản lý kho hàng).

➢ DEM/DET fee (Demurrage / Detention fee)

Phí lưu bãi/cont, khi container ở trong cảng hết ngày cho phép thì sẽ phải chịu

phí này, phí lưu container là việc cont được đưa về kho để đóng hàng hoặc trả hàng

nhưng nằm lâu quá so với cho phép của hãng tàu thì cũng sẽ bị thu phí, phụ phí trong vận chuyển quốc tế.

➢ Phí Dem/Det/Storage đối với hàng xuất khẩu

Sau khi bạn liên hệ với cảng để nhận container và kéo về kho riêng của bạn đóng

hàng. Thông thường đối với hàng XK thì bạn sẽ được lấy container đem về kho để đóng

hàng trước ngày tàu chạy ETD là 05 ngày. Điều này có nghĩa là bạn sẽ được miễn phí

05 ngày DEM và 05 ngày DET với điều kiện bạn trả container về bãi trước giờ closing

time quy định để xuất theo lịch tầu dự kiến. điều kiện thi chứng chỉ hành nghề kế toán

Nếu sau 05 ngày bạn không trả container về bãi để xuất đúng lịch tầu đã book

mà container để tại kho của bạn thì bạn sẽ phải thanh toán tiền lưu container tại kho

(DET). Nếu vì lý do nào đó bạn giao container về bãi nhưng sau closing time quy định

và hàng không kịp xếp lên tầu dự kiến. Hàng của bạn sẽ phải nằm ở bãi và chờ đến

chuyến sau thì bạn sẽ phải trả phí lưu container tại bãi (DEM) và phí lưu bãi tại cảng

(STORAGE) và phí đảo / chuyển container. học kế toán ở đâu tốt nhất tphcm

Trong trường hợp bạn đóng hàng tại bãi của Cảng thì DET sẽ không bị tính và

DEM cũng sẽ được tính như trường hợp trên.

➢ Phí Dem/Det/Storage đối với hàng nhập khẩu

Sau khi bạn đã hoàn tất các thủ tục hải quan, nhập khẩu và muốn mang container

về kho riêng để rút hàng thì container này sẽ được miễn phí lưu container tại cảng

(DEM) và phí lưu bãi tại cảng (STORAGE) thông thường được các hãng tầu cho phép

là 5 ngày kể từ ngày tầu cập cản 17

Điều này có nghĩa là bạn sẽ được miễn phí 05 ngày DEM và 05 ngày STORAGE.

Kể từ ngày thứ 06 trở đi thì bạn sẽ phải trả thêm phí DEM và STORAGE (nếu hàng vẫn

còn nằm trong bãi của cảng) hay bạn sẽ phải trả phí DEM và DET nếu bạn đem hàng

về kho riêng để dỡ hàng sau ngày quy định trên. Trong trường hợp bạn rút hàng tại bãi

của Cảng sau 05 ngày được miễn nêu trên thì bạn phải trả phí lưu container (DEM) và lưu bãi (STORAGE).

Một số loại phí local charge còn bao gồm các loại phí:

• Phí niêm phong chì (Seal)

• Phí soi chiếu an ninh (X-ray (Screening)

• Phụ phí giảm thải lưu huỳnh (LSS – Low Sulphur Surcharge)

Bên cạnh các loại phụ phí địa phương local charges kể trên, chúng ta cũng cần

lưu ý thêm những phí local charges được áp dụng vào từng thị trường cụ thể dưới đây:

• Phí kê khai hàng vào Châu Âu (ENS – Entry Summary Declaration)

• Phí truyền dữ liệu hải quan vào một số QG như US, CANADA, CHINA… (AMS

– Automatic Manifest System).

• Phí khai báo an ninh hàng vào Mỹ (ISF – Importer Security Filling)

• Phí truyền dữ liệu hải quan vào Nhật Bản (AFR – Advance Filling Rules)

• Phí truyền dữ liệu hải quan vào Trung Quốc (AFS – Advance Filling Surcharge)

Như vậy, trong vận chuyển quốc tế có rất nhiều loại phí Local charge khác nhau

và bạn cần biết các loại phụ phí này để biết tại sao lô hàng của bạn lại phải chịu các loại phụ phí đó.

1.7 MN Surcharges

Phụ phí là để bù đắp cho hãng tàu những chi phí phát sinh thêm hay doanh thu

giảm đi do những nguyên nhân cụ thể nào đó (như giá nhiên liệu thay đổi, bùng phát chiến tranh…).

Các phụ phí này thường thay đổi, và trong một số trường hợp, các thông báo phụ 18

phí mới hãng tàu cung cấp cho người gửi hàng trong thời gian rất ngắn trước khi áp dụng.

Khi tính toán tổng chi phí, chủ hàng cần lưu ý tránh bỏ sót những khoản phụ phí

mà hãng tàu đang áp dụng trên tuyến vận tải mà lô hàng sẽ đi qua.

MỘT SỐ LOẠI SURCHARGE PHỔ BIẾN

• Phí handling: Các công ty giao nhận hàng hóa sẽ là người đề ra loại phí này để

thu shipper/consignee. Handling là quá trình một forwarder giao dịch với đại lý

của họ ở nước ngoài để thỏa thuận về việc đại diện cho đại lý ở nước ngoài tại

VN thực hiện một số công việc như khai báo manifest với cơ quan hải quan, phát

hành BL, D/O cũng như các giấy tờ liên quan,....

• Phí AMS (Automatic Manifest System)

: Phí khai báo hải quan tự động cho các

nước xuất khẩu, thường là các nước Mỹ, Châu Âu, Canada, Trung Quốc,.. Vì

khai báo phí này khá phức tạp nên các nhà giao nhận hàng hóa sẽ hỗ trợ khách

hàng thực hiện khai báo này.

• Phí CFS (Container Freight Station fee)

: Phí xếp dỡ và quản lý hàng hóa ở kho

tại cảng, kho sẽ nơi sẽ thu phí này để thực hiện các hoạt động xếp dỡ, quản lý,

đóng gói đối với hàng xuất, phân loại dỡ hàng ra khỏi container đối với hàng

nhập cho các lô hàng lẻ.

• Phí RR (Rate Restoration Container): Phí trả lại container, phí được xuất hiện

trong thời kỳ đại dịch covid, khi hàng hóa được vận chuyển từ Châu Á sang Châu

Âu nhưng không thể xuất ngược lại, điều này dẫn đến sự thiếu hụt container tại các nước Châu Á.

• Phí Phí COD (Change of Destination): Phụ phí thay đổi nơi đến, phí này phát

sinh khi chủ tàu muốn thay đổi cảng đến so với với lúc đầu, điều này sẽ bắt buộc

có thêm các chi phí như: đảo thuyền, lưu container, xếp dỡ, vận chuyển đường bộ,..

• Phí CAF (Currency Adjustment Factor): Phụ phí biến động tỷ giá ngoại tệ, các

chủ tàu sẽ thu từ chủ hàng hóa để bù đắp cho việc chênh lệch giá ngoại tệ trong

thời gian vận chuyển hàng hóa đó. 19

• Phí AFR (Advance Filing Rule): Phí khai báo hàng hóa khi muốn xuất khẩu vào Nhật Bản • Phí D/O (Delivery Order)

: Phí lệnh giao hàng, khi hàng hóa được nhập về Việt

Nam, consignee sẽ đem lệnh này ra kho để nhận hàng (lẻ), hoặc làm giấy EIR

(hàng nguyên container) thì mới lấy được hàng.

• Phí Det (Detention): Phí lưu container tại kho riêng của khách hàng

• Phí Dem (Demurrage): Phí lưu container tại bãi (cảng)

AFR (Advance Filing Rule): Phí khai báo hàng hóa khi muốn xuất khẩu vào Nhật Bản

• Phí ISPS (International Ship and Port Facility Security): Phụ phí an ninh

• Phí CIC (Container Imbalance Charge): Phụ phí mất cân đối vỏ container - Là

khoản phụ phí logistics (ngoài cước biển) hãng tàu thu của chủ hàng để bù đắp

chi phí phát sinh từ việc điều chuyển (re-position) một lượng lớn container rỗng

từ nơi thừa đến nơi thiếu

• Phí Courier fee: Phí chuyển phát nhanh bằng DHL hay FedEx hay UPS.

• Phí PSS (Peak Season Surcharge): Phụ phí mùa cao điểm - Phụ phí này thường

được các hãng tàu áp dụng trong mùa cao điểm từ tháng tám đến tháng mười, khi

có sự tăng mạnh về nhu cầu vận chuyển hàng hóa thành phẩm để chuẩn bị hàng

cho mùa Giáng sinh và Ngày lễ tạ ơn.

• Phí ISF (Importer Security Filing): Phí truyền dữ liệu hải quan đi Mỹ cho consignee

• Phí Lift on/off: Phí nâng/hạ container

• Phí Telex: Phí điện giao hàng - Đây là một hình thức giao hàng cho Consignee

mà Shipper không cần phải gửi Bill gốc, giúp việc nhận hàng được nhanh và thuận tiện hơn.

• Phí Seal: Phí niêm chì

• Phí PCS (Port Congestion Surcharge): Phí tắc nghẽn cảng - Phụ phí này áp dụng

khi cảng xếp hoặc dỡ xảy ra ùn tắc, có thể làm tàu bị chậm trễ, dẫn tới phát sinh 20

Tài liệu liên quan:

-

Script NVNT - Nghiệp vụ ngoại thương - Tài liệu tham khảo | Đại học Hoa Sen

287 144 -

Phật giáo ảnh hưởng đến đời sống tinh thân người việt nam - Tài liệu tham khảo | Đại học Hoa Sen

49 25 -

Phân tích Kho Ngoại quan, Kho CFS, Kho Bảo thuế - Tài liệu tham khảo | Đại học Hoa Sen

323 162 -

Mẫu báo cáo cuối kỳ nhượng bản quyền - Tài liệu tham khảo | Đại học Hoa Sen

240 120 -

Bài tập ôn tập cuối học kỳ 2 - Tài liệu tham khảo | Đại học Hoa Sen

286 143