Tóm tắt kiếm thức chương 1 môn Kiểm toán | Học viện Ngân hàng

Tóm tắt kiếm thức chương 1 môn Kiểm toán với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Kiểm Toán (HVNH) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

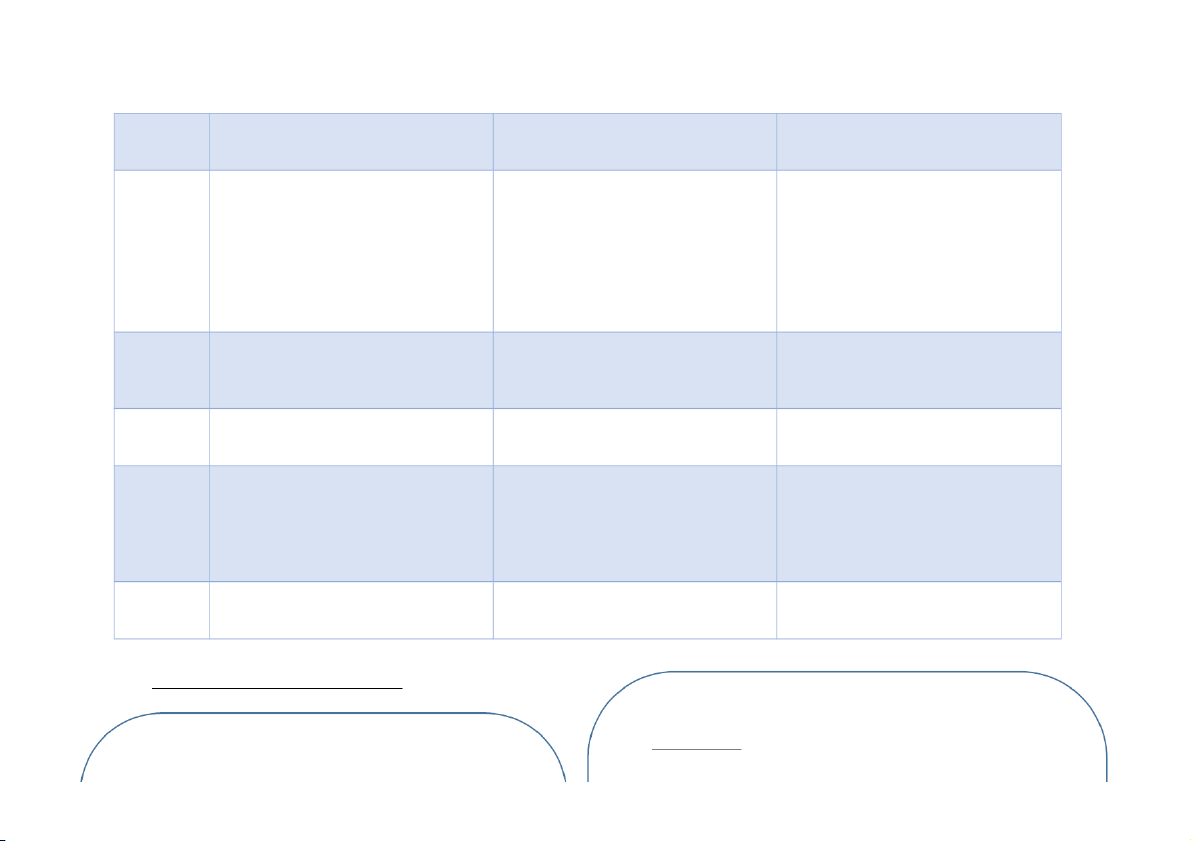

CHƯƠNG 1: TỔNG QUAN VỀ KIỂM TOÁN 1. N

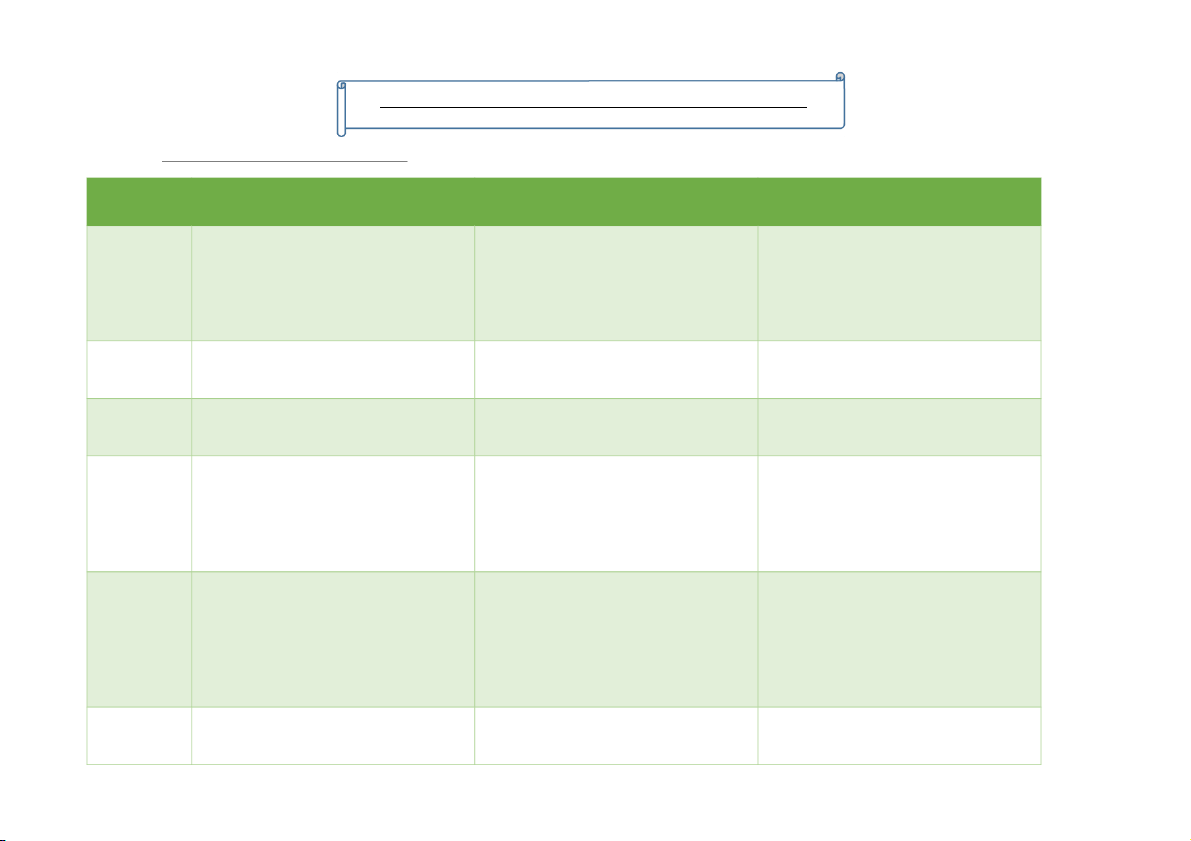

hững vấn đề chung về kiểm toán: Tiêu chí Kiểm toán Thanh tra Kiểm tra kế toán Pb 1. Khái

Kiểm toán là quá trình các KTV có năng lực Thanh tra là hoạt động xem xét, đánh giá, xử

Kiểm tra kế toán là việc xem xét, đánh giá niệm

và độc lập tiến hành thu thập và đánh giá các

lý theo trình tự, thủ tục do pháp luật quy

tính tuân thủ pháp luật về kế toán, sự trung

bằng chứng về các thông tin được kiểm toán định của cơ quan nhà nước có thẩm quyền

thực, chính xác của thông tin, số liệu kế

nhằm xác nhận và báo cáo về mức độ phù

đối với việc thực hiện chính sách, pháp luật, toán.

hợp của các thông tin này với các chuẩn

nhiệm vụ, quyền hạn của cơ quan, tổ chức, mực được thiết lập. cá nhân. 2. Về phân Phân loại theo chủ thể: Gồm: loại

theo đối tượng, mục đích KT - Thanh tra hành chính - Thanh tra chuyên ngành

3. Về tính chất Do kiểm toán nội bộ và tổ chức kiểm toán

Mang tính bắt buộc đối với đơn vị được

Là 1 trong những hoạt động kiểm soát trong

nhà nước thực hiện mới có tính bắt buộc đối thanh tra.

nội bộ đơn vị / của cơ quan quản lý cấp trên.

với đơn vị được kiểm toán. 4. Chủ thể -

Có thể là Nhà nước (Kiểm toán nhà Phải là Nhà nước: Các cơ quan có quyền: thực hiện nước) - Đoàn thanh tra - Bộ Tài chính; -

Hoặc phi Nhà nước (Kiểm toán viên - Thanh tra viên

- Đơn vị cấp trên trực thuộc. độc lập, nội bộ)

- Cơ quan thanh tra nhà nước, thanh tra

chuyên ngành về tài chính, 5. Mục đích -

KT nội bộ: cung cấp thông tin phục vụ

Phòng ngừa, phát hiện sơ hở, sai sót trong cơ Đảm bảo tuân thủ quy định về việc lập, trình

quản lý điều hành của chủ DN

chế quản lý, chính sách.. để kiến nghị cơ

bày BCTC; đảm bảo tính chính xác, kịp thời -

KT nhà nước: phục vụ việc quản lý vĩ

quan nhà nước có thẩm quyền thực hiện biện các tài liệu kế toán

mô từ phía nhà nước; quản lý sử dụng pháp khắc phục

tài chính công, tài sản công. -

KT: bảo vệ quyên lợi cho nhóm người

sử dụng thông tin của đơn vị được KT. 6. Phạm vi

Hẹp hơn hoạt động thanh tra

Diền ra liên tục, theo bề rộng.

Có thể được thực hiện định kì hoặc đột xuất hoạt động trong nội bộ đơn vị.

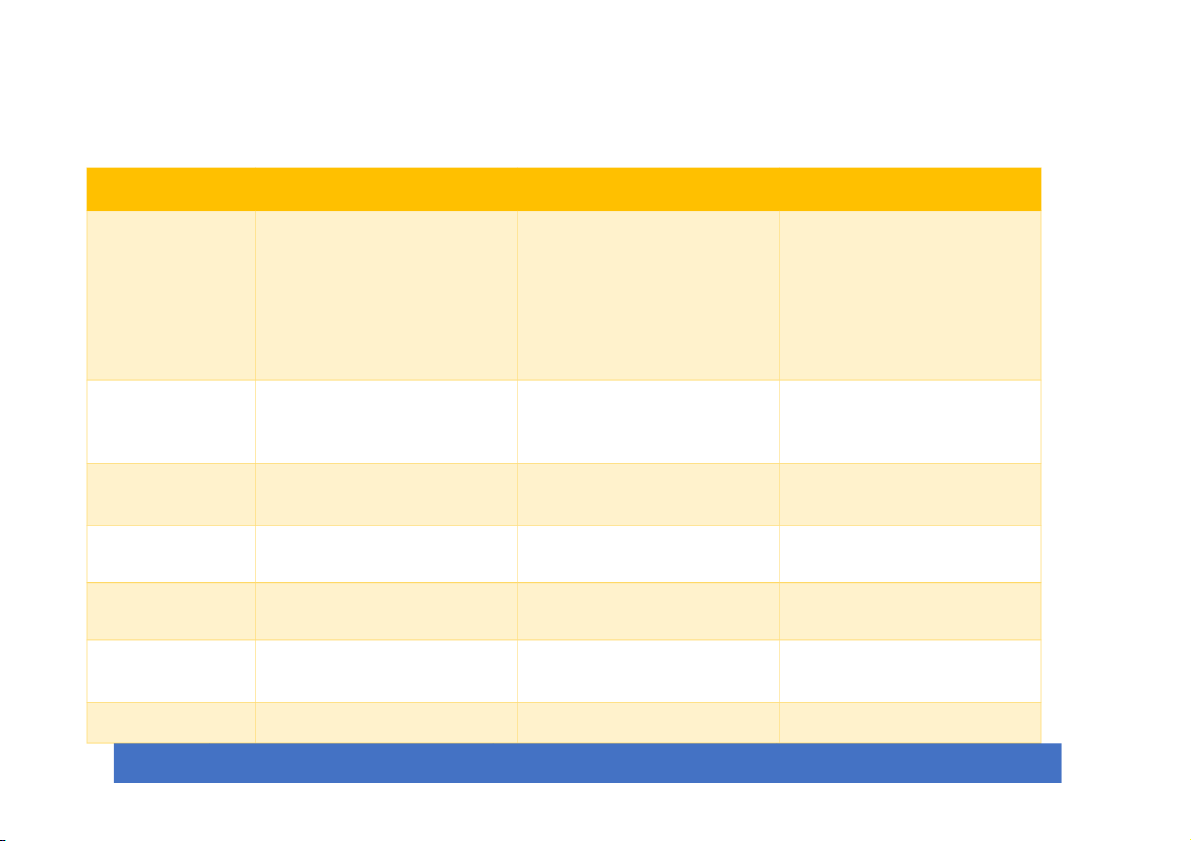

Phân biệt Kiểm toán theo Chủ thể:

Kiểm toán Nhà nước

Kiểm toán Độc lập Kiểm toán Nội bộ 1. Khái niệm

Là việc đánh giá và xác nhận tính

Là hoạt động kiểm toán được tiến

Là hoạt động kiểm toán do các kiểm

đúng đắn, trung thực của các thông

hành bởi các kiểm toán viên độc lập

toán viên nội bộ của đơn vị tiến hành

tin tài chính công, tài sản công hoặc

thuộc các tổ chức kiểm toán độc lập

theo yêu cầu của giám đôc doanh

các BCTC liên quan đến quản lý, sử

nghiệp hoặc thủ trưởng đơn vị.

dụng tài chính công, tài sản công.

Việc chấp hành pháp luật và hiệu quả

trong quản lý, sử dụng tài chính công, tài sản công. 2. Khách thể của

Các đơn vị sử dụng NSNN, tài sản - DN có vốn đầu tư NN - Công ty niêm yết

hoạt động kiểm toán NN: DNNN, cơ quan hành chính sự - TCTD, DN bảo hiểm -

Các DN lớn, tập đoàn kinh tế. nghiệp -

Công ty chứng khoán, công ty đại chúng

3. Hình thức tổ chức

Cơ quan kiểm toán nhà nước

Công ty kiểm toán hoặc văn phòng

LÀ 1 bộ phận chức năng (phòng,

của chủ thể kiểm kiểm toán tư. ban) trong DN toán

4. Tính độc lập của Cao Cao Thấp kiểm toán viên 5. Nguồn kinh phí Ngân sách nhà nước

Phí kiểm toán, phí dịch vụ thu từ Quỹ lương của DN hoạt động khách hàng 6. Loại hình kiểm KT BCTC KTBCTC KTTT toán chủ yếu KTTT KTTT KTHĐ KTHĐ KTHĐ KTBCTC

7. Văn bản pháp luật Luật KTNN 2005, 2015 Luật KTĐL 2011

Các văn bản dưới luật: NĐ 05/2019 liên quan về KTNB Kiểm toán BCTC

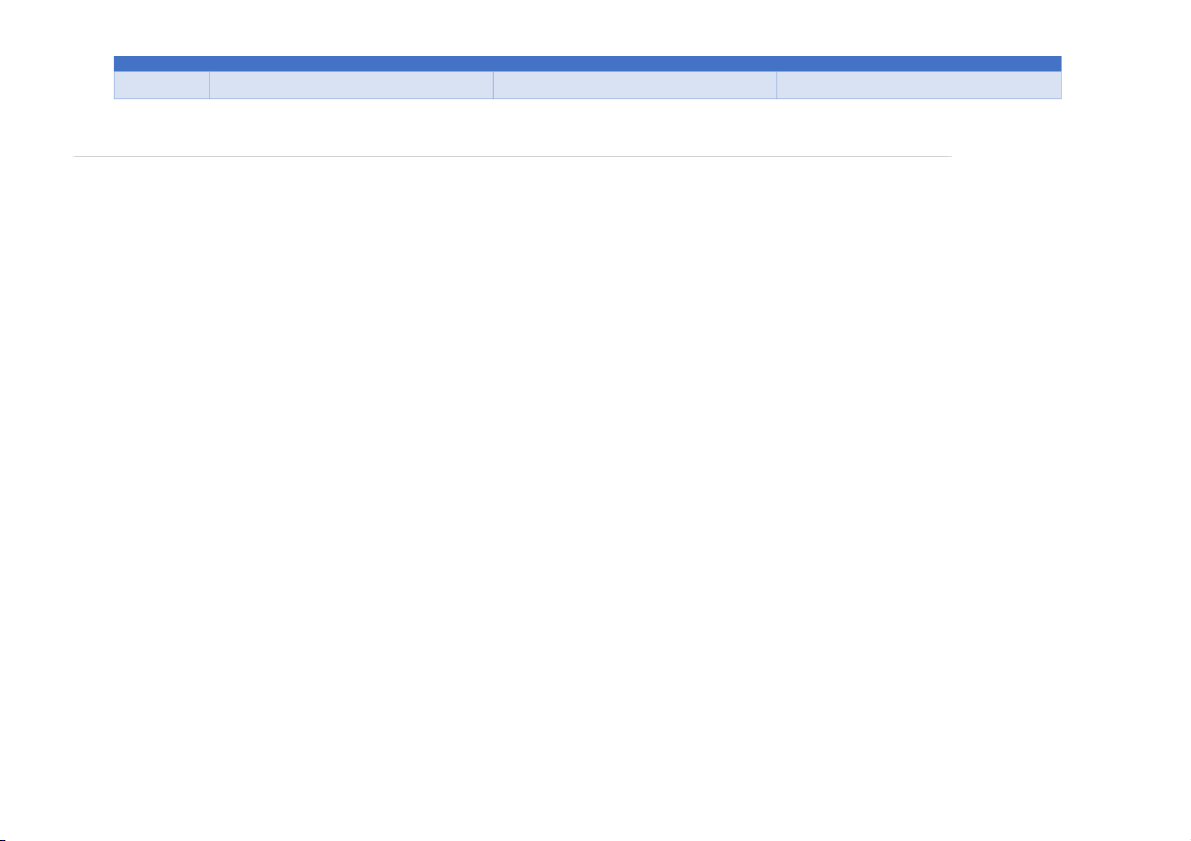

Kiểm toán Hoạt động

Kiểm toán tuân thủ 1. Khái

Là việc kiểm tra và bày tỏ ý kiến về tính

Là quá trình kiểm tra và đánh giá về tính

Là việc kiểm tra nhằm đánh giá mức độ chấp niệm

trung thực, hợp lý của các BCTC của 1 đơn kinh tế, tính hiệu lực và tính hiệu quả của

hành luật pháp, chính sách, chế độ quản lý, vị.

1 hoạt động để từ đó đề xuất phương án cải

hay các VB, QĐ nào đó của đơn vị. tiến. 2. Đối

Là các BCTC của đơn vị, gồm: BCĐKT… Rất đa dạng:

Là việc tuân thủ pháp luật và các quy định tượng Các tờ khai thuế -

Hệ thống kế toán, các quy chế kiểm hiện hành kiểm soát nội bộ toán -

Kiểm tra việc huy động, phân phối

và sử dụng các nguồn lực -

Đánh giá hiệu quả của 1 quy trình sản xuất, 1 bộ phận DN 3. Chuẩn - Các nguyên tắc kế toán Không có chuẩn mực chung - Văn bản luật mực -

Chuẩn mực kế toán, chế độ kế toán

Kiểm toán viên dựa vào xét đoán chuyên -

Văn bản pháp quy của NN liên quan đánh giá -

Hệ thống các VBPL liên quan đến

môn để xác định các chuẩn mực đánh giá tùy

đến hoạt động của đơn vị lập và trình bày BCTC

theo từng đối tượng cụ thể. - Các quy định nội bộ 4. Chủ thể KTĐL, KTNN KTNB KTNN tiến KTNB KTNN, KTĐL KTNB, KTĐL hành 5. Kết quả

Báo cáo kiểm toán bày tỏ ý kiến của KTV

Đưa ra các giải pháp để cải thiện tình hình, Phục vụ Đối tượng sd:

khắc phục lỗ hổng trong quản lý và kiểm

+ các nhà quản lý trong đơn vị + Các cổ đông soát của đơn vị.

+ các cơ quan quản lí có thẩm quyền + Cơ quan quản lý NN Được sd bởi:

+ Các nhà đầu tư, TCTD, đối tác DN + Các nhà quản lý

+ Cơ quan quản lý của đv được k/toán 6. Mức độ Cao Thấp hơn Cao phổ biến

Phân biệt Kiểm toán theo Đối tượng, mục đích hoạt động:

4. Chuẩn mực đạo đức nghề nghiệp:

4.3. Các nguy cơ và Biện pháp bảo vệ:

4.2. Các nguyên tắc đạo đức cơ bản: Các nguy cơ 1. Do tư lợi:

Tính chính trực: phải trung thực, tuân thủ các tiêu chuẩn -

Xảy ra khi lợi ích kinh tế ảnh hưởng tới xét đoán chuyên môn về đạo đức.

Các biện pháp bảo vệ: của kiểm toán viên Tính -khách q D u o atn ổ: k c h h ôn ứcg đ n ư g ợ h c ề th n i g êhni v ệ ịp, k q h u ôyn g đ ịđnể h b, ị dản o h pháp luật - VD: hưởng bởi c v áàc cnáhcâ nq tuố yk h địác n n

h hcaóu ltiớêi nx éqt uđaoá n nđ cih ề u u ycên hỉ nh.

+ Quá phụ thuộc vào phí dịch vụ của KH môn.-

Được xây dựng trong môi trường làm việc.

+ Có khả năng trở thành nhân viên của KH sử dụng dịch vụ bảo đ l i

Tài liệu liên quan:

-

Nhận Dạng Rủi Ro Tín Dụng - Tài Liệu Học Tập Cơ Bản

8 4 -

Đề cương ôn tập môn Kiểm toán | Học viện Ngân hàng

65 33 -

Câu hỏi trắc nghiệm (có đáp án) môn Kiểm toán | Học viện Ngân hàng

51 26 -

Tổng ôn kiến thức và khái niệm cơ bản môn Kiểm toán | Học viện Ngân hàng

52 26 -

Đáp án đề thi mẫu môn Kiểm toán | Học viện Ngân hàng

55 28