Tóm tắt kiến thức Chương 1 - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

Thu thập dữ liệu: thu thập chứng từ kế toán (phiếu thu, phiếu chi, hóađơn...), nhận diện đó có phải là sự kiện kế toán cần theo dõi hay không?Xử lý dữ liệu: căn cư vào dữ liệu thu thập ở trên, kế toán sẽ sử dụng nhữngphương pháp kế toán để tiến hành tính toán, ghi chép vào sổ sách kế toán. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

KIẾN THỨC CHƯƠNG 1

Chức năng kế toán:

Thu thập dữ liệu: thu thập chứng từ kế toán (phiếu thu, phiếu chi, hóa

đơn...), nhận diện đó có phải là sự kiện kế toán cần theo dõi hay không?

Xử lý dữ liệu: căn cư vào dữ liệu thu thập ở trên, kế toán sẽ sử dụng những

phương pháp kế toán để tiến hành tính toán, ghi chép vào sổ sách kế toán

Truyền đạt thông tin: định kỳ kế toán sẽ tổng hợp lại thông tin => lập và

công bố báo cáo tài chính

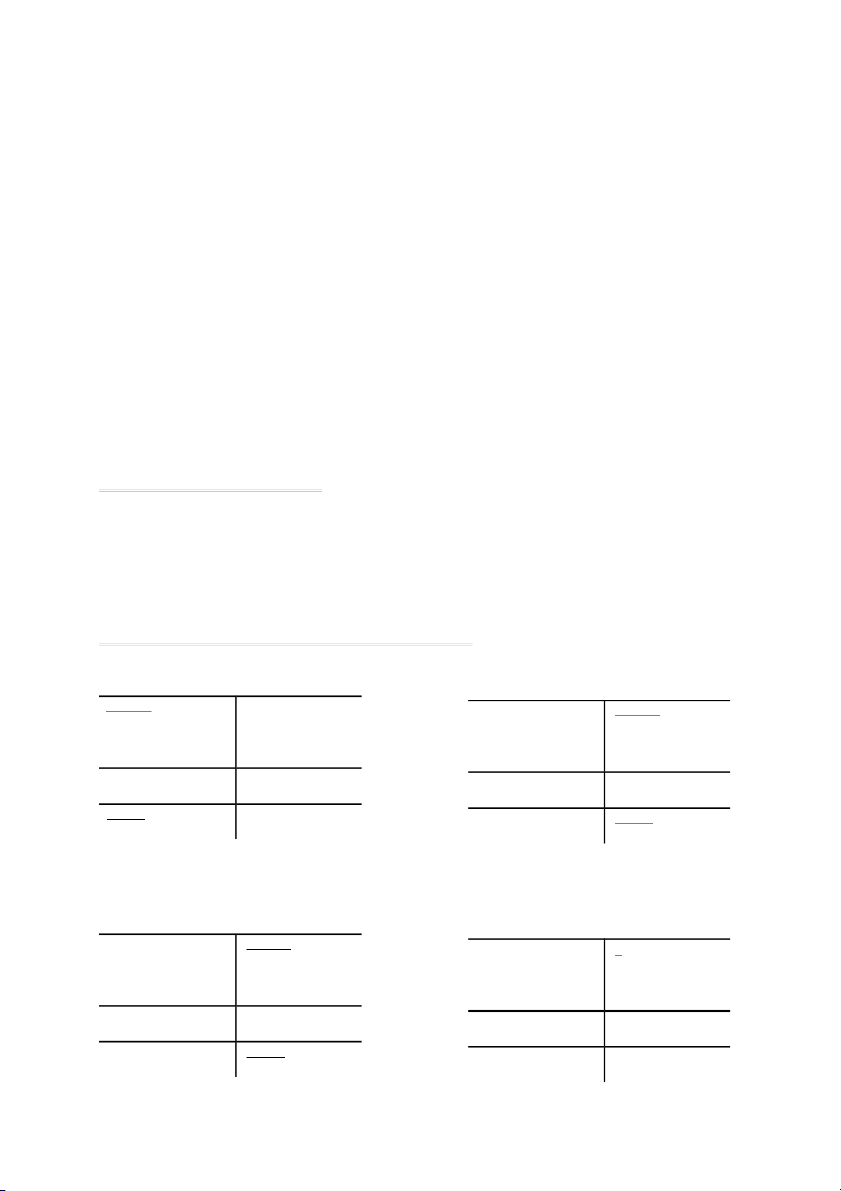

4 lĩnh vực kế toán: Kế toán tài chính Kế toán quản trị

Kế toán thuế: kê khai, theo dõi các phát sinh liên quan đến thuế

Kiểm toán: kiểm tra lại công tác kế toán Kế toán tài chính:

- Lập Báo cáo quản trị

- Lập Báo cáo tài chính

- Thông tin mang tính tương (BCTC)

lai (mang tính kế hoạch,

- Thông tin mang tính lịch sử

hoạch định để nhà quản lý

(nghĩa là kế toán tổng hợp

có thể sử dụng ra quyết định

ghi chép những sự kiện đã trong tương lai) xảy ra)

- Không tuân thủ theo qui

- Tuân thủ theo qui định nhà

định nhà nước mà lập theo

nước về cách lập và trình yêu cầu nhà quản lý bày BCTC

Tính pháp lý thấp

Tính pháp lý cao

- Chỉ cung cấp thông tin cho

- Cung cấp thông tin chủ yếu

người bên trong DN

cho người bên ngoài DN

- Có vô số Báo cáo quản trị - Có 4 BCTC

Kế toán quản trị:

Đối tượng theo dõi của kế toán: Kế toán theo dõi những sự kiện phát sinh

trong doanh nghiệp có tác động đến tài sản và nguồn vốn Tài sản

: những nguồn lực thuộc quyền sở hữu và quyền kiểm soát của

DN có thể mang lại lợi ích trong tương lai cho DN

Ví dụ: Tiền, Hàng hóa, Công cụ dụng cụ, Tài sản cố định (tài sản có giá trị từ

30 triệu trở lên và thời gian sử dụng trên 1 năm)

☻Lưu ý nhỏ nhỏ☺

- Các khoản phải thu [Phải thu Khách hàng] là tài sản (đây là tài sản của DN trong

tương lai phải thu hồi về)

- “Tạm ứng” là tài sản (bản chất là 1 khoản phải thu) Nguồn

vốn: giải thích từ đâu mà có được tài sản đó - đi vay, mượn

(nợ phải trả) để mua sắm tài sản hay tự bỏ vốn ra (vốn chủ sở hữu) để

mua. Như vậy, nguồn vốn bao gồm: nợ phải trả và vốn chủ sở hữu

Nợ phải trả: DN có nghĩa vụ phải hoàn trả lại cho các đối tượng mà DN nợ

Ví dụ: Phải trả người bán, Phải trả NLĐ, Thuế phải nộp nhà nước, Vay...

Vốn chủ sở hữu: vốn tự có của DN, tùy ý sử dụng không cần hoàn trả

Ví dụ: Vốn góp chủ sở hữu, Lợi nhuận chưa phân phối...

☻Lưu ý nhỏ nhỏ☺Các loại quỹ thuộc Vốn chủ sở hữu trừ Quỹ

khen thưởng phúc lợi là Nợ phải trả

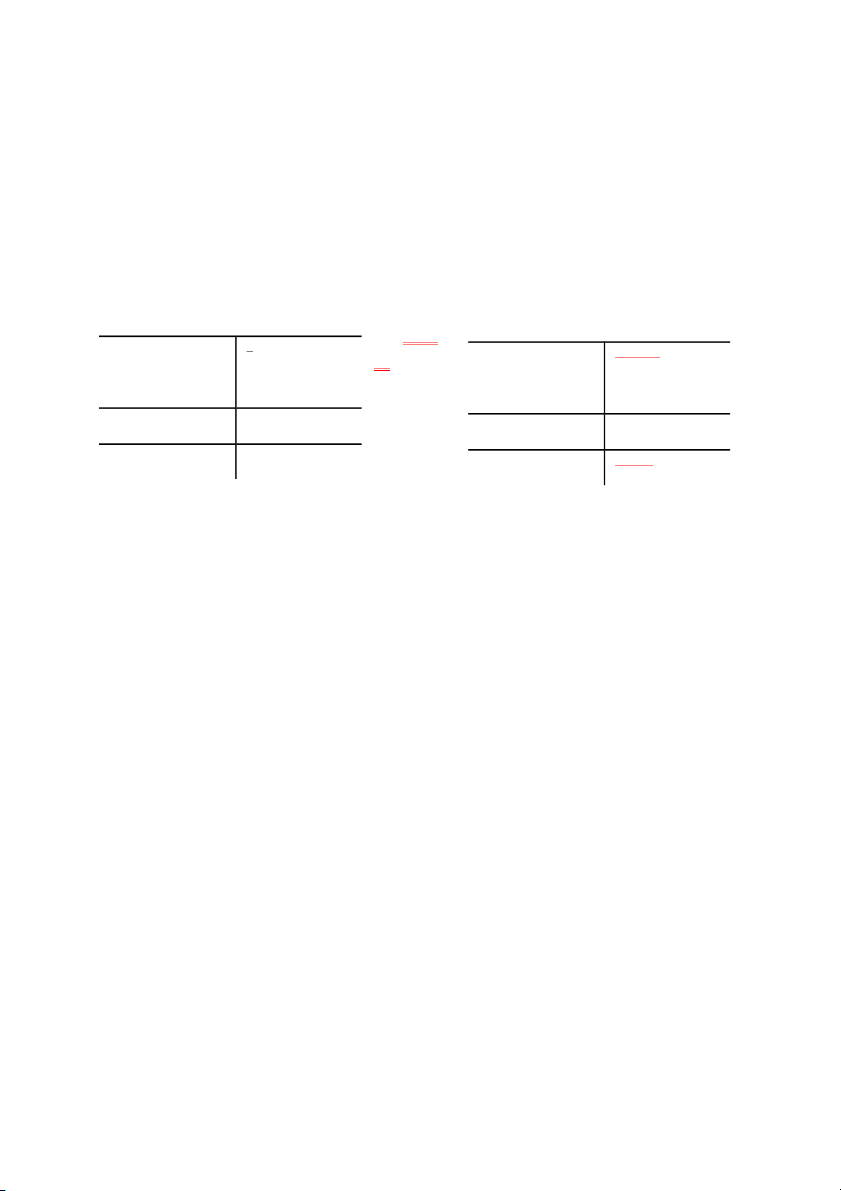

Phương trình kế toán: Tài sản = Nguồn vốn

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Tài sản = Nợ phải trả + Vốn góp chủ sở hữu + Lợi nhuận

Tài sản = Nợ phải trả + Vốn góp chủ sở hữu + Doanh thu – Chi phí ☻Quan trọng☺

Tất cả nghiệp vụ kinh tế phát sinh đều có tác động đến phương trình kế toán và

ảnh hưởng ít nhất 2

đối tượng kế toán

Nghiệp vụ tác động cả 2 bên của phương trình kế toán

(tức là vừa ảnh hưởng đến tài sản vừa ảnh hưởng đến nguồn vốn)

Ví dụ: Mua hàng hóa trị giá 10.000.000đ chưa trả tiền

HÀNG HÓA (TS) PHẢI TRẢ NGƯỜI BÁN (Nợ phải trả/Nguồn vốn) + 10.000.000 +10.000.000

Nghiệp vụ trên làm 2 bên phương trình kế toán mỗi bên tăng 10 triệu đồng

Ví dụ: Chi tiền mặt để trả nợ cho người bán 10.000.000đ Tiền mặt (TS)

PHẢI TRẢ NGƯỜI BÁN (Nợ phải trả/Nguồn vốn) - 10.000.000 -10.000.000

Nghiệp vụ trên làm 2 bên phương trình kế toán mỗi bên giảm10 triệu đồng

☺Như vậy, nếu tác động 2 bên của phương trình kế toán thì 2 bên

sẽ cùng tăng hoặc cùng giảm ( tổng tài sản và tổng nguồn vốn sẽ THAY ĐỔI).

Nghiệp vụ tác động chỉ tác động 1 bên của phương trình kế toán

Ví dụ *: Chi tiền mặt để mua hàng hóa trị giá 10.000.000đ Tiền mặt (TS) HÀNG HÓA (TS) - 10.000.000 +10.000.000

Nghiệp vụ trên chỉ tác động đến phần tài sản (1 TS tăng và 1 TS giảm)

Ví dụ: Lương phải trả cho nhân viên bán hàng tháng này chưa trả tiền 20.000.000đ

CHI PHÍ BÁN HÀNG PHẢI TRẢ NGƯỜI LĐ (Nợ phải trả/Nguồn vốn) +20.000.000 +20.000.000

Nghiệp vụ trên chỉ tác động đến phần nguồn vốn, 1 NV tăng và

1 NV giảm (lưu ý chi phí tăng đồng nghĩa với nguồn vốn giảm)

☺Như vậy, nếu tác động 1 bên của phương trình kế toán thì 1

khoản mục tăng thì khoản mục còn lại giảm. Tổng Tài sản và tổng

Nguồn vốn KHÔNG ĐỔI

NGHIỆP VỤ BÁN HÀNG: lưu ý khi bán hàng sẽ phát sinh Doanh thu bán

hàng và Giá vốn hàng bán

TS SỬ DỤNG ĐỂ TẠO RA DOANH THU => TS TRỞ THÀNH CP

☺Bán lô hàng hóa ở trên cho khách hàng A với giá bán 50.000.000đ thu ngay bằng tiền mặt☺

Tiền mặt +50.000.000đ Doanh thu bán hàng: +50.000.000đ

Hàng hóa - 10.000.000đ Giá vốn hàng bán (cp) +10.000.000đ TS tăng 40.000.000đ NV tăng 40.000.000đ ÔN TẬP 1. NGUYÊN TẮ C KẾ TOÁN: a) Giả

định thực thể kinh doanh: quyền lợi của chủ sở hữu và của doanh

nghiệp phải độc lập với nhau

Ví dụ 1: Anh Khánh, giám đốc công ty Khánh An thực hiện 1 hợp đồng vay

ngân hàng để mở một cửa hàng thời trang YAN. Sau khi hoàn tất thủ tục vay,

ngân hàng giải ngân chuyển tiền vào tài khoản anh Khánh. Nếu bạn là kế

toán công ty Khánh An, bạn sẽ theo dõi nghiệp vụ trên thế nào?

Trả lời: Không theo dõi. Vì đây khoản vay cá nhân ông Khánh (tiền

chuyển vào tài khoản cá nhân, vậy đây là khoản nợ cá nhân của ông

Khánh) không liên quan đến công ty Khánh An.

(công ty Khánh An có tư cách pháp nhân riêng, có tài khoản ngân

hàng riêng độc lập với ông Khánh) b) Nguyên

tắc giá gốc: dùng để ghi nhận giá trị tài sản, ghi theo giá phát

sinh tại thời điểm ban đầu hình thành tài sản.

Vì: giá gốc có chứng từ (hóa đơn...) chứng minh cho giá trị của tài sản. Như

vậy, cho dù giá thị trường có biến động thì tài sản đó vẫn được báo cáo theo giá gốc c) Nguyên

tắc ghi nhận doanh thu: dùng để xác định thời điểm ghi nhận

doanh thu. Khi nào giao hàng cho khách và KH chấp nhận thanh toán thì sẽ ghi doanh thu.

Lưu ý: thời điểm ghi nhận doanh thu có thể khác với thời điển thu tiền Ví dụ:

Ngày 2: Khách hàng đặt hàng

Ngày 5: Giao hàng cho khách nhưng chưa thu tiền. Ngày 10: KH trả tiền

Doanh thu ghi vào ngày 5 d) Nguyên

tắc phù hợp : hướng dẫn ghi nhận chi phí để phù hợp với doanh thu mà nó tạo ra.

Chi phí, doanh thu của kỳ kế toán nào sẽ được ghi nhận đúng kỳ kế toán

đó thì mới xác định được kết quả kinh doanh

BẢNG CÂN ĐỐI KẾ TOÁN: - Báo cáo thời điểm - Nội dung:

TÀI SẢN: phân biệt được Tài sản ngắn hạn, Tài sản dài hạn

Tài sản ngắn hạn: có tính thanh khoản cao, luân chuyển liên tục trong

hoạt động kinh doanh của DN

Tài sản dài hạn: có tính thanh khoản thấp, thời gian sử dụng lâu dài

Lưu ý để dễ phân biệt:

Tài sản dài hạn bao gồm: TSCĐ, Hao mòn TSCĐ (lưu ý hao mòn

trình bày số âm/ ghi trong ngoặc đơn). Còn lại là TS ngắn hạn.

Khoản phải thu, tạm ứng: TS ngắn hạn

NGUỒN VỐN: phân biệt được Nợ phải trả, Vốn chủ sở hữu

Nguồn vốn (nguồn hình thành nên tài sản giải thích được TS ở trên do đâu mà có).

Nếu các khoản mục mà DN có nghĩa vụ phải hoàn trả lại (ví dụ phải trả

người bán, phải trả người lao động, thuế phải nộp, vay ngân hàng...) thì xếp vào NỢ PHẢI TRẢ

Nếu các khoản mục mà DN có không nghĩa vụ phải trả lại xếp vào VỐN CHỦ SỞ HỮU

Các loại quỹ thuộc vốn chủ sở hữu trừ quỹ khen thưởng phúc lợi là nợ phải trả

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH - Báo cáo thời kỳ

- Giải thích từng chỉ tiêu:

(1) Doanh thu bán hàng và cung cấp dịch vụ: phát sinh khi DN bán hàng

hóa hoặc cung cấp dịch vụ, cũng chính là giá bán

(2) Các khoản giảm trừ doanh thu: bao gồm 3 khoản: chiết khấu thương

mại (phát sinh khi KH mua số lượng lớn), Giảm giá hàng bán, hàng bán bị trả lại

(3) Doanh thu thuần=(1)-(2)

(4) Giá vốn hàng bán: trị giá (giá gốc) của lô hàng hóa giao cho khách hàng

(5) Lợi nhuận gộp =(3)-(4)

(6) Doanh thu tài chính: Lãi từ việc cho vay, lãi từ tiền gửi ngân hàng, cổ tức nhận được

(7) Chi phí tài chính: lãi phải trả khi đi vay, cổ tức phải trả

(8) Lợi nhuận tài chính = (6)-(7)

(9) Chi phí bán hàng: các chi phí phát sinh ở bộ phận bán hàng (ví dụ điện

nước sử dụng phòng bán hàng, lương trả cho nhân viên bán hàng,...)

(10) Chi phí quản lý doanh nghiệp: các chi phí phát sinh ở bộ phận

QLDN (ví dụ điện nước sử dụng phòng, ban còn lại, lương trả cho bộ phận QLDN,...)

(11) Lợi nhuận từ hoạt động kinh doanh = (5)+(8)-(9)-(10)

(12) Thu nhập khác: thu từ thanh lý tài sản cố định, nhận/thu bồi thường,

nhận biếu tặng (những khoản thu nhập phát sinh bất thường)

(13) Chi phí khác: chi phục vụ thanh lý tài sản, chi bồi thường

(14) Lợi nhuận khác = (12)-(13)

(15) Lợi nhuận kế toán trước thuế =(11)+(14)

(16) Thuế thu nhập doanh nghiệp phải nộp

(17) Lợi nhuận ròng sau thuế =(15)-(16) CHƯƠNG 3 CHÚNG TA HỌC GÌ?

- Qui luật NỢ-CÓ của 5 loại Tài khoản kế toán - Ghi vào sổ kép - Ghi vào sổ Cái (chữ T) CHÚNG T A CẦN NHỚ NHỮNG GÌ? Nợ TK TÀI SẢN Có

Nợ TK NỢ PHẢI TRẢ Có SDĐK SDĐK TĂNG (+) GIẢM (-) GIẢM (-) TĂNG (+) TỔNG TĂNG TỔNG GIẢM TỔNG GIẢM TỔNG TĂNG SDCK SDCK

Nợ TK VỐN CHỦ SỞ HỮU Có Nợ TK DOANH THU Có SDĐK GIẢM (-) TĂNG (+) GIẢM (-) TĂNG (+) TỔNG GIẢM TỔNG TĂNG TỔNG GIẢM TỔNG TĂNG SDCK Nợ TK CHI PHÍ Có

Nợ TK Hao mòn TSCĐ Có Lưu ý: SDĐK TĂNG (+) GIẢM (-) GIẢM (-) TĂNG (+) TỔNG TĂNG TỔNG GIẢM TỔNG GIẢM TỔNG TĂNG SDCK

- Nguyên tắc ghi sổ kép/sổ nhật ký/định khoản:

+ Bất kỳ nghiệp vụ nào cũng đồng thời xuất hiện TK phát sinh bên Nợ và TK phát sinh bên Có

+ Luôn ghi Nợ trước, Có sau

+ Số tiền Nợ = số tiền Có

+ Nợ/Có, Số tiền Nợ/số tiền Có phải ghi so le nhau

+ Không ghi đơn vị tính vào từng định khoản

- Nguyên tắc ghi sổ Cái:

+ mỗi tài khoản chỉ kẻ 1 chữ T (sổ Cái)

+ trên sổ nhật ký tài khoản đó được ghi bên nào (bên Nợ hay bên Có) thì

chuyển vào sổ Cái tương ứng bên đó

TÓM TẮT LÝ THUYẾT CHƯƠNG 4

ĐẶC ĐIỂM BÚT TOÁN ĐIỀU CHỈNH:

- Liên quan đến việc ghi nhận doanh thu, chi phí

Bản chất là những khoản doanh thu, chi phí của kỳ kế toán này (kỳ kế toán

có thể là tháng, quý hoặc năm) nhưng trong kỳ chưa đủ điều kiện để ghi

nhận/ đến cuối kỳ mới thực sự đủ điều kiện ghi nhận => điều chỉnh

Xem lại: điều kiện ghi nhận doanh thu (nguyên tắc ghi nhận doanh thu) và

chi phí (nguyên tắc phù hợp)

- Chỉ dược thực hiện vào cuối kỳ kế toán (cuối tháng, quý, hoặc năm)

- Không dựa trên chứng từ và dựa trên bản chất của nghiệp vụ

PHÂN BIỆT 4 LOẠI BÚT TOÁN ĐIỀU CHỈNH:

1. Chi phí trả trước: tiền/ tài sản đưa vào sử dụng cho nhiều kỳ kế toán

Một số trường hợp phát sinh:

Trường hợp 1: Tiền chi trả trước cho khoản phí của nhiều kỳ kế toán (tiền

chi mua bảo hiểm cho nhiều kỳ, tiền chi thuê văn phòng cho nhiều kỳ, tiền

chi trả phí quảng cáo nhiều kỳ...)

Thời điểm chi tiền ghi nhật ký: Nợ TK 242 Có TK 111 hoặc TK 112

Cuối kỳ khi thực sự phát sinh chi phí => điều chỉnh

Nợ TK 641 hoặc 642 (=SỐ TIỀN TRẢ TRƯỚC/SỐ KỲ) Có TK 242

Trường hợp 2: Công cụ dụng cụ sử dụng nhiều kỳ

Thời điểm đưa công cụ dụng cụ vào sử dụng nhiều kỳ, ghi nhật ký Nợ TK 242 Có TK 111/112/331 (nếu

CCDC mua sử dụng ngay) hoặc TK 153 (nếu CCDC xuất kho)

Cuối kỳ khi thực sự phát sinh chi phí => điều chỉnh

Nợ TK 641 hoặc 642 (=giá trị CDCD : số kỳ sử dụng) Có TK 242

Lưu ý: nếu CCDC thuộc loại phân bổ 1 lần (1 KỲ) thì khi đưa vào sử dụng ghi: Nợ TK 641 hoặc 642

Có TK 111/112/331 (nếu CCDC mua sử dụng ngay) hoặc

TK 153 (nếu CCDC xuất kho) => KHÔNG CÓ ĐIỀU CHỈNH CUỐI KỲ

Trường hợp 3: khấu hao TSCĐ (tuyệt đối KHÔNG sử dụng TK 242)

Thời điểm đưa TSCĐ vào sử dụng : Nợ TK 211 Có TK 111,112,331, 411,711

Cuối kỳ, trích khấu hao TSCĐ (ghi nhận chi phí sử dung TSCĐ cho kỳ này) :

Nợ TK 641 hoặc TK 642 (=nguyên giá: số kỳ sử dụng ước tính) Có TK 214

2. Doanh thu chưa thực hiện: tiền đã nhận nhưng chưa hoàn thành cung cấp dịch vụ cho khách hàng

Thời điểm nhận trước tiền cung cấp dịch vụ nhiều kỳ, ghi nhật ký: Nợ TK 111 hoặc TK 112 Có TK 3387

Cuối kỳ, khi hoàn thành dịch vụ cho khách hàng => đủ điều kiện ghi nhận

doanh thu nên điều chỉnh:

Nợ TK 3387 (số tiền kỳ này = tổng số tiền nhận trước: số kỳ nhận trước) Có TK 511, 515

Ví dụ: nhận trước toàn bộ tiền dịch vụ (cho thuê văn phòng, cho thuê của

hàng, quảng cáo...) nhiều kỳ, nhận trước lãi từ việc cho vay trong nhiều kỳ

3. Chi phí chưa thanh toán và chưa ghi nhận

Trong kỳ (hoặc thời điểm ký hợp đồng) không ghi

Cuối kỳ ghi nhận chi phí (điều chỉnh): N TK 641 ho ợ ặc 642 hoặc TK 635 Có TK 331, 334, ho c ặ TK 335 Ví dụ:

- Ký hợp đồng thuê dịch vụ (thuê văn phòng, thuê bãi gửi xe, quảng cáo...)

trong nhiều kỳ nhưng hết hạn hợp dồng mới trả tiền

- Áp dụng chính sách trả lương sau (ví dụ lương tháng 5 nhưng tháng 6 mới trả)

- Tiền lãi từ việc đi vay nhưng khi đáo hạn mới trả

4. Doanh thu chưa thu tiền và chưa ghi nhận

Trong kỳ (hoặc thời điểm ký hợp đồng) không ghi

Cuối kỳ ghi nhận doanh thu (điều chỉnh): N TK 131 ho ợ ặc TK 138 Có TK 511 ho c ặ TK 515

- Ký hợp đồng cung cấp dịch vụ (cho thuê văn phòng, cho thuê bãi gửi xe...)

trong nhiều kỳ nhưng hết hạn hợp dồng mới thu tiền

- Tiền lãi từ việc cho vay nhưng khi đáo hạn mới thu

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

610 305