Tóm tắt lý thuyết chương 1, 2, 3 môn Nguyên lý kế toán

Tóm tắt lý thuyết chương 1, 2, 3 môn Nguyên lý kế toán

Môn: Nguyên lý kế toán (KETH201) 12 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 36066900 lOMoAR cPSD| 36066900

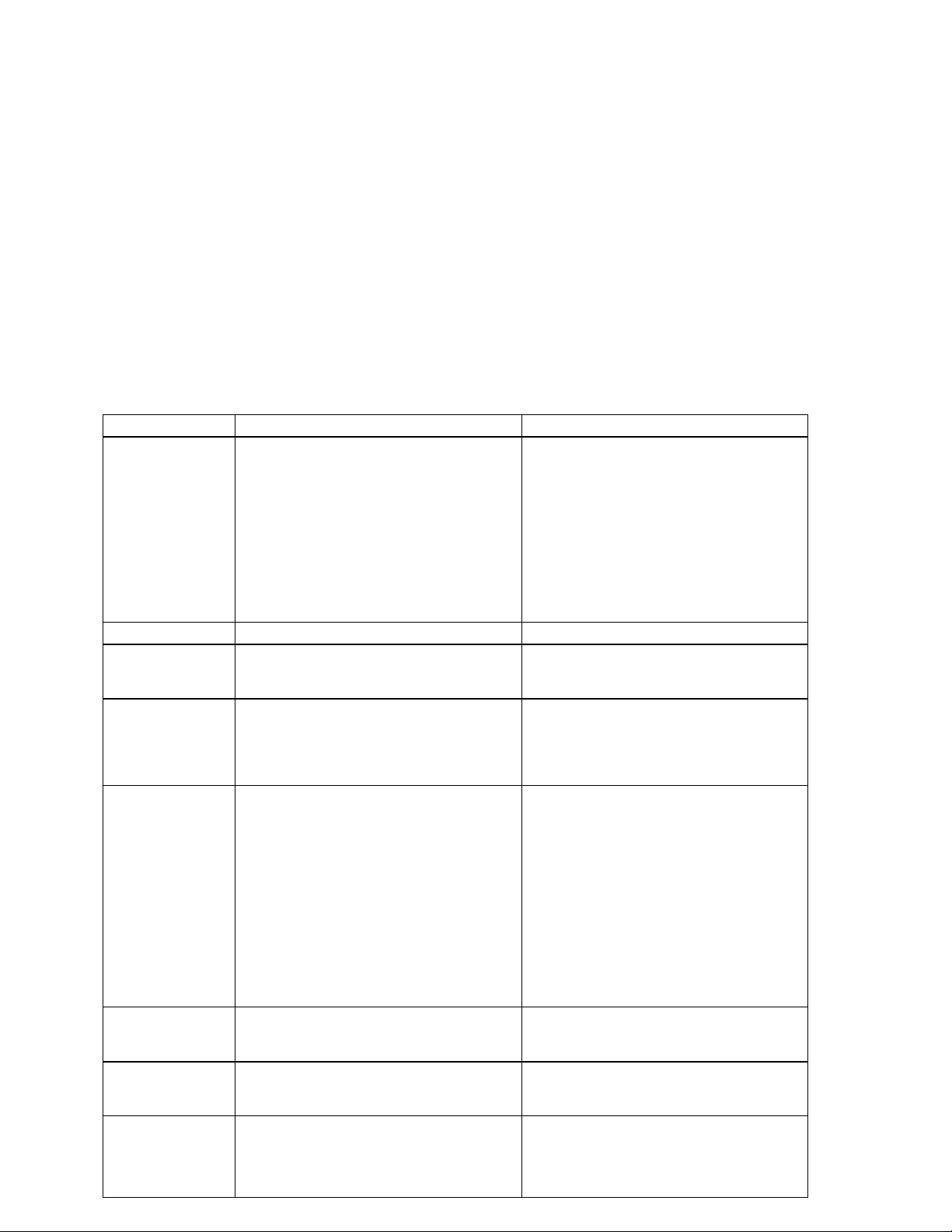

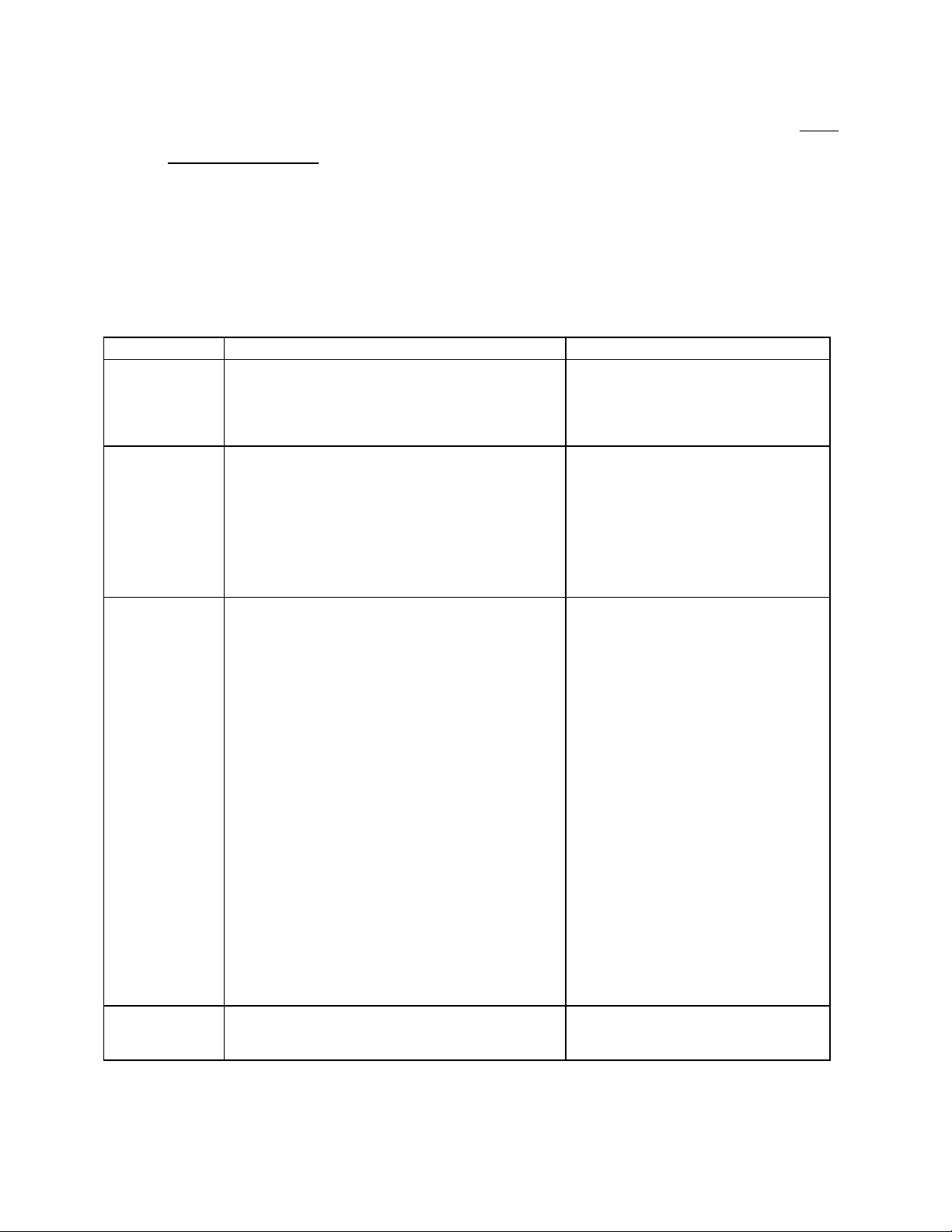

I. Hai phân hệ của kế toán

Kế toán có thể chia thành 2 mảng chính là: Kế toán tài chính và kế toán quản trị a. Giống nhau:

● Đều là bộ phận của hệ thống thông tin kế toán

● Cùng phục vụ cho quá trình SXKD của doanh nghiệp b. Khác nhau Kế toán tài chính

Kế toán quản trị ● Phản ánh quá khứ ● Hướng về tương lai ● Mang tính bao quát ● Mang tính chi tiết Đặc điểm của ● Chính xác ● Linh hoạt thông tin

● Tuân thủ nguyên tắc kế toán ● Thích hợp

● Biểu hiện dưới hình thức

● Biểu hiện bằng giá trị, hiện giá trị

vật và thời gian lao động Xuất pháp

Theo yêu cầu của pháp luật Yêu cầu của quản trị

Có tính pháp lý cao, ràng buộc bởi Tùy thuộc vào từng đơn vị kinh Tính pháp lý

những quy định pháp luật

doanh, mang tính hướng dẫn Đối tượng sử

Những cá nhân và tổ chức bên

Các nhà quản trị nội bộ bên trong dụng thông

trong và bên ngoài doanh nghiệp doanh nghiệp tin

Cung cấp 4 loại báo cáo:

Các báo cáo không có form mẫu

- Bảng cân đối kế toán

thống nhất, phục vụ cho việc kiểm

- Bảng báo cáo kết quả hoạt soát và lập kế hoạch: Mục tiêu động kinh doanh

- Báo cáo tình hình bán hàng

- Báo cáo lưu chuyển tiền tệ và doanh thu

- Thuyết minh báo cáo tài

- Báo cáo chi phí sản xuất chính …

Thường xuyên (ngày, tuần, tháng, Kỳ báo cáo Định kỳ (năm, quý)

quý, năm), bất cứ thời điểm nào Phạm vi

Gắn với các bộ phận trực thuộc Toàn doanh nghiệp thông tin doanh nghiệp Thước đo sử

Chủ yếu là thước đo giá trị - Giá trị dụng - Hiện vật lOMoAR cPSD| 36066900 - Thời gian lao động

II. ĐỐI TƯỢNG KẾ TOÁN

Đối tượng kế toán nghiên cứu là: ● Tài sản

● Nguồn hình thành tài sản (Nguồn vốn)

● Doanh thu, thu nhập khác ● Chi phí ● Kết quả kinh doanh

● Mối quan hệ pháp lý ngoài vốn 1. Tài sản

Khái niệm: Tài sản là nguồn lực kinh tế do doanh nghiệp kiểm soát và có thể thu được lợi ích

kinh tế trong tương lai (VAS 01).

Điều kiện ghi nhận Tài sản:

● Là nguồn lực do DN kiểm soát

● DN có thể thu được lợi ích kinh tế trong tương lai

● Có thể đo lường được bằng thước đo tiền tệ một cách đáng tin cậy

● Là kết quả của nghiệp vụ hoặc các sự kiện đã diễn ra

Phân loại: Tài sản ngắn hạn và tài sản dài hạn 1.1.

Tài sản ngắn hạn (tài khoản đầu 1)

Là những tài sản thuộc quyền sở hữu và quản lý của doanh nghiệp mà thời gian sử dụng, thu hồi,

luân chuyển ngắn, thường là trong vòng một năm hay một chu kỳ kinh doanh. Gồm: ● Tiền

● Các khoản tương đương tiền

● Các khoản đầu tư ngắn hạn

● Các khoản phải thu ngắn hạn ● Hàng tồn kho:

o Tồn kho ở khâu dự trữ: NVL, CCDC, Hàng mua đang đi đường.

o Tồn kho ở khâu sản xuất: Chi phí SXKD dở dang (Sản phẩm dở dang)

o Tồn kho trong lưu thông: Hàng hóa, thành phẩm, hàng gửi bán.

● Tài sản ngắn hạn khác lOMoAR cPSD| 36066900 1.2.

Tài sản dài hạn (tài khoản đầu 2)

Là những tài sản của doanh nghiệp có giá trị lớn, thời gian sử dụng, luân chuyển và thu hồi trên 1

năm hoặc nhiều hơn 1 chu kỳ sản xuất kinh doanh. Gồm:

● Tài sản cố định:

o Tài sản cố định hữu hình: Máy móc, nhà xưởng, phương tiện vận tải,…

o Tài sản cố định vô hình: quyền sử dụng đất, quyền phát hành, bản quyền…

● Tài sản cố định thuê tài chính: là các TSCĐ được hình thành từ các hoạt động thuê tài chính

● Bất động sản đầu tư: đất đai, tòa nhà phục vụ mục đích sử dụng hoạt động kinh doanh => TSCĐ

Ko phục vụ mục đích mua bán => BĐS đầu tư Thành phẩm, hàng hóa

Tòa nhà đang trong quá trình xây dựng => TSCĐ

● Đầu tư tài chính dài hạn: Đầu tư vào công ty con (chiếm > 50% cổ phần), Đầu tư vào

công ty liên doanh, liên kết (20 – 30% cổ phần), Đầu tư khác

● Tài sản dài hạn khác

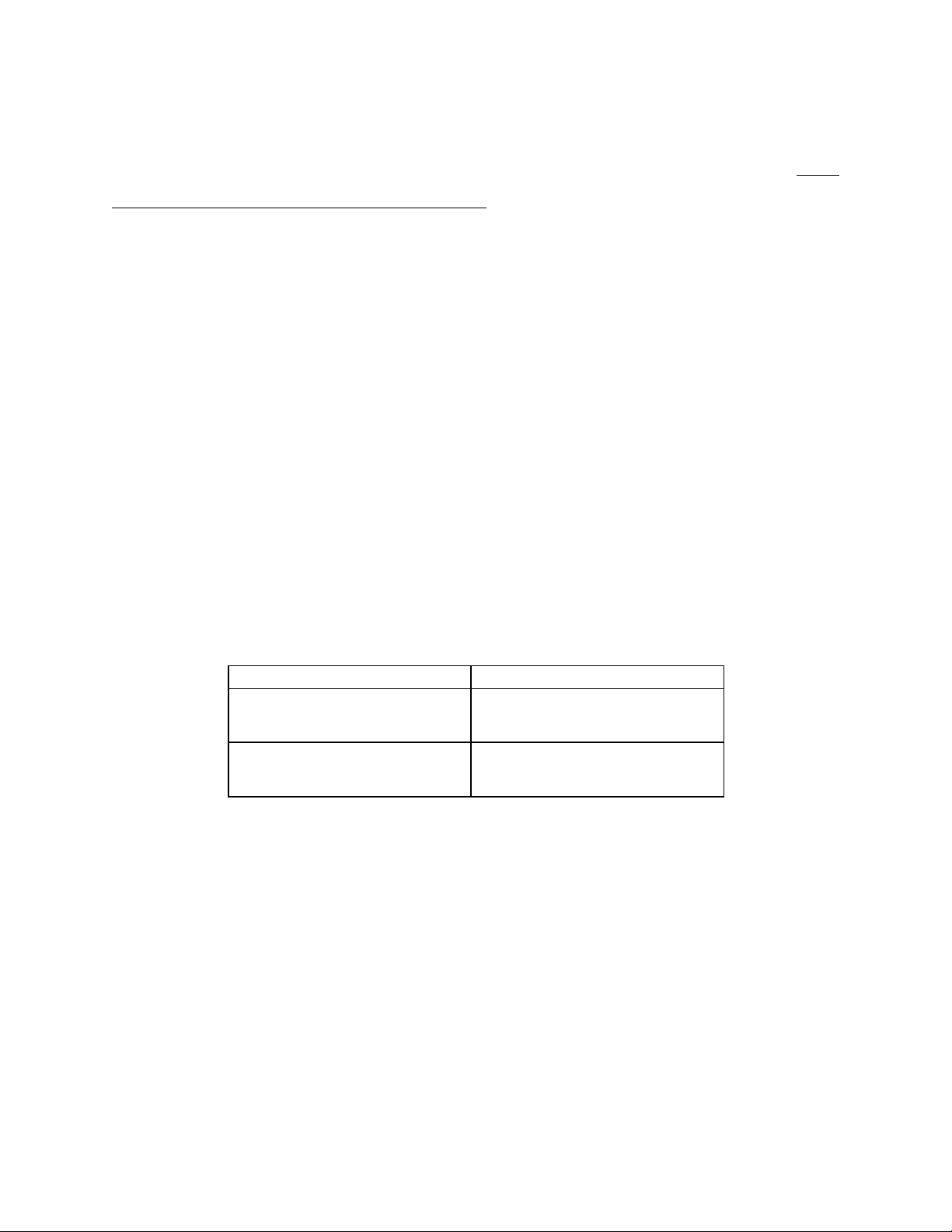

Khác nhau giữa công cụ dụng cụ và tài sản cố định: TÀI SẢN CỐ ĐỊNH CÔNG CỤ DỤNG CỤ

Giá trị từ 30tr trở lên Giá trị < 30tr (không bao gồm thuế VAT) (không bao gồm thuế VAT)

Thời gian sử dụng: trên 1

Thời gian sử dụng: ko quy định năm

Một số Tài sản đặc biệt:

● Trả trước cho người bán (331 TS 331UT):

● Chi phí trả trước:

Thuê nhà 6 tháng 1/1 -> 30/6, trả tiền 10tr/ tháng cho 6 tháng tại 1/1

● Thuế GTGT đầu vào được khấu trừ: lOMoAR cPSD| 36066900

2. Nguồn vốn (Nguồn hình thành tài sản) 2.1.

Nợ phải trả (tài khoản đầu 3)

Là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và sự kiện đã qua mà doanh

nghiệp phải thanh toán từ các nguồn lực của mình. Nợ phải trả gồm:

● Phải trả người bán

● Phải trả người lao động

● Thuế và các khoản phải nộp cho Nhà nước ● Phải trả khác

● Vay và nợ thuê tài chính: gốc vay,

● Lãi vay: ko ghi nhận vào thời điểm phát sinh khoản vay

Một số Nợ phải trả đặc biệt:

● Người mua trả trước tiền hàng (TK 131UT, 131NPT):

● Thuế GTGT đầu ra phải nộp:

● Doanh thu chưa thực hiện:

Ngày 1/4 DN thực hiện việc giao hàng cho người mua mà ngày 31/3 DN nhận đc tiền

thanh toán từ người mua => người mua trả trước tiền hàng

Và ngày 1/4 người mua trả tiền cho mình =>

● Chi phí phải trả: tiền thuê văn phòng, cửa hàng, lãi vay

Chi phí đã phát sinh nhưng chưa thanh toán 2.2.

Vốn chủ sở hữu (tài khoản đầu 4)

Là số vốn do chủ doanh nghiệp hay những bên góp vốn khác cùng đầu tư để tiến hành hoạt động

kinh doanh. Được tính bằng chênh lệch giữa giá trị tài sản của doanh nghiệp trừ nợ phải trả. Gồm:

● Vốn đầu tư của chủ sở hữu: mệnh giá

● Thặng dư vốn cổ phần: phát hành cổ phiếu với mức giá (tại thời điểm phát hành lần đầu)

> mệnh giá => chênh lệch lOMoAR cPSD| 36066900

● Các quỹ của doanh nghiệp: Quỹ đầu tư phát triển pb với Quỹ khen thưởng phúc lợi (NPT)

● Lợi nhuận chưa phân phối: có thể âm hoặc dương

● Chênh lệch đánh giá lại tài sản

● Chênh lệch tỷ giá ● Cổ phiếu quỹ Câu hỏi:

TK đầu 1: thường là TSNH

TK đầu 2: thường là TSDH TK đầu 3: NPT TK đầu 4: VCSH

Ngoại trừ: TK 131 NPT: Khách hàng trả trước tiền hàng

TK 331TS: Trả trước tiền hàng cho người bán

1. Trong các đối tượng kế toán sau, những đối tượng nào là tài sản của doanh nghiệp:

A. Chi phí sản xuất kinh doanh dở dang 153

B. Vay và nợ thuê tài chính 341 C. Thuế GTGT đầu ra 333

D. Quỹ đầu tư, phát triển 414

2. Trong các đối tượng kế toán sau, những đối tượng nào là nợ phải trả của doanh nghiệp:

A. Chi phí trả trước 242

B. Thuế và các khoản phải nộp nhà nước 333 C. Hàng gửi bán 157

D. Lợi nhuận chưa phân phối 421

3. Doanh thu, thu nhập khác (tài khoản đầu 5, 7)

Doanh thu và thu nhập khác là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế

toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường và các hoạt động khác của

doanh nghiệp, góp phần làm tăng vốn sở hữu, không bao gồm khoản góp vốn của

cổ đông hoặc chủ sở hữu. Gồm:

doanh thu tăng => lợi nhuận tăng => lợi nhuận chưa phân phối => gia tăng VCSH

Cách tăng VCSH: cổ đông, CSH góp thêm vốn/ Doanh thu, thu nhập khác lOMoAR cPSD| 36066900

● Doanh thu: Là các khoản thu về hoặc sẽ thu về phát sinh trong quá trình hoạt động kinh

doanh thông thường của doanh nghiệp.

o Doanh thu bán hàng và cung cấp dịch vụ

o Doanh thu hoạt động tài chính: cổ tức và lợi nhuận được chia, chiết khấu thanh toán đc hưởng…

o Các khoản giảm trừ doanh thu: chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại. CK thanh toán CK thương mại Khái niệm

Là khoản chiết khấu do thanh toán sớm Là khoản chiết khấu dao mua

tiền hàng cho người bán => khâu thanh hàng với số lượng lớn => khâu toán mua hàng DN là người

Hưởng chiết khấu thanh toán, khoản chiết Hàng hóa ban đầu là 100đ, sau mua hàng

khấu đó được ghi nhận là doanh thu hoạt đó trả 95đ, theo nguyên tắc giá động tài chính 515

gốc=> nguyên giá của hh đó là

95đ (giảm 5đ)=> 5đ giảm là ghi

giảm vào nguyên giá của TS DN là người

Sẽ cho kh hưởng chiết khấu thanh toán, Doanh thu của DN là 100đ, chỉ bán hàng

mất phần chiết khấu đó => giảm lợi ích thu về đc 95đ thôi

kinh tế => chi phí hoạt động tài chính 635

Nếu thời điểm phát sinh CK

thương mại mà DN chưa ghi

nhận doanh thu=> giảm vào doanh thu

Nếu thời điểm phát sinh Ck

thương mại sau khi DN đã ghi

nhận DT: ghi vào TK Giảm trừ doanh thu 521

Bản chất thì Giảm trừ doanh thu

sẽ kết chuyển giá trị về TK Doanh thu Giá trị tính

Tổng giá thanh toán = Giá mua/ bán + Giá mua/ bán chiết khấu Thuế VAT lOMoAR cPSD| 36066900

● Thu nhập khác (tài khoản 711): Là các khoản thu về hoặc sẽ thu về phát sinh từ các hoạt

động kinh doanh khác mang tính chất bất thường, không nằm trong kế hoạch sản xuất

kinh doanh, ví dụ thanh lý, nhượng bán lại TSCĐ, thu được tiền bảo hiểm, thu tiền vi

phạm hợp đồng của khách hàng, thu tiền từ khoản phải thu đã xóa sổ

4. Chi phí (tài khoản đầu 6)

Chi phí là tổng giá trị các khoản làm giảm lợi ích kinh tế trong kỳ kế toán dưới hình thức các

khoản tiền chi ra, các khoản khấu hao tài sản hoặc phát sinh các khoản nợ dẫn đến làm giảm vốn

chủ sở hữu, không bao gồm khoản phân phối cho cổ đông hoặc chủ sở hữu.

● Chi phí sản xuất kinh doanh: là các khoản chi phí phát sinh trong quá trình hoạt động

kinh doanh thông thường của doanh nghiệp

● Chi phí khác (tài khoản 811): bao gồm các chi phí phát sinh khác, mang tính chất bất thường

Chi phí SXKD dở dang (tài sản): chi phí nguyên vật liệu 621, CP nhân công TT 622, cp sản xuất

chung=> chi phí vốn hóa

Chi phí tạo doanh thu: GVHB, CP bán hàng….

Câu hỏi: Đối tượng kế toán nào sau đây là chi phí: A. Giá vốn hàng bán B. Hao mòn TSCĐ

C. Phải trả người lao động D. Cả a,b & c đúng

5. Kết quả kinh doanh (tài khoản 911)

Lợi nhuận là thước đo kết quả hoạt động kinh doanh của doanh nghiệp. Các yếu tố liên quan trực

tiếp đến việc xác định lợi nhuận là doanh thu, thu nhập khác và chi phí.

Đây là chỉ tiêu phản ánh tình hình kinh doanh của doanh nghiệp. Có thể xảy ra một trong ba trường hợp sau:

● Kết quả > 0 : lãi – tăng vốn chủ sở hữu.

● Kết quả < 0 : lỗ - giảm vốn chủ sở hữu.

● Kết quả = 0 : hoà vốn – vốn chủ sở hữu không thay đổi. lOMoAR cPSD| 36066900

6. Các quan hệ pháp lý ngoài vốn

Các hoạt động liên quan đến việc sử dụng tài sản không thuộc quyền sở hữu của doanh nghiệp

gọi là các mối quan hệ kinh tế pháp lý ngoài vốn: Nhận đại lý, gia công… III.

Các nguyên tắc kế toán

1. Cơ sở dồn tích

Nghiệp vụ kinh tế, tài chính phải được ghi sổ vào thời điểm phát sinh, không căn cứ vào thời

điểm thực tế thu hoặc chi tiền (ngược lại với cơ sở tiền mặt)

Ví dụ: Công ty A xuất bán một lô hàng vào ngày 20/02/N với giá bán cả thuế GTGT là 220

triệu, khách hàng đã nhận hàng và thanh toán ngay bằng tiền mặt 20 triệu. Số còn lại, khách

hàng sẽ trả 100 triệu vào 31/03/N và 100 triệu vào 15/04/N. Theo nguyên tắc cơ sở dồn tích,

công ty A sẽ ghi nhận doanh thu của lô hàng trên vào ngày: A. 20/02/N B. 31/03/N C. 15/04/N

D. Doanh thu được ghi nhận vào các ngày 20/02/N, 31/03/N và 15/04/N tương ứng với số

tiền nhận được từ khách hàng.

2. Hoạt động liên tục

● Báo cáo tài chính phải được lập trên cơ sở giả định là DN đang hoạt động liên tục và sẽ

tiếp tục HĐKD trong tương lai gần (tối thiểu 12 tháng).

● DN không có ý định cũng như không buộc phải ngừng hoạt động hoặc phải thu hẹp đáng

kể quy mô hoạt động của mình.

● Trường hợp thực tế khác với giả định hoạt động liên tục (ví dụ: doanh nghiệp hết thời hạn

hoạt động mà không có hồ sơ xin gia hạn hoạt động, doanh nghiệp dự kiến chấm dứt hoạt

động, doanh nghiệp phải giải thể, phá sản…) thì báo cáo tài chính phải lập trên một cơ sở

khác và phải giải thích cơ sở đã sử dụng để lập báo cáo tài chính. 3. Giá gốc

● Tài sản được ghi nhận theo giá gốc. Giá gốc là toàn bộ chi phí thực tế phát sinh để có

được tài sản đó hoặc đưa tài sản đó vào trạng thái sẵn sàng sử dụng. Giá gốc sẽ không lOMoAR cPSD| 36066900

thay đổi trong suốt thời gian sử dụng của tài sản trừ khi có quy định khác trong chuẩn mực kế toán cụ thể.

Mua 100sp với mức giá là 5tr/sp, tuy nhiên do mua với số lượng nhiều nên DN hưởng CK

thương mại là 5%=> nguyên giá của 100sp = 100x5x95% = 475tr

TH mà mua 100sp với giá 5tr => nguyen giá =500tr, N156

Sau đấy mới phát sinh CKTM => giảm nguyên giá, C156: 25tr

Chi phí vận chuyển mua hàng => ghi vào nguyên giá

Chi phí vận chuyển bán hàng => ghi nhận vào CP bán hàng

● Nguyên giá = Giá mua tính trên hóa đơn (đã trừ chiết khấu thương mại hoặc giảm

giá) + Chi phí đưa Tài sản vào sử dụng (chi phí vận chuyển, lắp đặt, chạy thử) + Thuế

nếu không được hoàn trả (thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt).

Thuế dc hoàn trả = thuế VAT

Thuế XNK = Thuế suất x Giá mua

Thuế tiêu thụ đặc biệt = Thuế suất Thuế TTĐB x (Giá mua + Thuế XNK)

Giá chưa thuế = Giá có thuế / (1+ thuế suất thuế GTGT) = 11/(1+10%) = 10tr

Nguyên giá = Giá mua + CP vận chuyển + Lắp đặt = 2000 + 10 +5 = 2015 tr

Một số ko tính vào nguyên giá:

Thuế GTGT, CK thanh toán, CP sửa chữa, bảo dưỡng thường xuyên, Cp đào tạo nhân viên

sử dụng máy móc, Cp in logo, Cp bảo hiểm (ghi nhận vào chi phí thời kỳ)

CP bảo hiểm trong quá trình vận chuyển: tính vào nguyên giá

Chi phí sửa chữa lớn, nâng cấp TSCĐ… => tính vào nguyên giá

Cp trước bạ, làm biển => tính vào nguyên giá

Ví dụ: Công ty A mua dây chuyền máy móc có giá 2 tỷ VNĐ (chưa tính thuế VAT 10%), chi

phí vận chuyển là 11 triệu VNĐ (đã bao gồm thuế VAT 10%), chi phí lắp đặt dây chuyền là 5

triệu VNĐ. Vậy giá trị ghi sổ của dây chuyển là:…………………………….. 4. Phù hợp

Việc ghi nhận doanh thu, chi phí phải phù hợp với nhau. Khi ghi nhận doanh thu phải ghi nhận

chi phí tương ứng có liên quan đến việc tạo ra doanh thu. lOMoAR cPSD| 36066900

trong tháng doanh nghiệp phát sinh khoản chi phí lãi vay cho khoản vay 100tr, lãi suất là

12%/năm nhưng kế toán của doanh nghiệp quên ko ghi nhận chi phí này vào chi phí của kỳ kế

toán. Vậy Kế toán viên đã vi phạm nguyên tắc kế toán nào?

Ví dụ: Ngày 10/5/N, công ty B bán một lô hàng có giá vốn là 100 triệu với giá bán là 150 triệu

đồng. Tuy nhiên, khi bán lô hàng này, khách hàng yêu cầu công ty chuyển hàng đến cho họ.

Vậy kế toán ghi nhận thế nào với nghiệp vụ này? 5. Nhất quán

Thống nhất về chính sách, phương pháp kế toán đã chọn ít nhất trong 1 kỳ kế toán năm 6. Thận trọng

Là việc phải xem xét, có những phán đoán cần thiết để lập các ước tính kế toán trong các điều

kiện không chắc chắn. Nguyên tắc thận trọng yêu cầu:

● Phải lập các khoản dự phòng nhưng không lập quá lớn

● không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập

● không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí

● doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về khả năng thu

được lợi ích kinh tế, còn chi phí phải được ghi nhận ngay từ khi có chứng cứ về khả năng có thể phát sinh

Vận chuyển của bên bán hàng: Doanh thu dc ghi nhận khi hàng hóa được người vận chuyển trao

cho khách hàng, chi phí vận chuyển phát sinh ghi nhận vào chi phí bán hàng của DN

Vận chuyển của bên mua hàng: Kể từ khi người vận chuyển nhận hàng hóa từ tay người bán thì

hàng hóa đã thuộc quyền kiểm soát của người mua => ghi nhận vào TS (Hàng mua đang đi đường)

Chi phí vận chuyển sẽ ghi tăng vào nguyên giá TS của người mua 7. Trọng yếu

Việc bỏ sót hoặc sai sót trọng yếu: sai lệch đáng kể báo cáo tài chính, ảnh hưởng đến quyết định

kinh tế của người sử dụng BCTC. Mức độ trọng yếu phụ thuộc vào quy mô và tính chất của các

bỏ sót hoặc sai sót được đánh giá trong hoàn cảnh cụ thể. lOMoAR cPSD| 36066900

TÀI KHOẢN ĐẶC BIỆT

Kết cấu của TS: SDĐK và SDCK ở bên Nợ, SPST ghi nợ, SPSG ghi bên Có

Kết cấu của Nguồn vốn (ngược với TS): SDĐK, SDCK, SPST ghi bên Có, SPSG ghi nợ

⇨ TK thực vì có SDĐK và SDCK, SDCK này =SDĐK kỳ sau

Kết cấu của DT (gần ngược với TS): SPSt ghi bên Có, SPSG ghi bên Nợ

Kết của CP (gần giống với TS): SPST ghi bên nợ, SPSG ghi bên Có

Kết cấu Xác định KQHĐKD: bên Nợ ghi số dư kết chuyển của CP và lãi, bên Có ghi số dư kết

chuyển của DT và lỗ

⇨ TK tạm thời, ko có SDĐK và SDCK

I. Tài khoản điều chỉnh giảm

Khái niệm: Tài khoản điều chỉnh giảm là tài khoản có số dư ngược lại so với các tài khoản khác

trong nhóm của nó. Bản chất là làm giảm giá trị của các đối tượng kế toán cụ thể mà TK đó điều chỉnh.

Kết cấu của TK điều chỉnh giảm ngược với kết cấu của TK mà nó điều chỉnh

● TK 229: Dự phòng tổn thất tài sản (2291: Dự phòng giảm giá CK kinh doanh, 2292:

Dự phòng tổn thất đầu tư vào đơn vị khác, 2293: Dự phòng phải thu khó đòi, 2294:

dự phòng giảm giá hàng tồn kho)

● TK 214: Hao mòn tài sản cố định

● TK 521: Các khoản giảm trừ doanh thu (5211: Chiết khấu thương mại, 5212: Giảm giá

hàng bán, 5213: hàng bán bị trả lại)

TSCĐ: SDĐK, SDCK, SPSt ghi bên Nợ, SPSG ghi bên Có

TK 511: SPST ghi bên Có, SPSG ghi bên Nợ

TK 521 điều chỉnh giảm TK 511=> kết cấu ngược

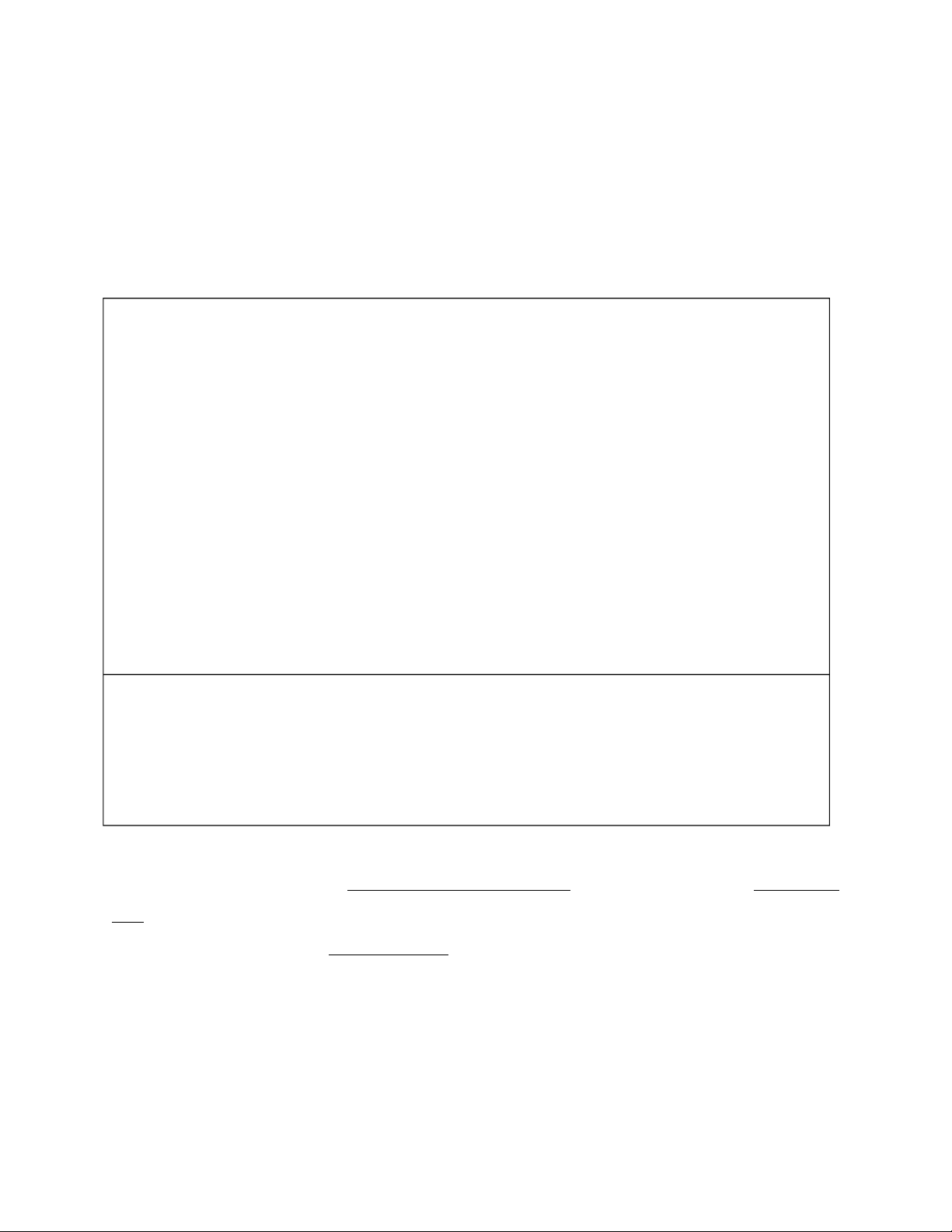

Nợ TK Hao mòn TSCĐ 214 Có Nợ TK Giảm trừ DT 521 Có SDĐK SPSG SPST SPST SPSG SDCK lOMoAR cPSD| 36066900

II. Tài khoản lưỡng tính

Là các TK có thể có số dư ở bên Nợ hoặc ở bên Có.

● TK 131: Phải thu của khách hàng

● TK 331: Phải trả cho người bán

● TK 421: Lợi nhuận sau thuế chưa phân phối Tài khoản 131

Doanh nghiệp bán chịu cho khách

KH trả tiền trước cho DN hàng Nợ TK Phải thu KH 131 Có Nợ TK KH ứng trước 131 Có SDĐK SDĐK SPST SDCK SPSG SPST SDCK SDCK

Chú ý: Không bù trừ giữa bên Nợ và bên Có của TK 131 tại 1 thời điểm đối với đối tượng khách hàng khác nhau

VD: Ngày 2/1 KHA trả trước tiền hàng là 50tr, đến ngày 10/1 DN thực hiện giao lô hàng trị giá

100tr cho KHA, tiền hàng trừ vào khoản KH ứng trước, phần còn lại KH nợ.

2/1: Nợ TK 111: 50tr/ Có TK 131 NPT: 50tr 10/1: Ghi nhận doanh thu Nợ TK 131 NPT: 50tr Nợ TK 131 TS: 50tr

Có TK 511, Có TK 3331: thuế VAT Tài khoản 331

Doanh nghiệp mua chịu hàng

DN trả tiền trước cho nhà cung cấp Nợ TK Phải trả NB 331 Có Nợ TK Trả trước cho NB 331 Có SDĐK SDĐK SPSG SPST SPST SPSG SDCK SDCK

Chú ý: Không bù trừ giữa bên Nợ và bên Có của TK 331 tại 1 thời điểm lOMoAR cPSD| 36066900

Ví dụ: Ngày 2/1 Dn ứng tiền tiền hàng 50tr cho nhà cung cấp, ngày 10/1 nhận lô hàng trị giá

100tr từ nhà cung cấp, tiền hàng trừ vào khoản đã ứng trước, phần còn lại DN nợ 2/1: Nợ TK 331 TS: 50tr Có TK 111: 50tr 10/1: Nợ TK 156: 100tr Có TK 331TS: 50tr Có TK 331 NPT: 50tr Tài khoản 421

Số dư bên Nợ: Khoản lỗ hoạt động

Số dư bên Có: LNST chưa phân phối khi kinh doanh chưa xử lý

doanh nghiệp kinh doanh có lãi

Tài liệu liên quan:

-

Midterm Solutions for Chapter 3: Adjusting Accounts | Nguyên lý kế | Trường Đại học Ngoại thương

111 56 -

CFA 2025 Level I - Schweser QuickSheet Summary and Key Concepts

55 28 -

Bài tập chương 1, 2, 3 Môn Nguyên lý kế toán | Đại học Ngoại Thương

167 84 -

Ghi Chú Về Doanh Nghiệp và Tài Sản | Môn Nguyên lý kế toán - Đại học Ngoại Thương

181 91 -

Các Dạng Bài Tập Có Đáp Án Chi Tiết | Môn Nguyên lý kế toán - Đại học Ngoại Thương

128 64