Tóm tắt những nội dung tính toán - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

NGUYÊN LÝ KẾ TOÁN

CHƯƠNG 1: TỔNG QUAN VỀ KẾ TOÁN 1. Chức năng

- Nhận biết: Nhận biết, lựa chọn sự kiênh kinh tế (nghiệp vụ).

- Đo lường và ghi chép: Đo lường và ghi chép.

- Cung cấp thông tin: Lập báo cáo kế toán; phân tích và diễn giải cho người sử dụng.

2. Đối tượng sử dụng thông tin kế toán

- Trong DN: cổ đông, công nhân viên, giám đốc…

- Ngoài DN: nhà đầu tư, ngân hàng, đối thủ, khách hàng, cơ quan thuế, cơ quan chính phủ…

3. Chất lượng thông tin kế toán - Khách quan và trung thực - Đầy đủ - Kịp thời

- Dễ hiểu và có thể so sánh được

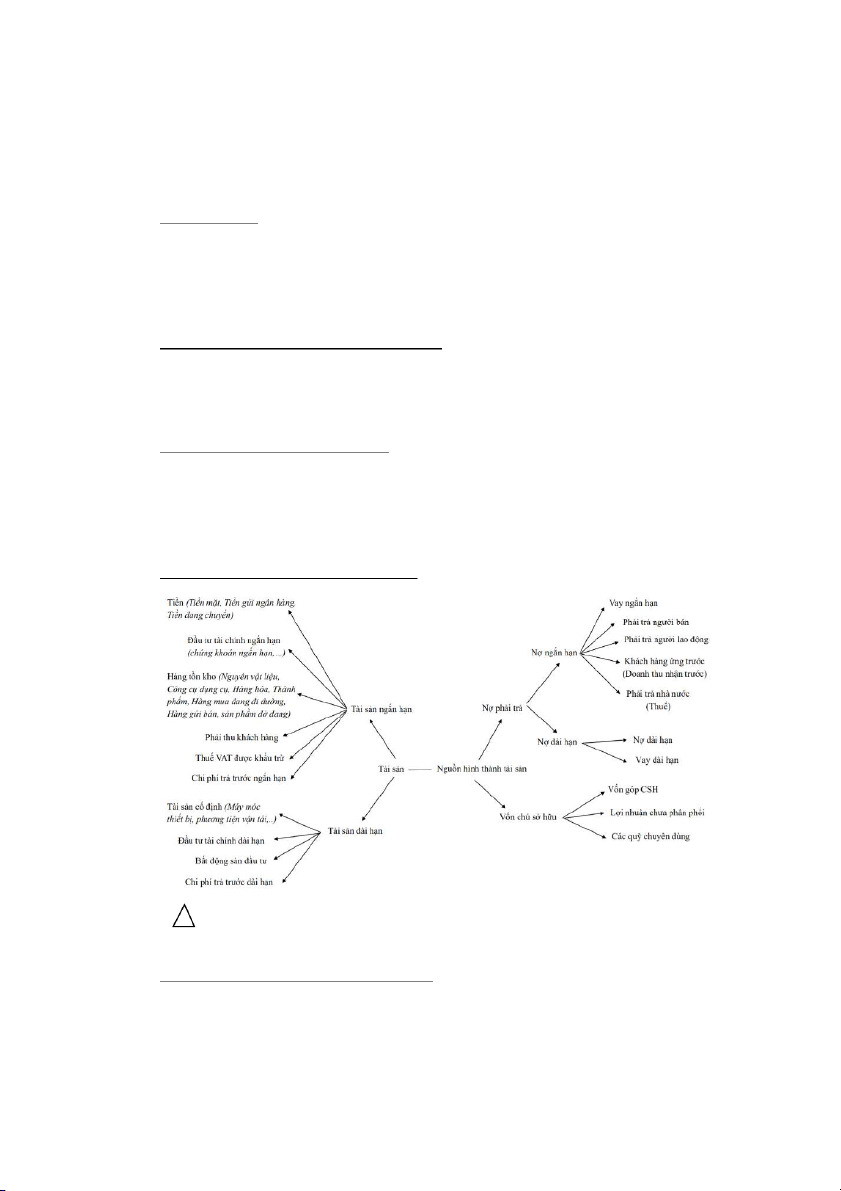

4. Các yếu tố trên báo cáo tài chính

Công thức kế toán: !

Tài sản = Nợ phải trả + Vốn góp CSH – Rút vốn + Doanh thu – Chi phí

5. Các giả định và nguyên tắc kế toán - 4 giả định:

Giả định thực thể kinh doanh

Giả định hoạt động liên tục

Giả định thước đo tiền tệ

Giả định kỳ kế toán - 9 nguyên tắc:

Nguyên tắc cơ sở dồn tích Nguyên tắc giá phí Nguyên tắc khách quan Nguyên tắc nhất quán

Nguyên tắc ghi nhận doanh thu

Nguyên tắc thận trọng

Nguyên tắc trọng yếu Nguyên tắc công khai

CHƯƠNG 2: PHÂN TÍCH NGHIỆP VỤ KINH TẾ VÀ

GHI NHẬN TRONG HỆ THỐNG KẾ TOÁN

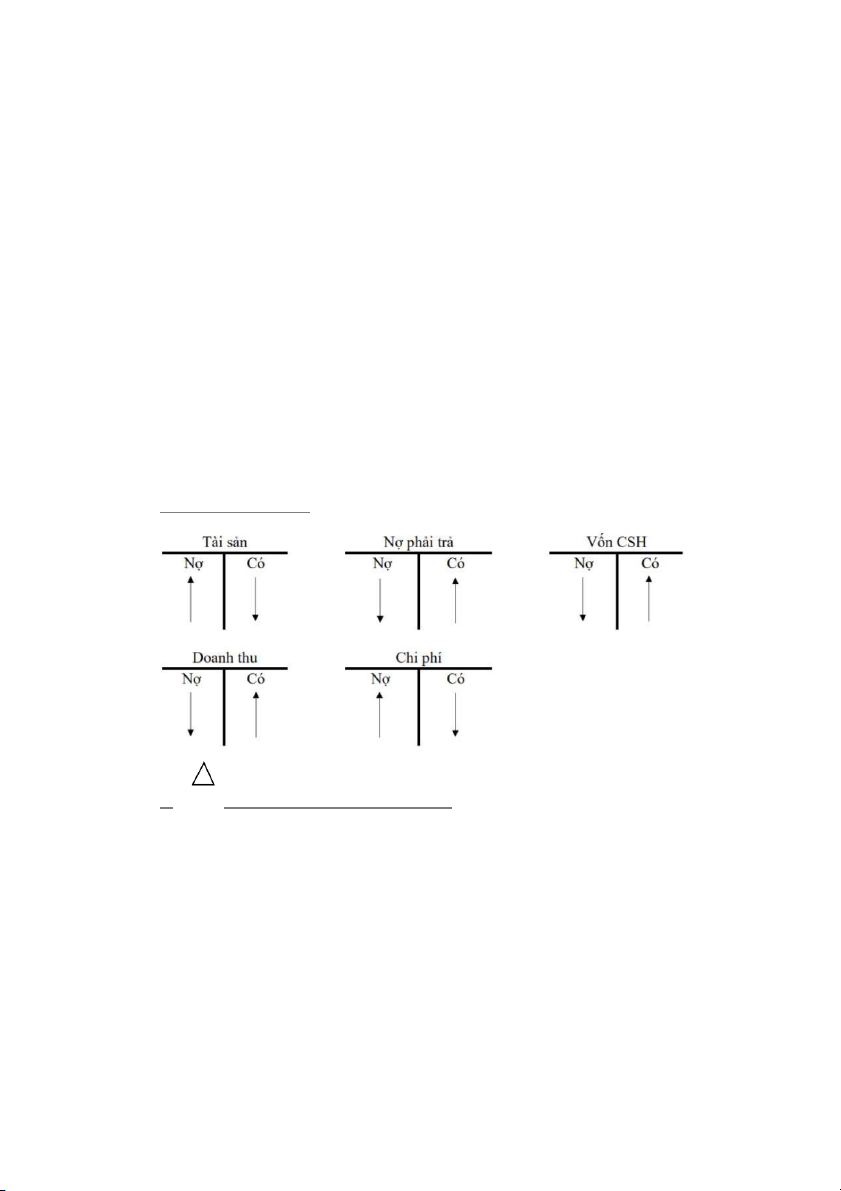

1. Tài khoản kế toán

Số dư đầu và cuối kì sẽ ghi bên phát sinh tăng. ! 2.

Các bút toán điều chỉnh cuối kì

VD1: Chi phí văn phòng phẩm trả trước - Đầu kì: Nợ TK văn phòng phẩm

Có TK tiền mặt / TGNH / phải trả người bán - Cuối kì:

Nợ TK chi phí văn phòng phẩm Có TK văn phòng phẩm

VD2: Chi phí bảo hiểm trả trước - Đầu kì:

Nợ TK chi phí bảo hiểm trả trước

Có TK phải trả người bán - Cuối kì: Nợ TK chi phí bảo hiểm

Có TK chi phí bảo hiểm trả trước

VD3: Chi phí khấu hao - Đầu kì:

Nợ TK tài sản cố định

Có TK tiền mặt / TGNH / phải trả người bán - Cuối kì: Nợ TK chi phí khấu hao Có TK khấu hao luỹ kế

VD4: Cung cấp dịch vụ bảo hiểm cháy nổ - Đầu kì: Nợ TK tiền mặt / TGNH

Có TK doanh thu nhận trước - Cuối kì:

Nợ TK doanh thu nhận trước

Có TK doanh thu cung cấp dịch vụ

VD5: Tiền lãi gửi ngân hàng Cuối kì: Nợ TK tiền lãi phải thu Có TK doanh thu tài chính

VD6: Vay tiền ngân hàng Cuối kì: Nợ TK chi phí lãi vay Có TK lãi vay phải trả

3. Trình bày báo cáo

3.1. Bảng cân đối thử Tên tài khoản Nợ Có Tài sản Nợ phải trả Vốn góp CSH Rút vốn Doanh thu Chi phí

3.2. Bảng cân đối kế toán Tài sản … Tổng tài sản

Nợ phải trả và vốn CSH Nợ phải trả … Vốn CSH …

Tổng nợ phải trả và vốn CSH

CHƯƠNG 3: KẾ TOÁN CÁC HOẠT ĐỘNG THƯƠNG

MẠI VÀ BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

1. Xác định lợi nhuận trong công ty thương mại

- Lợi nhuận gộp = Doanh thu thuần – Giá vốn

- Lợi nhuận thuần = Lợi nhuận gộp – Chi phí hoạt động kinh doanh

=> Lợi nhuận thuần = Doanh thu thuần – Giá vốn – Chi phí hoạt động kinh doanh

2. Chu kì kinh doanh đối vói công ty thương mại

- Được tính từ khi bỏ tiền ra mua hàng hóa từ nhà cung cấp, dự trữ cho tới

khi thu tiền từ hoạt động bán hàng hóa cho khách hàng.

- Dài hơn đối với công ty cung cấp dịch vụ và ngắn hơn công ty sản xuất

sản phẩm hoặc xây dựng.

- Luôn được tìm cách rút ngắn, tăng hiệu quả kinh doanh.

3. Quản lý hàng tồn kho Giá gốc hàng tồn Giá gốc hàng tồn Giá vốn hàng đã Giá gốc hàng tồn + = + kho đầu kỳ kho mua trong kỳ bán kho cuối kỳ

Trình tự xác định tuỳ thuộc vào hệ thống quản lí: - Kê khai thường xuyên:

Mua => Ghi sổ nhật kí: Tăng hàng hoá

Bán => Ghi sổ nhật kí: Giảm hàng hoá - Kiểm kê định kì:

Mua => Ghi sổ nhật kí: Tăng hàng hoá

Bán => Không phản ánh hàng hoá bị giảm

Cuối kì: Kiểm kê kho => Tồn kho cuối kì là bao nhiêu Xuất bán trong kì

4. Kế toán nghiệp vụ mua hàng theo phương pháp kê khai thường xuyên

* Giá trị hàng hoá = Giá mua (chưa có VAT) + Chi phí phát sinh (vận chuyển,

môi giới…) + Thuế không được khấu trừ (thuế nhập khẩu, thuế tiêu thụ đặc

biệt…) – Chiết khấu mua hàng (chiết khấu thương mại (mua nhiều được giảm),

chiết khấu thanh toán (thanh toán sớm được giảm)) – Hàng mua trả lại, giảm giá hàng lỗi/hỏng * Kế toán mua hàng:

4.1. Khi mua hàng nhập kho

Nợ TK hàng hoá: Giá gốc hàng hoá

Nợ TK thuế VAT khấu trừ

Có TK tiền mặt / TGNH / phải trả người bán

4.2. Khi mua hàng hoá mà cuối kì hàng vẫn chưa nhập kho

- Khi mua hàng hoá mà hàng hoá đang đi đường:

Nợ TK hàng mua đang đi đường: Giá gốc hàng hoá Nợ TK VAT khấu trừ

Có TK tiền mặt / TGNH / phải trả người bán

- Sang kì sau khi hàng đi đường nhập kho: Nợ TK hàng hoá

Có TK hàng hoá đang đi đường

4.3. Khi mua hàng hoá phải chịu phí vận chuyển

Nợ TK hàng hoá: Chi phí vận chuyển Nợ TK VAT khấu trừ

Có TK tiền mặt / TGNH / phải trả người bán

4.4. Khi mua hàng mà có các khoản giảm trừ

Nợ TK tiền mặt / TGNH / phải trả người bán Có TK hàng hoá Có TK VAT khấu trừ

5. Kế toán nghiệp vụ bán hàng theo phương pháp kê khai thường xuyên

* Doanh thu bán hàng thuần: Doanh thu bán Tổng doanh

Doanh thu hàng bán bị trả Chiết khấu = - - hàng thuần thu bán hàng

lại và giảm giá hàng bán bán hàng * Tài khoản sử dụng: * Kế toán bán hàng:

5.1. Khi bán hàng hoá, ghi nhận 2 bút toán

- Ghi nhận doanh thu bán hàng:

Nợ TK tiền mặt / TGNH / phải thu khách hàng

Có TK doanh thu bán hàng: Giá bán chưa có VAT Có TK thuế VAT phải nộp - Ghi nhận giá vốn:

Nợ TK giá vốn hàng bán: Giá vốn hàng hoá đã bán

Có TK hàng hoá: Giá gốc số hàng xuất bán

5.2. Khi hàng bán bị trả lại, ghi nhận 2 bút toán

- Ghi nhận doanh thu bán hàng bị trả lại:

Nợ TK hàng bán bị trả lại và giảm giá hàng bán

Nợ TK thuế VAT phải nộp

Có TK tiền mặt / TGNH / phải thu khách hàng

- Ghi nhận giá vốn hàng đã bán bị trả lại: Nợ TK hàng hoá Có TK giá vốn hàng bán

5.3. Khi giảm giá hàng bán cho khách hàng

Nợ TK hàng bán bị trả lại và giảm giá hàng bán

Nợ TK thuế VAT phải nộp

Có TK tiền mặt / TGNH / phải thu khách hàng

5.4. Khi chiết khấu bán hàng

Nợ TK chiết khấu bán hàng

Nợ TK thuế VAT phải nộp

Có TK tiền mặt / TGNH / phải thu khách hàng

6. Các bút toán cuối kì

- Trường hợp công ty lãi:

Nợ TK xác định kết quả kinh doanh

Có TK lợi nhuận chưa phân phối

- Trường hợp công ty lỗ:

Nợ TK lợi nhuận chưa phân phối

Có TK xác định kết quả kinh doanh 7. T

rình bày báo cáo kết quả hoạt động kinh doanh Doanh thu [1]

Các khoản giảm trừ (Trừ) [2] Doanh thu thuần [3] = [1] – [2] Giá vốn hàng bán [4] Lợi nhuận gộp [5] = [3] – [4]

Chi phí hoạt động kinh doanh [6]

Lợi nhuận từ hoạt động kinh doanh [7] = [5] – [6] Doanh thu khác [8] Chi phí khác (Trừ) [9] Lợi nhuận thuần [10] = [7] – [8] – [9]

CHƯƠNG 4: KẾ TOÁN HÀNG TỒN KHO

1. Quản lí hàng tồn kho 2 phương pháp:

- Phương pháp kê khai thường xuyên

- Phương pháp kiểm kê định kì

Dù áp dụng phương pháp nào, cuối kì DN thương mại cũng sẽ tiến hành !

kiểm kê để xác định lượng hàng tồn khi thực tế. Gồm 2 bước:

B1: Kiểm kê kho thực tế: cân, đong, đo, đếm mỗi loại sẵn có

B2: Xác định quyền sở hữu của hàng hoá:

- Hàng mua đang đi đường:

+ FOB điểm đến: Hàng đến tay người mua mới thuộc sở hữu của người mua.

+ FOB điểm bán: Hàng vừa gửi đi đã được coi là thuộc sở hữu của người mua.

- Hàng gửi bán: Không ở trong kho của DN nhưng thuộc sở hữu của DN

2. Phương pháp tính giá hàng tồn kho

2.1. Phương pháp giá thực tế đích danh

Tức mua giá nào bán giá đấy

2.2. Phương pháp tính giá dựa vào giả định - Theo cách ghi chép:

+ Phương pháp kiểm kê định kì

+ Phương pháp kê khai thường xuyên - Theo cách tính giá:

+ Phương pháp Nhập trước – Xuất trước (FIFO)

+ Phương pháp Nhập trước – Xuất sau (LIFO)

+ Phương pháp đơn vị bình quân (AVCO)

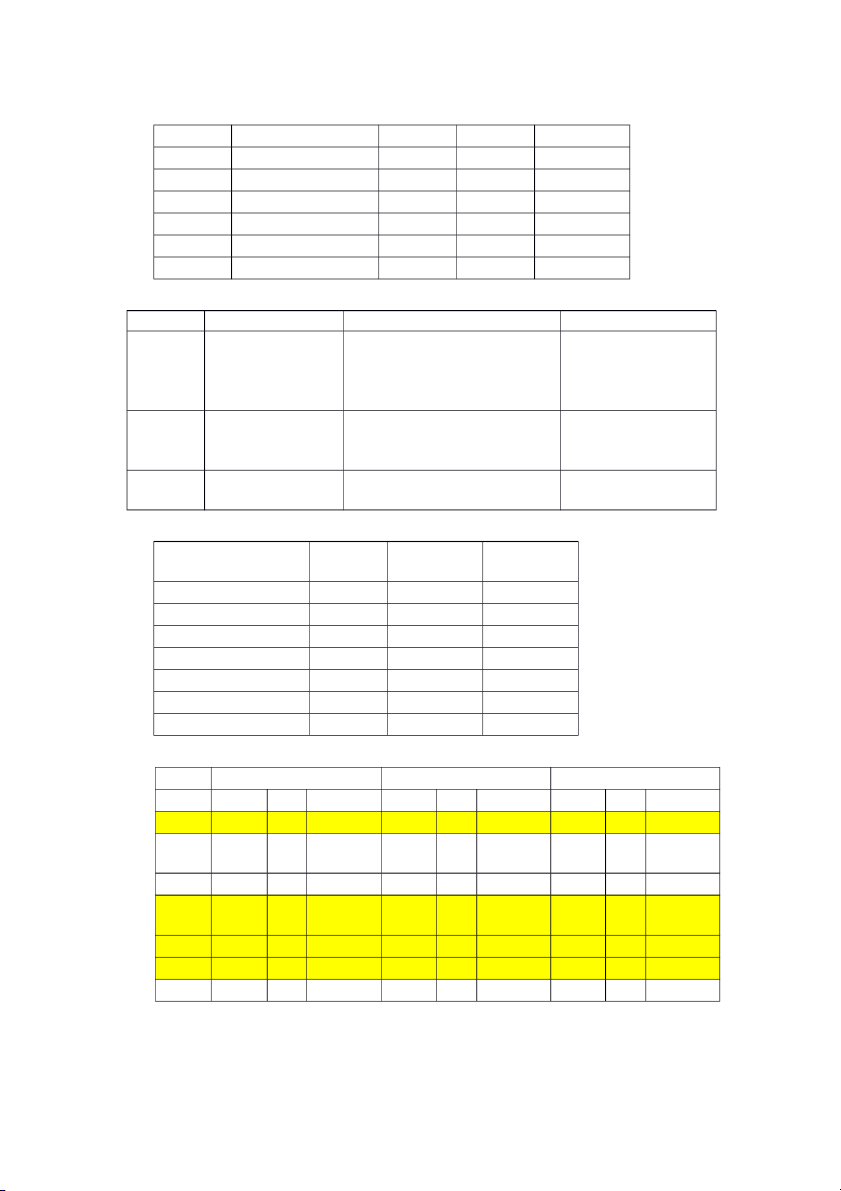

VD1: Phương pháp kiểm kê định kì

Công ty Linh Chung ĐVT: 1.000đ Ngày Nội dung

Số lượng Đơn giá Thành tiền 1-Jan Tồn ĐK 100 100 10000 15-Apr Mua 200 110 22000 24-Aug Mua 300 120 36000 27-Nov Mua 400 130 52000 HTK có sẵn để bán 1000 120000 HTK cuối kỳ 450 HTK đã bán 550 FIFO LIFO AVCO Giá TB cả kì =120 000/(100+200 +300+400) = 120 Tồn cuối =

= 100.100+200.110+150.120 = 120.450 kì 400.130+50.120 = 50 000 = 54 000 = 58 000

Xuất bán = 120 000-58 000 = 120 000-50 000 = 120 000-54 000 trong kì = 62 000 = 70 000 = 66 000

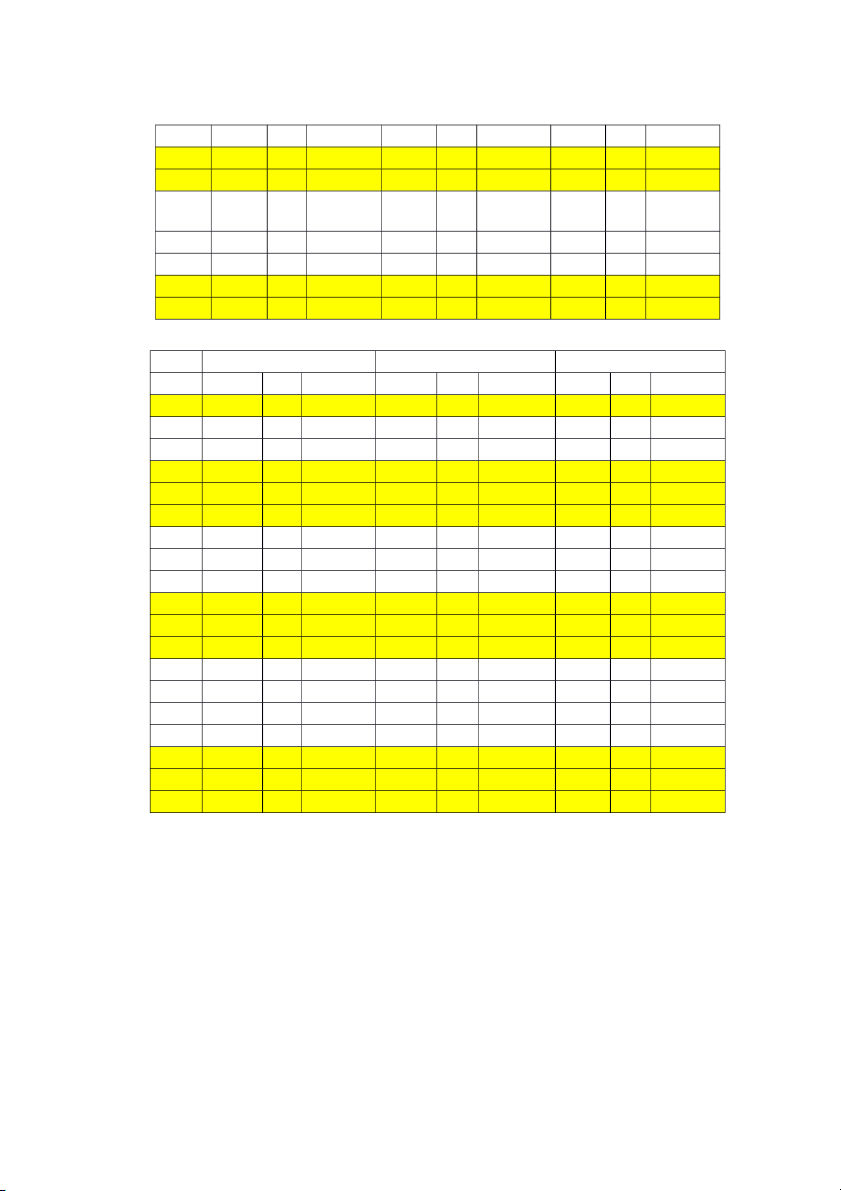

VD2: Phương pháp kê khai thường xuyên Đơn giá Chỉ tiêu Số lượng Thành tiền mua/bán Tồn ĐK 100 800 80,000 Mua ngày 10/1 1000 820 820,000 Mua ngày 15/1 1200 830 996,000 Xuất bán ngày 20/1 300 1000 300,000 Xuất bán ngày 28/1 700 1000 700,000 Mua ngày 31/1 200 850 170,000 Xuất bán ngày 31/1 1300 1000 1,300,000 - Phương pháp FIFO Nhập Xuất Tồn SL ĐG TT SL ĐG TT SL ĐG TT 1/1 100 800 80,000 82 10/1 1,000 820,000 100 800 80,000 0 1,000 820 820,000 83 15/1 1,200 996,000 100 800 80,000 0 1,000 820 820,000 1,200 830 996,000 20/1 100 800 80,000 800 820 656,000 200 820 164,000 1,200 830 996,000 28/1 700 820 574,000 100 820 82,000 1,200 830 996,000 85 31/1 200 170,000 100 820 82,000 0 1,200 830 996,000 200 850 170,000 31/1 100 820 82,000 200 850 170,000 1,200 830 996,000 - Phương pháp LIFO Nhập Xuất Tồn SL ĐG TT SL ĐG TT SL ĐG TT 1/1 100 800 80,000 10/1 1,000 820 820,000 100 800 80,000 1,000 820 820,000 15/1 1,200 830 996,000 100 800 80,000 1,000 820 820,000 1,200 830 996,000 20/1 300 830 249,000 100 800 80,000 1,000 820 820,000 900 830 747,000 28/1 700 830 581,000 100 800 80,000 1,000 820 820,000 200 830 166,000 31/1 200 850 170,000 100 800 80,000 1,000 820 820,000 200 830 166,000 200 850 170,000 31/1 200 850 170,000 100 800 80,000 200 830 166,000 100 820 82,000 900 820 738,000 - Phương pháp AVCO

Đơn giá TB của kì = (80 000+820 000+996 000+170 000)/ (100+1000+1200+200) = 826,4

Xuất bán trong kì: Giá vốn hàng bán = 826,4.(300+700+1300) = 1 900 720

Tồn kho cuối kì = (80 000+820 000+996 000+170 000)-1 900 720 = 165 280

Khi làm bài tập mà tính bằng phương pháp đơn vị bình quân (AVCO), ta !

tính đơn giá trung bình cả kì CHỨ KHÔNG PHẢI tính tại mỗi lần nhập.

Đây là cách tính GIÁ VỐN hàng bán KHÔNG PHẢI cách tính giá bán ra. !

3. Kế toán biến động hàng tồn kho

3.1. Mua hàng hoá nhập kho

Nợ TK hàng hoá: Giá gốc hàng hoá nhập kho

Nợ TK thuế VAT khấu trừ

Có TK tiền măt / TGNH / phải trả người bán

3.2. Mua hàng nhưng cuối kì chưa về nhập kho

- Khi mua hàng mà hàng đang đi đường:

Nợ TK hàng mua đang đi đường Nợ TK VAT khấu trừ

Có TK tièn mặt / TGNH / phải trả người bán

- Sang kì sau hàng về nhập kho

Nợ TK hàng hoá / nguyên vật liệu

Có hàng mua đang đi đường

3.3. Xuất kho nguyên vật liệu cho sản xuất Nợ TK chi phí sản xuất

Có TK nguyên vật liệu: Giá trị nguyên vật liệu xuất kho

3.4. Xuất kho hàng hoá tiêu thụ Nợ TK giá vốn hàng bán Có TK hàng hoá

3.5. Xuất kho hàng gửi bán

Nợ TK hàng gửi bán: Giá vốn hàng gửi bán chờ chấp nhận Có TK hàng hoá

CHƯƠNG 5: KẾ TOÁN TÀI SẢN BẰNG TIỀN VÀ CÁC KHOẢN PHẢI THU

1. Kế toán các tài sản bằng tiền

3. Kế toán dự phòng phải thu khó đòi

3.1. Phương pháp xoá sổ trực tiếp

Nợ TK chi phí nợ khó đòi Có TK phải thu khách hàng

3.2. Phương pháp lập dự phòng phải thu khó đòi Giá trị có thể Tổng số tiền phải Khoản ước tính = - thu hồi được thu khách hàng không thu hồi được

* Khoản ước tính không thu hồi được:

* 2 phương pháp lập dự phòng:

3.2.1. Ước lượng theo tỉ lệ phần trăm doanh thu

Dựa theo kinh nghiệm trong quá khứ => Tỉ lệ ước tính VD: Doanh thu: 100 000 Doanh thu bán chịu: 80 000

Tỉ lệ ước tính dự phòng khó đòi: 5%

Ước tính dự phòng khó đòi = 80 000.0,05 = 4 000

Nợ TK chi phí nợ khó đòi: 4 000

Có TK dự phòng nợ phải thu khó đòi: 4 000

Số tính ra từ tỉ lệ là số phát sinh trong kì. !

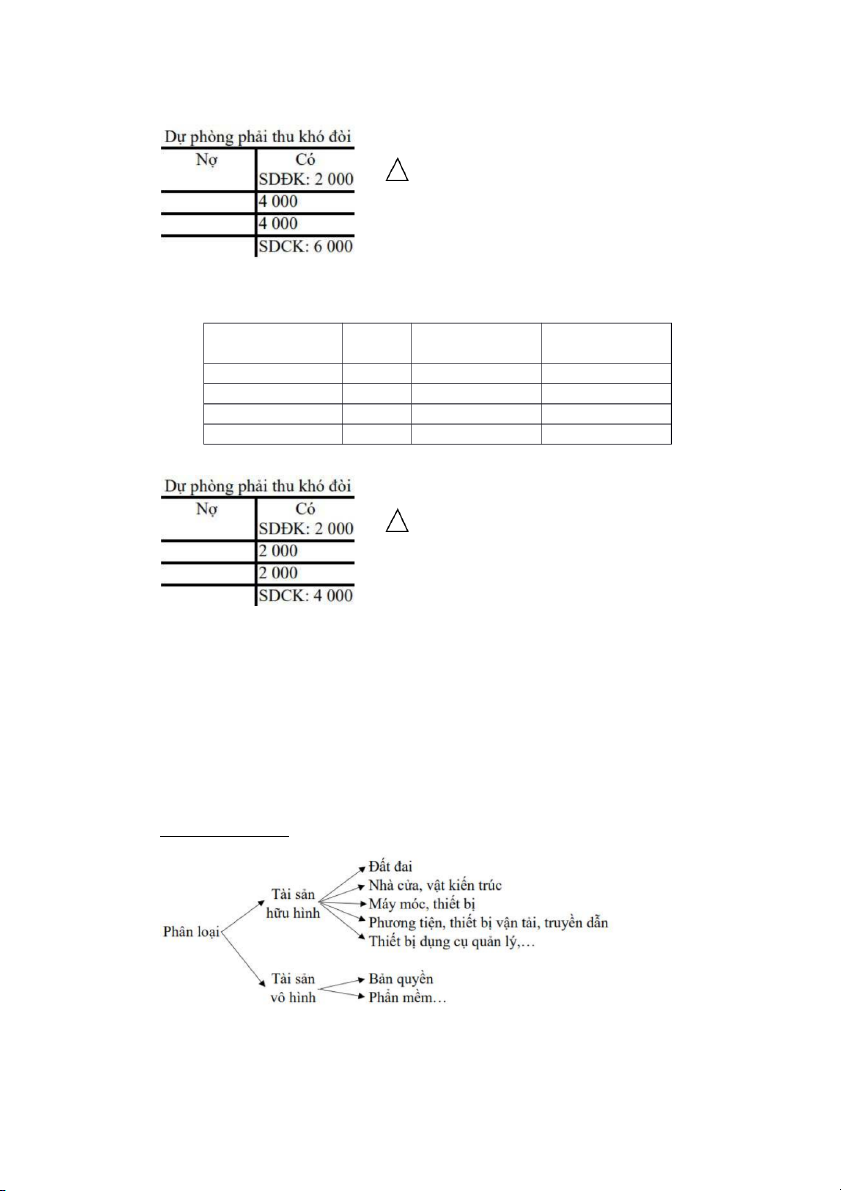

3.2.2. Phân tích tuổi nợ của khách hàng VD: Tỉ lệ ước tính dự

Thời gian quá hạn Số tiền Ước tính dự phòng khó đòi phòng khó đòi Dưới 3 tháng 50 000 0% 0 3 tháng 40 000 1% 400 6 tháng 60 000 2% 1 200 9 tháng 80 000 3% 2 400

Ước tính dự phòng khó đòi: 4 000

Số tính ra từ tỉ lệ là số dư cuối kì. !

Số phát sinh trong kì = Số dư cuối kì – Số dư đầu kì

Nợ TK chi phí nợ khó đòi: 2 000

Có TK dự phòng phải thu khó đòi: 2 000

* Khi không thể thu hồi, DN chính thức xoá nợ:

Nợ TK dự phòng nợ phải thu khó đòi Có TK phải thu khách hàng

CHƯƠNG 6: KẾ TOÁN TÀI SẢN CỐ ĐỊNH

1. Tài sản cố định

2. Xác định giá gốc TSCĐ hữu hình Thuế, lệ phí Chi phí vận Các chi không được Các chi phí Chiết Giá chuyển, phí liên Nguyên = hoàn lại liên quan khấu mua giá hoá + + + bốc dỡ, lắp + quan - (Thuế nhập trực tiếp hàng, đơn đặt, chạy trực tiếp khẩu, Lệ phí (Sơn tên,…) giảm giá thử khác trước bạ,…) -

Bảo hiểm không bao trùm toàn bộ quá trình sử dụng

! Không tính vào nguyên giá

- VAT cũng không tính vào nguyên giá

3. Kế toán biến động TSCĐ hữu hình - Giá hoá đơn:

Nợ TK TSCĐ hữu hình: Giá hoá đơn

Nợ TK thuế VAT khấu trừ

Có TK tiền mặt / TGNH / phải trả người bán - Chi phí vận chuyển Nợ TK TSCĐ hữu hình

Có TK tiền mặt / TGNH / phải trả người bán

- Chi phí lắp đặt, bốc dỡ: Nợ TK TSCĐ hữu hình

Có TK tiền mặt / TGNH / phải trả người bán - Chi phí chạy thử Nợ TK TSCĐ hữu hình

Có TK nguyên vật liệu / chi phí điện nước / phải trả người lao động…

Nếu thời gian chạy thử kéo dài hơn 1 kì: !

TK TSCĐ hữu hình sẽ được thay bằng TK mua sắm TSCĐ trong thời gian chạy thử. - Giá hoá đơn

Nợ TK TSCĐ hữu hình: Giá hoá đơn

Nợ TK thuế VAT khấu trừ

Có TK tiền mặt / TGNH / phải trả người bán - Chi phí vận chuyển Nợ TK TSCĐ hữu hình

Có TK tiền mặt / TGNH / phải trả người bán

- Chi phí lắp đặt, bốc dỡ: Nợ TK TSCĐ hữu hình

Có TK tiền mặt / TGNH / phải trả người bán - Chi phí chạy thử Nợ TK TSCĐ hữu hình

Có TK nguyên vật liệu / chi phí điện nước / phải trả người lao động… Khi đi vào sử dụng Nợ TK TSCĐ hữu hình Có TK mua sắm TSCĐ Ngoài ra: ! - TSCĐ do nhận góp vốn Nợ TK TSCĐ hữu hình Có TK vốn góp CSH

- TSCĐ do nhận biếu tặng, viện trợ Nợ TK TSCĐ hữu hình Có TK thu nhập khác

4. Thanh lý, nhượng bán

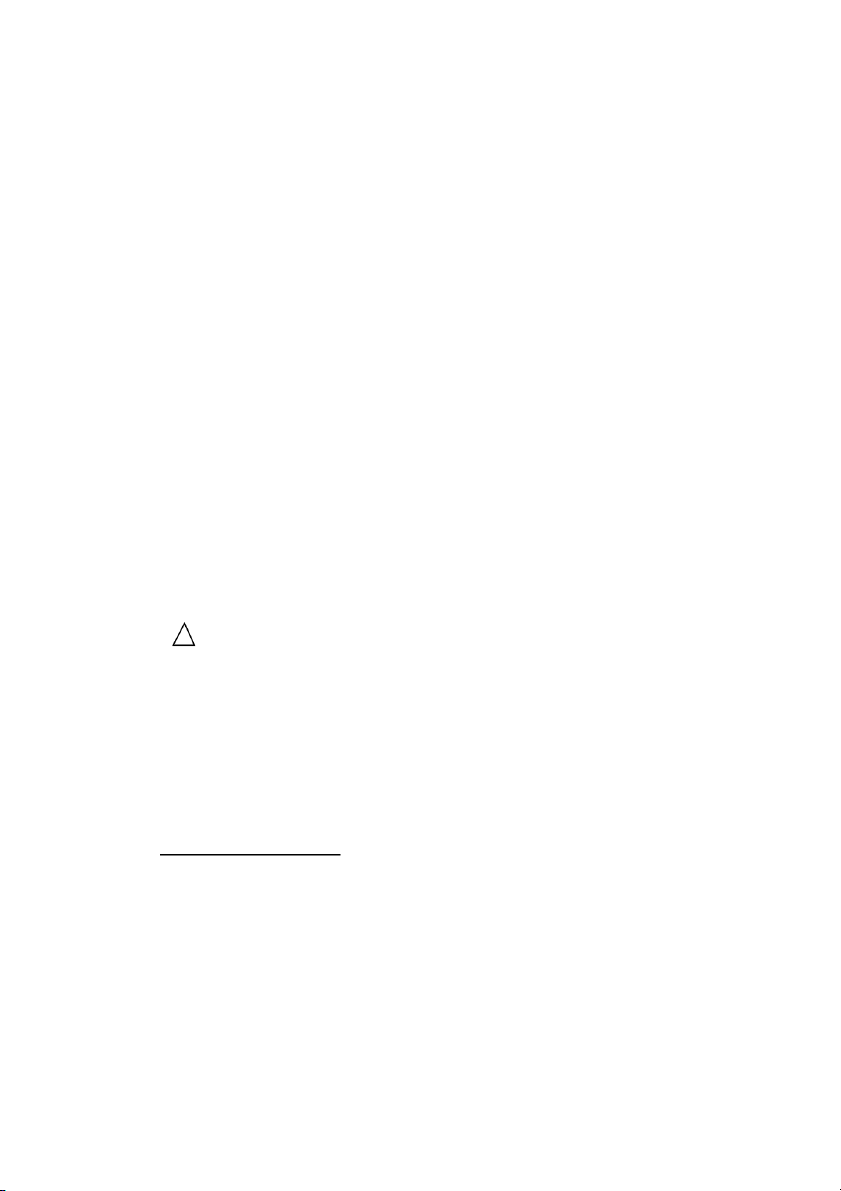

- Bổ sung khấu ao đến thời điểm thanh lý, nhượng bán

Nợ TK chi phí khấu hao TSCĐ

Có TK khấu hao luỹ kế TSCĐ - Xoá sổ TSCĐ Nợ TK khấu hao luỹ kế Nợ TK chi phí khác Có TK TSCĐ hữu hình - Thanh lý, nhượng bán

Nợ TK tiền mặt / TGNH / phải thu khách hàng Có TK thu nhập khác Có TK VAT phải nộp

Nếu phát sinh thêm chi phí khác. VD: Chi phí vận chuyển. ! Nợ TK chi phí khác

Có TK tiền mặt / TGNH / phải trả người bán

5. Phương pháp tính khấu hao

- Nếu sử dụng trong vòng 15 ngày đầu tiên của tháng

! Tính khấu hao cả tháng

- Nếu sử dụng trong vòng 15 ngày cuối tháng Không tính khấu hao - Kế toán: Nợ TK chi phí khấu hao Có TK khấu hao luỹ kế

5.1. Phương pháp khấu hao theo đường thẳng

Khấu hao 1 năm = (Nguyên giá – Giá trị có thể thu hồi)/ Số năm sử dụng ước tính

Khấu hao 1 tháng = Khấu hao 1 năm / 12

5.2. Phương pháp khấu hao theo sản lượng

Khấu hao 1 đơn vị sản xuất = (Nguyên giá – Giá trị có thể thu hồi)/ Công suất thiết kế

Công suất thiết kế: Dự đoán toàn bộ thời gian sử dụng TSCĐ sản xuất !

được bao nhiêu sản phẩm.

5.3. Phương pháp khấu hao nhanh

Tỷ lệ khấu hao nhanh = Tỷ lệ khấu hao theo đường thẳng x Hệ số điều chỉnh

Hệ số điều chỉnh sẽ do Nhà nước quy định !

Khấu hao 1 năm = Nguyên giá x Tỷ lệ khấu hao nhanh

Khấu hao năm 2,3,…,n-1 = Giá trị còn lại x Tỷ lệ khấu hao nhanh

Khấu hao năm cuối = Giá trị còn lại năm – Giá trị có thể thu hồi

VD: Mua 1 dây chuyền sản xuất ước tính sử dụng 5 năm. Hệ số điều chỉnh là 2

Tỷ lệ khấu hao theo đường thẳng = 1/5 = 0,2

Tỷ lệ khấu hao nhanh = 0,2.2 = 0,4 Năm Nguyên giá Khấu hao

Khấu hao luỹ kế Giá trị còn lại 2018 320 128 128 192 2019 320 76.8 204.8 115.2 2020 320 46.08 250.88 69.12 2021 320 27.648 278.528 41.472 2022 320 21.472 300 20

6. Sửa chữa nhỏ mang tính bảo dưỡng

Nợ TK chi phí sửa chữa TSCĐ Nợ TK VAT khấu trừ

Có TK tiền măth / TGNH / phải trả người bán

CHƯƠNG 7: KẾ TOÁN NỢ PHẢI TRẢ

1. Phải trả người bán

6. Mua hàng hoá, dịch vụ chưa thanh toán:

Nợ TK hàng hoá / dịch vụ

Nợ TK thuế VAT khấu trừ

Có TK phải trả người bán 7. Khi thanh toán:

Nợ TK phải trả người bán Có TK tiền mặt / TGNH

8. Được hưởng chiết khấu:

Nợ TK phải trả người bán Có TK hàng hoá Có TK VAT khấu trừ

2. Khách hàng ứng trước

9. Khi nhận tiền hàng ứng trước: Nợ TK tiền mặt / TGNH

Có TK khách hàng ứng trước

10. Khi giao hàng, ghi nhận 2 bút toán: + Ghi nhận doanh thu:

Nợ TK khách hàng ứng trước

Nợ TK phải thu khách hàng (nếu tiền ứng trước chưa đủ) Có TK doanh thu bán hàng Có TK VAT phải nộp + Ghi nhận giá vốn:

Nợ TK giá vốn hàng bán giá Có TK hàng hoá

3. Doanh thu chưa thực hiện

Ứng trước nhiều kì => Doanh thu chưa thực hiện. !

Khách hàng ứng trước => Nghiệp vụ diễn ra trong 1 kì. VD: Nợ TK tiền mặt / TGNH 120 000

25/4 Có TK doanh thu chưa thực hiện 120 000

31/1 Nợ TK doanh thu chưa thực hiện 40 000 2

Có TK doanh thu cung cấp dịch vụ 40 000

4. Phải nộp ngân sách nhà nước 4.1. Thuế VAT

Số thuế VAT phải nộp = Số thuế VAT đầu ra – Số thuế VAT đầu vào

11. Khấu trừ thuế VAT đầu vào:

Nợ TK thuế VAT phải nộp

Có TK thuế VAT được khấu trừ 12. Khi nộp thuế:

Nợ TK thuế VAT phải nộp Có TK tiền mặt / TGNH

4.2. Thuế thu nhập doanh nghiệp

Số thuế thu nhập DN phải nộp = Tổng số thu nhập chịu thuế x Thuế suất thuế thu nhập DN

13. Cuối năm, tính ra số thuế thu nhập phải nộp:

Nợ TK chi phí thuế thu nhập DN

Có TK thuế thu nhập DN phải nộp 14. Khi nộp thuế:

Nợ TK thuế thu nhập DN phải nộp Có TK tiền mặt / TGNH

5. Phải trả người lao động

* Tiền thuần phải trả người lao động = Tổng số phải trả - Các khoản giảm trừ * Các khoản giảm trừ:

15. Các khoản trích theo lương: + Bảo hiềm xã hội + Bảo hiểm y tế + Bảo hiểm thất nghiệp

Tiền bảo hiểm sẽ gồm 2 phần: 1 phần do người lao động tự đóng, 1 phần !

sẽ do DN đóng cho người lao động. Tuy nhiên phần của người lao động

sẽ được trích ra từ lương và nhờ DN đóng hộ.

16. Thuế thu nhập cá nhân

* Kế toán các nghiệp vụ:

5.1. Khi tính ra số tiền phải trả người lao động:

Nợ TK chi phí tiền lương

Có TK bảo hiểm xã hội / y tế / thất nghiệp

Có TK phải trả người lao động

Tiền bảo hiểm này người lao động sẽ chi trả theo phần trăm được quy ! định.

5.2. DN thanh toán cho người lao động

Nợ TK phải trả người lao động Có TK tiền mặt / TGNH

5.3. DN phải đóng cho người lao động

Nợ TK chi phí tiền lương

Có TK bảo hiểm xã hội / y tế / thất nghiệp

Tiền bảo hiểm này DN sẽ đóng cho nhân viên theo phần trăm quy định !

5.4. DN nộp số bảo hiểm lên cơ quan quản lí quỹ:

Nợ TK bảo hiểm xã hội / y tế / thất nghiệp Có TK tiền mặt / TGNH

Tiền bảo hiểm này = Tiền bảo hiểm người lao động chi trả + Tiền bảo !

hiểm DN đóng cho người lao động. 6. Vay ngắn hạn 17. Khi vay ngắn hạn:

Nợ TK tiền mặt / TGNH / nguyên vật liệu / hàng hoá Nợ TK VAT khấu trừ Có TK vay ngắn hạn

18. Cuối mỗi niên độ (thường thì theo tháng nếu nợ ngắn hạn tính theo năm),

xác định lãi vay phải trả:

Nợ TK chi phí lãi vay / chi phí tài chính

Có TK lãi vay phải trả (nếu trả lãi sau)

Có TK tiền mặt / TGNH (nếu thanh toán luôn)

19. Khi đến hạn thanh toán nợ: Nợ TK vay ngắn hạn Có TK lãi vay phải trả Có TK tiền mặt / TGNH

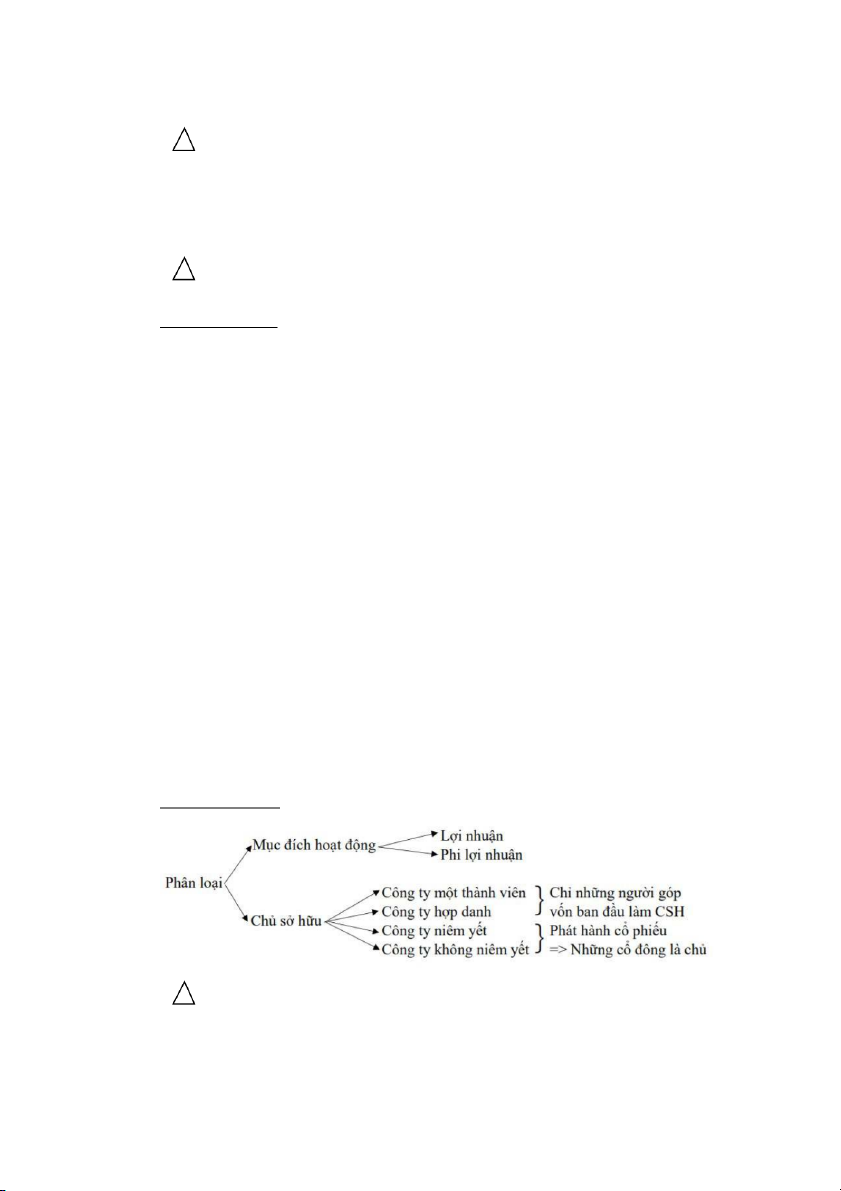

CHƯƠNG 8: KẾ TOÁN VỐN CHỦ SỞ HỮU 1. Doanh nghiệp Khác nhau: !

20. Công ty một thành viên và hợp danh: CSH chịu trách nhiệm vô hạn với nợ của công ty.

21. Công ty niêm yết và không niêm yết: CSH chịu trách nhiệm với nợ của công

ty trong phạm vi vốn góp (phần trăm cổ phần). 2. Vốn CSH Bao gồm: 22. Vốn đầu tư

23. Thặng dư vốn cổ phần

24. Cổ phiếu quỹ (không học)

25. Lợi nhuận chưa phân phối

26. Các nguồn vốn và các quỹ

Thặng dư vốn cổ phần = (Giá phát hành – Mệnh giá) x Số lượng ! cổ phiếu phát hành.

Quỹ khen thưởng phúc lợi => Dành cho người lao động => Được ! coi là nợ phải trả. 3. Kế toán vốn CSH 3.1. Vốn

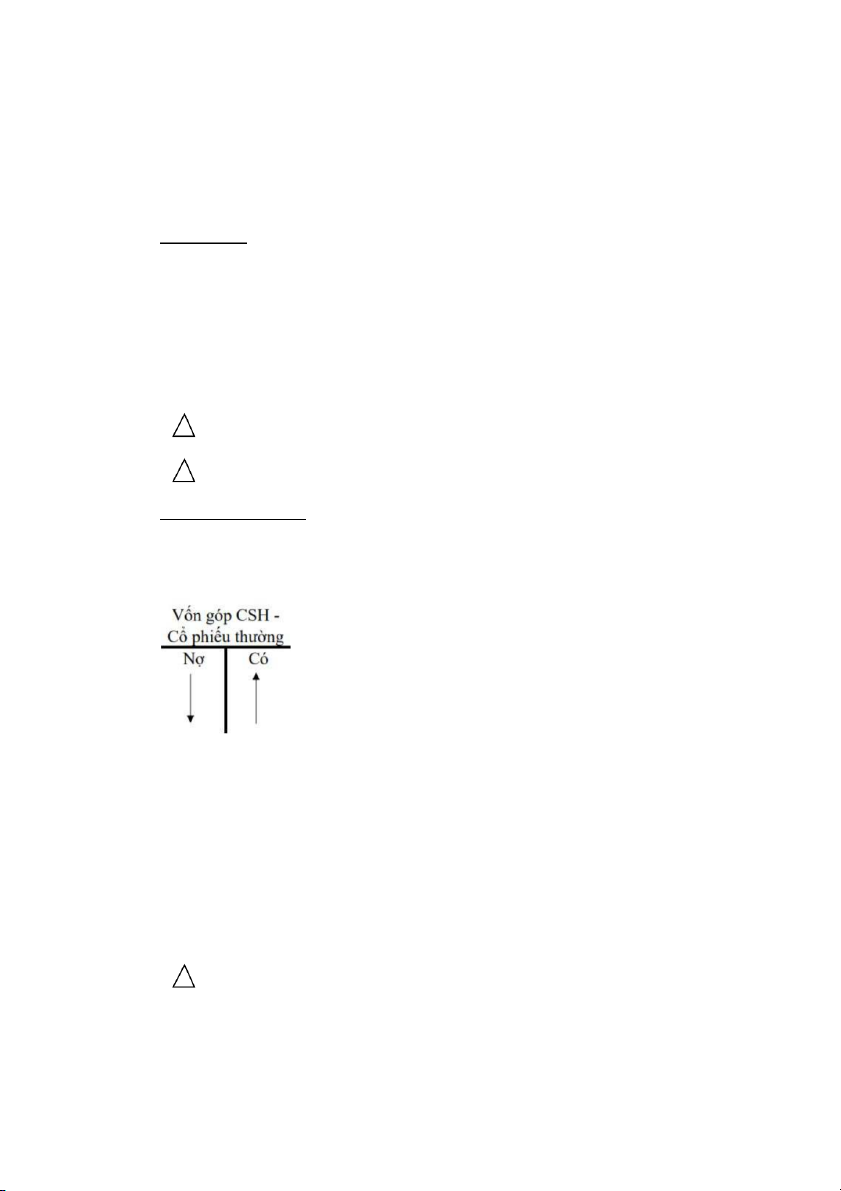

Công ty cổ phần => Danh mục cổ phiếu thường

27. Giá phát hành = Mệnh giá Nợ TK tiền mặt / TGNH

Có TK vốn góp CSH – Cổ phiếu thường

28. Giá phát hành > Mệnh giá Nợ TK tiền mặt / TGNH

Có TK vốn góp CSH – Cổ phiếu thường

Có TK thặng dư vốn cổ phần

29. Giá phát hành < Mệnh giá Nợ TK tiền mặt / TGNH

Nợ TK thặng dư vốn cổ phần (Nếu TK này đang có số dư bên Có) / lợi nhuận

chưa phân phối (Nếu TK thặng dư vốn cổ phần không có số dư bên Có)

Có TK vốn góp CSH – Cổ phiếu thường

Ngoài cổ phiếu thường còn có cổ phiếu ưu đãi => TK vốn góp !

CSH – Cổ phiếu ưu đãi.

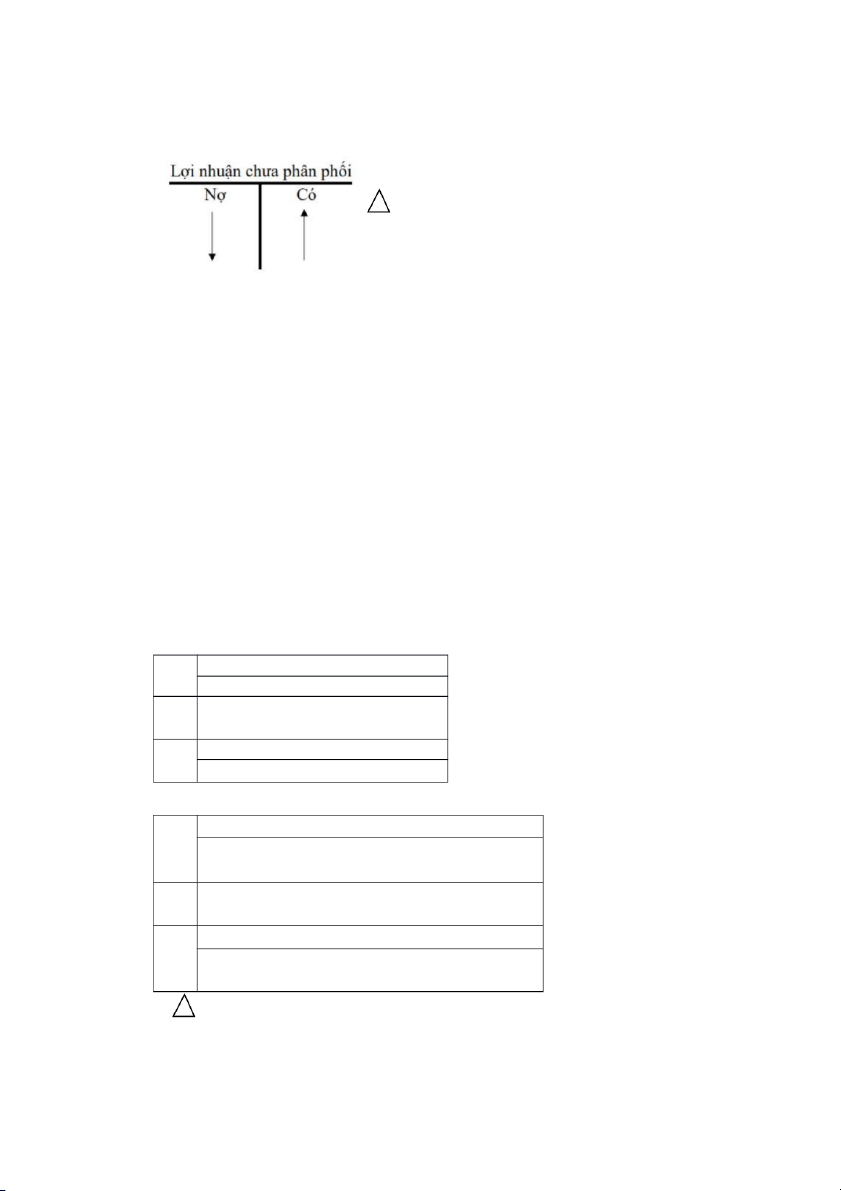

3.2. Lợi nhuận chưa phân phối

Số dư có thẻ ghi bên Nợ hoặc bên Có. Số dư !

ghi bên Nợ thể hiện DN bị lỗ. Số dư ghi bên Có thể hiện DN có lãi.

30. Sau khi trừ thuế, DN có lãi:

Nợ TK xác định kết quả kinh doanh

Có TK lợi nhuận chưa phân phối

31. Sau khi trừ thuế, DN bị lỗ:

Nợ TK lợi nhuận chưa phân phối

Có TK xác định kết quả kinh doanh

3.3. Chi trả cổ tức

Gắn liền với 3 mốc thời điểm:

32. Ngày công bố quyết định chi trả cổ tức (8/4)

33. Ngày chốt danh sách cổ đông hưởng cỏ tức (Ngày đăng kí cuối cùng) (30/4)

34. Ngày thanh toán cổ tức (15/5)

* Kế toán cổ tức bằng tiền:

Nợ TK lợi nhuận chưa phân phối

8/4 Có TK cổ tức phải trả

30/ Không có nghiệp vụ nào 4

15/ Nợ TK cổ tức phải trả 5 Có TK tiền mặt / TGNH

* Kế toán cổ tức bằng cổ phiếu:

Nợ TK lợi nhuận chưa phân phối

8/4 Có TK cổ tức bằng cổ phiếu sẽ được phân phối

Có TK thặng dư vốn cổ phần

30/ Không có nghiệp vụ nào 4

Nợ TK cổ tức bằng cổ phiếu sẽ được phân phối

15/ Có TK vốn góp CSH – Cổ phiếu thường / ưu 5 đãi 35. Thị giá, tức: !

Công ty X phát hành cổ phiếu với giá 8đ/cổ phiếu và lợi nhuận của công ty

kì vọng sẽ tăng. Do vậy, A đã thương lượng với công ty X và mua cổ phiếu của

công ty X với giá 10đ/cổ phiểu. Sau đó A bán lại cho B với giá 13đ/cổ phiếu. 8đ/cổ phiếu: Mệnh giá

10đ/cổ phiếu: Giá phát hành 13đ/cổ phiếu: Thị giá

36. Khi kế toán cổ tức bằng cổ phiếu, lợi nhuận chưa phân phối sẽ được tính theo thị giá.