Tổng hợp 50 Bài tập chương Môn: Nguyên lý kế toán (03 Tín chỉ) | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Bài 10: Doanh nghiệp mua một thiết bị sản xuất với giá ghi trên hóa đơn đã bao gồm thuế GTGT 10% là 660.000.000 đồng. Chi phí lắp đặt 2.000.000 đồng, chưa bao gồm thuế GTGT 10%. Yêu cầu: Tính giá trị ghi sổ (nguyên giá) của thiết bị sản xuất nếu doanh nghiệp tính thuế

GTGT theo phương pháp trực tiếp và phương pháp khấu trừ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán 1 17 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

BÀI TẬP CHƯƠNG

Môn: Nguyên lý kế toán Số TC: 03 Bài 1

Phân loại tài sản trong doanh nghiệp Bài 2

Phân loại nguồn hình thành của tài sản (Nguồn vốn) trong doanh nghiệp Bài 3

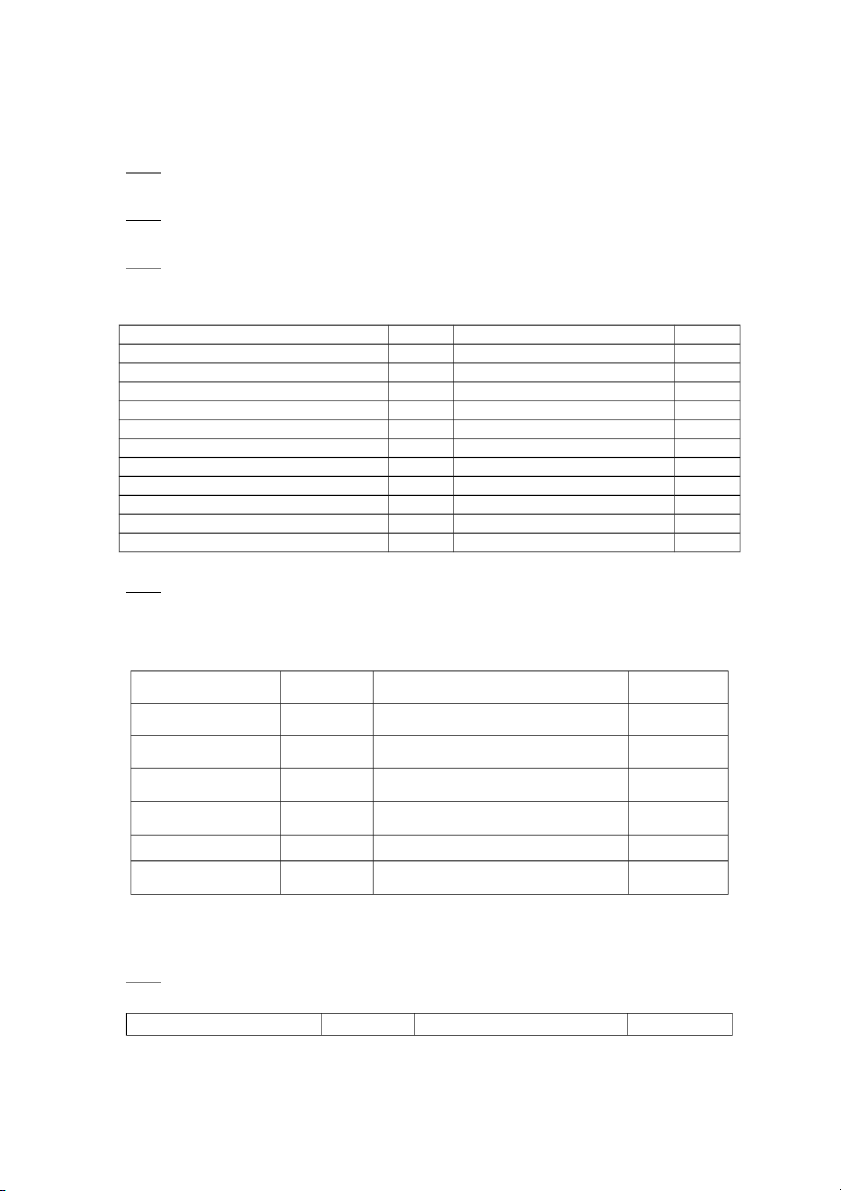

Có tình hình tài sản ở DN A tại thời điểm 31/12/N như sau: (ĐVT: 1000 đồng)

1.Quỹ đầu tư phát triển

30.000 13. Phải trả công nhân viên 10.000 2. Tiền gửi ngân hàng 120.000 14. Thành phẩm 85.000 3. Phải thu khác

13.000 15. Thế chấp, ký quỹ ngắn hạn 40.000 4. Tạm ứng

5.000 16. Thuế và các khoản phải nộp 5.000

5. Nguyên liệu, vật liệu 230.000 17. TSCĐ hữu hình 500.000 6. Sản phẩm dở dang 10.000 18. Vay ngắn hạn 40.000 7. Phải trả người bán

35.000 19. Lợi nhuận chưa phân phối 30.000 8. Công cụ dụng cụ

25.000 20. Nhâ Rn thế chấp, ký quỹ 50.00 9. Tiền mặt

12.000 21. Phải trả và phải nộp khác 144.000

10. Quỹ phát triển khoa học công nghệ

20.000 22. Góp vốn liên doanh DH 200.000 11. Nguồn vốn kinh doanh 620.000 23.Vay dài hạn 250.000 12. Phải thu khách hàng

19.000 24. Quỹ khen thưởng, phúc lợi 25.000

Yêu cầu: Phân loại tài sản và nguồn vốn của doanh nghiệp. Bài 4

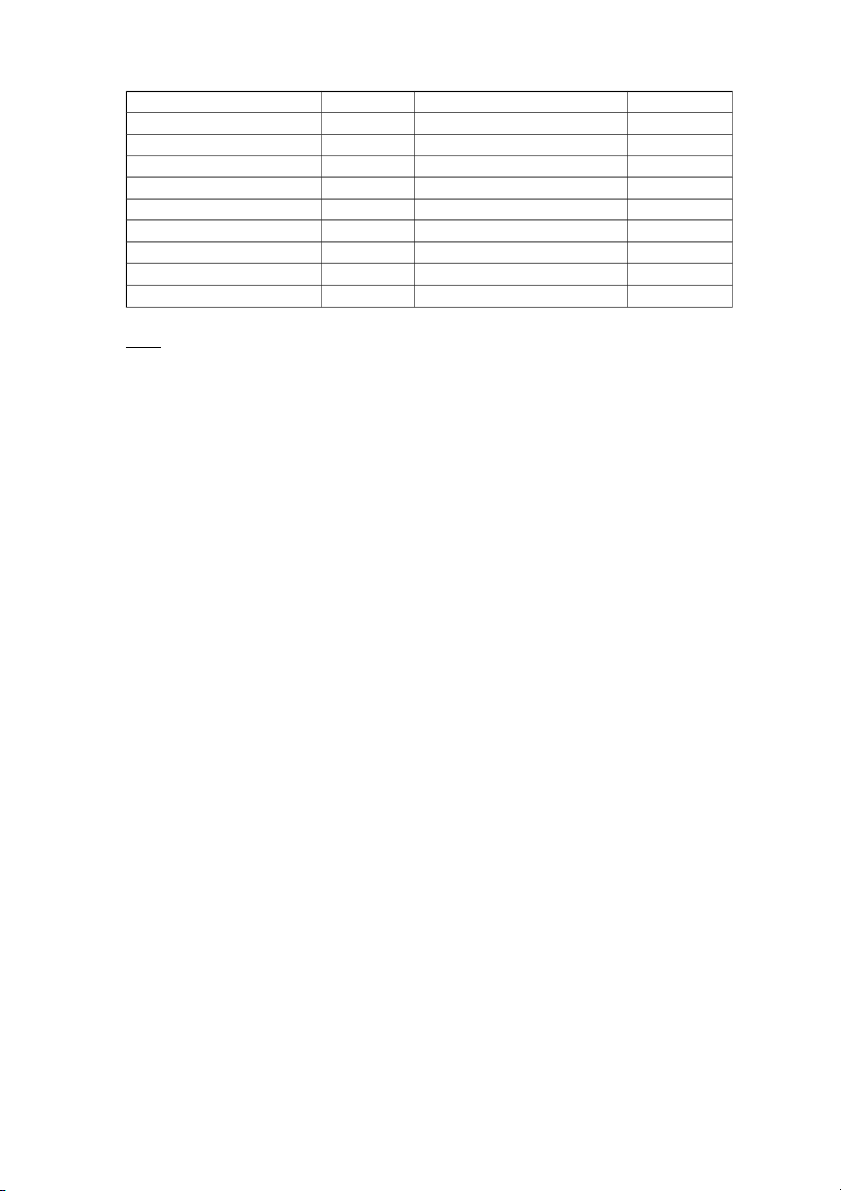

Tại doanh nghiệp Việt Phát có các tài liệu về Tài sản và Nguồn vốn vào ngày 01/01/N như sau (ĐVT: đồng): 1. Máy móc, thiết bị

575.000.000 8. Tiền gửi ngân hàng 50.000.000 2.Phải trả người bán

15.000.000 9. Lợi nhuận sau thuế chưa phân phối 80.000.000 3. Tiền mặt

10.000.000 10. Phải thu khách hàng 50.000.000 4. Công cụ, dụng cụ

15.000.000 11. Phải trả công nhân viên 10.000.000 5. Thành phẩm

25.000.000 12. Nguyên vật liệu X 6. Hao m]n TSCĐ

75.000.000 13. Vay và nợ thuê tài chính 40.000.000 7. Phải trả khác

50.000.000 14. Vốn đầu tư của chủ sở hữu 600.000.000

Yêu cầu: Phân biệt tài sản và nguồn hình thành tài sản. Tính X ? Bài 5

Tại một doanh nghiệp sản xuất vào ngày 31/12/N như sau: (Đơn vị tính: VNĐ)

1. Tài sản thừa chờ xử lý

45.000.000 12. Vốn đầu tư của chủ sở hữu 1.220.000.000 2. Máy móc thiết bị 580.000.000 13. Kho tàng 150.000.000

3. Trả trước cho người bán

10.000.000 14. Vật liệu phụ 11.000.000 4. Tạm ứng 6.000.000 15. Thành phẩm X

5. Phải trả người lao động

3.000.000 16. Phương tiện vận tải 200.000.000 6. Ký quỹ, ký cước 3.000.000 17. Nhà xưởng Y 7. Sản phẩm dở dang

54.000.000 18. Khoản phải trả khác 3.000.000

8 . Nguyên vật liệu chính

62.000.000 19. Công cụ dụng cụ 21.000.000

9. Phải thu của khách hàng

3.000.000 20.LN sau thuế chưa phân phối 27.000.000 10. Tiền mặt

12.000.000 21. Hàng đang đi đường 12.000.000

11. Vay và nợ thuê tài chính 196.000.000 22. Tiền gửi ngân hàng 40.000.000

Yêu cầu: Hãy phân biệt tài sản và nguồn hình thành tài sản. Xác định X, Y biết rằng Y = 5X. Bài 6

Các thành viên X, Y, Z và W hợp tác với nhau để thành lập công ty ABC. Số vốn góp của

mỗi thành viên lần lượt như sau (Đơn vị tính: đồng) 1. Thành viên X

Ô tô vận tải: 450.000.000 Quầy hàng: 290.000.000 Tiền mặt: 300.000.000

Thiết bị văn ph]ng: 48.000.000

Nguyên vật liệu: 150.000.000

Đồng thời công ty chấp nhận trả nợ thay cho thành viên X khoản vay dài hạn 190.000.000 2. Thành viên Y Tiền mặt: 350.000.000 Ô tô con: 550.000.000

Khoản nợ phải thu khách hàng: 125.000.000

Đồng thời, công ty ABC chấp nhận trả thay thành viên Y một khoản vay ngắn hạn 180.000.000 3. Thành viên Z

Máy móc, thiết bị sản xuất: 850.000.000 Nhà văn ph]ng: 750.000.000 Tiền mặt: 410.000.000 4. Thành viên W

Nguyên vật liệu: 220.000.000

Quyền sử dụng đất: 650.000.000 Tiền mặt: 320.000.000

Đồng thời, công ty ABC chấp nhận trả nợ thay thành viên W một khoản nợ người bán 165.000.000 Yêu cầu:

a) Phân loại tài sản và nguồn hình thành tài sản của công ty ABC

b) Cho biết các chỉ tiêu tài sản, nợ phải trả và vốn sở hữu của công ty. Xác định vốn chủ sở

hữu của từng thành viên Bài 7

Trình bày các loại chi phí theo lĩnh vực phát sinh Bài 8

Nêu trình tự tính giá tài sản mua vào Bài 9

Nêu trình tự tính giá sản phẩm, dịch vụ sản xuất. Bài 10

Doanh nghiệp mua một thiết bị sản xuất với giá ghi trên hóa đơn đã bao gồm thuế GTGT

10% là 660.000.000 đồng. Chi phí lắp đặt 2.000.000 đồng, chưa bao gồm thuế GTGT 10%.

Yêu cầu: Tính giá trị ghi sổ (nguyên giá) của thiết bị sản xuất nếu doanh nghiệp tính thuế

GTGT theo phương pháp trực tiếp và phương pháp khấu trừ Bài 11

Doanh nghiệp mua một số công cụ, dụng cụvới giá ghi trên hóa đơn chưa bao gồm thuế

GTGT 10% là 40.000.000 đồng. Chi phí vận chuyển là 3.300.000 đồng, đã bao gồm thuế GTGT 10%.

Yêu cầu: Tính giá trị ghi sổ của số công cụ, dụng cụ trên trong trường hợp doanh nghiệp tính

thuế GTGT theo phương pháp trực tiếp và phương pháp khấu trừ Bài 12

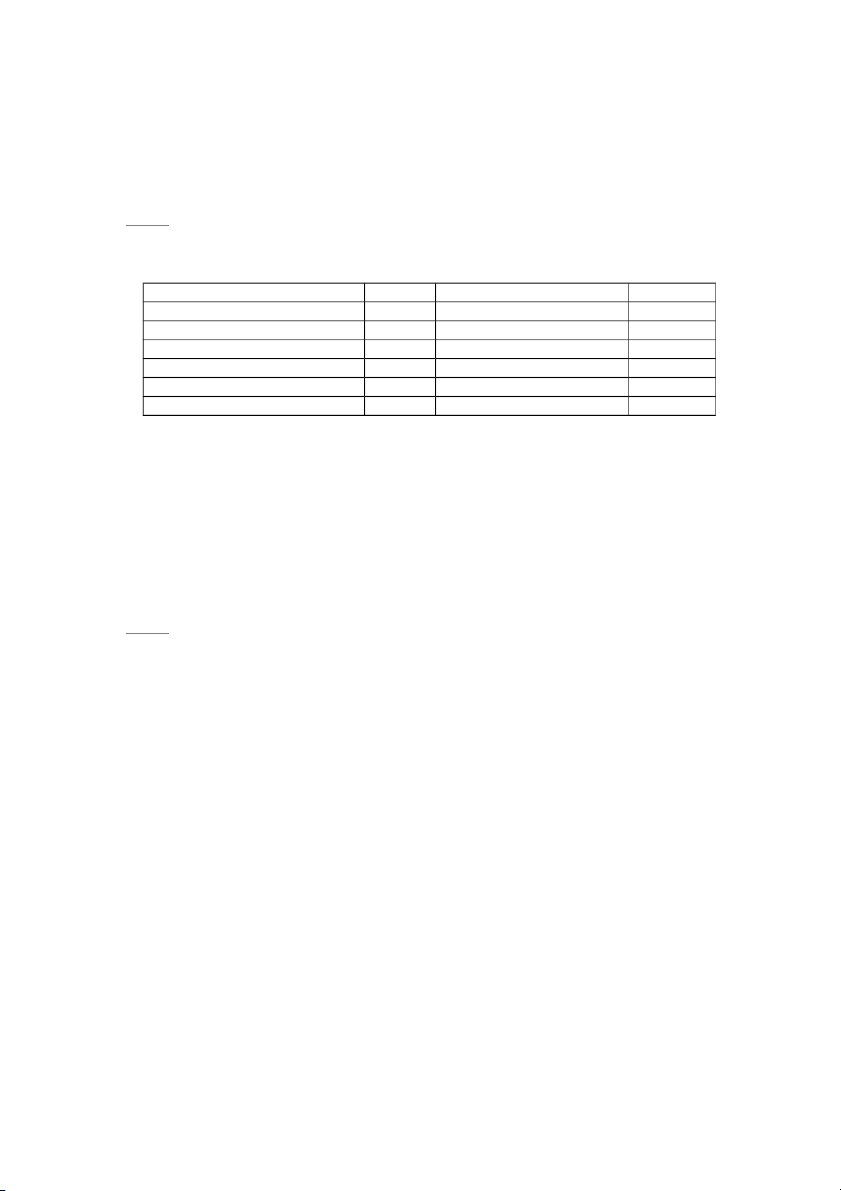

Công ty Cổ phần Đức Trí tiến hành mua một số nguyên vật liệu với

thông tin chi tiết như sau:

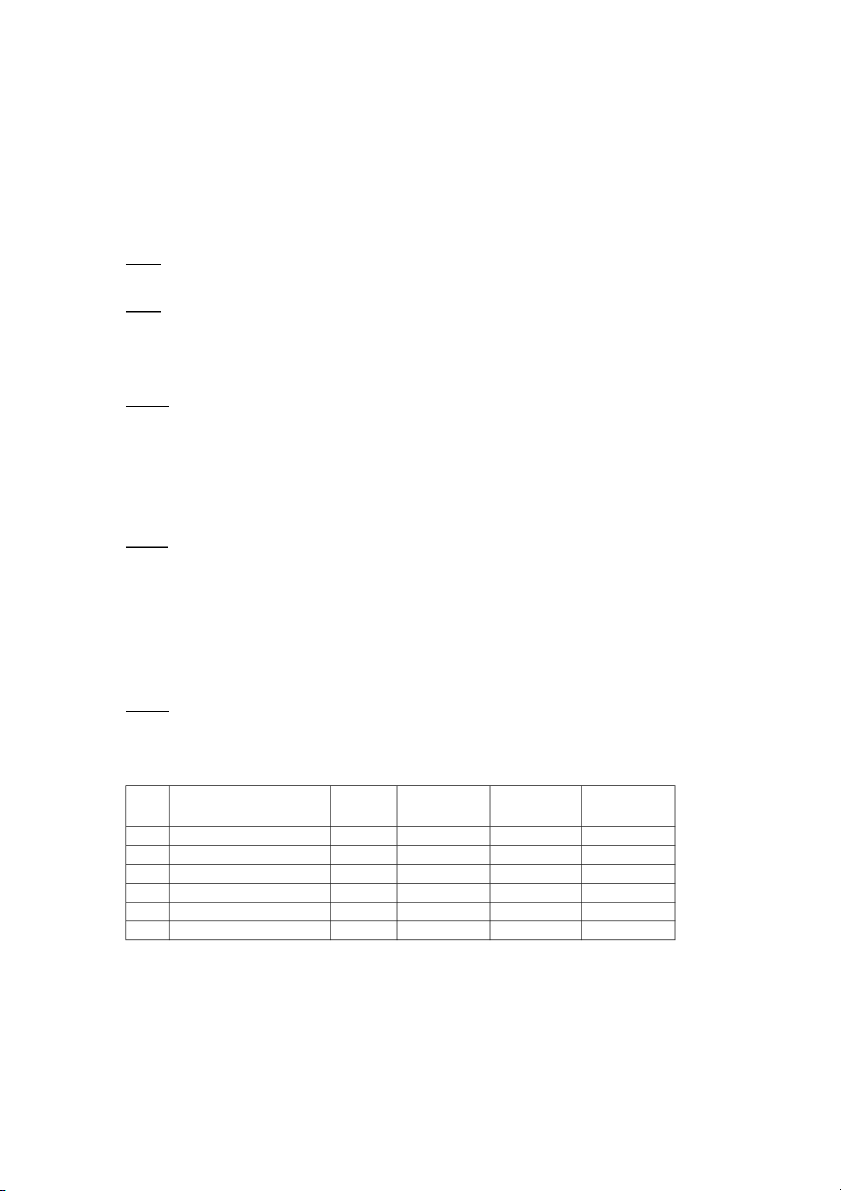

STT Hàng hóa, dịch vụ ĐVT Số lượng Đơn giá Thành tiền 1 Hạt nhựa PVC Kg 10.000 10.800 108.000.000 2 Hạt nhựa keo Kg 10.000 14.800 148.000.000 3 Nhựa phụ gia Kg 20.000 1.800 36.000.000 Tổng tiền hàng 292.000.000 Thuế GTGT: 10% 29.200.000 Tổng tiền thanh toán 321.200.000

Chi phí vận chuyển, bốc dỡ số vật liệu trên về kho là 8.000.000 đồng (chưa bao gồm thuế

GTGT 10%), công ty tiến hành phân bổ chi phí này theo số lượng.

Yêu cầu: xác định giá trị thực tế nhập kho của từng loại nguyên vật liệu. Cho biết công ty tính

thuế GTGT theo phương pháp khấu trừ Bài 13

Tại doanh nghiệp A tính thuế GTGT theo phương pháp khấu trừ có số liệu tháng 03/N về

sản xuất sản phẩm X như sau: (ĐVT: đồng)

1. Chi phí nguyên vật liệu trực tiếp: 300.000.000

2. Chi phí nhân công trực tiếp: tiền lương phải trả cho công nhân trực tiếp sản xuất sản

phẩm: 150.000.000, trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công

đoàn theo tỉ lệ quy định tính vào chi phí sản xuất

3. Chi phí sản xuất chung: tiền lương phải trả cho nhân viên quản lý phân xưởng:

4.000.000, trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo

tỉ lệ quy định tính vào chi phí sản xuất. Chi phí vật liệu dùng cho phân xưởng: 10.000.000.

Công cụ, dụng cụ xuất kho dùng chung cho phân xưởng: 15.000.000. Dịch vụ mua ngoài dùng

tại phân xưởng là 26.000.000. Khấu hao tài sản cố định dùng cho sản xuất 12.000.000

4. Cuối kì sản xuất hoàn thành nhập kho 550 sản phẩm, giá trị sản phẩm dở dang cuối kì 8.000.000 đồng.

Biết rằng: Trị giá sản phẩm X dở dang đầu kì: 10.000.000, DN tính thuế GTGT theo phương pháp khấu trừ.

Yêu cầu: Tính tổng giá thành và giá thành đơn vị sản phẩm X. Bài 14

Một doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ có số liệu tháng 05/N về

sản xuất sản phẩm A như sau: (ĐVT: đồng)

1. Chi phí nguyên vật liệu trực tiếp: 400.000.000

2. Chi phí nhân công trực tiếp: tiền lương phải trả cho công nhân trực tiếp sản xuất sản

phẩm: 100.000.000, trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công

đoàn theo tỉ lệ quy định tính vào chi phí sản xuất

3. Chi phí sản xuất chung: tiền lương phải trả cho nhân viên quản lý phân xưởng:

10.000.000, trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn

theo tỉ lệ quy định tính vào chi phí sản xuất. Chi phí vật liệu dùng cho phân xưởng: 5.000.000.

Công cụ, dụng cụ xuất kho dùng chung cho phân xưởng: 15.000.000. Dịch vụ mua ngoài dùng

tại phân xưởng là 22.000.000. Khấu hao tài sản cố định dùng cho sản xuất 10.000.000

4. Cuối kì sản xuất hoàn thành nhập kho 600 sản phẩm, giá trị sản phẩm dở dang cuối kì 18.000.000 đồng.

Biết rằng: Trị giá sản phẩm X dở dang đầu kì: 20.000.000, DN tính thuế GTGT theo phương pháp khấu trừ.

Yêu cầu: Tính tổng giá thành và giá thành đơn vị sản phẩm A Bài 15

Cho tình hình tồn kho, nhập, xuất mặt hàng A trong tháng 10/N tại một doanh nghiệp như sau:

I.Tồn đầu kỳ: 2000 kg, đơn giá: 100.000 đ/kg

II. Tăng, giảm trong kỳ như sau:

- Ngày 2, mua 2000 kg nhập kho, giá mua ghi trên hoá đơn là 100.500đ/kg chưa bao gồm

thuế GTGT 10%. Chi phí vận chuyển trả bằng tiền mặt là 10.000.000 đồng.

- Ngày 7, nhập 2000 kg, đơn giá 100.500đ/kg - Ngày 10, xuất 2500 kg - Ngày 19, xuất 800 kg

- Ngày 25, nhập 1000 kg, đơn giá 110.000đ/kg - Ngày 28, xuất 900 kg

Biết rằng giá mua mặt hàng A trong kỳ là giá chưa có thuế GTGT và doanh nghiệp trên tính

thuế GTGT theo phương pháp khấu trừ. Yêu cầu:

Tính giá thực tế hàng xuất kho trong kỳ và giá thực tế hàng tồn cuối kỳ theo các phương pháp;

Bình quân cả kì dự trữ, bình quân sau mỗi lần nhập, FIFO. Bài 16

Cho tình hình tồn kho, nhập, xuất mặt hàng A trong tháng 10/N tại một doanh nghiệp như sau:

I.Tồn đầu kỳ: 1.000 kg, đơn giá: 10.000 đ/kg

II. Tăng, giảm trong kỳ như sau:

- Ngày 2, mua 1.500 kg nhập kho, giá mua ghi trên hoá đơn là 10.500đ/kg chưa bao gồm

thuế GTGT 10%. Chi phí vận chuyển trả bằng tiền mặt là 3.000.000 đồng.

- Ngày 7, nhập 2000 kg, đơn giá 10.500đ/kg - Ngày 10, xuất 2500 kg - Ngày 19, xuất 1.000 kg

- Ngày 25, nhập 1000 kg, đơn giá 11.000đ/kg - Ngày 28, xuất 2000 kg

Biết rằng giá mua mặt hàng A trong kỳ là giá chưa có thuế GTGT và doanh nghiệp trên tính

thuế GTGT theo phương pháp khấu trừ. Yêu cầu:

Tính giá thực tế hàng xuất kho trong kỳ và giá thực tế hàng tồn cuối kỳ theo các phương pháp;

Bình quân cả kì dự trữ, bình quân sau mỗi lần nhập, FIFO. Bài 17

Cho tình hình tồn kho, nhập, xuất hàng A trong tháng 6/N tại doanh nghiệp Hưng Nhân như sau:

I. Tồn đầu kỳ: 2.000 kg, đơn giá 52.000 đ/kg II. Tăng, giảm trong kỳ: Ngày 12: Xuất 1.000 kg

Ngày 18: Nhập 3.000 kg, đơn giá 53.000 đ/kg Ngày 25: Xuất 2.500 kg

Ngày 28: Nhập 1.500 kg, đơn giá 48.000 đ/kg. Chi phí vận chuyển 3.000.000

Ngày 29: Nhập 2.500 kg, đơn giá 51.000 đ/kg Ngày 30: Xuất 3.000 kg

Yêu cầu: Tính giá thực tế hàng xuất kho trong kỳ và giá thực tế hàng tồn cuối kỳ theo các

phương pháp; Bình quân cả kì dự trữ, bình quân sau mỗi lần nhập, FIFO.

Biết rằng, giá trên là giá chưa có thuế GTGT và doanh nghiệp trên tính thuế GTGT theo phương pháp khấu trừ. Bài 18

Cho tình hình tồn kho, nhập, xuất hàng A trong tháng 6/N tại doanh nghiệp Hưng Phát như sau:

I. Tồn đầu kỳ: 2.500 kg, đơn giá 31.000 đ/kg II. Tăng, giảm trong kỳ: Ngày 2: Xuất 2.000 kg

Ngày 8: Nhập 3.000 kg, đơn giá 29.000 đ/kg. Chi phí vận chuyển 3.000.000

Ngày 15: Nhập 1.000 kg, đơn giá 32.000 đ/kg Ngày 18: Xuất 1.500 kg.

Ngày 22: Nhập 2.000 kg, đơn giá 33.000 đ/kg Ngày 28: Xuất 3.000 kg.

Yêu cầu: Tính giá trị thực tế hàng xuất kho trong kỳ và giá trị thực tế hàng tồn kho cuối kỳ theo phương pháp:

- Nhập trước - xuất trước

- Giá đơn vị bình quân cả kỳ dự trữ.

- Giá đơn vị bình quân sau mỗi lần nhập

Biết rằng, giá mua hàng A trong kỳ là giá chưa có thuế GTGT và doanh nghiệp trên

tính thuế GTGT theo phương pháp khấu trừ. Bài 19

Nêu nguyên tắc ghi chép (kết cấu) của tài khoản phản ánh Tài sản Bài 20

Nêu nguyên tắc ghi chép (kết cấu) của tài khoản phản ánh Nguồn vốn Bài 21

Một doanh nghiệp có số dư đầu tháng 1/N của tài khoản Tiền mặt là 300.000.000 đồng. Trong

tháng có các nghiệp vụ kinh tế sau (ĐVT: đồng)

1. Ngày 02/01/N: cổ đông Phạm Hoàng Anh góp vốn bổ sung bằng tiền mặt 200.000.000

2. Ngày 03/01/N: Chi tạm ứng 10.000.000 đồng cho anh Hùng đi công tác.

3. Ngày 05/01/N: Chi tiền mặt thanh toán lương tháng 12 năm N-1 cho cán bộ công nhân viên, số tiền là 295.000.000

4. Ngày 14/01/N: Chi tiền mặt nộp vào tài khoản ngân hàng số tiền: 100.000.000

5. Ngày 24/01/N: Chi tiền mặt thanh toán tiền tiếp khách: 2.000.000 Yêu cầu:

Phản ánh các nghiệp vụ phát sinh lên tài khoản Tiền mặt. Hãy cho biết cuối tháng doanh

nghiệp có lượng tiền mặt tại quỹ là bao nhiêu ? Bài 22

Ngày 01/01/N một doanh nghiệp có khoản vay và nợ thuê tài chính tại ngân hàng là

150.000.000 đồng. Trong tháng 01/N có các nghiệp vụ phát sinh như sau:

1. Dùng tiền mặt trả khoản vay ngắn hạn tại ngân hàng 80.000.000 đồng

2. Trả khoản vay ngắn hạn ngân hàng bằng chuyển khoản 70.000.000 đồng

3. Vay ngắn hàng ngân hàng về nhập quỹ tiền mặt 100.000.000 đồng

4. Mua nguyên vật liệu nhập kho với giá chưa thuế GTGT 10% là 50.000.000 đồng, doanh

nghiệp đã thanh toán bằng khoản vay ngắn hạn

Yêu cầu: Phản ánh lên tài khoản chữ T tài khoản Vay và nợ thuê tài chính Bài 23

Nêu các quan hệ đối ứng tài khoản Bài 24

Nêu các quy định (nguyên tắc) về định khoản Bài 25

Trong một doanh nghiệp có các nghiệp vụ kinh tế sau:

1. Nhận thêm vốn góp bằng tiền gửi ngân hàng 300.000.000 đồng

2. Nộp thuế cho Nhà nước bằng chuyển khoản 25.000.000 đồng

3. Rút tiền gửi ngân hàng về quỹ tiền mặt 200.000.000 đồng

4. Khách hàng trả nợ bằng tiền gửi ngân hàng 15.000.000 đồng

Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Yêu cầu:

- Cho biết các nghiệp vụ kinh tế trên thuộc quan hệ đối ứng nào?

- Ghi sổ kép lên tài khoản tương ứng (Phản ánh lên sơ đồ tài khoản). Cho biết số dư đầu kì của

TK Tiền gửi ngân hàng là 400.000.000 đồng Bài 26

Trong một doanh nghiệp có các nghiệp vụ kinh tế sau:

1. Nhận thêm vốn góp bằng tiền mặt 200.000.000 đồng

2. Dùng tiền mặt trả khoản vay ngắn hạn tại ngân hàng 80.000.000 đồng

3. Rút tiền gửi ngân hàng về quỹ tiền mặt 100.000.000 đồng

4. Dùng tiền mặt trả lương cho người lao động 180.000.000 đồng

Biết rằng doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Yêu cầu:

- Cho biết các nghiệp vụ kinh tế trên thuộc quan hệ đối ứng nào?

- Ghi sổ kép lên tài khoản tương ứng (Phản ánh lên sơ đồ tài khoản).. Cho biết số dư đầu kì của

TK Tiền mặt là 300.000.000 đồng Bài 27

Cho các nghiệp vụ kinh tế phát sinh trong một doanh nghiệp như sau: (ĐVT: 1000 đ)

1. Khách hàng trả nợ kỳ trước cho doanh nghiệp bằng tiền mặt 205.000

2. Mua nguyên vật liệu nhập kho chưa thanh toán cho người bán theo giá hóa đơn có cả thuế GTGT 10% là 231.000

3. Xuất thành phẩm gửi bán với giá trị là 90.000

4. Mua một phương tiện vật tải đã thanh toán bằng tiền gửi ngân hàng theo giá hoá đơn chưa

có thuế GTGT 10% là 200.000

Yêu cầu: Định khoản và nêu quan hệ đối ứng ở mỗi nghiệp vụ Bài 28

Cho các nghiệp vụ kinh tế phát sinh trong một doanh nghiệp như sau: (ĐVT: 1000 đ)

1. Thanh toán vay ngắn hạn đến hạn trả bằng tiền mặt 105.000

2. Trích lợi nhuận lập quỹ đầu tư phát triển 25.000

3. Thanh toán lợi nhuận cho các chủ sở hữu bằng tiền mặt 45.000

4. Thanh toán bớt nợ cho người bán bằng chuyển khoản 125.000

Yêu cầu: Định khoản và nêu quan hệ đối ứng ở mỗi nghiệp vụ Bài 29

Trình bày phương pháp kế toán quá trình cung cấp? Bài 30

Trình bày phương pháp kế toán quá trình sản xuất? Bài 31

Trình bày phương pháp kế toán quá trình tiêu thụ và xác định kết quả kinh doanh? Bài 32

Có tình hình thu mua vật tư tại một doanh nghiệp sản xuất A như sau: (ĐVT: 1000đ)

I/ Số dư đầu kỳ một số tài khoản:

- TK 152 “nguyên liệu vật liệu”: 240.000 (Vật liệu chính: 190.000, Vật liệu phụ: 50.000)

- TK 153 “Công cụ dụng cụ”: 20.000

- TK 151 “Hàng mua đang đi đường”: 70.000

- TK khác có số dư bất kỳ(xxx) hoặc có số dư bằng không.

II/ Các nghiệp vụ phát sinh trong tháng:

1. Mua nguyên vật liệu nhập kho chưa trả tiền người bán, trị giá thanh toán 165.000

(trong đó thuế giá trị gia tăng 10%)

2. Chi phí vận chuyển vật liệu trên đã chi trả bằng tiền mặt: 2.200 (đã bao gồm thuế GTGT 10%)

3. Mua vật liệu phụ với giá chưa thuế GTGT 10% là 20.000, mua công cụ, dụng cụ giá

mua chưa thuế GTGT 10% là 60.000. Doanh nghiệp đã thanh toán toàn bộ bằng tiền gửi ngân

hàng. Cuối tháng hàng vẫn chưa kiểm nhận nhập kho.

4. Hàng mua đi đường kỳ trước kiểm nhận nhập kho kỳ này 70.000 (Trong đó Vật liệu

phụ: 30.000, công cụ dụng cụ: 40.000)

5. Chuyển tiền gửi ngân hàng trả khoản nợ trong kì cho người bán

Yêu cầu: Hãy định khoản kế toán các nghiệp vụ kinh tế phát sinh. Bài 33

Tại doanh nghiệp A tính thuế GTGT theo phương pháp khấu trừ có số liệu tháng 03/N về

sản xuất sản phẩm X như sau: (ĐVT: đồng)

1. Chi phí nguyên vật liệu trực tiếp: 300.000.000

2. Chi phí nhân công trực tiếp: tiền lương phải trả cho công nhân trực tiếp sản xuất sản

phẩm: 150.000.000, trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công

đoàn theo tỉ lệ quy định tính vào chi phí sản xuất

3. Chi phí sản xuất chung: tiền lương phải trả cho nhân viên quản lý phân xưởng:

4.000.000, trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo

tỉ lệ quy định tính vào chi phí sản xuất. Chi phí vật liệu dùng cho phân xưởng: 10.000.000.

Công cụ, dụng cụ xuất kho dùng chung cho phân xưởng: 15.000.000. Dịch vụ mua ngoài dùng

tại phân xưởng là 26.000.000. Khấu hao tài sản cố định dùng cho sản xuất 12.000.000

4. Cuối kì sản xuất hoàn thành nhập kho 550 sản phẩm, giá trị sản phẩm dở dang cuối kì 8.000.000 đồng.

Biết rằng: Trị giá sản phẩm X dở dang đầu kì: 10.000.000, DN tính thuế GTGT theo phương pháp khấu trừ.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Bài 34

Cho số dư đầu tháng của một số tài khoản tại một doanh nghiệp như sau: -

TK 1521 “Nguyên vật liệu chính”: 24.000.000 đ (số lượng 4.000 kg). -

TK 1522 “Nguyên vật liệu phụ”: 5.600.000 đ (số lượng 2.800 kg). -

TK 154 “Chi phí sản xuất kinh doanh dở dang”: 12.000.000 đ.

Trong tháng phát sinh các nghiệp vụ kinh tế như sau:

1. Nhập kho 5.000 kg vật liệu chính và 2.000 kg vật liệu phụ. Giá mua chưa có thuế

GTGT lần lượt là 5.800 đ/kg vật liệu chính và 2.200 đ/kg vật liệu phụ, thuế GTGT là 10%.

Doanh nghiệp chưa trả tiền cho người bán.

2. Xuất kho vật liệu chính cho sản xuất sản phẩm 7.000 kg; xuất kho vật liệu phụ cho

sản xuất sản phẩm: 4.000 kg, cho quản lý phân xưởng: 200 kg.

3. Trích khấu hao tài sản cố định tính vào chi phí sản xuất là 5.000.000 đ.

4. Tiền lương phải trả của công nhân viên tính vào chi phí:

- Tiền lương của công nhân sản xuất sản phẩm : 30.000.000 đ.

- Tiền lương của nhân viên quản lý phân xưởng: 12.000.000 đ.

5. Trích BHXH, BHYT, KPCĐ theo tỷ lệ quy định tính vào chi phí SXKD.

6. Tiền điện trả bằng tiền mặt dùng vào việc sản xuất và quản lý sản xuất tại phân

xưởng là 8.800.000 đ, trong đó thuế GTGT: 800.000 đ.

7. Báo cáo kết quả sản xuất nhập kho 5.000 sản phẩm. Chi phí sản xuất kinh doanh dở

dang cuối kỳ là 12.760.000 đ. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Xác định tổng giá thành và giá thành đơn vị sản phẩm.

Tài liệu bổ sung:

Doanh nghiệp tính giá vật liệu xuất kho theo phưng pháp nhập trước xuất trước. Bài 35

Tại một doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ và hạch toán hàng tồn kho

theo phương pháp kê khai thường xuyên có số liệu tháng 03/N về sản xuất sản phẩm X như sau: (ĐVT: 1000đ)

1. Xuất kho NVL dùng trực tiếp cho sản xuất 450.000, dùng cho quản lí phân xưởng 20.000.

2. Tiền lương trả cho công nhân trực tiếp sản xuất 100.000, nhân viên quản lí phân xưởng 20.000.

3. Trích BHXH, BHYT, KPCĐ và BHTN theo tỷ lệ quy định tính vào chi phí sản xuất.

4. Trích khấu hao TSCĐ dùng tại phân xưởng sản xuất: 12.000

5. Chi phí dịch vụ mua ngoài dùng tại phân xưởng phải trả 13.200 (trong đó có thuế GTGT 10%).

6. Cuối kì, tập hợp và kết chuyển các loại chi phí để tính giá thành và giá thành đơn vị sản

phẩm X. Biết rằng, bộ phận sản xuất hoàn thành 550 sản phẩm nhập kho, dở dang 50 sản

phẩm. Doanh nghiệp tính trị giá sản phẩm dở dang theo chi phí NVL trực tiếp, không có sản phẩm dở đầu kì.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Bài 36

Tại 1 doanh nghiệp sản xuất kinh doanh có các nghiệp vụ kinh tế phát sinh như sau (ĐVT: 1000 đ).

1. Xuất kho nguyên liệu trực tiếp 300.000 đưa vào sản xuất sản phẩm, xuất kho vật liệu sử

dụng ở bộ phận quản lý phân xưởng là 20.000.

2. Tính ra tiền lương phải trả cho công nhân trực tiếp sản xuất 120.000, lương phải trả cho bộ

phận quản lý phân xưởng 28.000

3. Trích BHXH, BHYT, KPCĐ, BHTN theo tỉ lệ quy định tính vào chi phí sản xuất kinh doanh

4. Trích khấu hao TSCĐ sử dụng ở phân xưởng sản xuất: 18.500;

5. Chi phí dịch vụ mua ngoài theo giá chưa có thuế GTGT 10% phục vụ cho bộ phận phân xưởng là 10.000

6. Tập hợp, phân bổ và kết chuyển các chi phí trong tháng để tính giá thành và giá thành đơn vị

sản phẩm hoàn thành. (tính giá thành theo phương pháp trực tiếp).

Cho biết, trong kỳ doanh nghiệp sản xuất được 850 sản phẩm đem nhập kho, c]n dở dang 150

sản phẩm; không có sản phẩm dở dang đầu kì. Doanh nghiệp áp dụng phương pháp tính trị giá

sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp.

Doanh nghiê *p tính thuế theo phương pháp khấu trừ, h愃⌀ch toán hàng t,n kho theo phương pháp kê khai thư-ng xuyên.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Bài 38

Trình bày mối quan hệ giữa Tài khoản kế toán và Bảng cân đối kế toán? Bài 39

Trình bày nguyên tắc lập Bảng cân đối kế toán. Bài 40

Trình bày khái niệm và ý nghĩa của phương pháp tổng hợp – cân đối kế toán. Bài 41

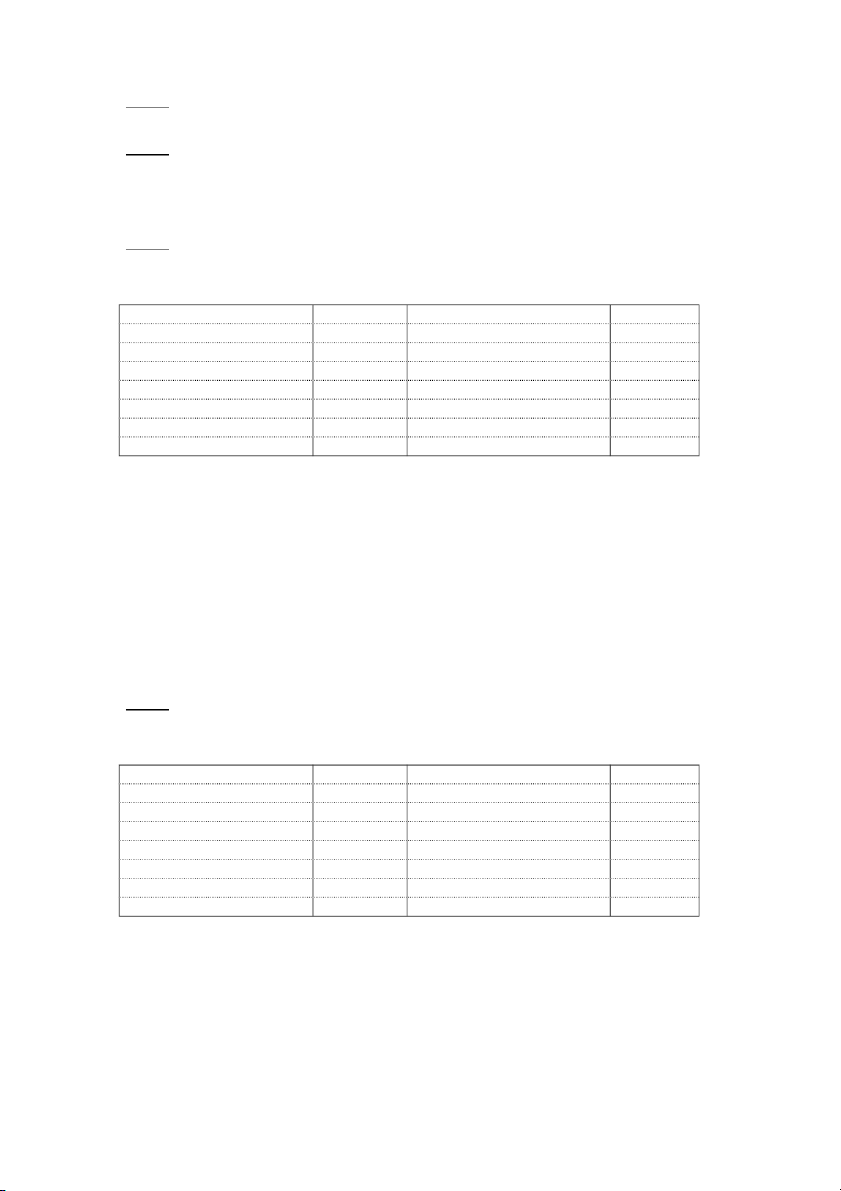

Cho tình hình tài sản và nguồn vốn của doanh nghiệp A ngày đầu quý như sau: ĐV: 1.000đ Tiền mặt tại quỹ

100.000 Tài sản cố định hữu hình 1.250.000 Phải thu khách hàng

80.000 Quỹ đầu tư phát triển 150.000 Ký quỹ dài hạn

95.000 Tiền lương phải trả CNV 10.000 Vay ngắn hạn 35.000 Nguyên vật liệu 75.000 Thành phẩm tồn kho

150.000 Chứng khoán ngắn hạn 60.000 Nguồn vốn kinh doanh

1.350.000 Hao m]n tài sản cố định 60.000 Phải trả người bán

45.000 Khách hàng ứng trước 25.000

Lợi nhuận chưa phân phối

120.000 Nhận ký quỹ ngắn hạn 15.000

Trong quý có các nghiệp vụ kinh tế phát sinh như sau (ĐVT: 1.000đ)

1. Người mua thanh toán 50% tiền hàng c]n nợ kỳ trước bằng tiền mặt.

2. Trích lợi nhuận lập quỹ khen thưởng phúc lợi 20.000.

3. Mua một thiết bị sản xuất, giá hoá đơn có cả thuế GTGT 10% là 220.000, chưa thanh toán cho người bán.

4. Trả lương c]n nợ kỳ trước cho CNV bằng tiền mặt.

5. Khách hàng đặt trước 80.000 bằng tiền mặt để kỳ sau lấy hàng. Yêu cầu:

a) Định khoản các nghiệp vụ trên và phản ánh vào các tài khoản kế toán liên quan.

b) Lập Bảng cân đối kế toán Bài 42

Cho tình hình tài sản và nguồn vốn của doanh nghiệp X ngày đầu tháng như sau: ĐV: 1.000đ Tiền mặt tại quỹ

100.000 Tài sản cố định hữu hình 1.250.000 Phải thu khách hàng

80.000 Quỹ đầu tư phát triển 150.000 Ký quỹ dài hạn

95.000 Tiền lương phải trả CNV 10.000 Vay ngắn hạn 35.000 Nguyên vật liệu 75.000 Thành phẩm tồn kho

150.000 Chứng khoán ngắn hạn 60.000 Nguồn vốn kinh doanh

1.350.000 Hao m]n tài sản cố định 60.000 Phải trả người bán

45.000 Khách hàng ứng trước 25.000

Lợi nhuận chưa phân phối

120.000 Nhận ký quỹ ngắn hạn 15.000

Trong tháng có các nghiệp vụ kinh tế phát sinh như sau (ĐVT: 1.000đ)

1. Xuất kho thành phẩm gửi bán với giá trị là 50.000.

2. Mua nguyên vật liệu nhập kho với giá mua theo hoá đơn chưa có thuế GTGT là 25.000, thuế

suất thuế GTGT 10%, đã trả bằng tiền mặt.

3. Thanh toán khoản phải trả người bán bằng tiền mặt 15.000.

4. Chi tiền mặt tạm ứng cho CNV đi mua nguyên vật liệu 5.000.

5. Nhận vốn góp bằng tiền mặt 150.000. Yêu cầu:

a) Định khoản các nghiệp vụ trên và phản ánh vào các tài khoản kế toán liên quan.

b) Lập Bảng cân đối kế toán Bài 43

Số dư các tài khoản của DN A (tính VAT theo phương pháp khấu trừ) đầu tháng 3/N: (ĐVT: 1.000 đ)

Lợi nhuân sau thuế chưa PP

160.000 Tài sản cố định hữu hình 2.350.000 Tiền gửi ngân hàng

420.000 Hao m]n TSCĐ hữu hình 420.000

Phải thu khách hàng (dư Nợ) 170.000 Thành phẩm 240.000

Phải trả người bán (dư Có)

190.000 Vay và nợ thuê tài chính 210.000

Phải trả người bán (dư Nợ) 270.000 Nguyên vật liệu 310.000 Tiền mặt

260.000 Vốn đầu tư của chủ sở hữu 3.160.000 Hàng gửi bán 120.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Khách hàng thanh toán tiền hàng c]n nợ kỳ trước bằng tiền mặt 120.000.

2. Xuất kho thành phẩm chuyển cho khách hàng chờ chấp nhận thanh toán với giá vốn là

145.000, giá bán có cả thuế GTGT 10% là 231.000.

3. Mua nguyên vật liệu nhập kho trừ vào tiền đã trả trước cho người bán theo giá hóa đơn

có cả thuế GTGT 5% là 210.000.

4. Thanh toán cho người bán bằng tiền vay 84.000.

5. Nhận lại tiền đặt trước cho người bán c]n thừa bằng tiền mặt Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Lập bảng cân đối kế toán tháng 3/N. Bài 44

Cho các nghiệp vụ kinh tế phát sinh tại doanh nghiệp Hùng Cường trong kỳ như sau (1.000đ):

1. Khách hàng Y mua trực tiếp một lô thành phẩm theo giá chưa thuế 300.000 (thuế suất thuế

GTGT 10%) và đã thanh toán toàn bộ bằng chuyển khoản. Thành phẩm đã được xuất kho giao

cho khách hàng. Được biết giá vốn của lô hàng này là 180.000.

2. Khách hàng thông báo chấp nhận mua lô thành phẩm gửi bán kì trước. Trị giá xuất kho:

150.000. Giá bán chưa thuế 300.000, thuế GTGT 10%.

3. Xuất kho bán trực tiếp thành phẩm cho khách hàng với giá vốn 220.000, giá bán đã có thuế

GTGT 10% là 440.000. Khách hàng chưa thanh toán

3. Tiền lương phải trả nhân viên bán hàng: 30.000, nhân viên QLDN: 70.000.

4. Trích BHXH, BHYT, KPCĐ và BHTN theo tỷ lệ quy định tính vào chi phí sản xuất kinh doanh

5. Khấu hao TSCĐ bộ phận bán hàng: 4.200, bộ phận QLDN: 3.800.

6. Chi phí dịch vụ mua ngoài phải trả dùng cho bộ phận bán hàng 5.500 (trong đó thuế GTGT

10%), dùng cho bộ phận quản lí doanh nghiệp 8.800 (trong đó thuế GTGT 10%).

7. Thực hiện các bút toán kết chuyển xác định kết quả tiêu thụ trong kỳ.

Cho biết: - DN tính thuế GTGT theo phương pháp khấu trừ.

- DN hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Bài 44

Công ty Bình Minh hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

tính thuế GTGT theo phương pháp khấu trừ . Trong kì có các nghiệp vụ kinh tế phát sinh như sau: (ĐVT: 1.000đ)

1. Xuất kho thành phẩm bán trực tiếp cho khách hàng, trị giá xuất kho 330.000, giá bán có cả

thuế GTGT 10% là 550.000. Khách hàng đã thanh toán bằng chuyển khoản

2. Trích khấu hao TSCĐ trong kỳ là 20.000, trong đó dùng cho bán hàng là 7.500, c]n lại dùng cho quản lý doanh nghiệp.

3. Khách hàng thông báo chấp nhận thanh toán số thành phẩm gửi bán kỳ trước. Biết giá bán

bán chưa thuế GTGT 10% của số thành phẩm đó là 200.000, trị giá xuất kho là 120.000.

4. Tính ra tổng số tiền lương phải trả bộ phận bán hàng là 26.000, bộ phận quản lý doanh nghiệp là 60.000.

5. Trích BHXH, BHYT, KPCĐ, BHTN tính vào chi phí theo tỷ lệ quy định tính vào chi phí

6. Chi phí điện nước mua ngoài đã chi bằng tiền mặt, dùng cho bộ phận bán hàng 3.000, dùng

cho quản lý doanh nghiệp 6.000 (chưa bao gồm thuế GTGT 10%).

7. Thực hiện kết chuyển xác định kết quả tiêu thụ trong kỳ.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. .Bài 45

Cho các nghiệp vụ kinh tế phát sinh tại một doanh nghiệp trong kỳ như sau (1.000đ):

1. Khách hàng Y mua trực tiếp một lô thành phẩm theo giá chưa thuế 400.000 (thuế suất thuế

GTGT 10%) và đã thanh toán toàn bộ bằng chuyển khoản. Thành phẩm đã được xuất kho giao

cho khách hàng. Được biết giá vốn của lô hàng này là 220.000.

2. Khách hàng thông báo chấp nhận mua lô thành phẩm gửi bán kì trước. Trị giá xuất kho:

140.000. Giá bán chưa thuế 300.000, thuế GTGT 10%.

3. Tiền lương phải trả nhân viên bán hàng: 30.000, nhân viên QLDN: 50.000.

4. Trích BHXH, BHYT, KPCĐ và BHTN theo tỷ lệ quy định tính vào chi phí sản xuất kinh doanh

5. Khấu hao TSCĐ bộ phận bán hàng: 2.200, bộ phận QLDN: 2.800.

6. Chi phí dịch vụ mua ngoài phải trả dùng cho bộ phận bán hàng 4.400 (trong đó thuế GTGT

10%), dùng cho bộ phận quản lí doanh nghiệp 8.800 (trong đó thuế GTGT 10%).

7. Thực hiện các bút toán kết chuyển xác định kết quả tiêu thụ trong kỳ.

Cho biết: - DN tính thuế GTGT theo phương pháp khấu trừ.

- DN hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Tài liệu liên quan:

-

Công Ty TNHH Một Thành Viên Dịch Vụ Tư Vấn Quản Lý Niềm Tin | Báo cáo thực tập môn nguyên lý kế toán Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

238 119 -

Bài tập các chương Môn Nguyên lí kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

280 140 -

Bài tập Chương 2: Báo Cáo Tài Chính | Môn Nguyên lý Kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

546 273 -

192 Đề thi cuối kỳ học kỳ II Môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

543 272 -

Tổng quan về Kế toán | Tài liệu môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

195 98