Tổng hợp câu hỏi kỹ năng tài trợ thương mại môn Kinh doanh quốc tế | Học viện Ngân hàng

Tài trợ thương mại là hình thức khác của cho vay thương mại, đóng vai trò là trung gian thanh toán giữa người mua và người bán trong hoạt động kinh doanh. Tài liệu được sưu tầm gồm 46 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh doanh quốc tế (K20KDQT) 34 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

TỔNG HỢP CÂU HỎI GHI CHÉP LỚP 212BUS19A05 CHƯƠNG 1 Buổi 1. ( nhóm 1)

Câu 1: Tại sao nói tài trợ thương mại lại có thể làm giảm vốn đầu tư, giảm thiểu được

rủi ro, tăng năng lực cạnh tranh.

Tài trợ thương mại là hình thức khác của cho vay thương mại, đóng vai trò là trung gian

thanh toán giữa người mua và người bán trong hoạt động kinh doanh. Nhờ vậy mà giúp nhà

nhập khẩu có thể giảm thiểu vốn đầu tư ban đầu nhờ kéo dài thời gian thanh toán nhưng vẫn

hạn chế được rủi ro cho nhà xuất khẩu nhờ bên trung gian thứ 3 có uy tín. Ngoài ra, tài trợ

thương mại còn giúp chống lại các rủi ro cố hữu có một không hai của thương mại quốc tế,

như biến động tiền tệ, bất ổn chính trị, các vấn đề về quỵt nợ hoặc uy tín tín dụng của một trong các bên liên quan.

Tài trợ thương mại cho phép các công ty tăng việc buôn bán, uy tín doanh nghiệp từ đó làm

doanh thu của mình thông qua thương mại. Từ đó tạo năng lực cạnh tranh cao hơn.

Câu 2: tại sao hoạt động tài trợ thương mại quốc tế lại có đặc điểm sự phức tạp của

chứng từ. Tại sao lại phức tạp? Sự phức tạp ấy được thể hiện như thế nào?

Một trong những đặc điểm của tài trợ thương mại quốc tế là sự phức tạp của chứng từ. Đúng

là như vậy, trong phương thức này cần sự can thiệp của bên thứ 3 làm nhiệm vụ trung gian

thanh toán giữa người mua và người bán nhằm giảm thiểu rủi ro cho cả hai bên. Chính vì vậy

mà bên trung gian này cần những bằng chứng cho thấy bên bán đã gửi hàng và những cam

kết rằng bên mua sẽ thanh toán một cách chắc chắn. Những bằng chứng thể hiện điều này bao

gồm rất nhiều giấy tờ, thủ tục cần được xác nhận bởi 2 bên nên có tính phức tạp cao.

Không chỉ phức tạp ở khâu chuẩn bị bộ chứng từ, bộ chứng từ được duyệt phải là bộ chứng

từ hợp lệ và thỏa mãn tất cả các điều kiện của ngân hàng. Nếu có sai sót cần phải điều chỉnh

và đợi xem xét lại từ phía ngân hàng. Và đương nhiên không phải 100% bộ chứng từ đầu hợp

lệ, vì vậy mà không phải bất cứ doanh nghiệp nào cũng có thể nhận được tài trợ thương mại từ phía ngân hàng.

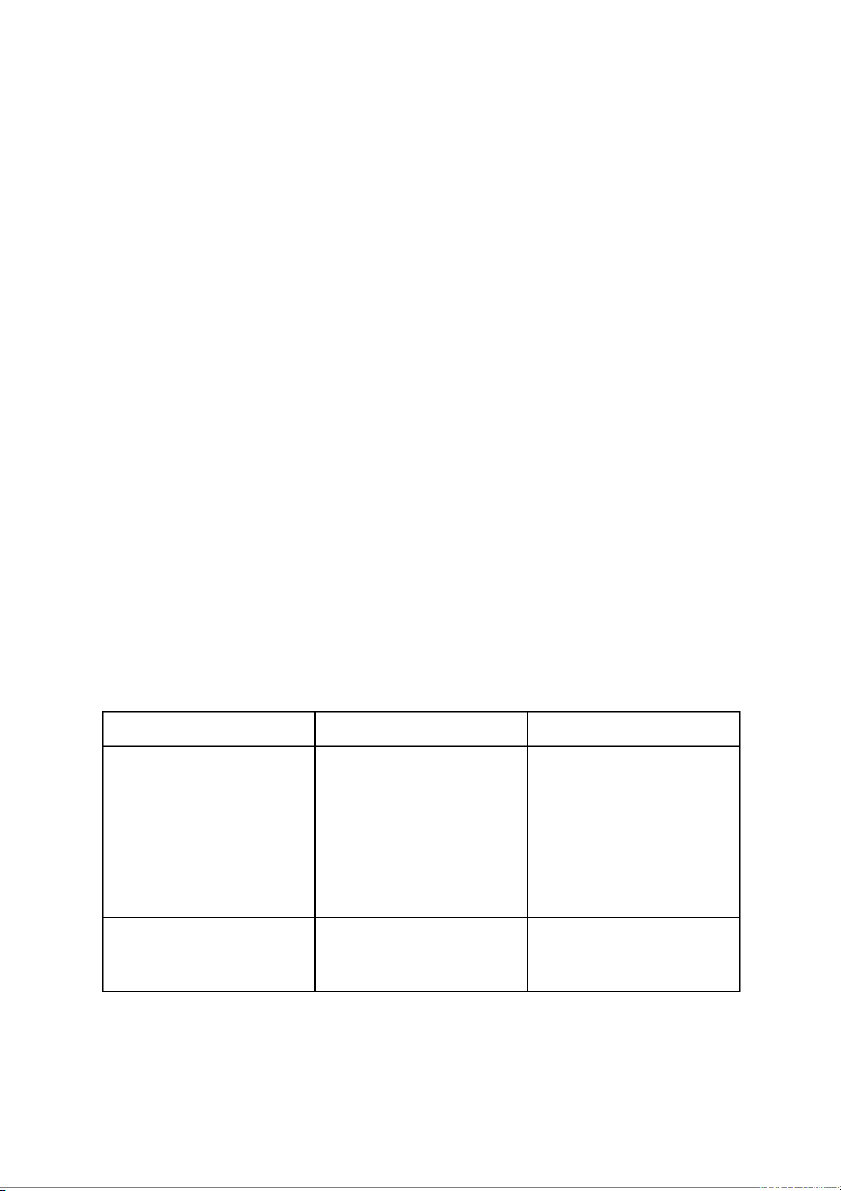

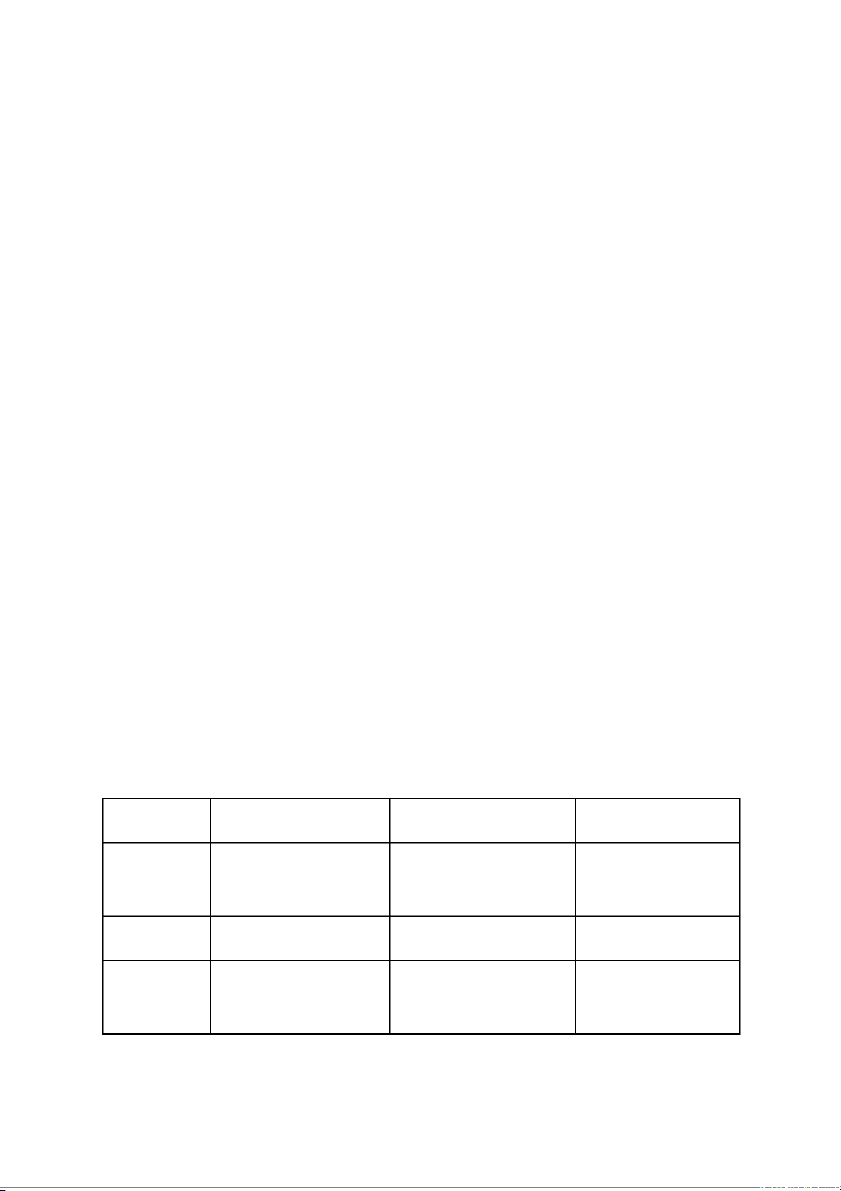

Câu 3: Phân biệt tài trợ thương mại và phi thương mại? Tài trợ thương mại Tài trợ phi thương mại Khái niệm

Tài trợ thương mại là hoạt

Tài trợ phi thương mại bao

động tài trợ tài chính cho

gồm các hoạt động tài trợ tài doanh nghiệp nhằm mục

chính và phi tài chính cho đích sinh lợi.

các doanh nghiệp, tổ chức,

đơn vị kinh tế trong nền kinh

tế quốc dân mà người tài trợ

không nhằm mục đích sinh lợi Các bên tham gia Nhà XK, Nhà NK, NHTM, Nhà XK, Nhà NK, Cơ quan Công ty BH, Nhà BTT, CP Factors Buổi 2: ( nhóm 1)

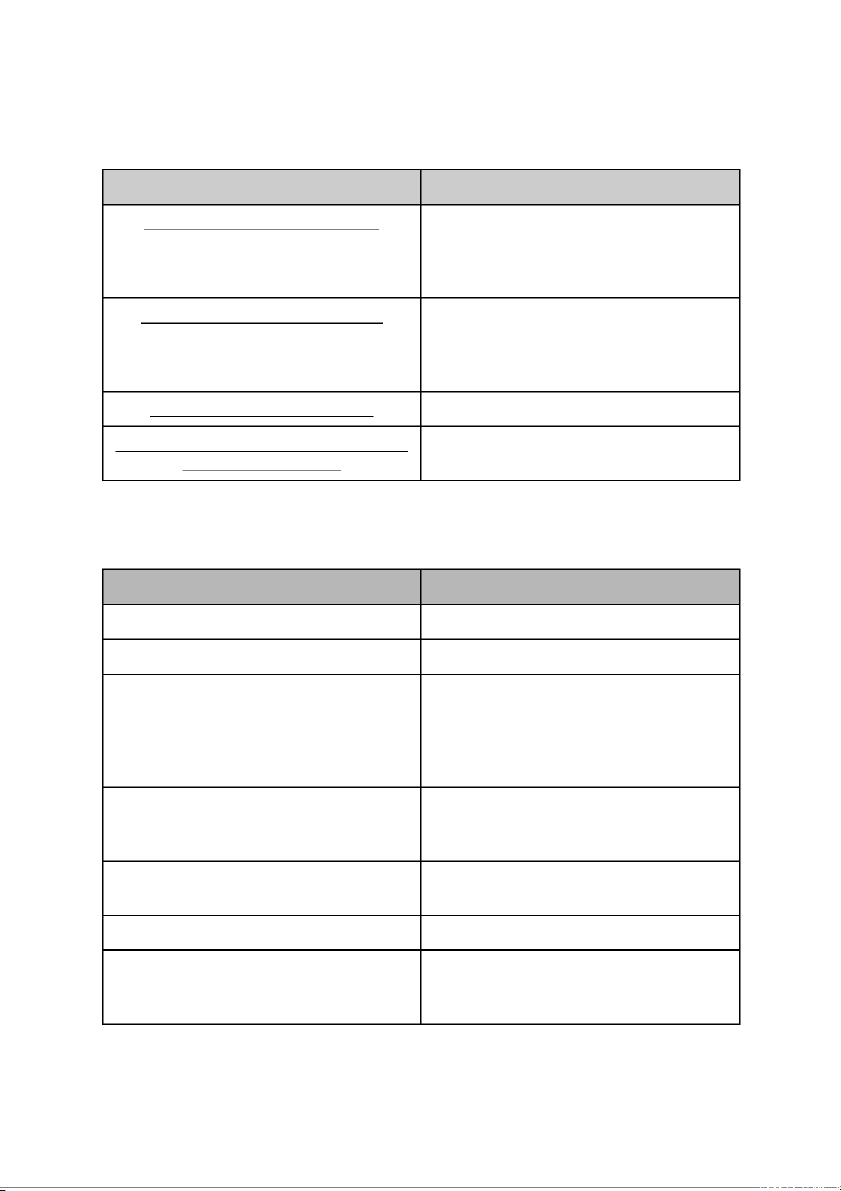

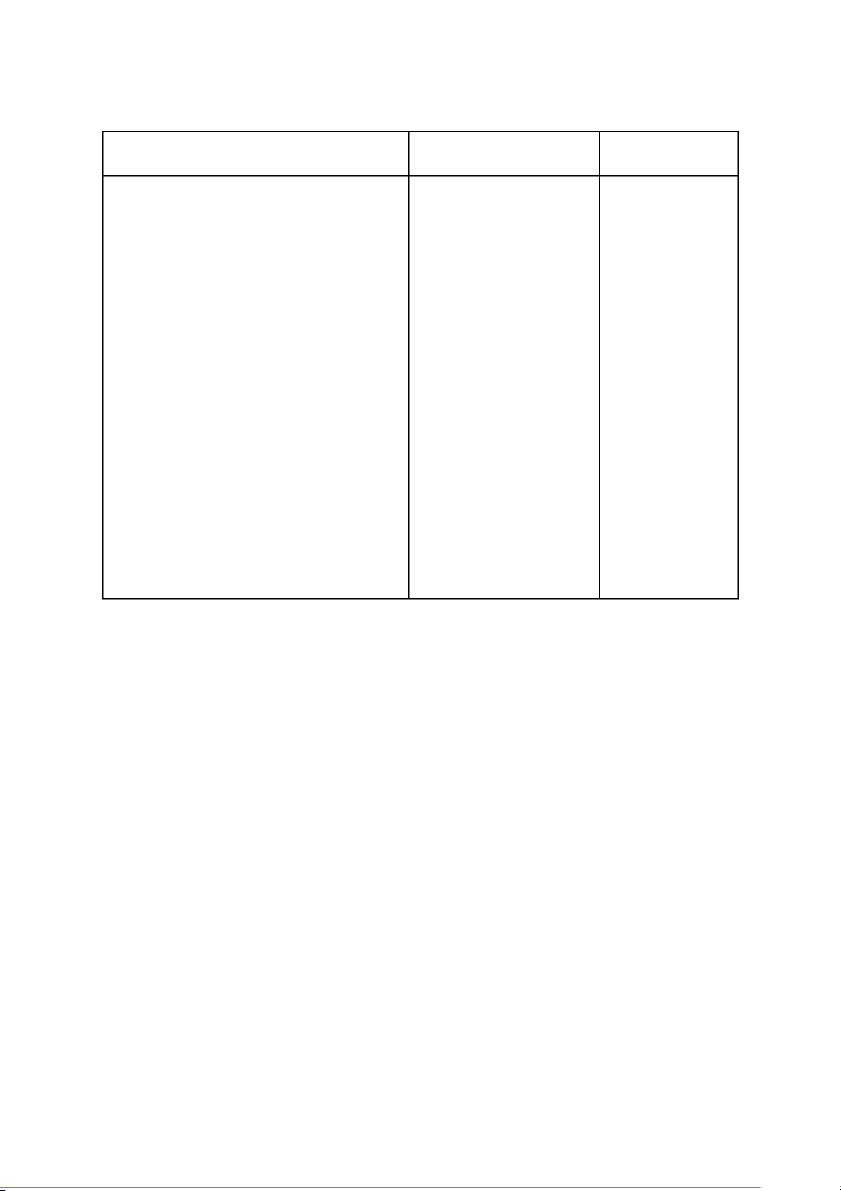

Câu 4: lấy ví dụ dựa vào tài liệu: một vài sản phẩm cung cấp bởi tài trợ thương mại,

một vài sản phẩm được cung cấp bởi nhà bao thanh toán,một vài sản phẩm được cung

cấp bởi công ty bảo hiểm, một vài sản phẩm cung cấp bởi cơ quan chính phủ hoặc tổ

chức tài chính quốc tế( chương 1- chủ thể) Sản phẩm

Cung cấp bởi tài trợ thương mại - Xác nhận LC; - Phát hành L/C, -

Các hoạt động liên quan đến bảo lãnh ngân hàng

Cung cấp bởi nhà bao thanh toán - Bao thanh toán theo món -

Bao thanh toán theo hạn mức - Bao thanh toán tương đối - Bao thanh toán tuyệt đối

Cung cấp bởi công ty bảo hiểm -

Bảo hiểm tín dụng xuất khẩu

Cung cấp bởi cơ quan chính phủ hoặc tổ -

Tín dụng xuất khẩu của nhà nước

chức tài chính quốc tế -

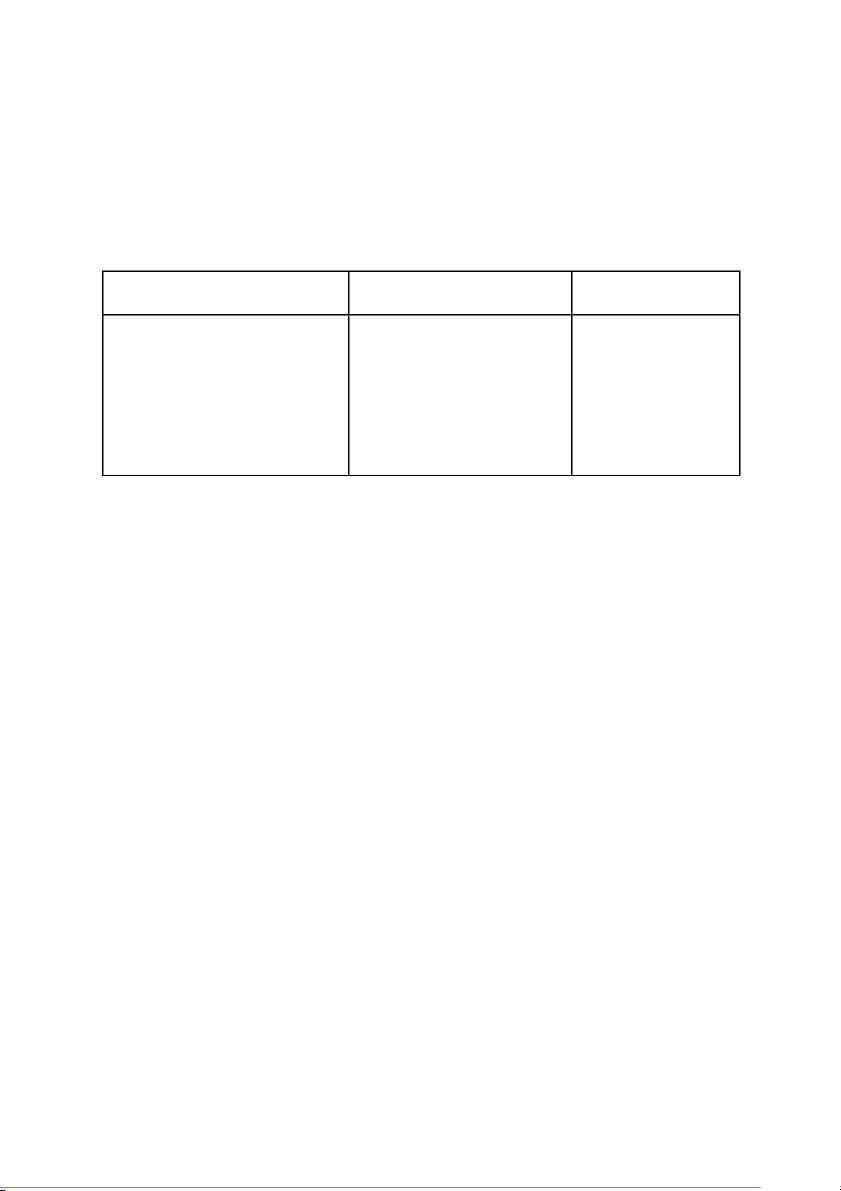

Câu 5: nguyên nhân gây ra rủi ro thương mại và để giảm thiểu rủi ro thương mại này

có thể sd sản phẩm tài trợ nào

Nguyên nhân gây ra rủi ro thương mại Sản phẩm tài trợ Người mua bị phá sản - UPAS,

Người mua bị mất khả năng thanh toán - UPAS, Người mua k thanh toán - Phát hành L/C -

Bao thanh toán (Mua lại các khoản phải thu r đi đòi tiền) - Ứng trước hóa đơn - Bảo lãnh thanh toán

Người mua gặp các trường hợp bất khả - UPAS,

kháng (Đình công, Cháy xưởng,…) - Bảo lãnh nhận hàng, -

Cho vay tài trợ xuất/ nhập khẩu

Người mua bị ràng buộc bởi quy định của - Bảo lãnh nhận hàng, nước sở tại -

Nhờ thu hộ chứng từ xuất nhập khẩu

Người mua không thể nhận hàng đúng hạn - Bảo lãnh nhận hàng,

Người bán k giao hàng/ giao hàng k đúng -

Quy định tại trường 46a QĐ MT700 của LC – Document required - Bảo lãnh thực hiện HĐ

Câu 6: (Rủi ro tội phạm tài chính) Các NHTM làm thế nào có thể hạn chế rủi ro liên

quan đến tội phạm tài chính. Như: rửa tiền, tài trợ khủng bố, cấm vận

- Tuân thủ một cách nghiêm ngặt, chặt chẽ luật phòng chống rửa tiền, tài trợ khủng bố, cấm vận.

- Xây dựng mối quan hệ ngân hàng đại lý

- Mở rộng quan hệ KH và đại lý

- Tìm hiểu kỹ thông tin về KH trước khi tài trợ.

- Phát triển mạng lưới với các NH trên thế giới để cập nhật thông tin kịp thời, chính xác.

Câu 7: ( phân loại tài trợ tmqt) Hãy lựa chọn hai sản phẩm tài trợ các bạn được biết

( phát hành L/C,...)dựa vào tiêu thức phân loại đặt tên các sản phẩm đó theo các tiêu thức.

Hai sản phẩm tài trợ: L/C và kí hậu vận đơn -

Theo tài trợ tài chính: phi tài chính -

Theo cấu trúc: phi cấu trúc - Thời điểm tài trợ: + L/C: trước giao hàng

+ Kí hậu vận đơn: sau giao hàng - Thời hạn tài trợ:

+ L/C: tùy loại L/C, thường là tài trợ ngắn hạn

+ Kí hậu vận đơn: tài trợ ngắn hạn

Mô hình tài trợ:

Câu 8: tại sao MH tập trung có thể giúp giảm thiểu rủi ro -

Do xử lý tác nghiệp chỉ tập trung vào trung tâm nên toàn bộ giao dịch của NH áp

dụng mô hình tập trung diên ra liên tục → tần suất xử lý nghiệp vụ lớn → nâng cao

khả năng về chuyên môn. Nhờ vậy, giảm thiểu được rủi ro -

Bộ máy tổ chức hiện đại, gọn nhẹ, dễ dàng cho việc truy vấn, quản lý thông tin các giao dịch -

Mô hình tập trung đảm bảo tính thống nhất cho hệ thống → hoạt động xuyên suốt, ít

gián đoạn, truy cập thông tin nhanh chóng, chính xác -

Có thể kiểm soát chéo giữa các chi nhánh với trung tâm xử lý tập trung, không cho

phép thực hiện các giao dịch tức thời, hạn chế các rủi ro đơn giản trong công tác giám sát, quản trị rủi ro -

Những thông tin, giao dịch sẽ được gửi về back office → mang tính thống nhất →

giúp giảm thiểu rủi ro cho khách hàng

Câu 9: lợi ích của khách hàng khi sử dụng dịch vụ của NH áp dụng MH tập chung -

khách hàng được hưởng chất lượng dịch vụ như nhau - tốc độ xử lý nhanh

Câu 10: MH tập trung giúp khách hàng giảm được những loại chi phí nào? - Chi phí nhân sự -

Chi phí đầu tư thiết bị, bảo trì bảo dưỡng thiết bị -

Chi phí xử lý hồ sơ, tài liệu chứng từ và tài nguyên mạng - Chi phí đào tạo

Câu 11: tại sao nói MH tập trung lại có cơ hội giảm thời gian giao dịch dựa trên lý thuyết -

Hoạt động thanh toán quốc tế chỉ thực hiện tại Hội sở chính. Khi khách hàng có nhu

cầu thực hiện TTQT tại các Chi nhánh Ngân hàng, Chi nhánh thông báo về TT.TTQT

và việc thanh toán được thực hiện, xử lý ở tại TT.TTQT. -

Có sự chuyên môn hóa cao, tập trung xử lý công việc

Câu 12: MH phân tán: ưu điểm và hạn chế của MH Ưu điểm Hạn chế -

Phù hợp với cơ sở hạ tầng vật chất -

Không có sự chuyên môn hóa cao còn hạn chế -

Nguồn vốn ban đầu thấp

Câu 13: Theo bạn: lý do chuyển đổi từ mh phân tán sang mh hỗn hợp: -

Lý do chuyển từ mh phân tán sang mh tập trung: tập trung nguồn lực, phát triển hệ

thống thanh toán quốc tế -

Lý do chuyển từ mh tập trung sang mh hỗn hợp: CHƯƠNG 2 Buổi 3: ( nhóm 2)

Câu 1: Thời điểm người mua yêu cầu ngân hàng chuyển tiền -

Trả trước: Người mua cấp vốn cho người bán trước khi giao hàng ( Sau x ngày ký hợp

đồng, trước x ngày giao hàng) -

Trả sau: Người bán cấp tín dụng cho người mua, sau một khoảng thời gian nhất định

(VD: kể từ khi giao hàng hoặc từ khi nhận được hàng) - Trả ngay

Câu 2: Thời điểm người bán nhận được tiền thanh toán

Phụ thuộc vào thời điểm thanh toán

Câu 3: Vai trò của Ngân hàng khi tham gia chuyển tiền

Trung gian thanh toán giữa người bán và người mua, hưởng phí và không chịu trách

nhiệm nào (Không cam kết thanh toán)

→ Rủi ro: Món tiền thanh toán liên quan tới tội phạm tài chính (rửa tiền, tài trợ khủng bố,

giao dịch liên quan tới cấm vận). Điều này khiến ngân hàng có thể mất tiền, mất uy tín và nộp phạt.

Câu 4: Người bán có phải lập chứng từ thương mại không?

Người bán có phải lập chứng từ nhưng gửi trực tiếp tới người mua chứ không qua ngân hàng

Câu 5: Quy trình thanh toán chuyển tiền đơn giản hay phức tạp

Quy trình thanh toán chuyển tiền đơn giản hơn so với nhờ thu hoặc tín dụng chứng từ

→ Chi phí trả cho ngân hàng thấp hơn.

Do ngân hàng không cần kiểm tra chứng từ mà chỉ cần kiểm tra xem món tiền có liên

quan tới tội phạm tài chính hay không

Câu 6: Người bán có cần cung cấp thông tin người mua khi yêu cầu ứng trước hóa đơn không?

Có. Vì ở điều kiện cung cấp sản phẩm thì đối với người mua phải thuộc danh sách mà ngân hàng chấp nhận

Câu 7: Ngân hàng có thể kiểm soát được những hóa đơn đã được người mua thanh toán hay không?

Có. Khi được thanh toán sẽ có báo có (credit advise) → Cơ sở để biết người mua thực sự trả tiền chưa

Câu 8: Người bán có phải cam kết với ngân hàng những hóa đơn chưa được người mua

thanh toán mà họ chưa được ứng trước thanh toán bởi bên thứ 3 không?

Có. Vì nếu người bán không có khả năng thanh toán cho ngân hàng số tiền ngân hàng

đã ứng trước thì NH có thể xử lý hàng hóa như bán lại cho bên khác, và người bán

phải cam kết và chịu trách nhiệm hình sự nếu có vấn đề gì xảy ra.

Câu 9: Rủi ro với ngân hàng tài trợ ứng trước hợp đồng và giải pháp phòng ngừa Rủi ro:

+ Nhà xuất khẩu không thể thanh toán hoặc thanh toán chậm cho ngân hàng (Vì người

mua không thể thanh toán hoặc thanh toán chậm cho người bán)

+ Người mua có thể thanh toán nhưng không tới người xuất khẩu, do đó không tới

ngân hàng (Liên quan tới tội phạm tài chính: con tàu, hàng hóa,..)

Giải pháp: Ngân hàng phải thẩm định kỹ khách hàng và giao dịch

Câu 10: Rủi ro với nhà XK trong sản phẩm ứng trước hợp đồng

Điều kiện tối thiểu sử dụng hình thức thanh toán này là nhà XK phải có mối quan hệ

tin tưởng rất tốt với người NK. Vì bản chất là hình thức vay nợ mà chính nhà XK

đứng ra vay và trả khoản lãi.

Nếu người XK không chắc chắn, không tin tưởng nhà NK thì nhà XK có thể mất tiền

cho lô hàng và phải trả tiền lãi lớn cho ngân hàng nếu người mua không thanh toán.

Câu 11: Sản phẩm ứng trước hợp đồng có dễ dàng thực hiện ở VN hay không và nhu

cầu nhà XK có cao không?

Sản phẩm ứng trước hợp đồng không dễ dàng thực hiện ở VN, không nhiều ngân

hàng sử dụng sản phẩm này vì không đủ các yếu tố đảm bảo từ ngân hàng người nhập khẩu. Buổi 4: ( nhóm 2)

Câu 12: Nếu nhà xuất khẩu và nhà nhập khẩu ký hợp đồng mua bán hàng hoá quốc tế

quy định chuyển tiền trả trước thì liệu có phát sinh nhu cầu về thư tín dụng dự phòng bảo lãnh hay không?

Không. Bản chất của thư tín dụng dự phòng là bảo lãnh thanh toán trong trường hợp người

nhập khẩu không thanh toán. Nếu đã trả tiền trước thì sẽ không xảy ra trường hợp người nhập

khẩu không thanh toán nữa.

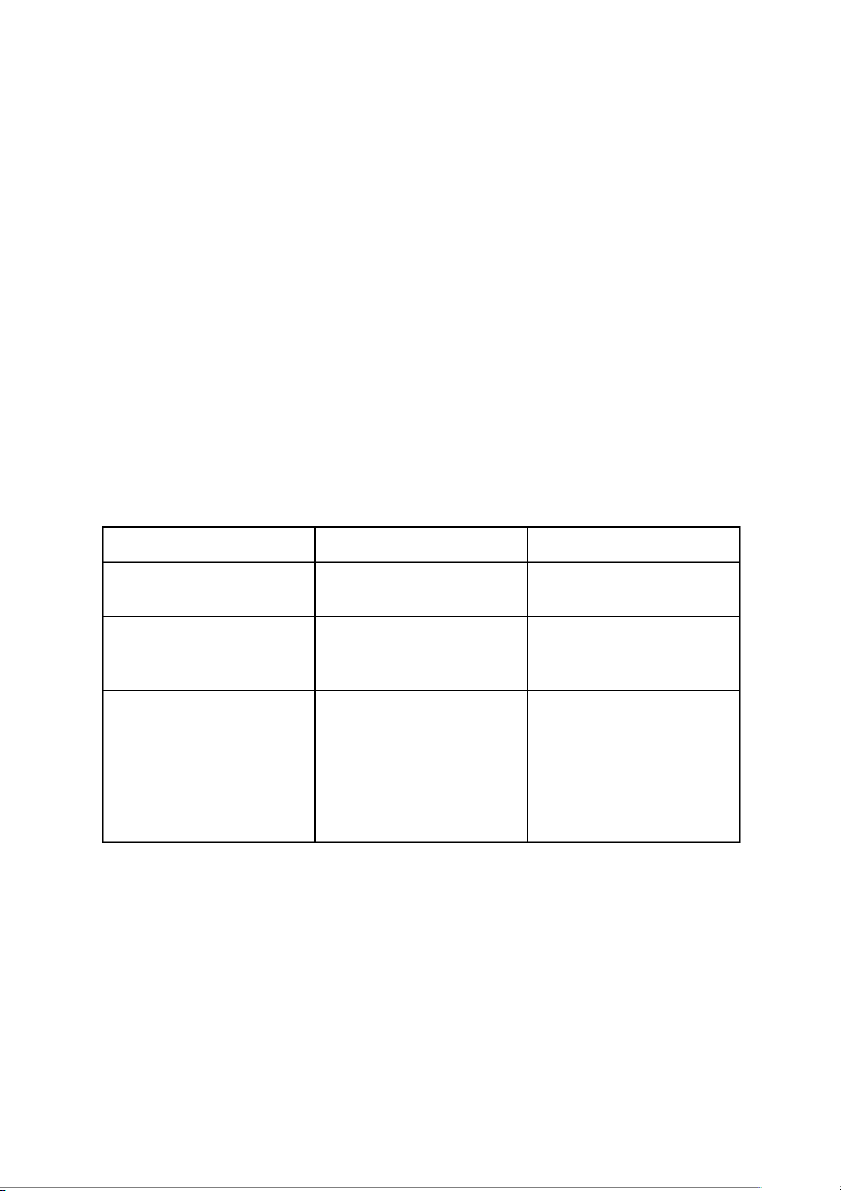

Câu 13: Nêu tất cả các điểm giống và khác nhau giữa thư tín dụng dự phòng bảo lãnh

thanh toán theo phương chuyển tiền với thư tín dụng thương mại trong phương thức thanh toán chứng từ? - Giống:

Là cam kết có điều kiện của ngân hàng

Độc lập với HĐMBHHQT - Khác: L/C thương mại Standby L/C Mục đích

Là phương tiện thanh toán Là công cụ bảo lãnh Phạm vi sử dụng Hợp đồng thương mại

Lĩnh vực thương mại, tín dụng, tài chính, xây dựng…

Cơ sở thực hiện cam

Khi người thụ hưởng thực hiện Khi người yêu cầu mở L/C

kết thanh toán của

đúng nghĩa vụ của mình theo

không thực hiện đúng nghĩa vụ ngân hàng hợp đồng cơ sở trong hợp đồng Cơ sở pháp lý UCP 600 UCP 600 ISP 98 URDG 758

Câu 14: Khả năng để người xuất khẩu đòi được tiền thư tín dụng dự phòng bảo lãnh

thanh toán phụ thuộc vào cái gì?

Khả năng để người xuất khẩu đòi được tiền phụ thuộc vào nội dung, điều khoản, điều kiện

thực hiện bảo lãnh của thư tín dụng dự phòng bảo lãnh thanh toán.

Câu 15: Liệu thư tín dụng dự phòng bảo lãnh thanh toán được mở trong phương thức LC không? Tại sao?

Không. Bản chất của L/C và SBC là cam kết thanh toán của ngân hàng. Trong L/C, ngân

hàng đã cam kết trả tiền thì sẽ không có trường hợp người mua không thanh toán theo hợp

đồng nữa nên không cần có SBC. Trong nhờ thu, có thể có SBC do tiềm ẩn rủi ro người mua không thanh toán.

Câu 16: Ưu điểm và hạn chế của việc phát hành SBC bằng điện và SBC bằng thư?

*Phát hành SBC bằng thư: Ưu điểm Hạn chế

- Không bị giới hạn trường,

- Do nội dung thư là tùy ý nên khó kiểm soát, dễ bị đưa độ dài thư

thêm các điều khoản bất lợi

- Không giới hạn ngôn ngữ sử dụng - Chi phí thấp

*Phát hành SBC bằng điện: Ưu điểm Hạn chế

- Dễ dàng kiểm soát các điều khoản

- Bị giới hạn trường, độ dài - Tiết kiệm thời gian

- Giới hạn ngôn ngữ sử dụng - Chi phí cao

Câu 17: “Thanh toán ngay lập tức khi nhận được đòi tiền hợp lệ của người thụ hưởng,

ngay cả trong tường hợp có sự phản đối của bất kể bên thứ ba nào.”

SAI nếu pháp luật hay bên công ty phát hiện bên kia làm ăn phi pháp hay lừa đảo mà vẫn đưa tiền

Câu 18: “Việc thanh toán SBC/ Bảo lãnh sẽ được thực hiện khi nhà nhà khẩu nhận

được hàng hoá”. Tại sao bất lợi? Nên xử lý thế nào?

Sẽ xảy ra rủi ro cho nhà nhập khẩu nếu nhận hàng không đúng với hợp đồng.

- Cách xử lý: lựa chọn đối tác tin cậy, uy tín, có mối quan hệ thân thiết

Câu 19: Thời hạn hiệu lực không rõ ràng, khó xác định:

“Bảo lãnh có hiệu lực khi hai bên ký kết xong biên bản nghiệm thu”.

> Bảo lãnh có hiệu lực tức là có ràng buộc nghĩa vụ đối với ngân hàng của nhà nhập khẩu

thanh toán cho nhà xuất khẩu.

NHPH gặp khó khăn gì nếu chấp nhận điều khoản này đối với 2 trường hợp sau đây:

- Người yêu cầu ký quỹ 100% giá trị bảo lãnh?

→ Trả lời: Không rủi ro gì cho ngân hàng.

- Khách hàng có tài sản đảm bảo?

→ Trả lời: Rất rủi ro vì theo thời gian tài sản đảm bảo sẽ thay đổi về mặt giá trị và tính thanh khoản. CHƯƠNG 3 Buổi 5: ( nhóm 3)

Câu 1: Loại nhờ thu nào được chấp nhận? - D/A - UPAS D/A - DOT

Câu 2: Chủ thể chấp nhận B/E trong nhờ thu Người xuất khẩu

Câu 3: Các hình thức chấp nhận? - Điện chấp nhận - Thư chấp nhận

Câu 4: Lợi ích của việc chấp nhận bằng điện và thư của NH -

Tránh thất lạc chứng từ - Nhanh, an toàn hơn -

Cơ hội để NXK nhận được tiền thanh toán vào ngày đáo hạn cao hơn (vì NH làm

chứng cho việc người mua đã chấp nhận thanh toán, và trước ngày đáo hạn NH sẽ

thông báo cho NXK hối phiếu sắp đến hạn để nhắc nhở việc thanh toán, người mua sẽ

thu xếp thanh toán để không bị mất điểm tín dụng, bị đánh giá uy tín thấp) - Ngân hàng thu được phí

Câu 5: Tại sao chấp nhận thanh toán của NH là hình thức tài trợ của NH đối với nhà NK?

- Do NXK có thể yên tâm hơn về khả năng nhận thanh toán (đã giải thích ở câu trên)

Câu 6: Quy định thu phí chấp nhận thanh toán của NHTM VN (tham khảo viết cđtn, so

sánh quy định thu phí giữa các NH)

Câu 7: Có phải mọi B/L đều phải ký hậu? - Sai, (vận đơn vô danh)

Câu 8: Mọi B/L theo lệnh của NH phải được NH ký hậu?

- Sai, nh ký hậu vận đơn thì NNK phải đáp ứng quy định yêu cầu của kí hậu B/L này Câu 9:

Điều kiện để NH ký hậu B/L trong D/P và D/A

Điều kiện để NH ký hậu B/L trong D/P: NNK thanh toán dựa giá trị của bộ chứng từ

Điều kiện để NH ký hậu B/L trong D/A: NNK chấp nhận hối phiếu kỳ hạn Buổi 6: (nhóm 4)

Câu 1: Nếu NNK không trả tiền B/E đã chấp nhận trong D/A, NH có nghĩa vụ trả thay

NNK không nếu NH đã ký hậu B/L? Tại sao?

Không, do bản chất của D/A là nhiệm vụ của ngân hàng ký hậu B/L khi nhà NK ký chấp

nhận B/E thì trao chứng từ.

Câu 2: Phân biệt ký hậu vận đơn, Uỷ quyền nhận hàng và Thư nhận hàng?

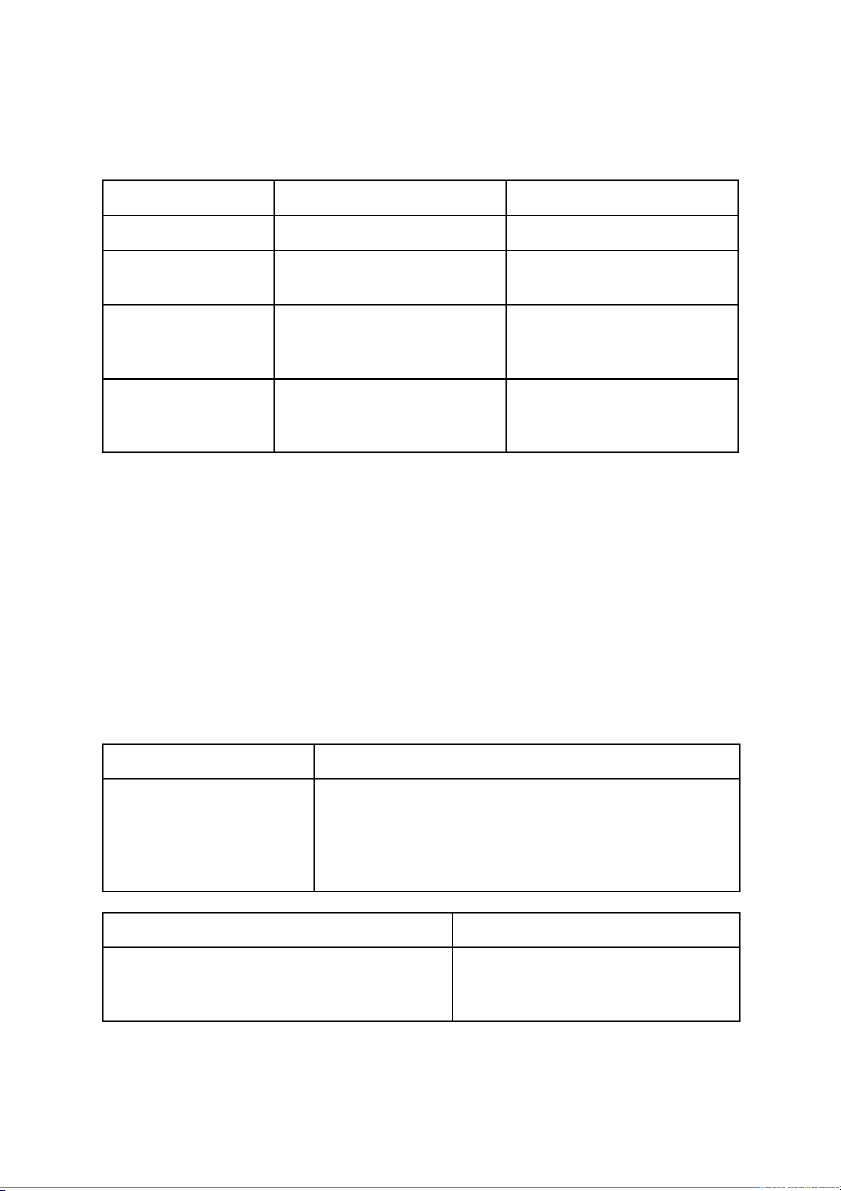

Giống nhau: Mục đích là sản phẩm tài trợ của NH cho nhà NK Khác nhau Ký hậu vận đơn Ủy quyền nhận hàng Thư nhận hàng Thời điểm

nhà NK đã có vận đơn đã có vận đơn gốc vận đơn chưa gốc đến/chưa có Mức độ RR nhiều RR nhất

Loại chứng vận đơn có chức năng khi vận đơn k sở hữu trên cơ sở vận đơn từ vận tải sở hữu hàng hóa B/L hàng hóa : ariway bill đường biển B/L

Câu 3: Lợi ích của D/P kỳ hạn đối với nhà NK, nhà XK, NHTH là gì? Nhà NK Nhà XK NHTH

- Nhà NK chắc chắn hơn về việc giao hàng - Có thể bán được nhiều - Có cơ hội và

của nhà XK rồi mới phải thanh toán : do hàng hóa hơn, tăng doanh củng cố mối quan

trong khoảng thời gian kỳ hạn NHTH tb thu và mở rộng được thị hệ với các KH,

đến nhà NK, và nhà NK có thể kiểm phần, duy trì và củng cố thỏa mãn nhu cầu

chứng được thông tin hàng đến hay chưa được mqh tốt với KH của KH

bằng các mqh với hãng tàu, công ty giao - Nhà XK có thể yên tâm - Cơ hội tăng nhận.

hơn về việc được NHTH doanh thu khi có

- Nhà NK được giải tỏa áp lực về thời gian thanh toán nếu NH này thể tiếp thị và bán thanh toán

đã quyết định tài trợ bằng chéo các sp khác

- Nhà NK có cơ hội và dễ dàng đáp ứng việc chuyển chứng từ cho của mình cho DN

yêu cầu để nhận được tài trợ từ NHTH nhà NK

- Chỉ chắc chắn đòi được tiền nếu như NHTH trao bộ docs cho nhà NK.

Câu 4: : Nếu NHTH nhận được bộ docs theo điều kiện D/P kỳ hạn, tuy nhiên nhà NK

chưa thể thanh toán ngay, nhưng rất muốn được nhận bộ docs để nhận hàng, thì nếu là NH sẽ xử lý thế

Không phải khi nào NHTH khi nhận được D/P kỳ hạn thì sẽ phải tài trợ.

➔NHTH sẽ tạo điều kiện cho nhà NK bằng cách tài trợ cho nhà NK và điều kiện tài trợ là

như thế nào còn tùy thuộc vào điểm tín dụng của khách hàng, tài sản đảm bảo và phụ thuộc

vào cách làm việc của ngân hàng

➔Nếu nhà NK không có tài sản đảm bảo hoặc điểm tín dụng cao thì NH cũng không có nghĩa

vụ phải tài trợ cho nhà NK

Câu 5: Bộ chứng từ với chỉ thị D/P 60 ngày, tuy nhiên quá hạn 60 ngày mà nhà NK vẫn

chưa có tiền, đến ngày 61 thì nhà NK không có tiền để thanh toán nhưng lại yêu cầu

NHTH phải trả bộ chứng từ cho mình do hết hạn rồi là đúng hay sai?

➔ Sai. Do D/P kỳ hạn phải là trả tiền trao chứng từ

Nếu ngày 61 thì nhà NK mới có tiền để thanh toán, và đòi ngân hàng thu hộ giao bộ chứng từ.

⇒ hoàn toàn phụ thuộc vào quyết định của nhà XK

Trong TH hết hạn 60 ngày thì NHTH sẽ thông báo về cho nhà XK là nhà NK chưa

thanh toán, và nhận chỉ thỉ từ nhà XK

Nếu đến ngày 61 nhà NK mới trả tiền để nhận docs thì NHTH sẽ đưa tb về cho nhà

XK, và quyết định cuối cùng có cho giao bộ docs không là do nhà XK quyết định

NHTH sẽ làm theo chỉ thị.

Câu 6: Lợi ích đối với XNK trong UPAS D/A? Nhà XK Nhà NK NH

- Nhận được tiền ngay : bởi Giải tỏa áp lực thanh toán: - Có đa dạng sản NHCK chưa phải trả tiền ngay phẩm

- Có nguồn vốn ngay để tiếp tục - Thu phí hoạt động kinh doanh - Có thêm khách - Tránh RR hối đoái hàng, bán chéo sp

Mối quan hệ giữa NHTH và NHCK càng tốt là cơ hội để NHTH phát triển sp USPA khi ngân

hàng chọn mức phí nhỏ hơn với NHCK thì sẽ có cơ hội mức phí khi bán dv cho nhà NK sẽ rẻ hơn.

Câu 7: NHTH là VCB có 2 NHCK đang offer sản phẩm UPAS D/A, NHCK (1) trả phí 1%, NHCK (2) trả phí 0.5%

⇒VCB sẽ giao dịch với NHCK 2. Do khoản phí với NHCK thấp hơn thì mức phí với nhà NK

cũng sẽ có cơ hội nhỏ hơn.

Câu 8: Ứng trước vốn là sản phẩm tài trợ sau giao hàng/ sau giao hàng? Đối với ai?

Ứng trước vốn là sản phẩm tài trợ sau giao hàng của NH phụ cụ nhà XK cho nhà XK

Câu 9:NH tài trợ có được quyền thu lại toàn bộ gốc và lãi liên quan đến khoản ứng

trước từ nhà XK không?

Có. Đây là hình thức chiết khấu có truy đòi Buổi 7 ( nhóm 5):

Câu 15: Tình huống: Phương thức thanh toán tín dụng chứng từ: tìm NH phát hành chứng từ

1. Yêu cầu Vietcombank phát hành L/C cho cô

2. Yêu cầu Vietcombank phát hành L/C cho cô

Giả sử các nội dung cô yêu cầu thì 2 NH đều chấp nhận, 2 NH mở ra L/C mặt nội

dung là giống nhau. Câu hỏi: Với 2 L/C phát hành bởi 2 NH khác nhau thì cơ hội để cô

Hải thành công trong kinh doanh ™ có khác nhau không? Nếu khác thì giải thích? Cái

gì tạo ra sự khác nhau đó. -

Mở LC thì NH có lợi ích: tăng khách hàng, có thể bán chéo LC cho các bên đối tác/

NH cùng ngành (tư vấn cho KH). DN tự nguyện đến NH: an toàn, chốt mục tiêu, uy tín. -

Khi NH tư vấn mở đơn yêu cầu mở L/C: NH tư vấn ng mở đơn cách mở đơn yc LC

hợp lệ. Cách mở đơn điều chỉnh mối quan hệ của NH và người mở đơn. Nếu tranh

chấp từ khâu này thì phức tạp, NH phải tư vấn KH thật kĩ để tránh tranh chấp sau này.

Câu 16: Người NK khi mở đơn yc phát hành LC, cơ sở nào có được nội dung trong đơn

yêu cầu (ngày giao hàng, thời gian, giá, điều kiện chứng từ, quy tắc giao hàng…). Dựa

vào đâu để ra được đơn yêu cầu?

Trả lời: Dựa vào hợp đồng mua bán hàng hóa quốc tế.

Câu 17: Dựa vào hợp đồng mua bán hàng hóa quốc tế thì cơ hội NH tư vấn đơn này có

nhiều không (khi người mua kí xong hợp đồng rồi)? Giải thích?

Giai đoạn kí hợp đồng mua bán quốc tế thường chưa có sự tham gia của NH (người mua đàm

phán với người bán). Hợp đồng có thể bất lợi cho người mua về điều khoản giao hàng & điều khoản thanh toán.

Khi đến NH nộp đơn yêu cầu mở LC, NH phát hiện ra các điểm bất lợi cho KH của mình hoặc

bất lợi cho cả NH nếu chấp nhận đơn đó. Phải sửa sai:

Cách 1: Người nhập khẩu sửa đổi lại HĐ thương mại. Yêu cầu đàm phán lại với người bán.

Tuy nhiên, nhiều khó khăn (người bán không chấp nhận,...). NH đưa ra ý kiến có lợi cho

khách hàng và NH. Ưu điểm: Lấy lại bất lợi đã có trong HĐ mua bán hàng hóa quốc tế; Tư

vấn để có những điều khoản an toàn cho người mua và NH phát hành LC.

NH không tự đưa ra điều khoản trong LC khi trong đơn yêu cầu mở không có điều khoản đó,

khi phát hành LC NH phải làm theo đúng yêu cầu trong trường và nội dung của đơn yêu cầu

mở LC. NH chỉ có thể tư vấn để khách hàng sửa đơn yêu cầu.

Câu 18: Tư vấn tốt: Khách hàng và NH không có rủ ro trong tương lai.

Trả lời tình huống: Cơ hội thành công không giống nhau. LC phát hành bởi các NH khác nhau

thì tính khả thi khác nhau. Người xuất khẩu dựa theo LC nào (của NH nào) có khả năng đòi

được tiền, tính khả thi thực hiện thanh toán LC ấy là cao. NH phải có uy tín trong thanh toán

quốc tế: sòng phẳng, trả đúng hạn, không mắc lỗi (theo International standards).

Và người Xuất khẩu cũng rất khó để có thể phân biệt được NH nào thực sự tốt trong rất nhiều

các ngân hàng, thì thông qua những NH đã giao dịch từ trước đó sẽ biết được đâu là NH sòng

phẳng trong thanh toán, chuyên nghiệp, không tốn sức tranh luận, không mất thời gian. Do đó

các NH nước ngoài sẽ có 1 list danh sách sách ngân hàng, và yêu cầu phải được thanh toán

qua NH X trong đó, thì ta có thể hiểu các ngân hàng đó rất uy tín, đặc biệt là mảng thanh toán

quốc tế, trong lĩnh vực tài trợ N ote 1

: Trong phát hành LC, cho dù tỉ lệ ký quỹ có giá trị 100% giá trị LC, thì khách hàng

vẫn đượ nhận tài trợ 100% uy tín của Ngân hàng phát hành, ( Ký quỹ ở đây là: nộp tiền vào

tài khoản của NH, và NH sẽ khóa cái số tiền đó, và khách hàng sẽ đc hưởng 100% uy tín của

NH, tương tự, kể cả khi NH chỉ yêu câu kí quỹ 10% thì khách hàng vẫn được hưởng 100% uy tín từ NH),

Note 2: Vậy thì tỉ lệ kí quỹ là bn, tài sản đảm bảo là bao nhiêu thì không làm ảnh hưởng

tới mực độ tài trợ 100% uy tín của NH? -

Thanh toán và chấp nhận thanh toán Câu hỏi:

1)NH chấp nhận thanh toán trong LC là NH nào? NH phát hành LC

2) Sự khác biệt về chấp nhận thanh toán trong L/C và nhờ thu?

3) Điều kiện để NH chấp nhận thanh toán trong L/C và nhờ thu có khác nhau hay kh? Khác nhau.

Điều kiện để NH chấp nhận thanh toán trong L/C: Nên KH cũng phải cam kết sẽ trả tiền vào

ngày đáo hạn khi bộ chứng từ có xuất trình phù hợp và, trong TH khách hàng uy tín không

cao, thì phải cần đến tài sản đảm bảo hoặc kí quỹ ngay từ khi phát hành LC.

Nhờ thu thì không cần điều kiện gì cả

Câu 19: Mục đích của chấp nhận thanh toán là gì?

Cam kết trả tiền khi đến hạn thanh toán cho người xuất khẩu.

Câu 20: Sự khác biệt giữa CNTT trong L/C và nhờ thu? -

Giống nhau về ý nghĩa: người trả tiền sẽ trả tiền vào ngày đáo hạn. Người trả tiền

trong nhờ thu là ngân hàng phát hành, trong L/C là nhà nhập khẩu - Khác nhau:

Cam kết trả tiền trong L/C là cam kết của chính ngân hàng. còn nhờ thu chỉ là thông báo

người mua đã chấp nhận thanh toán, nghĩa vụ trả tiền vẫn thuộc vào người mua

Câu 21: Điều kiện để NH chấp nhận thanh toán trong L/C và nhờ thu có gì khác nhau?

● Mục đích xác nhận L/C?

Tăng khả năng tài trợ cho người xuất khẩu.

Chú ý: Nếu NHXN xác nhận bộ chứng từ là phù hợp thì NHXN phải trả tiền nếu NHPH

không trả khoản đã cam kết đó -> cam kết của hai ngân hàng là cam kết có điều kiện và độc lập nhau.

● Điều kiện Xác nhận L/C

Điều kiện đối với L/C: -

Phải là L/C không hủy ngang; -

Các điều khoản không bất lợi đối với NHXN

Các điều kiện đối với NHPH L/C - Là ngân hàng có uy tín; -

Phải có mối quan hệ đại lý với NHXN, tối thiểu là NHPH phải có tài khoản tại NHXN

(tài khoản NOSTRO của NHPH)

Câu 22: Rủi ro tài trợ xác nhận L/C ?

Rủi ro phần lớn thuộc về ngân hàng Xác nhận, nhất là trong trường hợp ngân hàng Xác nhận

là Ngân hàng Thông báo. Nếu ngân hàng này đã chấp nhận bộ chứng từ và đã chuyển trả tiền

cho người XK nhưng sau đó lại bị ngân hàng Mở từ chối thanh toán vì bộ chứng từ bất hợp lệ.

Câu 23: Quy trình phát hành L/C xác nhận ?

(1) Nhà nhập khẩu lập + gửi đơn đến ngân hàng phát hành của mình.

(2) Căn cứ vào giấy đề nghị mở L/C do nhà nhập khẩu gửi đến, ngân hàng phát hành mở L/C

và gửi cho ngân hàng thông báo (2a), đồng thời điện báo cho ngân hàng xác nhận yêu cầu xác nhận L/C đó (2b).

Trường hợp, nếu ngân hàng xác nhận và ngân hàng thông báo ở hai quốc gia khác nhau thì

việc xác nhận L/C phải được thông báo qua ngân hàng xác nhận, sau đó mới chuyển qua

ngân hàng thông báo ở nước người hưởng lợi. Đồng thời, trên L/C có ghi lời cam kết trả tiền

của ngân hàng xác nhận trong trường hợp ngân hàng phát hành không có khả năng thanh toán.

(3) Ngân hàng thông báo gửi thư tín dụng cho nhà xuất khẩu (3a) và ngân hàng xác nhận

cũng xác định có sự xác nhận L/C đối với nhà xuất khẩu(3b).

(4) Sau khi nhận được thư tín dụng:

– Nếu thấy phù hợp nhà xuất khẩu tiến hành giao hàng;

– Nếu thấy chưa phù hợp nhà xuất khẩu yêu cầu nhà nhập khẩu tu chinh L/C cho đến khi phù hợp mới giao hàng.

Câu 24: Quy trình thanh toán L/C xác nhận

(5) Nhà xuất khẩu lập bộ chứng từ thanh toán gửi đến ngân hàng xác nhận xin thanh toán.

(6) Ngân hàng xác nhận kiểm tra bộ chứng từ:

– Nếu phù hợp thì thanh toán và gửi bộ chứng từ cho ngân hàng phát hành yêu cầu thanh toán lại (6a);

– Nếu không phù hợp thì từ chối thanh toán và trả lại bộ chứng từ cho nhà xuất khẩu (6b).

(7) Ngân hàng phát hành kiểm tra bộ chứng từ, thanh toán cho ngân hàng xác nhận (7a) và

gửi bộ chứng từ cho nhà nhập khẩu (7b).

(8) Nhà nhập khẩu nhận bộ chứng từ đi nhận hàng, đồng thời thanh toán lại cho ngân hàng

phát hành. Trên thực tế khi áp dụng hình thức L/C này, ngân hàng xác nhận cũng chính là

ngân hàng thông báo về với hình thức này ngân hàng xác nhận nắm được quyền kiểm soát

LC, đồng thời giảm được nhiều khoản phí như thư từ điện tính…

Câu 25: Sự khác nhau về vai trò NHPH trong việc mở L/C không xác nhận và LC xác

nhận là gì? Tại sao phải phân biệt 2 hình thức tài trợ này.

Câu 26: Cơ hội để NXK nhận được thanh toán với LC xác nhận ? Tại sao

Cơ hội cao. Vì được đảm bảo của 2 ngân hàng -> xác xuất đòi được tiền cao hơn

Câu 27: Lợi ích đối với NXK ,NNK khi sử dụng LC xác nhận -

NXK : Trong một số trường hợp NXK nhận được tiền thanh toán rất nhanh bằng việc

xuất trình chứng từ trực tiếp đến NHXN mà NHXN đồng ý trả tiền luôn -

NNK: Tăng cơ hội mua hàng, kinh doanh và Giữ được mối quan hệ với NHPH

Câu 28: NXK xuất trình CT đến NHXN , CP, trả ngay : trả 100% hay < 100% giá trị bộ chứng từ

Sẽ trả ngay 100% của Giá trị bộ CT . Đây là sự khác biệt so với chiết khấu chứng từ. Đối với

chiết khấu chứng từ sẽ trả < 100% ( thường là 90-95%) của BCT

Khác biệt thứ 2 là đối với NHXN thì miễn truy đòi, đối với NHCK có thể có hoặc không miễn truy đòi

Câu 29: NXK xuất trình chứng từ tới NHXN , CP nhưng chưa được trả tiền . NXK có được tài trợ không?

Có được tài trợ .Mặc dù chưa trả tiền nhưng sau này NHPH không trả tiền thì NHXN vẫn

phải thực hiện nghĩa vụ thanh toán nếu bộ chứng từ phù hợp

Câu 30: NH thực hiện chiết khấu có truy đòi đối với bộ chứng từ không phù hợp

không ?( non- comphy presentation )

Có chiết khấu miễn truy đòi. Trong 1 số trường hợp ngân hàng xét BCT là non-CP bằng kinh

nghiệm không chỉ rõ được vi phạm điều khoản nào thì NH vẫn có thể chiết khấu có truy đòi

nhưng có điều kiện. NH đã tính đến chuyện không đòi được tiền từ NHPH nhưng theo lý

thuyết CK miễn truy đòi là có quyền đòi lại gốc và lãi từ NXK . Để đòi được thì NXK phải là

khách hàng uy tín, khách hàng có tài sản đảm bảo có tính thanh khoản cao.

Câu 31: NH chiết khấu có truy đòi có thu lãi số tiền chiết khấu không ? Cách xác định

số tiền lãi chiết khấu .

Có thu lãi đối với chiết khấu có truy đòi, còn với miễn truy đòi thì không.

Cách xác định : số ngày thực tế mà NH ứng trước ( từ ngày NH ứng trước tới giá trị trên báo có) CHƯƠNG 4

BUỔI 8 (2/3/2022) (nhóm 6)

Câu 1: NHXN có thể ở nước người xuất khẩu, nước nhập khẩu được ko? sự khác biệt

trong quy trình xuất trình ở 2 TH? Đáp án: Có

TH1: NHXN ở nước NXK: Thường là NHĐCĐ luôn. Người thụ hưởng xuất trình chứng từ

tới NHXN và NHXN quyết định thanh toán luôn hoặc không.

TH2: NHXN ở nước NNK: Người thụ hưởng xuất trình chứng từ tới NHĐCĐ → NHXN →

NHPH → NNK. Nếu NHPH từ chối chấp nhận chứng từ (non cp), không trả tiền thì NHXN chịu rủi ro. Câu 2.

TH1: Kí HĐ mua bán HH, VCB xác nhận L/C được phát hành (yêu cầu kí quỹ 100%),

MB có mức kí quỹ 0%. Đến MB yêu cầu mở L/C, VCB xác nhận. Nếu VCB xác nhận thì đẩy sang NH của NXK

=> VCB đóng vai trò của NHTB số 1 và NHXN

TH2: Phát hành ở MB, xác nhận bởi NH HSBC tại nước NXK => HSBC là NHXN và NHTB

Câu 3. VCB là NHXN. Sau đó phát sinh sửa đổi L/C. Vậy NHXN có nghĩa vụ xác nhận các sửa đổi ko?

Đáp án: Không bắt buộc. Nếu NHXN xác nhận sửa đổi thì NXK nên giao hàng theo L/C sửa

đổi. Nếu NHXN ko xác nhận sửa đổi, NXK nên giao hàng theo L/C gốc nếu không sẽ chịu

bất lợi mất khả năng nhận tiền từ NHXN

Câu 4. Xử lý của NH nếu không thu được tiền chiết khấu từ NPH?

Đáp án: Chiết khấu có truy đòi: đòi lại tiền từ NXK hoặc ghi nợ bắt buộc

Câu 5. Sự giống và khác nhau giữa chiết khấu miễn truy đòi và có truy đòi * Giống nhau: -

Là phương thức tài trợ của NH với NXK sau khi giao hàng -

Cơ sở tài trợ: dựa vào bộ chứng từ, phải có chứng từ thương mại, chứng từ tài chính có thể có hoặc không. -

Giao dịch không liên quan đến tài trợ khủng bố, cấm vận -

Phải là NH có uy tín, khả năng đòi tiền từ NHPH cao * Khác nhau: -

Điều kiện chiết khấu: CK miễn truy đòi quan tâm đến khả năng đòi được tiền từ

NHPH, CK có truy đòi quan tâm khả năng đòi lại tiền CK từ NXK và khả năng đòi tiền từ NHPH -

Trả lãi khoản CK: miễn truy đòi là không, có truy đòi là có.

=> Trong thực tế hiện nay, CK có truy đòi được áp dụng nhiều hơn K miễn truy đòi

Câu 6. Rủi ro của NHCK trong thanh toán L/C? Giải pháp phòng ngừa? -

RR miễn truy đòi: NHPH không trả tiền (do bộ chứng từ non cp mà NNK ko chấp

nhận sai sót của chứng từ

NHPH mất khả năng thanh toán hoặc giao dịch vi hoặc

phạm khủng bố, cấm vận, …) -

RR có truy đòi: NHCK không đòi được tiền NHPH (giống RR miễn truy đòi) và

không đòi lại được số tiền đó từ NXK ( do NXK mất khả năng thanh toán; NXK cố

tình không trả) → thẩm định NXK và NHPH chặt chẽ chính xác hơn

Câu 7. Chi nhánh hay trung tâm tài trợ là người quyết định có ký hậu hay ko? -

Mô hình tập trung: trung tâm tài trợ -

Mô hình phân tán: chi nhánh -

Mô hình hỗn hợp: chi nhánh tập trung thì là trung tâm tài trợ, chi nhánh phân tán thì là chi nhánh

Câu 8. Chi nhánh hay trung tâm tài trợ là người trực tiếp ký hậu lên B/L?

Mô hình tập trung: chi nhánh

Mô hình phân tán: chi nhánh

Mô hình hỗn hợp: chi nhánh

Câu 9. Muốn NXK gửi B/L gốc trực tiếp cho NNK thì trường 46A (Document Required)

trong L/C phải ghi như thế nào?

Đáp án: Không phải full set Original Shipped on Board B/L mà là n/n + m OBL (n, m >=1)

và B/L theo lệnh ngân hàng (B/L made out to the order of IB)

Câu 10. NNK phải cam kết gì để đc NHPH ký hậu B/L khi NHPH chưa nhận đc chứng từ

Đáp án: Có thể ký quỹ 1 phần hoặc toàn bộ (tùy vào xếp hạng tín dụng) nhưng bắt buộc phải

cam kết Thanh toán toàn bộ giá trị lô hàng

Câu 11. NH ký hậu có nghĩa vụ thanh toán với bộ chứng từ nhận được trong tương lai ko?

Đáp án: Có cho dù chứng từ là non-cp hay cp Buổi 9: (nhóm 7)

Câu 12: NH ký hậu B/L có nghĩa vụ thanh toán đối với bộ chứng từ nhận được trong tương lai ko?

→ Trong TH NH đã ký hậu B/L thì bắt buộc trong tương lai phải thanh toán cho dù non C/P hay C/P

Câu 13: Điều kiện để NH ký hậu B/L khi NH chưa nhận được bộ chứng từ? - Vận đơn gốc - Vận đơn theo lệnh - KH phải có cam kết

Câu 14: Biện pháp phòng ngừa rủi ro đối với NH ký hậu B/L? -

NH kiểm tra thông tin khách hàng và hàng hóa để đảm bảo rằng giao dịch đó ko vi phạm tài chính - kiểm tra uy tin của KH - Yêu cầu bảo hiểm

Câu 15: So sánh ký hậu B/L trong thanh toán nhờ thu và L/C Giống:

- Đây đều là sản phẩm tài trợ của NH phục vụ NNK

- Vận đơn được sử dụng theo lệnh của NH

- Sản phẩm tài trợ sau khi giao hàng Nhờ thu L/C Điều kiện chiết khấu

Chỉ ký hậu vận đơn khi CT

Chưa nhận đc và nhận được qua NH vận đơn

Điều kiện để NH ký hậu vận Chứng từ phải đi qua NH CT qua NH đơn D/P: NNK trả tiền ngay CT không qua NH: NNK D/A: chấp nhận thanh toán cam kết trả 100% Trách nhiệm của NH thanh Không Kí hậu CT qua NH: toán BCT D/P: trả ngay D/A: cam kết thanh toán Ký hậu CT không qua NH

chắc chắn trả tiền trong tương lai

Câu 16: Ký hậu B/L trong thanh toán L/C là sản phẩm tài trợ trước/sau giao hàng? → Sau khi giao hàng

Câu 17: Ký hậu B/L trong thanh toán L/C là sản phẩm tài trợ của ai? Tài trợ cho ai?

→ Của NHPH tài trợ cho nhà NK

Câu 18: NNK phải cam kết gì để được NHPH ký hậu B/L khi NHPH chưa nhận được chứng từ?

→ Cho dù ký quỹ hay không ký quỹ thì NNK phải cam kết trả 100% BCT

Câu 19: Mục đích của NHPH Buổi 10: ( nhóm 8)

Câu 20: Phân biệt sự giống và khác nhau giữa ký hậu B/L và thư nhận hàng: Ký hậu B/L Thư nhận hàng Giống nhau:

Bản chất : Tài trợ sau giao hàng của NH cho nhà XK

Mục đích: Chuyển giao quyền sở hữu hàng hoá cho nhà NK

Đều là vận đơn theo lệnh của NH

Điều kiện thực hiện : nhà NK cam kết Khác nhau : Có vận đơn gốc Chưa có vận đơn gốc

Mức độ tài trợ ít hơn

Mức độ tài trợ nhiều hơn

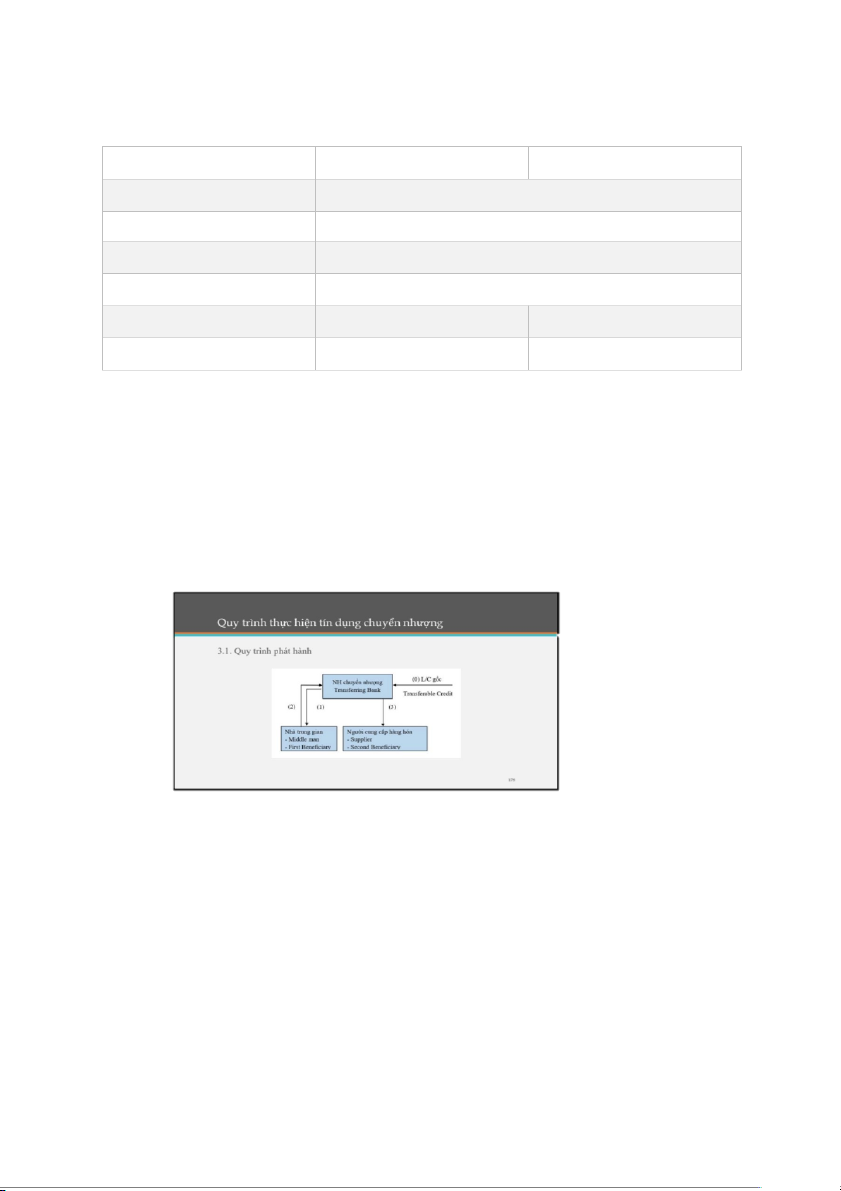

Câu 21: L/C trong tay nhà cung cấp là giống hay khác với L/C trong tay nhà trung gian?

-Khác nhau. Tuy cùng 1 ngân hàng nhưng 2 L/C của người trung gian và nhà cung cấp vẫn

khác nhau ở một số điều khoản.

Câu 22: Ở bước 2 quy trình tín dụng chuyển nhượng L/C được lập và xuất trình là L/C

chuyển nhượng hay được chuyển nhượng?

-Theo L/C được chuyển nhượng

Câu 23: Ở bước 3 NH được kiểm tra chứng từ theo L/C chuyển nhượng hay được chuyển nhượng?

-Theo quy định L/C chuyển nhượng (L/C gốc)

Câu 24: Cơ sở thay thế chứng từ ở bước 4?

- Dựa vào L/C chuyển nhượng ( L/C gốc)

Câu 25: Ở bước 5 NH kiểm tra chứng từ dựa vào đâu? L/C chuyển nhượng hay được chuyển nhượng?

-Kiểm tra chứng từ dựa vào L/C chuyển nhượng và đòi tiền NHPH

Câu 26: Mối quan hệ giữa L/C chuyển nhượng và được chuyển nhượng

L/C gốc là cơ sở hình thành nên L/C được chuyển nhượng. Bản chất là 1 LC nhưng NH

chuyển nhượng thay đổi 1 số nội dung theo yêu cầu của người trung gian

Số tiền: L/C được chuyển nhượng ít hơn số tiền L/C gốc

Đơn giá: L/C được chuyển nhượng thấp hơn L/C chuyển nhượng

Ngày hết hạn hiệu lực: L/C chuyển nhượng sau thời hạn so với L/C được chuyển nhượng

Tỷ lệ bảo hiểm: L/C chuyển nhượng tỷ lệ bảo hiểm thấp hơn L/C được chuyển nhượng

Thời hạn xuất trình chứng từ: L/C chuyển nhượng sau L/C được chuyển nhượng

Câu 27: Trong quy trình thanh toán Tại Trường 50:

L/C gốc tên của ai? Final buyer

L/C được chuyển nhượng? Người trung gian (First Beneficiary) Tại Trường 59:

L/C gốc là ai? Người trung gian (First Beneficiary)

L/C được chuyển nhượng? Người cung cấp Ví dụ:

L/C gốc: 100,000 Usd; 110% Transferred Credit: 90,000 Tỷ lệ BH?

-Số tiền bảo hiểm L/C gốc là: 100,000 x 110% = 110,000 Usd 110,000: 90,000= 122.222

Vậy tỷ lệ BH tối thiểu là: 122, 123 hay 124? - 123.

Câu 28: L/C thực hiện bước 1 là điện nào? L/C thực hiện bước 3 là điện nào?

L/C thực hiện ở bước 1 là điện MT700

L/C thực hiện ở bước 3 là điện MT720

Câu 29: L/C chuyển nhượng có cho phép sang những người hưởng lợi thứ 3 không?

-Không. Chỉ chuyển nhượng quyền hưởng lợi sang cho người hưởng lợi thứ 2 mà quyền

hưởng lợi ở đay là quyền giao hàng và quyền đòi tiền.

Câu 30 : NH trung gian yêu cầu NHTB phát hành L/C giáp lưng. Vậy NH trung gian ở

đây đóng vai trò của mấy ngân hàng?

-2 NH đó là NH thông báo của L/C đồng thời cũng là NH phát hành L/C giáp lưng

NHÓM 9 BUỔI 11 (14/3)

1. Tại sao các ngân hàng thích chuyển nhượng hơn giáp lưng khi họ đóng vai trò là trung gian?

Vì trong L/C chuyển nhượng, NH trung gian không có vai trò thanh toán cho người thụ hưởng

Còn trong L/C giáp lưng, NH trung gian đóng vai trò NH thông báo cũng như NH

phát hành L/C vì vậy NH trung gian chịu rủi ro cao và có trách nhiệm thanh toán cho người thụ hưởng

2. Giống và khác nhau giữa LC chuyển nhượng và LC giáp lưng Giống nhau: - Là L/C không huỷ ngang

- Được dùng trong mua bán qua trung gian, diễn ra giữa ba bên Bên XK - Trung gian - Bên NK L/C chuyển nhượng:

- Số tiền (thường ít hơn)

- Thời hạn hiệu lực (ngắn hơn)

- Thời gian xuất trình sớm hơn L/C giáp lưng:

- Kim Ngạch L/C đối nhỏ hơn L/C gốc(chênh lệch dành cho trung gian trả phí mở L/C

đối và hưởng hoa hồng)

- Thời hạn hiệu lực L/C đối ngắn hơn

- Thời gian xuất trình chứng tứ sớm hơn Khác nhau: L/C chuyển nhượng:

- Cho phép chuyển nhượng từ người hưởng lợi ban đầu sang một hay nhiều bên

khác( theo yêu cầu của người hưởng lợi thứ nhất)

- Thực chất có một thư tín dụng

- Phí chuyển nhượng do người hưởng thụ đầu tiên chịu (trung gian)

- số lần chuyển nhượng 1 lần nhưng được tái chuyển nhượng(cho người hưởng đầu)

- Những phần L/C chuyển nhượng cho nhiều người không vượt quá tổng số tiền L/C;

có thể chuyển riêng rẽ nếu trong L/C không ngăn cấm giao hàng riêng rẽ và thanh toán từng phần

Ngày giao hàng có thể sớm hơn

- Ngân hàng CN chỉ có nghĩa vụ chuyển nhượng, ko có nghĩa vụ thanh toán

- Không nhất thiết phải có Ngân hàng thông báo L/C giáp lưng:

- Là một L/C biệt lập được mở trên cơ sở của L/C gốc (cùng điều kiện với L/C gốc - Có hai thư tín dụng

- Phí mở L/C giáp lưng (L/C đối) do người hưởng thụ đầu tiên chịu - Có một L/C giáp lưng - Ngày giao hàng trùng nhau

- Phức tạp phải thay đổi chứng từ và phải phối hợp thời gian sao cho ăn khớp với thời gian giao hàng

- Ngân hàng mở L/C đối có nghĩa vụ thanh toán cho người xuất khẩu, sau khi ngân

hàng người nhập khẩu thanh toán.

- Có thể trừ trực tiếp tiền phí mở L/C với người trung gian từ khoản chênh lệch giữa hai L/C

- Nhất thiết phải có ngân hàng thông báo để xác minh tính chân thực của L/C

- Trung gian muốn giấu mối làm ăn

3. Lợi ích đối với NNK khi sử dụng LC giáp lưng?

Chỉ có những L/C ko hủy ngang mới có thể được các ngân hàng xem xét cho mở tín dụng giáp lưng

Hình thức của L/C không thể hiện là tín dụng giáp lưng, bởi lẽ trên cả 2 L/C đều

không ghi tiêu đề hoặc loại thư tín dụng là giáp lưng. Đây là đặc điểm khác biệt so với tín dụng chuyển nhượng

Thường cho phép chứng từ của bên thứ 3 được chấp nhận, trong giao dịch tín dụng

giáp lưng, nhà trung gian thường thay thế hóa đơn và hối phiếu

4. Tình huống: Có hai chủ thể người mua và người bán, có ý định thực hiện một hợp

đồng 100.000 USD, việc giao hàng không phải diễn ra một lần mà diễn ra vào 4 lần.

VD: Qúy 1: ¼, Qúy 2; 1/4, Qúy 3 ¼, Qúy 4: ¼ hoặc quý 1 10k, quý 2: 20k, quý 3:

Tài liệu liên quan:

-

Bài tập lớn - Phân tích bảo hộ mậu dịch EU với Việt Nam môn Kinh doanh quốc tế | Học viện Ngân hàng

48 24 -

Tiểu luận: Xuất khẩu dệt may Việt Nam đến Trung Quốc 2021-2024 môn Kinh doanh quốc tế | Học viện Ngân hàng

45 23 -

Bài tập nhóm: Nghiên cứu Thương mại Việt - Nhật 2010-2020 môn Kinh doanh quốc tế | Học viện Ngân hàng

37 19 -

Báo cáo bài tập lớn - Zara và thị trường Trung Quốc môn Kinh doanh quốc tế | Học viện Ngân hàng

48 24 -

Bài tập hải quan - Tính thuế xuất nhập khẩu và phương pháp xác định trị giá môn Kinh doanh quốc tế | Học viện Ngân hàng

52 26