Tổng hợp kiến thức Tài chính ngân hàng | Đại học Tây Đô

Năm N, Doanh nghiệp A có tình hình vốn kinh doanh. Lập lại bảng CĐ KT hoàn chỉnh. Sắp xếp theo TS (tính lỏng giãm dần) & NV (Nợ theo thời gian). Tìm x & lập lại bảng CĐKT hoàn chỉnh. Hoàn thành số liệu, để lập bảng báo cáo kết quả hoạt động kinh doanh trên. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài Chính Ngân Hàng(BBTA123) 13 tài liệu

Trường: Trường Đại học Tây Đô 230 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45470709

TEST – PHÂN TÍCH TÀI CHÍNH

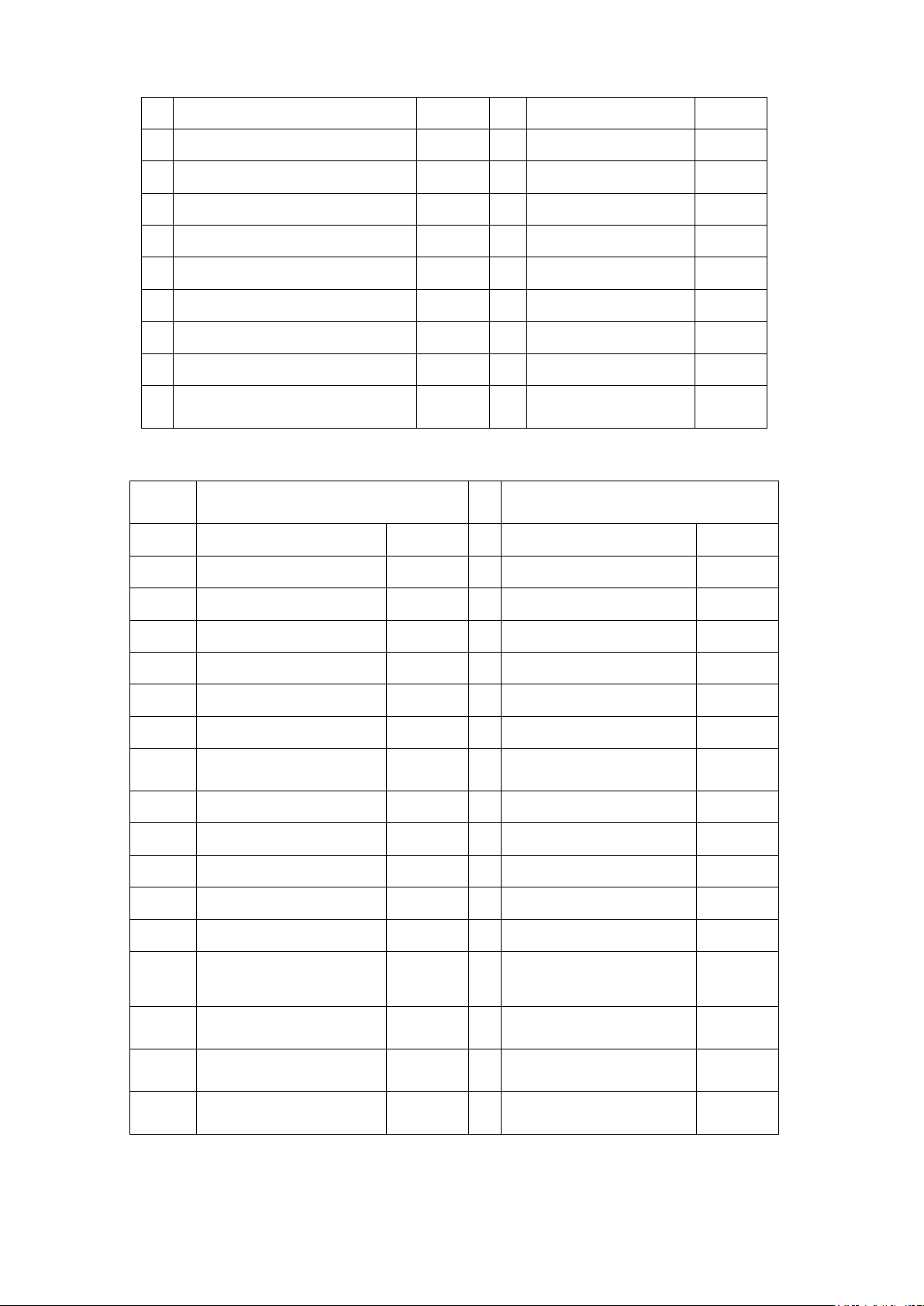

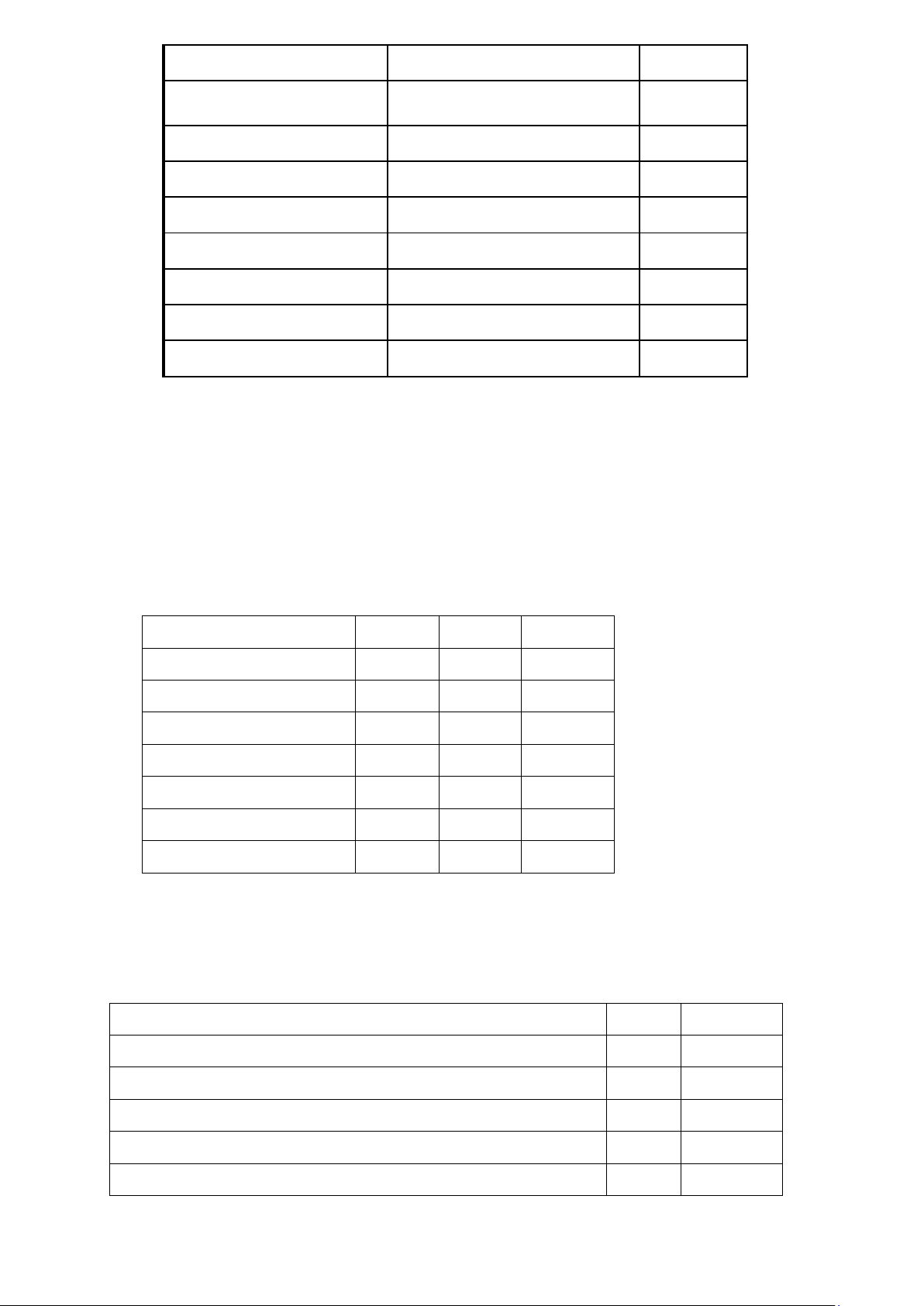

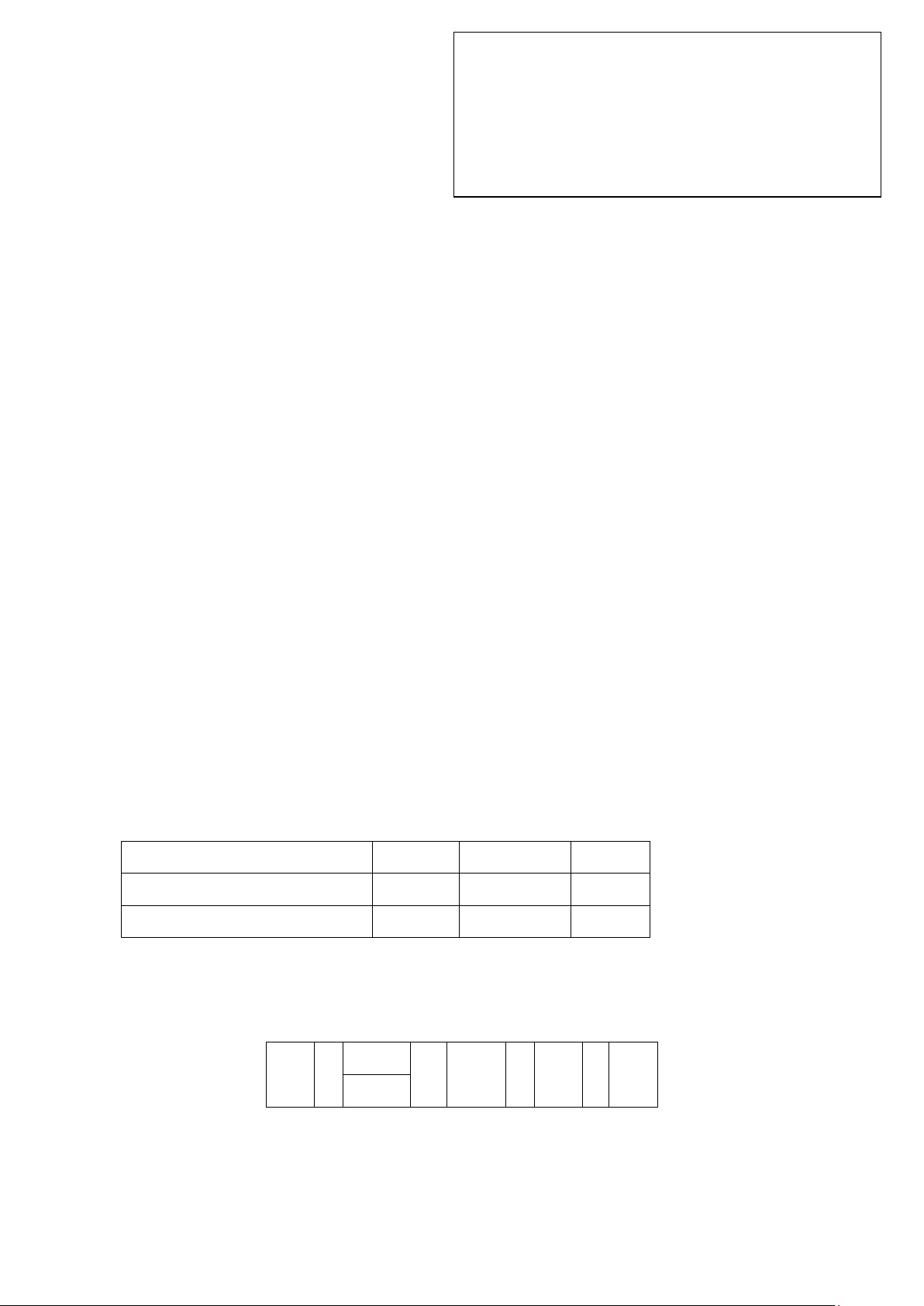

1.1. Năm N, Doanh nghiệp A có tình hình vốn kinh doanh như sau: (Đv tính 1.000 đ)

1 Nguyên giá TSCĐ hữu hình 50.000 10 Phải thu khác 2.000 2 Nguyên vật liệu 6.000 11 Nguồn vốn CSH 50.000 3 Hàng hóa

30.000 12 Quỹ ĐT phát triển 15.000 4 Công cụ dụng cụ

1.000 13 Nguồn vốn XDCB 6.000 5 Tiền mặt 2.000 14 Quỹ KT phúc lợi 5.500 6 TG ngân hàng

14.000 15 EAT chưa ph phối 10.000 7 Tạm ứng 2.000 16 Phải trả khác 12.000 8 Phải thu k hàng 3.000 17 Vay ngắn hạn 9.000 9. Thành phẩm

7.000 18 Phải trả người bán 4.500 19 Hao mòn TSCĐ 5 000

Yêu cầu: Lập lại bảng CĐ KT hoàn chỉnh Key 1.1. Bảng CĐKT TÀI SẢN NGUỒN VỐN A TÀI SẢN NGẮN

67 000 A NỢ PHẢI TRẢ 31 000 I TIỀN & ≈

16 000 I NỢ NGẮN HẠN 31 000 1 Tiền mặt

2.000 1 Phải trả người bán 4.500 2 TG ngân hàng 14.000 2 Phải trả khác 12.000 II

Nợ P thu ngắn hạn

7 000 3 Vay ngắn hạn 9.000 1 Phải thu k hàng 3.000 4 Quỹ KT phúc lợi 5.500 2 Phải thu khác

2.000 II NỢ DÀI HẠN 0 3 Tạm ứng 2.000 III Tồn kho

44 000 B VỐN CHỦ SỞ HỮU 81 000 1 Hàng hóa 30.000 1 Nguồn vốn CSH 50.000 2 Thành phẩm 7.000 2 EAT chưa ph phối 10.000 3 Nguyên vật liệu 6.000 3 Nguồn vốn XDCB 6.000 4 Công cụ dụng cụ

1.000 4 Quỹ ĐT phát triển 15.000 TÀI SẢN DÀI B 45 000 HẠN 1 TSCĐ hữu hình 50.000 2 Hao mòn TSCĐ (5 000)

A + B TỔNG TÀI SẢN 112 000 NGUỒN VỐN 112 000

Sắp xếp theo TS (tính lỏng giãm dần) & NV (Nợ theo thời gian)

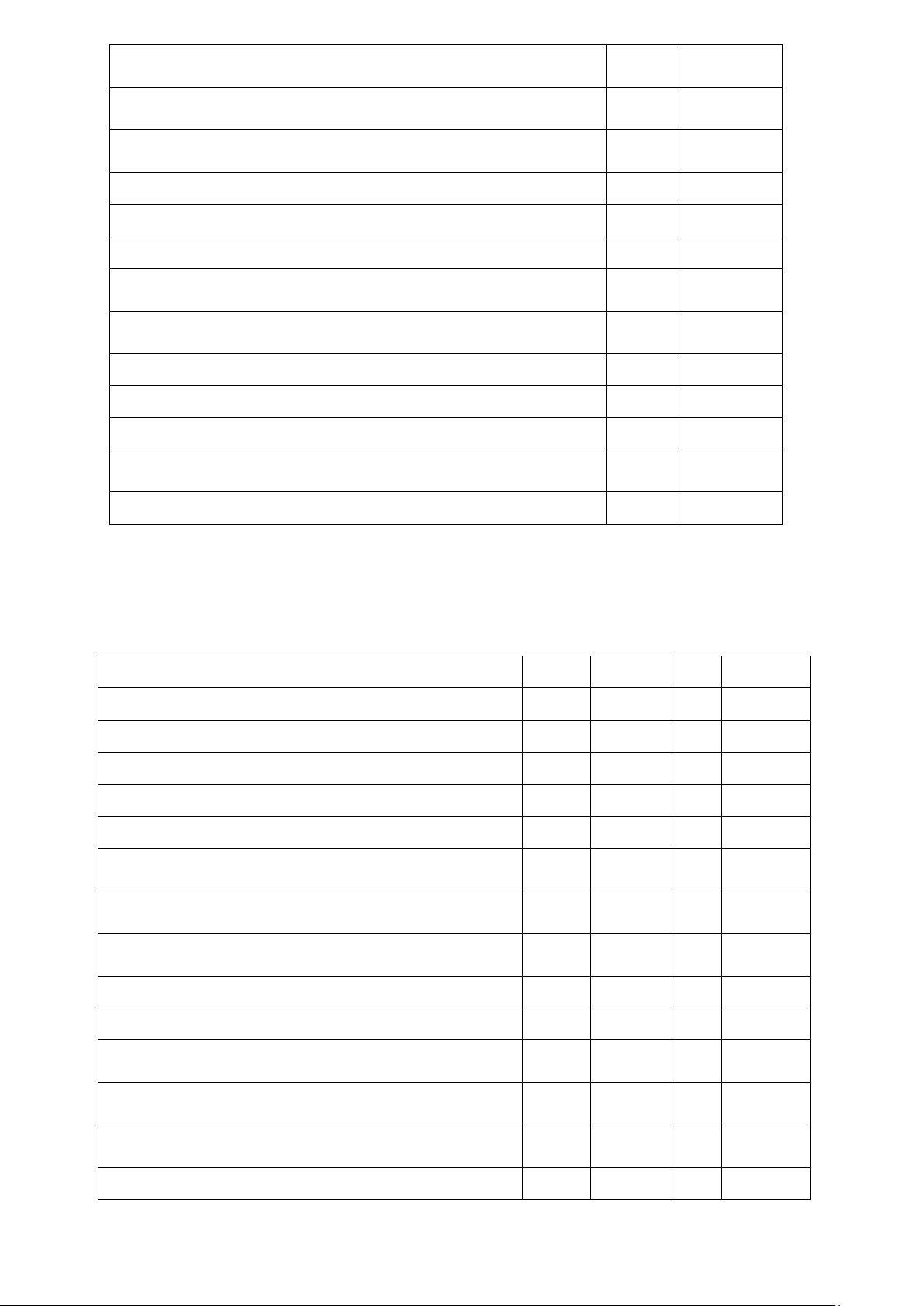

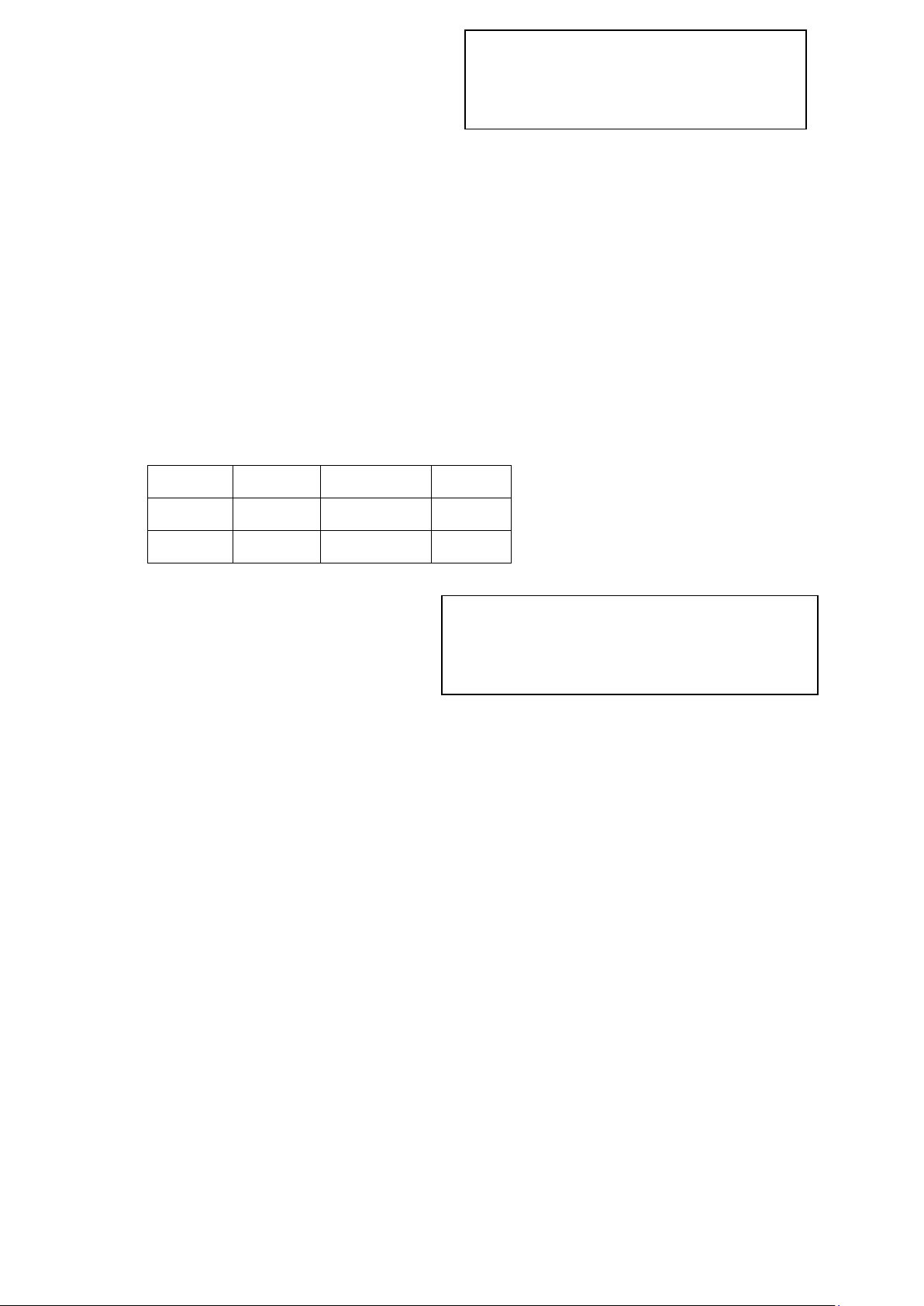

1.2. DN A tính đến ngày 31/12/20xx có Tài sản & Nguồn vốn như sau (Đv tính 1.000 đ) 1 lOMoAR cPSD| 45470709

1 TS CĐ hữu hình 60 000 8 Ph trả người bán 5.000 2 Vay dài hạn 20.000 9 Ph thu k hàng 7.000 3 Nguyên vật liệu

2.000 10 Nguồn vốn KD 55.000 4 Thành Phẩm 6.000 11 Vay ngắn hạn 3.000 5 Công cụ 2.000 12 Phải trả khác 1.000 6 Tiền mặt 3.000 13 EAT chưa p p X 7 TG ngân hàng 10.000

Yêu cầu: Tìm x & lập lại bảng CĐKT hoàn chỉnh Key 1.2. TÀI SẢN NGUỒN VỐN A TÀI SẢN NGẮN

000 A NỢ PHẢI TRẢ 29 000 I TIỀN & ≈

13 000 I NỢ NGẮN HẠN 9 000 1 Tiền mặt

3 000 1 Phải trả người bán 5 000 2 TG ngân hàng 10 000 2 Phải trả khác 1 000 II

Nợ P thu ngắn hạn

7 000 3 Vay ngắn hạn 3 000 1 Phải thu k hàng 7 000 4 Quỹ KT phúc lợi 000 2 Phải thu khác

000 II NỢ DÀI HẠN 20 000 3 Tạm ứng 000 Vay dài hạn 20 000 III Tồn kho

10 000 B VỐN CHỦ SỞ HỮU 61 000 1 Hàng hóa 000 1 Nguồn vốn KD 55 000 2 Thành phẩm 6 000 2 EAT chưa ph phối 6 000 3 Nguyên vật liệu 2 000 3 Nguồn vốn XDCB 000 4 Công cụ dụng cụ

2 000 4 Quỹ ĐT phát triển 000 TÀI SẢN DÀI B 60 000 HẠN 1 TSCĐ hữu hình 60.000

A + B TỔNG TÀI SẢN 90 000 NGUỒN VỐN 90 000

→ Trước hết phải xác định TS = 90

→ Xác định Nợ = 29 & VSH = 61

. TS = NV = 90 = N + VSH → VSH = 90 - N = 90 – 29 = 61

. VSH = NV KD + LN chưa PP → LN chưa PP = VSH - NVKD = 61 – 55 = 6

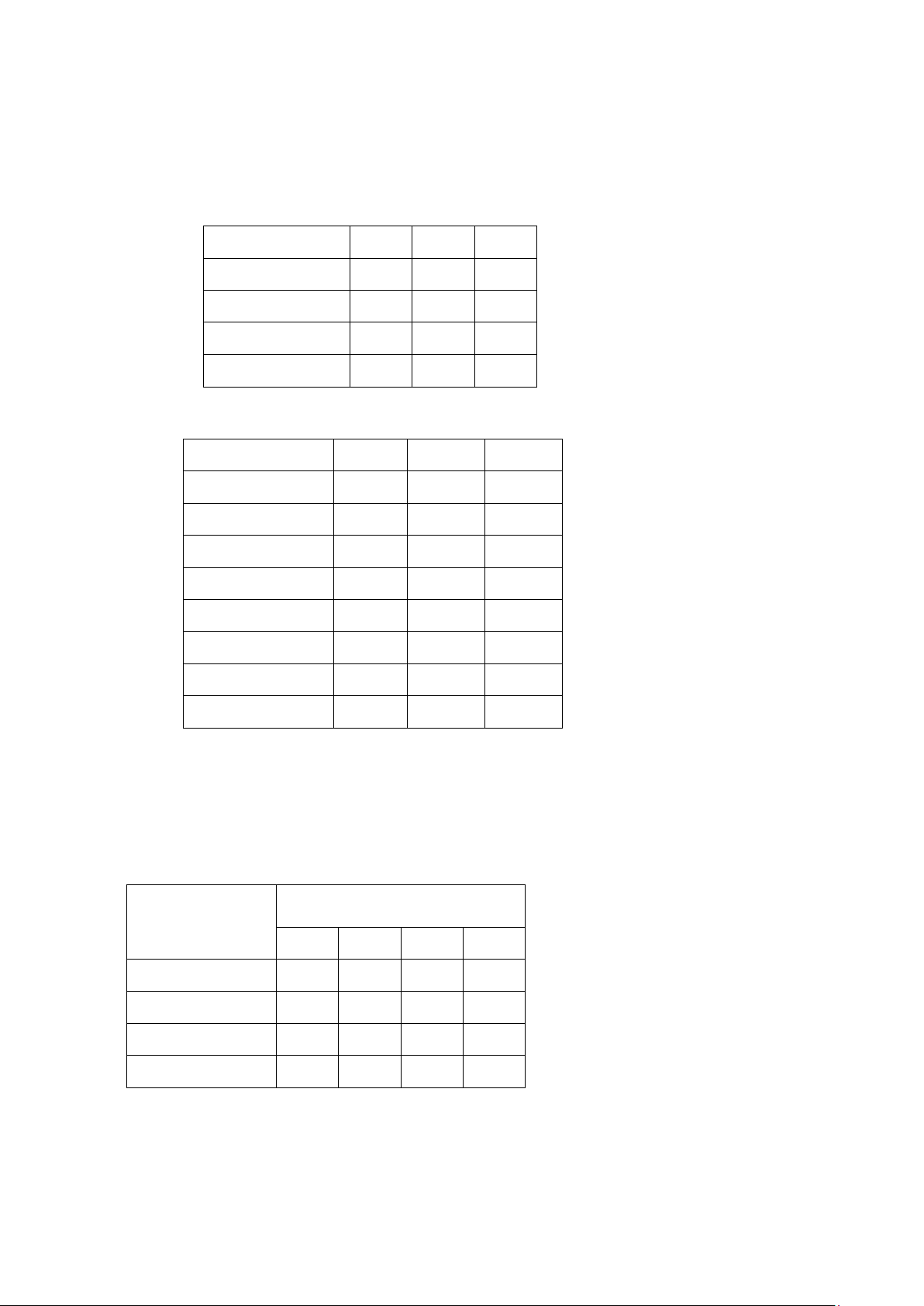

1.3 Chương 4; 5; 6

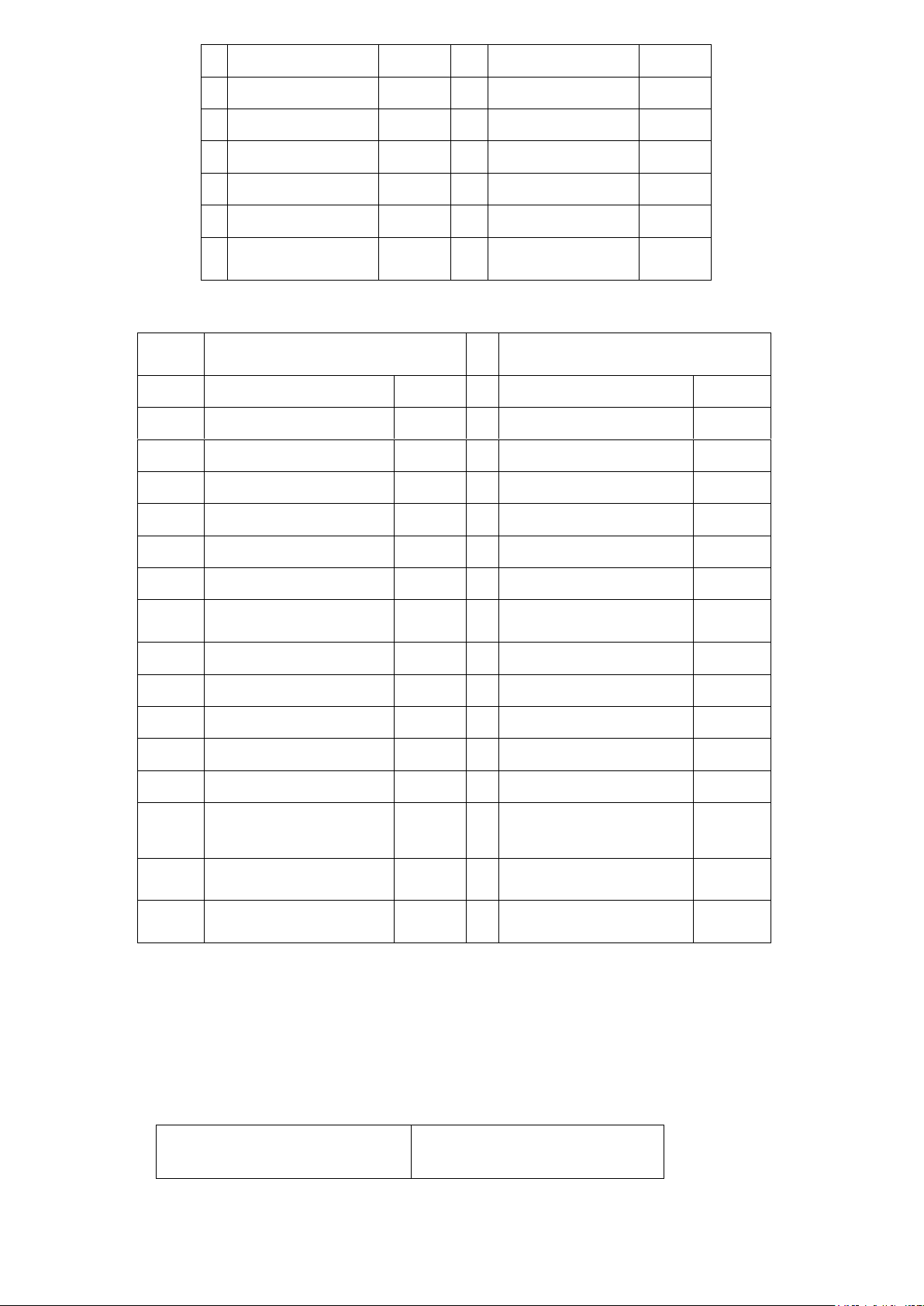

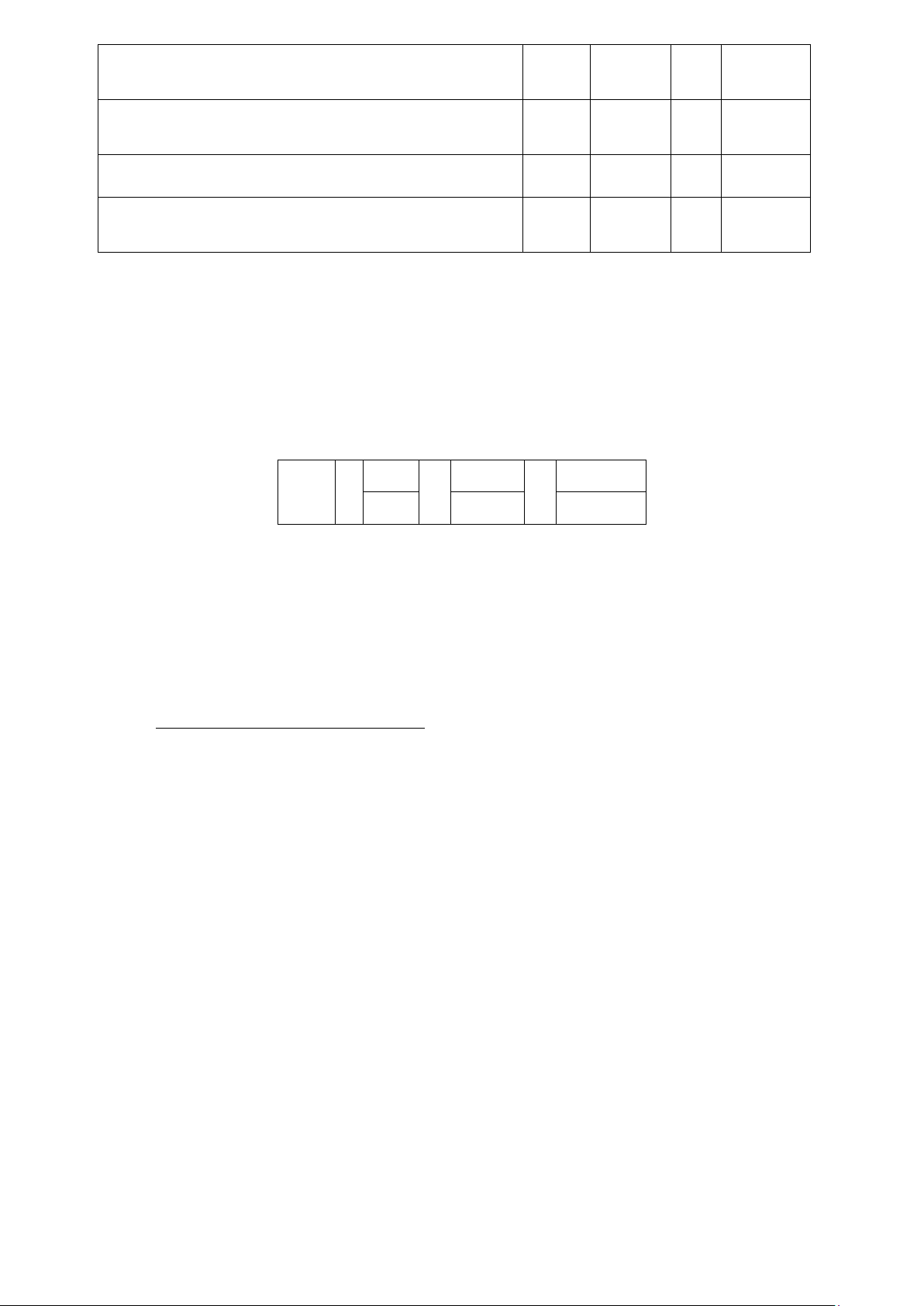

Bảng CĐKT ngày 31/12/N (Đơn vị: triệu VND) TÀI SẢN NGUỒN VỐN 2 lOMoAR cPSD| 45470709 1.TÀI SẢN NGẮN 1. NỢ PHẢI TRẢ HẠN . TIỀN . PHẢI TRẢ KH 25 . PHẢI THU KH . VAY NGẮN HẠN . TỒN KHO . VAY DÀI HẠN 60 2.TS DÀI HẠN 2. VỐN CSH . TSCĐ . VỐN CỖ PHẦN . TÀI SẢN DÀI HẠN ≠ 0 . LN CHƯA P PHỐI 95

TỔNG TÀI SẢN TỔNG NGUỒN VỐN 370

Hoàn chỉnh Bảng CĐKT trên, với các thông tin sau Hệ số nợ/TS (%) 40 Hs t.toán nhanh (lần) 0.5

Hiệu suất SD ∑TS (Vòng)

2 V.Quay hàng tồn kho (lần) 5 Kỳ thu tiền (ngày)

20 Tỳ lệ Lãi gộp/Doanh thu (%) 10% Số ngày/năm (ngày) 365

Key 1.3 Các bước xác định 1 NV = TS 370

2 VTS= DT/TSBQ = 2 DThu = TS x 2 740

3 Kỳ thu tiền = PT x 365/DT N PThu = 40.55 Kỳtt = 365/VPT 20.DT/365

4 VTK = GVHB/TKBQ T Kho = 90%.740/5 133.20

TKBQ = GVHB/VTK (VTK = 5)

5 HS Nợ = N/TS= ∑ nợ = 370 . 40% 148

∑Nợ = TS x HS nợ

6 Nợ = PT + Vay (ngắn + dài) Vay ngắn 63

7 VSH = NV – Nợ 370 – 148 222

8 VCP = VSH – LN 222 – 95 127

9 TS NH = (Nng x 0,5) - TK (25+63).0.5+133,2 177.20

10 Tiền = TS ng - PT - TK

177,2 – 40,55 - 133,2 3.45

11 TS dài = TS – TS ng 370 -177,2 192.80 3 lOMoAR cPSD| 45470709 Bảng cân đối TÀI SẢN NGUỒN VỐN

1.TÀI SẢN NGẮN HẠN

177.200 1. NỢ PHẢI TRẢ 148.000 . TIỀN

3.452 . PHẢI TRẢ KH 25.000 . PHẢI THU KH

40.548 . VAY NGẮN HẠN 63.000 . TỒN KHO

133.200 . VAY DÀI HẠN 60.000 2.TS DÀI HẠN

192.800 2. VỐN CSH 222.000 . TSCĐ

192 800 . VỐN CỖ PHẦN 127.000

. TÀI SẢN DÀI HẠN

0 . LN CHƯA P PHỐI 95.000 KHÁC TỔNG TÀI SẢN

370.000 TỔNG NGUỒN VỐN 370.000

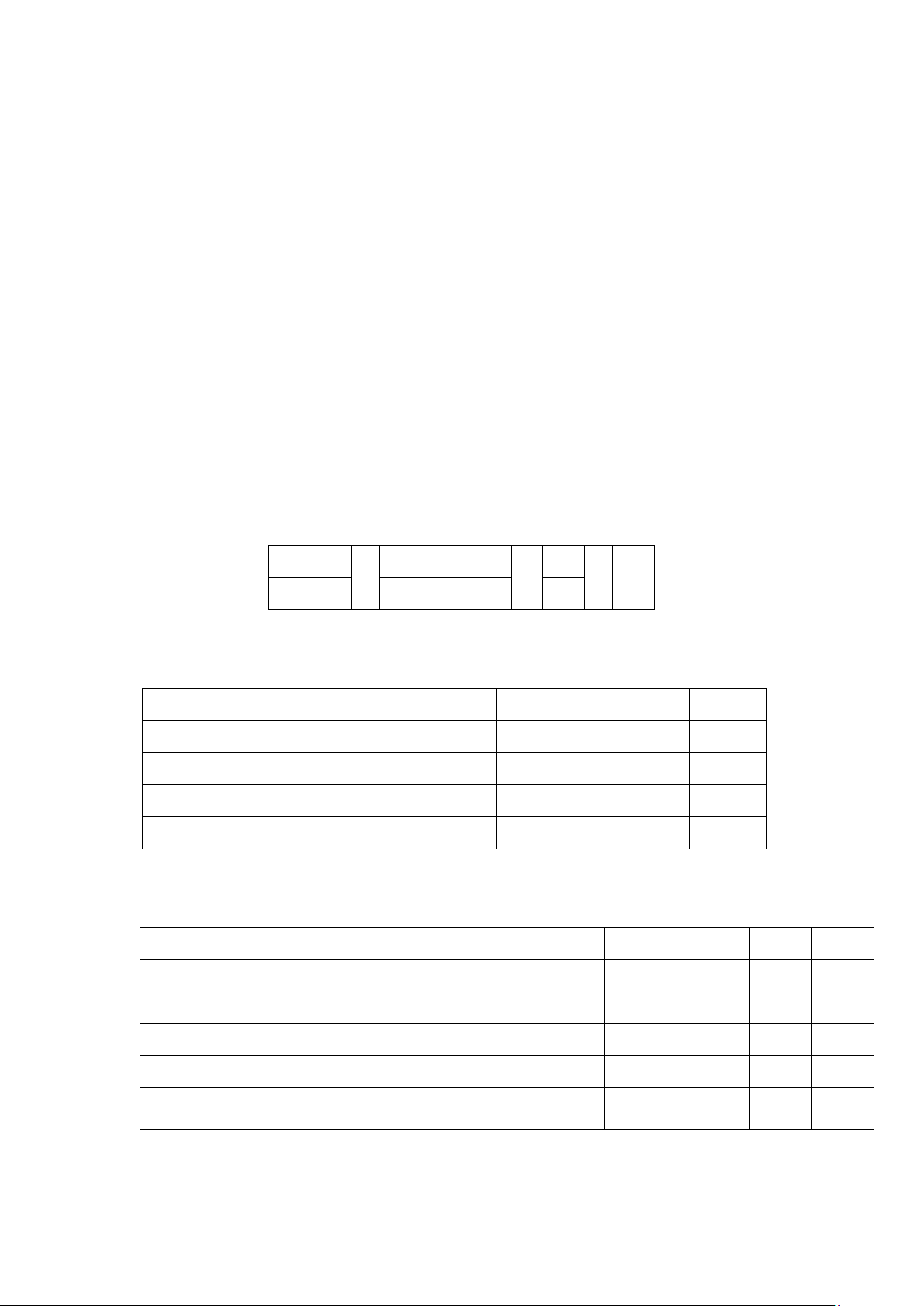

1.4 Công ty B, năm N có số liệu tài chính sau Chỉ tiêu Đvị tính Giá trị Ghi chú

1. Tổng tài sản bình quân 1 000 đ 5 000 000 2. Tổng Nợ bình quân 1 000 đ 1 000 000 3. Lãi suất vay/năm % 10 4. Doanh thu thuần 1 000 đ 10 000 000

5. Tỷ suất lợi nhuận gộp % 25

6. Tỷ lệ Chi phí hoạt động/doanh thu thuần % 5

(gồm chi phí bán hàng và quản lý)

7. Tỷ lệ Lợi nhuận ròng/doanh thu thuần % 15.20 Yêu cầu:

a. Hoàn thành số liệu, để lập bảng báo cáo kết quả hoạt động kinh doanh trên.

b. Tính ROA & ROE năm N của công ty B (chương 2 phần Dupont; C 3 hoặc C 6) Key 1.4.

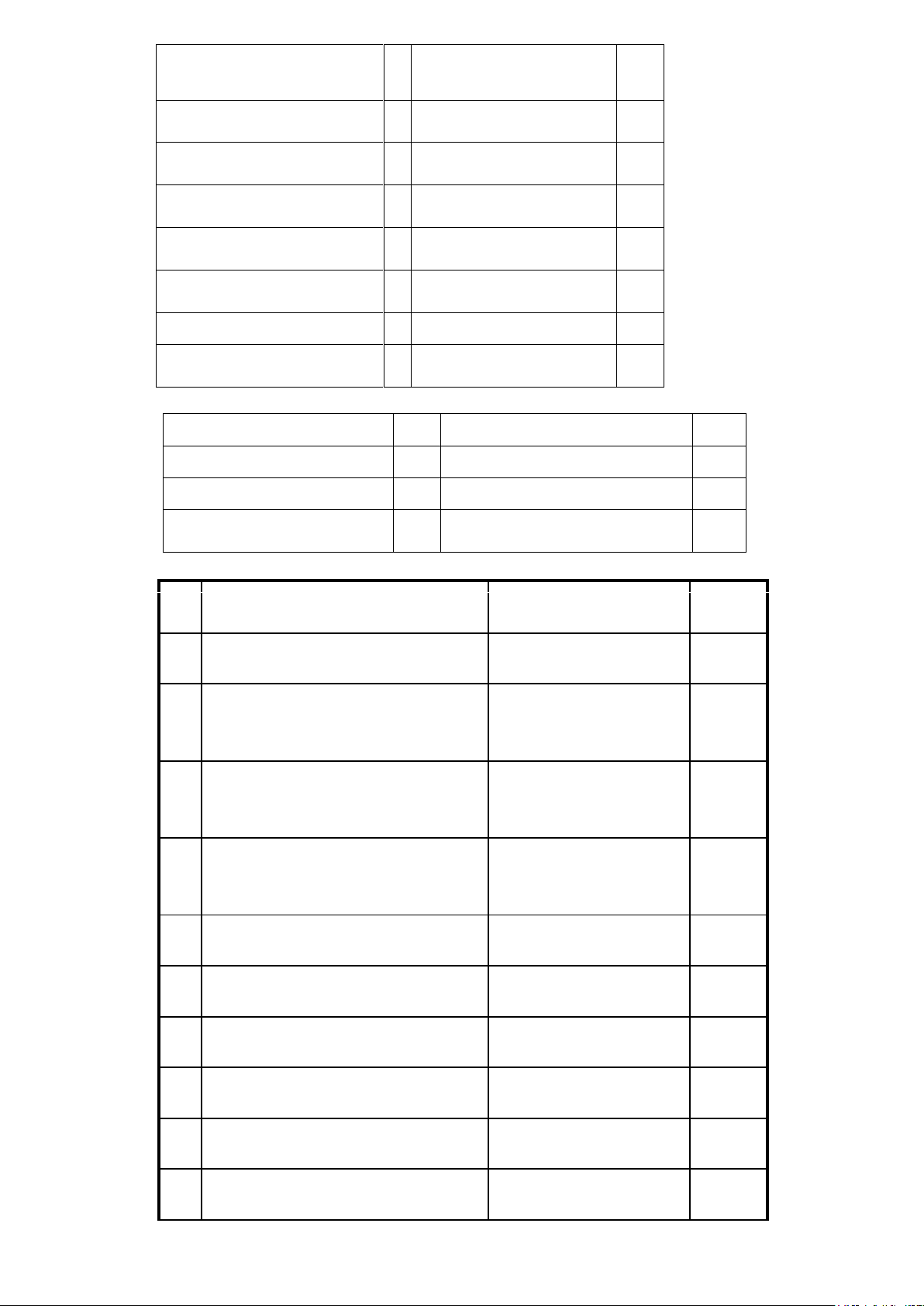

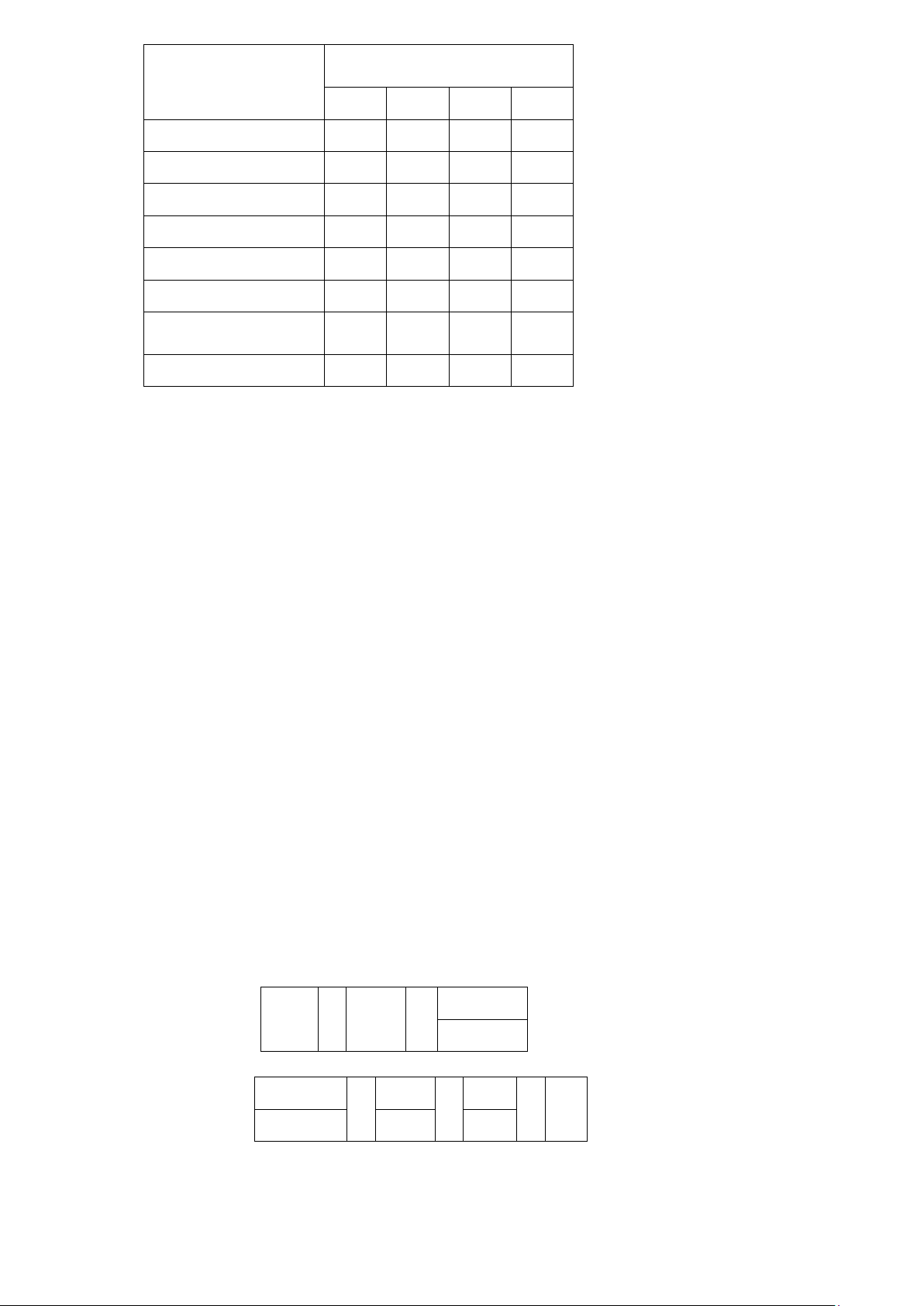

a. Hoàn thành số liệu, để lập bảng BC KQ HĐKD Chỉ tiêu Cách tính Giá trị 1. DTT 10 000 000 2. GVHB

DTT – LN gộp = (1) – (3) 7 500 000 4 lOMoAR cPSD| 45470709 3. LN gộp DTT * 25% = 10 000 * 25% 2 500 000 4. DT tài chính 0 5. CF tài chính (lãi vay) Nợ * LS = 1 000 * 10% 100 000

6. CF HĐKD (BH & QL) DTT * 5% 500 000 7. LN thuần (từ HĐKD) (3) + (4) - (5) - (6) 1 900 000 8. LN khác TS BQ = 5 000 000 0 9.EBT (7) + (8) 1 900 000 10. Tax (9) - (11) 380 000 11. EAT

DTT*15.2%= 10 000* 15.2 1 520 000

b. Tính ROA & ROE năm N của công ty B (Chương 2; 3; 6) ü ROS =

EAT/DTT * 100 = 1 520/10 000 = 15.20% ü ROA = EAT/TS BQ *

100 = 1 520/5 000 = 30.40% ü ROE = EAT/VSH BQ

TS = NV = N + VSH = 5 000

→ VSH = NV – N = 5 000 – 1 000 = 4 000

→ ROE = 1 520/4 000 * 100 = 38% KL

1.5 Công ty M, có số liệu tài chính sau Chỉ tiêu Đvị tính Năm n Năm n -1 1. Doanh thu 1 000 đ 816 000 656 000

2. Hàng bán bị trả lại 1 000 đ 16 000 6 000

3. Tỷ suất lợi nhuận gộp % 10 12 4. Chi phí bán hàng 1 000 đ 25 000 20 000 5. Chi phí quản lý 1 000 đ 15 000 13 000 6. Lợi nhuận khác 1 000 đ 5 000 5 000 7. Thuế TNDN % 20 20 Yêu cầu:

a. Hoàn thành số liệu, để lập bảng BC kết quả HĐKD 2 năm của Cty M (chương 1)

b. So sánh KQ hoạt động 2 năm của cty B (Giá trị tuyệt đối & Giá trị tương đối) (chương 2) Key 1.5

1.5.a. Xử lý tương tự câu 1.4 & lập bảng (chương 1) ĐVT 1 000đ Chỉ tiêu

Năm n Năm n - 1

1. DT bán hàng & cung cấp dịch vụ 816 656

2. Các khoản giảm trừ doanh thu 16 6

3. DTT về bán hàng và cung cấp DV (3 = 1 - 2) 800 650

4. Giá vốn hàng bán (4 = 3 – 5) 720 572

5. Ln gộp về bán hàng và cung cấp DV (5 = 3* % LN gộp) 80 78 5 lOMoAR cPSD| 45470709

6. Doanh thu hoạt động tài chính 7. Chi phí tài chính

- Trong đó: Chi phí lãi vay 8. Chi phí bán hàng 25 20

9. Chi phí quản lý doanh nghiệp 15 13

10. LN nhuận thuần từ HĐ KD (10 = 5 + 6 – 7 – 8 - 9) 40 45 11. Thu nhập khác 12. Chi phí khác

13. Lợi nhuận khác ( 13 = 11- 12) 5 5

14. Tổng kế toán lợi nhuận trước thuế ( 14 = 10 + 13 ) 45 50

15. Chi phí thuế TNDN hiện hành 9 10

16. Chi phí thuế TNDN hoãn lại

17. Lợi nhuận sau thuế TNDN (17 =14 - 15 - 16 ) 36 40

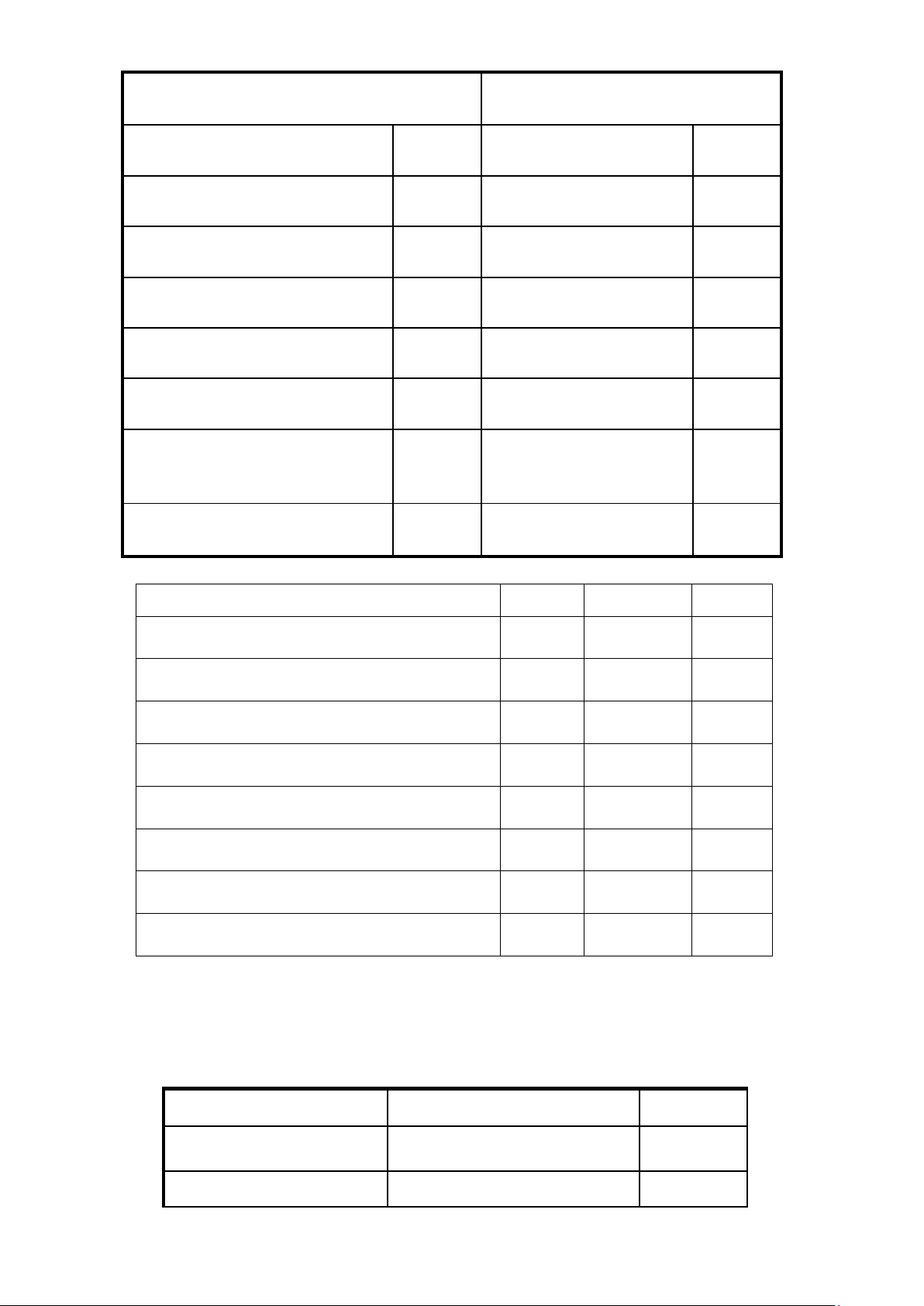

1.5.b. So sánh KQ hoạt động 2 năm của cty B Chương 2

Với A1: chỉ tiêu phân tích Kì năm n (kỳ phân tích)

A0: chỉ tiêu phân tích Kì năm n -1 (kỳ gốc) Ta có ∆A = A1 – A0 và %∆A = ∆A/A0 * 100 Chỉ tiêu Năm n Nămn - 1 + ; - %

1. DT bán hàng & cung cấp dịch vụ 816 656 160 24.39%

2. Các khoản giảm trừ doanh thu 16 6 10 166.67%

3. DTT về bán hàng và cung cấp DV (3 = 1 - 2) 800 650 150 23.08% 4. Giá vốn hàng bán 720 572 148 25.87%

5. Ln gộp về bán hàng và cung cấp DV (5 = 3 - 4) 80 78 2 2.56%

6. Doanh thu hoạt động tài chính 7. Chi phí tài chính

- Trong đó: Chi phí lãi vay 8. Chi phí bán hàng 25 20 5 25.00%

9. Chi phí quản lý doanh nghiệp 15 13 2 15.38%

10. LN thuần từ HĐ KD (10 = 5 + 6 – 7 – 8 - 9) 11. Thu nhập khác 12. Chi phí khác

13. Lợi nhuận khác ( 13 = 11- 12) 5 5 0 0.00% 6 lOMoAR cPSD| 45470709

14. Tổng kế toán LN trước thuế ( 14 = 10 + 13 ) 45 50 -5 - 10.00%

15. Chi phí thuế TNDN hiện hành 9 10 -1 - 10.00%

16. Chi phí thuế TNDN hoãn lại

17. Lợi nhuận sau thuế TNDN (17 =14 - 15 - 16 ) 36 40 -4 - 10.00%

2.1. Năm N, Công ty A, có số liệu tài chính sau

. Tỷ suất sinh lợi vốn chủ sở hữu (ROE = EAT/VSH BQ) là 15%, .

Tỷ suất sinh lợi doanh thu (ROS = EAT/DTT) là 10%,

. Hệ số nhân vốn chủ sở hữu (EM = TS BQ/VSH BQ) là 2.

Hãy xác định vòng quay tổng tài sản (VTS = DTT/TS BQ) năm N của công ty A? Key 2.1

Xác định vòng quay tổng tài sản năm N của công ty A Theo dupont: EAT DTT TS BQ ROE = X X DTT TS BQ VSH BQ

→ VTS = ROE/ROS * EM

= 15%/10% *2 = 0.75 vòng

Vòng quay tổng tài sản năm N của công ty A là 0,75 vòng

2.2. Công ty A, năm N có số liệu tài chính sau.Tỷ suất sinh lời tổng

tài sản (ROA) là 20%, .Tỷ suất sinh lời doanh thu (ROS) là 16%.

. Giả sử vòng quay tổng tài sản không đổi, nếu công ty muốn tăng ROA lên 24% thì cần

phải tăng ROS thêm bao nhiêu phần trăm? Key 2.2.

Theo DUPONT : ROA = ROS . VTSBQ → VTSBQ = ROA /ROS

= 20% /16% = 1,25 vòng

Khi VTSBQ không đổi nhưng ROA = 24% thì → ROS = ROA / VTSBQ

= 24% /1,25 vòng = 0.192 = 19.20%

Vậy với VTSBQ không đổi, để ROA = 24%, ROS phải tăng 19.2% - 16% = 3.2% Cách 2

Theo phương trình DuPont: ROA = ROS × Vòng quay TTS

→ Vòng quay TTS = ROA/ROS = 20 %/ 16% = 1,25. Khi Vòng quay TTS ko đổi:

→ ∆ ROA = ∆ ROS × Vòng quay TTS

→ ∆ROS = ∆ROA/VTTS = (24% - 20 %) / 1,25 = 3.2%

2.3. Công ty A, năm N có số liệu tài chính sau 7 lOMoAR cPSD| 45470709

. Tỷ suất sinh lợi vốn chủ sở hữu (ROE) là 15%;

. Tỷ suất sinh lợi doanh thu (ROS) là 12%; .

Vòng quay tổng tài sản bình quân là là 0,5 vòng.

Tỷ lệ Nợ /Tổng tài sản bình quân = ? Key 2.3.

Xác định HS Nợ /Tổng tài sản bình quân

Theo DUPONT: ROE = ROS . VTSBQ . HSx

Hoặc ROE = ROS . VNVBQ . 1/(1 – HS nợ)

Do TS = NV → VTSBQ = VNVBQ = 0.5

1/(1 – HS nợ) = ROE/ROS . VNVBQ

→ HS N/TS = 1 – (ROS . VNVBQ/ROE )

= 1 – (12% .0,5/15% ) = 0,60 Vậy HS Nợ /TS BQ = 0.60

Cách 2 (sử dụng sau khi học chương 4 Cấu trúc tài chính)

Theo DUPONT : ROE = ROS . VTSBQ . HSx

→ HSx (TSBQ/VSHBQ) = ROE/ROS . VTSBQ = 15%/12% . 0,5 = 2,5 lần Mà TS = NV

→ TSBQ/VSHBQ = NVBQ/VSHBQ = 2,5 → VSH BQ 1 1 = X = 0,4 NV BQ NVBQ/VSHBQ 2.5

Ta có N/TS = 1 - VSH / NV = 1 – 0.4 = 0.6 Vậy HS Nợ /TS BQ = 0.60

2.4. Công ty A, năm N có số liệu tài chính sau Chỉ tiêu Đvị tính Kỳ KH Kỳ TH

1. Số công nhân bình quân Người 500 520

2. Số ngày làm việc thực tế BQ/CN/năm Ngày 280 300

3. Số giờ làm việc thực tế bình quân/ngày Giờ 8 7.5

4. Năng suất lao động bình quân/giờ 1 000 đ/giờ 15 16

Hãy: a. Xác định mức độ hoàn thành KH chỉ tiêu giá trị SX. (giá trị tuyệt đối & tương đối)

b. Xác định mức độ tác động của các nhân tố, ảnh hưởng đến giá trị sản xuất.

Key 2.4.a. Mức độ hoàn thành KH chỉ tiêu giá trị SX Chỉ tiêu Đvị tính KH TH +;- %

1. Số công nhân bình quân (S) Người 500 520 20 4.00

2. Số ngày làm việc t.tế BQ/CN/năm (N) Ngày 280 300 20 7.14

3. Số giờ làm việc thực tế BQ /ngày (H) Giờ 8 7.5 -0.5 -6.25

4. Năng suất lao động BQ/giờ (W) 1 000 đ/giờ 15 16 1 6.67 5. Gía trị sx (G) 16 800 18 720 1 920 11,43

Giá trị sản xuất G = S . N . H . W 8 lOMoAR cPSD| 45470709 G1 = S . N . H . W

G: G trị SX; G1, G0: G trị sx kỳ TH & KH

= 520 . 300 . 7,5 .16 = 18 720 000

S: Số CN BQ; S1, S0: CN BQ kỳ TH & KH G0 = S . N . H . W

N: Ngày BQ; N1, N0: Ngày BQ kỳ TH & KH

= 500 . 280 . 8 . 15 = 16 800 000

H: Giờ BQ; H1, H0: Giờ BQ kỳ TH & KH ∆G = G1 – G0

W: NSLĐ BQ; W1, W0: NSLĐ BQ kỳ TH & KH

= 18 720 000 - 16 800 000 = 1 920 000

%∆G = G1 – G0 /G0 = 11.43%

Mức độ hoàn thành chỉ tiêu giá trị SX của Cty A so KH vượt 1 920 000 (≈ vượt 11, 43%)

Key 2.4.b. Xác định mức độ tác động của các nhân tố, ảnh hưởng đến giá trị sản xuất ü

Phương trình kinh tế (câu a) G = S . N . H . W

ü Đối tượng Phân tích (Câu a) : ∆G = G1 – G0 = 18 720 000 - 16 800 000 = 1 920 000 ü

Các nhân tố ảnh hưởng giá trị sản xuất

. Nhân tố số lượng công nhân

∆GS = S1 . N0 . H0 . W0 - S0 . N0 . H0 . W0

= (520 . 280 . 8 .15) - 16 800 000 = 672 000

Hoặc (S1 - S0 ). N . H0 . W0 = (520 – 500) . 280 . 8 . 15 = 672 000

. Nhân tố số lượng ngày lao động BQ

∆GN = S1 . N1 . H0 . W0 - (S1 . N0 . H0 . W0

= (520 . 300 . 8 .15) - (520 . 280 . 8 .15) = 1 248 000

Hoặc S1 . (N1-N0) . H0 . W0 = 520 .( 300 -280) . 8 . 15 = 1 248 000

. Nhân tố số lượng giờ lao động BQ

∆GH = S1 . N1 . H1 . W0 - S1 . N1 . H0 . W0

= (520 . 300 . 7.5 .15) - (520 . 300 . 8 .15) = - 1 170 000

Hoặc S1 . N1 . (H1 -H0 ). W0 = 520 . 300 . (7.5 -8) . 15 = - 1 170 000

. Nhân tố năng suất lao động BQ

∆GW = S1 . N1 . H1 . W1 - S1 . N1 . H1 . W0

= (520 . 300 . 7.5 .16) - (520 . 300 . 7-5 .15) = 1 170 000

Hoặc S1 . N1 . H1 . (W1-W0 )= 520 . 300 . 7.5 . (16 – 15) = 1 170 000

2.5. Công ty A, năm N có số liệu tài chính sau Chỉ tiêu

Đvị tính Năm n + 1 Năm n 1. Nợ Phải thu BQ Triệu 650 500

2. Vòng quay khoản phải thu Vòng 4.20 4.00

Hãy xác định mức độ tác động của các nhân tố, ảnh hưởng đến doanh thu theo 2 pp thay

thế liên hoàn & số chênh lệch.

Key 2.5. xác định mức độ tác động của các nhân tố, ảnh hưởng đến doanh thu Ta có DTT =

→ DTT = x VPT NPTBQ NPT VPT 9 lOMoAR cPSD| 45470709

ü Phương trình kinh tế: D = V . N . D

D: DTT (D1,D0 là DTT kỳ n + 1 & n) 1 = N1 . V N: N

1 = 650 . 4,2 = 2 730 . D0 = N0 . V0= 500 .

PT (N1,N0 là NPT kỳ n+1 & n) 4 = 2 000

V: VPT (V1, V0 là VPT kỳ n + 1 & n)

ü Đối tượng nghiên cứu : ∆D = D1 – D0 = 2 730 – 2 000 = 730

ü Các nhân tố ảnh hưởng đến DTT

. Nhân tố NPT : ∆DN = (N1 . V0 )- (N0 .V0 ) = (650 . 4) - (500 . 4) = 600

Hoặc ∆DN = (N1 – N0). V0 = (650 - 500) . 4 = 600

. Nhân tố VPT : ∆DV = (N1 . V1 ) – (S1 .V0 ) = (650 . 4.2) - (650 . 4) = 130

Hoặc ∆DV = N1 . (V1 - V0 ) = 650 . (4,2 – 4) = 130

ü Tổng hợp các nhân tố ảnh hưởng đến DTT: ∆D = ∆DN + ∆DV = 600 + 130 = 730 üNhân

tố NPT tăng làm cho DTT tăng 600

Nhân tố VPT tăng làm cho DTT tăng 130

Cả 2 nhân tố biến động, ảnh hưởng DTT tăng 730

2.6. Công ty A, năm N có số liệu tài chính sau

Chỉ tiêu Đvị tính Năm n + 1 Năm n 1. ROS % 4 3 2. VTSBQ Vòng 3 5

Hãy Sử dụng phương tình DUPONT, Phân tíchcác nhân tố ảnh hưởng đến ROA Key 2.6 R: ROA (R Theo dupont: ROA = ROS . V

1,R0 là ROA kỳ n + 1 & n) TSBQ ü

Phương trình kinh tế: R = S . V

S: ROS (S1,S0 là ROS kỳ n + 1 & n) V: V . R

TSBQ (V1,V0 là VTSBQ kỳ n+1 & n)

1 = S1 . V1 = 4 . 3 = 12 . R0 = S0 . V0 = 3

. 5 = 15 ü Đối tượng nghiên cứu : ∆R = R1 – R0 = 12 – 15 = - 3

ü Các nhân tố ảnh hưởng đến ROA

. Nhân tố ROS : ∆RS = S1 . V0 - S0 .V0 = 4 . 5 - 3 . 5 = 5

Hoặc ∆RS = (S1 – S0). V0 = (4 - 3) . 5 = 5

. Nhân tố VTSBQ : ∆RV = S1 . V1 - S1 .V0 = 4 . 3 - 4 . 5 = - 8

Hoặc ∆RV = S1 . (S1 - V0 ) = 4 . (3 – 5) = - 8

ü Tổng hợp các nhân tố ảnh hưởng đến ROA: ∆R = ∆RS + ∆RV = 5 – 8 = - 3

üNhân tố ROS tăng 1% (≈ tăng 33%) làm cho ROA tăng 5%

Nhân tố VTSBQ giãm 2 vòng (≈ gĩam 40%) làm cho ROA gĩam 8%

Cả 2 nhân tố biến động, ảnh hưởng ROA giãm 3 %

3.1 Thông tin tình hình tài chính của doanh nghiệp BV (đã up trên gruop) Hãy:

a. Đánh giá tình hình kết quả HĐKD 3 năm của DN B qua các chỉ tiêu: giá trị tuyệt

đối, giá trị tương đối, cơ cấu và biến động cơ cấu b. Đánh giá khái quát tình hình tài chính 10 lOMoAR cPSD| 45470709

b.1. Đánh giá khái quát tình hình huy động vốn

b.2. Đánh giá mức độ tự chủ về tài chính

b.3. Đánh giá khái quát khả năng thanh toán

b.4. Đánh giá khái quát khả năng sinh lời

3.2 Thông tin tình hình tài chính của 3 doanh nghiệp, Đơn vị: triệu VNĐ KHOẢN MỤC A B C Tổng tài sản

1 000 1 000 1 000 Doanh thu 2 000 3 000 800 EAT 40 40 40 Nợ 400 500 0

Hãy giải thích sự khác biệt thông qua phân tích các tỷ số tài chính cơ bản liên quan Key 3.2. KHOẢN MỤC A B C Tổng tài sản 1 000 1 000 1 000 Doanh thu 2 000 3 000 3 000 EAT 40 40 40 Nợ 400 500 0 VSH = TS – Nợ 600 500 1 000 ROS

2 % 1,33 % 1,33 % ROA 4 % 4 % 4 % ROE 6,67 % 8% 4 %

a. A; B; C: Cùng TS → ROA = 4 %

b. B; C: Cùng TS, cùng DT → ROS = 1.33 %

c. A; B cùng sử dụng nợ ≠ : A Nợ = 400 → ROE = 6.67% < B Nợ = 500 → ROE = 8 %

d. B & C ≠ sử dụng nợ : A Nợ = 0 → ROE = 4 % < B Nợ = 500 → ROE = 8 %

3.3. Tình hình tài chính của công ty A như sau: Năm KHOẢN MỤC 1 2 3 4

Tổng tài sản BQ 1 000 1 050 1 100 1 300 Doanh thu 1 600 1 800 2 000 2 200 EAT 160 180 200 240 Nợ 0 0 0 0 Yêu cầu:

a. Tính tỷ số doanh lợi tổng TS (ROA) và tỷ số doanh lợi vốn CSH (ROE) trong mỗi năm

b. Giả sử công ty sử dụng 25% nợ vay và sự thay đổi phương thức tài trợ này không

ảnhhưởng đến doanh thu và lợi nhuận sau thuế. Tính tỷ số ROA và ROE trong mỗi năm c.

Giả định câu b có hợp lý không, Hãy giải thích quan điểm của bạn? Key 3.3. 11 lOMoAR cPSD| 45470709 Năm KHOẢN MỤC 1 2 3 4 Tổng tài sản

1 000 1 100 1 200 1 300 Doanh thu 1 600 1 800 2 000 2 200 EAT 160 180 200 240 Nợ 25% 250 275 300 325 VSH 75% 750 825 900 975 a. ROA = ROE (%) 16 16,36 16,67 18,46 b. ROA = ROA (a) 16 b. ROE 21,33 21,82 22.22 24,62

c. Không hợp lý vì khi sử dụng nợ sẽ phát sinh lãi vay, như vậy không thể giữ nguyên

EAT,lúc đó ROA và ROE sẽ thay đổi

3.4. Tình hình tài chính của công ty A năm N như sau:

. Lợi nhuận sau thuế 320.000 tr.

. Vốn chủ sở hữu cuối năm 2.200.000 tr. . ROE = 16%

Hãy xác định vốn chủ sở hữu đầu năm N của công ty Key 3.4.

Xác định vốn chủ sở hữu đầu năm N của công ty A ROE = EAT/ VSH BQ =

→ VSH BQ = EAT/ROE = 320 000/16% = 2 000 000

VSH BQ = (VSH ĐẦU + VSH CUỐI)/2

→ VSH ĐẦU = VSH BQ * 2 – VSH CUỐI

= 2 000 000 * 2 - 2.200.000 = 1.800.000. KẾT LUẬN

3.5 Thông tin từ Báo cáo thường niên năm 2xx1, của DN A như sau: . ROA = 6% . ROE = 15%

Yêu cầu: Hãy xác định hệ số tự tài trợ (Vốn Sở hữu/Nguồn vốn) của DN A Key 3.5.

Xác định hệ số tự tài trợ Theo DUPONT TS BQ ROE = ROA X VSH BQ → TS BQ ROE 15% = = = 2,5 VSH BQ ROA 6%

Mà VSH BQ /TS BQ = 1/(TS BQ/VSH BQ) = 1/2,5 = 0,4

TS = NV → VSH BQ /TS BQ = VSH BQ /NV BQ = 0,4

Vậy hệ số tự tài trợ là 0,4 12 lOMoAR cPSD| 45470709

3.6. Thông tin tài chính ngày 31/12/N của DN A

. TS ngắn hạn gồm: Tiền mặt, phải thu ngắn hạn và tồn kho.

. Tổng nợ ngắn hạn là 675.000 triệu

. Hệ số thanh toán ngắn hạn là 1,62

. Hệ số thanh toán nhanh là 0,74.

Hãy xác định giá trị tồn kho của DN tại thời điểm 31/12/N?

Key. 3.6. Xác định giá trị tồn kho ngày 31/12/N của DN A

. HS TT ngắn = TS ngắn hạn/Nợ ngắn hạn

= (Tiền + ĐTTC ngắn + Phải thu ngắn + Tồn kho)/Nợ ngắn hạn. = 1,62 (*)

. HS thanh toán nhanh = (Tiền + ĐTTC ngắn + P.thu ngắn hạn)/Nợ ngắn hạn = 0.74 **) . ĐTTCngắn =0

(**) → (Tiền + P.thu ngắn hạn) = HS thanh toán nhanh * Nợ ngắn hạn

= 0,74 * 675 000 = 499 500

(*) → (Tiền + Phải thu ngắn hạn + Tồn kho) = HS TT ngắn * Nợ ngắn hạn.

→ Tồn kho = (HS TT ngắn * Nợ ngắn hạn. ) - (Tiền + Phải thu ngắn hạn )

= (1.62 * 675 000) - 499 500 = 594 000 tr Kết luận: Cách 2:

. HS TT ngắn = TS ngắn hạn/Nợ ngắn hạn

= (Tiền + ĐTTC ngắn + Phải thu ngắn hạn + Tồn kho)/Nợ ngắn hạn. (*)

. HS thanh toán nhanh = (Tiền + ĐTTC ngắn + P.thu ngắn hạn)/Nợ ngắn hạn (**)

(**) → Hệ số thanh toán ngắn hạn - Hệ số thanh toán nhanh = Tồn kho/Nợ ngắn hạn

→ Tồn kho = (Hệ số thanh toán ngắn hạn - Hệ số thanh toán nhanh) × Nợ ngắn hạn

= (1.62 – 0.74) * 675 000 = 594.000 tr Kết luận:

3.7. DN A có thông tin tài chính: . Doanh thu thuần10.000 tr

. Chi phí hoạt động (chưa bao gồm KH TSCĐ hữu hình) 6.000 tr

. KH TSCĐ hữu hình 1.500 tr

. Công ty đã phát hành 4.000 trái phiếu với lãi suất là 7%.

. Thuế TNDN có thuế suất là 20%.

Hãy xác định Thu nhập hoạt động (EBIT); EBT & EAT của A Key.3.7.

Xác định Thu nhập hoạt động (EBIT); EBT & EAT của A

EBIT = DTT - CF hoạt động (không bao gồm CF KHTSCĐ) – KH TS

* CF Hoạt động: CF GV + (TN TC – CF TC ) + CF BH + CF QL (bao gồm CF KH TSCĐ)

→ EBIT = 10.000 - 6.000 - 1.500 = 2.500 tr → EBT = EBIT – I

= 2 500 – (4 000 * 7%) = 2 500 - 280 = 2 220 tr

→ EAT = EBT – (EBT * 20%) = EBT * (1 – 20%)

= 2 220 * 0.8 = = 1.776 tr Kết luận 13 lOMoAR cPSD| 45470709

3.8. Năm N, tình hình tài chính của Công ty A :

. Doanh thu thuần là 3.800.000 tr

. Tổng chi phí (chưa kể chi phí thuế thu nhập doanh nghiệp) là 2.500.000 tr,

. Thuế suất thuế thu nhập doanh nghiệp là 20%.

Hãy xác định tỷ suất sinh lời doanh thu (ROS) năm N của công ty A Key 3.8.

Xác định tỷ suất sinh lời doanh thu (ROS)

EBT = DTT – CF HĐ KD (CF HĐ KD = GVHB + CF BH + CF QL + LN TC + LN ≠)

= 3.800.000 - 2.500.000 = 1.300.000,

EAT = EBT x (1 - 20%) = 1 300 x 0.8 = 1 040 000

ROS = EAT/DTT = 1 040 000/3.800.000 = 27,37% Kết luận

3.9. Năm N, DN A có thông tin tài chính

. Hệ số nợ (N/TS) = 50%.

. Chi phí lãi vay = 500 triệu (trên 5.000 triệu tổng nợ). . Thuế suất TNDN = 20%. Yêu cầu:

a. Nếu ROA của A là 6%, hỏi ROE lớn hơn ROA bao nhiêu phần trăm

b. Xác định BEP (EBIT/TSBQ) Key 3.9.

a. Xác định chênh lệch ROE & ROA

Tỷ số nợ = Nợ/Tài sản = 50%

→ Tài sản = Nợ/50% = 5.000/50% = 10.000 ROA = EAT/Tài sản = 6%

→ EAT = 10.000 x 6% = 600

→ ROE = EAT/VSH = EAT/(Tài sản - Nợ)

ROE = 600/(10 000 - 5.000) = 0,12 = 12%

→ Chênh lệch ROE và ROA = 12% - 6% =

6%. b. Xác định BEP (EBIT/TSBQ) EAT = EBT * (1- 20%) = 600

→ EBT = EAT/0.8 = 600/0.8 = 750

EBIT = EBT + I = 750 + 500 = 1 250

BEP = EBIT/TS BQ = 1 250 /10 000 = 12.50 % Kết luận 3.10.

Thông tin tài chính năm N, Công ty A: . EAT = 450.000 tr.

. Tổng tài sản tại thời điểm đầu năm= 2.400.000 tr

. Tỷ suất sinh lợi tổng tài sản (ROA) = 15%

Hãy xác định Tổng tài sản tại thời điểm cuối năm N của công ty A Key.3.10 ROA = EAT = EAT 14 lOMoAR cPSD| 45470709 TS BQ (TS ĐẦU + TS CUỐI)/2

→ (TS ĐẦU + TS CUỐI) = EAT/ ROA x 2 = 450 000/ 15% x 2 = 6 000 000

→ TS CUỐI = 6 000 000 - TS ĐẦU = 6 000 000 – 2 400 000 = 3 600 000 Kết luận:

3.11. Ngày 31/12/N, công ty A có thông tin tài chính

. Tiền & ≈ = 20 triệu,

. Đầu tư tài chính ngắn hạn = 10 triệu

. Phải thu ngắn hạn = 50 triệu,

. Tồn kho là 100 triệu , .

Tài sản ngắn hạn = 5 triệu,

. Nợ ngắn hạn là 125 triệu.

. Hệ số thanh toán ngắn hạn TB ngành = 1.10

. Hệ số thanh toán nhanh TB ngành = 0,85

Xác định & so sánh Hệ số thanh toán ngắn hạn và hệ số thanh toán nhanh của công ty A

so với TB ngành Key .3.11

. Hệ số thanh toán ngắn & hệ số thanh toán nhanh của A

HSTT ngắn A: (Tiền + ĐTTC ngắn + P thu ngắn + T kho + TS ngắn ≠)/ Nợ ngắn

= (20 + 10 + 50 + 100 + 5)/125 = 1,48 > Hệ số thanh toán ngắn hạn TB ngành = 1,10

. HSTT nhanh của A = (Tiền + ĐTTC ngắn + P thu ngắn)/ Nợ ngắn

= (20 + 10 + 50) /125 = 0,64 < Hệ số thanh toán nhanh TB ngành = 0,85. Kết luận:

4.1. Năm N, thông tin tài chính CTy A: . Hệ số nợ = 75%. Hãy xác định N/VSH Key 4.1. Xác định N/VSH

Hệ số nợ = N/TS = 1 – VSH/NV = 75% = 0.75

→ Hệ số tự tài trợ VSH/NV = 1 – N/TS = 1 – 0.75 = 0.25

TS = NV → VSH/NV = VSH/TS = 0.25 TS/VSH = 1 + N/VSH

→ N/VSH = TS/VSH – 1 = 1/VSH/TS – 1 = 1/0.25 – 1 = 3 KL 4.2.

Năm N, thông tin tài chính CTy A: . ROE của công ty là 15%. . Hệ số nợ là 0,35

. Vòng quay tổng tài sản là 2,8

Hay xác định lợi nhuận biên (ROS) của A Key 4.2.

Xác định lợi nhuận biên (ROS) của A 15 lOMoAR cPSD| 45470709

Theo Dupont: ROE = ROS . VNV . 1/(1 – N/TS)

→ ROS = ROE/VNV . 1/(1 – H/TS) Note (TS = NV → V TS = V NV = 0.35)

= 15% /2,8 x 1/(1 – 0.35) = 0.15/ 2,8 x 1/0,65 = 0,03478 = 3,48% KL

Hoặc Xác định lợi nhuận biên (ROS) của A

Theo Dupont: ROE = ROS . VTS . TS BQ/VSH BQ

→ ROS = ROE/VTS BQ . TSBQ/VSH BQ

Ta c ó N/TS = 1 – VSH/NV = 0.35

TS = NV → VSH/NV = VSH/TS =1 – N/TS = 1 – 0.35 = 0.65

TS/VSH = 1/ VSH/TS = 1 / 0,65 ≈ 1,54

→ ROS = 15%/2,8 . 1,54 ≈ 3.48

Hoặc Xác định lợi nhuận biên (ROS) của A

ROE = EAT/VSH EAT = ROE x VSH = 15% × VSH

= 15% × (Tài sản - Nợ) *

Tỷ số nợ = Nợ/TS Nợ = HS Nợ × Tài sản = 0.35 TS **

Vòng quay tổng tài sản = DTT/TS = 2,8

Doanh thu = 2,8 TS ***

Lợi nhuận biên ROS = EAT/ DTT

* & *** = 15% × (Tài sản - Nợ)/(2,8 × TS) TS - Nợ = TS – (0,35 TS)

** = 15% × (TS – (0,35 × TS)) /(2,8 × TS) = TS ( 1 – 0,35) 16 lOMoAR cPSD| 45470709

= 15% × 0,65 × TS/(2,8 × TSn) = 3,48% KL

4.3. Năm N , Doanh nghiệp A hiện có thông tin tài chính:

. Tài sản ngắn hạn là 5,2 tỷ

. Vốn ngắn hạn (nợ ngắn hạn) là 7,2 tỷ.

. DN dự tính thực hiện cơ cấu tài chính bằng cách sẽ phát hành cổ phiếu thường với quy mô

8 tỷ và sử dụng 50% số tiền thu được để thanh toán nợ ngắn hạn.

Hãy xác định quy mô vốn lưu động ròng của A trước & sau khi thực hiện cơ cấu.

Key 4.3 ü Xác định quy mô vốn lưu động ròng của A

trước cơ cấu VLĐR = TS ngắn – Nợ ngắn = 5.2 – 7.2

= - 2 ü Quy mô vốn lưu động ròng của A sau cơ cấu

. Nợ ngắn = 7.2 – (8 x (1 – 50%) = 3.2

. TS ngắn = 5.2 + (8 x (1 – 50%) = 9.2 (Tiền tăng lên)

. VLĐR = 9.2 – 3.2 = 6 KL

5.1. Năm N, Công ty A có thông tin tài chính

. Vốn chủ sở hữu là 80 tỷ đồng, . Tỷ

số Nợ trên Tổng tài sản là 60%, . ROA bằng 9%.

. Thuế suất thuế TNDN 20%.

Hãy xác đinh Số thuế TNDN phải nộp trong kỳ của công ty A Key 5.1

Xác đinh Số thuế TNDN phải nộp trong kỳ của công ty A

. TS = NV = N + VSH → N = TS - VSH

. Nợ/TS = 60% → (TS – VSH) /TS = 1 – VSH/TS = 0,60 → TS = VSH/1 - 0.6 → TS = 80/0,4 = 200 tỷ (*). ROA = EAT/TS = 9% . ROA = EAT/TS = 9% (*) EAT = TS x 9% = 200 x 9% = 18 . ROA = EBT (1 - tax)/TS EAT = EBT x (1 – tax) → EBT = ROA × TS/(1 - tax)

→ EBT = EAT/(1 – tax) = 18/0.8 = 22,5

→ EBT = 9% × 200/(1 - 20%) = 22.5

→ Thuế thu nhập doanh nghiệp phải nộp = EBT × tax = 22.5 × 20% = 4.5 tỷ đồng. Kết luận

5.2. Năm N, Công ty A có thông tin tài chính

. Doanh thu = 400 tỷ đồng,

. Tổng tài sản (cuối năm) = 300 tỷ đồng.

. V tổng tài sản TB ngành = 2,5 vòng

Giám đốc nhận định, doanh nghiệp đang thừa tài sản, có thể bán và làm tăng V tổng tài sản của

công ty về mức = V tổng tài sản TB ngành, mà không phải tác động đến doanh thu. Lượng tài

sản cần thay đổi bao nhiêu để đạt V tổng tài sản của công ty = mức trung bình ngành? Key 5.2

Lượng tài sản cần thay đổi (giãm): Downloaded by ngoc linh mai (vjt123@gmail.com) lOMoAR cPSD| 45470709 V V

tổng tài sản của A = Doanh thu/∑ tài sản = 400/300 = 1,33 tổng tài sản = DTT/TS BQ Cần Tăng V V

tổng tài sản A = V tổng tài sản TB ngành = 2,5 TS tăng → TS BQ gĩam

Tổng tài sản mới = Doanh thu/ V 15

tổng tài sản = 400/2,5 = 160

Tài sản thừa = 300 - 160 = 140 tỷ đồng Kết luận

5.3. Năm N, Công ty A có thông tin tài chính . EAT = 20 tỷ . ROA= 10%.

. Tài sản đi thuê để hoạt động với giá trị = 30 tỷ

Hãy xác định ROA trong trường hợp gộp chung gía trị TS đi thuê thành TTS của A Key 5.3

ROA trong trường hợp gộp chung gía trị TS đi thuê thành TTS của A

ROA = EAT/TS BQ → TS BQ = EAT/ROA = 20 / 10% = 200 tỷ.

Nếu tính cả tài sản thuê hoạt động: TTS = 200 + 30 = 230 tỷ

ROA (điều chỉnh) = 20/230 ≈ 8,70 % Kết luận 6.1. Tính tỷ số . Nợ /∑ tài sản (D/A)

. Nợ / vốn CSH (D/E) . Hệ số

tự tài trợ VSH/ ∑ NV Trong các trường hợp sau:

a. DN có tỷ số ∑ NV/VSH = 1,6

b. DN có tỷ lệ Nợ/ ∑ VSH = 45 : 60

c. DN có tỷ lệ Nợ /VSH = 35 : 45

d. DN có hệ số khả năng TT tổng quát = 2,5 Key 6.1 a. NV/VSH = 1,6 3 N/TS

= 1 – VSH/NV = 1 – 1/(NV/VSH) = 1 – 1/1.6) = 1 – 0.625 = 0.375 2 N/VSH

= TS/VSH – 1 = 1.6 - 1 = 0.6

1 VSH/NV = 1/(NV/VSH) = 1/ 1.6 = 0,625 b N/VSH = 45%/60% 3 N/TS

= 1 – VSH/NV = 1 – VSH/TS = 1 – 1/(TS/VSH) = 1 – 1/1, 75 = 0,43

(TS/VSH = 1 + N/VSH = 1 + 0.75 = 1.75) 1 N/VSH = 45%/60% = 0.75

2 VSH/NV TS/VSH = 1 + N/VSH = 1 + 0.75 → VSH/TS = 1/1.75 = 0.57 c

N/VSH = 35%/45% (như câu b) N/TS N/VSH = 0.78 18 lOMoAR cPSD| 45470709 VSH/NV d TS/N = 2,5 1 N/TS = 1/TS/N =1/2.5 = 0.4 3 N/VSH

= TS/VSH – 1 = (1/VSH/TS) - 1 =

(1/(1 - N/TS )) – 1 = 1/0.6) - 1 = 0,67

2 VSH/NV = 1 – N/TS = 1 – 0.4 = 0.6

6.2. Năm N, Công ty A có thông tin tài chính

. Lợi nhuận biên ROS = 4%,

. Kỳ thu tiền (DSO) = 40 ngày,

. Khoản phải thu (N p thu)= 180.000,

. Tổng tài sản là 3.000 000, . Tỷ số nợ/TS = 60%.

Xác định ROE (Với 365 ngày/năm). Key.6.2

. Kỳ ThuTiền = 365/VP thu = 365 x N p thu/DTT

→ DTT = 365 x N phải thu/ Kỳ thu tiền = 365 x 180 000 / 40 = 1 642.500 . ROS = EAT/DTT

→ EAT = ROS × DTT = 4% × 1 642.500 = 65.700

. TS = NV → N/TS = 1 - VSH/TS

→ VSH = (1 – N/TS) × TS = (1 - 60%) × 3.000.000 = 1.200.000

ROE = EAT/VSH = 65.700/1.200.000 = 0,0548 ≈ 5,48% Kết luận

6.3. Năm N, Công ty A có thông tin tài chính . ROE = 15% . ROS = 8% . V TSBQ = 0,5 vòng

Giả sử ROS và V TSBQ không đổi, nếu công ty muốn ROE = 18 %, cần thay đổi hệ số Nợ (N/TS BQ ) ?

Key.6.3 Xác định hệ số Nợ (N/TS BQ , để ROE = 18 % (Với ROS và V TSBQ không đổi)

Theo phương trình DuPont: ROE = ROS × V TSBQ × 1/(1 - Nợ/TS).

(Do TS = NV → V TSBQ = V TSNV )

. Khi ROE = 15% = 8% × 0,5 × 1/(1 - Nợ/TS) ROE = ROS . VTS . 1/(1- N/TS)

→ 1/(1 - Nợ/TS) = 15%/(8% x 0.5) = 3.75

N/TS = 1 – [(ROS . VTS)/ROE]

→ (1 - Nợ/TS) = 1/ 3.75 = 0.27

= 1 – [(8% . 0,5)/15%] = 1 - 0,27

→ Nợ/TS) = 1 - 0.27 = 0.73 = 73 %

. Khi ROE = 18 % (Với ROS và V TSBQ không đổi)

→ ROE = 18 % = 8 % × 0,5 × 1/(1 - Nợ/TS) → Nợ/TS = 78%.

Vậy cần tăng Nợ/TS: 78% - 73% = 5% 19 lOMoAR cPSD| 45470709

6.4. Năm N, Cty A có tình hình tài chính: .

Giá bán (p)= 2 000 / sp

. Định phí (không bao gồm lãi vay) = 600.000

. Biến phí bình quân = 1 200 / sp, . CF lãi vay = 2 000 000

. Sản lượng tiêu thụ = 5.000 sản phẩm

Hãy xác định độ lớn đòn bẩy tài chính (DFL) của A

Key 6.4 Xác định độ lớn đòn bẩy tài chính (DFL) của A

DFL = [Q × (p - v) - F] + I / [Q × (p - v) - F = EBIT/EBT

= [5.000 × (2 – 1.2) - 600.000 + 2 000 000] / [5.000 × (2 – 1.2) – 600 000 = 1,59

6.5. Năm N, Cty A có tình hình tài chính: . Nếu EBIT tăng 12,5%

. thì thu nhập cơ bản trên mỗi đơn vị cổ phiếu thường (EPS) sẽ tăng 18%.

Hãy xác định độ lớn đòn bẩy tài chính (DFL) của A Key 6.5

EPS (Thu nhập/cổ phiếu) hay EAT/ cổ phiếu thường

Xác định độ lớn đòn bẩy tài chính (DFL) của A

( trừ đi cổ tứ c ưu đãi) DFL = %∆ EPS / %∆ EBIT = 18% / 12,5% = 1,44

6.6. Năm N, Cty A có tình hình tài chính: . Q = 4.000 sp, . p = 200.000 /sp, . v = 100.000đ/sp,

. F = 180.000.000 (không bao gồm lãi vay) . I = 30.000.000)

Tính đòn bẩy kinh doanh DOL

Key 6.6. Đòn bẩy kinh doanh DOL của A

DOL = Hiệu số gộp /EBIT = Q (p -v)/ Q (p -v) – F + I

= 4 000 (200 000 – 100 000) – 180 000 000 + 30 000 000 = 1.6

6.7 Năm N, Cty A có tình hình tài chính: . Q = 3.000 sp, . p = 400.000 đ/sp, . v = 300.000đ/sp,

. FC= 200.000.000đ (bao gồm lãi vay), . I = 20.000.000đ.

Tính đòn bẩy tổng hợp DTL

Key 6.7 Xác định đòn bẩy tổng hợp DTL

DTL = Hiệu suất gộp/EBT

= Q (p -v)/ Q (p -v) – F – I

= 3 000 (400 000 – 300 000)/ 3 000 (400 000 – 300 000)– 200 000 000 - 20 000 000 = 3

7.1. Năm N, Cty A có tình hình tài chính như sau: 20

Tài liệu liên quan:

-

Phân Tích Hoạt Động Cho Vay Cá Nhân Tại Ngân Hàng TMCP Quốc Dân | Tiểu luận tốt nghiệp tài chính ngân hàng

112 56 -

Hướng dẫn báo cáo tiểu luận Nhập môn ngành Tài chính ngân hàng | Đại học Tây Đô

257 129 -

Bài tập: Excel 2 | Đại hoc Tây Đô

231 116 -

Bài tập: Tin học ứng dụng trong TCNH | Đại học Tây Đô

296 148