Tổng hợp lý thuyết: Đúng/sai và giải thích rủi ro tín dụng môn Quản trị rủi ro | Đại học Kinh tế Quốc Dân

Rủi ro là khả năng xảy ra sự khác biệt giữa kết quả thực tế và kỳ vọng theo kế hoạch.Rủi ro là khả năng xảy ra sự khác biệt giữa kết quả thực tế và kỳ vọng theo kế hoạch. Tài liệu được sưu tầm gồm 15 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916

TỔNG HỢP LÝ THUYẾT QTRR

Câu 1. Đúng/Sai. Giải thích.

1.1. Rủi ro là xác suất xảy ra các biến cố ngoài dự kiến.

Câu 2. RRTD trong NHTM là EL hay UL? Giải thích vì sao. lOMoAR cPSD| 58564916

Câu 3. Rủi ro thị trường bao gồm những loại nào? Hãy nêu tên các mô hình dùng để đo

lường các loại rủi ro thị trường?

RRLS: mô hình khe hở nhạy cảm LS (GAP), mô hình thời lượng (Duration)

RR tỷ giá: mô hình đo lường nguy cơ tổn thất (VaR), mô hình dự báo tỷ giá (Arima), mô hình dự

báo độ biến động (GARCH)

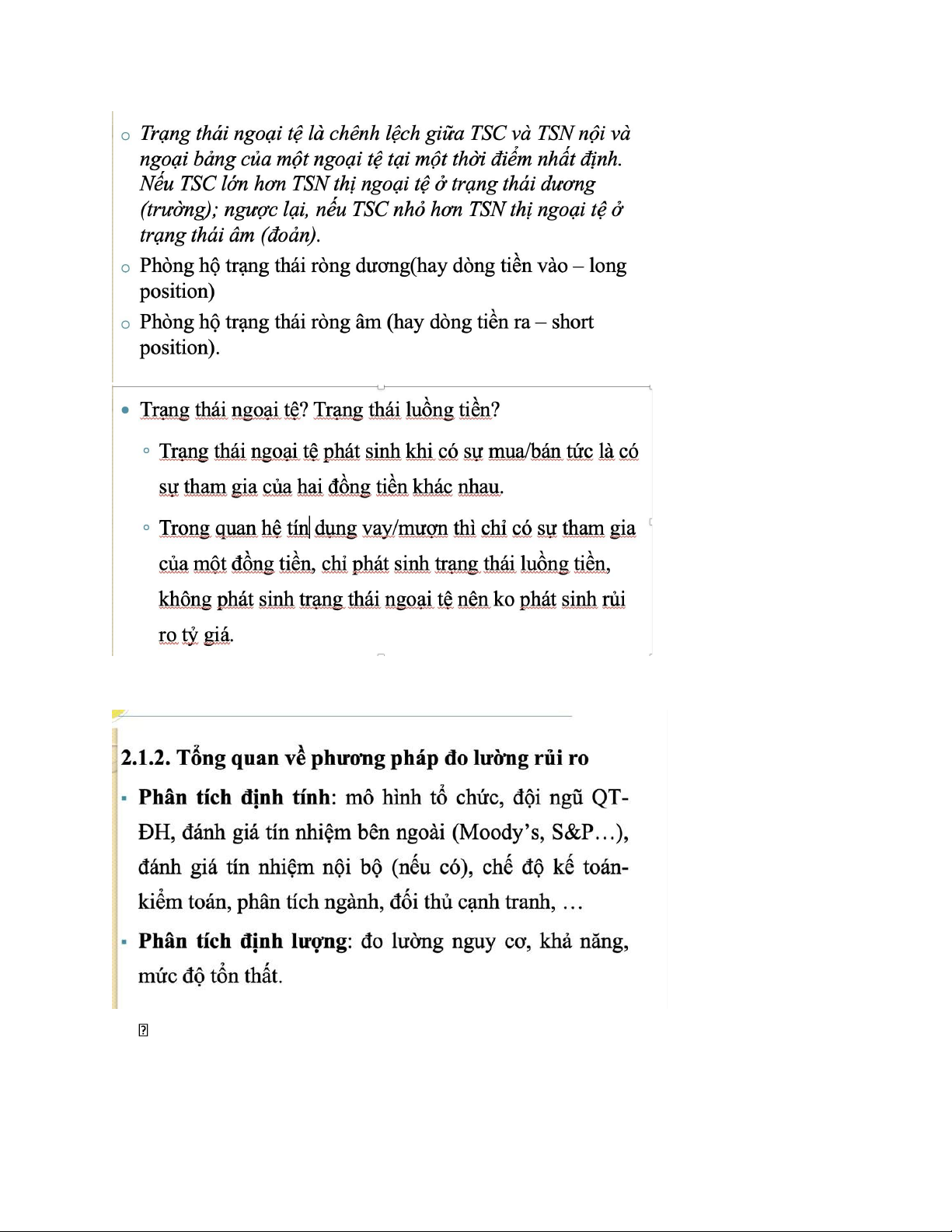

Rủi ro tỷ giá là khả năng biến động thu nhập ròng ngoài dự kiến khi tỷ giá thay đổi tác động đến

các khoản phải thu và các khoản phải trả bằng ngoại tệ.

RRTD: VaR, mô hình xếp hạng tín dụng nội bộ (Credit rating), mô hình ước tính tổn thất dự kiến

(EL), mô hình điểm số Z (Z-scores)

Câu 5. "NH có tỷ lệ Dư nợ tín dụng/Vốn huy động (Loan to Deposite Ratio - LTD) cao có

khả năng thanh khoản tốt hơn so với ngân hàng có tỷ lệ LTD thấp". Bình luận ý kiến.

Hoạt động cấp tín dụng bao gồm các hình thức cho vay, cho thuê tài chính, bao thanh toán, bảo lãnh, chiết

khấu giấy tờ có giá và công cụ chuyển nhượng. Nguồn vốn huy động quy định chi tiết tại Thông tư

13/2010/TT-NHNN ngày 20/05/2010 của Ngân hàng Nhà nước. lOMoAR cPSD| 58564916

Theo Thông tư 13, tỷ lệ LTD tối đa đối với ngân hàng là 80% và đối với tổ chức tín dụng phi ngân hàng là 85%.

Nếu tỷ lệ LTD quá cao, ngân hàng có thể gặp rủi ro thanh khoản. Ngược lại, tỷ lệ LTD quá thấp có thể làm ngân

hàng chưa tận dụng hết nguồn vốn, hiệu quả không cao.

Câu 6. Nêu các biện pháp xử lý nợ xấu của tctd, bình luận quan điểm chuyển nợ nhóm 5 ra

ngoại bảng sẽ nâng cao chất lượng tín dụng của NH.

Trong kinh doanh, khi khoản cho vay bị coi là khó thu hồi ở mức độ nào đó, TCTD

phải coi đó là tài sản “bị mất”. Nợ xấu nhóm 5 sau một thời gian nhất định phải bị coi là

“không thể thu hồi” vào thời điểm đó và phải bị loại khỏi tài sản nội bảng của TCTD khi

lên cân đối. Tác nghiệp này để đảm bảo xác định đúng tổng tài sản nội bảng cũng như

tính chất của các khoản tín dụng là phải thu hồi được gốc và lãi.

Ví dụ, TCTD có khoản nợ nhóm 3, nếu sau một thời gian không đòi được, sẽ bị

chuyển sang nhóm 4, rồi nhóm 5, và sau đó, ra ngoại bảng. Việc nợ nhóm 5 chuyển ra

ngoại bảng sẽ làm giảm nợ xấu trên sổ sách của TCTD (qui định của NHNN nợ xấu tính

từ nợ nhóm 3 - 5), và giảm cả tỷ lệ nợ xấu. Quá trình này, về bản chất, không liên quan

tới dự phòng, không phải vì có dự phòng hay không, nợ nhóm 5 mới chuyển ra ngoại bảng.

Giả sử TCTD không có dự phòng/hoặc không đủ dự phòng, việc chuyển nợ nhóm

5 ra ngoại bảng (tài sản bị coi là tổn thất) sẽ làm giảm lợi nhuận tích lũy, và sau đó, sẽ

làm giảm vốn cổ phần. Nếu TCTD có đủ dự phòng, nghiệp vụ trên sẽ làm giảm dự phòng,

và vốn chủ sở hữu sẽ được bảo toàn.

Đến lúc, nợ xấu dồn cục, tăng cao, khi phải chuyển ra ngoại bảng, sẽ làm giảm

vốn điều lệ, gây mất an toàn cho mỗi ngân hàng và cả hệ thống.

Việc chuyển nợ nhóm 5 ra ngoại bảng, thực chất là chuyển nợ xấu thành tổn thất,

đơn thuần là quá trình hạch toán để phản ảnh đúng tính chất của tài sản: tài sản tốt – tài

sản hỏng – tài sản bị mất.

Thứ nhất, hệ thống quản trị của TCTD cần xác định rõ tính chất nợ xấu phải chuyển

ngoại bảng bất kể dự phòng là bao nhiêu. Mục tiêu của qui định này không phải để giảm

nợ xấu mà để xác định đúng tổn thất tại mỗi thời điểm nhất định. Khi có qui định này,

TCTD sẽ phải có chính sách ước tính tổn thất để xác định dự phòng phù hợp.

Thứ hai, không coi việc chuyển nợ xấu ra ngoại bảng là xử lý nợ xấu để tránh hiểu

nhầm. Giả sử tỷ lệ nợ xấu là 4%, TCTD chuyển nợ nhóm 5 ra ngoại bảng, thì tỷ lệ nợ

xấu còn 3%. Toàn bộ tổn thất tín dụng 1% (do 1 nhóm khách hàng gây ra) sẽ được tính

vào lãi suất cho vay và phí suất, và toàn bộ khách hàng của TCTD phải chịu, hoặc nhân

viên ngân hàng chịu, sau đó mới đến cổ đông. Vì vậy, việc chuyển nợ xấu ra ngoại bảng

chưa phải là nợ xấu đã được xử lý dứt điểm. lOMoAR cPSD| 58564916

Thứ ba, trích dự phòng. Nếu TCTD không áp dụng Basel 2 sẽ phải trích dự phòng

theo phân loại nợ của CIC. Đây là cơ sở để xác định đúng lợi nhuận của tổ chức, đồng

thời góp phần đảm bảo an toàn vốn trong trường hợp TCTD gặp các cú sốc trong kinh doanh.

Câu 9. Nhận biết rủi ro lãi suất ntn? Phân tích một phương pháp phòng ngừa rủi ro lãi suất.

Khái niệm RRLS: Rủi ro lãi suất là khả năng xảy ra tổn thất về thu nhập hoặc vốn của của TCTD

do những biến động lãi suất ngoài dự tính. Nhận diện RRLS:

◦ Có sự thay đổi của lãi suất huy động/cho vay trên thị trường.

◦ Cho vay và nhận gửi theo các loại lãi suất khác nhau (bất biến và khả biến).

◦ Có khe hở nhạy cảm lãi suất.

Câu 10. "Ngân hàng không cần e ngại về rủi ro lãi suất, vì đã có cách phòng ngừa". Nêu ý kiến về nhận định trên.

Câu 11. Khái niệm các biện pháp phòng ngừa ngoại hối cơ bản? So sánh phòng ngừa bằng

hợp đồng kỳ hạn và hợp đồng tương lai. Hợp đồng kỳ hạn: (Vở)

• Hợp đồng tương lai: (Vở) lOMoAR cPSD| 58564916

• Hợp đồng quyền chọn:

• Sử dụng thị trường tiền tệ: Sử dụng thông qua giao dịch vay và cho vay ngắn hạn trên thị

trường tiền tệ của hai đồng tiền khác nhau

• Hợp đồng hoán đổi ngoại tệ:

Sử dụng khi Ngân hàng có nhiều trạng thái ngoại tệ khác nhau

Hợp đồng hoán đổi ngoại tệ như danh mục các hợp đồng kỳ hạn có nhiều kỳ hạn khác nhau và

giá kỳ hạn khác nhau (hoặc giống nhau)

Các vấn đề về PHÒNG HỘ: Chi phí sử dụng không thấp. Không phải đồng tiền nào cũng có thể dùng phòng hộ.

Câu 12. Bình luận ý kiến: "Công cụ quyền chọn đã giúp các NH tránh được rủi ro tỷ giá

trong tình hình lãi suất biến động, song cũng làm kìm hãm sự phát triển của NH" Câu

13. Các ngân hàng phân loại các nhóm nợ để quản trị rủi ro như thế nào? lOMoAR cPSD| 58564916

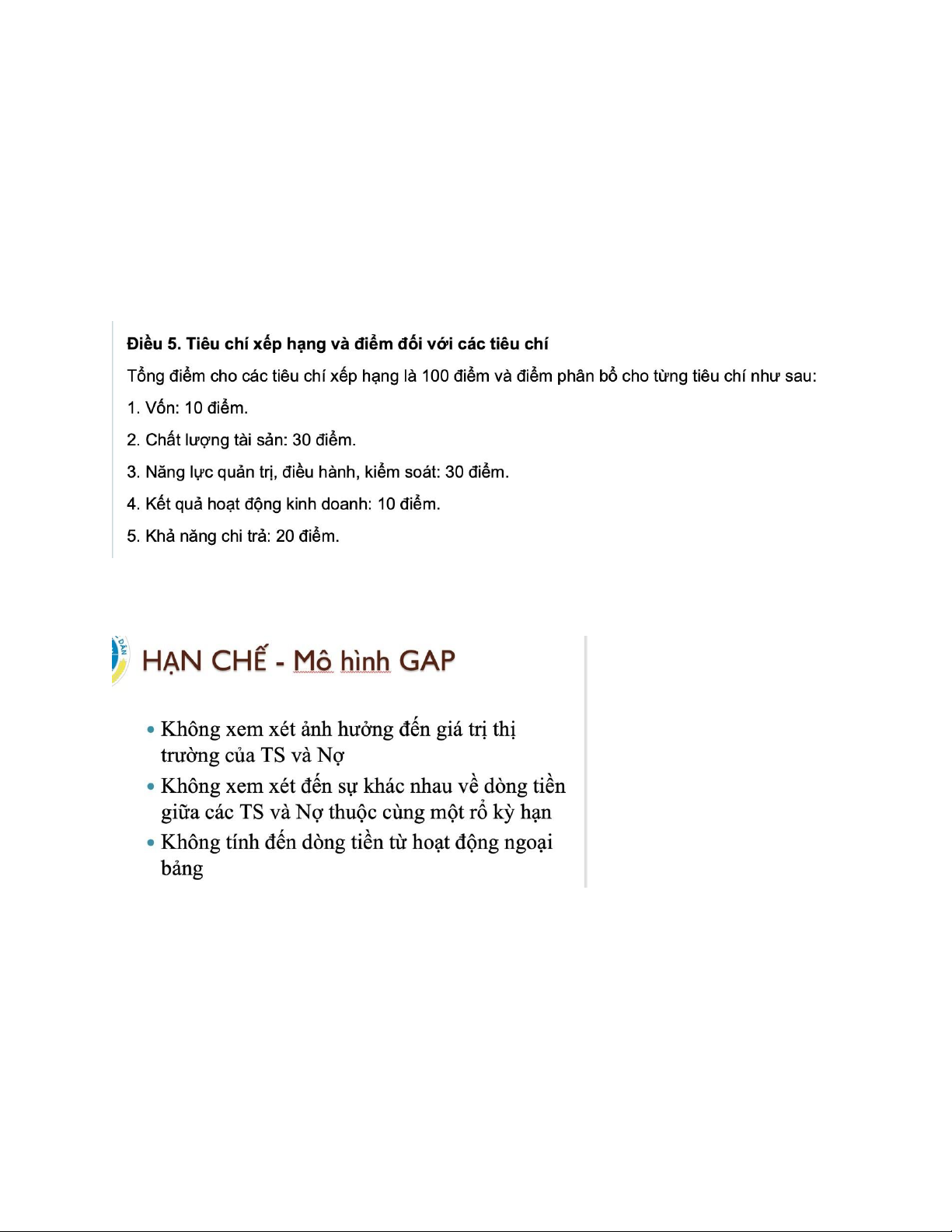

Tỷ lệ trích lập dự phòng cho các nhóm nợ là:…

Trong đó dự phòng chung chiếm 0.75% tổng dư nợ từ nhóm 1 đến nhóm 4.

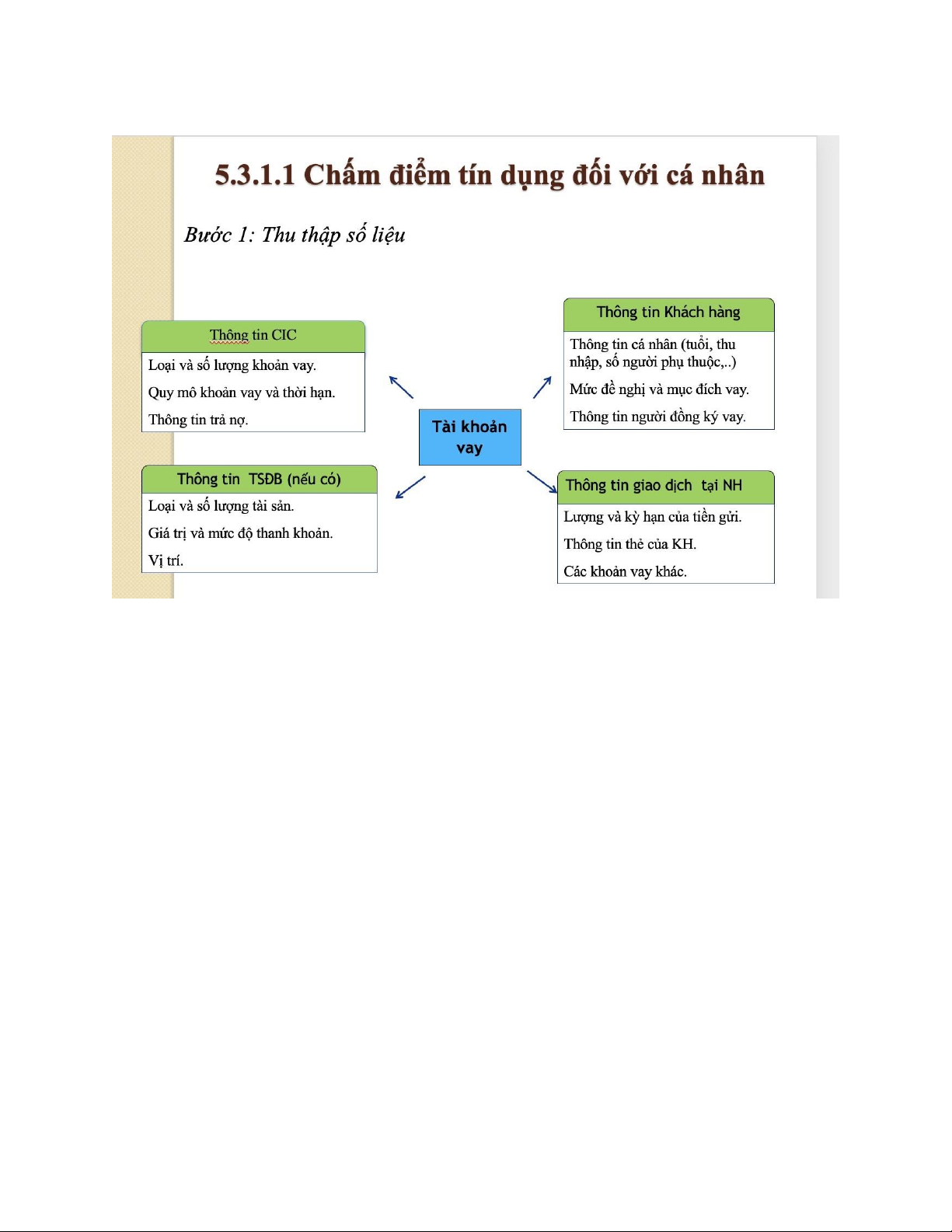

Bình luận ý kiến:” Điểm tín dụng xếp hạng nội bộ là công cụ cơ bản để các ngân hàng cho vay tín dụng”

Hệ thống xếp hạng tín dụng nội bộ là hệ thống gồm các bộ chỉ tiêu tài chính và phi tài chính, các

quy trình đánh giá khách hàng trên cơ sở định tính và định lượng về mặt tài chính, tình hình kinh

doanh, quản trị, uy tín của khách hàng

- Hệ thống xếp hạng tín dụng nội bộ sử dụng phương pháp chấm điểm và xếp hạng riêng đối với từng nhóm khách hàng: Khách hàng Cá nhân Khách hàng Doanh nghiệp

Khách hàng Định chế tài chính

Câu 15. Tiêu chí mà ngân hàng áp dụng để xếp hạng tín dụng đối với 1 KH 1 TS?

Doanh nghiệp lớn or NH: Capital (vốn), Assets (tài sản) Management (quản lý), Earnings

(lợi nhuận), Liquidity (thanh khoản) và Sensitivity (độ nhạy cảm với các rủi ro thị trường). KH cá nhân và DN nhỏ:

1. Character - TÍNH CHẤT, ĐẶC ĐIỂM, PHÂN LOẠI

• Quan hệ vay trả đã qua

• Kinh nghiệm của các Ngân hàng khác đối với khách hàng này • Mục đích khoản vay

• Khả năng phân tích, dự báo về hoạt động kinh doanh của chủ doanh nghiệp

• Phân loại tín dụng, mức độ tín chấp của khoản vay

• Có người bảo lãnh cho khoản vay hay không lOMoAR cPSD| 58564916

2. Capacity - NĂNG LỰC TÀI CHÍNH

• Năng lực hành vi dân sự của chủ doanh nghiệp và của người bảo lãnh

• Những hồ sơ pháp lý chứng minh năng lực pháp lý của doanh nghiệp vay vốn

• Mô tả quá trình hoạt động của doanh nghiệp đến thời điểm hiện tại, cơ cấu sở hữu, chủ sở hữu, tính chất hoạt động, sản

phẩm, khách hàng chính, người cung cấp chính của doanh nghiệp

3. Capital - CẤU TRÚC VỐN

• Thu nhập đã qua, tình hình phân chia cổ tức, doanh thu bán hàng

• Cashflow hiện tại và dự kiến

• Tính thanh khoản của tài sản lưu động

• Vòng quay nợ phải thu, phải trả và tồn kho

• Cơ cấu nguồn vốn, tình trạng vay nợ • Kiểm soát chi phí

• Các tỷ lệ về khả năng trả lãi

• Khả năng và chất lượng quản lý

• Những thay đổi gần đây trong phương pháp hạch toán kế toán

4. Collateral - TÀI SẢN ĐẢM BẢO • Có các tài sản gì?

• Khả năng bị lỗi thời, mất giá của tài sản • Giá trị tài sản

• Mức độ chuyên biệt của tài sản

• Tình trạng đã bị cầm cố, thế chấp của tài sản, các hạn chế khác

• Tình trạng bảo hiểm

• Đã được dùng để bảo lãnh cho người khác

• Vị thế của Ngân hàng đối với việc đòi cầm cố/thế chấp đối với tài sản

• Nhu cầu vay vốn trong tương lai

5. Conditions - ĐIỀU KIỆN

• Địa vị cạnh tranh hiện tại của khách hàng trong ngành công nghiệp và thị phần dự kiến

• Kết quả hoạt động của khách hàng so với các đối thủ cạnh tranh khác trong ngành

• Tình hình cạnh tranh của sản phẩm

• Mức độ nhạy cảm của khách hàng đổi với chu kỳ kinh doanh và những thay đổi về công nghệ• Điều kiện/tình trạng thị trường

lao động trong ngành hay trong khu vực thị trường mà khách hàng đang hoạt động

• Ảnh hưởng của lạm phát đối với bảng cân đối kế toán và với CF của khách hàng• Tương lai của ngành

• Các yếu tố chính trị, pháp lý, xã hội, công nghệ, môi trường ảnh hưởng đến hoạt động kinh doanh, ngành nghề của khách hàng.

6. Control - KIỂM SOÁT (Hoặc Coverage: Bảo hiểm trong 1 số tài liệu khác)

• Các luật, qui định, qui chế hiện hành liên quan đến khoản tín dụng đang được xem xét

• Đủ hồ sơ giấy tờ phục vụ cho công việc kiểm soát

• Hồ sơ giấy tờ cho vay, giải ngân phải có đầy đủ và phải được ký bởi các bên

• Mức độ phù hợp của khoản vay đối với qui chế, qui định của Ngân hàng

• Ý kiến của các chuyên gia kinh tế, kỹ thuật về môi trường của ngành, về sản phẩm, về các yếu tố khác có thể ảnh hưởng đến khoản vay

(1) Yếu tố nào là kém quan trọng nhất trong 6C ? lOMoAR cPSD| 58564916

Trả lời: Đó là yếu tố Collateral - TS đảm bảo. Vì trong một số trường hợp, khách hàng có thể vay tiền tại NH mà không cần đảm

bảo. Mà chỉ cần uy tín, do khách hàng đã là khách hàng thân thiết với ngân hàng; hoặc khách hàng là 1 cơ quan nhà nước có sự

đảm bảo từ chính phủ.

(2) Yếu tố nào đóng vai trò quan trọng nhất khi phân tích 6C ?

Trả lời: Đó là yếu tố Capacity - Năng lực tài chính (Hay dòng tiền, thu nhập của khách hàng). Đây là yếu tố then chốt để khách

hàng có thể trả nợ được hay không đối với 1 khoản vay. Trong thực tế, NVTD sẽ xem xét kỹ chữ C này và phương án, mục đích vay vốn.

Theo thông tư 42/2016-TT/NHNN,

Câu 17. Trình bày mô hình nhạy cảm LS. Ưu nhược điểm của mô hình này khi áp dụng cho NHTM?

Câu 18. Bình luận: “trong quan hệ tín dụng ngoại tệ, không phát sinh trạng thái ngoại tệ

nên không phát sinh rủi ro tỷ giá” lOMoAR cPSD| 58564916

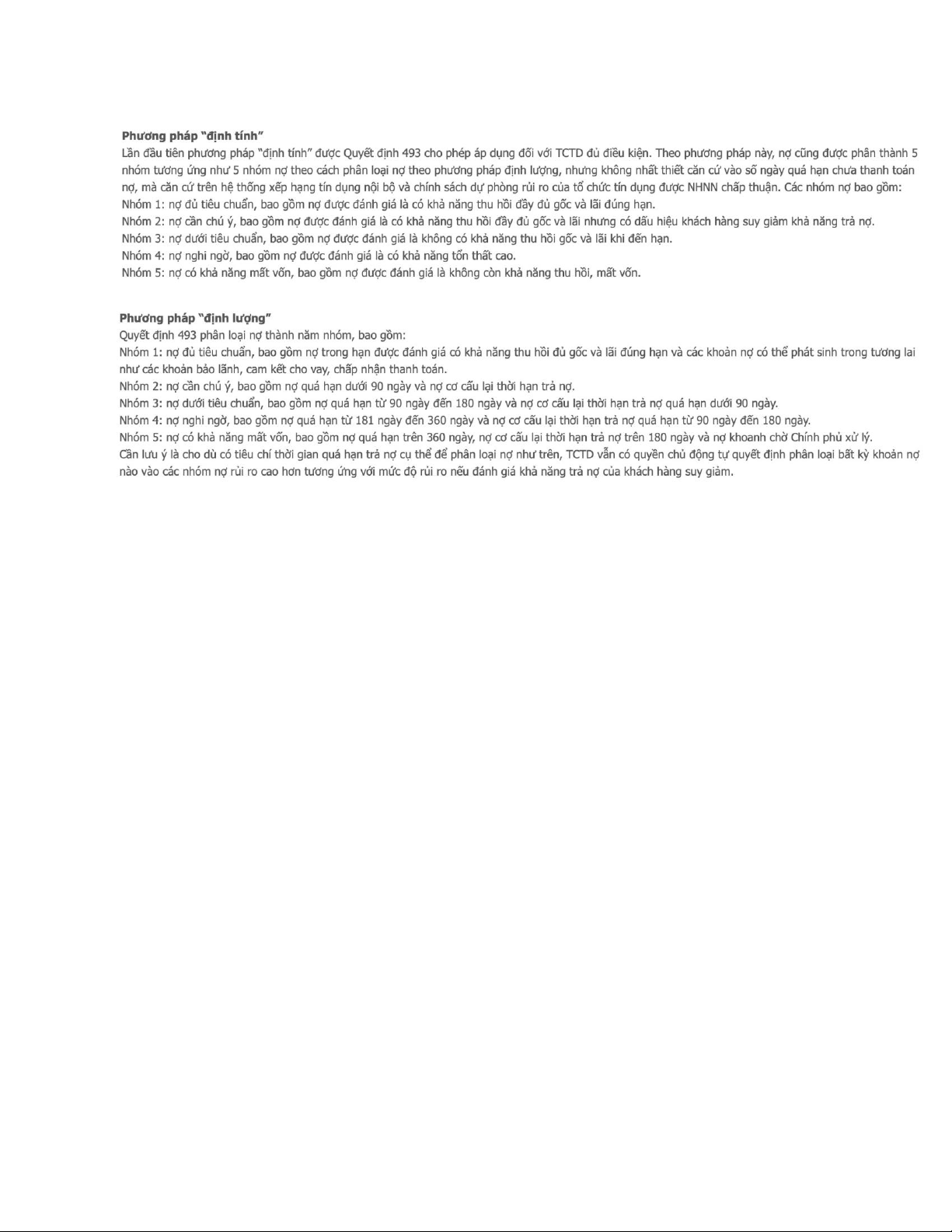

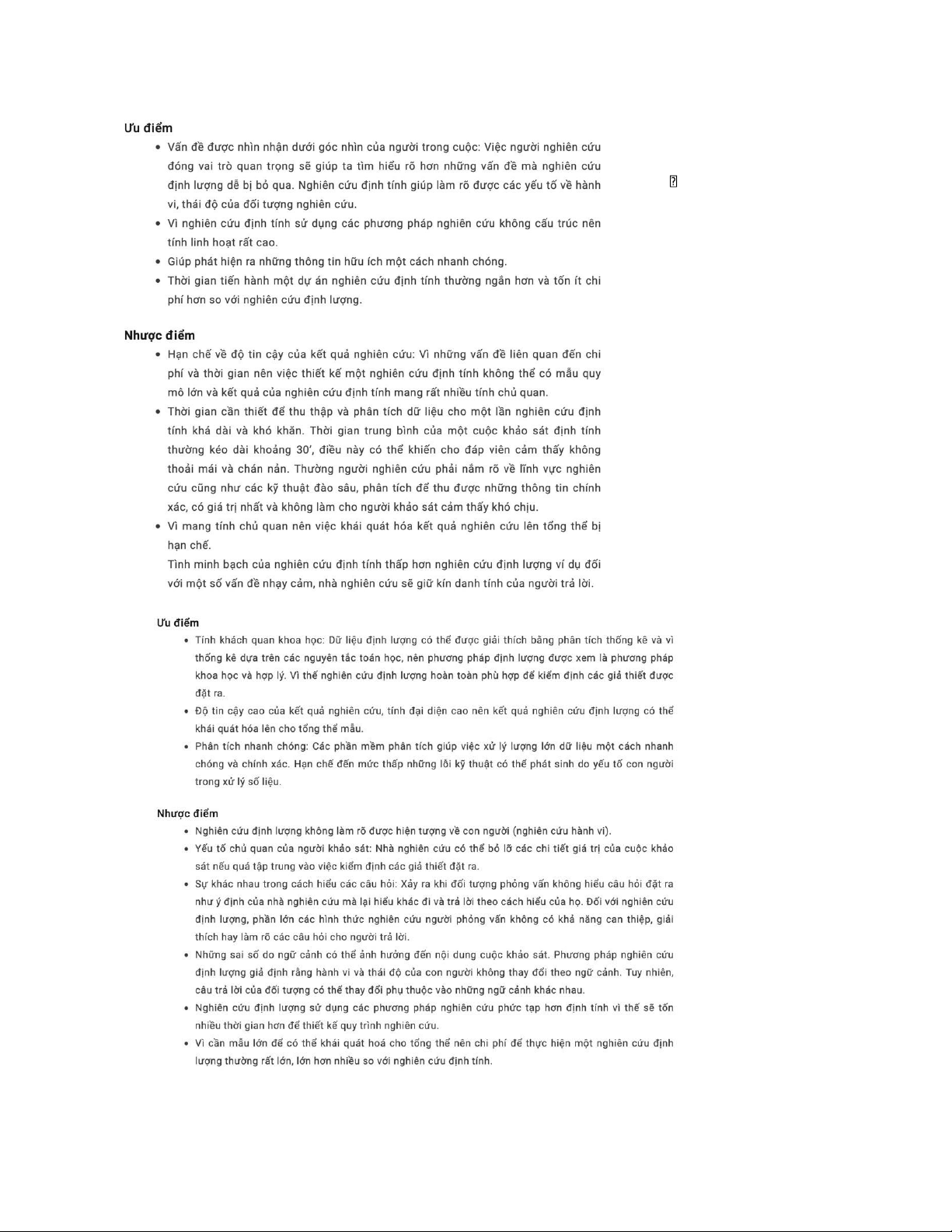

Câu 19. Ưu nhược điểm của 2 phương pháp định tính và định lượng?

Phương pháp định tính: lOMoAR cPSD| 58564916 Phương pháp định lượng: Câu 20. Biện pháp phòng ngừa RRTD? lOMoAR cPSD| 58564916

Các biện pháp phòng ngừa được xây dựng căn cứ vào các nguyên nhân xảy ra rủi ro:

a. Nguyên nhân khách quan bất khả kháng: dự đoán, dự báo và dự phòng (VD: Phân tán

rủi ro tín dụng, Bảo hiểm tiền vay, Sử dụng công cụ phái sinh (trong vở),...)

b. Nguyên nhân từ phía khách hàng: thẩm định để phân loại sàng lọc và lựa chọn khách

hàng; hỗ trợ khách hàng sử dụng vốn đúng mục đích. c. Nguyên nhân từ phía ngân hàng:

- Cải thiện công nghệ ngân hàng;

- Chính sách tín dụng hợp lý và duy trì các khoản dự phòng để đối phó với rủi ro, chấp hành

tốt trích lập dự phòng để xử lý rủi ro.

- Nâng cao trình độ và phẩm chất cán bộ NH,...

Câu 21. Vì sao covid DN gặp khó khăn nhưng NH báo lãi nghìn tỷ?

Ngân hàng chỉ giảm nhẹ lãi suất cho vay. Trong khi dịch bệnh nhiều người phải vay NH để trang

trải kinh tế (chi phí mặt bằng, phí lưu kho, bãi,…) thậm chí vay lãi cao để trả NH để tránh bị tịch

thu TSBĐ (vì NH từ chối gia hạn thêm,…)

LS huy động vốn giảm sâu, do ngân hàng vẫn còn tồn một lượng nhất định vốn huy động

với lãi suất cao trước đây và nợ xấu tiềm ẩn có nguy cơ tăng buộc ngân hàng phải

“neo” lãi suất cao (nhất là lãi vay mua nhà, mua xe) để phòng ngừa nợ xấu. Nhưng

cho đến khoảng gần cuối năm, người dân có xu hướng rút tiền gửi trong NH ra để đầu tư

vào thị trường chứng khoán, bất động sản nên từ t9 năm 2020 LS giảm rất mạnh. Hiện nay mặt

bằng LS cũng khá gần nhau rồi.

Tuy nhiên, nhìn tổng quát cả năm thì cho dù mặt bằng lãi suất có giảm nhưng lãi cho

vay vẫn giảm chậm hơn lãi huy động đã giúp ngân hàng lãi đậm nhờ biên lãi ròng (NIM) được cải thiện.

Ngoài ra, NH còn đa dạng hóa nguồn thu, áp dùng công nghệ, số hóa dẫn tiết giảm chi phí, mang hiệu quả cao.

Câu 21. Cho vay với KH cá nhân thì những tiêu chí nào là quan trọng nhất khi chấm điểm tín dụng? lOMoAR cPSD| 58564916

Trusting social, chấm điểm toàn diện không dựa trên hệ thống chỉ tiêu truyền thống (tầm 40-50 chỉ tiêu)

Trusting Social sẽ dựa trên các yếu tố như tuổi tác, tính chất công việc, mức thu nhập, trình độ

học vấn, nơi ở, các tổ chức tín dụng mà khách hàng đang có mối liên hệ.. Và đặc biệt là có sử

dụng dữ liệu gói cước viễn thông mà khách hàng đang sử dụng để chấm điểm tín dụng khách hàng.

Tất cả những thứ đó Trusting Social tập hợp chúng lại thành Big Data và cung cấp nó cho các tổ chức tài chính.

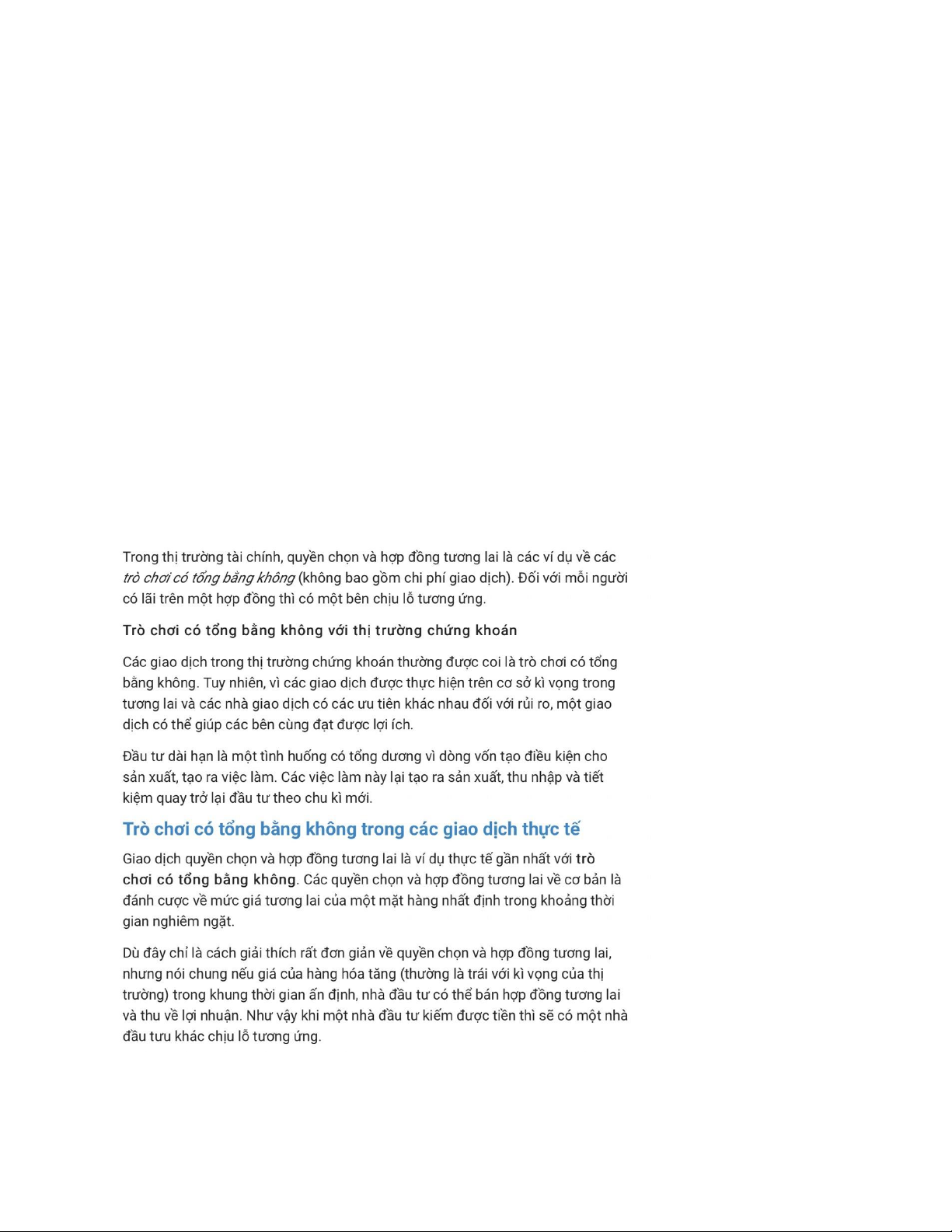

Câu 22. “0 sum game”, bình luận? Có phải trường hợp nào cũng là 0 sum game không? Hay có

trường hợp đôi bên cùng có lợi?

Trò chơi có tổng bằng 0 (zero - sum game) là tình huống trong lý thuyết trò chơi mà

người chơi cạnh tranh nhau để hưởng số phần thưởng cố định và vì vậy mà nếu người

này được, thì người kia phải mất (tôi được, anh mất; tôi mất, anh được). Ví dụ, hai

doanh nghiệp hoạt động trên một thị trường có dung lượng cố định (tổng nhu cầu,

doanh thu không đổi). Trong tình huống này, một trong hai doanh nghiệp chỉ có thể tăng

doanh thu và thị phần của mình bằng cách làm giảm doanh thu và thị phần của đối thủ

cạnh tranh một cách tương ứng.

Hầu hết các giao dịch hoặc trao đổi vốn không phải là zero - sum game bởi vì khi hai

bên đồng ý giao dịch, họ hiểu rõ rằng hàng hóa hoặc dịch vụ họ nhận được có giá trị lOMoAR cPSD| 58564916

hơn hàng hóa hoặc dịch vụ mà họ đang đang trao đổi, sau khi trừ đi chi phí giao dịch.

Đây được gọi là positive-sum và hầu hết các giao dịch đều thuộc danh mục này.

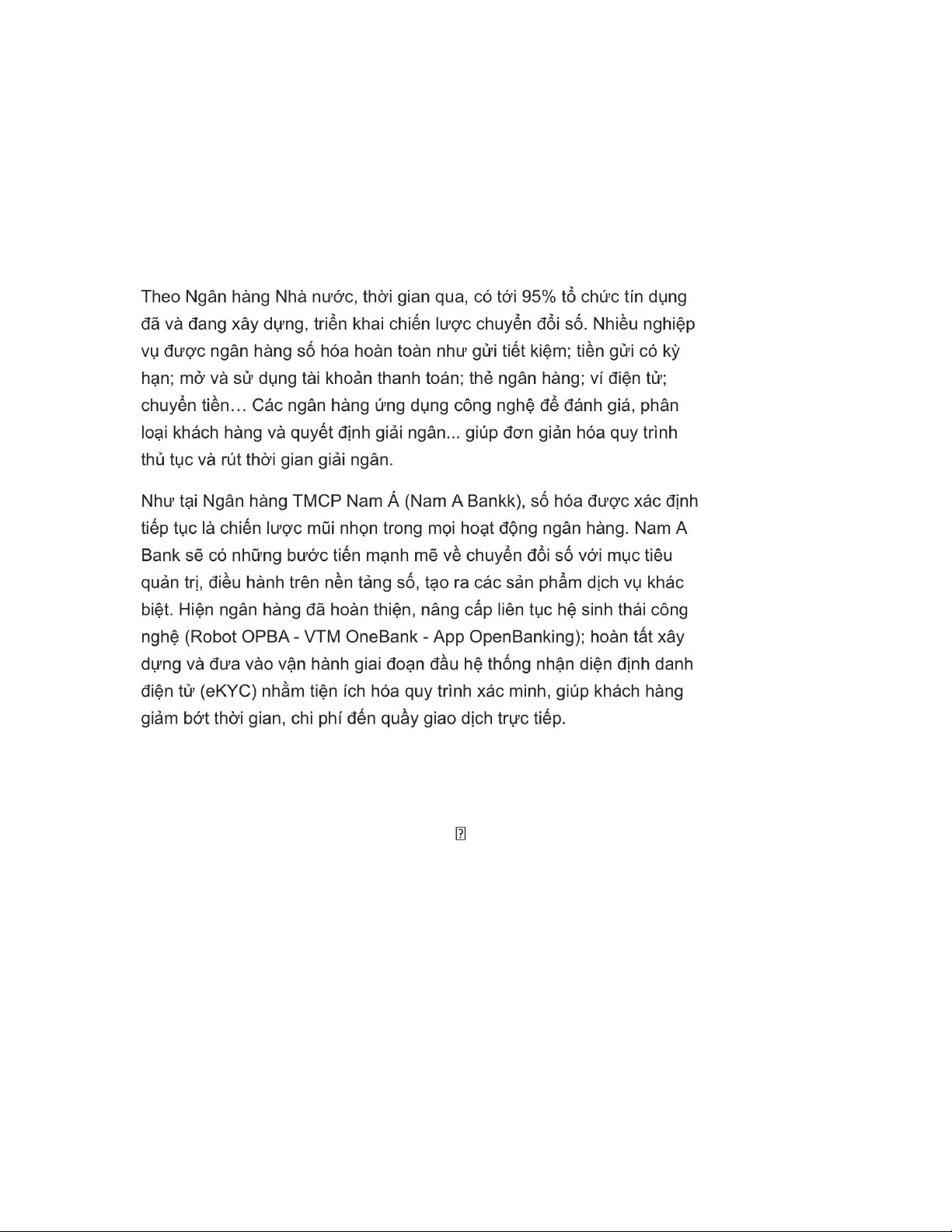

Câu 23. Các sản phẩm cho vay trong thời kỳ chuyển đổi số?

Vay tiêu dùng, vay nhỏ lẻ sẽ được giải ngân qua kênh số

Câu 24. LS tiền gửi USD = 0%

Việc giảm lãi suất tiền USD của NHNN là để khuyến khích người dân giữ tiền VND và

từ đó giảm áp lực cho tỷ giá. Quyết định này sẽ tạo khoảng cách USD và VND giãn, và

như vậy lãi suất tiền VND khó giảm được LS VND có thể tăng lên với khoảng cách

giữa hai đồng tiền này, NHNN còn tác động tới tâm lý găm giữ USD của thị trường,

điều này cũng sẽ giúp cho mục tiêu chống đôla hóa của NHNN

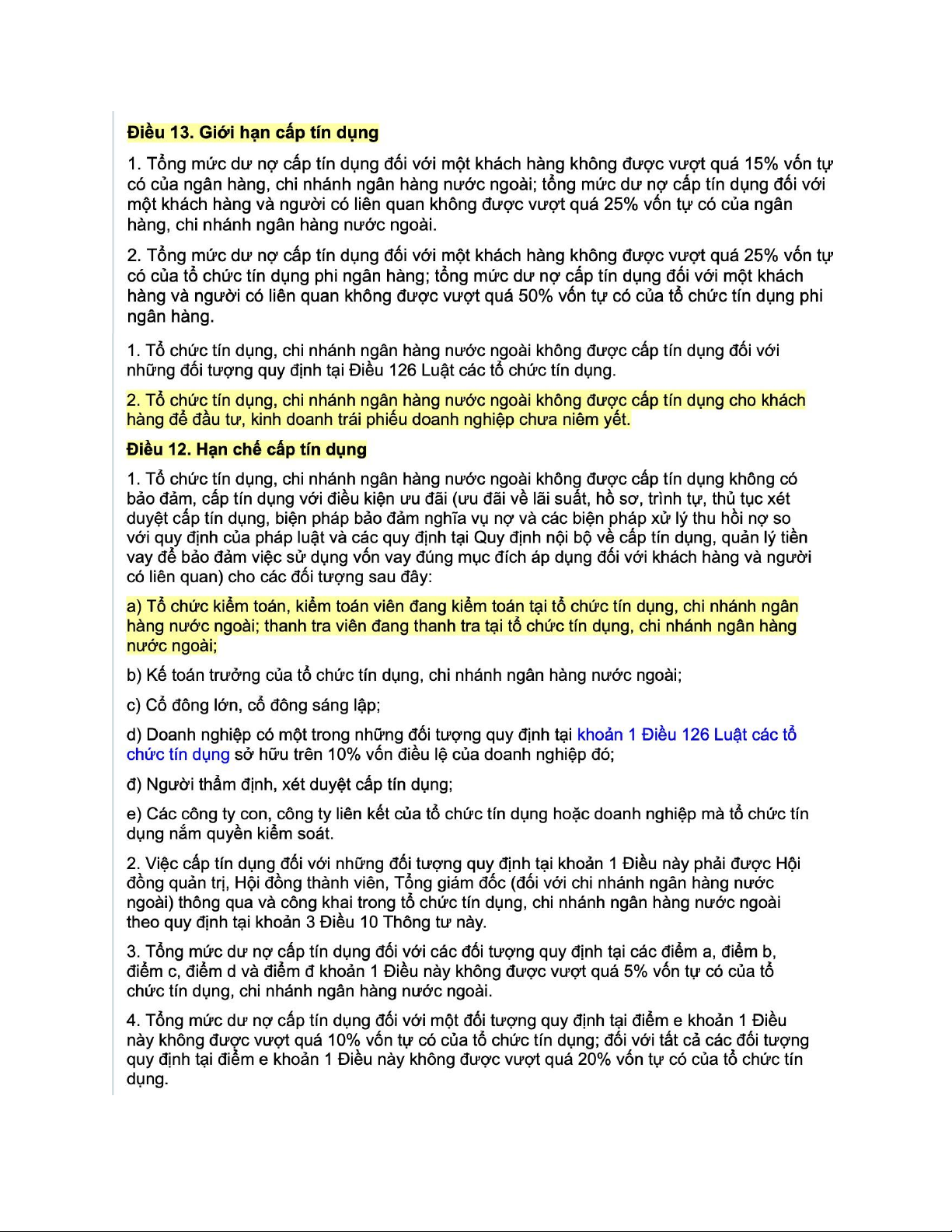

Câu 25. Rủi ro tín dụng: giới hạn?

Theo thông tư 36/2014/TT-NHNN lOMoAR cPSD| 58564916 lOMoAR cPSD| 58564916 Câu 26.

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

11 6 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

31 16 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

25 13 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

72 36 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

79 40