Tổng kết công thức Kinh tế lượng | Đại học Kinh tế Thành phố Hồ Chí Minh

Tổng kết công thức Kinh tế lượng | Đại học Kinh tế Thành phố Hồ Chí Minh. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: kinh tế lượng ( UEH ) 12 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|13030300

Công thức kinh tế lượng - Đề và bài giải KTL

Toán Kinh Tế (Trường Đại Học Kinh Tế) Scan to open on Studeersnel

Studocu is not sponsored or endorsed by any college or university

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300

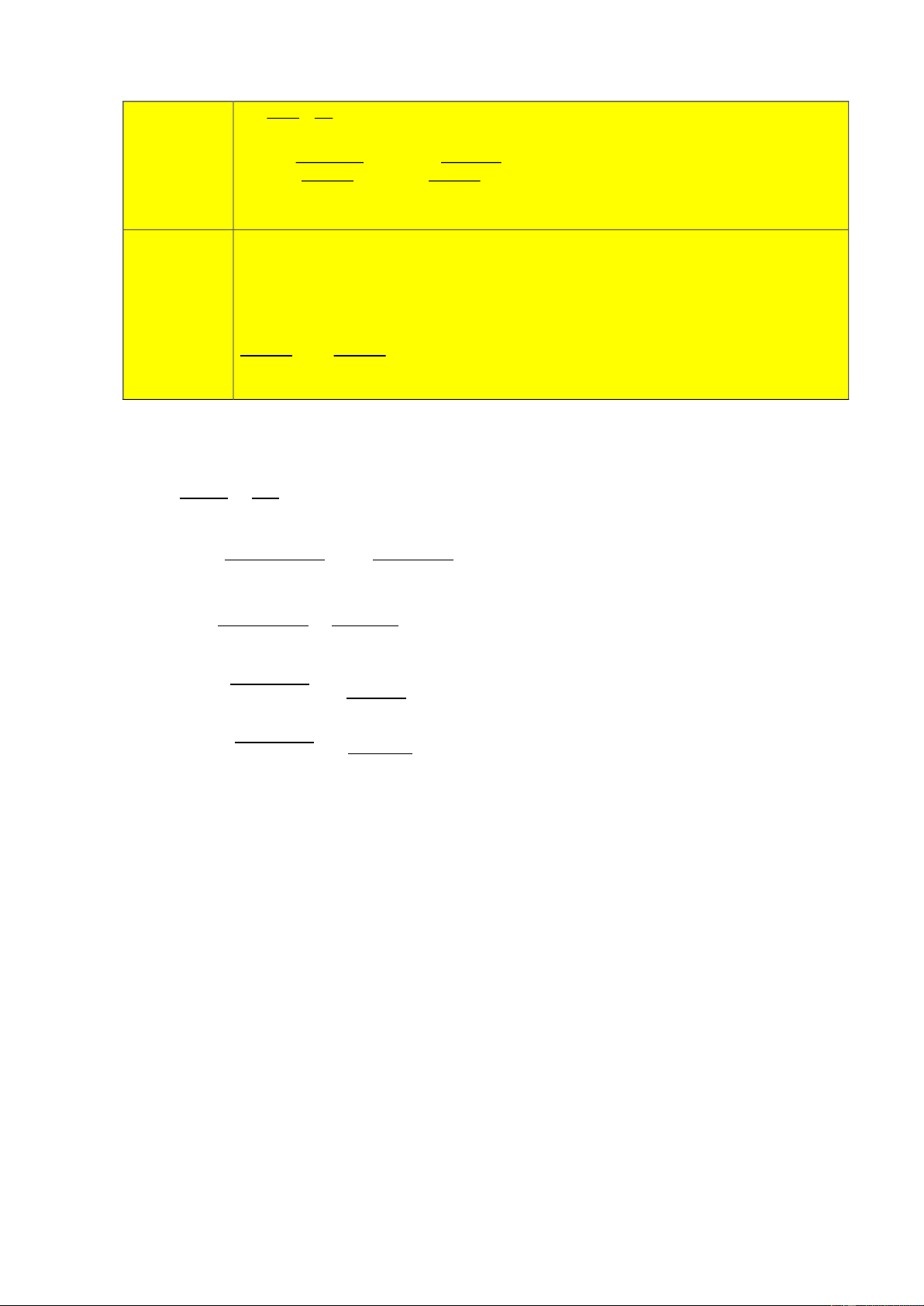

TỔNG KẾT CÔNG THỨC KINH TẾ LƯỢNG Bài Hai biến Đa biến toán Xác E(Y/Xi) = f(Xi) = β1 + β2Xi

E(Y | X2 ,...Xk ) = β1 + β 2X2i + ...+ βk Xki định Yi = β1 + β2Xi + ui

Yi = β1 + β2X2i +...+ β k Xki +Ui PRF Xác 𝑌̂i = 𝛽̂1 + 𝛽̂2Xi Y

̂i=β̂1 + β̂2X2i +...+ β̂kXki + ei định Các giá trị β

̂ sẽ lấy ở phần Coefficient trong bảng kết SRF ∑𝑛 𝑌 − 𝑛.𝑋̅.Ȳ 𝛽̂ 𝑖=1 𝑖𝑋𝑖 quả Eview 2 = ∑𝑛 ; 𝛽 ̂1 = Ȳ - 𝛽̂2𝑋̅ 𝑋2 𝑖=1 𝑖 − 𝑛.(𝑋 ̅2) Ý nghĩa

𝛽̂ > 0: X tăng 1 đơn vị thì Y tăng 𝛽̂ đơn vị

Nói ý nghĩa biến nào thì cố định các biến còn lại. các hệ

𝛽̂ <0: X tăng 1 đơn vị thì Y giảm 𝛽̂ đơn vị

VD: nói ý nghĩa của 𝛽̂1 thì cố định các biến số hồi X2, X3. quy

𝛽̂1 > 0: X2 không đổi, nếu X1 tăng 1 đvị thì Y tăng 𝛽̂1 đvị. Tổng TSS = ∑𝑛 𝑦2 ∑𝑛 2 𝑖=1 𝑖 = (𝑌 𝑖=1 𝑖 − 𝑌 ̅)

Giải ma trận, nhưng không cần tính đến. các ESS = 𝛽̂2 𝑛 2 Tra trong bảng kq Eview 2 ∑ (𝑋 𝑖=1 𝑖 − 𝑋 ̅) Bình RSS= ∑𝑛 𝑒2 Sum squared resid: RSS 𝑖=1 𝑖 = TSS - RSS phương Tính hệ 𝐸𝑆𝑆 𝑅𝑆𝑆 𝐸𝑆𝑆 𝑅𝑆𝑆 R2 = = 1- R2 = = 1- số xác 𝑇𝑆𝑆 𝑇𝑆𝑆 𝑇𝑆𝑆 𝑇𝑆𝑆 Ý nghĩa hệ đị

số xác định: 0< R2 <1 ( R2 đơn vị là %). Biến độc nh

lập giải thích được R2(%) sự thay đổi của biến phụ thuộc. Hệ số Mô hình hồi quy 3 biến: tương

Yi = β1+β2.X2i + β3.X3i + Ui quan 𝑟 𝑟 𝑟 r 12 − 𝑟13 .𝑟23 13−𝑟12 .𝑟23 23−𝑟12 .𝑟13 12,3 = , 𝑟13,2 = , 𝑟23,1 = riêng √(1−𝑟2 2 2 2 2 2 13)(1−𝑟23) √(1−𝑟12)(1−𝑟23) √(1−𝑟12)(1−𝑟13) phần và các 𝑟2 +𝑟2 −2𝑟 cthức R2 = 12 13

12𝑟13𝑟23 , R2 = 𝑟2 + (1-𝑟2 ).𝑟2 = 𝑟2 +(1-𝑟2 ).𝑟2 1−𝑟2 12 12 13,2 13 13 12,3 liên 23 𝛿2 quan Var(𝛽̂2)= ∑𝑛 𝑥2 (1−𝑟2 ) 𝑖=1 2𝑖 23

Trong đó, r12,3 là hệ số tương quan giữa biến Y và X2 trong khi X3 không đổi. Tương tự ta sẽ có với 𝑟13,2 , 𝑟23,1_x0007_ Hệ số 𝑛−1 𝑛−1 𝑅̅2 =1 - (1 - R2). 𝑅̅2 =1 - (1-R2).

( k là số tham số của mô hình) xác 𝑛−2 𝑛−𝑘 đị

𝑅̅2 có thể âm, trong TH này, quy ước 𝑅̅2 =0 nh hiệu chỉnh Ước 𝑛 2 ∑𝑛 2 𝛿̂ ∑ 𝑒 𝑒 𝑅𝑆𝑆 2 𝑅𝑆𝑆

= 𝑖=1 𝑖 = 𝛿2 = 𝑖=1 𝑖 = lượng 𝑛−2 𝑛−2 𝑛−𝑘 𝑛−𝑘 của 𝛿 , Tra trong bảng Eview: ∑𝑛 𝑋2 𝑖=1 𝑖 𝛿2 𝛿̂ se( 𝛽̂ ), Var(𝛽̂ : dòng S.E of regression 1) =

𝛿2 ; var(𝛽̂2)= 𝑛 ∑𝑛 (𝑋 ∑𝑛 𝑖=1 𝑖 − 𝑋 ̅)2 (𝑋 𝑖=1 𝑖 − 𝑋 ̅)2 Var( 𝛽̂ )

SE(𝛽̂1) : cột Std. Error dòng 1

Se(𝛽̂1) = √𝑉𝑎𝑟(𝛽̂1) ; Se(𝛽̂2) = √𝑉𝑎𝑟(𝛽̂2)

SE(𝛽̂2): cột Std. Error dòng 2

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300 Ước

Dùng công thức cho đa biến với ( j =1,2)

Với độ tin cậy ( 1 – α), khoảng tin cậy đối xứng, tối đa, lượng

Với độ tin cậy ( 1 – α), khoảng tin cậy đối xứng, tối đa, tối thiểu của βj là: khoảng tối thiểu của βj là: β̂ (n−k) (n−k) j - Se(β ̂j)t < βj < β ̂j +Se( β̂j)t α 2 ⁄ α 2 ⁄ β̂ (n−k) (n−k) j - Se(β ̂j)t < β α 2 ⁄ j < β ̂j +Se( β̂j)tα 2 ⁄ (n−k) (n−k) β ̂j - Se( β̂j)t < βj< β ̂j +Se( β̂j)t (n−k) (n−k) α α β ̂j - Se( β̂j)tα < βj< β ̂j +Se( β̂j)tα

Khoảng tin cậy cho phương sai sai số ngẫu nhiên:

Khoảng tin cậy cho phương sai sai số ngẫu nhiên: σ ̂2(n−k) σ ̂2(n−k) σ ̂2(n−k) σ ̂2(n−k) (n−k) < σ2 < 2(n−k) x x (n−k) < σ2 < 2(n−k) α 2 ⁄ 1−α 2 ⁄ x x α 2 ⁄ 1−α 2 ⁄ Kiểm PP giá trị tới hạn: PP giá trị tới hạn: định sự

B1: Lập giả thiết Ho: β=0 ; H1: β≠0

B1: Lập giả thiết Ho: β=0 ; H1: β≠0 phù hợp 𝑅2 𝑛−2 𝑅2 𝑛−𝑘 Tính Fqs = . Tính Fqs = . SRF, 1 − 𝑅2 1 1−𝑅2 𝑘−1

B2: tra bảng F, giá trị tới hạn: Fα (1, n -2 ) mức ý

B3: So sánh Fqs với Fα (1, n -2 ) nghĩa α

B2: tra bảng F, giá trị tới hạn: Fα (k-1, n -k )

+ Fqs > Fα(1, n-2): bác bỏ H0 →hàm SRF phù hợp với

B3: So sánh Fqs với Fα (k-1, n -k ) mẫu

+ Fqs > Fα(k-1, n-k): bác bỏ H0 → hàm SRF phù hợp

+ Fqs < Fα(1, n-2): chấp nhận H0 với mẫu

+ Fqs < Fα(k-1,n-k): chấp nhận H0

PP giá trị P-value ( khi đề cho sẵn trong bảng kết quả)

PP giá trị P-value ( khi đề cho sẵn trong bảng kết quả)

Lấy giá trị p-value ứng với F0 (ô cuối cùng góc

Lấy giá trị p-value ứng với F0 (ô cuối cùng

phải chữ Prod(F-statistic))

góc phải chữ Prod(F-statistic))

Tiến hành so sánh p-value và α:

Tiến hành so sánh p-value và α:

+ p-value < α: bác bỏ H0 →hàm SRF phù hợp với mẫu

+ p-value < α: bác bỏ H0 →hàm SRF phù hợp với

+ p-value > α: chấp nhận H0 mẫu

+ p-value > α: chấp nhận H0 Kiểm

Giả thiết: H0: β = 0 H1: β ≠ 0

Giả thiết: H0: β = 0 H1: β ≠ 0

định giả PP giá trị tới hạn: PP giá trị tới hạn: thiết 𝛽 ̂ 𝛽 ̂ B1: Tính Tqs= B1: Tính Tqs= biến 𝑠𝑒(𝛽 ̂) 𝑆𝑒(𝛽 ̂) độ 𝑛−2 𝑛−𝑘

c lập B2: Tra bảng t-student giá trị 𝑡𝛼

B2: Tra bảng t-student giá trị 𝑡∝ có ảnh 2 2

B3: so sánh |𝑇𝑞𝑠| và 𝑡𝑛−2 𝑛−𝑘 𝛼

B3: so sánh |𝑇𝑞𝑠| và 𝑡∝ hưởng 2 2

lên biến + |𝑇𝑞𝑠| > 𝑡𝑛−2 𝑛−𝑘 𝛼

: bác bỏ Ho => biến độc lập ảnh hưởng + |𝑇𝑞𝑠| > 𝑡∝

: bác bỏ H0 ⇒biến độc lập ảnh hưởng lên phụ 2 2 lên biến phụ thuộc Y thuộc biến phụ thuộc Y 𝑛−2 𝑛−𝑘 không? + |𝑇𝑞𝑠| < 𝑡𝛼 : chấp nhận Ho + |𝑇𝑞𝑠| < 𝑡∝ : chấp nhận H0 2 2 PP P-value: PP P-value:

Lấy giá trị p-value tương ứng với biến độc lập

Lấy giá trị p-value tương ứng với biến độc lập mình mình đang xét đang xét

Tiến hành so sánh p-value và α:

Tiến hành so sánh p-value và α:

+ p-value < α: bác bỏ H0 →biến độc lập (X) ảnh hưởng

+ p-value < α: bác bỏ H0 → biến độc lập (X) ảnh

lên biến phụ thuộc (Y)

hưởng lên biến phụ thuộc (Y)

+ p-value > α: chấp nhận H0

+ p-value > α: chấp nhận H0

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300

Dự báo, Cho X=Xo mức ý nghĩa α ( dùng cả đa biến)

dự đoán Ước lượng điểm: Y ̂0 = β̂1 +β̂2X0 Giá trị trung bình : Y ̂ (n−k) (n−k) 0 - Se(Y ̂0)t α⁄2 0)̂0+Se(Ŷ0)tα⁄2 1 (X Se(Y ̂ 0 − X ̅)2 0) = σ ̂ √ + n ∑𝑛 2 (𝑋𝑖−𝑋 ̅) 𝑖=1 Cá biệt: Y ̂ (n−k) (n−k) 0 -Se(Y ̂0)t < Y α⁄2 0 < Y ̂0 + Se(Y0)tα⁄2 1 (X Se(Y 0 − X ̅ )2 0) = σ ̂√1 + + n ∑𝑛 2 (𝑋𝑖−𝑋 ̅) 𝑖=1 So sánh

Chỉ so sánh được khi thỏa 3 điều kiện sau:

Chỉ so sánh được khi thỏa 3 điều kiện sau: R2 1. Cùng cỡ mẫu n 1. Cùng cỡ mẫu n

2. Cùng số biến độc lập.(nếu ko cùng số biến độc lập thì

2. Cùng số biến độc lập (nếu ko cùng số biến độc lập dùng 𝑹 ̅2 ) thì dùng 𝑹 ̅2 )

3. Cùng dạng hàm biến phụ thuộc

3. Cùng dạng hàm biến phụ thuộc Kiểm Mô hình:

định thu E(Y | X2 ,...Xk ) = β1 + β2X2i + ... + βkXki hẹp hồi

Nghi ngờ m biến Xk-m+1, …, Xk không giải thích cho Y quy

B1: Lập cặp giả thiết: Ho: βk-m+1 =…= βk = 0;

H1: ∃ βj ≠ 0 (j =k-m+1 ÷ k) B2:

Mô hình nhiều hệ số là mô hình lớn (L)

Mô hình ít hệ số gọi là mô hình nhỏ (N) RSS 2 2 (L) −RSS(N) n−k R(L) − R(N) n−k Tính Fqs = x = x RSS 2 (L) m 1−R(L) m B3: so sánh

Fqs > Fα(m, n-k) => bác bỏ Ho => tồn tại 1 trong các biến nghi ngờ có ý nghĩa Kiểm Cặp giả thiết: định sự

Ho: 2 hàm hồi quy đồng nhất đồng

H1: 2 hàm hồi quy không đồng nhất nhất B1: Có của

Hàm 1: kích thước mẫu n1, RSS1; Hàm 2: kích thước mẫu n2, RSS2

hàm hồi Hàm tổng thể: kích thước mẫu n1+n2, RSS quy Đặt RSS ̅̅̅̅̅ = RSS1 +RSS2 B2: Tính RSS − RSS ̅̅̅̅̅̅ n F 1 +n2 −2k qs = x RSS ̅̅̅̅̅̅ k Bước 3: so sánh

Fqs >Fα ((k, n1+n2 – 2k) => bác bỏ Ho Phát

B1: Hồi quy phụ: hồi quy 1 biến độc lập theo các biến độc lập khác: hiện đa

Xsi = ∑𝑗≠𝑠 ∝𝑗 Xji + 𝑣𝑖 cộng

B2: Dùng kiểm định T ( kiểm định ý nghĩa thống kê của hệ số ) hoặc kiểm định F ( sự phù hợp của tuyến hàm hồi quy).

B3: Nếu thực sự X, phụ thuộc ít nhất một biến độc lập khác thì mô hình gốc có đa cộng tuyến

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300 Kiểm

Dựa trên biến độc lập: từ giả thiết cho, ta lập ra

Dựa trên biến phụ thuộc: định

hàm hồi quy phụ. Sau đó tiến hành kiểm định

⚫ Giả thiết: Phương sai sai số thay đổi theo bình PSSS hàm hồi quy phụ đó:

phương trung bình biến phụ thuộc thay đổi 2 ⚫ Giả thiết σ 2 i = Var(ui) = σ2Xi σi = σ2(E(Yi))2 Hồi qui phụ: E(e2 2 2 i ) = α1 + α2Xi

⚫ Hồi qui phụ E(ei ) = α1 + α2Ŷi (*) ⚫ Giả thiết σ2 2 2 2 2

i = σ2Xi → E(ei ) = α1 + α2Xi H H = 0 ⚫ 0∶ α2 = 0 0∶ R∗ ⚫ Kiểm định : { ⟺ { Giả thiết σ2 2 2

i = σ2√Xi → E(ei ) = α1 + α2√Xi H1∶α2 ≠ 0 H1∶R∗ > 0 ⚫ 1 Giả thiết σ2 2 Dùng kiểm định T, F, x2 i = σ2 1 → E(e ) = α Xi i 1 + α2 Xi Nếu α 2

2 ≠ 0(hoặc Rhồi quy phụ >0) thì môhình gốc có phương sai số thay đổi

Có thể dùngdạng kiểm định với |ei| α

Kiểm định Park: Giả thiết σ2 2 i =σ2Xi

Hồi quy phụ: E(lne2i)=α1 + α2lnX1

Kiểm định White: hồi qui e2i theo ttor hợp bậc cao dần

của các biến độc lập

E(e2i) = α1 + α2X2i +α3X3i +α4X4i +α5X5i +α6X2i X2i +...(*)

Nếu ∃αj ≠0(j≠1)→ Mô hình (1) PSSS thay đổi Kiểm định F Kiểm định x2 : Tính x2 2 qs=nR∗ 2(k∗−1) Nếu x2qs>xα thì bácbỏ H0 Kiểm Kiểm định Durbin-Watson Dùng hồi quy phụ: định

Tính d = 2(1- ρ ) . ( d chính là số cho trong bảng ở dòng

⚫ Kiểmđịnh tự tươmg quan đến bậc p, hồi qui hiện Durbin- Watson)

E= (α0) + α1ei-1 +...+αpei-p +vi tượng

-1≤ ρ ≤1 0≤d≤4 H 2 = 0 H0∶ α1 =. . . = αp = 0 tự

ρ = -1 => d = 4: tự tương quan hoàn hảo âm { 0∶ R∗ ⟺ { 2 H tương

ρ = 0 => d = 2: không có tự tương quan H1∶R∗ ≠ 0 1∶∃αj ≠ 0: (j ≠ 0) ⚫ quan

ρ = 1 => d = 0: tự tương quan hoàn hảo dương Số quan sát là n-p ⚫

Với n, k’ =k-1, α, tra bảng => dL và dU

Nếu bác bỏ H0 : có tự tương quan ở bậc nào đó ⚫

Trường hợp kiểm định tự tương quan bậc 1và

không có hệ số chặn , không thể dùng kiểm định F Tự Không Không Không Tự tương tươmg Kiểm định B-G có kết có tương có kết quan âm quam luận tự quan luận ρ ⚫ Hồi qui e <0

i=[β1 + β2Xi] + α1ei-1 +αpei-p+vi (*) dương ρ=0 ei=[β1 + β2Xi]+vi (**) ρ > 0 H 0 d 0∶ α1 =. . . = αp = 0 L dU 4-dU 4-dL { 4 H1∶∃αj ≠ 0: (j ≠ 0) 2(p)

Note: Chỉ dùng cho tương tự quan bậc 1, không dùngkhi x2 2 2 2

qs=n*R∗ = (n − p)R∗ ; xqs>xα thì bácbỏ H0

mô hình không có hệ số chặn, không dùng với mô hình có R2 −R2 n F ∗ ∗∗ x ∗ − k∗ biến trễ qs = 2 1−R∗ p p,n F ∗ − k∗ qs >Fα thì bác bỏ H0

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300

Ý nghĩa hệ số góc, ảnh hưởng biên, hệ số co giãn: Tên gọi Dạng hàm Ảnh hưởng biên Hệ số co giãn Ý nghĩa hệ số góc Tuyến tính Y = α + β.X β β.(X/Y) Khi X tăng 1 đv thì Y thay đổi β đv Tuyến tính Log lnY = α + β.lnX β.(Y/X) β Khi X tăng 1% thì Y thay đổi β% Log –lin lnY = α + β.X β.Y β.X Khi X tăng 1 đv thì Y thay đổi 100. Β (%) Lin-log Y = α + β.lnX β.(1/X) β.(1/Y) Khi X tăng 1% thì Y thay đổi (β/100) đv Nghịch đảo 1 Y = α + β. - β.(1/X2 ) - β.(1/XY) 𝑋

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300

Ví dụ: Cho bảng số liệu sau về tỷ lệ lạm phát (X : %) và lãi suất ngân hàng (Y : %) X 7.2 4.0 3.1 1.6 4.8 51 2.0 6.6 4.4 Y 11.9 9.4 7.5 4.0 11.3 66.3 2.2 10.3 7.6

1. Tìm hàm hồi quy mẫu và giải thích ý nghĩa kinh tế của các hệ số hồi quy?

2. Tìm hệ số xác định mô hình và cho biết ý nghĩa của nó? Tính hệ số xác định có hiệu chỉnh?

3. Với mức ý nghĩa 5%, hãy tìm khoảng tin cậy cho các hệ số hồi quy?

4. Kiểm định ý nghĩa của biến X trong mô hình (lạm phát có ảnh hưởng đến lãi suất không)?

5. Kiểm định sự phù hợp của mô hình? (mô hình có phù hợp với thực tế không?)

6. Với mức ý nghĩa 5%, hãy cho biết khoảng dự báo trung bình và cá biệt của lãi suất ngân

hàng với mức lạm phát X0 = 5%.

7. Tính hệ số co gi ãn của tỷ lệ lạm phát đối với lãi suất ngân hàng tại điểm (x, y) và nêu ý nghĩa kinh tế. Giải

Gọi Yi là lãi suất ngân hàng (%), Xi là tỷ lệ lạm phát (%)

n = 9 (n là tổng mẫu điều tra) 7,2+4+3,1+⋯+4,4 𝑋̅ =

= 9,4111 ; Ȳ = (11,9+9,4+7,5+4+….+7,6)/9 = 14,5 9 ∑9 𝑌

𝑖=1 𝑖 𝑋𝑖 = (7,2*11,9+4*9,4+…..+4,4*7,6) = 3694,29 ∑9 𝑋2 𝑖=1

𝑖 = (7,22 + 42 + 3,12 + …. + 4,42) = 2770,97 ∑9 𝑌2

𝑖=1 𝑖 = (11,92 + 9,42 + 7,52 + …. + 7,62) = 4994,29

1. Mô hình hồi quy có dạng: 𝑌 ̂i = 𝛽̂1 + 𝛽̂2Xi ∑𝑛 𝑌 − 𝑛.𝑋̅.Ȳ 3694,29−9∗9,4111∗14,5 𝛽̂ 𝑖=1 𝑖𝑋𝑖 2 = = = 1,2494 > 0 ; ∑𝑛 𝑋2 ̅̅̅̅̅̅̅̅̅2 𝑖=1 𝑖 − 𝑛.(𝑋 ̅ 2) 2770,97−9∗9,4111

𝛽̂1 = Ȳ - 𝛽̂2𝑋̅ = 14,5 – 1,2494*9,4111 = 2,7418 𝑌 ̂i = 2,7418 + 1,2494*Xi

Ýnghĩa kinh tế của các hệ số góc:

- Nếu (Xi=0) tỷ lệ lạm phát là 0% thì lãi suất ngân hàng là 2,7418%

- Nếu tỷ lệ lạm phát tăng (giảm) 1% thì lãi suất ngân hàng tăng (giảm) 1,2494%

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300 Tổng các Bình TSS = ∑𝑛 𝑦2 ∑𝑛 2 𝑖=1 𝑖 = (𝑌 𝑖=1 𝑖 − 𝑌̅) phương ESS = 𝛽̂2 𝑛 2 2 ∑ (𝑋 𝑖=1 𝑖 − 𝑋̅) RSS= ∑𝑛 𝑒2 𝑖=1 𝑖 = TSS - RSS Tính hệ số xác 𝐸𝑆𝑆 𝑅𝑆𝑆 R2 = = 1- định 𝑇𝑆𝑆 𝑇𝑆𝑆

Ý nghĩa hệ số xác định: 0< R2 <1 ( R2 đơn vị là %). Biến độc lập giải thích được R2(%) sự thay đổi của biến phụ thuộc.

2. Xác định hệ số xác định và nêu ý nghĩa kinh tế • TSS = ∑9 𝑦2 ∑9 2 𝑖=1 𝑖 = (𝑌 𝑖=1 𝑖 − 𝑌 ̅)

= (11,9 – 14,5)2 + (9,4 – 14,5)2 + …. + (7,6 – 14,5)2 = 3102,04 • ESS = 𝛽̂2 ∑9 2 2 (𝑋 𝑖=1 𝑖 − 𝑋 ̅)

= 1,24942*[(7,2 - 9,4111)2 + (4 - 9,4111)2 + …. + (4,4 - 9,4111)2] = 3081,1781

• RSS = TSS – ESS = 3102,4 – 3081,1781 = 21,2219

R2 =ESS/TSS = 3081,1781/3102,04 = 0,9933

Ý nghĩa của hệ số xác định: Mô hình phù hợp với hồi quy tổng thể và tỷ lệ lạm

phát giải thích được 99,33% sự thay đổi của lãi suất ngân hàng.

Lưu ý: Hệ số xác định càng cao thì mô hình càng phù hợp hay nói cách khác

mối liện hệ giữa biến độc lập sẽ giải thích được sự thay đổi của biến phụ thuộc càng chặt chẽ 𝑛−1

Hệ số xác định hiệu chỉnh: 𝑅̅2 = 1 - (1 - R2). 𝑛−2

= 1 - (1 - 0,9933)*(9-1)/(9-2) = 0,9923

Ý nghĩa của hệ số xác định có hiệu chỉnh: Sau khi bỏ qua các sai số thì mô hình

phù hợp với hồi quy tổng thể và tỷ lệ lạm phát giải thích được 99,23% sự thay

đổi của lãi suất ngân hàng.

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300 Ước lượng của 𝑛 2 𝛿̂ ∑ 𝑒 2 𝑅𝑆𝑆

= 𝑖=1 𝑖 = 𝛿 , se( 𝛽̂ ), 𝑛 −2 𝑛−2 Var( 𝛽̂ ) ∑𝑛 𝑋2 𝑖=1 𝑖 𝛿2 Var(𝛽̂1) =

𝛿2 ; var(𝛽̂2)= 𝑛 ∑𝑛 (𝑋 ∑𝑛 𝑖=1 𝑖 − 𝑋̅)2 (𝑋 𝑖=1 𝑖 − 𝑋̅)2

SE(𝛽̂1) = √𝑉𝑎𝑟(𝛽̂1) ; SE(𝛽̂2) = √𝑉𝑎𝑟(𝛽̂2) Ước lượng

Dùng công thức cho đa biến với ( j =1,2) khoảng

Với độ tin cậy ( 1 – α), khoảng tin cậy đối xứng, tối đa, tối thiểu của βj là: β̂ (n−k) (n−k) j - Se(β ̂j)t < β α 2 ⁄ j < β ̂j +Se( β̂j)tα 2⁄ (n−k) (n−k) β ̂j - Se( β̂j)tα

< βj< β̂j +Se( β̂j)tα

Khoảng tin cậy cho phương sai sai số ngẫu nhiên: σ̂2(n−k) σ̂2(n−k)

(n −k) < σ2 < 2(n −k) x x α 2 ⁄ 1−α 2 ⁄

3. Với mức ý nghĩa 5%, hãy tìm khoảng tin cậy cho các hệ số hồi quy ? ∑9 (𝑋 2 𝑖=1 𝑖 − 𝑋 ̅) = 1973,8489 ∑𝑛 𝑒2 𝑅𝑆𝑆

𝛿̂2 = 𝑖=1 𝑖 =

= 21,2219/(9-2) = 3,0317 𝑛−2 𝑛−2 ∑9 𝑋2 2770,97 Var(𝛽̂ 𝑖=1 𝑖 1) = 𝛿̂2 = *3,0317=0,4729 9 ∑9 (𝑋 𝑖=1 𝑖 − 𝑋 ̅)2 9∗1973,8489 𝛿 ̂2 3,0317 var(𝛽̂2)= = = 0,0015 ∑9 (𝑋 𝑖=1 𝑖 − 𝑋 ̅)2 1973,8489

Se(𝛽̂1) = √𝑉𝑎𝑟(𝛽̂1) = √0,4729= 0,6877

Se(𝛽̂2) = √𝑉𝑎𝑟(𝛽̂2) = √0,0015 = 0,0387

❖ Ước lượng một phía (ước lượng tối thiểu hoặc tối đa): Ước lượng giá trị

tối thiểu hoặc tối đa (giá trị nhỏ nhất hoặc lớn nhất) của hệ số góc ? (n−k)

- Ước lượng tối thiểu: β ̂j - Se(β̂j)t𝛂 < βj < +∞ (n−k)

- Ước lượng tối đa -∞ < βj < β ̂j +Se( β̂j)t𝛂 𝐭(𝐧−𝐤) 𝛂

: 𝒈𝒊á 𝒕𝒓ị 𝒕ớ𝒊 𝒉ạ𝒏 𝑺𝒕𝒖𝒅𝒆𝒏𝒕 (𝒅ò 𝒃ả𝒏𝒈 𝒕𝒉ố𝒏𝒈 𝒌ê), sử dụng cho kiểm định

hay ước lượng 1 phía (k là số biến trong mô hình), 𝛂 là mức ý nghĩa , 1 - 𝛂 là độ

tin cậy (độ tin cậy là 97% suy ra mức ý nghĩa 3%) 𝐭(𝟗−𝟐) 𝟕

𝟎,𝟎𝟓 = 𝐭𝟎,𝟎𝟓 = 1,895

- Ước lượng một phía cho hệ số β1

Ước lượng tối thiểu: β̂ 𝟕 1 - Se(β

̂1)∗ 𝐭𝟎,𝟎𝟓 < β1 < +∞

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300

2,7418 – 0,6877*1,895 < β1 < +∞ 1,4386 < β1 < +∞

Với mức ý nghĩa (độ tin cậy) là 5% thì β1 được ước lượng tối thiểu nằm trong khoảng (1,4386; +∞).

Ước lượng tối đa -∞ < β1 < β̂ 𝟕 1 +Se( β ̂1)∗ 𝐭𝟎,𝟎𝟓

-∞ < β1 < 2,7418 + 0,6877 ∗ 1,895 -∞ < β1 < 4,045

Với mức ý nghĩa (độ tin cậy) là 5% thì β1 được ước lượng tối đa nằm trong khoảng (-∞; 4,045).

- Ước lượng một phía cho hệ số β2

Ước lượng tối thiểu: β̂2 - Se(β̂ 𝟕

2)∗ 𝐭𝟎,𝟎𝟓 < β2 < +∞

1,2494 – 0,0387*1,895 < β2 < +∞ 1,1761 < β2 < +∞

Với mức ý nghĩa (độ tin cậy) là 5% thì β2 được ước lượng tối thiểu nằm trong khoảng (1,1761; +∞).

Ước lượng tối đa -∞ < β2 < β̂ 𝟕 2 +Se( β ̂2)∗ 𝐭𝟎,𝟎𝟓

-∞ < β2 < 1,2494 + 0,0387 ∗ 1,895 -∞ < β2 < 1,3227

Với mức ý nghĩa (độ tin cậy) là 5% thì β2 được ước lượng tối đa nằm trong khoảng (-∞; 1,3227).

❖ Ước lượng hai phía (đối xứng) cho các hệ số góc β̂ (n−k) (n−k) j - Se(β ̂j)t < β α 2 ⁄ j < β ̂j +Se( β̂j)tα 2 ⁄

𝐭(𝐧−𝐤): 𝒈𝒊á 𝒕𝒓ị 𝒕ớ𝒊 𝒉ạ𝒏 𝑺𝒕𝒖𝒅𝒆𝒏𝒕 (𝒅ò 𝒃ả𝒏𝒈 𝒕𝒉ố𝒏𝒈 𝒌ê) 𝛂/𝟐

, sử dụng cho kiểm định

hay ước lượng 2 phía hay đối xứng (k là số biến trong mô hình), 𝛂 là mức ý

nghĩa , 1 - 𝛂 là độ tin cậy. 𝐭(𝟗−𝟐) 𝟕

𝟎,𝟎𝟐𝟓 = 𝐭𝟎,𝟎𝟐𝟓 = 2,365

- Ước lượng đối xứng cho β1 β̂ 7 7 1 - Se(β

̂1)t0,025 < β1 < β̂1 + Se( β̂1)t0,025

2,7418 – 0,6877*2,365 < β1 < 2,7418 + 0,6877*2,365

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300

1,1154 < β1 < 4,3682

Với mức ý nghĩa (độ tin cậy) là 5% thì β1 được ước lượng đối xứng nằm trong khoảng (1,1154; 4,3682).

- Ước lượng đối xứng cho β2 β̂ 7 7 2 - Se(β

̂2)t0,025 < β2 < β̂2 + Se( β̂2)t0,025

1,2494 – 0,0387*2,365 < β2 < 1,2494 + 0,0387*2,365

1,1579 < β2 < 1,3409

Với mức ý nghĩa (độ tin cậy) là 5% thì β2 được ước lượng đối xứng nằm trong khoảng (1,1579; 1,3409).

Dạng bài tập kiểm định:

Bước 1: Lập một cặp giả thuyết xoay quanh hệ số bê ta

H0: giả thuyết (đối thuyết)

H1: đối thuyết (giả thuyết)

Bước 2: Xác định giả thuyết H1 là kiểm định 1 phía hay hai phía

𝜷 ≠ 𝜷𝟎 = a , kiểm định hai phía

𝜷 <, > 𝜷𝟎 = a , kiểm định một phía

* Lưu ý: Đối với giả thuyết H1 thì sẽ không xảy ra dấu “=” (𝜷 = 𝜷𝟎), chỉ xảy ra với H0

5) Kiểm định sự phù hợp của mô hình với mức ý nghĩa là 5%? (mô hình có phù hợp với thực tế không ?) Kiểm định sự PP giá trị tới hạn: phù hợp SRF,

B1: Lập giả thiết Ho: β=0 ; H1: β≠0 mức ý nghĩa α 𝑅2 𝑛−2 Tính Fqs = . 1 − 𝑅2 1

B2: tra bảng F, giá trị tới hạn: Fα (1, n -2 )

B3: So sánh Fqs với Fα (1, n -2 )

+ Fqs > Fα(1, n-2): bác bỏ H0 →hàm SRF phù hợp với mẫu

+ Fqs < Fα(1, n-2): chấp nhận H0

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300

Lập giả thuyết như sau: 𝐻0: 𝛽 = 0 { 𝐻1: 𝛽 ≠ 0

R2 =ESS/TSS = 3081,1781/3102,04 = 0,9933 0,9933 9−2 Fqs = * = 1037,7761 1−0,9933 1 ⌈Fqs⌉ = 1037,7761 F0,05(1,7) = 5,591

⌈Fqs⌉ = 1037,7761 > F0,05(1,7) = 5,591 => Bác bỏ H0

Với mức ý nghĩa là 5% thì hàm hồi quy phù hợp với mẫu.

4) Kiểm định ý nghĩa của biến X trong mô hình với mức ý nghĩa là 5% (lạm phát có ảnh

hưởng đến lãi suất không)? (n−k)

Kiểm định hai phía sẽ dò bảng t α 2 ⁄ (n−k)

Kiểm định một phía sẽ dò bảng tα βj ̂ − β̂0 Tqs =

(βj tương ứng với các hệ số beta của mô hình, β

̂0 tương ứng với giá trị Se (βj ̂ ) so sánh) Kiểm định giả

Giả thiết: H0: β = 0 H1: β ≠ 0

thiết biến độc lập PP giá trị tới hạn: có ảnh hưởng lên 𝛽 ̂ B1: Tính Tqs= biến phụ thuộc 𝑠𝑒(𝛽 ̂) 𝑛−2 không?

B2: Tra bảng t-student giá trị 𝑡𝛼 2

B3: so sánh |𝑇𝑞𝑠| và 𝑡𝑛−2 𝛼 2

+ |𝑇𝑞𝑠| > 𝑡𝑛−2 𝛼

: bác bỏ Ho => biến độc lập ảnh hưởng lên biến phụ thuộc Y 2

+ |𝑇𝑞𝑠| < 𝑡𝑛−2 𝛼 : chấp nhận Ho 2

𝑌̂i = 2,7418 + 1,2494*Xi ; Xi: tỷ lệ lạm phát %, Yi: lãi suất % Se (β2 ̂ ) = 0,0387 𝐻0: 𝛽2 = 0 { 𝐻1: 𝛽2 ≠ 0 1,2494−0 Tqs =

= 32,3842 => ⌈Tqs⌉ = 32,3842 0,0387 t(9−2) 0,025 = 2,365

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300 ⌈Tqs⌉ (9−2)

= 32,3842 > t0,025 = 2,365 => Bác bỏ H0

Với mức ý nghĩa là 5% thì lạm phát có ảnh hưởng đến lãi suất

Ví dụ mở rộng 1: Với mức ý nghĩa là 5% thì khi lạm phát tăng 1% thì lãi suất

tăng hơn 1,3%. Theo Anh/chị ý kiến trên đúng hay sai ? 𝐻0: 𝛽2 < 1,3 { 𝐻1: 𝛽2 > 1,3 1,2494−1,3 Tqs =

= -1,3075 => ⌈Tqs⌉ = 1,3075 0,0387 t(9−2) 0,05 = 1,895 ⌈Tqs⌉ (9−2)

= 1,3075 < t0,05 = 1,895 => Chấp nhận H0

Với mức ý nghĩa là 5% khi lạm phát tăng 1% thì lãi suất không tăng hơn 1,3%.

Ví dụ mở rộng 2: Với mức ý nghĩa là 5% thì khi lạm phát tăng 1% thì lãi suất

tăng 1,1023%. Theo Anh/chị ý kiến trên đúng hay sai ? 𝐻0: 𝛽2 = 1,1023 { 𝐻1: 𝛽2 ≠ 1,1023 1,2494−1,1023 Tqs =

= 10,1215 => ⌈Tqs⌉ = 10,1215 0,0387 t(9−2) 0,025 = 2,365 ⌈Tqs⌉ (9−2)

= 10,1215 > t0,025 = 2,365 => Bác bỏ H0

Với mức ý nghĩa là 5% thì khi lạm phát tăng 1% thì lãi suất tăng 1,1023% là đúng.

7) Tính hệ số co giãn của tỷ lệ lạm phát đối với lãi suất ngân hàng tại

điểm (x, y) và nêu ý nghĩa kinh tế. 𝐸𝑌 𝑋 = β ̂2*(X/Y) X 7.2 4.0 3.1 1.6 4.8 51 2.0 6.6 4.4 Y

11.9 9.4 7.5 4.0 11.3 66.3 2.2 10.3 7.6 Tại X = 4,8 thì Y = 11,3 𝐸𝑌

𝑋 = 1,2494*(4,8/11,3) = 0,5307

Ýnghĩa kinh tế: Tại X = 4,8 và Y = 11,3 nếu X tăng 1% thì Y tăng 0,5307%

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300

Tại X = 10 thì Y = 2,7418 + 1,2494*10 = 15,2358 𝐸𝑌

𝑋 = 1,2494*(10/15,2358) = 0,82

Ýnghĩa kinh tế: Tại X = 10 và Y = 15,2358 nếu X tăng 1% thì Y tăng 0,82%

6. Với mức ý nghĩa 5%, hãy cho biết khoảng dự báo trung bình và cá biệt của lãi

suất ngân hàng với mức lạm phát X0 = 5%.

Dự báo, Cho X=Xo mức ý nghĩa α ( dùng cả đa biến)

dự đoán Ước lượng điểm: Ŷ0 = β̂1 +β̂2X0 Giá trị trung bình : Ŷ (n−k) (n−k) 0 - Se(Y ̂0)t α⁄2 0)̂0+Se(Ŷ0)tα⁄2 1 (X Se(Ŷ 0 − X ̅)2 0) = σ ̂ √ + n ∑𝑛 2 (𝑋𝑖−𝑋̅) 𝑖=1 Cá biệt: Ŷ (n−k) (n−k) 0 -Se(Y ̂0)t < Y α⁄2 0 < Y ̂0 + Se(Y0)tα⁄2 1 (X Se(Y 0 − X ̅ )2 0) = σ ̂√1 + + n ∑𝑛 2 (𝑋𝑖−𝑋̅) 𝑖=1

Đề bài sẽ cho giá trị X0, sau đó ta thay vào mô hình hồi quy 𝑌̂i = 𝛽̂1 + 𝛽̂2Xi

Để xác đinh được giá trị 𝑌̂0. Tuy nhiên khi dự báo trung bình thì Y0 sẽ được ghi là

E(Y/X0), dự báo cá biệt thì là Y0. • Dự báo trung bình: (9−2)

Với mức ý nghĩa là 5% thì t0,025 = 2,365 Với X0 = 5(%) => 𝑌

̂0 = 2,7418 + 1,2494*5 = 8,9888 ∑𝑛 𝑒2 𝑅𝑆𝑆

𝛿̂2 = 𝑖=1 𝑖 =

= 21,2219/(9-2) = 3,0317=> 𝛿̂ = 1,7412 𝑛−2 𝑛−2 Se(𝑌 ̂ 1 (X0 − X ̅)2 1 (5 − 9,4111)2 0) = σ ̂ √ + = 1,7412 √ + = 0,6056 ( n ∑𝑛 2 (𝑋𝑖−𝑋 ̅) 9 1973,8489 𝑖=1

Với mức ý nghĩa là 5% và X0 = 5% thì 𝑌

̂0 được dự báo trung bình là: Y ̂ (n−k) (n−k) 0 - Se(Y ̂0)t α⁄2 0)̂0+Se(Ŷ0)tα⁄2

8,9888–0,6056*2,365 7,5566Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com) lOMoARcPSD|13030300 • Dự báo cá biệt (9−2)

Với mức ý nghĩa là 5% thì t0,025 = 2,365 Với X0 = 5(%) => 𝑌

̂0 = 2,7418 + 1,2494*5 = 8,9888 ∑𝑛 𝑒2 𝑅𝑆𝑆

𝛿̂2 = 𝑖=1 𝑖 =

= 21,2219/(9-2) = 3,0317=> 𝛿̂ = 1,7412 𝑛−2 𝑛−2 Se(𝑌 ̂ 1 (X0 − X ̅)2 1 (5 − 9,4111)2 0) = σ ̂ √1 + + = 1,7412 √1 + + = 1,8435 n ∑𝑛 2 (𝑋𝑖−𝑋 ̅) 9 1973,8489 𝑖=1

Với mức ý nghĩa là 5% và X0 = 5% thì 𝑌

̂0 được dự báo cá biệt là: Y ̂ (n−k) (n−k) 0 - Se(Y ̂0)t ̂ α⁄2 0+Se(Y ̂0)tα⁄2

8,9888-1,8435*2,365 4,6289Dạng bài đổi đơn vị mới:

Downloaded by Bùi Qu?nh Anh (quynhanhak2003@gmail.com)

Tài liệu liên quan:

-

Bài giảng chương 5 môn Kinh tế lượng | Đại học Kinh tế Thành phố Hồ Chí Minh

133 67 -

Bài tập Phân tích hồi quy và kiểm định giả thuyết môn Kinh tế lượng | Đại học Kinh tế Thành phố Hồ Chí Minh

157 79 -

Tài liệu học tập môn Kinh tế lượng | Đại học Kinh tế Thành phố Hồ Chí Minh

135 68 -

Bài tập ôn thi Phân tích hồi quy và ý nghĩa các hệ số môn Kinh tế lượng | Đại học Kinh tế Thành phố Hồ Chí Minh

134 67