Tổng quan về Bảng cân đối Kế toán | Bài tập Môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Dự kiến, hàng tồn kho có thể được thanh lý với giá bán bằng 85% giá gốc, và trong số Khoản phải thu không có khả năng thu hồi. Tài sản cố định có thể được hơn giá trị sổ sách 54.000.000 (giá trị sổ sách của tài sản cố định là chênh lệchgiữa khấulũykế). Ngoài số nợ phải trả đượcnêu, từ thời điểm lập BCĐKTnày đến nay, DN còn nợtiềncủasốnợphảitrả cầu: a/ Tính toán số tiền mà DN có thể có được nếu tình hình diễn ra theo đúng dự kiến. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1. 49 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

Bài tập KTTC A 3 – Lớp KT BÀI TẬP KẾ Chương Tổng quan về BCĐKT

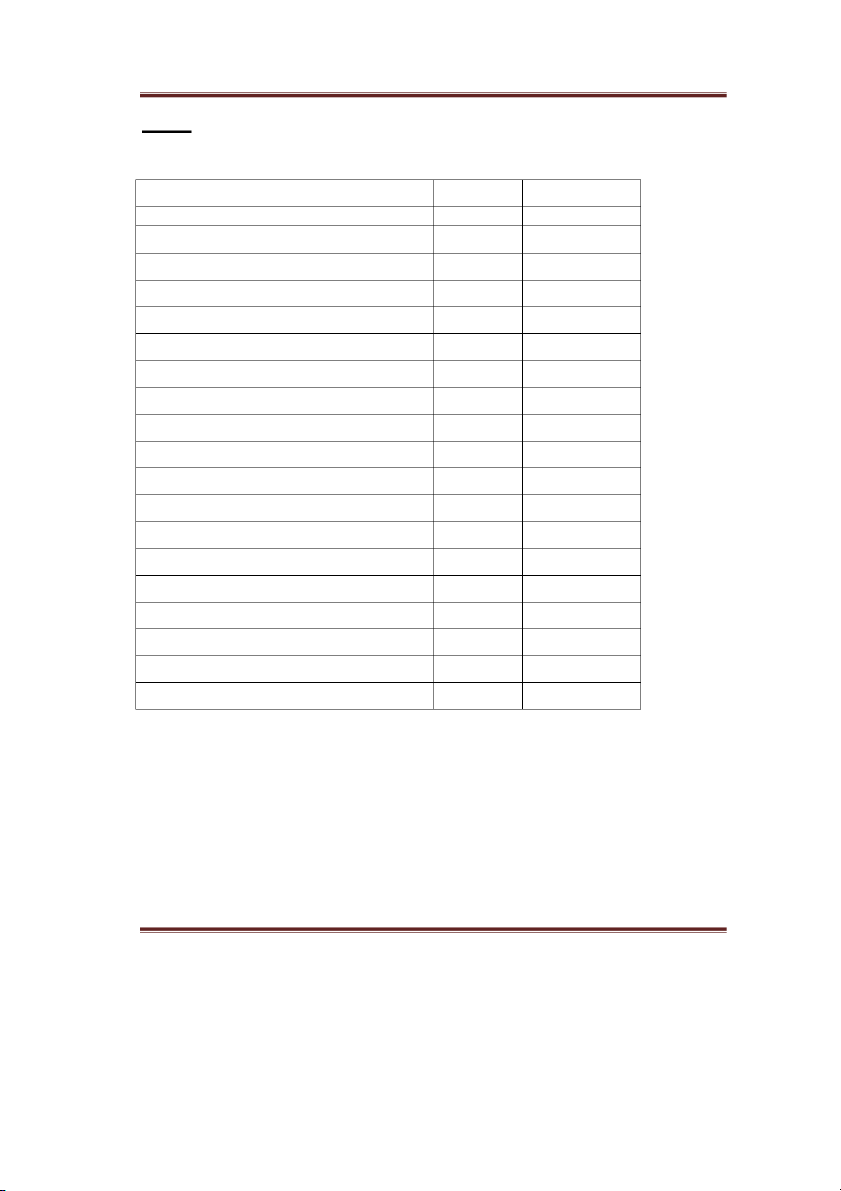

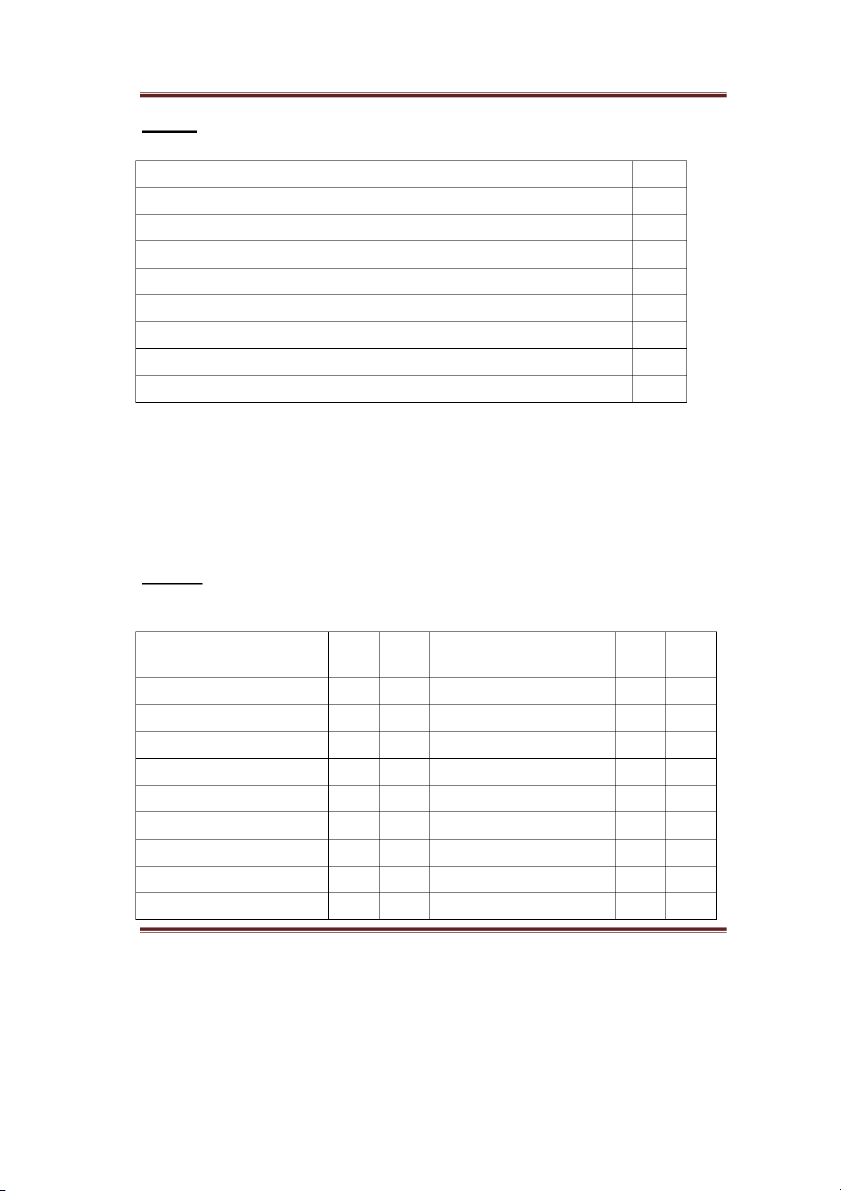

đây được lấy từ Bảng đối kế kết quả của cầu bổ phần thiếu: Đơn vị triệu đồng Tổng sản, Tổng nợ phải trả, Vốn

của chủ sở hữu, 31/12/N Lợi nhuận chưa phối, 31/12/N Lợi nhuận kế toán thuế, năm Cổ tức đã năm Lợi nhuận chưa phối, 1/1/N nghiệp đang

chuẩn bị giải thể. Kế của cấp Bảng đối kế

(số liệu từ sổ kế toán) như sản sản ngắn hạn Tiền Khoản phải tồn sản hạn sản cố định Khấu lũy kế Tổng sản Nguồn vốn 1 Bài tập KTTC A 3 – Lớp KT Nợ phải trả Nợ phải trả ngắn hạn Nợ phải trả dài hạn Vốn chủ sở hữu Vốn của chủ sở hữu

Lợi nhuận chưa phân phối Tổng nguồn vốn

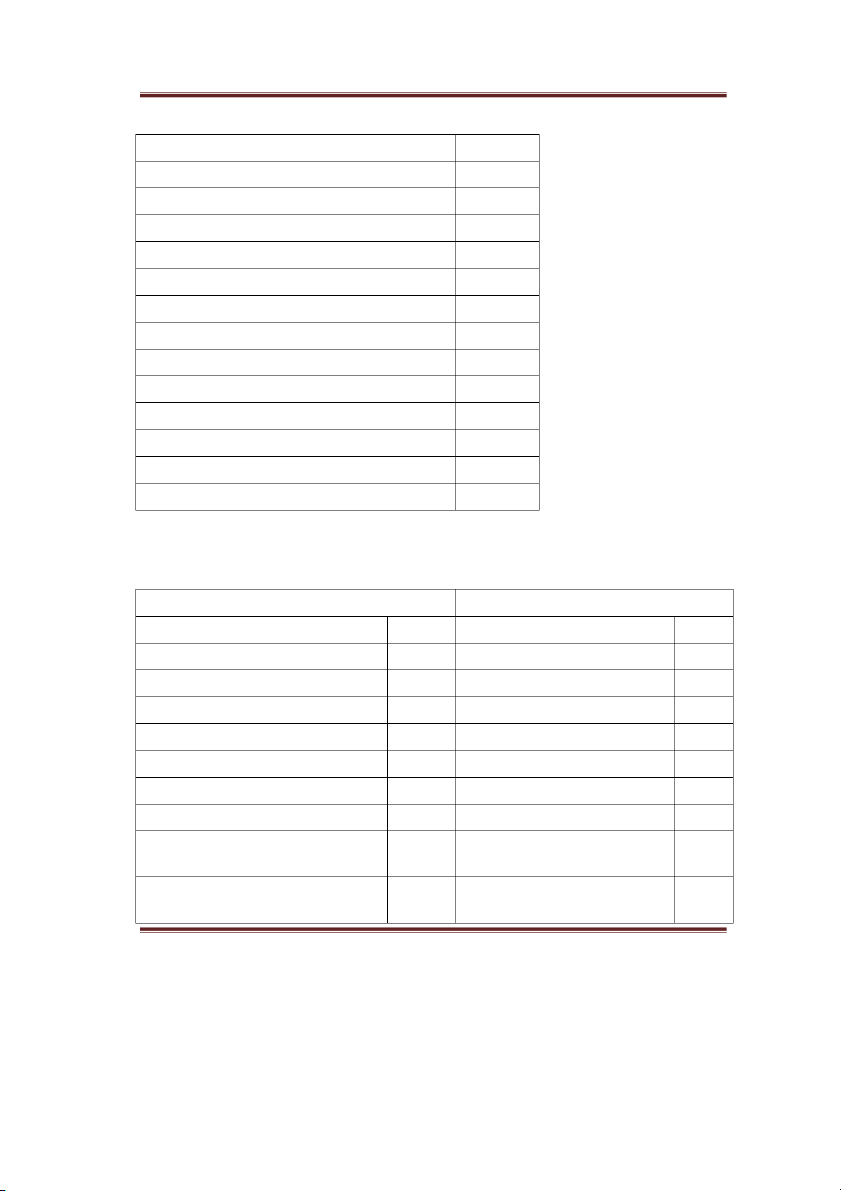

Dự kiến, hàng tồn kho có thể được thanh lý với giá bán bằng 85% giá gốc, và

trong số Khoản phải thu không có khả năng thu hồi. Tài sản cố định có thể được

hơn giá trị sổ sách 54.000.000 (giá trị sổ sách của tài sản cố định là chênh lệch giữa khấu lũy kế).

Ngoài số nợ phải trả được nêu, từ thời điểm lập BCĐKT này đến nay, DN còn nợ tiền của số nợ phải trả cầu:

a/ Tính toán số tiền mà DN có thể có được nếu tình hình diễn ra theo đúng dự

kiến: hàng tồn kho được bán hết, nợ phải thu được thu hồi và DN trả hết tất cả khoản nợ.

b/ Giải thích ngắn gọn tại sao số tiền thu được khi bán tất cả các tài sản lại khác với số liệu sản thuần Bảng đối kế

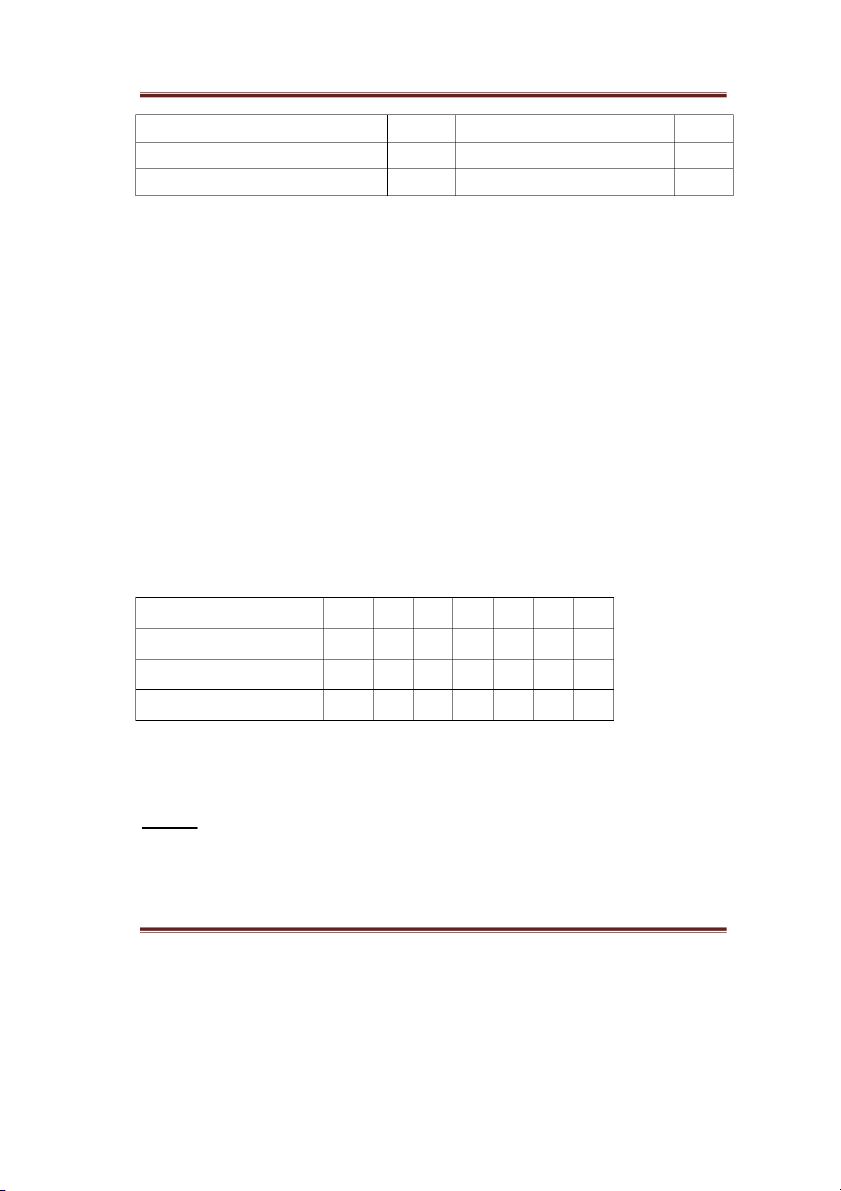

Nêu ảnh hưởng của sai sót trong việc hạch toán các nghiệp vụ sau đến các yếu

tố (tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí) của báo cáo tài chính: Bảng

cân đối kế toán, Báo cáo kết quả kinh doanh. (giả sử bỏ qua tác động của các loạithuế). tiền mặt triệu đồng cụ đưa sử dụng tại cửa kế ghi nhận tăng giá trị

cụ và giảm tiền mặt 5 triệu đồng. vận chuyển vật liệu về nhập triệu đồng, kế đưa khoản mục sản xuất Kế nhận nghiệp vụ ứng tiền đi triệu đồng. 2 Bài tập KTTC A 3 – Lớp KT

Chuyển khoản ứng lương kỳ người động triệu đồng, kế nhận Nợ Chuyển khoản triệu tại kế ghi nhận tăng quản giảm tiền 75 triệu. Chương (tiếp Bảng đối kế lập một số chỉ bảng đối kế năm (cột Số cuối năm), căn cứ liệu số dư cuối năm sổ đây: Đơn vị Đồng Tiền mặt Nguồn vốn TSCĐ hữu Phải TSCĐHH tiết: Phải trả người Nợ) tiết: (SD Nợ ngắn hạn (SD Nợ hạn Giả sử các khoản

nợ phải thu, phải trả đều ngắn hạn lập một số chỉ

hợp của Bảng đối kế biết số dư khoản

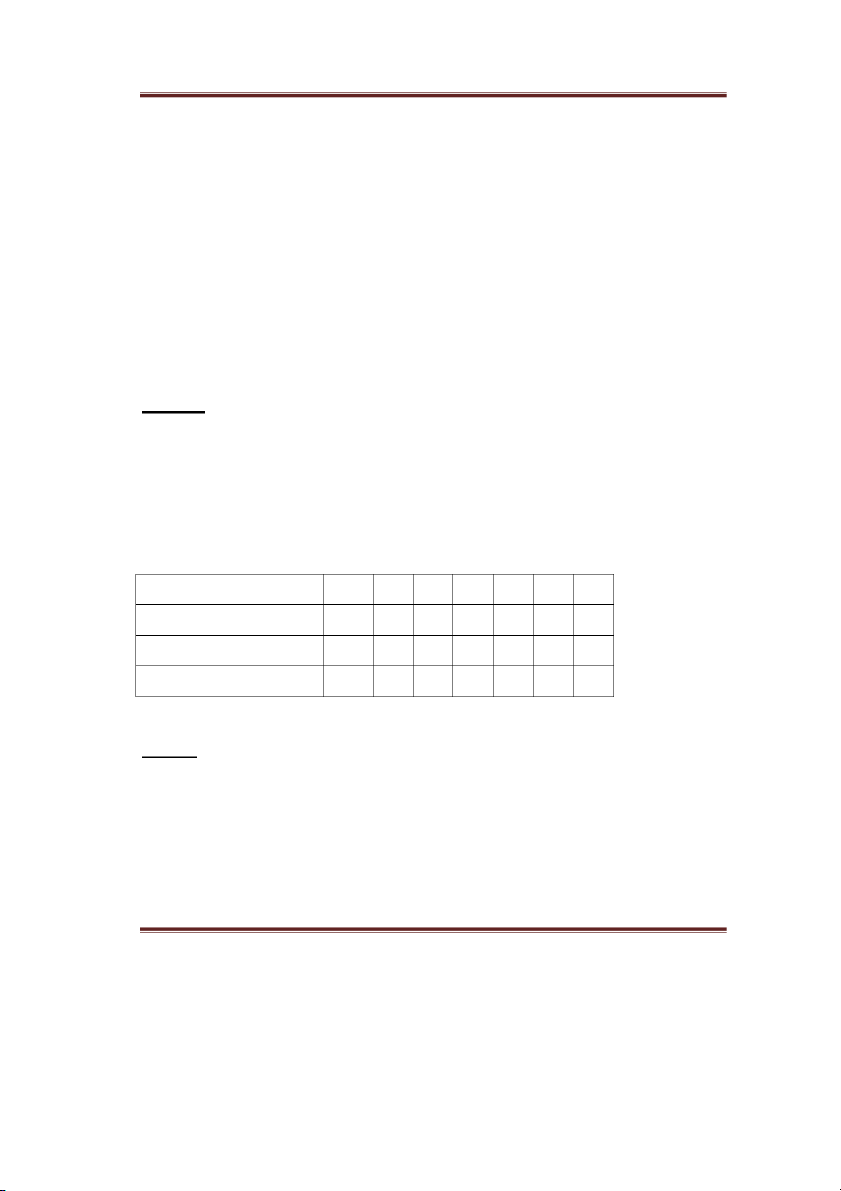

Đơn vị tính: Triệu đồng Số dư Nợ Số dư (thời hạn 500 (thời hạn tiết phiếu Đơn vị (thời hồi (thời bảo vốn kể từ Cổ phiếu thương mại: 3 Bài tập KTTC A 3 – Lớp KT (thời nợ Tiền gửi tiết kiệm kỳ hạn Căn cứ

liệu sau để lập một số chỉ số dư bảng dưới) trên bảng đối

kế toán niên độ N+1 (cột số đầu năm, số cuối năm) (Đơn vị 1.000 đồng) Số dư ngày của một số khoản Nợ: 131.A: 150.000 (ngắn hạn) (ngắn hạn) 131.B: 100.000 (ngắn hạn) (ngắn hạn) (ngắn hạn) (ngắn hạn) trả trước (ngắn hạn) bổ 3 năm) (nhận trước tiền cụ thiết bị 2 năm bổ 6 (tiền mặt bằng bổ năm

Một số nghiệp vụ niên độ nợ khách Trả nợ người trị (gồm được trả chậm.

phương thức trả chậm (thời hạn đến Trị 110.000 (gồm Nhận của cung cấp trị (gồm VAT chưa

(thời hạn đến hạn trả 50% còn lại vào tháng Nhận nhập của cấp trị (gồm Yêu cầu:

lấy số liệu để Lập Bảng cân đối kế toán ngày 31/12/N, cột “Số

cuối năm” một số chỉ tiêu liên quan số liệu tại 1 DN có số dư ở 1 số TK vào ngày như 4 Bài tập KTTC A 3 – Lớp KT Sổ tổng hợp Sổ tiết Chỉ đến Bảng đối kế tiết cổ phiếu

Ngân hàng B: 8.000.000 (kỳ phiếu 1/11/N, đáo hạn tiết (dư Nợ) 100.000.000, hạn thu nợ (dư tiết (dư hạn trả nợ (dư Nợ): nhậ tiết tiết tiết 4211 (dư Nợ): 4212 (dư tiết tiết tiết 5 Bài tập KTTC A 3 – Lớp KT tại một công như Số dư tại thời điểm một số tài khoản: (dư nợ): 25.000.000đ, (dư 15.000.000đ; 10.000.000đ; 1.000.000đ;

411 (ngắn hạn) : 50.000.000đ

(dư có): 25.000.000đ, TK 331. (dư nợ): 5.000.000đ; 0đ 421 (dư 10.000.000đ. một số nghiệp vụ: 10.000.000đ, thời hạn nợ khách 10.000.000đ 25.000.000đ. chịu của cấp 40.000.000đ. nợ cho cấp 25.000.000đ. Ứng trước cho cấp 30.000.000đ. Nhận tiền

bất động sản của cả năm 13.200.000đ (gồm

1.200.000đ), đã kết chuyển của phối lại của độ

trả cổ tức 8.000.000đ, nộp phạt phạm luật 500.000đ, bổ quỹ lợi 1.500.000đ. Kết chuyển 20.000.000đ. Tạm phối lập “Quỹ đầu tư

triển” 12.000.000đ, lập quỹ thưởng 5.000.000đ.

Yêu cầu Căn cứ tài liệu trên để lập một số chỉ tiêu (có liên quan đến các TK đã trích số

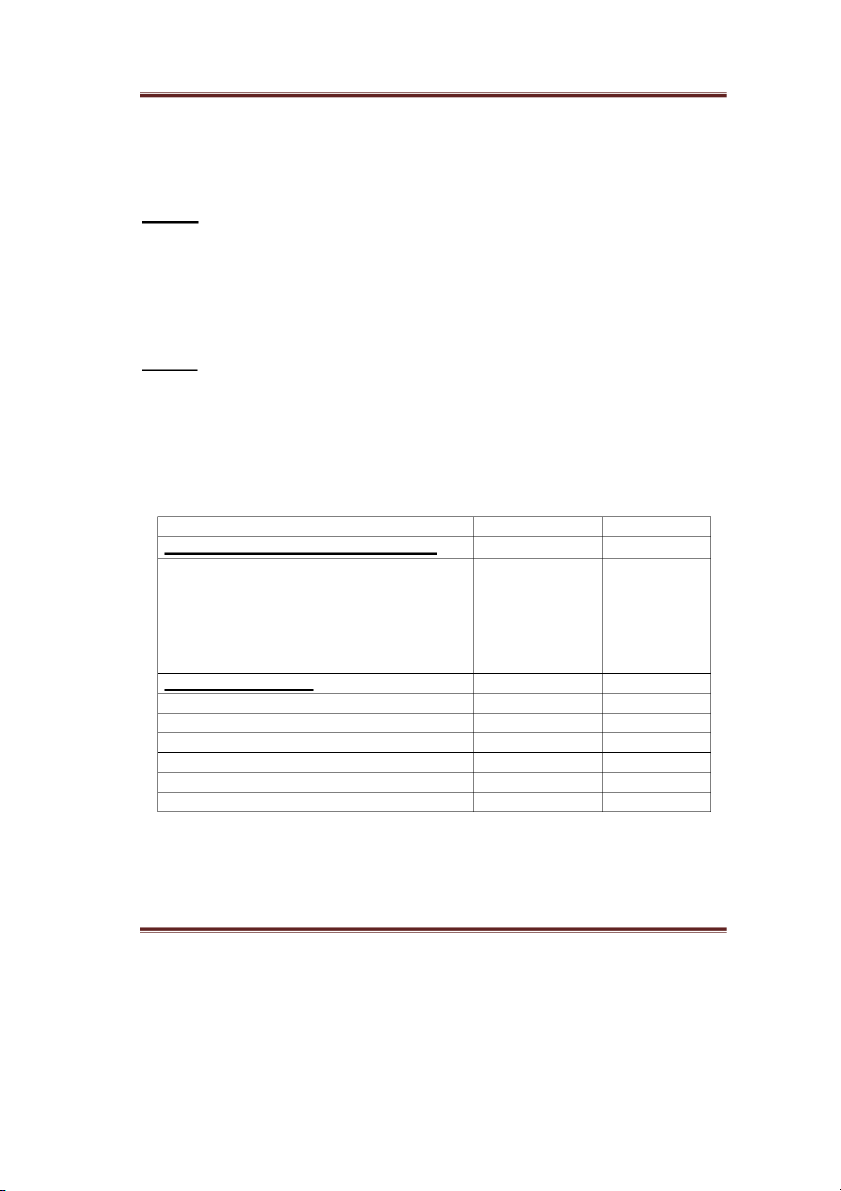

dư vào ngày 31/12/N) ở cột “số cuối kỳ” của Bảng cân đối kế toán cuối quý Một số dư số của tất cả khoản kế

vào thời điểm cuối năm như dưới đây. cầu: lợi nhuận, lựa chọn hợp để lập bảng đối kế 6 Bài tập KTTC A 3 – Lớp KT Biết: khoản giảm trừ đang được miễn thuế nhập nghiệp: khoản Số dư Số

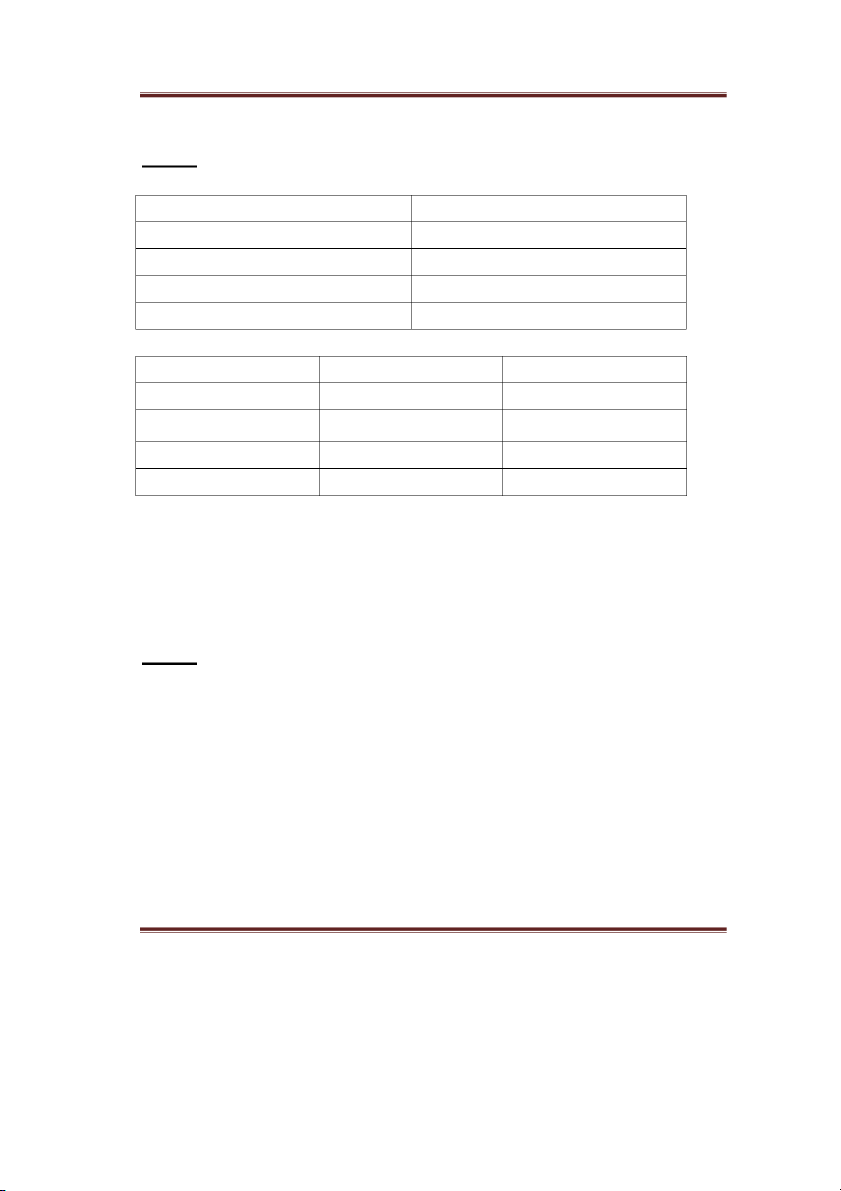

sản cố định hữu hình(211) Nợ phải trả cho người tiết dư

Lợi nhuận chưa phân phối sản cố định dài hạn ngắn hạn

Vốn đầu tư của chủ sở hữu (4111) Thặng dư vốn cổ phần (dư Nợ) lũy kế TSCĐ hữu trả trước ngắn hạn cụ, dụng cụ Thuế phải nộp quản lý vốn Lương phải trả (334) Tiền mặt Tiền gửi Số thực lớp tự kiểm thuyết trình 7 Bài tập KTTC A 3 – Lớp KT Chương

Báo cáo kết quả hoạt động kinh

Tính toán lợi nhuận từ hoạt động kinh doanh và lợi nhuận sau thuế với những thông

cho sẵn từ báo cáo tài chính cuối năm 31/12/2012 của công ty cổ phần Manaha: (đvt: triệu đồng)

tiền thuần từ hoạt động trả cổ tức Lỗ từ nhượng TSCĐ thuế thu nhập nghiệp thuần quảng khoản phải vốn quản lý doanh nghiệp sổ năm tại một nghiệp (đơn vị 1.000đ): ế ộ ộ cầu: Lập Kết quả hoạt động năm (cột chỉ cột năm Biết năm 8 Bài tập KTTC A 3 – Lớp KT Giá vốn trả lại 9 Bài tập KTTC A 3 – Lớp KT Tại sản xuất dụng phương tồn thuế phương khấu trừ năm có tài liệu cầu: Căn cứ số liệu lập kết quả hoạt động cuối năm

Cho biết Thuế TNDN hiện hành phải nộp = Thu nhập chịu thuế x . Trong năm

có khoản cổ tức được chia (khoản này theo

định của luật thuế thì

tính vào Thu nhập chịu thuế), ngoài ra không còn chênh lệch giữa lợi nhuận kế trước thuế thu nhập chịu thuế kế có tài liệu trong năm như (Đơn vị 1.000đ) … … … … ế ộ ộ … … … cầu Lập kết quả hoạt động năm N (cột Năm nay). 10 Bài tập KTTC A 3 – Lớp KT

Cho biết: Chi phí lãi vay trong kỳ 1.700 (trong đó lãi vay chịu lãi suất cao hơn so với

quy định của Thuế là 200); lãi liên doanh được chia 1.500 không chịu thuế thu nhập,

phí quản lý doanh nghiệp không có chứng từ hợp pháp 1.000. Thuế suất thuế thu nhập nghiệp:

Doanh nghiệp áp dụng phương pháp kê khai thường xuyên hàng tồn kho, sản

xuất và tiêu thụ một loại sản phẩm A, chu kỳ SX sản phẩm A ngắn nên cuối mỗi kỳ sản phẩm dở số liệu một số khoản kế như (Đơn vị : 1.000 đồng) ắ ạ (334,…)20.000 (334,…)15.000 liệu bổ Số dư đầu của:

ngắn hạn là giá trị công cụ loại phân bổ nhiều lần sử dụng tại phân xưởng sản xuất, bổ lần cuối kỳ kế

TK 335: là chi phí phải trả về khoản trích trước tiền lương nghỉ phép thường của trực tiếp sản xuất.

Định mức chi phí nguyên vật liệu trực tiếp sản xuất sản phẩm A là 58 /sp; Chi phí

công trực tiếp 21 /sp; Sản lượng sản phẩm theo công suất bình thường của máy thiết bị phẩm tồn đầu 11 Bài tập KTTC A 3 – Lớp KT Cuối định lợi nhuận kế trước thuế của cả năm năm một số hợp lệ thuế suất thuế Thuế đã tạm nộp đầu năm cầu: Xử cuối – gồm:

a/ Tính toán, định khoản: phân bổ chi phí trả trước và quyết toán thừa thiếu chi phí phải trả.

b/ Tính toán và phản ánh vào sơ đồ

, nhằm thực hiện kết chuyển

chi phí sản xuất, tính giá thành sản xuất thực tế của 2.900 thành phẩm hoàn thành

trong quý, trong đó: 400 thành phẩm nhập kho, 500 thành phẩm chuyển từ xưởng ký gởi đại phẩm thẳng tại xưởng. định và định khoản thuế

d/ Kết chuyển các khoản có liên quan vào

để xác định kết quả kinh doanh Giả sử lập lập kết quả hoạt động (cột lịch nộp khấu trừ, kế thường thực hiện tổ chức du lịch và kinh vận tải, liệu kế toán như

- Tổng hợp doanh thu tổ chức du lịch trong nước (bao gồm VAT 10%) 220 triệu đã

thu tiền. Tiền đặt trước của một số tour ngày 2/9 là 33 triệu, đã thu bằng tiền mặt.

Các hợp đồng vận tải đã thực hiện (bao gồm VAT 10%) 165 triệu, thu bằng

các hợp đồng vận tải đã thực hiện chưa thu tiền (gồm VAT 10%) 78,65 triệu; tiền mặt đặt trước việc 20 triệu.

- Tổng chi phí du lịch gồm: giá xuất kho các quà lưu niệm 10 triệu; lương nhân

đi tour 61,7 triệu; lương nhân viên điều phối du lịch 7,2 triệu; trích các khoản theo

lương; khấu hao tài sản 5 triệu; hóa đơn tiền phòng khách sạn (gồm

18,92 triệu; hóa đơn tiền ăn (gồm VAT 10%) 24,75 triệu; chi tiền mặt cho các

dịch vụ tham quan 19,62 triệu (trong đó VAT 3,15 triệu); hoa hồng môi giới triệu; tạm ứng triệu.

- Tổng chi phí vận tải gồm: lương tài xế 35,6 triệu; lương phụ xế 10 triệu; lương

nhân viên điều phối xe 6 triệu; trích các khoản theo lương; khấu hao xe 28,4 triệu;

hiên liệu xuất kho 14,2 triệu; phụ tùng bảo dưỡng xe 9 triệu; thanh toán tạm ứng

công tác phí tổ lái 10 triệu; hóa đơn nhiên liệu (gồm VAT 10%) 18,37 triệu;

tiền mặt phục vụ đội xe 15,8 triệu (trong đó VAT triệu). - Tổng hợp quản đã triệu. - Thuế nhập nghiệp CẦU: Lập Kết quả kinh 12 Bài tập KTTC A 3 – Lớp KT

Giả sử có số liệu từ Báo cáo kết quả hoạt động kinh doanh năm N của một (đơn vị tính: 1.000đ): CHỈ TIÊU SỐ Năm cấp dịch khoản giảm trừ thuần về vốn 5. Lợi nhuận gộp về thu hoạt động đó: quản lý

Lợi nhuận thuần từ hoạt động nhập 13. Lợi nhuận

Tổng lợi nhuận kế toán trước thuế thuế nhập DN hiện thuế thu nhập lại Lợi nhuận thuế thu nhập liệu bổ

khoản chấp thuận giảm trừ gồm: Chiết khấu thương mại: Giảm Chiết khấu

thực hiện đầy đủ các thủ tục

hóa đơn chứng từ về các khoản giảm trừ đó: Khấu TSCĐ: 13 Bài tập KTTC A 3 – Lớp KT quảng khuyến mại: bằng tiền quản lý đó: Khấu TSCĐ: bằng tiền hợp lệ: bằng tiền đơn chứng từ hợp lệ (thuộc thuộc Chiết khấu quảng

khuyến mại bị khống chế tổng hợp hợp lệ Lỗ

thuế năm trước được chuyển cầu: các chỉ điều chỉnh

số thuế thu nhập DN phải nộp

định của luật thuế (thuế suất thuế

Ghi các bút toán liên quan chi phí thuế TNDN (giả sử không tính chi phí

thuế TNDN hoãn lại). Điền vào các chỉ tiêu còn trống trên báo cáo kết quả Số thực lớp tự kiểm thuyết trình Chương

lưu chuyển tiền tệ biểu đây, phát biểu Đúng, biểu lưu chuyển tiền tệ một khoảng thời chứ không phải một điểm thời trả được hạch hoạt động đó

trả cổ tức được hạch phí hoạt động Để định số tiền thực từ phần tăng số dư khoản phải

kỳ cần phải được giảm trừ tổng 14 Bài tập KTTC A 3 – Lớp KT

Lưu chuyển tiền tệ từ hoạt động đầu tư có thể được trình bày theo phương pháp trực tiếp hoặc tiếp.

cáo lưu chuyển tiền tệ chỉ cho biết tình biến động tiền kỳ. tiền gửi trả tiền thuộc từ hoạt động

ảnh hưởng của từng nghiệp vụ đến lưu chuyển tiền tệ cộng trừ ra ở chỉ thuộc phần – cả phương (đvt 1.000đ) Nghiệp vụ tế tiền mặt trả nợ tiền TSCĐ người tiền mặt tiền trả nợ tiền mặt mua văn phẩm lương phải trả sản xuất sản phẩm tiền mặt trả lương hạn

một phương tiện vận tải

vật liệu chưa trả tiền người tiền mặt tạm ứng

ảnh hưởng của từng nghiệp vụ đến lưu chuyển tiền tệ cộng trừ ra ở chỉ thuộc phần – cả 2 phương (đvt 1.000đ) Nghiệp vụ tế tạm ứng đã tiếp tiền mặt nộp tạm ứng thừa 50. khấu sản cố định phục vụ tiền gửi trả nợ ngắn hạn

Nhận vốn góp của đơn vị K bằng tiền mặt 3.000. tiền mặt thưởng tổng kết năm tiền mặt phiếu kỳ hạn năm một TSCĐHH đã khấu đủ. Phế liệu hồi từ nhập kho trị một số chứng thương mại ngắn hạn gốc đã tiền mặt,

giới bằng tiền tạm ứng 15 Bài tập KTTC A 3 – Lớp KT tiền mặt đáo hạn số phiếu ngắn hạn mệnh đã nhận trước của công cổ phần gồm

mục sau (đvt: triệu đồng) Năm kết quả hoạt động Lợi nhuận kế trước thuế khấu hao thuế hiện Bảng đối kế khoản phải tồn khoản phải trả biết năm đã chi tiền nộp thuế nhập cầu:

lưu chuyển tiền thuần từ hoạt động của năm kết Giải tại giữa Lợi nhuận thuế lại

lưu chuyển tiền thuần từ hoạt động Tại (đơn vị 1000đ) Số dư đầu kỳ nghiệp vụ kỳ: Xuất trực tiếp xuất

chưa chưa thuế 120.000, thuế GTGT

đã thu tiền đủ bằng chuyển khoản. ngắn hạn trả tiền cấp TSCĐ lũy kế chưa thuế thuế đã bằng cầu: Lập

lưu chuyển tiền tệ tại công phương trực tiếp tiếp. 16 Bài tập KTTC A 3 – Lớp KT Với những sẵn từ cổ phần trong năm như Cổ tức bằng tiền mặt đã trả và thuế đã trả bằng tiền đó tiền tiền từ trả nợ do toán nợ hạn bằng tiền đất nhà tổng cộng đó được thanh bằng tiền mặt)

Tiền lương phải trả cho người động Cổ phiếu ưu đãi bằng tiền Tiền được từ thiết bị ở xưởng Tiền đã thanh cấp

cầu: đối với năm

toán lưu chuyển tiền thuần từ hoạt động

toán lưu chuyển tiền thuần từ hoạt động đầu tư.

toán lưu chuyển tiền thuần từ hoạt động

tiền mặt tăng lên (giảm xuống). Bạn nhận

về sự lưu chuyển tiền tệ kỳ. Tại Hải, năm kế liệu (Đơn vị 1.000đ) Bảng đối kế sản Cuối Đầu Nguồn vốn Cuối Đầu kỳ năm kỳ năm Tiền mặt Phải trả người Tiền gửi 2. Phải trả Phải Phải trả nước 4.Qũy thưởng, Dự tồn Nguồn vốn TSCĐ Lợi nhuận chưa PP TSCĐ 7. Qũy ĐTPT Đầu tư hạn Cộng sản Cộng Nguồn vốn 17 Bài tập KTTC A 3 – Lớp KT kết quả năm Chỉ Tổng thuần vốn gộp hoạt động quản

Lợi nhuần thuần từ hoạt động nhập Lợi nhuận Tổng lợi nhuận kế trước thuế Bảng khấu hao kỳ này Sổ kế qũy tiền mặt

Sổ kế toán tiền gửi Nội Số tiền Nội Số tiền TGNH nhập qũy tiền mặt tiền gửi tiền trực tiếp nộp thuế nhượng TSCĐ nộp trả nợ cấp trả nợ trả nợ trực tiếp trả mua TSCĐ trả tiền trả nợ cấp chứng thương vốn mại chứng thương mại 18 Bài tập KTTC A 3 – Lớp KT TSCĐ nhập qũy quản Sổ tiết nhượng TSCĐ trị lại của TSCĐ Thẻ TSCĐ: mới TSCĐ mới TSCĐ Sổ tiết chứng thương mại vốn chứng thương mại đã tiền gửi vốn cầu: Lập phương trực tiếp tiếp. Số thực lớp tự kiểm thuyết trình Chương kế đổi kế ước kế sự kiện kết kỳ kế năm.

Năm N, kế toán phát hiện quên phân bổ chi phí lãi vay (đã trả trước) vào chi

phí kinh doanh của năm N 1, số tiền 10.000.000đ, cho biết thuế suất thuế TNDN là xử trường hợp năm đã lập nhưng chưa năm đã phát và đây trọng yếu. 19 Bài tập KTTC A 3 – Lớp KT

3/ Báo cáo tài chính năm N 1 đã phát hành và đây là sai sót trọng yếu, Báo cáo quyết thuế năm chưa được duyệt.

4/ Báo cáo tài chính năm N 1 đã phát hành và đây là sai sót trọng yếu, Báo cáo quyết thuế năm đã được duyệt.

Tháng 2/N, kế toán phát hiện 1 khoản tiền thuê cửa hàng bán sản phẩm từ

2 đã quên không phân bổ vào chi phí bán hàng từ năm N 2 cho đến nay. Khoản

tiền thuê theo hợp đồng 60tr/năm, đã trả trước 3 năm từ 01/01/N 2 và đã ghi nhận vào

Yêu cầu: Hãy trình bày những điều chỉnh vào các báo cáo tài chính và các sổ kế toán

liên quan. Cho biết đây là sai sót trọng yếu và thuế suất thuế TNDN là 25%. quyết thuế năm chưa được duyệt

Công ty KGB kinh doanh mặt hàng A từ năm 2009 và áp dụng phương pháp

tính giá xuất hàng A theo phương pháp nhập sau, xuất trước. Vào đầu năm 2011, công

ty thay đổi phương pháp tính giá xuất hàng A theo phương pháp nhập trước, xuất trước

Giả sử việc thay đổi phương pháp tính giá làm cho giá vốn hàng A bán ra trong năm 2010 tăng lên lần lượt 23.000.000đ 20.000.000đ; năm đã phát như Chỉ Năm Năm

kết quả hoạt động cấp dịch vụ vốn quản lý

Lợi nhuận kế toán trước thuế thuế hiện Lợi nhuận thuế Bảng đối kế sản tồn Nợ phải trả Thuế khoản phải trả nước Vốn chủ sở hữu

Lợi nhuận chưa phân phối

cầu: Lập các bảng điều chỉnh số liệu đổi kế định hiện 20

Tài liệu liên quan:

-

Chương 2 Kế toán tiền và các khoản thu - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

14 7 -

Chương 1 Kế toán về kế toán tài chính - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

16 8 -

Chương 2 Kế toán bất động sản đầu tư | Tài liệu môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

582 291 -

Chương 3 Kế toán thuê tài sản | Tài liệu môn Kế toán tài chính 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

329 165 -

Bài Tập Kế Toán Hành Chính Sự Nghiệp | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

367 184