Tổng quan về Tạm Nhập - Tái Xuất và Thủ Tục Hải Quan | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

Căn cứ theo quy định tại Luật Hải quan năm 2014 và Nghị định số 69/2018/NĐ-CP: “khái niệm tạm nhập tái xuất được hiểu là việc một thương nhân Việt Nam nhập khẩu hàng hóa từ một quốc gia, được làm đầy đủ thủ tục thông quan nhập khẩu vào Việt Nam, sau đó thương nhân Việt Nam làm thủ tục xuất khẩu chính hàng hóa đã nhập khẩu này sang một quốc gia khác hoặc có thể là chính quốc gia đã xuất khẩu ban đầu”. Tài liệu được sưu tầm gồm 26 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59691467

PHẦN I - SƠ LƯỢC VỀ TẠM NHẬP, TÁI XUẤT

1.1 Tạm nhập - tái xuất 1.1.1 Khái niệm

Căn cứ theo quy định tại Luật Hải quan năm 2014 và Nghị định số 69/2018/NĐ-CP: “khái

niệm tạm nhập tái xuất được hiểu là việc một thương nhân Việt Nam nhập khẩu hàng hóa

từ một quốc gia, được làm đầy đủ thủ tục thông quan nhập khẩu vào Việt Nam, sau đó

thương nhân Việt Nam làm thủ tục xuất khẩu chính hàng hóa đã nhập khẩu này sang một

quốc gia khác hoặc có thể là chính quốc gia đã xuất khẩu ban đầu”.

Đồng thời, hàng hóa tạm nhập tái xuất này theo hình thức kinh doanh thì có thời gian lưu

lại tại Việt Nam là không quá 60 ngày kể từ thời điểm thương nhân Việt Nam làm thủ tục

tạm nhập qua khu vực hải quan. Trong đó: ●

Tạm nhập có thể hiểu nghĩa đơn thuần là việc nhập khẩu hàng hóa trong một thời

gianngắn hạn (“tạm”) vào lãnh thổ Việt Nam. Thông thường, hàng hóa sau khi được nhập

khẩu vào một quốc gia thì sẽ được lưu lại tại quốc gia đó để phân phối ra thị trường hoặc

phục vụ cho một mục đích nhất định của doanh nghiệp nhập khẩu trong sản xuất kinh

doanh và có lưu thông trên thị trường Việt Nam. Tuy nhiên, với trường hợp tạm nhập thì

hàng hóa nhập khẩu không nhằm mục đích cho lưu thông tại thị trường Việt Nam mà sau

một thời gian ngắn được xuất khẩu sang nước thứ ba. ●

Tái xuất là quá trình tiếp sau của tạm nhập. Sau khi hàng hóa được làm thủ tục

thôngquan, nhập khẩu vào Việt Nam thì sẽ được xuất khẩu lại tới một quốc gia khác. Bản

chất, hàng hóa này được xuất khẩu hai lần, xuất khẩu đi từ nước đầu tiên sau đó tạm nhập

khẩu vào Việt Nam và lại xuất khẩu sang một nước khác nên gọi là tái xuất.

1.1.2. Các hình thức tạm nhập tái xuất.

Theo quy định tại Nghị định số 69/2018/NĐ-CP, hiện nay có 05 hình thức tạm nhập tái xuất:

a, Tạm nhập tái xuất theo hình thức kinh doanh

Kinh doanh tạm nhập tái xuất là hình thức kinh doanh được thực hiện tại Việt Nam nhưng

thương nhân phải đảm bảo các yêu cầu sau:

- Đối với hàng hóa kinh doanh có điều kiện: lOMoAR cPSD| 59691467

Nhóm hàng hóa tạm nhập tái xuất có điều kiện: Nghị định số 69/2018/NĐ-CP quy định về

danh mục hàng hóa kinh doanh tạm nhập tái xuất có điều kiện bao gồm: ●

Nhóm hàng thực phẩm đông lạnh: ví dụ như thịt và phụ phẩm dạng thịt ăn được

saugiết mổ; ruột, bong bóng và dạ dày động vật... ( chi tiết Phụ lục VII Nghị định 69/2018/NĐ-CP) ●

Nhóm hàng hóa có thuế tiêu thụ đặc biệt : bia sản xuất từ malt; rượu vang từ nho

tươi;xì gà; thuốc lá...( Phụ lục VIII Nghị định 69/2018/NĐ-CP) ●

Nhóm hàng hóa đã qua sử dụng: Tủ kết đông, loại cửa trên, dung tích không quá

800lít; Máy làm khô quần áo; Máy hút bụi... ( Phụ lục IX Nghị định số 69/2018/NĐ-CP)

Quy định điều kiện kinh doanh: Để kinh doanh tạm nhập tái xuất nhóm hàng hóa kinh

doanh có điều kiện thì thương nhân Việt Nam phải đảm bảo các điều kiện sau: ●

Được thành lập hợp pháp theo quy định của pháp luật doanh nghiệp và được Bộ

CôngThương cấp Mã số kinh doanh tạm nhập tái xuất hàng hóa. ●

Một số hạn chế với doanh nghiệp kinh doanh tạm nhập tái xuất: Không được ủy

thác,nhận ủy thác tạm nhập tái xuất đối với hàng hóa tạm nhập tái xuất có điều kiện; không

chuyển loại hình kinh doanh từ tạm nhập tái xuất sang hình thức nhập khẩu nhằm mục đích

tiêu thụ nội địa những hàng hóa tạm nhập tái xuất có điều kiện. ●

Với vận đơn đường biển của hàng hóa tạm nhập tái xuất: Phải là vận đơn đích danh

ghirõ Mã số kinh doanh tạm nhập tái xuất của doanh nghiệp hoặc số Giấy phép kinh doanh

tạm nhập tái xuất do Bộ Công Thương cấp đối với hàng hóa đã qua sử dụng.

- Đối với hàng hóa cấm xuất nhập khẩu, tạm dừng xuất nhập khẩu hoặc chưa được

phép lưu hành, sử dụng tại Việt Nam

Doanh nghiệp muốn kinh doanh hàng hóa tạm nhập tái xuất thuộc loại hàng hóa cấm xuất

khẩu, nhập khẩu; tạm dừng xuất nhập khẩu hay hàng hóa chưa được pháp lưu hành, sử

dụng trên lãnh thổ Việt Nam hoăc hàng hóa chịu sự quản lý bằng các biện pháp hạn ngạch

xuất nhập khẩu, thuế quan.. thì phải được Bộ Công Thương cấp Giấy phép kinh doanh tạm nhập tái xuất.

- Đối với hàng hóa tạm nhập tái xuất nằm ngoài phạm vi 02 loại hàng hóa nêu trên:

Thương nhân Việt Nam được thực hiện thủ tục tạm nhập tái xuất tại các cơ quan hải quan. - Một số lưu ý: lOMoAR cPSD| 59691467

Thương nhân là tổ chức kinh tế có vốn đầu tư nước ngoài thì không được thực hiện hình

thức kinh doanh tạm nhập tái xuất, thay vào đó có thể tạm nhập tái xuất theo hợp đồng bảo

hành, bảo dưỡng, thuê, mượn; tái chế, bảo hành…

Khi vận chuyển hàng hóa tạm nhập tái xuất bằng container trừ những trường hợp bắt buộc

phải thay đổi, chia nhỏ hàng hóa theo yêu cầu thì các chủ thể liên quan không được phép

chia nhỏ hàng hóa, đồng thời cơ quan hải quan sẽ kiểm soát hàng hóa từ khi tạm nhập vào

Việt Nam tới khi được tái xuất khỏi lãnh thổ Việt Nam.

Thời gian hàng hóa tạm nhập tái xuất lưu lại tại Việt Nam: Không quá 60 ngày, kể từ khi

hoàn thành xong thủ tục tạm nhập. Nếu cần kéo dài thời hạn thời gian gia hạn mỗi lần

không quá 30 ngày, không quá 02 lần gia hạn và phải có văn bản đề nghị được gia hạn gửi

tới Chi cục Hải quan nơi thương nhân làm thủ tục tạm nhập hàng hóa tạm nhập tái xuất.

Do là hình thức tạm nhập tái xuất nên thương nhân kinh doanh cần thực hiện trên hai hợp

đồng riêng biệt. Đối với nước xuất khẩu ban đầu thì làm hợp đồng nhập khẩu, đối với nước

mà thương nhân Việt Nam tái xuất hàng hóa thì làm hợp đồng xuất khẩu. Thời gian làm

hợp đồng xuất khẩu có thể trước hoặc sau hợp đồng nhập khẩu.

b, Tạm nhập tái xuất theo hợp đồng bảo hành, bảo dưỡng, thuê, mượn.

Thương nhân Việt Nam có quyền ký kết hợp đồng với thương nhân nước ngoài về hàng

hóa tạm nhập tái xuất với mục đích bảo hành, bảo dưỡng, thuê, mượn trừ trường hợp là

hàng hóa thuộc diện cấm xuất nhập khẩu, tạm ngừng xuất nhập khẩu.

Sau khi tiến hành bảo hành, bảo dưỡng, thuê, mượn hàng hóa tạm nhập tái xuất trong một

khoảng thời gian nhất định thì thương nhân nước ngoài lại tiếp tục tái xuất hàng hóa đó ra

khỏi lãnh thổ Việt Nam.

Khác với trường hợp kinh doanh hàng hóa tạm nhập tái xuất, hình thức ký kết hợp đồng

bảo hành, bảo dưỡng, thuê, mượn không quy định cụ thể về thời gian hàng tạm nhập tái

xuất lưu lại tại Việt Nam. Do tùy từng trường hợp, mặt hàng cụ thể, trang thiết bị, trình độ,

nhu cầu mà thời gian bảo hành, bảo dưỡng, thuê mượn không thể ấn định một cách cụ thể.

Trường hợp này các bên thương nhân có quyền tự thỏa thuận với nhau một khoảng thời

gian hợp lý trong hợp đồng ký kết. c, Tạm nhập tái xuất để tái chế, bảo hành theo yêu cầu

của thương nhân nước ngoài.

Tạm nhập tái xuất để tái chế, bảo hành theo yêu cầu của thương nhân nước ngoài được hiểu

là thương nhân nước ngoài đặt hàng với thương nhân Việt Nam về việc tái chế, bảo hành

hàng hóa đích danh cho thương nhân nước ngoài chỉ định. Sau khi tái chế, bảo hành thì

thương nhân Việt Nam sẽ xuất trả lại hàng hóa đó cho chính thương nhân nước ngoài đã lOMoAR cPSD| 59691467

đặt hàng. Hoạt động tạm nhập tái xuất theo hình thức này được thực hiện tại các cơ quan

Hải quan và không yêu cầu phải có Giấy phép tạm nhập, tái xuất.

Điểm khác biệt của hình thức này so với hai hình thức trên là hàng hóa sau khi tạm nhập

vào Việt Nam để tái chế, bảo hành thì sẽ được tái xuất trở lại chính thương nhân nước ngoài

đã xuất khẩu ban đầu sang cho Việt Nam chứ không phải là tái xuất sang nước thứ ba hay

một thương nhân nước ngoài nào khác như hai hình thức trên.

d, Tạm nhập tái xuất hàng hóa để trưng bày, giới thiệu, tham gia hội chợ, triển lãm thương mại.

Do nhu cầu của xúc tiến thương mại, trong một số trường hợp hàng hóa tạm nhập tái xuất

được đưa vào lãnh thổ Việt Nam mục đích ban đầu không nhằm kinh doanh kiếm lời mà

để phục vụ cho nhu cầu trưng bày, giới thiệu sản phẩm hoặc tham gia tại các triển lãm, hội

chợ. Mục đích của hình thức tạm nhập tái xuất này là đưa thông tin sản phẩm đến người

tiêu dùng, kích cầu giao thương trong và ngoài nước.

Hình thức này không yêu cầu phải có Giấy phép tạm nhập, tái xuất mà chỉ phải thực hiện

thủ tục nhập khẩu, xuất khẩu tại cơ quan hải quan. Ngoài ra, khi tạm nhập tái xuất để trưng

bày, giới thiệu, tham gia hội chợ, triển lãm thì thương nhân Việt Nam và thương nhân nước

ngoài cần phải tuân thủ đầy đủ các quy định riêng về việc trưng bày, giới thiệu sản phẩm,

quy định của triển lãm, hội chợ.

Thời gian hàng hóa tạm nhập tái xuất lưu lại tại Việt Nam theo hình thức này cũng không

quy định cụ thể nhưng thông thường sẽ tuân theo khoảng thời gian của chương trình, chiến

dịch trưng bày, thời gian diễn ra hội chợ, triển lãm.

e, Tạm nhập tái xuất sản phẩm vì mục đích nhân đạo và mục đích khác

Trong một số trường hợp, do điều kiện về trang thiết bị , máy móc, dụng cụ y tế tại Việt

Nam chưa đáp ứng được nhu cầu khám chữa bệnh trong nước và các tổ chức nước ngoài

vì mục đích nhân đạo muốn đưa các trang thiết bị y tế vào để hỗ trợ Việt Nam thì sẽ xuất

hiện hình thức tạm nhập tái xuất các máy móc, trang thiết bị, dụng cụ khám chữa bệnh của

nước ngoài vào lãnh thổ Việt Nam. Hình thức này không cần có Giấy phép tạm nhập tái xuất.

Hiểu đơn giản thì với hình thức này, tổ chức nước ngoài hỗ trợ Việt Nam, cho Việt Nam

“mượn” các máy móc thiết bị không nhằm mục đích thu lợi, sau quá trình sử dụng thì Việt

Nam phải tái xuất trả lại cho tổ chức nước ngoài.

Ngoài ra, với những trang thiết bị, dụng cụ phục vụ cho thể thao, nghệ thuật cũng chỉ cần

thực hiện thủ tục tại các cơ quan hải quan. Trừ những máy móc, trang thiết bị phục vụ cho lOMoAR cPSD| 59691467

việc khám chữa bệnh, thể thao, nghệ thuật mà thuộc danh mục cấm xuất nhập khẩu, tạm

ngừng xuất nhập khẩu hay hàng hóa xuất nhập khẩu theo giấy phép, điều kiện thì ngoài

việc thực hiện thủ tục hải quan còn cần phải bổ sung một số giấy tờ sau: ●

Giấy tờ về việc cho phép tiếp nhận đoàn khám bệnh, tổ chức sự kiện vào Việt Nam

củacơ quan nhà nước, tổ chức có thẩm quyền. ●

Cam kết của cơ quan, tổ chức cho phép tiếp nhận đoàn khám chữa bệnh, tổ chức

sựkiện về việc sử dụng đúng mục đích của hàng hóa tạm nhập tái xuất.

Trong trường hợp đặc biệt cần tạm nhập, tái xuất đối với hàng hóa là vũ khí, khí tài, trang

thiết bị quân sự, an ninh nhằm mục đích phục vụ mục đích quốc phòng an ninh thì cần có

sự xem xét, cho phép của Bộ Quốc phòng, Bộ Công an.

1.2 Tạm xuất - tái nhập 1.2.1 Khái niệm

Theo quy định tại khoản 2 Điều 29 Luật Thương mại 2005 quy định về khái niệm tạm xuất tái nhập như sau:

Tạm xuất, tái nhập hàng hóa là việc hàng hoá được đưa ra nước ngoài hoặc đưa vào các

khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy

định của pháp luật, có làm thủ tục xuất khẩu ra khỏi Việt Nam và làm thủ tục nhập khẩu

lại chính hàng hoá đó vào Việt Nam.

1.2.2. Các quy định về tạm xuất tái nhập

Căn cứ tại Điều 17 Nghị định 69/2018/NĐ-CP quy định cụ thể như sau: -

Thương nhân được tạm xuất, tái nhập hàng hóa để sản xuất, thi công, cho thuê,

chomượn hoặc để sử dụng vì mục đích khác theo các quy định sau:

+ Đối với hàng hóa cấm xuất khẩu, cấm nhập khẩu; hàng hóa tạm ngừng xuất khẩu, tạm

ngừng nhập khẩu; hàng hóa thuộc diện quản lý bằng biện pháp hạn ngạch xuất khẩu, hạn

ngạch nhập khẩu, hạn ngạch thuế quan, giấy phép xuất khẩu, nhập khẩu, trừ Giấy phép

xuất khẩu tự động, Giấy phép nhập khẩu tự động, thương nhân phải được Bộ Công Thương

cấp Giấy phép tạm xuất, tái nhập. Hồ sơ, thủ tục cấp Giấy phép quy định tại Điều 19, Điều 20 Nghị định này.

+ Trường hợp hàng hóa không thuộc quy định tại Điểm a Khoản 1 Điều này, thương nhân

thực hiện thủ tục tạm xuất, tái nhập tại cơ quan hải quan, không phải có Giấy phép tạm xuất, tái nhập. -

Thương nhân được tạm xuất, tái nhập hàng hóa còn trong thời hạn bảo hành theo

hợpđồng nhập khẩu hoặc theo hợp đồng, thỏa thuận bảo hành ký với nước ngoài để phục lOMoAR cPSD| 59691467

vụ mục đích bảo hành, bảo dưỡng, sửa chữa. Thủ tục tạm xuất, tái nhập thực hiện tại cơ

quan hải quan, không phải có Giấy phép tạm xuất, tái nhập. -

Trường hợp hàng hóa không còn trong thời hạn bảo hành theo hợp đồng nhập

khẩuhoặc theo hợp đồng, thỏa thuận bảo hành, việc tạm xuất, tái nhập ra nước ngoài để

bảo hành, bảo dưỡng, sửa chữa thực hiện theo quy định sau:

+ Đối với hàng hóa cấm xuất khẩu, cấm nhập khẩu; hàng hóa tạm ngừng xuất khẩu, tạm

ngừng nhập khẩu; hàng hóa thuộc diện quản lý bằng biện pháp hạn ngạch xuất khẩu, hạn

ngạch nhập khẩu, hạn ngạch thuế quan, giấy phép xuất khẩu, nhập khẩu, trừ Giấy phép

xuất khẩu tự động, Giấy phép nhập khẩu tự động, thương nhân phải được Bộ Công Thương

cấp Giấy phép tạm xuất, tái nhập. Hồ sơ, thủ tục cấp Giấy phép quy định tại Điều 19, Điều 20 Nghị định này.

+ Hàng tiêu dùng đã qua sử dụng; linh kiện, phụ tùng đã qua sử dụng thuộc Danh mục hàng

hóa cấm nhập khẩu không được phép tạm xuất ra nước ngoài để bảo hành, bảo dưỡng, sửa chữa.

+ Trường hợp hàng hóa không thuộc quy định tại Điểm a, Điểm b Khoản này, thương nhân

thực hiện thủ tục tạm xuất, tái nhập tại cơ quan hải quan, không phải có Giấy phép tạm xuất, tái nhập. -

Thương nhân được tạm xuất, tái nhập hàng hóa ra nước ngoài để tham dự hội chợ,

triểnlãm thương mại. Thủ tục tạm xuất, tái nhập thực hiện tại cơ quan hải quan, không phải

có Giấy phép tạm xuất, tái nhập.

Riêng hàng hóa cấm xuất khẩu chỉ được tham gia hội chợ, triển lãm thương mại ở nước

ngoài khi được sự chấp thuận của Thủ tướng Chính phủ. -

Việc đưa di vật, cổ vật, bảo vật quốc gia ra nước ngoài để trưng bày, triển lãm,

nghiêncứu hoặc bảo quản thực hiện theo quy định của Luật di sản văn hóa. -

Bộ Quốc phòng, Bộ Công an xem xét, cho phép tạm xuất, tái nhập vũ khí, khí tài,

trangthiết bị quân sự, an ninh để sửa chữa phục vụ mục đích quốc phòng, an ninh. 1.3 Chuyển khẩu 1.3.1 Khái niệm

Theo quy định tại khoản 1 Điều 30 Luật Thương mại năm 2005 quy định:

“Điều 30. Chuyển khẩu hàng hoá lOMoAR cPSD| 59691467

● Chuyển khẩu hàng hóa là việc mua hàng từ một nước, vùng lãnh thổ để bán sang

một nước, vùng lãnh thổ ngoài lãnh thổ Việt Nam mà không làm thủ tục nhập khẩu vào

Việt Nam và không làm thủ tục xuất khẩu ra khỏi Việt Nam…” Ví dụ: Công ty A mua

máy in 3D của công ty B tại Ấn Độ. Số hàng này đi container tàu biển đến cảng Việt

Nam, đưa vào kho hàng ngoại quan, sau đó đi đến bán cho công ty C tại Nhật. Hay số

hàng không trực tiếp nhập khẩu vào Việt Nam, mà bán thẳng trực tiếp cho Công ty C tại Nhật.

Hình thức mua bán như vậy gọi là kinh doanh chuyển khẩu hàng hóa. Số hàng hóa chuyển

khẩu đồng thời được miễn thuế GTGT.

1.3.2. Các hình thức chuyển khẩu.

Chuyển khẩu hàng hóa được thực hiện theo các hình thức sau đây:

+ Hàng hóa được vận chuyển thẳng từ nước xuất khẩu đến nước nhập khẩu không qua cửa khẩu Việt Nam;

+ Hàng hóa được vận chuyển từ nước xuất khẩu đến nước nhập khẩu có qua cửa khẩu Việt

Nam nhưng không làm thủ tục nhập khẩu vào Việt Nam và không làm thủ tục xuất khẩu ra khỏi Việt Nam;

+ Hàng hóa được vận chuyển từ nước xuất khẩu đến nước nhập khẩu có qua cửa khẩu

Việt Nam và đưa vào kho ngoại quan, khu vực trung chuyển hàng hoá tại các cảng Việt

Nam, không làm thủ tục nhập khẩu vào Việt Nam và không làm thủ tục xuất khẩu ra khỏi Việt Nam.

1.4 Vai trò của hoạt động kinh doanh tạm nhập tái xuất, tạm xuất tái nhập và

chuyển khẩu đối với hàng hoá xuất nhập khẩu.

Tạm nhập tái xuất, tạm xuất tái nhập và chuyển khẩu là các hình thức xuất nhập khẩu vô

cùng quan trọng của bất cứ quốc gia nào. Các hoạt động này không chỉ thể hiện sự phát

triển kinh tế của một quốc gia mà còn là nhu cầu tất yếu trong mối quan hệ thương mại,

chính trị, xã hội giữa các quốc gia trên thế giới. Với những loại hình này thương nhân sẽ

đạt được những lợi ích:

● Đa dạng hóa nền ngoại thương, tăng thu lợi nhuận từ thương mại quốc tế.

● Chuyển những thuận lợi về địa lý trở thành cơ hội kinh doanh.

● Thúc đẩy giao lưu buôn bán hàng hóa, sản phẩm trên thế giới.

● Tận dụng được lợi thế về kinh nghiệm thị trường, thông tin để tăng thu lợi nhuận chođất nước. lOMoAR cPSD| 59691467

● Kéo theo sự phát triển của nhiều ngành, lĩnh vực liên quan.

● Trở thành cầu nối trong thương mại quốc tế.

● Giúp kéo dài vòng đời sản phẩm.

Tùy thuộc theo mục đích của việc nhập khẩu, xuất khẩu mà thương nhân có quyền lựa chọn

hình thức và có sự chuẩn bị đầy đủ về thủ tục, khả năng tài chính phù hợp.

PHẦN II - THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG HOÁ XUẤT NHẬP KHẨU

THEO HÌNH THỨC TẠM NHẬP - TÁI XUẤT, TẠM XUẤT - TÁI NHẬP VÀ CHUYỂN KHẨU

1. Thủ tục hải quan đối với tạm nhập - tái xuất

● Địa điểm thực hiện: Chi Cục Hải quan cửa khẩu (nếu không thực hiện trực tuyến)

● Địa điểm lưu giữ hàng lOMoAR cPSD| 59691467

- Khu vực chịu giám sát của hải quan tại cửa khẩu

- Cảng XK, NK được thành lập trong nội địa hoặc kho ngoại quan tại cửa khẩu nhập hay xuất

- Kho, bãi thương nhân thuộc địa bàn hoạt động hải quan được Bộ Công thương cấp

mã số kinh doanh tạm nhập tái xuất

● Các bước thực hiện thủ tục hải quan cho hàng tạm nhập tái xuất

Bước 1: Người khai hải quan đăng ký, khai báo tờ khai hải quan nhập khẩu (tạm nhập) và

xuất trình hồ sơ hải quan, thực tế hàng hoá (khi có yêu cầu) cho cơ quan hải quan.

+ Cần xác định rõ nhu cầu tạm nhập, tái xuất để chọn đúng loại hình và chuẩn bị các bộ chứng từ phù hợp.

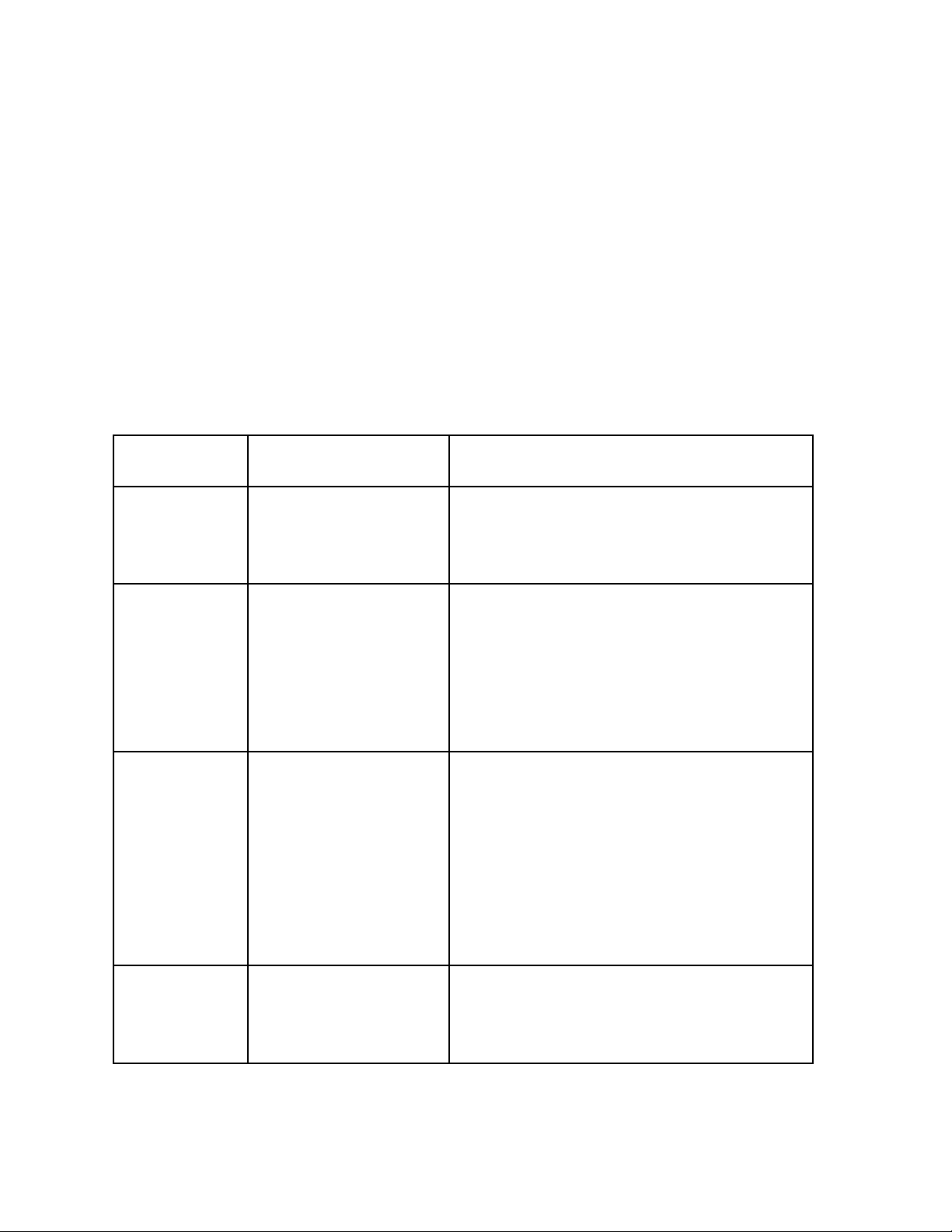

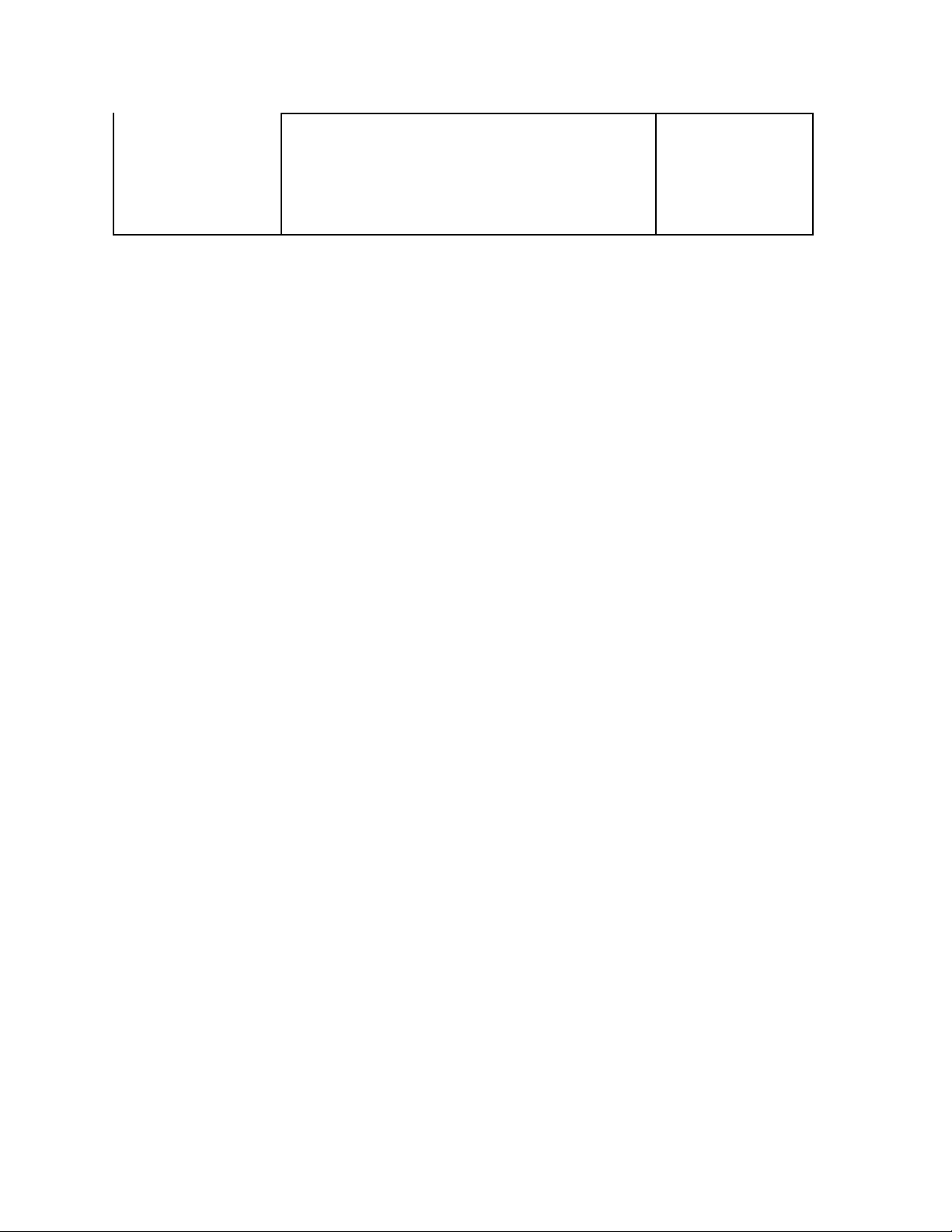

+ Sau khi đã xác định được, khai báo vào ô số 5 trong tờ khai nhập khẩu Mã

loại hình tạm nhập Mã loại hình Tên

Sử dụng trong trường hợp G11

Tạm nhập hàng kinh Doanh nghiệp nhập khẩu hàng hóa theo loại doanh tạm nhập tái

hình kinh doanh tạm nhập tái xuất xuất G12

Tạm nhập máy móc, Doanh nghiệp thuê mượn máy móc, thiết bị

thiết bị phục vụ dự án từ nước ngoài hoặc từ các khu phi thuế có thời hạn quan

Nhằm bảo hành, sửa chữa

Tạm nhập tàu biển, máy bay nước ngoài để

sửa chữa, bảo dưỡng ở Việt Nam G13 Tạm nhập miễn thuế

Nhập khẩu máy móc thiết bị do bên thuê

gia công cung cấp phục vụ hợp đồng gia

công, máy móc từ hợp đồng khác chuyển sang

Hàng tham dự hội chợ triển lãm, giới thiệu

sản phẩm, phục vụ hội thảo, nghiên cứu

khoa học phát triển; biểu diễn văn hóa, văn nghệ; khám chữa bệnh G14 Tạm nhập khác

Tạm nhập kệ, giá, thùng,... theo phương

tiện chứa hàng hóa theo phương thức quay vòng lOMoAR cPSD| 59691467 G51

Tái nhập hàng đã tạm Nhập khẩu hàng hóa đã tạm xuất xuất

Thành phần bộ hồ sơ hải quan tạm nhập

Tùy vào các mặt hàng và loại hình xuất khẩu, bộ hồ sơ hải quan có thể yêu cầu cần

phải có thêm tờ khai, giấy phép hay giấy kiểm tra khác, song nhìn chung bộ hồ sơ hải quan

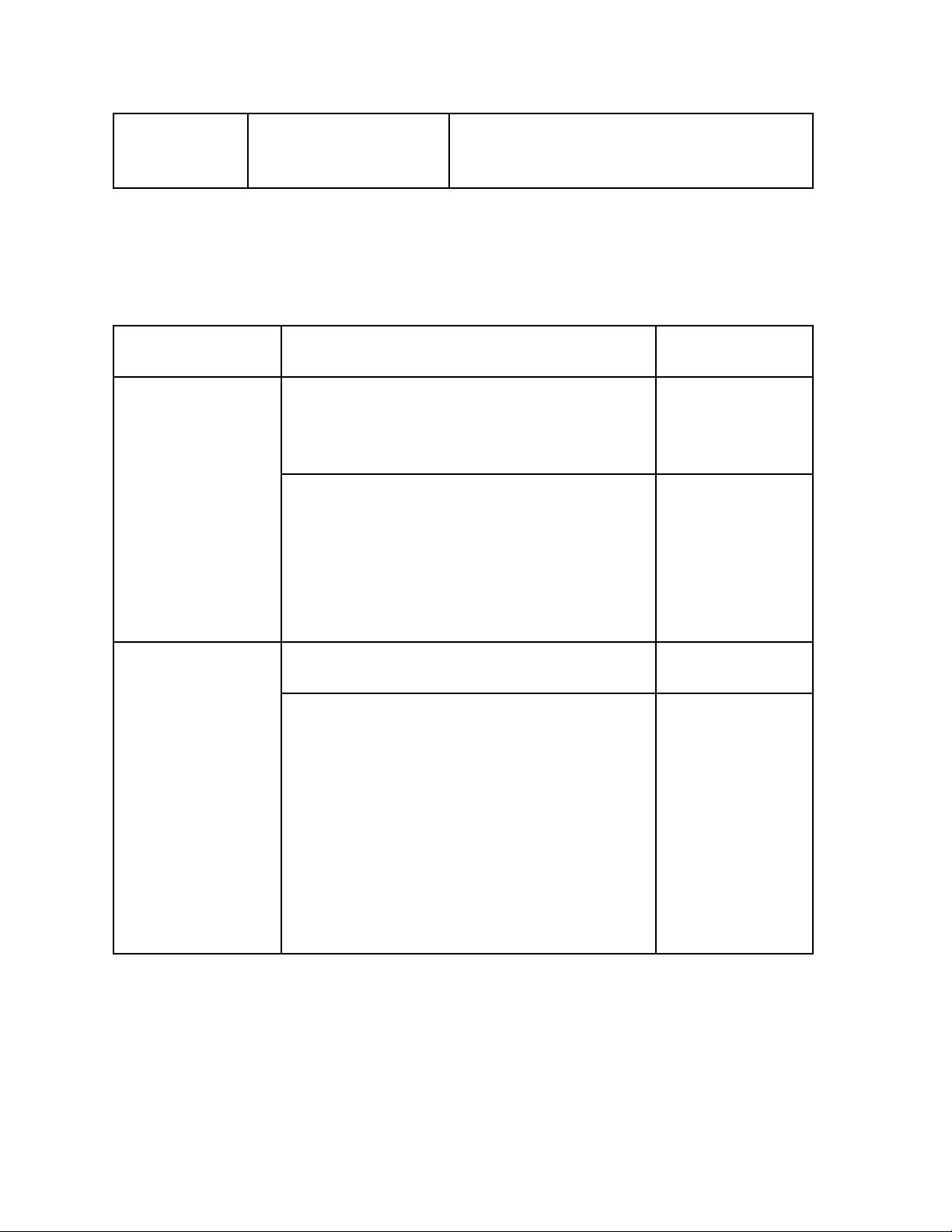

phục vụ quy trình tạm nhập sẽ bao gồm các loại giấy tờ sau. Tên giấy tờ Yêu cầu Số lượng

a) Tờ khai hải Tờ khai hải quan theo các chỉ tiêu thông tin Bản chính: 1 quan nhập khẩu

tại Phụ lục II ban hành kèm Thông tư số 38/2015/TT-BTC

Trường hợp thực hiện trên tờ khai hải quan Bản chính: 2

giấy theo quy định tại khoản 2 Điều 25 Nghị

định số 08/2015/NĐ-CP, nộp 02 bản chính tờ

khai hàng hóa nhập khẩu theo mẫu

HQ/2015/NK Phụ lục IV ban hành kèm

Thông tư số 38/2015/TT-BTC b) Hóa

1 bản chụp (nếu nộp trực tuyến) Bản sao: 1 đơn thương mại

Trường hợp người khai hải quan không phải

nộp hóa đơn thương mại:

+ Người khai hải quan là doanh nghiệp ưu tiên

+ Hàng hóa nhập khẩu để thực hiện hợp

đồng gia công cho thương nhân nước ngoài

+ Hàng hóa nhập khẩu không có hóa đơn

và người mua không phải thanh toán cho người bán lOMoAR cPSD| 59691467

Vận tải đơn hoặc Không bao gồm trường hợp hàng hóa nhập Bản sao: 1

các chứng từ vận khẩu qua cửa khẩu biên giới đường bộ; hàng

tải khác có giá trị mua bán giữa khu phi thuế quan & nội địa; tương đương

hàng do người nhập cảnh mang theo đường hành lý

1 bản chụp (nếu nộp trực tuyến)

Nộp Cargo Manifest thay cho BL khi hàng

hóa nhập khẩu phục vụ cho hoạt động thăm

dò, khai thác dầu khí được vận chuyển trên các tàu dịch vụ Giấy phép nhập Bản chính: 1 Bản

khẩu (đối với hàng Giấy phép nhập khẩu theo hạn ngạch thuế sao: 1 hoặc

hóa phải có giấy quan: 01 bản chính nếu nhập khẩu một lần không nộp trong phép nhập

hoặc 01 bản chụp kèm theo Phiếu theo dõi trường hợp sau khẩu)

trừ lùi nếu nhập khẩu nhiều lần

Nếu thực hiện thông qua cơ chế một cửa

quốc gia, cơ quan quản lý Nhà nước đã thông

báo kết quả kiểm tra dưới dạng điện tử thì

không phải nộp lại khi làm thủ tục hải quan Giấy thông báo Bản chính: 1

Theo đúng quy định pháp luật miễn kiểm tra hoặc không nộp

Nếu thực hiện thông qua cơ chế một cửa (Giấy thông báo trong trường hợp

quốc gia, cơ quan quản lý Nhà nước đã thông kết quả kiểm tra sau

báo kết quả kiểm tra dưới dạng điện tử thì

của cơ quan kiểm không phải nộp lại khi làm thủ tục hải quan tra chuyên ngành) Tờ khai trị giá

Người khai hải quan khai tờ khai trị giá theo Bản chính: 2

mẫu, gửi đến Hệ thống dưới dạng dữ liệu

điện tử hoặc nộp cho cơ quan hải quan 02

bản chính (đối với trường hợp khai trên tờ

khai hải quan giấy); thực hiện theo Thông tư

của Bộ Tài chính quy định về việc xác định

trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu lOMoAR cPSD| 59691467 C/O

01 bản chính hoặc chứng từ dưới dạng dữ Bản chính: 1

liệu điện tử trong các trường hợp:

+ Hàng có xuất xứ từ nước hoặc nhóm

nước có thỏa thuận về áp dụng thuế

suất ưu đãi đặc biệt với Việt Nam theo

quy định của pháp luật Việt Nam và

theo các Điều ước quốc tế mà Việt Nam ký kết hoặc tham gia

+ Hàng hoá thuộc diện do Việt Nam hoặc

các tổ chức quốc tế thông báo đang ở

trong thời điểm có nguy cơ gây hại

đến an toàn xã hội, sức khoẻ

của cộng đồng hoặc vệ sinh môi

trường cần được kiểm soát

+ Hàng nhập khẩu từ các nước mà Việt

Nam đang áp dụng các biện pháp phòng vệ thương mại

+ Hàng hoá nhập khẩu phải tuân thủ các

chế độ quản lý nhập khẩu theo quy

định của pháp luật Việt Nam hoặc các

Điều ước quốc tế mà Việt Nam là thành viên

Trường hợp theo thoả thuận về áp dụng thuế

suất ưu đãi đặc biệt với Việt Nam hoặc các

Điều ước quốc tế mà Việt Nam tham gia

dùng chứng từ điện tử hoặc cho phép Chứng

từ tự chứng nhận xuất xứ hàng hóa của người

sản xuất/người xuất khẩu/người nhập khẩu

thì cơ quan hải quan chấp nhận

Hợp đồng mua bán 1 bản chụp Bản sao: 1 hàng hoá nhập khẩu

Đối với hàng hóa Giấy chứng nhận mã số kinh doanh tạm nhập Bản sao: 1

thuộc loại hình tái xuất do Bộ Công Thương cấp: 01 bản kinh doanh tạm chụp lOMoAR cPSD| 59691467

nhập - tái xuất có Giấy phép tạm nhập, tái xuất do Bộ Công Bản chính: 1

điều kiện theo quy Thương cấp đối với mặt hàng theo quy định

định của Chính phải được Bộ Công Thương cấp phép: 01 phủ bản chính Lưu ý:

- Cần thể hiện rõ số serial number, model, hãng sản xuất, xuất xứ trên chứng từ trùng khớp với trên hàng hóa

- Giá trị hàng hóa sẽ không tính thuế đối với hàng tạm nhập ngoại trừ trường hợp tạm

nhập theo hình thức thuê mượn có phải thanh toán phí thuê mượn cho đầu nước ngoài.

Thuế nhập khẩu sẽ được tính theo phí thuê mượn dựa vào mã HS của hàng hóa như

lúc nhập kinh doanh bình thường. Hàng sẽ không chịu thuế VAT Bước 2: Cơ quan hải

quan thực hiện việc kiểm tra hồ sơ, kiểm tra thực tế hàng hoá (nếu có) và thực hiện thông quan hàng hoá.

● Quy trình thời gian thực hiện của cơ quan hải quan khi nộp tờ khai trực tuyến

- Thời hạn giải quyết: Ngay sau khi người khai hải quan nộp, xuất trình hồ sơ hải

quan đúng quy định của pháp luật

- Thời hạn hoàn thành thành kiểm tra hồ sơ và kiểm tra thực tế hàng hóa, phương tiện vận tải +

Hồ sơ hải quan: 2 giờ kể từ khi cơ quan hải quan tiếp nhận đầy đủ hồ sơ hải quan

+ Kiểm tra thực tế hàng hóa: chậm nhất 8 giờ kể từ khi người khai hải quan xuất trình đầy đủ hàng hóa.

Trường hợp hàng hóa thuộc đối tượng kiểm tra chuyên ngành về chất lượng, y tế, văn hóa,

kiểm dịch động vật, thực vật, an toàn thực phẩm theo quy định của pháp luật có liên quan

thì thời hạn hoàn thành kiểm tra thực tế hàng hóa được tính từ thời điểm nhận được kết

quả kiểm tra chuyên ngành theo quy định.

Trường hợp lô hàng có số lượng lớn, nhiều chủng loại hoặc việc kiểm tra phức tạp thì Thủ

trưởng cơ quan hải quan nơi làm thủ tục hải quan quyết định việc gia hạn thời gian kiểm

tra thực tế hàng hóa, nhưng thời gian gia hạn tối đa không quá 02 ngày. ● Lưu ý đối với người kinh doanh:

Trong trường hợp sắp hết thời gian tạm nhập (90 ngày) mà hàng hóa không sẵn sàng, cần

gia hạn thêm thì người khai hải quan làm thủ tục gia hạn thêm cho tờ khai tạm nhập, bao gồm các loại hồ sơ:

- Tờ khai tạm nhập bản gốc (liên do người nhập khẩu giữ) + bản photo sao y - Công văn xin gia hạn

- Hợp đồng kinh doanh, sửa chữa, thuê mướn, triển lãm…

- Điều khoản, phụ lục có ghi gia hạn trong hợp đồng thuê mướn; hoặc email, công

văn thông báo cần thêm thời gian sửa chữa, thuê mượn, triển lãm…biê lOMoAR cPSD| 59691467

Bước 3: Người khai hải quan đăng ký, khai báo tờ khai hải quan xuất khẩu (tái xuất) và

xuất trình hồ sơ hải quan, thực tế hàng hoá (khi có yêu cầu) cho cơ quan hải quan. Cần xác

định đây đúng là hàng hóa được tạm nhập về (trùng serial number, model hay thông số trên

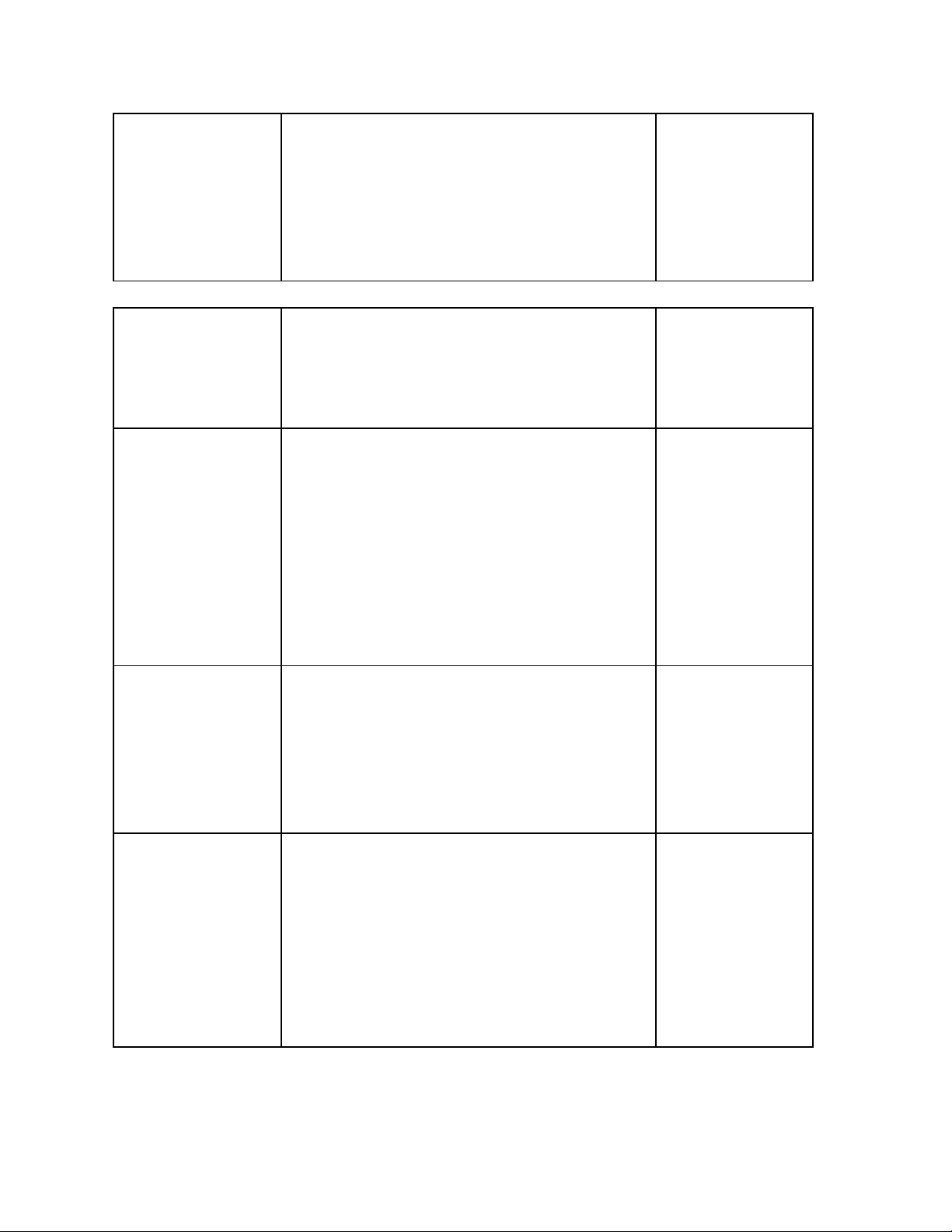

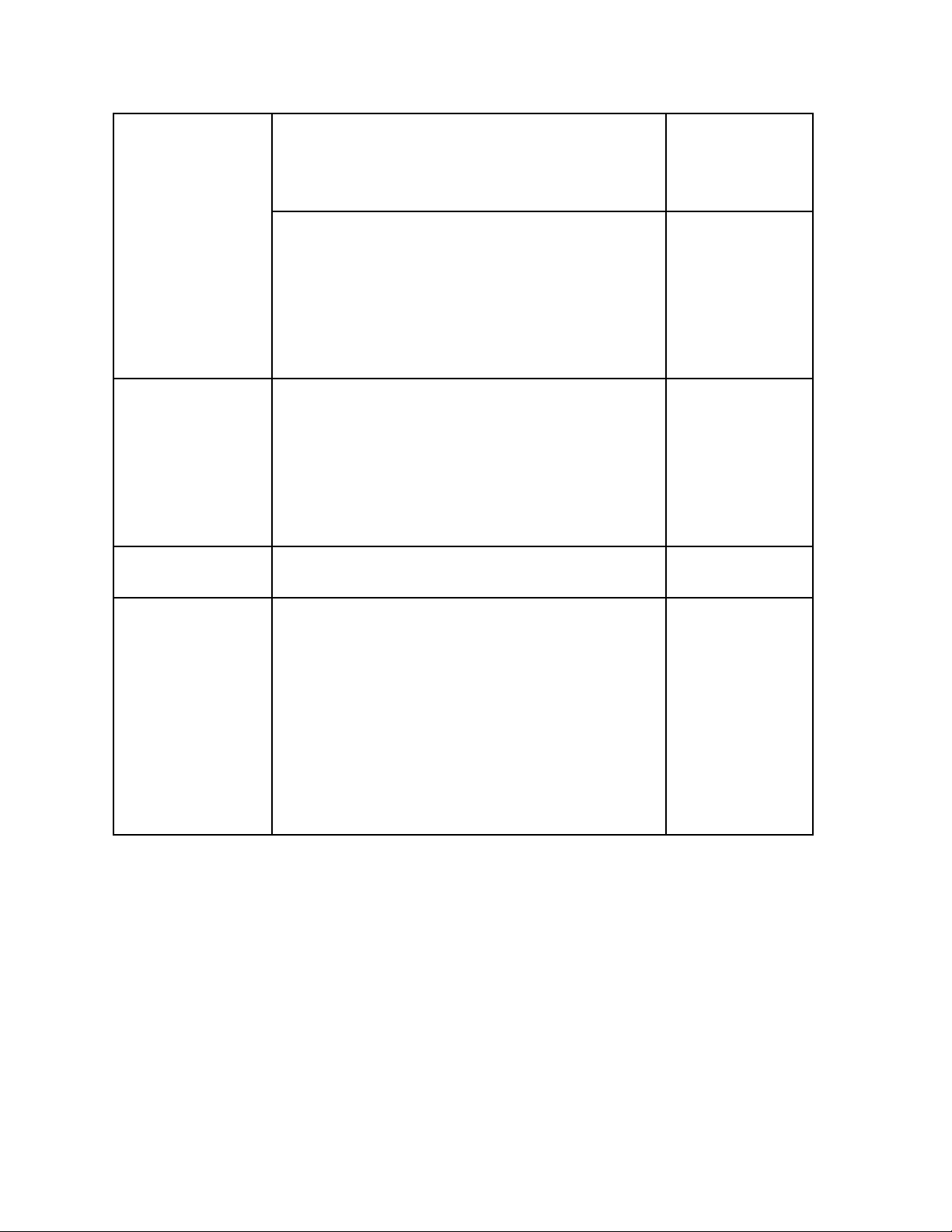

tờ khai tạm nhập) và mã loại hình tái xuất phải tương ứng Mã loại hình tái xuất Mã loại hình Tên

Sử dụng trong trường hợp G21 Tái xuất hàng kinh

Tái xuất hàng kinh doanh TNTX đã tạm doanh tạm nhập tái

nhập theo mã G11 (bao gồm hoán đổi xuất xăng dầu tái xuất) G22 Tái xuất máy móc,

Hàng hóa là máy móc, thiết bị đã tạm

thiết bị phục vụ dự án

nhập theo mã G12, khi hết thời hạn thuê, có thời hạn

kết thúc dự án phải tái xuất G23 Tái xuất miễn thuế

Tái xuất hàng hóa đã tạm nhập sử dụng hàng tạm nhập mã G13 G24 Tái xuất khác

Sử dụng trong các trường hợp tái xuất

nhập kệ, giá, thùng, lọ … theo phương

tiện chứa hàng hóa theo phương thức

quay vòng đã tạm nhập theo mã G14 G61 Tạm xuất hàng hóa

Sử dụng trong trường hợp tạm xuất hàng

hóa ra nước ngoài, vào khu PTQ, từ khu

PTQ ra nước ngoài theo chế độ tạm. Bao

gồm cả các trường hợp hàng hóa tạm xuất

của những cá nhân được nhà nước Việt

Nam cho miễn thuế; trường hợp hàng hóa

đã tạm xuất là dụng cụ, nghề nghiệp,

phương tiện làm việc tạm xuất có thời hạn

của cơ quan, tổ chức, của người xuất

cảnh; trường hợp hàng hóa đã tạm xuất

phương tiện chứa hàng hóa theo phương

thức quay vòng khác (kệ, giá, thùng, lọ…)

Hồ sơ hải quan tái xuất bao gồm Tên giấy tờ Yêu cầu Số lượng lOMoAR cPSD| 59691467

Tờ khai hải quan Tờ khai hải quan theo các chỉ tiêu thông tin tại Bản chính: 1

hàng hóa xuất Phụ lục II ban hành kèm Thông tư số khẩu 38/2015/TT-BTC

Trường hợp thực hiện trên tờ khai hải quan Bản chính: 2

giấy theo quy định tại khoản 2 Điều 25 Nghị

định số 08/2015/NĐ-CP, người khai hải quan

khai và nộp 02 bản chính tờ khai hàng hóa xuất

khẩu theo mẫu HQ/2015/XK Phụ lục IV ban

hành kèm Thông tư 38/2015/TT-BTC;

Giấy phép xuất 01 bản chính nếu xuất khẩu một lần hoặc 01 Bản chính: 1;

khẩu đối với hàng bản chụp kèm theo Phiếu theo dõi trừ lùi nếu Bản sao: 1

hóa phải có giấy xuất khẩu nhiều lần phép xuất khẩu

Nếu thực hiện thông qua cơ chế một cửa quốc

gia, cơ quan quản lý Nhà nước đã thông báo kết

quả kiểm tra dưới dạng điện tử thì không

phải nộp lại khi làm thủ tục hải quan

Giấy thông báo 1 bản chính Bản chính: 1

miễn kiểm tra Nếu thực hiện thông qua cơ chế một cửa quốc

hoặc giấy thông gia, cơ quan quản lý Nhà nước đã thông báo kết

báo kết quả kiểm quả kiểm tra dưới dạng điện tử thì không phải

tra của cơ quan nộp lại khi làm thủ tục hải quan kiểm tra chuyên ngành theo quy định của pháp luật

Bước 4: Cơ quan hải quan thực hiện việc kiểm tra hồ sơ, kiểm tra thực tế hàng hoá (nếu

có) và thực hiện thông quan hàng hoá. Quy trình thời gian thực hiện tương tự bước 2

2. Thủ tục hải quan đối với hàng tạm xuất - tái nhập

Thủ tục hải quan đối với hàng tạm xuất - tái nhập sẽ có các bước tương tự như với hàng

tạm nhập - tái xuất, song tờ khai hải quan đầu tiên sẽ là tờ khai xuất khẩu (tạm xuất), tờ

khai ở bước thứ 3 sẽ là tờ khai nhập khẩu (tái nhập).

Bước 1: Người khai hải quan đăng ký, khai báo tờ khai hải quan xuất khẩu (tạm xuất) và

xuất trình hồ sơ hải quan, thực tế hàng hoá (khi có yêu cầu) cho cơ quan hải quan. Bước lOMoAR cPSD| 59691467

2: Cơ quan hải quan thực hiện việc kiểm tra hồ sơ, kiểm tra thực tế hàng hoá (nếu có) và

thực hiện thông quan hàng hoá.

Nếu cần gia hạn thời gian tạm xuất, cần làm thủ tục gia hạn tờ khai tạm xuất với bộ hồ sơ gồm:

- Tờ khai tạm xuất bản gốc (liên do người xuất khẩu giữ) + bản photo sao y - Công văn xin gia hạn

- Hợp đồng sửa chữa, thuê mướn, bảo hành…

- Điều khoản, phụ lục có ghi gia hạn trong hợp đồng thuê mướn; hoặc email, công

văn thông báo cần thêm thời gian sửa chữa, bảo hành, triển lãm…

Bước 3: Người khai hải quan đăng ký, khai báo tờ khai hải quan nhập khẩu (tái nhập) và

xuất trình hồ sơ hải quan, thực tế hàng hoá (khi có yêu cầu) cho cơ quan hải quan. Bước

4: Cơ quan hải quan thực hiện việc kiểm tra hồ sơ, kiểm tra thực tế hàng hoá (nếu có) và

thực hiện thông quan hàng hoá. Một số lưu ý

- Vì lý do đưa ra là hải quan phải chắc chắn lúc nhập về là cái xuất đi nên sẽ cần phải

kiểm hóa và trên tờ khai, phải nêu rõ serial number hoặc model máy, hoặc một con

số nào đó có trên hàng hóa

- Giá trị hàng hóa sẽ không tính thuế, khai giá trị hàng hóa khi tạm xuất và khi tái

nhập phải giống nhau, nếu có sự khác biệt cần giải trình với cơ quan hải quan

- Sẽ tính thuế trong giá trị sửa chữa, giá trị cho thuê, bảo hành có phát sinh chi phí

cũng sẽ tính thuế vào chi phí đó. Và thuế suất sẽ tính theo thuế suất hàng hóa đó - Không tính VAT

3. Thủ tục hải quan đối với hàng chuyển khẩu

Đối với hàng hóa kinh doanh chuyển khẩu không thông qua cửa khẩu Việt Nam thì không

cần làm thủ tục hải quan

Hàng hóa kinh doanh chuyển khẩu phải được xuất ra khỏi lãnh thổ Việt Nam trong vòng

30 ngày kể từ ngày được Chi cục Hải quan cửa khẩu hoàn thành việc tiếp nhận, kiểm tra

hồ sơ hải quan hoặc kiểm tra thực tế hàng hóa. lOMoAR cPSD| 59691467

Hàng hóa kinh doanh chuyển khẩu có đưa vào kho bãi thuộc khu vực cảng biển Việt Nam

thì cần làm thủ tục hải quan như sau:

Bước 1: Người kinh doanh hàng hóa chuyển khẩu nộp cho Chi cục hải quan nơi có hàng

hóa chuyển khẩu bộ hồ sơ gồm:

- Văn bản đề nghị chuyển khẩu hàng hóa theo mẫu số 22/CKHH/GSQL Phụ lục V ban

hành kèm Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính - Vận tải đơn

hàng nhập khẩu: 01 bản chụp.

Bước 2: Chi cục Hải quan tiếp nhận, kiểm tra bộ hồ sơ lô hàng nhập khẩu chuyển khẩu

Thời hạn tiếp nhận, đăng ký, kiểm tra hồ sơ hải quan: ngay sau khi người khai hải

quan nộp, xuất trình hồ sơ hải quan đúng quy định của pháp luật

Thời hạn hoàn thành thành kiểm tra hồ sơ và kiểm tra thực tế hàng hóa, phương tiện vận tải:

+ Hoàn thành việc kiểm tra hồ sơ chậm nhất là 02 giờ làm việc kể từ thời điểm cơ quan

hải quan tiếp nhận đầy đủ hồ sơ hải quan, chậm nhất là 08 giờ làm việc kể từ thời

điểm người khai hải quan xuất trình đầy đủ hàng hoá cho cơ quan hải quan.

+ Trường hợp hàng hóa thuộc đối tượng kiểm tra chuyên ngành về chất lượng, y tế, văn

hóa, kiểm dịch động vật, thực vật, an toàn thực phẩm theo quy định của pháp luật

có liên quan thì thời hạn hoàn thành kiểm tra thực tế hàng hóa được tính từ thời

điểm nhận được kết quả kiểm tra chuyên ngành theo quy định

+ Trường hợp lô hàng có số lượng lớn, nhiều chủng loại hoặc việc kiểm tra phức tạp

thì Thủ trưởng cơ quan hải quan nơi làm thủ tục hải quan quyết định việc gia hạn

thời gian kiểm tra thực tế hàng hóa, nhưng thời gian gia hạn tối đa không quá 02 ngày

Sau khi hoàn thành, hải quan tiến hành xác nhận nhập khẩu và ký tên, đóng dấu

công chức trên công văn đề nghị của doanh nghiệp

Bước 3: Giám sát và theo dõi lô hàng chuyển khẩu cho đến khi xuất ra khỏi Việt Nam

Sau khi hàng hóa xếp lên phương tiện, công chức hải quan giám sát tại cửa khẩu xác

nhận hàng đã qua khu vực giám sát trên văn bản đề nghị chuyển khẩu hàng hóa

Trường hợp hàng hóa chuyển khẩu xuất qua cửa khẩu khác với cửa khẩu nhập nhưng

cùng trong hệ thống khu vực cảng biển thuộc địa bàn giám sát của Cục Hải quan thì sau

khi hàng hóa đưa vào khu vực giám sát hải quan tại cửa khẩu xuất, công chức hải quan

giám sát xác nhận hàng đã qua khu vực giám sát trên văn bản đề nghị chuyển khẩu hàng

hóa; việc giám sát hàng hóa đưa ra, đưa vào khu vực giám sát hải quan tại cửa khẩu thực

hiện theo quy định tại Điều 52 Thông tư này.

Hàng hóa kinh doanh chuyển khẩu thuộc đối tượng miễn kiểm tra. Tuy nhiên, nếu

phát hành lô hàng có dấu hiệu vi phạm thì Cục trưởng Chi cục Hải quan cửa khẩu tiến hành

kiểm tra và xử lý vi phạm lOMoAR cPSD| 59691467

PHẦN III - THỰC TRẠNG THỰC HIỆN THỦ TỤC HẢI QUAN TẠM NHẬP -

TÁI XUẤT, TẠM XUẤT - TÁI NHẬP VÀ CHUYỂN KHẨU

1. Những mặt tích cực

Tạm nhập tái xuất tại Việt Nam hiện nay mang lại nhiều lợi ích quan trọng trong thương

mại quốc tế, góp phần thúc đẩy xuất khẩu và hỗ trợ doanh nghiệp giảm thiểu chi phí nhập

khẩu. Theo Tổng cục Hải quan, kim ngạch tạm nhập tái xuất trong năm 2022 đạt hơn 32 tỷ

USD, chiếm tỷ trọng lớn trong tổng kim ngạch xuất nhập khẩu quốc gia. Các doanh nghiệp

có thể nhập khẩu hàng hóa, lưu kho tại Việt Nam mà không phải chịu thuế nhập khẩu nếu

hàng tái xuất được đưa ra nước ngoài, từ đó giúp giảm chi phí sản xuất và tăng tính cạnh

tranh trên thị trường toàn cầu.

Không chỉ vậy, hoạt động tạm nhập, tái xuất cũng góp phần thúc đẩy sự phát triển nhiều

dịch vụ có liên quan, đặt biệt là dịch vụ Logistics như hoạt động làm hàng tại cảng, dịch

vụ kho bãi, cảng, vận chuyển đường thủy, hàng không, đường bộ, dịch vụ bảo hiểm hàng

hóa ... thu được phí và tạo thêm việc làm. Việc thực hiện các thí điểm tạm nhập hàng hóa

theo phương thức kinh doanh tạm nhập tái xuất đã tạo thêm công ăn việc làm cho nhiều

lao động, tăng nguồn thu cho ngân sách địa phương và góp phần thúc đẩy phát triển kinh

tế xã hội đảm bảo an ninh quốc phòng tại các tỉnh.

Cùng với đó, chuyển khẩu hàng hóa tại Việt Nam đang gia tăng nhờ vị trí chiến lược và

tham gia các hiệp định thương mại tự do (FTA). Theo Tổng cục Hải quan, năm 2022, kim

ngạch chuyển khẩu chiếm khoảng 12% tổng kim ngạch xuất nhập khẩu.

2. Những mặt tiêu cực, hạn chế

Tuy nhiên, tạm nhập tái xuất cũng tạo ra những thách thức lớn trong công tác quản lý.

Hoạt động này dễ bị lợi dụng để thực hiện các hành vi gian lận như tráo đổi hàng hóa, khai

báo sai về giá trị và số lượng hàng nhằm trốn thuế, gây thất thoát ngân sách nhà nước. Năm

2022, báo cáo cho thấy gian lận TNTX chiếm khoảng 35% số vụ buôn lậu bị phát hiện, gây

thất thu cho ngân sách hàng trăm tỷ đồng.

● Lợi dụng tạm nhập, tái xuất để rút ruột, đánh tháo hàng hóa

Thực tế thời gian qua, lợi dụng cơ chế thông thoáng về chính sách đối với hàng quá

cảnh, kho ngoại quan, một số trường hợp doanh nghiệp khi làm thủ tục hải quan đã khai

sai, không khai những mặt hàng khác có trong lô hàng, trong đó có thể có hàng cấm nhập

khẩu. Trong quá trình vận chuyển lô hàng quá cảnh, thậm chí doanh nghiệp còn rút hàng

ra để tiêu thụ tại thị trường Việt Nam. Ngoài thủ đoạn rút ruột container hàng quá cảnh,

một thủ đoạn khác cũng được tung ra là đối với những lô hàng quá cảnh bao gồm các mặt

hàng nhập khẩu có điều kiện, mặt hàng có trị giá lớn hoặc hàng cấm nhập khẩu, sau khi lô

hàng ra khỏi lãnh thổ Việt Nam doanh nghiệp sẽ tìm cách đưa trở lại bằng nhiều phương thức khác nhau. lOMoAR cPSD| 59691467

Không chỉ vậy, có tình trạng doanh nghiệp từ chối nhận hàng khi bị các lực lượng hải

quan kiểm tra, kiểm soát, giám sát chặt chẽ hàng hóa nhập khẩu, xuất khẩu và các container

hàng hóa lưu bãi quá thời hạn; không khai báo để đưa vào kho ngoại quan hàng hóa thuộc

diện không được phép gửi kho ngoại quan.

Có những trường hợp vận chuyển không đúng tuyến đường, tự ý tắt định vị GPS, phá

niêm phong, sang tải hàng hóa trái phép trong quá trình vận chuyển, đăng ký gửi hàng hóa

vào kho ngoại quan nhưng thực tế không đưa hàng vào kho.

● Lợi dụng tình hình dịch bệnh, các đối tượng buôn lậu đã sử dụng thủ đoạn tạm nhập

tái xuất để "thẩm thấu" hàng lậu cũng như nhập lậu các loại test nhanh, thuốc điều

trị COVID-19 vào Việt Nam.

Báo cáo của Tổng cục Hải quan công bố ngày 15/11 cho biết trong 10 tháng của năm

2021, toàn ngành đã chủ trì, phối hợp phát hiện, bắt giữ và xử lý 12.000 vụ vi phạm, với

trị giá hàng hóa ước tính xấp xỉ 2.100 tỷ đồng và thu ngân sách đạt 170 tỷ đồng. Bên cạnh

đó, cơ quan hải quan cũng ra quyết định khởi tố 25 vụ, chuyển cơ quan khác khởi tố 102 vụ.

Ngoài ra trong bối cảnh dịch bệnh, các nước siết chặt quản lý tại các cửa khẩu, khu vực

biên giới khiến một số lượng lớn hàng hóa nhập khẩu vào Việt Nam (theo hình thức tạm

nhập tái xuất và gửi kho ngoại quan) đã tồn đọng ở khu vực cảng Hải Phòng và nhiều khu

vực biên giới đường bộ các tỉnh phía Bắc.

Lợi dụng tình hình dịch bệnh, các đối tượng buôn lậu đã sử dụng thủ đoạn tái xuất

không đúng tuyến đường, không đúng cửa khẩu ghi trong giấy phép và tờ khai không đúng

tên hàng, số lượng, trọng lượng cũng như chủng loại hàng hóa. Cơ quan hải quan đã tiến

hành kiểm tra 73 container của 4 doanh nghiệp làm thủ tục nhập khẩu theo loại hình tạm

nhập tái xuất và gửi kho ngoại quan, sau đó tái xuất qua các cửa khẩu biên giới. Kết quả,

ngành đã phát hiện 71/73 container là container rỗng (không chứa hàng hóa) và chỉ có một

container là còn đầy đủ hàng, một container chỉ còn 2 tấn hàng.

Mặt khác, nhu cầu sử dụng thuốc và các loại trang thiết bị y tế sử dụng trong việc phòng,

chống dịch tăng cao cũng là nguyên nhân dẫn đến việc một số đối tượng đã tổ chức nhập

lậu, quảng cáo và giao bán công khai trên các trang thông tin điện tử nhiều loại thuốc điều

trị bệnh COVID-19, bộ test thử và các loại thiết bị y tế với nguồn gốc là “hàng xách tay.”

Trước tình hình trên, các cơ quan hải quan đã xác minh, điều tra, bắt giữ nhiều vụ việc

buôn bán, vận chuyển các loại hàng hóa này trong thị trường nội địa. Đây là những loại

thuốc nhập lậu không có nguồn gốc hợp pháp, xuất xứ rõ ràng hoặc chưa được các cơ quan

chức năng trong nước kiểm tra, cấp phép (điều này tiềm ẩn nhiều nguy cơ mất an toàn về

sức khỏe, tính mạng của người dân và ảnh hưởng đến kết quả công tác phòng chống dịch của Chính phủ). lOMoAR cPSD| 59691467

Bên cạnh đó, Bộ Công Thương đã ban hành Thông tư 03/2022/TT-BCT ngày 28/1/2022

quy định về việc tạm ngừng kinh doanh tạm nhập, tái xuất mặt hàng khẩu trang y tế, găng

tay y tế và bộ trang phục phòng, chống dịch.

Theo đó, các mã hàng khẩu trang y tế tạm ngừng kinh doanh tạm nhập, tái xuất gồm:

Mã hàng 6307.90.40; mã hàng 6307.90.90. Các mã hàng găng tay y tế tạm ngừng kinh

doanh tạm nhập, tái xuất gồm: Mã hàng 3926.20.90; mã hàng 4015.11.00; mã hàng

4015.19.00. Bộ trang phục phòng chống dịch (gồm quần áo, kính, khẩu trang y tế, mũ bảo

hộ, găng tay, giày) mã hàng 6210.10.90 cũng tạm ngừng kinh doanh tạm nhập, tái xuất.

Đối với những lô hàng khẩu trang y tế, găng tay y tế, bộ trang phục phòng chống dịch

đã làm thủ tục hải quan tạm nhập từ ngày 01/01/2022 đến trước ngày 15/3/2022 được tiếp

tục thực hiện tái xuất theo quy định tại Nghị định 69/2018/NĐ-CP của Chính phủ. Thông

tư này có hiệu lực thi hành từ ngày 15/3/2022 đến ngày 31/12/2022.

● Hạn chế trong phương thức chuyển khẩu

Trong quá khứ, trên khu vực biển phía Đông Bắc lập tức bắt đầu gia tăng hiện tượng

các đối tượng lợi dụng địa hình phức tạp có nhiều đảo, bãi cạn... để quay tàu hàng làm như

xuất khẩu đi, rồi dừng tàu ở ngoài phao số 0. Sau đó, họ dỡ hàng xuống tàu cao tốc để vận

chuyển ngược về đất liền.

Một chiêu lợi dụng kinh doanh chuyển khẩu khác là doanh nghiệp đưa hàng vào Việt

Nam qua một cửa khẩu, sau đó tái xuất qua một cửa khẩu khác và tìm cách khai báo gian

dối trong tờ khai thực xuất nhằm găm hàng để tiêu thụ trên thị trường nội địa.

3. Một số vướng mắc trong các điều luật hiện tại

● Vướng mắc về gia hạn thời hạn:

Vướng mắc về hồ sơ hải quan: Nghị định số 08/2015/NĐ-CP quy định cụ thể về hồ sơ

hải quan tạm nhập – tái xuất, tạm xuất – tái nhập tương ứng với từng loại hàng hóa cụ thể,

nhưng chưa tách biệt rõ ràng giữa hồ sơ tạm nhập, tái xuất, tạm xuất và tái nhập.

Vướng mắc về thời hạn tạm nhập tái xuất, tạm xuất tái nhập: Luật Quản lý ngoại thương

năm 2017 quy định thời hạn tạm nhập tái xuất, tạm xuất tái nhập thực hiện theo thỏa thuận

của thương nhân với bên đối tác và đăng ký với cơ quan Hải quan nơi làm thủ tục tạm

nhập, tạm xuất. Tuy nhiên, Nghị định số 08/2015/NĐ-CP chỉ quy định việc đăng ký thời

hạn tạm nhập - tái xuất, tạm xuất - tái nhập với cơ quan Hải quan mà không có quy định

về thủ tục kéo dài thời hạn hoặc cấm việc thay đổi thời hạn đã đăng ký.

● Vướng mắc về thủ tục:

Về thủ tục tạm nhập tái xuất cho container quay vòng: Quy định tại khoản 22 Điều 1

Nghị định số 59/2018/NĐ-CP chỉ áp dụng cho container rỗng mới, không phù hợp với

trường hợp container vào nước có chứa hàng và ra nước ngoài trống rỗng, gây khó khăn

trong việc quản lý hải quan.

Về thủ tục đối với hàng hóa cung ứng lên tàu biển xuất cảnh: Hiện tại, không có quy

định cụ thể về việc miễn thuế cho hàng hóa cung ứng lên tàu nước ngoài neo đậu tại cảng

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28