Trắc nghiệm cuối kỳ môn Kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Trắc nghiệm cuối kỳ môn Kiểm toán cơ bản của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Kiểm toán cơ bản (KTCB 2021) 26 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 765 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|44862240

CUỐI KỲ KIỂM TOÁN CƠ BẢN Chương 2

1. Câu nào không phải là bộ phận hợp thành hệ thống kiểm soát nội bộ

- Hệ thống kế toán c. Thủ tục kiểm soát

- Môi trường kiểm soát d. Rủi ro kiểm toán

2. Trong quá trình kiểm toán, KTV yêu cầu cho xem qui trình sản xuất, đó là việc thu thập bằng chứng bằng phương pháp:

a. Quan sát b. Xác nhận c. Kiểm tra d. Tính toàn

3. Siêu thị Coop Mart yêu cầu mọi khách hàng phải gửi túi xách bên ngoài khi bước vào khu vực quầy hàng, là thủ tục kiểm soát:

- Hướng dẫn c. Phát hiện

- Điều chỉnh d. Ngăn ngừa

4. Rủi ro phát hiện sẽ tăng lên nếu:

- RR tiểm tăng và RR kiểm soát được đánh giá cao hơn

- Mở rộng phạm vi thực hiện các thủ tục kiểm soát

- Thực hiện các thử nghiệm kiểm soát

- Giảm bớt thử nghiệm cơ bản.

5. Bằng chứng kiểm toán là:

- Mọi thông tin tài chính của doanh ngiệp

- Tài liệu chứng minh cho ý kiến nhận xét về BCTC của KTV

- Bằng chứng về bắt cử gian lận và sai sót nào của doanh nghiệp

- Tất cả đều đúng

6. KTV không thể tin cậy HTKSNB trong một môi trường kiểm soát yếu.

a. Đúng b. Không cần thiết c. Không liên quan d. Sai

7. KTV sẽ tăng cường các thử nghiệm cơ bản nếu:

- Mức RR phát hiện thấp

- RR tiềm tàng và RR kiểm soát đánh giá cao

- KS nội bộ được đánh giá yếu kém

- Tất cả đều đúng

8. KTV kiểm tra việc cộng dồn trong bảng kê số dư chỉ tiết các khoản phải s đối chiếu với số cái, số chi tiết các tài khoản tương ứng, đó là thô tục nhâm đạt mục tiêu kiểm toán về

- Sự ghi chép chính xác c. Sự hiện hữu

- Trình bày và khai bảo d. Sự đầy đủ

9. Thí dụ nào sau đây là của RR phát hiện:

- Những thiếu sót trong thực hiện các thủ tục kiểm soát

- Sự áp dụng các thủ tục kiểm toán không phù hợp với mục tiêu kiểm toán

- Sự thay đổi phương thức kinh doanh dẫn đến gia tăng khả năng sai sót của khoản mụcd. Tất cả đều đúng

10. HTKSNB có thể gặp hạn chế vì:

- Các biện pháp kiểm tra nhằm vào các sai phạm dự kiến trước, chứ không phải các trường hợp ngoại lệ

- Nhân viên thiếu thận trọng, sao lãng hoặc hiểu sai các chỉ dẫn

- Sự thông đồng của một số nhân viên

- Tất cả các điểm trên

11. Khi thu thập bằng chứng kiểm toán từ hai nguồn khác nhau mà cho kết quả khác biệt trọng yếu, KTV sẽ:

a. Thu thập thểm bằng chứng thứ ba và kết luận theo kết luận theo nguyên tắc đa số thắng tiểu số b. Dựa vào bằng chứng có độ tin cậy cao

- Tìm hiểu và giải thích nguyên nhân trước khi đi đến kết luận

- Tất cả đều đúng

12. Sự khác biệt cơ bản giữa KTĐL và KTNB là:

- KTĐL phục vụ cho người bên ngoài đơn vị, KTNB phục vụ cho người quân lý đơn vị

- KTĐL do người bên ngoài đơn vị tiến hành, KTNB do chính nhân viên đơn vị tiến hành

- KTĐL tiến hành sau khi kết thúc niên độ, KTNB tiến hành bất cứ lúc nào cần thiết

- KTĐL có thu phí, KTNB không thu phí

13. Bộ máy của khách hàng ít người nên buộc phải thực hiện việc kiêm nhiệm một số khâu thừa hành và kiểm tra. Tình huống này liên quan đến RR nào:

- RR tiềm tàng c. RR phát hiện

- RR kiểm toán d. RR kiểm soát

14. Mục tiêu của HTKSNB của đơn vị là:

- Kiểm tra tỉnh chính xác của số liệu kế toán c. Bảo vệ tài sản của đơn vị

- Phát hiện gian lận trong quản lý d. Cả 3 câu trên đều đúng15. Trong các loại bằng chứng sau đây, loại bằng chứng tài liệu nào có đó là cái cao nhất

- Kiểm tra vật chất do kiểm toán viên tiến hành

- Các bảng tính toán của KTV từ dữ liệu của đơn vị cung cấp

- Thư xác nhận gửi trực tiếp cho KTV

- Các tài liệu có nguồn gốc ngoài đơn vị

16. Việc kiểm tra tài liệu của một nghiệp vụ từ khi phát sinh đến khi vào sổ sách bằng chứng về:

- Các nghiệp vụ ghi chép trên số sách có thực

- Sổ sách ghi chép đầy đủ các nghiệp vụ phát sinh

- Sự chính xác của số liệu kế toán

- Cả 3 câu trên đều đúng

17. Trong các bằng chứng sau đây, bằng chứng nào có độ tin cậy thấp nhất:

- Hóa đơn của người bản lưu giữ tại đơn vị

- Hóa đơn bán hàng của đơn vị

- Các trao đổi với nhân viên đơn vị

- Xác nhận của ngân hàng gửi trực tiếp cho KTV18. KTĐL tiến hành xem xét HTKSNB của đơn vị là:

- Xác định phương hướng và phạm vi thực hiện các thứ nghiệm cơ bản

- Phát hiện các gian lận và sai sót của đơn vị để thông báo cho đơn vị hàng "thư quản lý"

- Chấp hành các chuẩn mực kiểm toán

- Đánh giá công việc quản lý và đề xuất các biện pháp cải tiến19. Rủi ro kiểm toán từng khoản mục dược dùng để

- Tổng hợp ra mức rủi ro ở mức độ BCTC

- Quyết định mức trọng yếu của từng khoản mục

- Lựa chọn rủi ro phát hiện trên cơ sở đánh giá rủi ro tiềm tàng và rủi ro kiểm soátd. Cả 3 câu trên đều sai

20. RR kiểm toán là loại rủi ro:

- Khi KTV nhận xét rằng BCTC của đơn vị được trình bày trung thực và hợp lý

- Khi KTV không phát hiện ra tất cả các sai sót trong công tác kế toán tại đơn vị

- Khi KTV đưa ra ý kiến không xác đáng về BCTC và gặp phải sai sót trọng yếu

- Cả 3 câu trên đều sai

21. RR phát hiện sẽ tăng lên nếu: DR

- IR và CR được đánh giá là cao hơn

- Giảm bớt thử nghiệm cơ bản

- Thực hiện các thử nghiệm kiểm soát

- Mở rộng phạm vi thực hiện các thủ tục kiểm toán

22. Thí dụ nào sau đây là của DR.

- Những thiếu sót trong việc thực hiện các thủ tục kiểm soát

- Sự áp dụng các thủ tục kiểm toán không phù hợp với mục tiêu kiểm toán

- Sự thay đổi các phương thức kinh doanh dẫn đến việc gia tăng khả năng sai sót của khoản mụcd. Cả 3 câu trên đều đúng

23. Trong các câu sau đây, câu nào đùng với khái niệm trọng yếu:

- Trọng yếu được xác định bằng cách tham khảo các hướng dẫn của chuẩn mực kiểm toàn

- Trọng yếu chỉ phụ thuộc vào số tiền của vấn đề được xem xét trong mối quan hệ với cáckhoản mục khác trên bete

- Trọng yếu phụ thuộc vào số tiền khoản mục hơn là bản chất khoản mục

- Trọng yếu là vấn đề thuộc lĩnh vực nghề nghiệp

24. Các phát biểu nào không đúng về kiểm tra:

- Kiểm tra gắn liền với quá trình quản lý, ở tất cả các khẩu, các giai đoạn củ quá trình quản lý

- Kiểm tra này sinh và phát triển từ chính nhu cầu quản lý

- Kiểm tra có thể cùng tổ chức với quá trình quản lý

- Kiểm tra phải tách riêng ra thành một bộ phận chuyên môn độc lập, nhà đảm bảo tính kháchquan trong kiểm tra

25. Trong một cuộc kiểm toán, KTV phải có được thư giải trình của người quân n Điều nào dưới đây không phải là mục đích của thư này:

- Năng cao hiệu quả của cuộc kiểm toán bằng cách giảm bớt một số thể tại kiểm toán

- Nhắc nhở người quản lý về trách nhiệm của họ đối với BCTC

- Lưu trữ hồ sơ kiểm toán về những giải trình miệng của đơn vị trong qua vi kiểm toán

- Cung cấp bằng chứng về những dự tính tương lai của đơn vị

26. Thủ tục nào sau đây thỏa mãn mục tiêu “sự ghi chép chính xác"?

- Kiểm tra chứng từ gốc của nghiệp vụ ghi chép trên sổ sách

- Kiểm tra việc tổng cộng và đối chiếu báo cáo với số cái, các số chi tiết

- Kiểm tra việc ghi chép các chứng từ lên số sách

- Cả 3 câu trên đều đúng

27. Để phát hiện chỉ phí không được ghi chép, KTV có thể:

- Kiểm tra chứng từ gốc của các chi phí được hạch toán trên tài khoản chỉ phí

- Kiểm tra các nghiệp vụ chỉ quỹ sau thời điểm khóa số

- Kiểm tra các hóa đơn bán hàng trước và sau thời điểm khóa số

- Dùng kỹ thuật scanning để lựa chọn các chi phí có số tiền lớn bất thường để kiểm tra

28. HTKSNB có thể gặp hạn chế vì:

- Các biện pháp kiểm tra nhằm vào sai phạm dự kiến trước c. Nhân viên thông đồng

- Nhân viên thiếu thận trong d. Cả 3 đều đúng

29. HTKSNB được thiết lập để:

- Phục vụ cho kiểm toán nội bộ

- Thực hiện chế độ quản lý tài chính nhà nước

- Thực hiện các mục tiêu của nhà quản lý

- Giúp KTV độc lập dễ lập kế hoạch kiểm toán

30. Điều nào sau đây không đúng với khái niệm kiểm soát nội bộ

- Do mối quan hệ giữa lợi ích và chi phí, nên đơn vị chỉ có thể thực hiện thủ tục kiểm soát trên cơ sở chọn mẫu

- Các nghiệp vụ phải được ủy quyền một cách đúng đắn

- Các thủ tục kiểm soát đảm bảo không có sự thông đồng của các nhân viên

- Không có một cá nhân nào vừa giao trách nhiệm bảo quản tài sản, vừa ghi chép kế toán đối với tài sản đó

31. Thông tin về những yếu kém của KSNB do KTV gửi cho đơn vị:

- Phải trình bày mọi yếu kém của KSNB

- Là mục tiêu chính của việc xem xét KSNB của đơn vị

- Là vấn đề phụ của việc tìm hiểu và đánh giá KSNB

- Cả a và c đúng

32. Trong các bằng chứng sau đây bằng chứng nào có độ tin cậy cao nhất:

- Hóa đơn của đơn vị có chữ ký của khách hàng

- Xác nhận nợ của khách hàng gùi trực tiếp cho KTV

- Hóa đơn của người bản lưu giữ tại đơn vị

- Thư giải trình của người quản lý về khoản nợ

33. Một vấn đề trở nên trọng yếu khí:

- Làm cho người sử dụng BCTC nhận xét hoặc quyết định sa

- Số tiền lớn hơn 1 tỷ đồng

- Cơ quan thuế cho là quan trọng

- Cả 3 đều đúng

34. Một vấn đề trở nên trọng yếu nếu:

- Là gian lận của bộ phận kế toán làm sai lệch bản chất tài chính của vấn đề

- Có số tiền lớn hơn mức lương hàng tháng của giám đốc

- Là sai sót được KTV phát hiện ra

- Cả 3 đều đúng

35. Một vấn đề trở nên trọng yếu nếu:

- Là khoản chỉ không hợp lệ bị cán bộ thuế xuất toán khi duyệt quyết toán

- Được KTV cho là có ảnh hưởng nghiêm trọng đến vẫn đề cần xem xét

- Là gian lận của nhân viên kế toán

- Cả 3 đều đúng

36. Khách hàng kinh doanh loại hàng hóa dễ bị lỗi thời. Tình huống này liên quan đến loại RR gì?

- IR c. DR

- CR d. AR

37. Bộ máy khách hàng ít người nên phải kiêm nhiệm trong một số khâu thừa hành và kiểm tra. Tình huống này liên quan đến RR gỉ?

- IR c. DR

- CR d. AR

38. KTV đã không kiểm tra lại bảng tính khấu hao. Tình huống này liên quan đâu RR gì ?

- IR c. DR

- CR d. AR

39. Một giá trị trọng yếu hàng tồn kho bị lỗi thời của khách hàng không lôg để phòng nhưng KTV đã phát hành bảo cáo kiểm toán "chấp nhận toàn phần”. Tình huống này liên quan đến RR gì?

- IR c. DR

- CR d. AR

40. Loại RR nào dưới đây khách quan đối với KTV độc lập:

- IR và CR

- CR và DR

- DR và AR

- AR và IR

41. Kế toán kiêm nhiệm thủ kho

- Môi trường kiểm soát

- Đánh giá rủi ro

- Hoạt động kiểm soát

- Thông tin và truyền thông

42. Trưởng phòng có quan hệ mật thiết với một nhân viên nên thường dễ dãi riêng với nhân viên này khi duyệt các khoản chi

- Môi trường kiểm soát

- Giám sát

- Hoạt động kiểm soát

- Thông tin và truyền thông

43. Các nhân viên thờ ơ với kết quả hoạt động và chế độ khen thưởng của công ty

- Môi trường kiểm soát c. Hoạt động kiểm soát

- Giám sát d. Thông tin và truyền thông

44. Khi tiến hành so sánh dữ liệu hàng tuần giữa kế hoạch và thực tế sản xuất là thủ tục kiểm soát:

- Điều chỉnh c. Hướng dẫn

- Ngăn ngừa d. Phát hiện

45. Kế toán trưởng hàng tuần đều rà soát lại các báo cáo chỉ tiết chỉ phí, là thủ tục kiểm soát:

- Điều chỉnh c. Hướng dẫn

- Ngăn ngừa d. Phát hiện

46. Kiểm tra lại các phép tính, nội dung, mã số thuế GTGT trên các hóa đơn mua hàng trước khi thanh toán và hạch toán là thủ tục kiểm soát:

- Điều chỉnh c. Hướng dẫn

- Ngăn ngừa d. Phát hiện

Chương 3

1) Rủi ro kinh doanh:

- Là rủi ro phát sinh tử các điều kiện, sự kiện, tình huống, hành động hay không hành động mà có thể gây ra ảnh hưởng bất lợi tới khả năng đạt được mục tiêu và thực hiện được chiến lược kinh doanh của đơn vị, hoặc là rủi ro phát sinh từ việc xác định mục tiêu và chiến lược kinh doanh không phù hợp;

- Là rủi ro phát sinh từ các giao dịch kinh tế ảnh hưởng bắt lợi tới khả năng đạt được mục tiêu và thực hiện được chiến lược kinh doanh của đơn vị, hoặc là rủi ro phát sinh từ việc xác định mục tiêu và chiến lược kinh doanh không phủ hợp;

- Là rủi ro phát sinh từ các giao dịch kinh tế ảnh hưởng bất lợi tới khả năng đạt được mục tiêu và thực hiện được chiến lược kinh doanh của đơn vị, hoặc là rủi ro phát sinh từ việc xác định mục tiêu và chiến lược kinh doanh không phủ hợp;

- Là rủi ro phát sinh từ việc mua bản hàng hỏa có thể gây ra ảnh hưởng bất lợi tới khả năng đạt được mục tiêu vàthực hiện được chiến lược kinh doanh của đơn vị, hoặc là rủi ro phát sinh từ việc xác định mục tiêu và chiến lược kinh doanh không phù hợp; 2) Thủ tục đánh giá rủi ro:

- Là thủ tục kiểm toán được thực hiện để thu thập các hiểu biết về đơn vị được kiểm toán và môi trường của đơn vị, trong đó có kiểm soát nội bộ, nhằm xác định và đánh giá rủi ro có sai sót trọng yếu do gian lận hoặc nhầm lẫn ở cấp độ báo cáo tài chính hoặc cấp độ cơ sở dẫn liệu;

- Là thủ tục kiểm toán được thực hiện để thu thập các hiểu biết về đơn vị được kiểm toán và môi trường của đơn vị, trong đó có kiểm soát nội bộ, bá nhằm xác định các rủi ro liên quan đến đơn vị được kiểm toán;

- Là phương pháp kiểm toán được thực hiện để thu thập các bằng chứng về hệ thống kiểm soát nội bộ, nhằm xác định và đánh giá rủi ro có sai sót trọng yếu do gian lận hoặc nhầm lẫn ở cấp độ báo cáo tài chính hoặc cấp độ cơ sở dẫn liệu;

- Là thủ tục kiểm toán được thực hiện để thu thập các bằng chứng về đơn vị được kiểm toán và môi trường của đơn vị, trong đó có kiểm soát nội bộ, nhằm xác định và đánh giá rủi ro có sai sót trọng yếu do gian lận hoặc nhầm lẫn ở cấp độ bảo cáo tài chính;

3) Kiểm toán viên có thể gặp phải rủi ro do không phát hiện được các sai phạm trọng yếu trên báo cáo tài chính của đơn vị. Để giảm rủi ro này kiểm toán viên chủ yếu dựa vào:

- Thử nghiệm kiểm soát

- Thử nghiệm cơ bản

- Hệ thống kế toán

- Kỹ thuật chọn mẫu

4) Phân tích dựa trên số liệu thống kê Khi mức độ rủi ro phát hiện chấp nhận được giảm đi thì kiểm toán viên phải:

- Giảm thử nghiệm cơ bản

- Tăng thử nghiệm kiểm soát

- Tăng thử nghiệm cơ bản

- Giảm thử nghiệm kiểm soát

5) Mục tiêu của việc thực hiện phân tích sơ bộ trong giai đoạn lập kế hoạch kiểm toán

- Các hành vi không tuân thủ không được phát hiện do hệ thống kiểm soát nội bộ yếu kém

- Các nghiệp vụ với những bên liên quan.

- Các nghiệp vụ được ghi chép nhưng không được xét duyệt.

- Các nghiệp vụ và sự kiện bất thường

6) Hệ thống kiểm soát nội bộ được xem là hữu hiệu khi nhân viên kế toán giữ số chi tiết các khoản phải thu không được kiểm nhiệm việc:

- Phê chuẩn việc bán chịu cho khách hàng

- Xóa số nợ phải thu khách hảng

- Thực hiện thu tiền

(d) Cả 3 trường hợp trên

7) Các thủ tục kiểm soát nào sau đây có thể giúp ngăn ngừa việc lập nhiều phiếu chi tiền mặt cho cùng một hóa đơn mua hàng:

- Phiếu chỉ được lập bởi chính nhân viên có trách nhiệm ký duyệt thanh toán

- Đánh dấu trên hóa đơn ngay khi ký duyệt

- Phiếu chỉ phải được duyệt bởi ít nhất hai nhân viên có trách nhiệm

- Chỉ chấp nhận các phiếu chỉ cho các hóa đơn còn trong hạn thanh toán

8) Thủ tục nào dưới đây thường ít được kiểm toán viên chủ trọng khi tiến hành kiểm toán hàng tồn kho:

- Điều tra xem liệu đơn vị có khai báo đầy đủ tất cả hàng tồn kho thuộc quyền sở hữu của mình.

- Kiểm tra việc tính giá hàng tồn kho của đơn vị có phù hợp chuẩn mực và chế độ kế toán hiện hành

- Xem xét việc trình bày và công bố hàng tồn kho có phù hợp với yêu cầu của chuẩn mực và chế độ kế toán hiện hành

- Kiểm tra việc lập dự phòng giảm giá hàng tồn kho

9) Thủ tục kiểm toán nào dưới đây không thể thay thế thủ tục chứng kiến kiểm kê vào ngày kết thúc niên độ:

- Gửi thư xác nhận đối với hàng tồn kho của doanh nghiệp được gửi tại kho của đơn vị khác

- Chứng kiến kiểm kê hàng tồn kho vào ngày sau ngày kết thúc niên độ và cộng (trừ) hàng tồn kho bản (mua) từ ngày kết thúc niên độ đến ngày kiểm kê

- Thu thập thư giải trình của nhà quản lý về sự hiện hữu, chất lượng và giá trị của hàng tồn kho cuối kỳd. Cả 3 câu trên đều sai

10) Thủ tục nào dưới đây nhằm thỏa mãn mục tiêu đánh giá đối với hàng tồn kho:

- Đối chiếu số lượng hàng tồn kho trên biên bản kiểm kê với số liệu trên sổ sách kế toán

- Kiểm tra đối chiếu số tổng cộng trên bảng kê chi tiết hàng tồn kho và đối chiếu với số chi tiết và số cái

- Xem xét liệu đơn vị có hàng tồn kho chậm luân chuyển, lỗi thời.....

- So sánh đơn giá hàng tồn kho so với số năm trước.

11) Thủ tục nào dưới đây kiểm toán viên thường sử dụng để phát hiện hàng tồn kho chậm luân chuyển: a. Chứng kiến kiểm kê hàng tồn kho

- Phỏng vấn thủ kho

- Kiểm tra sổ chi tiết hàng tồn kho

- Tất cả các cách trên

12)Khi kiểm kê tiền mặt tồn quỹ, kiểm toán viên cần phải tiến hành đối với tất cả các quỹ trong cùng một thời gian nhằm ngăn ngừa:

- Sự biển thủ của thủ quỹ

- Sự thiếu hụt tiền so với số sách

- Sự hoán chuyển tiền từ quỹ này sang quỹ khác

- Các câu trên đều đúng

13) Phân tích số vòng quay hàng tồn kho rất hữu ích khi kiểm toán hàng tồn kho vì sẽ giúp kiểm toán viên phát hiện:

- Việc tính giá hàng tồn kho không chính xác

- Hàng hóa bị lỗi thời, chậm luân chuyển

- Hàng dự trữ quá mức cần thiết

- Tất cả các câu trên đều sai

14) Thông qua thủ tục phân tích, kiểm toán viên nhận thấy tỷ lệ lãi gộp đã giảm từ 30% năm trước xuống còn 20% năm nay, trước tiên kiểm toán viên sẽ:

- Phát hành bảo cáo chấp nhận toàn phần có đoạn nhấn mạnh rằng DN không có khả năng tiếp tục duy trì hoạt động sản xuất kinh doanh.

- Đánh giá năng lực điều hành của nhà quản lý gây ra sự giảm sút này.

- Yêu cầu phải khai bảo về sự giảm sút này trên báo cáo tài chính

- Thẩm tra về khả năng xuất hiện sai phạm nào đó trên báo cáo tài chính

15) Phân tích số vòng quay hàng tồn kho rất hữu ích khi kiểm toán hàng tồn kho vi sẽ giúp kiểm toán viên phát hiện:

- Hàng tồn kho bị lỗi thời, chậm luân chuyển

- Hàng dự trữ quá mức cần thiết

- Tất cả đều sai

- Việc tính giá hàng tồn kho không chính xác

16) Phương pháp thích hợp nhất để xác định tính có thật của các nhân viên trên bảng lương là:

- Kiểm tra việc tính toán chính xác về mặt toán học trên bảng lương

- Đối chiếu tên nhân viên giữa bảng kê khai thuế thu nhập cá nhân và bảng thanh toán tiền lương

- Quan sát việc phát lương hàng tháng cho nhân viên

- Quan sát nơi làm việc của nhân viên và chọn 1 số nhân viên, kiểm tra dựa vào phù hiệu hay mã số dùng để nhận dạng nhân viên

17) Thủ tục được xem là hữu hiệu nhất để phát hiện chi phí lãi vay không được ghi nhận là:

a. Kiểm tra chứng từ gốc về chi phí lãi vay được ghi nhận trên sổ sách kế toán

b.. Ước tính độc lập chi phí lãi vay dựa trên hợp đồng vay và đối chiếu với số liệu của đơn vị c. Gửi thư xác nhận cho ngân hàng

d.Cả 3 phương án trên

18) Thủ tục hữu hiệu nhất để phát hiện khoản thu tiền phạt khách hàng do vi phạm hợp đồng không được ghi nhận là:

- Kiểm tra hợp đồng bán hàng

- Kiểm tra chứng từ các khoản thu nhập khác trên sổ sách kế toán

- Xem xét biên bản họp hội đồng quản trị

- Cả 3 câu trên đều sai

19) Qua kiểm tra việc chia cắt niên độ đối với tài khoản doanh thu, kiểm toán viên có thể phát hiện: a. Doanh thu trong kỳ không được ghi nhận

- Chiết khấu bán hàng vượt mức

- Hàng bán bị trả lại nhưng chưa được DN chấp nhận

- Khoản phải thu bị chiếm dụng vào cuối năm

20) Kiểm toán viên kiểm tra việc đánh số liên tục của lệnh bán hàng và đơn đặt hàng, đây là phương pháp kiểm toán nào?

- Thử nghiệm cơ bản

- Thử nghiệm kiểm soát

- Phân tích đánh giá tổng quát của thử nghiệm cơ bản

- Kiểm tra chi tiết của thử nghiệm cơ bản

Chương 4

1. Giai đoạn đầu tiên của quy trình kiểm toán báo cáo tài chính là giai đoạn:

- Giai đoạn Tiền kế hoạch

- Giai đoạn Lập kế hoạch kiểm toán

- Giai đoạn tiếp xúc tìm hiểu khách hàng

- Giai đoạn đánh giá rủi ro hợp đồng kiểm toán

2. “Vấn đề cần nhấn mạnh” trong báo cáo kiểm toán là đoạn văn nhằm:

- Thể hiện nhấn mạnh rằng ý kiến không chấp nhận của kiểm toán viên về báo cáo tài chính đã được kiểm toán.

- Thu hút sự chú ý của người sử dụng đối với một vấn đề đã được trình bày hoặc thuyết mình trong bảo cáo tài chính.

- Thể hiện sự không thống nhất một vấn đề nào đó giữa bảo báo tài chính đã được kiểm toán và báo cáo quản trị đính kèm, để nhấn mạnh trách nhiệm của báo cáo kiểm toán

- Thu hút sự chú ý của người sử dụng đối với một vấn đề đã được trình bày hoặc thuyết minh trong báo cáo tài chính đã không chính xác

3. Một công việc đặc biệt phải tiến hành khi kiểm toán đối với các khoản mục hàng tồn kho: a. Thu thập số chi tiết hàng tồn kho;

- Thu thập Bảng tổng hợp nhập xuất tồn hẳng tồn kho;

- Tham gia kiểm kê;

- Tất cả câu trên đều đúng.

4. Khi thực hiện công việc kiểm toán, số dư năm đầu tiên được hiểu là:

- Là năm được kiểm toán mà BCTC năm trước đó chưa được kiểm toán hoặc được công ty kiểm toán khác kiểm toán.

- Là năm công ty được kiểm toán vừa thành lập,

- Số dư năm trước chuyển sang,

- Tất cả các câu trên đều đúng.

5. Phát biểu nào sau đây chính xác khi nói về trách nhiệm của kiểm toán viên:

- kiểm toán viên không có trách nhiệm ngăn ngừa và không thể được kỳ vọng phát hiện hành vi không tuân thủ của đơn vị được kiểm toán đối với tất cả các luật và các quy định có liên quan.

- Kiểm toán viên phát hiện tất cả các sai sót trọng yếu của báo cáo tài chính do hành vi không tuân thủ pháp luật và các quy định

- Kiểm toán viên chịu trách nhiệm đạt được sự đảm bảo hợp lý rằng liệu báo cáo tài chỉnh, xét trên phương diện tổng thể, không còn sai sót trọng yếu do gian lận.

- Kiểm toán viên có trách nhiệm ngăn ngừa và được kỳ vọng phát hiện hành vi không tuân thủ của đơn vị được kiểm toán đối với tất cả các luật và các quy định có liên quan.

6. Khi xem xét pháp luật và các quy định, các ảnh hưởng có thể có từ những hạn chế vốn có của cuộc kiểm toán đến khả năng phát hiện sai sót trọng yếu của kiểm toán viên sẽ lớn hơn do một trong số nguyên nhân sau:

- Các điều khoản của pháp luật và các quy định thường có ảnh hưởng trực tiếp đến việc xác định các số liệu và thuyết minh trọng yếu trên báo cáo tài chính, như luật và các quy định về thuế

- kiểm toán viên phải luôn duy trì sự cảnh giác đối với khả năng các thủ tục kiểm toán khác được thực hiện với mục đích đưa ý kiến về báo cáo tài chính có thể dẫn tới phát hiện hay nghi ngờ về hành vi không tuân thủ

- Chưa thu thập đầy đủ bằng chứng kiểm toán thích hợp liên quan đến việc tuân thủ các điều khoản của pháp luậtvà các quy định có ảnh hưởng trực tiếp đến việc xác định các số liệu và thuyết minh trọng yếu trên báo cáo tài chính

- Có nhiều luật và các quy định chủ yếu liên quan đến hoạt động của đơn vị mà không ảnh hưởng đến bảo cáo tàichính và không được lưu trữ trong hệ thống thông tin của đơn vị liên quan đến bảo cáo tài chính,

8. Lý do chính của kiểm toán báo cáo tài chính là:

- Cung cấp cho người sử dụng một sự đảm bảo hợp lý về tỉnh trung thực và hợp lý của bảo cáo tài chính

- Làm giảm trách nhiệm của nhà quản lý đối với báo cáo tài chính

- Nhằm đáp ứng yêu cầu của pháp luật.

- Để đảm bảo rằng không có những sai lệch trong báo cáo tài chính

9. Mục tiêu của việc thực hiện phân tích sơ bộ trong giai đoạn lập kế hoạch kiểm toàn là nhận diện sự tồn tại của:

- Các hành vi không tuân thủ không được phát hiện do hệ thống kiểm soát nội bộ yếu kém

- Các nghiệp vụ và sự kiện bất thường

- Các nghiệp vụ với những bên liên quan.

- Các nghiệp vụ được ghi chép nhưng không được xét duyệt.

10. Hệ thống kiểm soát nội bộ được xem là hữu hiệu khi nhân viên kế toán giữ số chỉ tiết các khoản phải thu không được kiêm nhiệm việc:

- Phê chuẩn việc bán chịu cho khách hàng

- Xóa số nợ phải thu khách hàng

- Thực hiện thu tiền

- Cả 3 trường hợp trên

11. Kiểm toán viên chọn mẫu để kiểm tra việc ghi chép các nghiệp vụ bán hàng từ các chứng từ gửi hàng lần theo đến hóa đơn bán hàng và ghi nhận vào sổ kế toán. Thử nghiệm được thực hiện nhằm thỏa mãn cơ sở dẫn liệu nào của khoản mục nợ phả thu, Doanh thu

- Đầy đủ c. Trình bày và công bố

- Phát sinh d. Hiện hữu

12. Thủ tục kiểm soát nào sau đây nhằm đảm bảo rằng mọi nghiệp vụ trong kỳ đều được ghi nhận:

- Các chứng từ gửi ngân hàng, hóa đơn bán hàng được đánh số liên tục trước khi sử dụng

- Nhân viên phụ trách bán hàng gửi một liên của các đơn đặt hàng đến bộ phận bản chịu để sosánh hạn mức bán chịu dành cho khách hàng và số đi nợ khách hàng.

- Kế toán trưởng kiểm tra độc lập sổ chi tiết và số cái tài khoản phải thu khách hàng hàng tháng

- Kế toán trưởng kiểm tra danh mục đơn đặt hàng, phiếu giao hàng mỗi tháng và điều tra khi có sự khác biệt giữasố lượng hàng trên đơn đặt hàng và số lượng hàng xuất giao

13. Để đáp ứng mục tiêu phát sinh của doanh thu bán chiu, kiểm toán viên cần chọn mẫu kiểm tra từ: a. Số tài khoản Doanh thu

- Hồ sơ các đơn đặt hàng

- Hồ sơ các lệnh giao hàng

- Số chỉ tiết các khoản phải thu

14. Khi kiểm tra dự phòng nợ phải thu khó đòi, kiểm toán viên thường xem xét thời gian đến hạn các khoản phải thu. Việc kiểm tra này nhằm đáp ứng mục tiêu kiểm toán:

- Đánh giá c. Đầy đủ

- Hiện hữu và phát sinh d. Quyền và nghĩa vụ

15. Điểm khách biệt căn bản giữa quy trình kiểm toán của kiểm toán nhà nước so với quy trình kiểm toán của kiểm toán viên độc lập

- Kiểm tra việc thực hiện kiến nghị kiểm toán c) Thực hiện kiểm toán

- Chuẩn bị kiểm toán d) Hoàn thành kiểm toán16. Công ty kiểm toán trở thành chủ thể kiểm toán của khách hàng khi

- Công ty kiểm toán có sự liên lạc với khách hàng

- Công ty kiểm toán lập xong kế hoạch kiểm toán cho khách hàng

- Công ty kiểm toán kí hợp đồng với khách hàng

- Công ty kiểm toán gởi thư hẹn cho khách hàng17. Nhận diện các bên liên quan là một khâu trong:

- Thu thập thông tin cơ sở

- Thu thập thông tin về nghĩa vụ pháp lý của khách hàng

- Thực hiện thủ tục phân tích

- Đánh giá trọng yếu và rủi ro

18. Trong quá trình thu thập thông tin về các nghĩa vụ pháp lý của khách hàng thì tài liệu nào được coi là quan trọng nhất trong một cuộc kiểm toán báo cáo tài chính:

- Giấy phép thành lập và điều lệ công ty

- Các báo cáo tài chính, báo cáo kiểm toán, thanh tra hay kiểm tra của năm hiện hành hay trong vài năm trước

- Biên bản các cuộc họp cổ đông, Hội đồng quản trị và ban giám đốc

- Các hợp đồng và cam kết quan trọng19. Khi thu thập thông tin cơ sở, KTV phải:

- Nghiên cứu giấy phép hành nghề và điều lệ công ty

- Tìm hiểu ngành nghề hoạt động kinh doanh của khách hàng.

- Thu thập thông tin về các báo cáo tài chính, báo cáo kiểm toán, thanh tra kiểm tra cả năm hiện hành hay trong vài năm trước.

- Thu thập thông tin về hội đồng quản trị của công ty, cổ phiếu, trái phiếu của công ty...

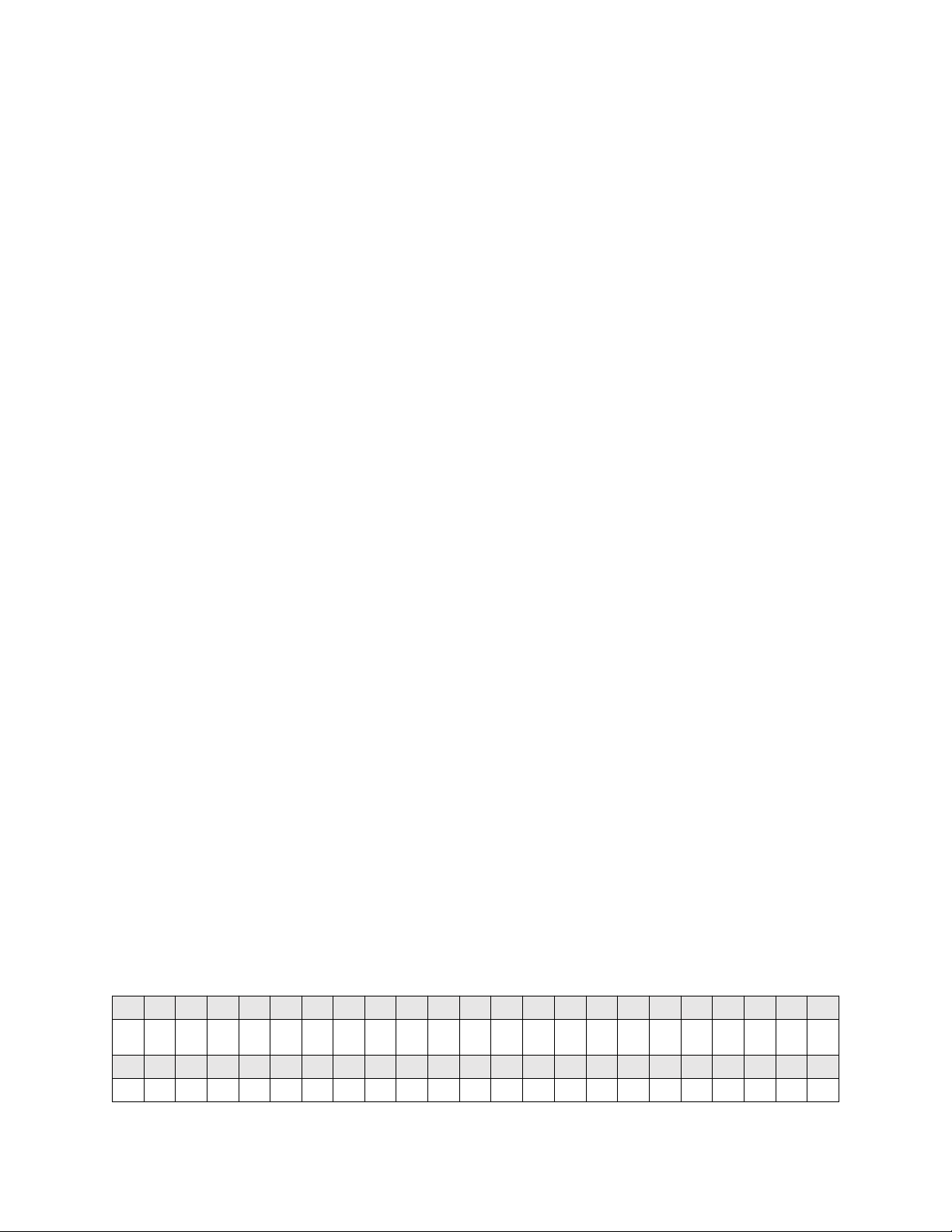

CHƯƠNG 2

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 |

D | A | D | D | B | A | D | A | B | D | C | B | D | A | B | C | A | C | C | B | B | A | |

24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 |

D | A | B | B | D | C | A | C | B | A | A | B | A | B | C | D | A | A | A | A | A | D | B |

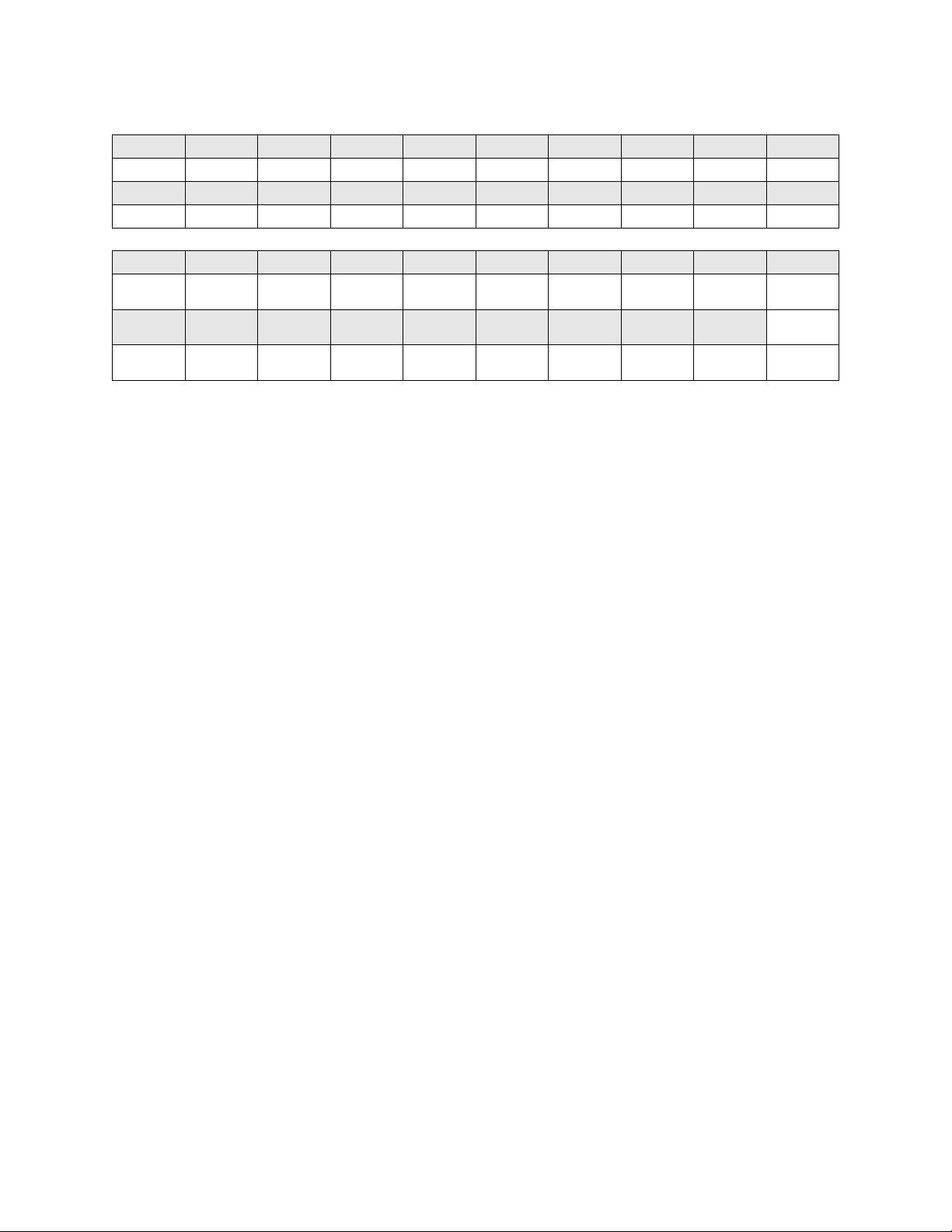

CHƯƠNG 3

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

A | A | B | C | D | D | B | B | C | C |

11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

D | C | B | D | A | D | B | A or D | A | B |

CHƯƠNG 4

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

B | B | C | A | C | D | A | B | D | |

11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | |

A | A | D | A | A | C | A |

Tài liệu liên quan:

-

Giáo trình Mô Hình Toán Kinh Tế - Trường ĐH Công Nghiệp Hà Nội

16 8 -

Bài tập Đánh giá hệ thống kiểm soát nội bộ có lời giải | Đại học Công nghiệp Thành phố Hồ Chí Minh

385 193 -

Các dạng bài tập cuối kỳ kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 568 -

Ôn thi kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 555 -

Bài tập kiểm toán cơ bản 02 | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

545 273