Trắc nghiệm tham khảo - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

1. Đối tượng của kế toán bao gồm:A. Tài sản và nguồn vốnB. Doanh thu và chi phíC. Tài sản và nguồn vốn - Doanh thu/thu nhập và chi phíD. Tất cả đều sai2. Tính cân đối của kế toán được thể hiện qua phương(9)A. Tổng ts = tổng nguồn vốnB. Ts ngắn hạn + ts dài hạn = tổng nguồn vốnC. Tổng ts = ntrả + vốn cshD. Tất cả câu trên. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

Ôn thi sinh viên CHƯƠNG 1

1. Đối tượng của kế toán bao gồm:

A. Tài sản và nguồn vốn B. Doanh thu và chi phí

C. Tài sản và nguồn vốn - Doanh thu/thu nhập và chi phí D. Tất cả đều sai

2. Tính cân đối của kế toán được thể hiện qua phương(9)

A. Tổng ts = tổng nguồn vốn

B. Ts ngắn hạn + ts dài hạn = tổng nguồn vốn

C. Tổng ts = ntrả + vốn csh D. Tất cả câu trên

3. Trong điều kiện chưa chắc chắn, nếu có bằng chứng về 1 khoản lỗ hoặc lãi dự kiến thì chỉ

ghi nhận 1 khoản lỗ dự kiến nhưng không được ghi nhận 1 khoản lãi dự kiến, đây là yêu cầu của nguyên tắc: (11) A. Giá gốc B. Thận trọng C. Phù hợp D. Nhất quán

4. Kế Toán chỉ ghi nhận giá trị tài sản theo giá ban đầu bỏ ra để có được tài sản và không

ghi nhận giá trị tài sản theo giá thị trường, đây là yêu cầu của nguyên tắc: (8) A. Giá gốc B. Thận trọng C. trọng yếu D. thực tế phát sinh

5. Câu nào dưới đây có chỉ tiêu không phải là nợ phải trả: (5)

A. phải trả người bán, phải trả người lao động, vay và nợ thuê tài chính

B. Thuế và các khoản nộp NN, người mua trả tiền trước, phải trả khác

C. cp phải trả, phải trả nội bộ, trái phiếu phát hành

D. nhận ký quỹ, ký cược; trả trc cho người bán, dự phòng trả

6. Câu nào dưới đây có chỉ tiêu không phải là tài sản (1)

a. hàng tồn kho, tiền mặt, tạm ứng, phải thu khách hàng

b. thuế GTGT được khấu trừ, phải thu nội bộ, trả trc cho người bán

c. phải thu khác, người mua trả tiền trc, đầu tư vào công ty liên doanh, liên kết

d. cầm cố, thế chấp, ký quỹ, ký cược; cp trả trước, CK kinh doanh; hao mòn TSCĐ

7. câu nào dưới đây có chỉ tiêu ko phải nguồn vốn (16)

a. Vốn đầu tư csh, quỹ đầu tư phát triển, đầu tư vào cty con

b. LN sau thuế chưa pp, quỹ khen thưởng phúc lợi, chênh lệch tỉ giá hối đoái

c. quỹ phát triển KH và CN, nguồn vốn đầu tư xd cơ bản, chênh lệch đánh giá lại tài sản

d. cổ phiếu quỹ, thặng dư vốn cổ phần, quỹ phát triển KH CN

8. kỳ kế toán thông thường là a. 1 tháng b. 6 tháng c. 1 năm/1 chu kỳ KD d. tùy TH

9. 1 niên độ Kế Toán là a. 1 tháng

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên b. 1 quỹ c. 1 năm/1 chu kỳ kD d. tùy TH

10. đối tượng chủ yếu của Kế Toán là a. TS b. Nguồn hình thành TS c. both sai d. both đúng

11. Việc thanh toán 1 khoản nợ sẽ (20)

a. làm tăng cả TS và nợ phải trả b. tăng TS, giảm NPT c. giảm TS, tăng NPT d. giảm cả TS và NPT

12. 1 cty có NPT 100tr và vốn CSH à 300tr. TS cty là (6) a. 400tr b. 300tr c. 200tr d. 100tr

13. Luật ke toan vn đã ban hành khái niệm kt là

a. công việc ghi chép, tính toán các hd kt phát sinh tại dvi

b. công việc được đo lường và báo cáo các tài liệu tài chính của dvi

c. việc thu thập, xử lý, ktra, phân tích và ccap in4 kinh tế tài chính dưới hình thức gtri, hiện vật, tgian lđ d. all sai

14. khi ghi nhận 1 khoản doanh thu thì ghi nhận 1 khoản chi phí tương ứng có lq đến việc

tạo ra dthu đó là nguyên tắc (14) a. phù hợp b. nhất quán c. thận trọng d. trọng yếu

15. Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về khả năng thu

dc lợi ích kte là ngtac: (3) a. phù hợp b. nhất quán c. thận trọng d. trọng yếu

16. The ABC company, in preparing ít balance sheet, excludes the general manager’s

personal motor vehicle (not used in the business) because of the following accounting assumption: (2) a. the reliability assumption

b. the accounting entity assumption

c. the accounting period assumption

d. the historical cost assumption

17. which of the following does not appear in a cash flow statement? (4)

a. cash received from accounts receivable b. cash sales

c. credit sales (it does not involve cash) d. wage paid in cash

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

18. which of the following is true? (10)

a. assets = liabilities - owner’s equity

b. assets = liabilities + owner’s equity

c. liabilities = assets + owner’s equity d. none is true

19. which of the following is not an asset? (12) a. lands use rights

b. accounts payable (các khoản phải trả) c. work in progress d. inventory

20. which of the following is not an asset? (18) a. cash b. accounts receivable c. equipment

d. owner’s capital / retained profits (lợi nhuận chưa pp)

21. the following information at 30 june 20xx of XYZ company: (unit: $)

Share capital 100 000; equipment 150 000; inventory 30 000; accounts receivable 20 000;

account payable 30 000; retained profits 80 000; cash 10 000

What is the balance of total assets at 30 june 20xx? (13) a. $200 000 b. $210 000 c. $290 000 d. None is true

22. At the end of its accounting period, the Globe company had $15 000 in shareholders’

equity and amounts owed to creditors totalling $11 000. The total assets in the company were a. $15 000 b. $26 000 c. $4 000 d. None of the above

23. Đối tượng chủ yếu của kế toán là: (17) a. TS và nguồn vốn b. Dthu và Cphi

c. TS và nguồn vốn - Dthu và Cphi d. Tất cả đều sai

24. the following information at 30 june 20xx of XYZ company: (unit: $)

Share capital 100 000; equipment 150 000; inventory (hàng tồn kho) 30 000; accounts

receivable (được nhận) 20 000; account payable (phải trả) 30 000; retained profits (LN chưa pp) 80 000; cash 10 000

what is the balance of shareholder equity? (19) a. $100 000 b. $180 000 c. $330 000 d. None is correct

25. which of the following is a liabilities a. prepaid expense b. accounts receivable

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên c. wages payable d. sale revenue

26. assets are recorded at their original purchase price according to the a. historical cost principle b. matching principle c. consistency principle d. materiality principle e.

27. where would the balance of accounts receivable be found? a. balance sheet b. cash flow statement c. income statement

d. statement of retained profits 28. a balance sheet:

a. lists the assets and liabilities at present cash values

b. shows how the resources of an entity change during period of time

c. shows all facts affecting the financial position of the entity

d. lists the assets, liabilities and owners’ equity at a specific point in time

29. Mike’s Mulching (MM) had the following assets and liabilities:($) cash 5 000, accounts

payable 4000, inventory 2700, accounts receivable 8100, office furniture 4500, Loan from

MM 15000, motor vehicles 12000. Shareholders’ equity would be: a. $2300 b. $31 000 c. $13 300 d. None of the above

30. which type of information would be of MOST interest to creditors a. dividends declared

b. ability of the company to pay debts c. last year’s profit d. current share price

31. What accounting assumption underlies the following procedure? the owner of corner

store keeps a separate record of all money taken from the cash register for private purposes: accounting entity

32. accounts payable should be listed on the balance sheet in which category? Liabilities

33. which of the following is not a liability of a business enterprise? a. wages and salaries payable b. bank overdraft c. creditors

d. none of the above (all are liabilities)/ none is correct.

34, which of the following may be an asset of business: a. retained profits b. accounts payable

c. provision for employee leave d. none of the above

35. XYZ company 5000, 4000, 2700,... shareholders’ equity would be: 13 300

36. which of the following is not a liability: share capital

37. calculate net profit after tax: 130 000 38. 2m 3m 2m: historical cost

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

40. given the following information, what is the balance of shareholders’ equity? cash 30 000 inventory 60 000 equipment 200 000 accounts payable 50 000 taxes payable 40 000 loans to the company 150 000 a. $40 000 b. $50 000 c. $100 000 d. none of the above

41. Net sales minus the cost of goods sold equals: a. other income b. net income c. gross profit d. income from operations

42. điều nào sau đây không phải là trách nhiệm pháp lý? a. tiền lương phải trả

b. vay và nợ thuê tài chính c. vốn cổ phần d. tài khoản phải trả

43. Nghiệp vụ “Mua hàng hóa trả 30% bằng chuyển khoản, còn lại mắc nợ” phản ánh: A. Chưa thể kết luận B. Tổng tài sản tăng C. Tổng tài sản giảm

D. Tổng tài sản không đổi

31. phương pháp kế toán thực hiện là: công việc thu thập, xử lý và truyền đạt thông tin

báo cáo về tình hình tài chính là báo cáo: thời điểm

kế toán là: ngôn ngữ trong kinh doanh, công cụ để quản lý kinh tế (cả 2 câu đều đúng)

báo cáo về tình hình hoạt động kinh doanh là báo cáo: thời kỳ

kế toán là việc / thông tin kế toán được sử dụng nhằm mục đích: cả 3 câu đều đúng (thu

thấp và xử lý thông tin, ghi chép sổ kế toán, kiểm tra và phân tích thông tin)

cha đẻ của nghề kế toán là: luccas

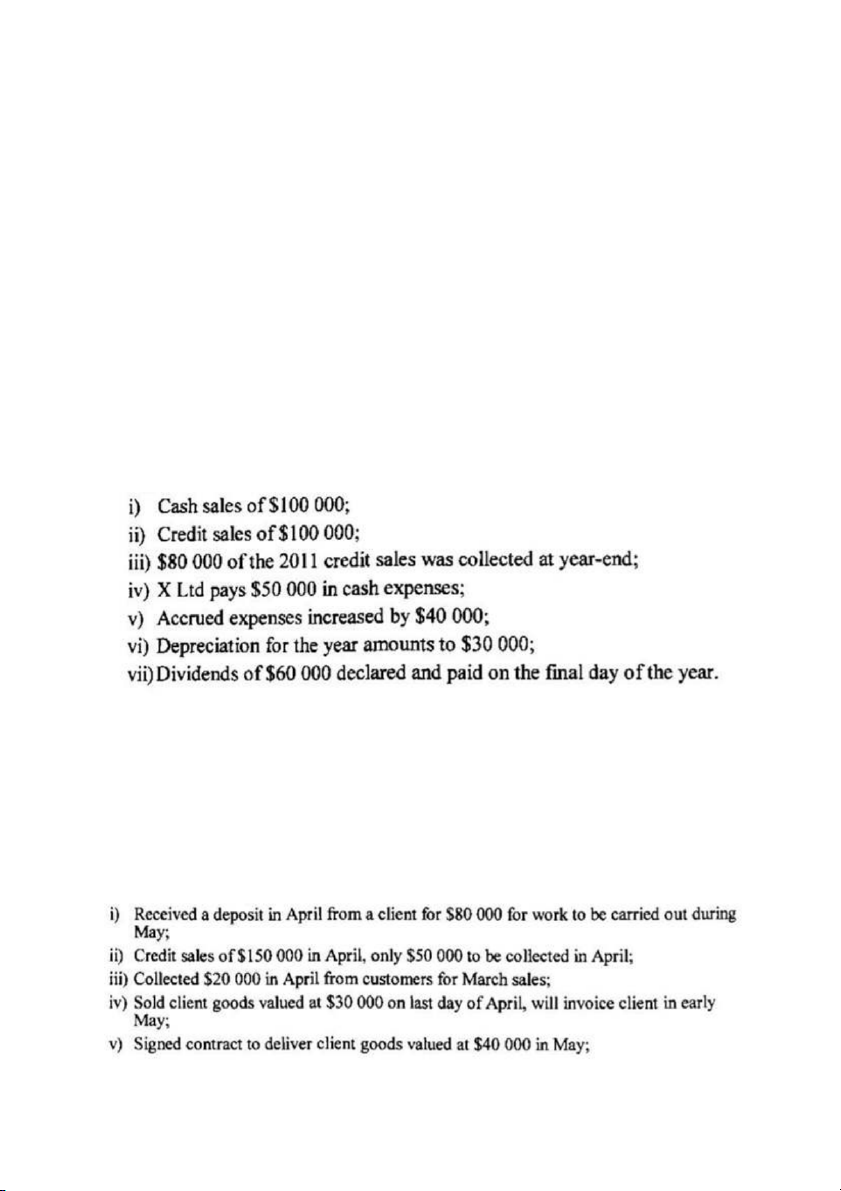

32. During 2X12 XYZ Ltd’s accounting records show the following: - Cash sales of $100 000; - Credit sales of $100 000;

- $80 000 of the 20X1 credit sales was collected at year-end;

- XYZ Ltd pays $50 000 in cash expenses;

- Accrued expenses increase by $40 000;

- Depreciation for the year amounts to $30 000;

- Dividends of $60 000 declared and paid on the final day of the year.

Using only the date provided, what is XYZ Ltd’s accrual profit?

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên $80 000 $100 000 $120 000 $160 000 None of the above

33. What accounting assumption underlies the following procedure: Land

purchased for $2m four years ago with a present market value of $3m is recorded in the balance sheet at $2m? Monetary Accrual base Historical cost Accounting period Chương 2

1. Các trường hợp biến động của Bảng cân đối kế toán

a. tài sản tăng - tài sản giảm, NV tăng - NV giảm

b. TS tăng - NV tăng, TS giảm - NV giảm

c. TS tăng - NV giảm, TS giảm - NV tăng d. Cả a, b đúng

2. Nghiệp vụ “Thanh toán bằng tiền mặt” phản ánh: a. TS tăng - TS giảm b. TS tăng - NV tăng c. TS giảm - NV giảm d. NV tăng - NV giảm

3. Nghiệp “mua hàng hóa trả bằng 30% chuyển khoản, còn lại mắc nợ” phản ánh: a. Tổng TS không đổi b. Tổng TS tăng c. Tổng TS giảm d. Chưa thể kết luận

4. Bảng cân đối kế toán là báo cáo tài chính phản ánh

a. Kết quả kinh doanh của DN trong một giai đoạn thời gian

b. TS gồm những gì và NV hình thành nên tài sản tại một thời điểm

c. Tình hình thu chi tiền của DN

d. Tình hình chi tiền của DN

5. Bảng báo cáo kết quả hoạt động kinh doanh là báo cáo tài chính phản ánh

a. Kết quả kinh doanh của DN trong một giai đoạn thời gian

b. Tài sản gồm những gì và NV hình thành nên tài sản tại một thời điểm

c. Tình hình thu chi tiền của DN

d. Tất cả các đáp án trên đều đúng

6. Tổng số tiền của bảng cân đối kế toán không đổi khi:

a. Nghiệp vụ kinh tế chỉ ảnh hưởng bên tài sản

b. Nghiệp vụ kinh tế ảnh hưởng cả tài sản và nguồn vốn c. Câu a và b đúng d. Câu a và b sai

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

7. Bảng cân đối kế toán có đặc điểm:

a. Sử dụng thước đo bằng tiền

b. Sử dụng thước đo bằng hiện vật

c. Sử dụng thước đo bằng thời gian lao đ

d. Sử dụng cả 3 loại thước đo trên

8. Khi nghiệp vụ kinh tế chỉ ảnh hưởng bên nguồn vốn thì:

a. Nguồn vốn này tăng sẽ có nguồn vốn khác giảm tương ứng

b. Tổng số tiền bên tài sản không đổi c. Câu a, b đúng d. Câu a,b sai

9. Các khoản chi phí được thể hiện trên báo cáo tài chính dưới đây:

a. bảng cân đối kế toán

b. Thuyết minh báo cáo tài chính

c. Báo cáo lưu chuyển tiền tệ

d. bản báo cáo kết quả hoạt động kinh doanh

10. trên bảng cân đối kế toán, phần tài sản được sắp xếp theo trình tự:

a. Tính thanh khoản tăng dần

b. tính thanh khoản giảm dần

c. thứ tự bảng chữ cái

d. Từng bộ phận sử dụng

11. Trong bảng cân đối kế toán của một DN phải trình bày:

a. Nợ phải trả của chủ DN b. TS riêng của chủ DN c. NPT của DN

d. TS ngắn hạn của chủ DN

12. Trường hợp nào sau đây không thể xảy ra đối với tình hình biến động của bảng

cân đối kế toán sau khi có nghiệp vụ kế toán phát sinh: a. TS tăng - TS giảm b. TS tăng - NV giảm c. TS giảm - NV giảm d. NV tăng - NV giảm

13. Báo cáo kết quả hoạt động kinh doanh của đơn vị được dùng để:

a. Phản ánh các khoản tiền mặt hiện có của đơn vị

b. Phản ánh các khoản doanh thu đã thu được tiền

c. Phản ánh kết quả hoạt động của đơn vị trong kỳ kế toán

d. Tất cả các câu trên đúng

14. Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến một loại tài sản tăng và một

lại nguồn vốn tăng tương ứng:

a. Số tổng cộng của bảng cân đối kế toán không đổi, tỷ trọng của tất cả các loại tài sản và NV không đổi

b. Sổ tổng cộng của BCĐKT tăng lên, tỷ trọng của tất cả các loại TS và NV không đổi

c. Số tổng cộng của BCĐKT tăng lên, tỷ trọng của tất cả các loại TS và NV đều có sự thay đổi

d. Số tổng của BCĐKT giảm xuống, tỷ trọng của tất cả các loại tài sản và nguồn vốn đều có sự thay đổi

15. Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến một loại tài sản giảm và một

nguồn vốn giảm tương ứng

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

a. Số tổng cộng của bảng cân đối kế toán không đổi, tỷ trọng của tất cả các loại tài sản và NV không đổi

b. Sổ tổng cộng của BCĐKT tăng lên, tỷ trọng của tất cả các loại TS và NV không đổi

c. Số tổng cộng của BCĐKT tăng lên, tỷ trọng của tất cả các loại TS và NV đều có sự thay đổi

d. Số tổng của BCĐKT giảm xuống, tỷ trọng của tất cả các loại tài sản và nguồn vốn đều có sự thay đổi

16. Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 khoản mục thuộc bên

Nguồn Vốn, kết quả là:

a. Số tổng cộng của bảng cân đối kế toán không đổi, tỷ trọng của các loại NV chịu ảnh hưởng có sự thay đổi

b. Sổ tổng cộng của BCĐKT tăng lên, tỷ trọng của các loại NV chịu ảnh hưởng có sự thay đổi

c. Số tổng cộng của BCĐKT tăng lên, tỷ trọng của các loại NV chịu ảnh hưởng có sự thay đổi

d. Số tổng của BCĐKT giảm xuống, tỷ trọng của các loại nguồn vốn chịu ảnh hưởng không đổi

17. Báo cáo kết quả hoạt động kinh doanh được kết cấu có dạng:

a. DT và Thu nhập - (trừ) chi phí

b. DT và Thu nhập - (trừ) tài sản

c. Thu nhập - (trừ) chi phí

d. DT và thu nhập - (trừ) nguồn vốn

18. Một trong những mục đích của BCĐKT là:

a. Dùng để ghi nhận các chi phí phát sinh trong DN

b. Phản ánh các tình hình TS và NPT của đơn vị tại một thời điểm

c. Theo dõi biến động TS và NV d. Cả 3 đều đúng

19. Lợi nhuận thuần năm 201x của công ty ABC là 2,24 triệu đồng, tổng tài sản của

công ty là 43 triệu đồng và tổng nợ là 9 triệu đồng. Hãy xác định tỷ số của ROA và

ROE của công ty trong năm 201x: a. 24,89% b. 7,51% và 8,09% Vốn csh=34 c. 5,21% và 6,59% ROA=2.24/43 ROE=2,24/34 d. 10,78% và 12,56%

20. Báo cáo kết quả hoạt động kinh doanh là: a. Báo cáo thời điểm b. Báo cáo thời kỳ c. Tất cả đều sai d. Tất cả đều đúng

21. Bảng cân đối kế toán là bảng:

a. Phản ánh chi tiết tình hình tài sản và nguồn vốn của DN tại một thời điểm .

b. Phản ánh chi tiết tình hình kinh doanh của DN trong một thời kỳ.

c. Phản ánh chi tiết tình hình tài sản và nguồn vốn của DN trong 1 thời kỳ.

d. Phản ánh một cách tổng quát tình hình tài sản và nguồn vốn của doanh nghiệp tại 1 thời điểm.

22. Khi nghiệp vụ kinh tế chỉ ảnh hưởng bên nguồn vốn thì :

a. Nguồn vốn này tăng sẽ có nguồn vốn khác giảm tương ứng .

b. Tổng số tiền bên tài sản thay đổi .

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

c. Tổng số tiền bên nguồn vốn giảm đi .

d. Không có đáp án nào đúng.

23. Tổng số tiền của Bảng cân đối kế toán thay đổi khi :

a. Nghiệp vụ kinh tế ảnh hưởng cả tài sản và nguồn vốn. b. Chưa thể kết luận

c. Nghiệp vụ kinh tế chỉ ảnh hưởng bên nguồn vốn

d. Nghiệp vụ kinh tế chỉ ảnh hưởng bên tài sản

24. Các trường hợp biến động của Bảng cân đối kế toán

a. TS tăng - TS giảm , NV tăng - NV giảm b. TS tăng - NV tăng c. TS giảm - NV giảm d. Tất cả đều đúng ENGLISH CHAPTER 2

1. assume that you are examining financial statement(s) which are headed ‘for the year

ended 31 december 2012’. The heading indicates the statement(s) is/are the: a. Balance b. income statement

c. balance sheet and income statement d. none of above

2. which of the following questions is answered from a balance sheet?

a. has a company made a profit during the year?

b. whether a dividend has been paid

c. what has caused the changes in cash held during the period?

d. is the company soundly financed?

3. which of the following is true?

a. if the liabilities owed by a business total $800 000, then the assets also total $800 000

b. if total assets decreased by $30 000 during a specific period and shareholders’ equity

decreased by $35 000 during the same period, the period’s change in total liabilities was a $65 000 increase

c. if the assets owned by a business total $90 000 and liabilities total $50 000,

shareholders’ equity totals $40 000

d. if the assets owned by a business total $90 000 and liabilities total $50 000,

shareholders’ equity totals $140 000

4. which of the following is false?

a. receiving payment from accounts receivable increases both assets and shareholders’ equity

b. issue of share capital increases both assets and shareholders’ equity

c. if total assets decreased by $50 000 during a specific period and shareholders’ equity

decreased by $40 000 during the same period, the period’s change in total liabilities was a $10 000 decrease

d. if total assets increased by $75 000 during a specific period and liabilities decreased

by $10 000 during the same period’s change in total shareholders’ equity was an $85 000 increase

5. which of the following cannot be classified as a current liability?

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên a. creditors

b. provision for long service leave c. loans d. accounts receivable

6. which of the following are not expenses? a. cost of goods sold

b. wages earned but yet to be paid c. dividends paid d. interest on a loan

7. if the last wages bill for the year is paid on 27 June and $100 000 is owing at 30 June in unpaid wages:

a. the $100 000 would appear in the balance sheet but it would not be included in the expenses for the year

b. the $100 000 would appear in the balance sheet and would be included in the expenses for the year

c. the $100 000 would not be included in either the balance sheet or the income statement

d. the $100 000 would appear as an expense in the income statement but would not appear in the balance sheet

8. given the following transactions, how much do total assets increase by? -

inventory of $30 000 is bought on credit -

equipment costing $300 000 was purchased which was financed by a loan from the bank repayable in 5 years -

paid $10 000 to account payable -

issued $400 000 of shares to shareholders a. $320 000 b. $420 000

c. $720 000 (30 + 300 - 10 + 400) d. none of the above

9. given the information in question 8, shareholder equity increased by: a. $400 000 b. $430 000 c. $700 000 d. none of the above

10. given information in question 8, liabilities increased by: a. $290 000 b. $320 000 (30+300-10) c. $330 000 d. none of the above

11. a company purchased equipment for cash. what is the effect on the accounting equation?

a. one asset increased and another asset decreased

b. an asset increased and a liability increased

c. an asset decreased and a liability decreased

d. an asset increased and shareholders’ equity increased

12. a company pays accounts payable. what is the effect on the accounting equation?

a. an asset increased and a liability increased

b. an asset decreased and a liability decreased

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

c. an asset decreased and shareholders’ equity decreased

d. one liability increased and another liability decreased

13. a company receives cash from accounts receivable. what is the effect on the accounting equation?

a. one asset increased and another asset decreased

b. an asset increased and a liability increased

c. an asset decreased and a liability decreased

d. an asset decreased and shareholders’ equity decreased

14. which of the following cannot be revenue of a company? a. cash sales b. credit sales c. interest on investments d. borrowing from a bank

15. which of the following cannot be an expense of a company? a. cost of goods sold

b. repayment of principal of a loan

c. payment of interest on a loan d. sales commissions

16. given the following transactions what is total revenue of 2012? - cash sales of $100 000 in 2012 -

received $50 000 from accounts receivable in 2012, related to sales in 2011 a. $550 000 b. $700 000 (100 + 600) c. $750 000 d. None of the above

17. what is the total of June 20X2 expenses? -

received electricity bill for $1000 for use of electricity in June 2012; payable in July 2012 -

paid $1200 in June for a 12 month insurance policy a. $1100 (1000+1/12*1200) b. $1200 c. $2200 d. none of the above

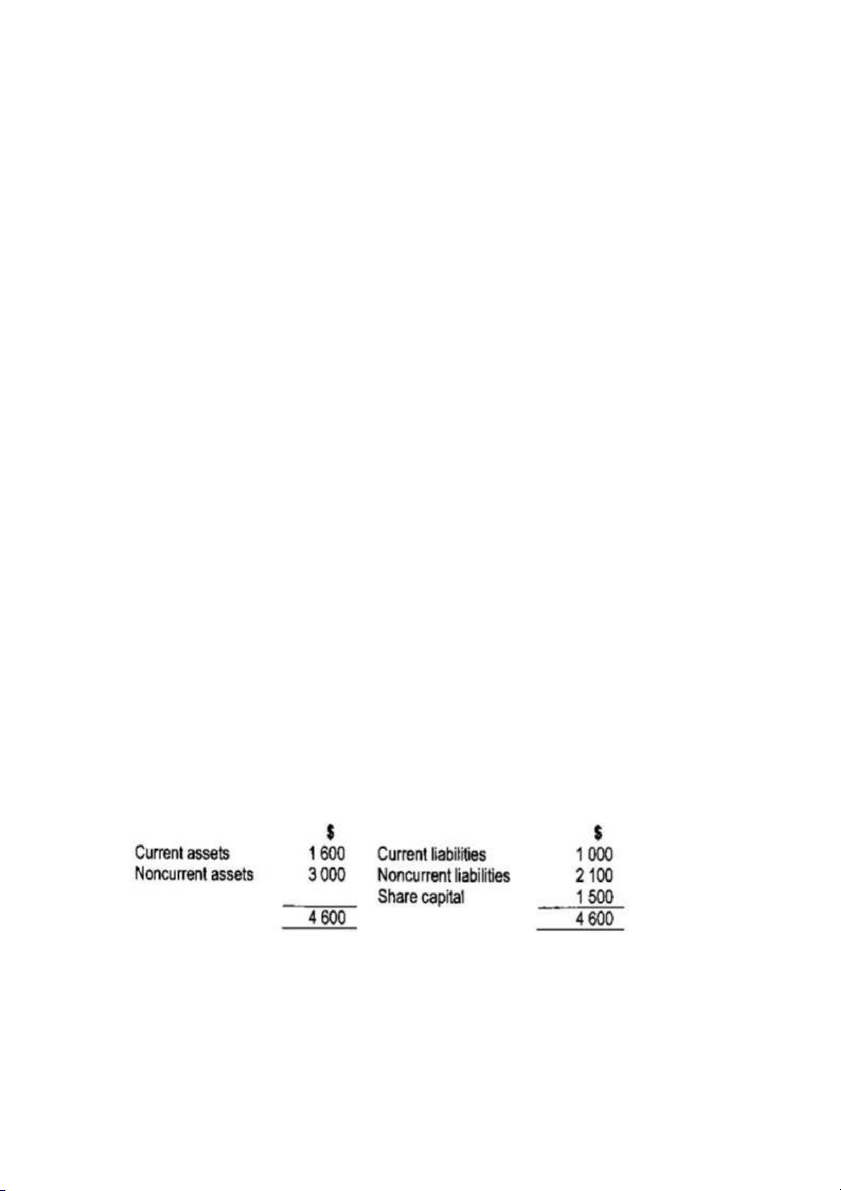

18. the summarised balance sheet of Sunshine Ltd as at 30 June 2011 is as follows

what was Sunshine Ltd’s working capital at 30 June 2011 a. $600 (1600-1000) b. $1500 c. $3600 d. $4600

19. During 2012. JLK Ltd earned revenue of $2000 and a net profit of $500. Dividends

of $400 were declared. At 1 January 2012, the balance of retained profits was $890,

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

assets were $3800 and liabilities were $1500. What was the balance of JLK Ltd’s

retained profits at 31 December 2012? a. $890 b. $790 c. $990 (890+500-400) d. $2490

20. which of the following is an intangible asset? a. prepaid insurance b. loan from bank c. patent d. accounts receivable

21. The following transactions, among others, occurred during August. which

transaction represented an expense during August?

a. purchased a computer for $3000 cash

b. paid $3300 in settlement of a loan obtained three months earlier

c. paid $500 to a garage mechanic for automobile repair work performed in June

d. purchased $30 of petrol on account for the delivery truck. Account will be paid during September

22. The Great Escape Company has just purchased a supply for 80 000 litres of diesel

fuel for its buses. The diesel fuel in an expanse to the company in the accounting period in which the fuel is: a. ordered from the supplier b. received from the supplier c. paid for

d. consumed on operating trucks

23. which of the following statement is not true?

a. if total assets decreased by $30 000 during the period and shareholders’ equity

decreased by $20 000, liabilities decreased by $10 000 for the period

b. if total assets decreased by $50 000 during the period and shareholders’ equity

decreased by $30 000, liabilities decreased by $80 000 for the period

c. if the total assets owned by a company were $80 000 and shareholders’ equity

totalled $35 000 for the period, liabilities are $45 000

d. if total assets increased by $45 000 for the period and liabilities decreased by $20

000, shareholders’ equity increased by $65 000

24. Maria Company made credit sales of $300 000 during 20XX . Of this , $275 000 was

collected at year-end , it pays $120 000 in expenses and owes $15 000 for electricity used

during 20XX. Accrual profit is: a. $165 000 b. $180 000 c. $140 000 d. $155 000

25. Given the following transactions , how much do total liabilities increase by ? -

Inventory of $30 000 is bought on credit -

Equipment costing $300 000 was purchased which was financed by a loan from the bank repayable in 5 years -

Paid $10000 to accounts payable -

Issued $400 000 of shares to shareholders. a. $290 000

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên b. $320 000 c. $330 000 d. None of the above

26. A $10 000 receipt was received from an accounts receivable, as a result

a. An asset decreased and an expense increased

b. A liability decreased and an expense increased

c. An asset decreased and another asset increased

d. An asset decreased and an expense decreased 27. The formula of ROA is

a. Net profit after tax/ Average Assets

b. Net profit before tax/ General Assets

c. Net profit before tax/ Average Assets

d. Net profit after tax/ General Assets

During 20X1 a company makes cash sales of $300 000. It pays $100 000 in expenses

and owes $30 000 for services it received in 20X1 but payable in 20X2. It pays $50 000

in dividends. What is the profit for 20x1? $200 000 $120 000 None of the above $170 000 Chương 3: Tiếng Việt

1. Nguyên tắc ghi chép của tài khoản tài sản;

a. TS tăng ghi nợ - TS giảm ghi có

b. TS tăng ghi có - TS giảm ghi nợ c. cả a,b đều đúng d. a,b đều sai

2. Nguyên tắc ghi chép của tài khoản nguồn vốn:

a. NV tăng ghi nợ - NV giảm ghi có

b. NV tăng ghi có - NV giảm ghi nợ c. a,b đều đúng d. a,b đều sai

3. nguyên tắc ghi chép của tài khoản doanh thu:

a. DT tăng ghi nợ - DT giảm ghi có

b. DT tăng ghi có - DT giảm ghi nợ c. a,b đều đúng d. a,b đều sai

4. Nguyên tắc ghi chép của tài khoản chi phí

a. CP tăng ghi nợ - CP giảm ghi có

b. CP tăng ghi có - CP giảm ghi nợ c. a,b đều đúng

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên d. a,b đều sai 5. Ghi sổ kép là: a. Ghi sổ hai bên b. ghi đồng thời

c. ghi nợ và ghi có vào những tài khoản liên quan với số tiền ghi Nợ = số tiền ghi có

d. ghi số tiền của nghiệp vụ kinh tế phát sinh vào các tài khoản có liên quan e. a,b,c đều sai

6. Tài khoản lưỡng tính là tài khoản:

a. Có thế ghi bên Nợ hoặc bên Có

b. Số dư cuối kỳ bên nợ hoặc bên có

c. Số dư có thể bên nợ hoặc bên có d. a,b,c đều sai

7. TK hao mòn tài sản cố định a. TK thuộc nhóm tài sản

b. TK thuộc nhóm nguồn vốn c. TK lưỡng tính d. TK trung gian

8. Định khoản trong kế toán là việc

a. Ghi số dư đầu kỳ vào các tài khoản có liên quan

b. ghi số dư cuối kỳ vào các tài khoản có liên quan

c. kế toán phân tích các nghiệp vụ kinh tế phát sinh và ghi theo quan hệ nợ, Có của

các tài khoản có liên quan

d. Ghi số phát sinh của nghiệp vụ kinh tế phát sinh vào các tài khoản có liên quan

9. Khi đưa lên bảng cân đối kế toán, tài khoản “Hao mòn TSCĐ” được ghi;

a. Bên TS và ghi số dương

b. Bên nguồn vốn và ghi số dương c. Bên TS và ghi số âm d. Bên NV và ghi số âm

10. Hạch toán tổng hợp và hạch toán chi tiết có mối liên hệ:

a. Tổng số dư của TK cấp 2 hay sổ chi tiết thuộc TK cấp 1 nào đó luôn luôn bằng số dư

của chính tài khoản cấp 1 đó.

b. Tổng số phát sinh tăng của TK cấp 2 hay sổ chi tiết thuộc 1 TK cấp 1 nào đó luôn

luôn bằng số dư của chính tài khoản cấp 1 đó

c. Tổng số phát sinh giảm của TK cấp 2 hay số chi tiết thuộc 1 TK cấp 1 nào đó luôn

luôn bằng số dư của chính tài khoản cấp 1 đó d. Tất cả đáp án 11. TK trung gian gồm a. TK doanh thu b. TK chi phí c. TK xác định KQKD d. tất cả đều đúng

12. Định khoản giản đơn là:

a. Định khoản ghi nợ 1 TK đối ứng với ghi có 1 TK

b. Định khoản mà nghiệp vụ kinh tế phát sinh liên quan đến 1 TK c. câu a.b đúng d. câu a,b sai

13. Định khoản phức tạp là:

a. Định khoản mà NVKT phát sinh liên quan đến 2 TK

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

b. ĐỊnh khoản ghi nợ 1 TK đối ứng với ghi có 2 TK

c. Định khoản ghi nợ 2 TK đối ứng với ghi có 1 TK

d. Định khoản mà NVKT phát sinh liên quan đến 3 TK

14. Dùng lãi bổ sung quỹ đầu tư phát triển 3.000.000 và quỹ khen thưởng phúc lợi

2.000.000, kế toán phản ánh:

a. Nợ TK 414 quỹ đầu tư phát triển: 3.000.000

Nợ TK 353 Quỹ khen thưởng, phúc lợi: 2.000.000

Có TK 421 Lợi nhuận sau thuế chưa PP: 5.000.000

b. Nợ TK 441 nguồn vốn đầu tư xây dựng cơ bản: 3.000.000

Nợ TK 353 quỹ khen thưởng phúc lợi 2.000.000

Có TK 421 Lợi nhuận sau thuế chưa PP: 5.000.000

c. Nợ Tk 421 LN sau thuế chưa PP: 5.000.000

Có TK 353 quỹ khen thưởng, phúc lợi: 2.000.000

Có TK 414 quỹ đầu tư phát triển: 3.000.000

d. Nợ TK 421 LN sau thuế chưa PP: 5.000.000

Có TK 353 quỹ khen thưởng phúc lợi 2.000.000

Có TK 441 nguồn vốn đầu tư xây dựng cơ bản: 3.000.000

15. Chi tiền mặt tạm ứng cho nhân viên đi mua vật liệu chính 700.000, kế toán phản ánh:

a. Nợ TK 152 nguyên vật liệu/ Có Tk 141 tạm ứng 700.000

b. Nợ TK 152 nguyên vật liệu/ Có TK tiền mặt 700.000

c. Nợ TK 141 tạm ứng/Có TK 111 tiền mặt 700.000 d. không câu nào đúng

16. Tài khoản kế toán là :

a. Phương pháp ghi nhận số tiền của nghiệp vụ kinh tế

b. Phương pháp phân loại nghiệp vụ kinh tế theo từng đối tượng kế toán .

c. Phương pháp xác định giá trị của đối tượng kế toán

d. Phương pháp tổng hợp số liệu từ các sổ kế toán.

Định khoản kế toán là việc:

Xác định quan hệ Nợ, Có của các tài khoản trong nghiệp vụ kinh tế phát sinh

Ghi số dư và số phát sinh vào các tài khoản có liên quan

Phân loại các tài khoản theo yêu cầu ghi sổ

Ghi số tiền của nghiệp vụ kinh tế vào tài khoản có liên quan

Ghi sổ kép là phương pháp:

Ghi số tiền của nghiệp vụ kinh tế vào tài khoản

Ghi số dư đầu kỳ vào các tài khoản

Ghi số dư đầu kỳ, số phát sinh Nợ, số phát sinh Có, số dư cuối kỳ vào các tài khoản

Ghi số tiền của nghiệp vụ kinh tế phát sinh vào các tài khoản có liên quan

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

The combination of Selling Expenses and Administrative Expenses is referred to as: Operating Expenses General Expenses Other Expenses Total Expenses ENGLISH CHAPTER 3

1. During 2012, a company issued $130 000 in share capital, assets increased by $240

000, liabilities increased by $90 000, expenses were $80 000 and dividend declared

was $50 000. The net profit for the period was: a. $30 000 b. $70 000 c. $20 000 d. none of the above

2. R ltd paid an invoice its book keeper had previously accrued

a. an asset increased and another asset decreased

b. an asset decreased and an expense increased

c. an asset decreased and a liability decreased

d. a liability increased and an expense increased e. none of the above

3. at the end of the accounting period, three months’ interest is owing to the company on a term deposit with the bank

a. a liability increases and another liability decreases

b. an asset decreases and a liability decreases

c. an asset increases and revenue increases

d. none of the above is correct

4. Which of the following items would decrease profit of the year?

a. purchase of equipment for cash b. payment of a dividend c. repayment of a loan d. none of the above

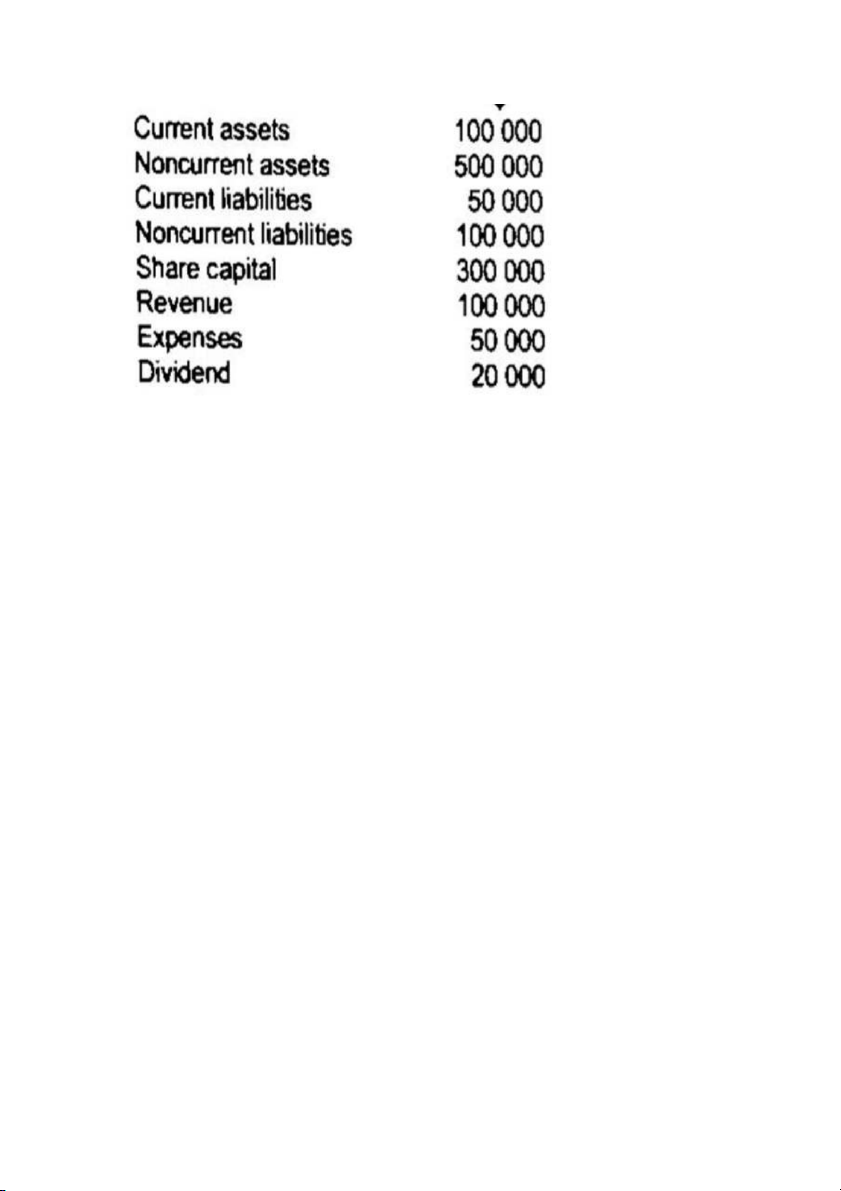

5. given the following information at 30 June 2012, what is the opening balance of retained profits?

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên a. $70 000 b. $80 000 c. $120 000 d. none of the above

6. Assume the same data as question 5. if total revenue, total expenses and dividends

declared increased by $40 000, $15 000 and $10 000 respectively and liabilities remain

constant, assets would increase by a. $15 000 b. $25 000 c. $30 000 d. none of the above

7. sales commission was incurred on the current month’s sales. It will be paid to the

salespeople next month. The effect on the accounting equation in the present month is

a. a liability increased and another liability decreased

b. an asset decreased and a liability decreased

c. an asset increased and revenue increased

d. a liability increased and an expense increased

8. a cheque was drawn to pay a creditor. What effect would this have on the accounting equation?

a. a liability increased and another liability decreased

b. an asset decreased and a liability decreased

c. an asset increased and revenue increased

d. a liability decreased and an expense increased

13 During 2012 X Ltd’s accounting records show th9. an account for advertising that

had appeared in a local newspaper was received. There was no previous record of the charge

a. a asset increased and another asset decreased

b. an asset decreased and an expense increased

c. an asset decreased and a liability decreased

d. a liability increased and an expense increased

10. a cheque was drawn to pay an account payable

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

A. a liability increased and another liability decreased

B. an asset decreased and a liability decreased

C. an asset decreased and an expense increased D. none of the above

11. received cash from customer

a. Dr accounts receivable Cr cash b. Dr cash Cr accounts payable

c. Dr cash Cr accounts receivable

d. None of the above is correct

12. Inventory was purchased by a business for $3000; $2000 was paid in cash and the

rest was put on account. The journal entry will include

a. a debit to inventory of $1000

b. a credit to account payable of $2000 c. a credit to cash of $3000

d. a credit to accounts payable of $1000 e following

Using only the data provided, what is X Ltd’s accrual profit? a. $80 000 b. $100 000 c. $120 000 d. $160 000 e. none of the above

14. Given only the following information, how much revenue would P Ltd recognise in April 2012?

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên a. $130 000 b. $180 000 c. $200 000 d. $260 000 e. none of the above

15. During February 2012 Ltd has made credit sales of $150 000 (the goods to

customers had cost the firm $100 000). Which of the following is true?

a. Current assets, cost of goods sold and profit all increase

b. cost of goods sold and profit increase but not current assets

c. Current assets and profit increase but not cost of goods sold

d. cost of goods sold and current assets increase but not profit e. none of the above

16. The following events occurred to K Ltd during the last financial year. Given only

the following transaction, what is K Ltd’s profit for the period? a. $162 000 b. $180 000 c. $300 000 d. $420 000 e. none of the above

17. A credit balance in which of the following accounts would indicate a likely error: A. inventory B. cash C. account payable D. retained profit

Tài liệu bí kíp học tập TDTU Ôn thi sinh viên

18. A debit balance in which of these accounts would indicate a likely error? A. inventory B. salaries expense C. cash D. dividends received

19. In which of the following transactions are debit entries NOT equal to credit entries? a. Loss of stock due to theft

b. payment by the company of the CEO’s personal expense

c. destruction of the company factory due to fire d. none of the above

20. Given the following information, how much revenue would be recognise in June? a. $90 000 b. $200 000 c. $280 000 d. $320 000

21. During March, Surfrider Ltd sold a surfboard and accessories to a customer on

credit. The journal to record the transaction would include: a. Dr cash Cr sales

b. Dr sales Cr Accounts receivable

c. Dr Accounts receivable Cr inventory

d. Dr Accounts receivable Cr sales

22. A bookkeeper was recording wages expense and paying the employees at the end

of the month. In preparing the necessary journal entry, he made a mistake and debited

sales revenue rather than wages expense. This error will result in:

a. Overstated net profit for the period

b. Understated shareholder’s equity at the end of the period

c. Understated assets at the end of the period

d. No effect on the net profit of the period or total assets at the end of the period

23. Consider the following transaction:

which of the above transactions do NOT increase revenue?

Tài liệu bí kíp học tập TDTU

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

611 306