Tự Luận Kiểm Tra Sau Thông Quan Cuối Kì | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

Tự Luận Kiểm Tra Sau Thông Quan Cuối Kì Môn Nghiệp vụ hải quan. Tài liệu được sưu tầm gồm 20 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911

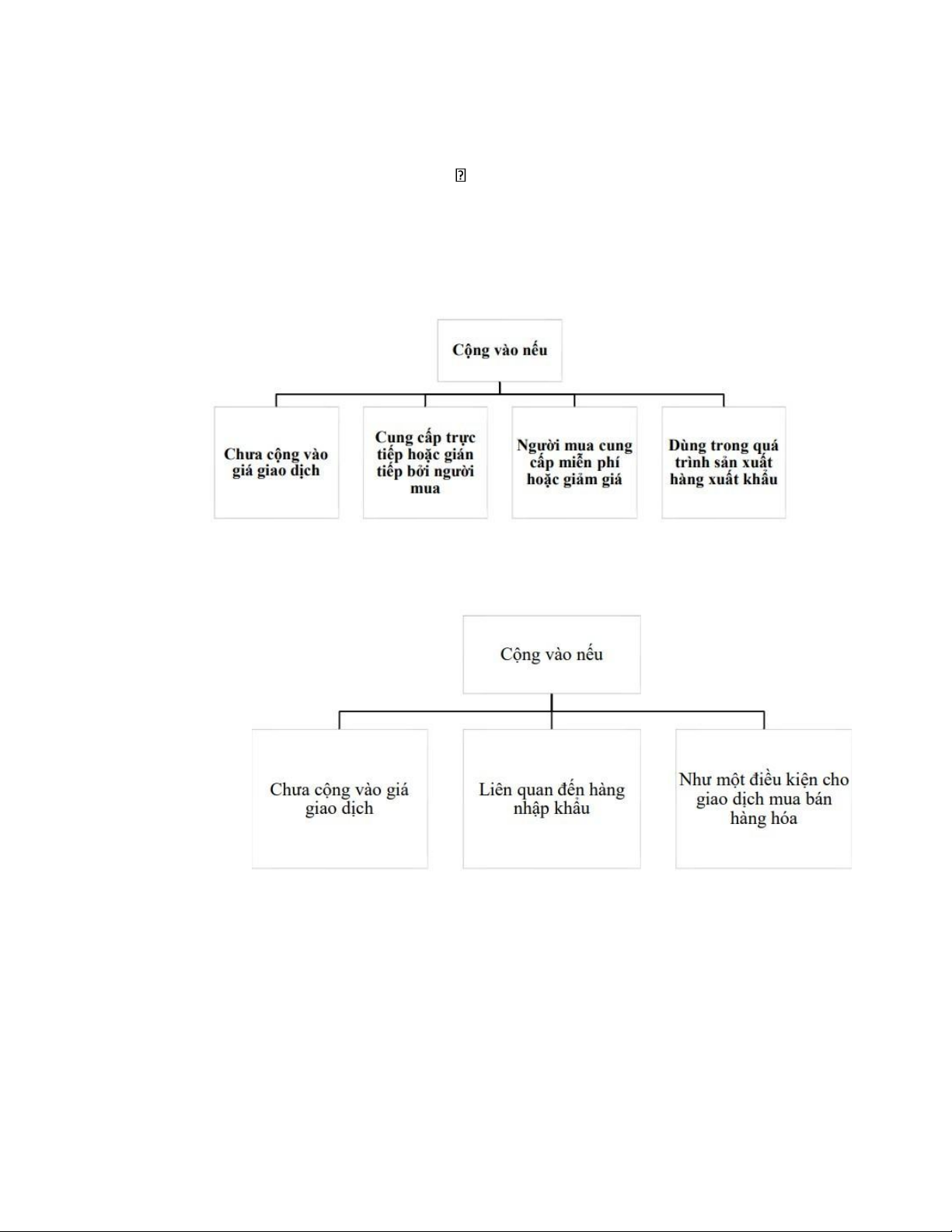

I. Trị giá hải quan – Trị giá giao dịch 1. Các khoản điều chỉnh cộng (Điều 13 – TT 39/2015)

• Tiền hoa hồng, chi phí môi giới Chi phí bao bì • Chi phí đóng gói:

o Chi phí về vật liệu đóng gói o Chi phí về nhân công đóng gói • Khoản trợ giúp

• Tiền thu được sau khi bán

• Tiền bản quyền, chi phí giấy phép o Phí bản quyền:

• Cước vận chuyển, bảo hiểm đến cửa khẩu nhập đầu tiên:

o Không bao gồm chi phí bốc, dỡ, xếp hàng từ phương

tiện vận tải xuống cửa khẩu nhập đầu tiên.

2. Các khoản điều chỉnh trừ (Điều 15 – TT 39/2015)

• Chi phí cho những hoạt động phát sinh sau khi nhập khẩu hàng hóa

• Chi phí vận tải, bảo hiểm phát sinh sau khi hàng hóa đã được vận chuyển đến

cửa khẩu nhập đầu tiên lOMoAR cPSD| 58137911

• Các khoản thuế, phí, lệ phí phải nộp ở việt nam đã nằm trong giá mua hàng nhập khẩu • Khoản giảm giá

• Các chi phí do người mua chịu liên quan đến tiếp thị hàng hóa nhập khẩu

• Chi phí kiểm tra số lượng, chất lượng hàng trước khi nhập khẩu

• Khoản tiền lãi tương ứng với mức lãi suất theo thỏa thuận tài chính II. KHÁC

1. Phân biệt hàng hóa giống hệt và hàng hóa tương tự

2. Giải pháp để tăng cường vai trò kiểm tra sau thông quan đối với hàng nhập khẩu lOMoAR cPSD| 58137911

Để phát huy vai trò quan trọng của công tác KTSTQ, đáp ứng yêu cầu của hội nhập,

phát triển thương mại quốc tế, trong thời gian tới cần tập trung triển khai một số nội dung cơ bản sau:

Hoàn thiện hệ thống pháp luật

Thứ nhất, hiện nay, đối tượng kiểm tra, phạm vi và nội dung KTSTQ chưa được quy

định tại Luật Hải quan, cũng như các văn bản hướng dẫn thi hành. Trong khi đó, các

mẫu biểu KTSTQ kèm theo Thông tư số 38/2015/TT-BTC ngày 01/4/2015 như Quyết

định KTSTQ, Bản kết luận KTSTQ tại trụ sở người khai hải quan, Thông báo kết quả

KTSTQ tại trụ sở cơ quan hải quan đều nêu rất rõ ràng các vấn đề về phạm vi kiểm tra, nội dung kiểm tra.

Vì vậy, cần bổ sung quy định pháp luật về phạm vi kiểm tra và nội dung của KTSTQ,

theo hướng sau: (i) Bổ sung điều luật về phạm vi KTSTQ, quy định trong từng trường

hợp KTSTQ, trên cơ sở thu thập và xử lý thông tin, áp dụng quản lý rủi ro để xác định

phạm vi kiểm tra là: Kiểm tra việc xuất khẩu, nhập khẩu một mặt hàng hay nhiều mặt

hàng trong một giai đoạn; Kiểm tra việc xuất khẩu, nhập khẩu một loại hình hay nhiều

loại hình trong một giai đoạn; Kiểm tra một hoặc nhiều nội dung (như kiểm tra chính

sách, trị giá, mã số, thuế suất, xuất xứ hàng hóa…) trong một giai đoạn.

(ii) Bổ sung quy định về nội dung kiểm tra, xác định rõ các nội dung mà cơ quan hải

quan tiến hành khi thực hiện KTSTQ là: Kiểm tra tính đầy đủ, hợp pháp, hợp lệ của hồ

sơ hải quan; Kiểm tra tính chính xác của các căn cứ tính thuế, tính chính xác của việc

kê khai các khoản thuế phải nộp, được miễn, được hoàn; Kiểm tra việc thực hiện các

quy định khác của pháp luật hải quan, pháp luật về thuế và quy định khác của pháp luật

liên quan đến hàng hóa xuất khẩu, nhập khẩu.

Thứ hai, một số quy phạm pháp luật về KTSTQ được quy định tại các lĩnh vực pháp

luật liên quan chưa đảm bảo tính khả thi. Ví dụ, pháp luật tố tụng hình sự và pháp luật

về tổ chức điều tra hình sự quy định thẩm quyền khởi tố vụ án, khởi tố bị can, tiến hành

hoạt động điều tra ban đầu cho lực lượng KTSTQ đối với tội buôn lậu và tội vận chuyển

trái phép hàng hóa, tiền tệ qua biên giới. Tuy nhiên, KTSTQ là khâu kiểm tra trên cơ sở

kiểm toán, đối chiếu hồ sơ hải quan với sổ sách chứng từ liên quan, nên việc tìm ra dấu

hiệu, chứng cứ đối với tội buôn lậu và vận chuyển trái phép hàng hóa qua biên giới là khó có tính khả thi.

Thứ ba, xây dựng và bổ sung các quy định pháp luật về chuẩn mực KTSTQ để hạn

chế những khoảng trống pháp lý trong điều chỉnh các quan hệ KTSTQ như: Xây dựng

chuẩn mực quy định về trách nhiệm của công chức hải quan ở khâu thông quan; chuẩn

mực về tiêu chuẩn công chức KTSTQ; bổ sung chuẩn mực về KTSTQ đối với một số

nội dung liên quan số thuế phải nộp như trị giá hải quan, mã số, thuế suất, xuất xứ, gia lOMoAR cPSD| 58137911

công, sản xuất xuất khẩu, nhập đầu tư...; bổ sung chuẩn mực KTSTQ trong thực hiện

Cơ chế một cửa quốc gia và một cửa ASEAN về trình tự thủ tục và kỹ thuật ứng dụng

hệ thống thông tin, quản lý rủi ro...

Thứ tư, bổ sung quy định về quyền của người khai hải quan khi KTSTQ có kết quả

đáp ứng tiêu chí tuân thủ pháp luật. Theo Luật Hải quan hiện hành, chế độ ưu tiên được

áp dụng đối với các doanh nghiệp (DN) đáp ứng các điều kiện quy định tại Thông tư số

72/2015/TT-BTC ngày 12/5/2015, trong đó có điều kiện về kim ngạch xuất nhập khẩu

hàng năm đạt mức tương đối lớn (100 triệu USD/năm). Do vậy, chỉ những DN lớn, có

kim ngạch xuất nhập khẩu hàng năm cao thì mới được hưởng những ưu đãi về thủ tục

hải quan. Hiện nay, đối với trường hợp KTSTQ để đánh giá tuân thủ pháp luật của người

khai hải quan, thông tin sẽ được chuyển về Cục Quản lý rủi ro (Tổng cục Hải quan) để

xếp hạng mức độ rủi ro của DN, theo đó những DN tuân thủ tốt sẽ được xếp hạng rủi

ro thấp hơn, được hưởng một số ưu đãi trong quá trình làm thủ tục hải quan. Tuy nhiên,

chưa có quy định pháp luật cụ thể cho trường hợp DN sau khi KTSTQ đánh giá là tuân

thủ pháp luật. Với bổ sung này, DN sẽ nhận thức được lợi ích của việc tự nguyện tuân

thủ pháp luật trong quá trình thực hiện thủ tục hải quan tại cửa khẩu cũng như trong quá trình thực hiện KTSTQ.

Nâng cao trình độ chuyên môn nghiệp vụ và cơ cấu lại lực lượng cán bộ, công chức

kiểm tra sau thông quan

Thực tiễn KTSTQ cho thấy, cần tiếp tục bồi dưỡng nâng cao trình độ chuyên môn

nghiệp vụ và nắm vững các quy định pháp luật cho cán bộ KTSTQ. Cụ thể: (i) Quy

định pháp luật về hải quan và các văn bản hướng dẫn có liên quan, đặc biệt các quy

định về phương pháp xác định trị giá hải quan, quy tắc xuất xứ, phân loại và mã số hàng

hoá…; (ii) Kiến thức về kế toán, kiểm toán cũng như kỹ năng kiểm tra sổ sách kế toán;

(iii) Khả năng sử dụng, ứng dụng công nghệ thông tin vào công tác KTSTQ để thực

hiện kiểm tra trên hệ thống máy tính của DN; (iv) Khả năng sử dụng ngoại ngữ để hiểu

được nội dung các thư tín thương mại và các chứng từ khác liên quan đến giao dịch xuất nhập khẩu.

Mặt khác, do đặc thù của hoạt động KTSTQ, nên việc bố trí cán bộ KTSTQ phải

dựa trên một số nguyên tắc sau: (i) Đảm bảo chuyên môn hoá, tính chuyên nghiệp cao,

về lâu dài thành lập đội ngũ chuyên gia trong một số lĩnh vực cơ bản của ngành Hải

quan; (ii) Kinh qua các công tác thực tế trong ngành đặc biệt là các lĩnh vực chuyên

môn có liên quan như: Thủ tục hải quan, kiểm tra thu thuế, điều tra chống buôn lậu; (iii)

Một số vị trí cụ thể phải được đào tạo chuyên môn sâu phù hợp với năng lực, sở trường

của cán bộ đó; (iv) Kết hợp việc chuyên môn hoá với những kiến thức tổng hợp; kết

hợp với cán bộ có kinh nghiệm, cán bộ từ các bộ phận khác luân chuyển sang và cán bộ mới. lOMoAR cPSD| 58137911

Nâng cao chất lượng hệ thống thông tin, cơ sở dữ liệu phục vụ kiểm tra sau thông quan

Triển khai có hiệu quả một số công việc chủ yếu sau: (i) Hoàn thiện hệ thống

VNACCS/VCIS giúp công chức KTSTQ có khả năng tiếp cận với hệ thống cơ sở dữ

liệu xuất nhập khẩu của DN một cách nhanh chóng, chính xác nhất, tạo tiền đề cho công

tác thu thập, phân tích thông tin phục vụ KTSTQ; (ii) Kết hợp, khai thác toàn bộ các

chương trình, phần mềm hỗ trợ hiện có của Ngành cho hệ thống KTSTQ gồm các

chương trình: Quản lý tờ khai xuất nhập khẩu, theo dõi vi phạm, kế toán thuế, cơ sở dữ

liệu trị giá hải quan, cơ sở dữ liệu về phân loại áp mã hàng hóa và các chương trình

khác. Tiếp tục hoàn thiện các chương trình và bổ sung các chức năng phù hợp với sự

phát triển của hoạt động KTSTQ; (iii) Hoàn thiện và sử dụng hiệu quả hệ thống quản

lý hoạt động KTSTQ trong toàn Ngành (hệ thống STQ02), liên tục cập nhật và nâng

cấp các chức năng của hệ thống từ khâu thu thập thông tin; đề xuất kiểm tra đến tiến

hành kiểm tra và xử lý kết quả kiểm tra nhằm nâng cao hiệu quả KTSTQ, tránh sự kiểm

tra chồng chéo trên phạm vi toàn quốc, gây phiền toái cho DN xuất nhập khẩu. Đồng

thời, phát triển hệ thống liên kết với hệ thống thông tin một cửa quốc gia nhằm hỗ trợ

tối đa cho việc thu thập thông tin, giúp giảm thời gian và chi phí lựa chọn đối tượng

kiểm tra; (iv) Tiếp tục xây dựng phần mềm quản lý chuyên sâu: Phần mềm quản lý định

mức đối với loại hình gia công, sản xuất hàng xuất khẩu, phần mềm quản lý chuyên

ngành; (v) Tiếp tục hoàn thiện cơ sở hạ tầng công nghệ thông tin (mạng, đường truyền),

cung cấp đầy đủ, kịp thời máy móc, trang thiết bị cho các đơn vị trong hệ thống KTSTQ

được kết nối thống nhất từ Tổng cục tới Cục Hải quan địa phương;

(vi) Xây dựng website riêng phục vụ cho hoạt động KTSTQ

Đẩy mạnh ứng dụng công nghệ thông tin trong kiểm tra sau thông quan

Hiện nay, KTSTQ đang hoạt động và khai thác thông tin, dữ liệu trên các chương

trình, hệ thống công nghệ thông tin, dữ liệu có sẵn của Ngành, gồm: Hệ thống thông tin

nghiệp vụ hải quan (Hệ thống VNACCS/VCIS); Hệ thống thông quan điện tử tập trung

(Hệ thống V5); Hệ thống thông tin quản lý rủi ro (Hệ thống RM); Hệ thống thông tin

vi phạm (Hệ thống QLVP14); Hệ thống thông tin quản lý dữ liệu giá tính thuế (Hệ thống

GTT02); Hệ thống thông tin kế toán thuế xuất, nhập khẩu tập trung (Hệ thống KTTT);

Hệ thống thông quan tầu biển xuất nhập cảnh (Hệ thống E-

Manifest); Hệ thống thông tin quản lý cơ sở dữ liệu phân loại và mức thuế (Hệ thống

MHS); Hệ thống thông tin quản lý DN phục vụ KTSTQ và quản lý rủi ro (Hệ thống

STQ02); Hệ thống thu thập xử lý thông tin nghiệp vụ hải quan (Hệ thống CI02); Các

danh mục rủi ro hàng hóa xuất khẩu, nhập khẩu…

Theo đó, tiếp tục hoàn thiện và nâng cấp liên tục hệ thống công nghệ thông tin nói

trên để giúp cho công chức KTSTQ có khả năng tiếp cận một cách đầy đủ, chính xác

với các thông tin liên quan đến hoạt động xuất khẩu, nhập khẩu của các DN. Bên cạnh lOMoAR cPSD| 58137911

việc phát triển hệ thống công nghệ thông tin, cơ sở dữ liệu cũng cần ứng dụng tối đa

các hệ thống phần mềm này vào hoạt động KTSTQ từ khâu phân tích thông tin đến tiến

hành kiểm tra và xử lý kết quả kiểm tra, cũng như trong việc xác định rõ dấu hiệu rủi

ro và dự kiến phương pháp, kết quả kiểm tra.

Ngoài ra, cần ứng dụng công nghệ thông tin trực tiếp trong quá trình tiến hành kiểm

tra. Bởi hiện nay tất cả các hoạt động liên quan đến xuất khẩu, nhập khẩu hàng hóa của

một DN đều được thực hiện và lưu trữ thông qua hệ thống máy tính. Phạm vi của

KTSTQ tại trụ sở người khai hải quan thường là hồ sơ, chứng từ, dữ liệu trong 05 năm

nên cơ sở dữ liệu là rất lớn, do vậy cần nâng cao ứng dụng công nghệ thông tin, đặc

biệt kỹ năng sử dụng các phần mềm xử lý dữ liệu như excel, access có thể kiểm tra, xử

lý đối với lượng dữ liệu đó hiệu quả.

Ngoài ra, cần cải thiện và nâng cao hiệu quả phối hợp trong hoạt động KTSTQ,

gồm: Phối hợp trong ngành Hải quan, phối hợp trong ngành Tài chính, phối hợp giữa

các ngành có liên quan, đặc biệt là các cơ quan quản lý chuyên ngành như: Bộ Công

Thương, Bộ Y tế, Bộ Giao thông Vận tải, Bộ Nông nghiệp và Phát triển nông thôn…;

Phối hợp với Phòng Thương mại và Công nghiệp Việt Nam, các hiệp hội DN. Bên cạnh

đó, thúc đẩy, tăng cường hợp tác với Tổ chức Hải quan thế giới, Hải quan ASEAN và

hải quan các nước trong khu vực.

3. Quy trình kiểm tra sau thông quan

Bước 1: Thu Thập, Phân Tích, Nhận Định Thông Tin.

Thu thập thông tin là hoạt động nghiệp vụ thường xuyên của công chức/nhóm công

chức thực hiện trong quy trình kiểm tra sau thông quan. Nguồn thông tin thường được

thu thập từ hệ thống cơ sở dữ liệu hải quan hoặc thu thập thông tin bằng văn bản từ người khai hải quan.

Khi này người thu thập thông tin sẽ ưu tiên các nguồn dữ liệu trên các hệ thống trên

các cơ sở dữ liệu và hoạt động nghiệp vụ của ngành hải quan. Nếu kết quả thu thập

thông tin từ cơ quan hải quan có dấu hiệu rủi ro nhưng chưa đầy đủ, rõ ràng thì sẽ tiến

hành thu thập thêm thông tin từ người khai hải quan.

Trên cơ sở các nguồn thông tin, nội dung thông tin thu thập được, công chức/nhóm

công chức thực hiện phân loại hồ sơ, hàng hóa xuất khẩu, nhập khẩu theo các các mức độ rủi ro khác nhau.

Đối với trường hợp được phân loại có mức độ rủi ro cao, công chức/nhóm công

chức thực hiện tra cứu, rà soát thông tin, dữ liệu trong hệ thống thông tin quản lý tờ

khai hải quan (đã được thông quan trong thời hạn 5 năm) từ đó thực hiện lựa chọn đề xuất kiểm tra. lOMoAR cPSD| 58137911

Bước 2: Đề Xuất Kiểm Tra Theo Dấu Hiệu, Rủi Ro

Sau khi thực hiện phân tích thông tin, nhóm công chức sẽ tiến hành lựa chọn đối

tượng kiểm tra. Lựa chọn đối tượng kiểm tra sau thông quan tại trụ sở chi cục Hải quan

và trụ sở chi cục Kiểm tra sau thông quan.

Đối với kiểm tra tại chi cục Hải quan, những trường hợp thường được lựa chọn kiểm

như: hàng hóa luồng xanh chưa được kiểm tra thực tế trước đó, trường hợp có dấu hiệu

vi phạm, có rủi ro thuế.

Bước 3: Người Có Thẩm Quyền Quyết Định

Người có thẩm quyền ký ban hành Quyết định kiểm tra theo quy định tại Điều 144

Thông tư 38/2015/TT-BTC xem xét đề xuất của công chức/nhóm công chức về dấu hiệu

vi phạm, dấu hiệu rủi ro, kế hoạch được giao để phê duyệt nội dung đề xuất và ký ban

hành Quyết định kiểm tra sau thông quan tại trụ sở cơ quan hải quan/trụ sở người khai

hải quan theo mẫu số 01/2015-KTSTQ (Đoàn kiểm tra/nhóm kiểm tra phải có ít nhất 2 người).

Quyết định kiểm tra phải có số, ký hiệu, phải được đơn vị mở sổ theo dõi từ khi phát

hành đến khi cập nhật xong kết quả xử lý vụ việc.

Bước 4: Thực Hiện Kiểm Tra

Căn cứ Quyết định kiểm tra đã được ký, Trưởng đoàn kiểm tra họp đoàn kiểm tra

phân công việc chuẩn bị, lập kế hoạch kiểm tra chi tiết:

-Phạm vi kiểm tra; nội dung kiểm tra; thời gian kiểm tra; dự kiến những công việc

phải làm; phân công nhiệm vụ cho các thành viên của đoàn kiểm tra; dự kiến các tình

huống và biện pháp xử lý tình huống; thông tin liên lạc; kế hoạch hậu cần,...) để tổ chức,

thực hiện cuộc kiểm tra.

4.1. Công Bố Quyết Định Kiểm Tra

Nội dung công bố gồm: trách nhiệm, quyền hạn của trưởng đoàn và các thành viên

đoàn kiểm tra, quyền và nghĩa vụ của người khai hải quan theo quy định pháp luật;

Yêu cầu người khai hải quan kiểm tra lại nội dung của Quyết định trước khi tiếp

nhận Quyết định kiểm tra;

Những công việc người khai hải quan phải làm và những gì phải cung cấp; bản quyết

định được trao cho người có thẩm quyền đại diện cho người khai hải quan lOMoAR cPSD| 58137911

4.2. Ký Biên Bản Công Bố Quyết Định Kiểm Tra

Việc công bố quyết định kiểm tra được lập thành Biên bản công bố Quyết định kiểm

tra theo mẫu số 09/2015-KTSTQ tại phiên/ngày làm việc đầu tiên tại trụ sở người khai hải quan.

Người công bố quyết định kiểm tra và người đại diện có thẩm quyền của người khai

hải quan cùng ký vào Biên bản công bố (người khai hải quan đồng thời đóng dấu trên Biên bản công bố).

4.3. Tiến Hành Kiểm Tra

Có 2 hình thức kiểm tra sau thông quan là tại Trụ sở cơ quan Hải quan và tại Trụ sở

doanh nghiệp. Việc lựa chọn hình thức kiểm tra phụ thuộc vào Cơ quan Hải quan quyết định. •

Tại Trụ sở cơ quan Hải quan:

Thời gian kiểm tra kéo dài tối đa 5 ngày. Nhóm kiểm tra sẽ làm rõ nội dung kiểm

tra, các dấu hiệu nghi vấn, yêu cầu người khai hải quan giải trình, làm rõ và cung cấp

chứng từ, tài liệu chứng minh.

Khi người khai hải quan có ý kiến giải trình về những vấn đề liên quan đến nội dung

kiểm tra thì giải trình bằng văn bản, hồ sơ, tài liệu (được người đại diện có thẩm quyền

của doanh nghiệp ký, đóng dấu), kèm dữ liệu điện tử (nếu có) chứng minh nội dung giải trình. •

Tại Trụ sở doanh nghiệp:

Thời gian kiểm tra kéo dài tối đa 10 ngày. Việc kiểm tra, lập biên bản, ký biên bản,

các hồ sơ tài liệu cần thiết người khai hải quan phải cung cấp, xuất trình được thực hiện

theo kế hoạch kiểm tra và chỉ đạo, điều hành của Trưởng đoàn kiểm tra.

Trong thời gian thực hiện quyết định kiểm tra, nếu phát hiện các tình tiết mới cần

phải xác minh thì Trưởng đoàn thực hiện việc xác minh hoặc báo cáo cấp có thẩm quyền

ký văn bản, triển khai thực hiện kiểm tra phân công người khác xác minh theo đề nghị

của Trưởng đoàn kiểm tra.

Bước 5: Báo Cáo Kết Quả Kiểm Tra

Sau khi kết thúc thời gian kiểm tra, trong thời hạn tối đa 03 (ba) ngày làm việc kể

từ ngày hết thời hạn kiểm tra.

Nhóm kiểm tra/đoàn kiểm tra lập báo cáo, đề xuất xử lý kết quả kiểm tra theo các

trường hợp quy định tại khoản 4, Điều 142 và khoản 4, Điều 143 Thông tư số 38/2015/TT-BTC. lOMoAR cPSD| 58137911

Người có thẩm quyền ký thông báo kết quả kiểm tra/kết luận kiểm tra có trách nhiệm

chỉ đạo xử lý các công việc liên quan đến kết quả kiểm tra theo quy định.

Bước 6: Kết Luận Kiểm Tra

Dự thảo kết luận kiểm tra: Kết thúc kiểm tra, người có thẩm quyền kết luận kiểm tra

có trách nhiệm chỉ đạo Đoàn kiểm tra lập dự thảo Bản kết luận kiểm tra tại trụ sở người khai hải quan

Bước 7: Quyết Định Xử Lý Kết Quả Kiểm Tra

Sau khi có kết quả sau kiểm tra, bộ phận chức năng sẽ thực hiện xử lý các công việc

liên quan đến kết quả kiểm tra như quyết định ấn định thuế, Xử phạt vi phạm hành chính

đối với trường hợp có vi phạm, giải quyết kiểu nại, tham gia giải quyết tố tụng hình sự.

Bước 8: Cập Nhật Phản Hồi Hệ Thống Và Lưu Trữ

Trên đây là chi tiết các bước thực hiện quy trình kiểm tra sau thông quan. Trong quy

trình này đa phần được thực hiện bởi các cơ quan chức năng của Cục Hải quan.

Vì vậy, về phía doanh nghiệp không cần phải quá lo lắng khi nhận quyết định

KTSTQ, chỉ cần chuẩn bị đủ hồ sơ cần thiết và hợp tác thực hiện với nhóm kiểm tra.

4. Một số gian lận về xuất xứ và biện pháp (kiểm tra về xuất xứ) Giáo trình – Trang 363

5. Giám sát hải quan – Biện pháp tăng cường giám sát

a. Giám sát hải quan – Luật hải quan 2014

2.5. Các phương thức giám sát hải quan

Theo quy định tại Khoản 2 Điều 38 Luật hải quan 2014 và Điều 13, 14 nghị định số

154/2005/NĐ-CP quy định về các phương thức thực hiện hoạt động giám sát hải quan.

Theo đó, tùy vào từng trường hợp cụ thể mà cơ quan hải quan khi thực hiện giám sát

hải quan sẽ lựa chọn một trong số các phương thức sau:

2.5.1. Phương thức niêm phong hải quan

Phương thức niêm phong hải quan có thể được thực hiện bằng nhiều hình thức khác

nhau như: niêm phòng bằng giấy niêm phong hải quan, niêm phong bằng dây hoặc bằng

khóa chuyên dụng hải quan, trong đó hiện nay hình thức niêm phong bằng khóa thường

được sử dụng phổ biến hơn vì đảm bảo được tính an toàn, tránh hư hỏng hàng hóa. Việc

thực hiện giám sát hải quan theo phương thức này chỉ áp dụng trong các trường hợp

được quy định tại điều 14 Nghị định số 154/2005/NĐ-CP, bao gồm: –

Trường hợp hàng hóa nhập khẩu chuyển cửa khẩu. lOMoAR cPSD| 58137911 –

Trường hợp hàng hóa nhập khẩu, chuyển cảng được dỡ xuống cửa khẩu nhập

vàxếp lên phương tiện vận tải khác để chuyển đến cảng đích. –

Trường hợp hàng hóa xuất khẩu được kiểm tra tại địa điểm ngoài cửa khẩu

vậnchuyển ra cửa xuất khẩu. –

Trường hợp hàng hóa xuất khẩu do hải quan cửa khẩu xuất để kiểm tra thực

tế.Ưu điểm của phương thức niêm phong hải quan là dễ thực hiện, không mất quá nhiều

thời gian, công sức. Tuy nhiên, hạn chế của phương thức niêm phong hải quan là hiệu

quả giám sát không cao. Đặc biệt là đối với các hình thức như niêm phong bằng giấy

hải quan hay bằng dây thì rất dễ bị hư, hỏng niêm phong. Vì vậy, hiện nay việc niêm

phong bằng hình thức niêm phong hải quan ngày càng ít được sử dụng.

2.5.2. Phương thức giám sát trực tiếp của công chức hải quan

Đối với phương thức giám sát trực tiếp của công chức hải quan thì không được áp

dụng đối với hàng hóa được lưu giữ, vận chuyển ở ngoài phạm vi, địa bàn hoạt động

của cơ quan hải quan, trừ trường hợp cần thiết do Tổng cục trưởng tổng cục hải quan

quy định. Ưu điểm của phương thức giám sát trực tiếp của công chức hải quan là đảm

bảo được hiệu quả tối đa của hoạt động giám sát. Tuy nhiên hạn chế của phương thức

này là đòi hỏi cơ quan hải quan phải tập trung nhiều nhân lực, thời gian, công sức cho

hoạt động giám sát này. Thêm vào đó, việc các cán bộ hải quan trực tiếp kiểm sát hàng

hóa có thể dẫn đến nguy cơ có sự cấu kết giữa cán bộ hải quan và doanh nghiệp để thu

lợi nhuận cho hai bên trong quá trình giám sát hải quan.

2.5.3. Phương thức giám sát bằng phương tiện kỹ thuật

Đối với phương thức giám sát này có thể sử dụng các thiết bị như camera, giám sát

thông qua kiểm tra thông tin trên hệ thống công nghệ thông tin. Phương thức giám sát

bằng phương tiện kỹ thuật có ưu điểm là thuận tiện trong hoạt động giám sát, không

cần tốn nhiều thời gian, công sức và nhận lực cho hoạt động giám sát mà hiệu quả giám

sát vẫn tương đối cao. Đồng thời, cũng hạn chế được sự tiếp xúc giữa cán bộ hải quan

và doanh nghiệp nên hạn chế được tình trạng gian lận, cấu kết để thu lợi của hai chủ

thể này. Tuy nhiên, hạn chế của phương thức giám sát bằng phương tiện kỹ thuật là đòi

hỏi cần có sự đầu tư phương tiện, trang thiết bị kỹ thuật hiện đại và đội ngũ cán bộ hải

quan có am hiểu, thông thạo trong việc sử dụng các thiết bị này. Xét trong bối cảnh hiện

nay thì không phải cơ quan hải quan nào cũng đáp ứng đủ điều kiện để áp dụng phương

thức giám sát hải quan này.

2.6. Quy trình giám sát hải quan lOMoAR cPSD| 58137911

Quy trình giám sát hải quan được thực hiện theo quy định tại Điều 6 và Điều 7

Quyết định 1500/QĐ-TCHQ quy định về quy trình giám sát hải quan đối với hàng hóa

xuất khẩu, nhập khẩu đưa vào, đưa ra khu vực giám sát hải quan tại cảng biển.

2.6.1. Giám sát hải quan đối với hàng hóa xuất khẩu –

Người khai hải quan hoặc người vận chuyển phải thực hiện xuất trình giấy

giớithiệu để chứng minh là người đại diện hợp pháp của người khai hải quan. + Đối với

lô hàng phải niêm phong hải quan thì phải xuất trình hàng hóa và Biên bản bàn giao

(nếu có) hoặc tờ khai phê duyệt vận chuyển độc lập cho công chức hải quan để kiểm

tra tình trạng bên ngoài và niêm phong hải quan của lô hàng; cung cấp thông tin hoặc

số hiệu container hoặc số tờ khai (đối với hàng rời) cho doanh nghiệp kinh doanh cảng.

+ Đối với lô hàng xuất khẩu khai hải quan bằng tờ khai hải quan giấy và hàng hóa

theo quy định tại Thông tư 38/2015/TT-BTC hoặc hàng hóa đã đưa vào khu vực giám

sát hải quan nhưng thay đổi cảng xuất thì phải xuất trình tờ khai hải quan giấy hoặc các

chứng từ theo quy định cho Chi cục Hải quan.

+ Đối với lô hàng không phải niêm phong hải quan thì phải xuất trình hàng hóa và

Biên bản bàn giao hoặc tờ khai phê duyệt vận chuyển độc lập cho công chức hải quan

để kiểm tra tình trạng bên ngoài và niêm phong hải quan của lô hàng,… và xuất trình

các giấy tờ như trường hợp đối với lô hàng phải niêm phong hải quan và lô hàng xuất khẩu khai hải quan. –

Chi cục Hải quan cửa khẩu cần thực hiện: + Kiểm tra tình trạng bên ngoài và

niêm phong hải quan của lô hàng; xác nhận trên Biên bản bàn giao và thực hiện hồi

báo hoặc xử lý vi phạm (nếu có) theo quy định và xác nhận trên hệ thống thông qua

chức năng “Xác nhận đã kiểm tra niêm phong” đối với lô hàng phải niêm phong hải quan.

+ Đối với lô hàng xuất khẩu khai hải quan bằng tờ khai hải quan giấy và hàng hóa

quy định tại Thông tư 38/2015/TT-BTC, hàng hóa đã đưa vào khu vực giám sát hải quan

nhưng thay đổi cảng xuất thì sau khi thực hiện các công việc cho phép hàng hóa xuất

khẩu, Chi cục Hải quan phải cập nhật danh sách hàng hóa trên hệ thống thông qua chức

năng số 2. Chứng từ đủ Điều kiện qua KVGS (HQ nhập) và thực hiện in danh sách hàng

hóa cho người khai hải quan để xuất trình cho doanh nghiệp cảng nơi hàng hóa xuất khẩu.

+ Đối với lô hàng không phải niêm phong hải quan thì Chi cục Hải quan cửa khẩu

thực hiện giống như trường hợp đối với lô hàng phải niêm phong hải quan và lô hàng

xuất khẩu khai hải quan bằng tờ khai hải quan giấy và hàng hóa quy định tại Thông tư

38/2015/TT-BTC, hàng hóa đã đưa vào khu vực giám sát hải quan nhưng thay đổi cảng xuất. lOMoAR cPSD| 58137911 –

Doanh nghiệp kinh doanh cảng cần thực hiện:

+ Nhân viên doanh nghiệp kinh doanh cảng thực hiện kiểm tra thông tin trên Danh

sách container, Danh sách hàng hóa về thông tin số hiệu container, số lượng container

từ danh sách container do người khai hải quan hoặc người vận chuyển cung cấp/xuất

trình với thông tin trên hệ thống do cơ quan Hải quan cung cấp đối với hàng hóa chuyên

chở bằng container. Thực hiện kiểm tra thông tin về số lượng kiện, trọng lượng hàng,

lượng hàng từ thông tin trên danh sách hàng hóa do người khai hải quan hoặc người

vận chuyển cung cấp/xuất trình với thông tin trên hệ thống do cơ quan Hải quan cung

cấp đối với hàng lỏng, hàng rời, hàng lẻ.

+ Xử lý kết quả kiểm tra. Thực hiện theo quy trình của doanh nghiệp kinh doanh

cảng để cho phép xếp hàng hóa lên phương tiện vận tải xuất khẩu, và kết thúc việc

xếp hàng hóa lên phương tiện vận tải để xuất khẩu (thời Điểm “get out – đưa ra”),

phản hồi thông tin lên hệ thống để hệ thống tự động xác nhận hàng qua khu vực giám

sát hải quan nếu danh sách container, danh sách hàng hóa do người khai hải quan hoặc

người vận chuyển xuất trình được hệ thống của cơ quan Hải quan xác nhận đủ Điều

kiện qua khu vực giám sát hải quan.

Không cho phép hàng hóa xuất khẩu và thông báo ngay cho Chi cục Hải quan cửa

khẩu cảng liên quan để phối hợp xử lý theo quy định nếu danh sách container, danh

sách hàng hóa do người khai hải quan hoặc người vận chuyển xuất trình chưa được hệ

thống của cơ quan Hải quan xác nhận đủ Điều kiện qua khu vực giám sát hải quan.

Doanh nghiệp kinh doanh cảng thông báo ngay cho Chi cục Hải quan cửa khẩu cảng

để công chức hải quan thực hiện hủy xác nhận thông qua chức năng hủy xác nhận trên

hệ thống trong trường hợp phải hủy xác nhận trên hệ thống như doanh nghiệp kinh

doanh cảng sau khi xác nhận phát hiện có tờ khai trùng số container đã xác nhận, hoặc

hàng hóa sau khi được xác nhận không xuất khẩu.

2.6.2. Giám sát hải quan đối với hàng hóa nhập khẩu –

Người khai hải quan hoặc người vận chuyển phải thực hiện xuất trình giấy

giớithiệu để chứng minh là người đại diện hợp pháp của người khai hải quan. + Xuất

trình hàng hóa cho công chức hải quan để thực hiện niêm phong hải quan theo quy

định và thực hiện cung cấp thông tin chứng từ hoặc số hiệu container hoặc số tờ khai

hải quan (đối với hàng rời) cho doanh nghiệp kinh doanh cảng đối với lô hàng phải niêm phong hải quan.

+ Cung cấp thông tin danh sách container hoặc danh sách hàng hóa của tờ khai vận

chuyển độc lập lên hệ thống của cơ quan Hải quan đối với lô hàng nhập khẩu vận chuyển độc lập. lOMoAR cPSD| 58137911

+ Xuất trình tờ khai hải quan giấy hoặc các chứng từ theo quy định cho Chi cục Hải

quan đối với lô hàng nhập khẩu khai hải quan bằng tờ khai hải quan giấy và hàng hóa

theo quy định tại Thông tư 38/2015/TT-BTC.

+ Đối với lô hàng không phải niêm phong hải quan thì người khai hải quan hoặc

người vận chuyển phải thực hiện xuất trình giấy giới thiệu để chứng minh là người

đại diện hợp pháp của người khai hải quan giống như trường hợp đối với lô hàng phải

niêm phong hải quan, lô hàng nhập khẩu vận chuyển độc lập và lô hàng nhập khẩu

khai hải quan bằng tờ khai hải quan giấy. –

Chi cục Hải quan cửa khẩu cần thực hiện:

+ Kiểm tra thông tin tờ khai trên hệ thống; thực hiện niêm phong hải quan; lập Biên

bản bàn giao và theo dõi, tiếp nhận hồi báo theo quy định đối với lô hàng đủ Điều kiện

qua khu vực giám sát hải quan và thực hiện xác nhận trên hệ thống thông qua chức

năng “Xác nhận niêm phong hàng hóa” đối với lô hàng phải niêm phong hải quan.

+ Sau khi thực hiện các công việc cho phép hàng hóa đưa ra khu vực giám sát hải

quan, Chi cục Hải quan cập nhật danh sách hàng hóa trên hệ thống thông qua chức năng

cập nhật danh sách hàng hóa; in danh sách cho người khai hải quan để xuất trình cho

doanh nghiệp cảng đối với lô hàng nhập khẩu khai hải quan bằng tờ khai hải quan giấy

và hàng hóa theo quy định tại Thông tư 38/2015/TT-BTC.

+ Đối với lô hàng không phải niêm phong hải quan thì Chi cục Hải quan cửa khẩu

cần thực hiện kiểm tra giống như trường hợp đối với lô hàng phải niêm phong hải quan

và lô hàng nhập khẩu khai hải quan bằng tờ khai hải quan giấy. – Doanh nghiệp kinh

doanh cảng cần thực hiện:

+ Kiểm tra, đối chiếu về số hiệu container, số lượng container từ danh sách container

do người khai hải quan hoặc người vận chuyển cung cấp/xuất trình với thông tin trên

hệ thống do cơ quan Hải quan cung cấp đối với hàng hóa chuyên chở bằng container.

Kiểm tra thông tin về số lượng kiện, trọng lượng hàng, lượng hàng từ thông tin trên

danh sách hàng hóa do người khai hải quan hoặc người vận chuyển cung cấp/xuất trình

với thông tin trên hệ thống do cơ quan Hải quan cung cấp đối với hàng lỏng, hàng rời, hàng lẻ.

Kiểm tra và đối chiếu số vận tải đơn trên danh sách container hoặc danh sách hàng

hóa hoặc danh sách hàng hóa kèm Thông báo phê duyệt khai báo vận chuyển (nếu có)

với số vận tải đơn trên Phiếu giao container hoặc Phiếu giao hàng do doanh nghiệp kinh

doanh cảng phát hành cho người khai hải quan.

+ Xử lý kết quả kiểm tra. Cho phép đưa hàng ra khỏi khu vực giám sát hải quan và

phản hồi thông tin lên hệ thống để hệ thống tự động xác nhận hàng qua khu vực giám lOMoAR cPSD| 58137911

sát hải quan sau khi hàng hóa đưa ra khu vực giám sát hải quan nếu kết quả kiểm tra

phù hợp. Nếu kết quả kiểm tra không phù hợp thì doanh nghiệp kinh doanh cảng phải

thông báo ngay cho Chi cục Hải quan cửa khẩu cảng liên quan để công chức hải quan

thực hiện hủy xác nhận trên Hệ thống (trong trường hợp đã xác nhận) và phối hợp xử

lý theo quy định. Doanh nghiệp kinh doanh cảng thông báo ngay cho Chi cục Hải quan

cửa khẩu cảng để công chức hải quan thực hiện hủy xác nhận thông qua chức năng hủy

xác nhận trên hệ thống đối với trường hợp phải hủy xác nhận trên hệ thống như doanh

nghiệp kinh doanh cảng sau khi xác nhận phát hiện có tờ khai trùng số container đã xác

nhận, hoặc hàng hóa sau khi được xác nhận không nhập khẩu. b. Biện pháp tăng cường giám sát

Kịp thời thu thập thông tin, kiểm soát rủi ro

Ngay từ đầu năm, nhận định tình hình buôn lậu, gian lận thương mại, trốn thuế có

nhiều diễn biến phức tạp, Tổng cục Hải quan đã kịp thời có chỉ đạo nâng cao hiệu lực

kiểm tra, kiểm soát hải quan tại công văn số 119/TCHQ-GSQL ngày 11/1/2021.

Theo đó, Tổng cục Hải quan đánh giá có tình trạng các đối tượng lợi dụng việc

không phải khai thông tin trước về hàng hóa để tập kết hàng hóa tại cửa khẩu biên giới

đường bộ chờ vận chuyển trái phép, thẩm lậu vào nội địa; nhập khẩu hàng hóa giả mạo

nhãn hiệu, vi phạm quyền sở hữu trí tuệ; nhập khẩu hàng không đúng với khai hải quan

về chủng loại, số lượng, trị giá,... (các mặt hàng tiêu dùng, hàng bách hóa, mỹ phẩm,

đồ chơi trẻ em, linh kiện xe đạp, xe máy,... nhập khẩu), hàng hóa thuộc diện cấm nhập

khẩu; tự ý tiêu thụ hàng hóa đang chịu sự giám sát hải quan (hàng quá cảnh, kinh doanh tạm nhập tái xuất).

Chính vì vậy, để kịp thời thu thập, phân tích thông tin phương tiện vận tải, hàng hóa

nhập khẩu trước khi về đến cửa khẩu biên giới hỗ trợ cơ quan Hải quan giải quyết nhanh

thủ tục hải quan nhằm tạo thuận lợi thương mại, rút ngắn thời gian thông quan hàng hóa

và tăng cường công tác quản lý, kiểm tra, kiểm soát đối với hàng hóa xuất nhập khẩu

qua biên giới, Tổng cục Hải quan yêu cầu cục hải quan các tỉnh, thành phố chỉ đạo các

đơn vị thuộc và trực thuộc thực hiện nghiêm các quy định của pháp luật hải quan, pháp

luật về thuế và các quy định khác có liên quan. Trong đó đặc biệt tập trung vào một số

nội dụng: Khai báo thông tin về phương tiện vận tải, hàng hóa nhập khẩu trước khi đưa

hàng hóa vào lãnh thổ Việt Nam; Thủ tục hải quan, kiểm tra, giám sát hải quan đối với

hàng bách hóa, hàng tiêu dùng nhập khẩu; Quản lý giám sát hải quan đối với hàng hóa

quá cảnh và kinh doanh tạm nhập - tái xuất.

Để thực triển khai có hiệu quả các giải pháp đề ra tại công văn 119/TCHQ-GSQL,

Tổng cục Hải quan đã nâng cấp hệ thống thông tin để cung cấp các chức năng phục vụ

việc tiếp nhận, kiểm tra, xác nhận Bản kê thông tin hàng hóa nhập khẩu nhằm tăng lOMoAR cPSD| 58137911

cường đồng bộ các giải pháp để kiểm soát chặt chẽ hoạt động xuất nhập khẩu qua các

cửa khẩu biên giới đường bộ, đặc biệt là với hàng bách hóa tiêu dùng.

Đồng thời áp dụng linh hoạt các biện pháp kiểm soát rủi ro đối với các doanh nghiệp

trọng điểm nhập khẩu hàng bách hóa tiêu dùng trên các tuyến đường bộ, đường biển,

đường hàng không. Phân luồng quản lý rủi ro đối với hơn 550 doanh nghiệp trọng điểm

trên toàn quốc; triển khai phân tích, đánh giá rủi ro đối với hoạt động nhập khẩu hàng

hoá loại hình A11 và A12 mở rộng trên phạm vi toàn quốc. Kết quả đã phát hiện 20

doanh nghiệp sửa tờ khai dẫn đến tăng số tiền thuế phải nộp; 2 vụ vi phạm, truy thu tiền

thuế phải nộp lên hơn 500 triệu đồng; 10 lô hàng vi phạm tuyến đường biển; 1 vụ vi

phạm tại tuyến đường bộ; 1 vụ vi phạm tại tuyến đường không.

Nâng cao hiệu quả soi chiếu

Song song đó, việc nâng cao hiệu quả sử dụng máy soi cũng được Tổng cục Hải

quan quan tâm triển khai. Tổng cục Hải quan đã ban hành quy định về định mức soi

chiếu tối thiểu, triển khai giải pháp nâng cao hiệu quả công tác lựa chọn, tăng cường áp

dụng các biện pháp kiểm soát rủi ro và yêu cầu thực hiện soi chiếu đối với hàng hóa

quá hạn 60 ngày chưa đến làm thủ tục… Kết quả trong 6 tháng đầu năm, toàn Ngành

đã thực hiện soi chiếu hơn 64.000 container (trung bình soi chiếu 562 container/ngày);

phát hiện nghi vấn gần 4.000 container, phát hiện vi phạm 279 container.

Không chỉ thực hiện các biện pháp kiểm soát trong nội ngành, Tổng cục Hải quan

còn phối hợp với Bộ Công Thương trong việc xác nhận lượng hàng hóa tồn đọng để

làm thủ tục thu hồi mã số kinh doanh tạm nhập tái xuất (TNTX). Đồng thời hướng dẫn

thủ tục hải quan đối với hàng hóa kinh doanh TNTX có sử dụng nhiều phương thức vận

chuyển, phương tiện vận tải.

Theo Tổng cục Hải quan, sau hơn 6 tháng triển khai các giải pháp nâng cao hiệu lực

kiểm tra, kiểm soát hải quan đã có tác dụng ngăn chặn tình trạng trốn giấy phép quá

cảnh đối với hàng hóa quá cảnh có giấy phép. Phát hiện một số lô hàng có dấu hiệu vi

phạm và thực hiện kiểm tra thực tế 100% tại cửa khẩu nhập.

Công tác soi chiếu có nhiều chuyển biến tích cực, so với cùng kỳ năm 2020 số lượt

container đưa vào soi chiếu tăng gấp đôi, lượng container phát hiện nghi vấn qua soi

chiếu tăng gấp 4,78 lần, số lượng cont vi phạm tăng gấp 1,75 lần. Trong đó, kết quả

phát hiện vi phạm nổi bật là Cục Hải quan TP Hồ Chí Minh 124 container (chiếm 44%

toàn ngành); Cục Hải quan Hải Phòng 92 container (chiếm 33% toàn ngành), Cục Hải

quan Đồng Nai 29 container (chiếm 10,4% toàn ngành). lOMoAR cPSD| 58137911

6. Hồ sơ khai báo hải quan cho hàng hoá xuất khẩu /nhập khẩu , chứng từ để khai

báo cho hồ sơ XK/NK

TT 38/2015 – điều 16 trở đi

7. Gian lận về trị giá hải quan – biện pháp lOMoAR cPSD| 58137911

Giải pháp:

So sánh, đối chiếu giữa 1 thông tin được coi là chuẩn với thông tin khác hoặc giữa

các thông tin với nhau. ( thông tin này từ danh mục dữ liệu quản lý rủi ro về giá,

từ kết quả phân tích phân loại hàng hóa,… để đánh giá khả năng gian lận hay vi phạm bằng cách: lOMoAR cPSD| 58137911 Câu 1: -

Quy tắc phân loại hàng hoá (6 quy tắc- phụ lục II TT65/2017) -

Mối quan hệ đặc biệt (Điều 7 Thông tư 39/2015) -

Back to back C/O (C/0 giáp lưng), C/O Hoá đơn nước thứ 3 – slide -

Xuất nhập khẩu tại chỗ bao gồm những hình thức nào (Điều 86 – TT 38/2015) -

Quy tắc xuất xứ C/O form D-Atiga (CEPT) -

Thủ tục hải quan đối với phương tiện nhập cảnh -

Điều kiện áp dụng phương pháp trị giá giao dịch/ trị giá giao dịch hàng giống

hêt/hàngtương tự (TT 39/2015) -

Sự khác nhau giữa cách tịnh trị giá hải quan theo các phương pháp khác nhau(TT39/2015) -

Cách tính theo pp tính toán (dựa vào số liệu của nước XK)/khấu trừ (dựa vào số liệu bênnước NK)

Phân biệt hàng giống hệt/hàng tương tự Câu 2: lOMoAR cPSD| 58137911 -

Năm các điều khoản Incoterms (CIF, CPT, CIP,FCA,CFR) CIF, CFR(dù nhập theo

điềukhoản gì, trị giá tính thuế cũng cho hàng nhập (người NK trả)cũng chỉ tính đến cửa

khẩu nhập đầu tiên, tức là giá CIF/CFR, còn trị giá hải quan của hàng xuất (người XK trả)

tính theo giá FOB (giá để lô hàng đến chỗ tàu xuất) - Phân loại hàng hoá (6 quy tắc, chú ý quy tắc 1) -

Thủ tục thông quan hàng hoá -Kiểm tra sau thông quan -

Các mức thuế (thuế thông thường, mức thuế suất ưu đãi tối huệ quốc, mức thuế suất

ưuđãi đặc biệt) – Luật số 107/2016/Qh13 -

C/o form D (ATIGA/CEPT) C/o form E (ACFTA) -

Phân nhóm cấp độ 1 (6 số), cấp độ 2 (8 số) -

Quy tắc vận chuyển thẳng (Quy tắc xuất xứ)

Câu 3: Bài tập tính toán (nhãn hiệu, khoản vay,lãi vay, giảm giá, môi giới…) Tính

thuế Nhập khẩu, thuế GTGT Câu 4: Tự luận: -

giải pháp để tăng cường vai trò kiểm tra sau thông quan đối với hàng nhập khẩu - Gian lận về xuất xứ

Một số gian lận về xuất xứ và biện pháp (kiểm tra về xuất xứ) -

Quy trình kiểm tra sau thông quan -

Giám sát Hải quan , biện pháp tăng cường giám sát -

Hồ sơ khai báo hải quan cho hàng hoá xuất khẩu /nhập khẩu , chứng từ để khai báo chohồ sơ XK/NK -

Gian lận về trị giá hải quan và biện pháp (kiểm tra về trị giá)

trị giá hải quan , biện pháp hạn chế gian lận về trị giá hải quan lOMoAR cPSD| 58137911

I. Trị giá hải quan – Trị giá giao dịch....................................................................................

1. Phân biệt hàng hóa giống hệt và hàng hóa tương tự.......................................................

2. Giải pháp để tăng cường vai trò kiểm tra sau thông quan đối với hàng nhập khẩu.......

3. Quy trình kiểm tra sau thông quan..................................................................................

4. Một số gian lận về xuất xứ và biện pháp (kiểm tra về xuất xứ).......................................

5. Giám sát hải quan – Biện pháp tăng cường giám sát......................................................

6. Hồ sơ khai báo hải quan cho hàng hoá xuất khẩu /nhập khẩu , chứng từ để khai

báo cho hồ sơ XK/NK............................................................................................................

7. Gian lận về trị giá hải quan – biện pháp........................................................................

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28