Tự luận kinh tế vĩ mô | Đại học Kinh tế Thành phố Hồ Chí Minh

Nhóm đồng ý với nhận định rằng việc tránh bị đánh thuế Tiêu thụ đặc biệt ở Việt Nam dễ thực hiện hơn so với việc tránh bị đánh thuế Giá trị gia tăng (GTGT).Trong các tiêu chí đánh giá một sắc thuế tốt hay không tốt thì có tiêu chí “hiệu quả”.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46578282 CÂU 1

Nhóm đồng ý với nhận định rằng việc tránh bị đánh thuế Tiêu thụ đặc biệt ở Việt Nam

dễ thực hiện hơn so với việc tránh bị đánh thuế Giá trị gia tăng (GTGT).

1. Phạm vi áp dụng thuế Tiêu thụ đặc biệt hẹp hơn so với thuế GTGT:

+ Thuế tiêu thụ đặc biệt (Thuế TTĐB): là thuế đánh vào hành vi tiêu thụ một số

loại hàng hóa, dịch vụ thuộc diện chịu thuế TTĐB áp dụng đối với một số loại

hàng hóa, dịch vụ không thiết yếu mang tính chất xa xỉ, ảnh hưởng đến sức khỏe

của người dân hay không khuyến khích sử dụng (nhưng nhà nước không thể cấm

đoán chỉ vì lý do không quản lý được) theo quy định tại Điều 2 Luật Thuế TTĐB

2008 (sửa đổi 2014) (như rượu, bia, thuốc lá, ô tô, xe máy, xăng dầu,...), trong

khi thuế GTGT áp dụng rộng rãi với hầu hết hàng hóa, dịch vụ.

+ Thuế giá trị gia tăng (Thuế GTGT): là loại thuế tính trên giá trị tăng thêm của

hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Thuế GTGT là loại thuế thu ở nhiều giai đoạn, phụ thuộc vào yếu tố chi phí cộng

thêm ngoài giá bán của người cung cấp và phạm vi áp dụng rộng, phát sinh trong

quá trình sản xuất, lưu thông, tiêu thụ. Các sản phẩm thiết yếu (nhu yếu phẩm)

như thực phẩm, y tế, giáo dục, … đều bị đánh thuế GTGT, vì thế người tiêu dùng

khó mà tránh hết các hàng hóa và dịch vụ thuộc diện đánh thuế TTĐB.

=> Vì vậy, đối với thuế TTĐB do phạm vi áp dụng hẹp hơn, người tiêu dùng dễ dàng

tránh được những hàng hóa, dịch vụ chịu thuế Tiêu thụ đặc biệt nên người tiêu dùng có

thể dễ dàng từ bỏ hay hạn chế việc tiêu dùng các hàng hóa/dịch vụ kể trên mà không

làm ảnh hưởng tới đời sống, tới các sinh hoạt cơ bản của họ. Về thuế GTGT, người tiêu

dùng không thể tránh thuế GTGT bằng việc hạn chế sử dụng các hàng hóa, dịch vụ thiết

yếu, bởi vì điều này sẽ ảnh hưởng rất lớn đến các sinh hoạt hàng ngày của họ.

2. Mức thuế Tiêu thụ đặc biệt thường cao hơn thuế GTGT:

Mức thuế Tiêu thụ đặc biệt thường từ 10% đến 65% tùy từng mặt hàng, trong khi thuế GTGT chỉ ở mức 10%.

=> Với mức thuế cao, người tiêu dùng sẽ có động cơ mạnh mẽ hơn để tránh mua những

hàng hóa, dịch vụ chịu thuế Tiêu thụ đặc biệt.

3. Người tiêu dùng có thể sử dụng hàng hóa, dịch vụ không chịu thuế Tiêu

thụ đặc biệt làm thay thế:

+ Ví dụ về thuế TTĐB: thay vì uống bia rượu, họ có thể uống nước giải khát; thay

vì mua ô tô, họ có thể sử dụng xe máy hoặc phương tiện công cộng, v.v.

+ Khó có thể tìm được những hàng hóa, dịch vụ hoàn toàn không chịu thuế GTGT.

Do đó, với phạm vi áp dụng hẹp hơn, mức thuế cao hơn và có thể tìm được hàng hóa,

dịch vụ thay thế, nên việc tránh bị đánh thuế TTĐB ở Việt Nam dễ thực hiện hơn so

với tránh bị đánh thuế GTGT. lOMoAR cPSD| 46578282 Câu 2:

Trong các tiêu chí đánh giá một sắc thuế tốt hay không tốt thì có tiêu chí “hiệu quả”.

Với quan điểm hiện đại, thuế hiệu quả là khi Chính phủ thay đổi chính sách thuế (để

điều tiết vĩ mô) thì người nộp thuế (hoặc người gánh chịu thuế) cũng thay đổi các hoạt

động kinh tế, hoạt động tiêu dùng của họ. Để điều tiết vĩ mô nền kinh tế thông qua

chính sách thuế, Chính phủ có thể sử dụng ưu đãi về thuế (hay là "chi cấp thuế").

a. Anh/Chị hãy cho biết các hình thức ưu đãi thuế hiện đang được áp dụng ở Việt Nam.

1. Thuế Thu nhập doanh nghiệp:

Ưu đãi thuế có thể được thực hiện qua nhiều sắc thuế khác nhau, song ưu đãi về thuế

TNDN được áp dụng rộng rãi nhất và được thực hiện thông qua nhiều hình thức, đó là:

- Ưu đãi về thuế suất (áp dụng thuế suất thấp hơn mức thuế suất thuế TNDN phổ

thông trong một thời hạn nhất định hoặc cho cả vòng đời của dự án đầu tư);

- Ưu đãi về thời gian được miễn thuế, giảm thuế (miễn, giảm nghĩa vụ thuế TNDN có thời hạn);

- Giảm trừ thu nhập chịu thuế TNDN trên cơ sở mức vốn đầu tư của dự án (nhà

đầu tư được giảm trừ vào thu nhập chịu thuế TNDN một tỷ lệ nhất định số vốn đầu tư thực hiện);

- Giảm trừ trực tiếp nghĩa vụ thuế TNDN (nhà đầu tư được giảm trừ trực tiếp vào

nghĩa vụ thuế TNDN phải nộp một số tiền nhất định được xác định trước);

- Cơ chế cho phép tính vào chi phí được trừ khi xác định thu nhập chịu thuế

TNDN một tỷ lệ cao hơn các khoản chi thực tế phát sinh; -

Cho phép áp dụng cơ chế khấu hao nhanh.

2. Thuế Thu nhập cá nhân

- Miễn thuế: Thu nhập cá nhân được miễn thuế sẽ được căn cứ quy định tại Điều 3 Thông tư 68

- Giảm thuế: Theo quy định tại Điều 5 Luật thuế Thu nhập cá nhân, Điều 5 Nghị

định số 65/2013/NĐ-CP , người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn,

tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì được xét giảm

thuế tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp.

- Hoàn thuế: Điều 28 Thông tư 68

- Khấu trừ thuế: Điều 25 Thông tư 68

3. Thuế xuất nhập khẩu: theo Nghị định số 6/2022 - Miễn thuế lOMoAR cPSD| 46578282

+ Miễn thuế đối với hàng hóa của tổ chức, cá nhân nước ngoài được hưởng

quyền ưu đãi, miễn trừ

+ Miễn thuế đối với hành lý của người xuất cảnh, nhập cảnh

+ Miễn thuế đối với tài sản di chuyển

+ Miễn thuế đối với quà biếu, quà tặng

+ Miễn thuế đối với hàng hóa mua bán, trao đổi của cư dân biên giới

+ Miễn thuế đối với hàng hóa nhập khẩu để gia công, sản phẩm gia công xuất khẩu

+ Miễn thuế đối với hàng hóa xuất khẩu để gia công, sản phẩm gia công nhập khẩu - Giảm thuế - Hoàn thuế

4. Thuế Tiêu thụ đặc biệt

- Giảm thuế (Điều 9 Luật thuế Tiêu thụ đặc biệt 2008)

+ Người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt

gặp khó khăn do thiên tai, tai nạn bất ngờ được giảm thuế.

- Hoàn thuế (Điều 9 Luật thuế Tiêu thụ đặc biệt 2008)

+ Hàng tạm nhập khẩu, tái xuất khẩu

+ Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu

+ Quyết toán thuế khi sáp nhập, hợp nhất, chia, tách, giải thể, phá sản,

chuyển đổi sở hữu, chuyển đổi doanh nghiệp, chấm dứt hoạt động có số thuế nộp thừa

+ Có quyết định hoàn thuế của cơ quan có thẩm quyền theo quy định của

pháp luật và trường hợp hoàn thuế tiêu thụ đặc biệt theo điều ước quốc

tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

5. Thuế Giá trị gia tăng

(Điều 1, 2 Nghị định 94/2023/NĐ-CP)

- Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp

dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

- Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế

giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức

tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng

hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

b. Có nhận định cho rằng “Ở Việt Nam hiện nay, khoản chi cấp thuế - ưu đãi thuế -

chưa thể hiện trong dự toán ngân sách nhà nước hàng năm”. Anh/Chị có đồng ý với

quan điểm nêu trên? Giải thích?

Gợi ý: Anh/Chị truy cập vào web Chính Phủ hoặc Bộ Tài chính tìm số liệu thu, chi

ngân sách năm gần nhất (có thể lấy số tổng hợp) để minh họa và giải thích cho đáp án của mình. lOMoAR cPSD| 46578282

Nhóm đồng ý với quan điểm trên.

Giải thích: Trên trang web của Bộ Tài chính Việt Nam, trong Bảng Cân đối Ngân sách

nhà nước, không có mục chi tiết về khoản chi cấp thuế hoặc ưu đãi thuế. Thông thường,

các ưu đãi thuế được cung cấp thông qua các chính sách và quy định riêng biệt, và việc

thực hiện chính sách này không được ghi nhận trong dự toán ngân sách hàng năm.

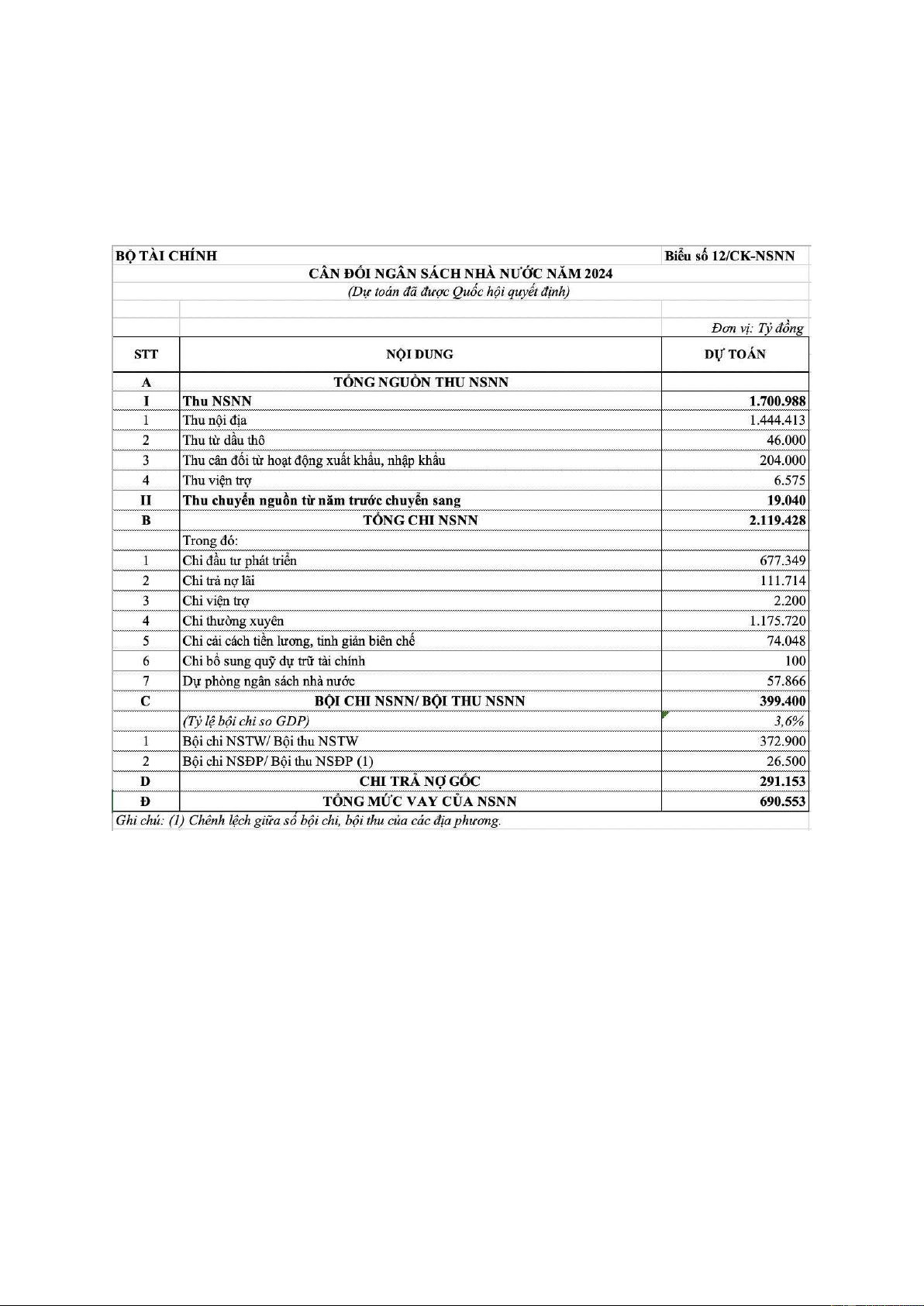

Để làm rõ, dựa trên dự toán cân đối ngân sách nhà nước 2024, đầu tiên là dự toán thu

ngân sách nhà nước 2024, không có khoản thu nào liên quan tới chính sách ưu đãi thuế - chi cấp thuế

Tiếp theo là dự toán chi ngân sách nhà nước 2024, ở đây chúng ta có khoản “Dự phòng

ngân sách nhà nước”. Theo Khoản 2, Điều 10 Luật Ngân sách nhà nước quy định, dự

phòng ngân sách nhà nước được sử dụng để: a)

Chi phòng, chống, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh,

cứuđói; nhiệm vụ quan trọng về quốc phòng, an ninh và các nhiệm vụ cần thiết khác

thuộc nhiệm vụ chi của ngân sách cấp mình mà chưa được dự toán; b)

Chi hỗ trợ cho ngân sách cấp dưới để thực hiện nhiệm vụ quy định tại

điểma khoản này, sau khi ngân sách cấp dưới đã sử dụng dự phòng cấp mình để thực

hiện nhưng chưa đáp ứng được nhu cầu; lOMoAR cPSD| 46578282 c)

Chi hỗ trợ các địa phương khác theo quy định tại điểm c khoản 9 Điều 9

củaLuật này (sử dụng dự phòng ngân sách địa phương để hỗ trợ các địa phương khác

khắc phục hậu quả thiên tai, thảm họa nghiêm trọng.)

Kết luận: trong dự toán thu và chi ngân sách nhà nước năm 2024 không có bất kỳ khoản

thu, chi nào liên quan tới chính sách ưu đãi thuế - chi cấp thuế ở Việt Nam. Vì vậy, em

đồng ý với ý kiến rằng “Ở Việt Nam hiện nay, khoản chi cấp thuế - ưu đãi thuế - chưa

thể hiện trong dự toán ngân sách nhà nước hàng năm”

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9