Vai trò của các Ngân hàng thương mại trong việc hỗ trợ phát triển kinh tế bền vững và tác động của xu hướng này tới hoạt động kinh doanh của LPBank | Bài tập lớn môn Ngân hàng thương mại

Vai trò của các Ngân hàng thương mại trong việc hỗ trợ phát triển kinh tế bền vững và tác động của xu hướng này tới hoạt động kinh doanh của LPBank | Bài tập lớn môn Ngân hàng thương mại. Tài liệu gồm 22 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|27879799

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

Học phần: NGÂN HÀNG THƯƠNG MẠI

ĐỀ TÀI “

: V ai trò của các Ngân hàng thương mại trong việc hỗ trợ phát triển kinh tế

bền vững và tác ộng của xu hướng này tới hoạt ộng kinh doanh của LPBank ”

Giảng viên hướng dẫn : Phạm Ngọc Huyền Mã học phần

: FIN17A Số từ : 7318

Sinh viên thực hiện

: Nhóm 13 Nguyễn Thị Ngọc Ngần -

24A4010206 (Nhóm trưởng ) Lê Thị Ngà - 24 A4012732 Trần Thị Lan Anh - 24A4012687 Hoàng Thu Phương - 24A4012977

Phùng Thị Thu Phương - 24A4011334

Hà Nội, ngày 01 tháng 06 năm 2023 lOMoARc PSD|27879799 MỤC LỤC

MỞ ĐẦU ........................................................................................................................ 1

NỘI DUNG .................................................................................................................... 2

I. Sự cần thiết và xu hướng phát triển kinh tế bền vững trên thế giới và Việt Nam

gần ây ....................................................................................................................... 2

1. Sự cần thiết của phát triển kinh tế bền vững .................................................. 2

2. Tổng quan về xu hướng phát triển kinh tế bền vững trên thế giới ...............

3 3. Tổng quan về xu hướng phát triển kinh tế bền vững tại Việt Nam

.............. 4 II. Vai trò của Ngân hàng thương mại trong việc hỗ trợ phát

triển kinh tế bền

vững ............................................................................................................................ 7

III. Tác ộng của xu hướng phát triển kinh tế bền vững tới hoạt ộng kinh doanh

của ngân hàng LPBank ........................................................................................... 10

1. Tổng quan về ngân hàng LPBank .................................................................. 10

2. Tác ộng của xu hướng phát triển kinh tế bền vững tới hoạt ộng kinh doanh

của ngân hàng LPBank ....................................................................................... 10

2.1. Những hoạt ộng kinh doanh của LPBank dưới tác ộng của xu hướng

phát triển kinh tế bền vững. .............................................................................. 10

2.2. Tác ộng tích cực ....................................................................................... 15

2.3. Tác ộng tiêu cực ....................................................................................... 16

3. Đề xuất giải pháp ............................................................................................. 17

KẾT LUẬN ................................................................................................................. 18 lOMoARc PSD|27879799

TÀI LIỆU THAM KHẢO.......................................................................................... 19 lOMoARc PSD|27879799 MỞ ĐẦU

Trong bối cảnh hiện nay, kinh tế bền vững là một trong những mục tiêu ược ặt lên

hàng ầu của nhiều quốc gia trên thế giới bởi bối cảnh thế giới ã có nhiều thay ổi sau ại

dịch Covid-19, xung ột chính trị leo thang và biến ổi khí hậu ặt ra những khó khăn,

thách thức chưa từng có ối với kỳ vọng hoàn thành các mục tiêu phát triển bền vững.

Trong ó, vai trò của ngân hàng thương mại là rất quan trọng.

NHTM có vai trò là một trung gian tài chính, là kênh dẫn vốn cho nền kinh tế, do

ó, hoạt ộng ngân hàng ảnh hưởng và ịnh hướng phát triển kinh tế xét trên cả quy mô và

hiệu suất. Việc ngân hàng tích hợp phát triển bền vững trong hoạt ộng của mình một

phần vì ịnh hướng của các cơ quan tài chính, các tổ chức xã hội và do yêu cầu của các

tổ chức tài trợ vốn thường gắn kết với yếu tố môi trường và xã hội. Tại Việt Nam hiện

nay, rất nhiều ngân hàng ã thực hiện các chính sách nhằm thực hiện mục tiêu phát triển

tài chính bền vững và mang lại nhiều lợi ích cho quốc gia. Và LPBank là một trong

những ngân hàng hàng cũng ã và ang thực hiện các hoạt ộng, chính sách về phát triển

bền vững nhằm góp phần phát triển nền kinh tế.

Xuất phát từ lý do trên, nhóm chúng em lựa chọn ề tài “Vai trò của các Ngân hàng

thương mại trong việc hỗ trợ phát triển kinh tế bền vững và phân tích tác ộng của xu

hướng này tới hoạt ộng kinh doanh của LPBank” nhằm mục ích tìm hiểu về xu thế phát

triển kinh tế bền vững trên thế giới và ở Việt Nam, vai trò của ngân hàng thương mại

trong sự nghiệp này. Qua ó xem xét tác ộng của xu thế ó tới hoạt ộng kinh doanh của

LPBank ể ưa ra những giải pháp kịp thời áp ứng mục tiêu phát triển bền vững, góp phần

xây dựng kinh tế nước nhà. 1 lOMoARc PSD|27879799 NỘI DUNG

I. Sự cần thiết và xu hướng phát triển kinh tế bền vững trên thế giới và Việt Nam gần ây

1. Sự cần thiết của phát triển kinh tế bền vững

a) Khái niệm phát triển kinh tế bền vững

Phát triển bền vững là phát triển áp ứng ược nhu cầu của thế hệ hiện tại mà không

làm tổn hại ến khả năng áp ứng các nhu cầu ó của các thế hệ tương lai trên cơ sở kết

hợp chặt chẽ, hài hoà giữa tăng trưởng kinh tế, giải quyết các vấn ề xã hội và bảo vệ môi trường.

Các tiêu chí ánh giá mức ộ phát triển kinh tế nhanh, bền vững có thể ược chia thành ba trụ cột:

• Trụ cột bền vững về kinh tế: Kinh tế tăng trưởng ở mức ổn ịnh, nền kinh tế vĩ mô

ược cân ối, khả năng tăng trưởng cao của nền kinh tế.

• Trụ cột bền vững về xã hội: Đảm bảo một xã hội công bằng, tạo công ăn việc

làm cho người lao ộng, khả năng tiếp cận các dịch vụ công

• Trụ cột bền vững về môi trường: Sử dụng có hiệu quả nguồn tài nguyên thiên

nhiên; có sức chống chịu với thời tiết khí hậu khắc nghiệt, chuyển dần sang

nguồn năng lượng xanh, sản xuất và tiêu dùng xanh, …

b) Sự cần thiết của phát triển kinh tế bền vững

Phát triển bền vững ang dần trở thành nhiệm vụ quan trọng hàng ầu và cấp bách của

mỗi quốc gia. Hiện nay, nền kinh tế Thế Giới ang phát triển không ngừng, ặt ra nhiều

thách thức mới như: biến ổi khí hậu, khan hiếm nước, bất bình ẳng và ói nghèo, ...

Những iều này chỉ có thể ược giải quyết ở cấp ộ toàn cầu và bằng cách thúc ẩy phát

triển bền vững về kinh tế, xã hội và môi trường. Cụ thể:

• Phát triển bền vững ảm bảo tính bền vững về kinh tế:

Sự phát triển bền vững giúp phục hồi và tăng trưởng nền kinh tế, nhanh nhưng vẫn

ảm bảo sự an toàn. Có thể hiểu là sự tăng trưởng và phát triển nền kinh tế lành mạnh,

áp ứng ầy ủ những nhu cầu của cuộc sống ồng thời nâng cao chất lượng sống tránh suy

thoái kinh tế trong thời gian sắp tới này ặc biệt là gánh nặng nợ nần ể không biến nó

thành di chứng cho các thế hệ tương lai.

• Phát triển bền vững ảm bảo tính bền vững về xã hội: 2 lOMoARc PSD|27879799

Phát triển bền vững còn ảm bảo tính bền vững về mặt xã hội thể hiện ở sự công bằng

xã hội và phát triển con người thông qua thước o là chỉ số HDI. Theo ó, việc ảm bảo ầy

ủ về sức khỏe, dinh dưỡng, học vấn, xóa ói giảm nghèo, ảm bảo công bằng xã hội và

tạo cơ hội ể mọi cá thể trong xã hội ều ược hưởng sự bình ẳng như nhau.

Từ ó làm giảm nguy cơ xung ột xã hội hay chiến tranh.

• Phát triển bền vững nhằm ảm bảo tính bền vững về môi trường:

Chúng ta ều thấy môi trường ang là một trong những vấn ề “nóng” hiện nay, là vấn ề

ược xã hội ặc biệt quan tâm. Các nguồn tài nguyên thiên nhiên ang ngày càng trở nên

kiệt quệ cả về số lượng lẫn chất lượng. Rừng bị tàn phá nghiêm trọng, kể cả rừng ầu

nguồn, rừng phòng hộ nhằm khai thác gỗ hoặc lấy ất canh tác…gây nên hàng loạt các

thiên tai, gây biến ổi khí hậu.

Chính vì vậy, phát triển bền vững nhằm mục ích khai thác và sử dụng hợp lí các nguồn

tài nguyên thiên nhiên, không ngừng bảo vệ và cải thiện chất lượng môi trường sống theo hướng tích cực.

2. Tổng quan về xu hướng phát triển kinh tế bền vững trên thế giới

Phát triển kinh tế bền vững ang dần trở thành xu thế bao trùm toàn thế giới; kinh tế

tuần hoàn, kinh tế số, tăng trưởng xanh ang ngày càng ược nhiều nước tiến bộ lựa chọn

làm mục tiêu phát triển. Chương trình nghị sự 2030 vì sự phát triển bền vững của Liên

hợp quốc có ảnh hưởng lớn ến phương thức tăng trưởng, hợp tác kinh tế, thương mại,

ầu tư trên thế giới. Năng lượng tái tạo, năng lượng xanh ược dự oán sẽ dẫn ầu xu thế trong thời kỳ tới

• Kinh tế số phát triển mạnh mẽ

Hầu hết các nền kinh tế phát triển trên thế giới ều ưa ra chiến lược phát triển công

nghệ số gắn với tăng trưởng kinh tế. Mỹ - nơi khởi nguồn cho sự bùng nổ của công nghệ

tin học với nhiều công ty nổi tiếng như: Google, Amazon, Facebook, Apple… ã xác ịnh

ược tầm quan trọng của kinh tế số. Còn ở Châu Âu có kế hoạch “Single Digital Market”,

Australia có “Digital Australia” …

• Kinh tế tuần hoàn gắn với phát triển bền vững

Nguồn tài nguyên trên thế giới ang ngày càng cạn kiệt là lúc người ta ặc biệt chú trọng

vào nền kinh tế tuần hoàn. Trong những năm gần ây, một số quốc gia ã ứng dụng những 3 lOMoARc PSD|27879799

công nghệ ể tái sử dụng các nguồn tài nguyên một cách hiệu quả thông qua phát triển

kinh tế tuần hoàn như: Thụy Điển, Anh, Pháp, Hà Lan, …

Tại châu Âu, kinh tế tuần hoàn có thể tạo ra lợi ích khoảng 600 tỷ EURO mỗi năm,

tạo ra 580 nghìn việc làm mới và giúp giảm phát thải khí nhà kính.

Thụy Điển ã tái chế 53% vật liệu nhựa tiêu dùng trong ời sống xã hội, 50% chất thải

trong ngành xây dựng, biến 99% rác thải thành năng lượng iện. Thụy Điển ã ứa triết lý

kinh tế tuần hoàn của mình lên tầm cao mới với phương châm “thay ổi tư duy tiêu dùng

ắt dẫn ến thay ổi tư duy sản xuất”.

Tại châu Á, Singapore là một ví dụ một iển hình về thúc ẩy kinh tế tuần hoàn từ rất

sớm. Là ảo quốc với nguồn lực thiên nhiên rất hạn chế, nên ngay từ năm 1980, nước

này ã phát triển công nghệ biến rác thải thành năng lượng với việc xây dựng 4 nhà máy,

xử lý 90% lượng rác thải của cả nước với công suất lên ến 1 nghìn tấn rác/ngày.

Kinh tế thế giới sẽ ược cải thiện

Mỹ dự kiến giảm tăng trưởng ở mức ộ từ 3% xuống 1%; Châu Âu là gần 0%, tăng

trưởng không áng kể. Biến ộng này mang tính chất cục bộ, nó là sự iều chỉnh của thị

trường. Bên cạnh ó, Trung Quốc ang dần nới lỏng chính sách Zero COVID-19 và bắt ầu

có dấu hiệu tăng trưởng trở lại từ mức 3% năm 2022 lên 4,3 - 4,5% năm 2023, tăng

trưởng mạnh hơn trước. Với quy mô khá lớn của nền kinh tế Trung Quốc chắc chắn có

các tác ộng tích cực trong khu vực và chuỗi cung ứng trở lại bình thường. Quỹ Tiền

tệ Quốc tế (IMF) dự báo GDP thế giới sẽ tăng trưởng 3,2% trong năm 2023, cao hơn

con số 2,6% của năm 2019, thời iểm trước khi xảy ra dịch COVID-19. Bất chấp nhiều

cuộc khủng hoảng dây chuyền ã diễn ra trong năm 2022, có thể thấy, các nước vẫn cho

thấy sức chống ỡ bền bỉ và sự hồi phục áng kinh ngạc.

3. Tổng quan về xu hướng phát triển kinh tế bền vững tại Việt Nam

Việt Nam tiếp tục khẳng ịnh “Phát triển nhanh và bền vững là chủ trương, quan iểm

nhất quán và xuyên suốt trong chiến lược phát triển kinh tế của Việt Nam”. Ở Việt Nam,

phát triển kinh tế bền vững là vấn ề ược Đảng và Nhà nước ặc biệt quan tâm với quyết

tâm ổi mới mô hình tăng trưởng từ chiều rộng sang chiều sâu gắn với năng suất lao ộng,

khoa học công nghệ, ổi mới sáng tạo trong thời kỳ tới.

Kết quả thực hiện một số chỉ tiêu phát triển kinh tế bền vững ở Việt Nam thời gian 4 lOMoARc PSD|27879799 qua:

Năm 2018, Việt Nam xếp thứ 69/190 về môi trường kinh doanh ( ánh giá của Ngân hàng

Thế giới VB); xếp thứ 77/140 về năng lực cạnh tranh ( ánh giá của Diễn àn Kinh tế Thế

giới WEF), xếp thứ 54/162 quốc gia lọt vào Top 30% quốc gia dẫn ầu về phát triển bền

vững (chi thua Thái Lan trong ASEAN).

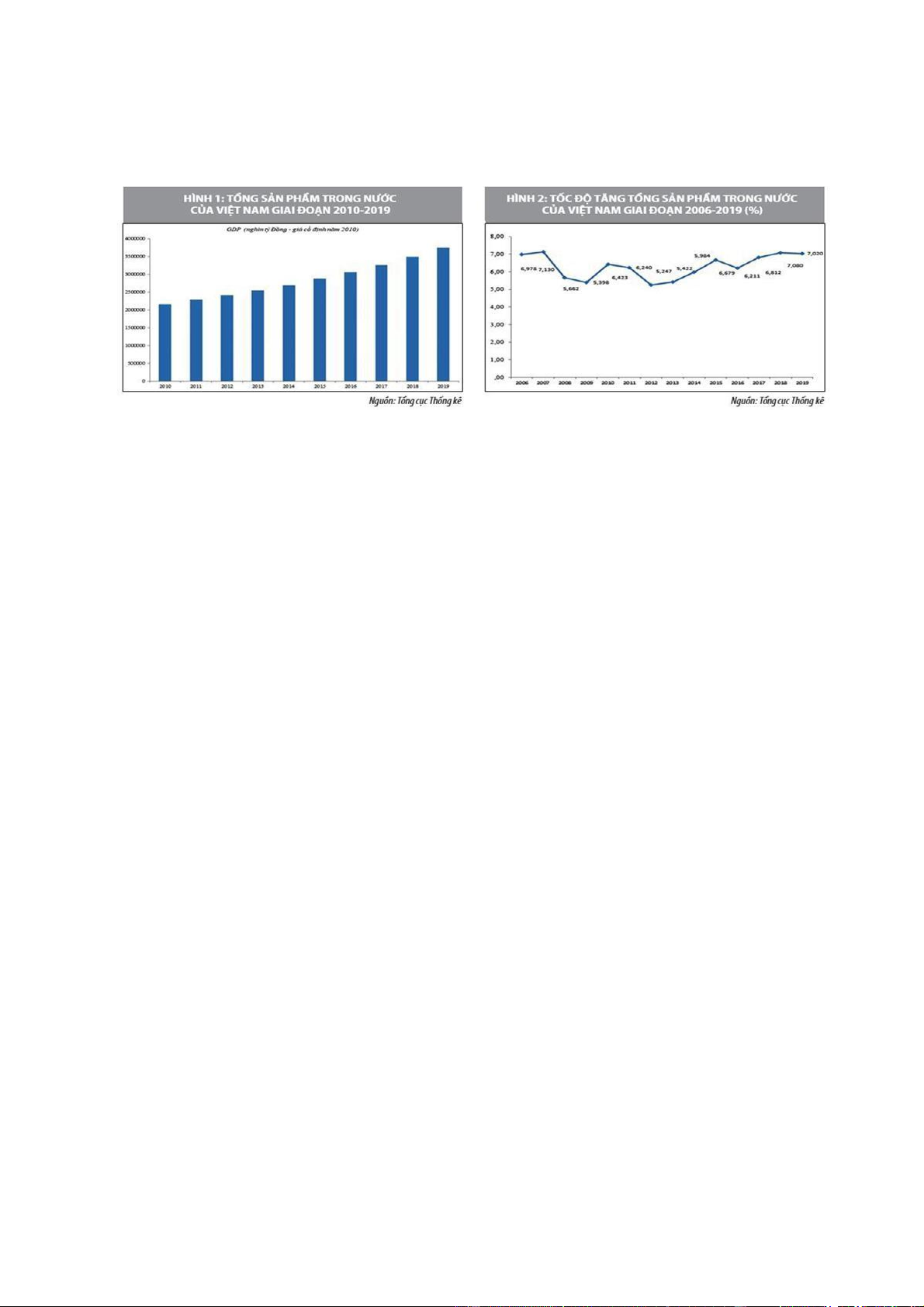

Về tốc ộ tăng trưởng: Một trong những thành tựu kinh tế nổi bật của Việt Nam kể từ

khi thực hiện “Đổi mới” ến nay là tốc ộ tăng trưởng kinh tế khá cao. Quy mô nền kinh

tế Việt Nam luôn duy trì mức tăng cao, năm 2019 ạt 258,7 tỷ USD. Bình quân giai oạn

2011-2015 ạt 5,9%/năm; giai oạn 2016-2020 ạt 6%; tính chung 10 năm (2011-2020) ạt

5,95%/năm, tỷ lệ này ưa Việt Nam vào nhóm các quốc gia có tăng trưởng cao trong khu

vực và thế giới. Tăng trưởng GDP năm 2020 của Việt Nam vẫn ạt 2,91% ược xếp vào

Top cao nhất thế giới. Nếu Chính phủ kiểm soát tốt ược dịch bệnh Covid- 19, khả năng

tăng trưởng GDP trong năm 2021 và các năm tiếp theo sẽ phục hồi nhanh hơn.

Về chuyển dịch cơ cấu kinh tế: Giai oạn từ 2011- 2019, tỷ trọng ngành Dịch vụ ã

vươn lên chiếm vị trí ứng ầu trong GDP, ngành công nghiệp ã không còn có tầm quan

trọng như giai oạn trước kia. Sự chuyển dịch này cho thấy, chuyển dịch cơ cấu kinh tế

Việt Nam ang i úng hướng và hiệu quả hơn bởi chỉ có công nghiệp và dịch vụ mới em

lại giá trị gia tăng lớn và hiệu quả cho nền kinh tế Việt Nam phát triển bền vững. Tuy

nhiên, tốc ộ chuyển dịch cơ cấu ngành kinh tế của Việt Nam so với dịch chuyển cơ cấu

kinh tế của các nước phát triển vẫn còn khoảng cách lớn.

Về thu nhập của người dân và xóa ói giảm nghèo: Cùng với tăng trưởng GDP, tốc ộ

tăng GDP bình quân ầu người cũng có xu hướng tăng. Nếu như giai oạn 20102014, GDP

bình quân ầu người chỉ tăng trung bình 4,93%/năm, thì trong 3 năm (20162019), GDP

bình quân ầu người ã tăng trung bình 5,6%, cao hơn mức tăng 4-4,5% ặt ra cho cả thời

kỳ 2016- 2030. Nhờ ó, thu nhập bình quân ầu người năm 2019 ạt 2717 USD, tăng 619

USD so với năm Về xóa ói, giảm nghèo, năm 2006, Việt Nam ã tuyên bố hoàn thành

Mục tiêu phát triển thiên niên kỷ về xóa bỏ tình trạng nghèo ói cùng cực và thiếu ói, về

ích trước 10 năm so với thời hạn (năm 2015) ...

Về tạo việc làm: Tỷ lệ lao ộng có việc làm phi chính thức có xu hướng giảm dần

trong những năm gần ây, từ mức gần 59% năm 2014 xuống còn khoảng 55% lực lượng

lao ộng vào năm 2019. Lực lượng lao ộng ở nước ta chủ yếu tập trung ở khu vực nông 5 lOMoARc PSD|27879799

thôn, chiếm khoảng gần 70%. Tuy nhiên, với 80% trong số này chưa qua ào tạo chuyên

môn, ang trở thành trở ngại lớn cho lao ộng nông thôn trong tìm kiếm việc làm…

Về năng suất lao ộng: Theo Tổng cục Thống kê, năng suất lao ộng toàn nền kinh tế

theo giá hiện hành năm 2017 ước ạt 93,2 triệu ồng/lao ộng (tương ương 4.166 USD/lao

ộng). Tính theo giá so sánh năm 2010, năng suất lao ộng toàn nền kinh tế năm 2017

tăng 6% so với năm 2016, bình quân giai oạn 2011-2017 tăng 4,7%/năm. Năng suất lao

ộng của Việt Nam thời gian qua có sự cải thiện áng kể theo hướng tăng ều qua các năm,

là quốc gia có tốc ộ tăng năng suất lao ộng cao trong khu vực ASEAN. Tính chung giai

oạn 2007-2017, năng suất lao ộng theo sức mua tương ương năm 2011 của Việt Nam

tăng trung bình 4,2%/năm, cao hơn so với mức tăng bình quân của Singapore

(1,5%/năm); Malaysia (1,9%/năm); Thái Lan (2,5%/năm) ... Về quản lý và sử dụng

tài nguyên: Công tác quản lý tài nguyên thiên nhiên tại Việt Nam còn nhiều yếu kém,

sử dụng chưa hiệu quả, nhất là tài nguyên ất ai, tài nguyên nước, một số loại tài nguyên

bị lạm dụng, khai thác quá mức dẫn ến suy thoái, cạn kiệt. Ô nhiễm môi trường vẫn tiếp

tục gia tăng, nhất là tại các khu ô thị, thành phố lớn, ảnh hưởng lớn tới ời sống, sinh

hoạt của người dân, trở thành vấn ề bức xúc của xã hội.

II. Vai trò của Ngân hàng thương mại trong việc hỗ trợ phát triển kinh tế bền vững

Ngân hàng ược coi là huyết mạch của nền kinh tế, hoạt ộng của nó bao trùm lên tất cả

các hoạt ộng kinh tế xã hội, ây là hoạt ộng trung gian gắn liền với sự vận ộng của toàn

bộ nền kinh tế. Mặc dù không trực tiếp tạo ra của cải vật chất cho nền kinh tế, song với

ặc iểm hoạt ộng riêng có của mình ngành Ngân hàng giữ một vai trò quan trọng trong 6 lOMoARc PSD|27879799

việc thúc ẩy sự phát triển bền vững của nền kinh tế; tác ộng ến môi trường thông qua

các hoạt ộng nội bộ và tác ộng bên ngoài thông qua cung cấp các sản phẩm, dịch vụ của mình.

Ngân hàng tạo cơ hội cho doanh nghiệp phát triển bền vững thông qua các chính

sách tín dụng của mình như cung cấp vốn và khuyến khích các dự án thân thiện với môi

trường, tạo ra ảnh hưởng thông qua các hoạt ộng dịch vụ như tư vấn ầu tư. Các ngân

hàng có thể cung cấp các công cụ và kiến thức ể khuyến khích sự phát triển bền vững.

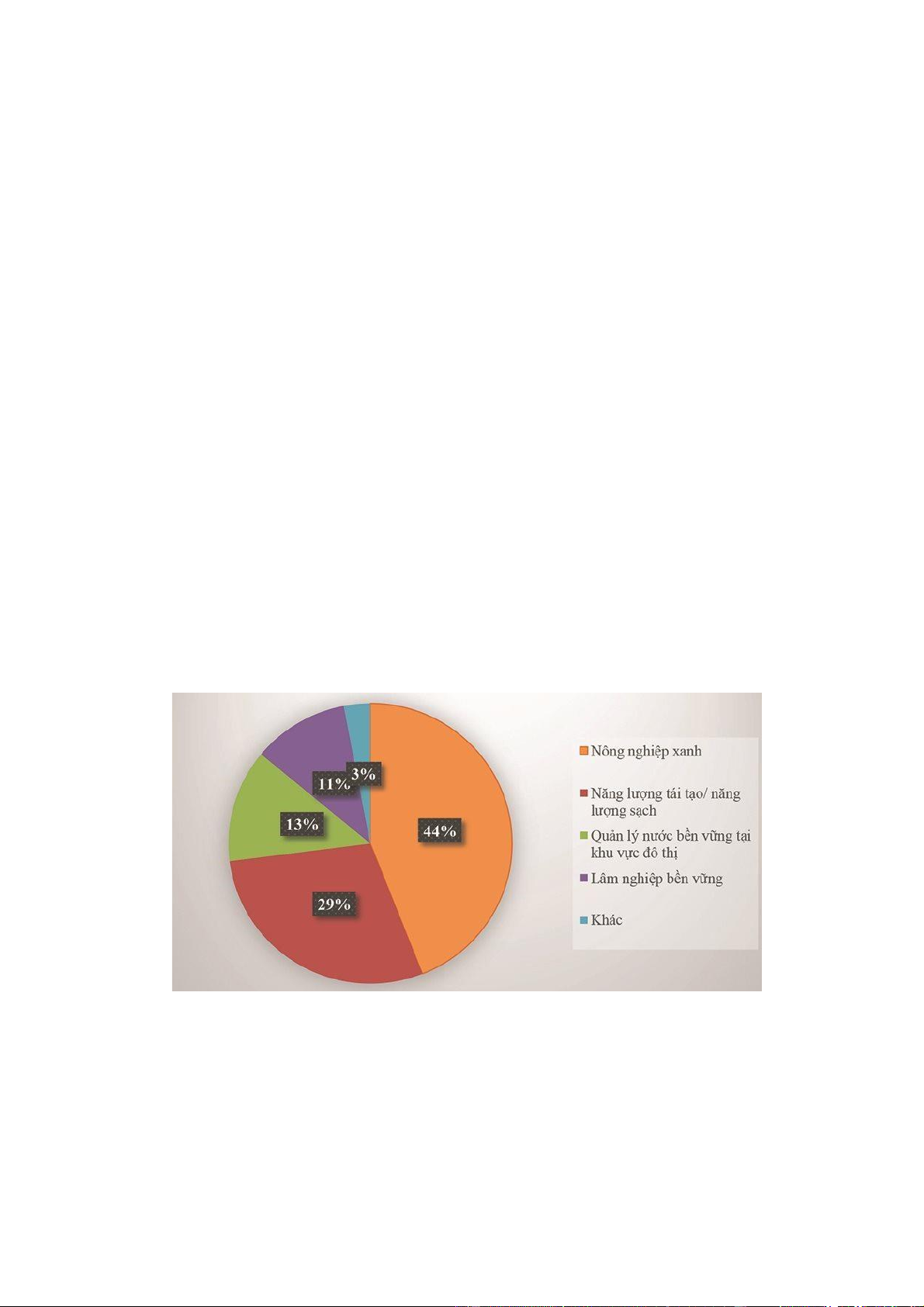

Cụ thể, Trong năm 2020, tổng dư nợ tín dụng xanh (bao gồm 12 lĩnh vực xanh) ạt 290

nghìn tỷ ồng và chiếm tỷ trọng 3,15% trong tổng dư nợ của nền kinh tế. Trước ó vào

năm 2019, dư nợ tín dụng xanh ạt 317,6 nghìn tỷ ồng và chiếm 3,87% trong tổng dư nợ

của nền kinh tế. Các NHTM ã và ang hoàn thiện việc thiết lập hệ thống theo dõi và ánh

giá rủi ro về môi trường và xã hội trong việc cấp tín dụng xanh. Trong cơ cấu dư nợ tín

dụng xanh thì chiếm nhiều nhất vẫn là lĩnh vực “nông nghiệp xanh” với tỷ trọng 44%,

tiếp ó là lĩnh vực năng lượng tái tạo/ năng lượng sạch chiếm 29%, lĩnh vực quản lý nước

bền vững tại khu vực ô thị chiếm 13%, lâm nghiệp bền vững 11% và các lĩnh vực khác

chiếm tỷ trọng nhỏ 3%.

Hệ thống ngân hàng ược iều tiết và minh bạch có thể cung cấp tài chính cho nền

kinh tế, từ ó thực hiện ược SDGs. Các ngân hàng có thể cung cấp các khoản cho vay

“xanh” hoặc “bền vững” không chỉ với các dự án hạ tầng lớn mà còn trong các lĩnh vực

của nền kinh tế. Các ngân hàng tại Việt Nam ngày càng quan tâm và tìm hiểu sâu hơn

về việc tăng cường tác ộng tích cực ến xã hội mà môi trường bằng cách cung cấp các 7 lOMoARc PSD|27879799

giải pháp tài chính cho việc “xanh hóa” các hoạt ộng và quy trình trong tất cả các lĩnh

vực của nền kinh tế. Việc thông qua các tiêu chuẩn bền vững của ngành (ví dụ nguyên

tắc giúp các ngân hàng quản lý vấn ề môi trường và xã hội) có thể giúp các ngân hàng

ánh giá và quản lý tốt hơn nguy cơ môi trường và xã hội của các dự án và giúp các ngân

hàng tránh các dự án tác ộng không tốt tới môi trường.

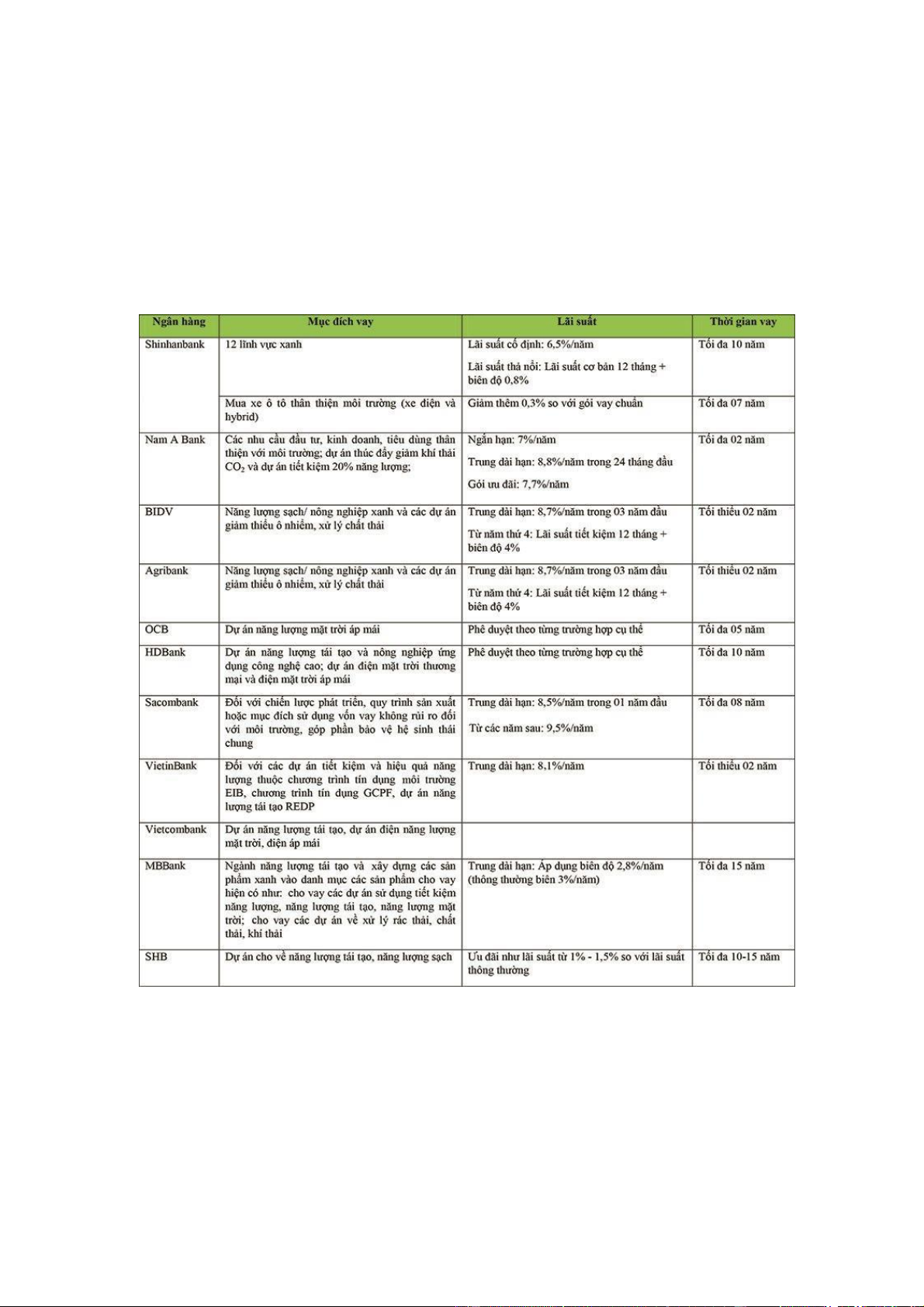

Một số chương trình ưu ãi lãi suất tín dụng xanh các NHTM ang triển khai:

Sự vào cuộc tích cực của các TCTD trong những năm qua giúp các dòng vốn tín

dụng xanh có nhiều chuyển biến tích cực, nhận ược nhiều sự quan tâm và hạn mức ầu

tư ngày càng cao. Số liệu từ Vụ Tín dụng các ngành kinh tế, NHNN cho thấy, ngày

31/12/2022, dư nợ cấp tín dụng ối với các dự án xanh ạt 500,524 tỷ ồng (chiếm hơn

4,2% tổng dư nợ toàn nền kinh tế), tăng 12,96% so với cuối năm 2021, chủ yếu tập trung 8 lOMoARc PSD|27879799

vào lĩnh vực nông nghiệp xanh (chiếm hơn 31% tổng dư nợ tín dụng xanh), năng lượng

tái tạo, năng lượng sạch 46,7%). Dư nợ ược ánh giá rủi ro môi trường và xã hội ạt hơn

2.359 nghìn tỷ ồng, chiếm hơn 20% dư nợ cho vay của nền kinh tế, tăng 27,69% so với

cuối năm 2021, với hơn 1,2 triệu món vay.

Ngoài ra, ngành Ngân hàng còn óng góp cho phát triển bền vững thông qua việc

thúc ẩy tài chính toàn diện, có vai trò nhất ịnh trong quá trình thực hiện các mục tiêu

tăng trưởng bền vững SDGs. Điều này thể hiện qua nhiệm vụ của ngành ngân hàng ược

phân công tại Kế hoạch hành ộng quốc gia thực hiện Chương trình nghị sự 2030 vì sự phát triển bền vững:

+) Tăng cường năng lực các thể chế tài chính trong nước nhằm khuyến khích và mở

rộng khả năng tiếp cận dịch vụ tài chính ngân hàng và bảo hiểm cho mọi người

+) Tăng khả năng tiếp cận của các doanh nghiệp, ặc biệt là các doanh nghiệp vừa và

nhỏ, ối với các dịch vụ ngân hàng, bao gồm cả dịch vụ tín dụng trong khả năng chi trả;

tăng cường sự tham gia của doanh nghiệp vào thị trường và chuỗi giá trị

+) Chủ ộng và tích cực tham gia các hoạt ộng tăng cường tiếng nói và vị thế của Việt

Nam tại các ịnh chế kinh tế, tài chính – tiền tệ khu vực và quốc tế như IMF, WB, ADB,

AIIB, IOSCO, các diễn àn khu vực, quốc tế về tiền tệ, ngân hàng, chứng khoán, bảo

hiểm trong khuôn khổ ASEAN, ASEAN +3, APEC

III. Tác ộng của xu hướng phát triển kinh tế bền vững tới hoạt ộng kinh doanh của ngân hàng LPBank

1. Tổng quan về ngân hàng LPBank

• Ngân hàng Thương mại Cổ phần Bưu iện Liên Việt (LPBank) tiền thân là Ngân

hàng Thương mại Cổ phần Liên Việt (LienVietBank) ược thành lập ngày 28/03/2008 9 lOMoARc PSD|27879799

• Tầm nhìn: Trở thành ngân hàng bán lẻ hàng ầu của Việt Nam - Ngân hàng của mọi người.

• Sứ mệnh: Cung cấp cho Khách hàng và Xã hội các sản phẩm, dịch vụ a dạng với

chất lượng cao; Mang lại lợi ích cao nhất cho Ngân hàng Bưu iện Liên Việt và Xã hội. • Giá trị cốt lõi:

+) Kỷ cương: Ngân hàng Bưu iện Liên Việt là một tập thể thống nhất ý chí, sống và

làm việc có kỷ cương, ược thực hiện theo nguyên tắc tuân thủ và phục tùng. +)

Sáng tạo: Là ộng lực và yếu tố quyết ịnh ể phát triển, nâng cao năng suất làm việc, chất

lượng dịch vụ, hiệu quả công việc. Sáng tạo phải ược thực hiện một cách có nguyên tắc

và luôn tạo sự ột phá ể ưa Ngân hàng phát triển không ngừng và bền vững.

+) Nhân bản: Là giá trị mà Ngân hàng Bưu iện Liên Việt luôn quan tâm và hướng

ến, với triết lý tất cả từ Con người và vì Con người. Giá trị Nhân bản ược thể hiện dựa

trên hai nguyên tắc là Chuẩn mực và Vị tha.

2. Tác ộng của xu hướng phát triển kinh tế bền vững tới hoạt ộng kinh doanh

của ngân hàng LPBank

2.1. Những hoạt ộng kinh doanh của LPBank dưới tác ộng của xu hướng phát triển

kinh tế bền vững.

a) Tính bền vững của kinh tế

Về hoạt ộng bán lẻ: Với ịnh hướng trở thành ngân hàng bán lẻ, trong những năm qua

LPBank ã tập trung nguồn lực phát triển mạng lưới ể phục vụ khách hàng ở mọi vùng

miền, ặc biệt là các khách hàng ở những nơi mà trước ây người dân ít có cơ hội sử dụng

các sản phẩm, dịch vụ ngân hàng. Trong năm 2022, ngân hàng ã mở thêm 5 iểm giao

dịch mới trên toàn hệ thống. Với lợi thế mạng lưới, LPBank có nhiều cơ hội ể thực hiện

chiến lược kinh doanh khi ịnh hướng của Chính phủ là ẩy mạnh xây dựng hạ tầng, phát

triển nông nghiệp nông thôn bền vững, kinh tế xã hội ịa phương phát triển.

Về tác ộng kinh tế gián tiếp:

Phát triển kinh tế ở các khu vực có tỷ lệ ói nghèo cao: Ngân hàng luôn chú trọng phát

triển và cung cấp các sản phẩm tài chính có cấu trúc ơn giản, phù hợp với nhu cầu ại bộ

phận người dân ặc biệt vùng có iều kiện kinh tế - xã hội khó khăn. Đồng thời, Ngân 10 lOMoARc PSD|27879799

hàng cũng tích cực ẩy mạnh các sản phẩm dịch vụ số ể tạo iều kiện thuận lợi cho người

dân trong giao dịch hàng ngày.

Nâng cao kiến thức, kĩ năng cho khách hàng và cộng ồng: Ngân hàng ã phối hợp với

Hiệp hội Mắc ca thực hiện cho vay trồng cây mắc ca ồng thời hướng dẫn người dân về

kỹ thuật canh tác…; phối hợp với “Dự án thúc ẩy bình ẳng giới tại Sơn La, Lào Cai -

GREAT”; cung cấp vốn cho các nông hộ trồng gai xanh, các hộ trồng cafe sạch theo

chuỗi; dự án ADB về tăng cường vai trò “Phụ nữ làm chủ”.

Hỗ trợ việc làm trong chuỗi cung ứng hoặc trong chuỗi phân phối: Ngân hàng hỗ trợ

tạo việc làm một cách gián tiếp thông qua việc hợp tác cấp tín dụng với các ối tác. Ngân

hàng hiện ang hợp tác với Yanmar Việt Nam ể cấp tín dụng và bảo lãnh cho các Đại lý

bán máy và Khách hàng mua máy nông nghiệp của Yanmar.

Thúc ẩy phát triển kinh tế ịa phương: LPBank giúp cải thiện iều kiện kinh tế tại các

ịa phương, gián tiếp tạo iều kiện cải thiện môi trường ầu tư nhằm giúp cho các ịa phương

thu hút ầu tư nước ngoài. Cung cấp sản phẩm tín dụng nông thôn như: cho vay Nông

Nghiệp Nông Thôn, Cho vay Sản Xuất Kinh Doanh, Cho vay nhà ất, … Thông lệ

mua sắm: Hoạt ộng mua sắm tại LPBank ược thực hiện trên cơ sở bộ quy ịnh nội bộ với

các tiêu chí, chỉ tiêu ịnh mức rõ ràng tương ứng với các cấp phê duyệt khác nhau nhằm

ảm bảo tính công bằng, minh bạch trong hoạt ộng mua sắm tại Ngân hàng.

Chống tham nhũng: một loạt các biện pháp ã ược triển khai ồng bộ tại LPBank như:

Lồng ghép các tiêu chí phòng, chống tham nhũng và các biện pháp kiểm soát, phòng

ngừa tham nhũng trong tất cả các quy ịnh nội bộ của Ngân hàng; thường xuyên ào tạo,

tuyên truyền về phòng, chống tham nhũng; công khai, minh bạch về tổ chức và hoạt

ộng; xây dựng và triển khai các ịnh mức, tiêu chuẩn chế ộ trong mọi hoạt ộng của Ngân

hàng; liên tục giám sát, rà soát và ánh giá các hoạt ộng vận hành nghiệp vụ tại Ngân

hàng ể phát và ngăn chặn kịp thời các hành vi tham nhũng.

Thuế: Ngân hàng luôn minh bạch và công bố ầy ủ thông tin báo cáo tài chính và

nghiêm túc tuân thủ các quy ịnh về thuế của pháp luật Việt Nam. Theo ó, năm 2022,

Ngân hàng ã thực hiện nộp cho Ngân sách Nhà nước trên 900 tỷ ồng. Bên cạnh việc

tuân thủ pháp luật thuế trong hoạt ộng, Ngân hàng cũng ã thực hiện triển khai nhiều sản

phẩm hỗ trợ công tác thu ngân sách nhà nước (thuế, phí, lệ phí) và các biên lai thu (phí,

lệ phí, phí phạt vi phạm hành chính). b) Tính bền vững của môi trường 11 lOMoARc PSD|27879799

Trên cơ sở tinh thần thượng tôn pháp luật, LPBank luôn nghiêm túc tuân thủ các quy

ịnh của pháp luật về bảo vệ môi trường trong tất cả các hoạt ộng tại Ngân hàng. Theo ó,

Ngân hàng ã xây dựng các sản phẩm như Nông nghiệp công nghệ cao, trồng cây cảnh,

nuôi tôm… góp phần thúc ẩy tín dụng xanh.

• Ưu tiên nghiên cứu, phát triển các sản phẩm tín dụng xanh với các iều kiện tín

dụng ưu ãi ể hỗ trợ các doanh nghiệp áp dụng công nghệ xanh, có lợi cho môi

trường ược tiếp cận nguồn vốn Ngân hàng.

Cụ thể, LPBank ã ký hợp ồng tài trợ tín dụng hơn 700 tỷ ồng với Công ty Cổ phần Bê

tông Nghĩa Hưng vào ngày 12/4/2023 ể xây dựng Nhà máy sản xuất cấu kiện bêtông

công nghệ cao Xuân Thiện Nam Định. Việc LPBank tài trợ cho dự án này nằm trong

ịnh hướng chiến lược của Ngân hàng trong việc a dạng hóa ngành nghề cấp tín dụng,

giảm cho vay ối với các ngành nghề có rủi ro cao, ặc biệt ưu tiên ầu tư cho các dự án

ứng dụng công nghệ cao, lĩnh vực năng lượng xanh góp phần chuyển ổi nền kinh tế theo

hướng tăng trưởng bền vững, bảo vệ môi trường.

• Thực hiện tìm kiếm các ối tác, tổ chức trong và ngoài nước tài trợ nguồn vốn lãi

suất thấp ể tạo kênh tiếp cận tín dụng giá rẻ cho các Khách hàng áp ứng tiêu

chuẩn, iều kiện về môi trường.

• Phát triển các dịch vụ ngân hàng hiện ại, sử dụng công nghệ cao, công nghệ thân

thiện với môi trường góp phần phục vụ tăng trưởng xanh.

Ngoài ra, Ngân hàng ã và ang thực hiện việc cấp tín dụng cho các Dự án tuân thủ quy

ịnh pháp luật về môi trường thông qua việc:

• Xây dựng quy ịnh nội bộ về việc quản lý rủi ro về môi trường trong hoạt ộng cấp tín dụng

• Quản lý việc cấp tín dụng cho các Dự án liên quan ến môi trường, theo dõi sát

sao việc sử dụng vốn vay ể ảm bảo Khách hàng không sử dụng sai mục ích gây

ra tác ộng xấu tới môi trường

• Thẩm ịnh chặt chẽ các iều kiện của Dự án, nhằm ảm bảo chỉ cấp tín dụng ối với

các Dự án ã ược cấp phép và phê duyệt tuân thủ quy ịnh pháp luật về môi trường theo quy ịnh pháp luật. 12 lOMoARc PSD|27879799

Bên cạnh ó, quán triệt tinh thần thực hành tiết kiệm và bảo vệ môi trường, trong hoạt

ộng hàng ngày, ngân hàng ã áp dụng các biện pháp khuyến khích giảm thiểu phát thải

và tiết kiệm nguồn tài nguyên như:

• Giảm thiểu mức tiêu thụ mực in, giấy tại Ngân hàng thông qua việc kết hợp các

biện pháp: Áp dụng kênh tra cứu trực tuyến ối với các văn bản triển khai hoạt

ộng tại ngân hàng, liên tục ầu tư vào các hệ thống công nghệ thông tin nhằm tăng

năng suất lao ộng và tự ộng hóa các quy trình nghiệp vụ tại Ngân hàng, giảm

thiểu quy trình thủ công trên giấy tờ, triển khai các chương trình khuyến khích

khách hàng giao dịch qua kênh iện tử, .v.v…

• Hạn chế rác thải thông qua việc sử dụng cây nước cho phép tái sử dụng bình

nước, tái sử dụng hộp mực in, kiểm soát lượng nước óng chai ược sử dụng tại

các cuộc họp nội bộ ngân hàng, ... Đồng thời, rác thải tại Ngân hàng cũng ược

thu gom và phân loại riêng theo quy trình nhằm ảm bảo vệ sinh môi trường và

tái chế ối với các loại rác thải có thể tái sử dụng.

• Các thiết bị kiểm soát nước thông minh cũng ược áp dụng tại ngân hàng nhằm

kiểm soát và giảm thiểu lượng nước thải tại văn phòng trong quá trình hoạt ộng.

• Thường xuyên bảo dưỡng, bảo trì các thiết bị, máy móc tại Ngân hàng (bao gồm

cả xe cộ và máy móc) ể giảm mức ộ xả thải ra không khí và rác thải. Đặc biệt,

các phương tiện vận tải cũ, có nguy cơ gia tăng lượng khí thải ra môi trường cũng

ược thay thế úng thời hạn.

c) Tính bền vững về xã hội

❖ Trách nhiệm với người lao ộng:

• Chính sách tuyển dụng: Công tác tuyển dụng, ào tạo và phát triển nguồn nhân

lực ược triển khai một cách công khai, minh bạch nhằm tạo sự bình ẳng cho tất

cả ối tượng lao ộng. Tổng số lao ộng ến 31/12/2022 là 12.203 người, tăng 14,4%

so với năm 2021. Trong những năm vừa qua, LPBank không ngừng ổi mới, kiện

toàn chính sách tuyển dụng ể nâng cao hiệu quả, thu hút nguồn nhân lực chất

lượng cao trên thị trường nhằm thực hiện chiến lược kinh doanh của Ngân hàng. 13 lOMoARc PSD|27879799

Thu nhập bình quân của cán bộ nhân viên tại LPBank liên tục tăng trưởng qua các năm.

• Mối quan hệ giữa người lao ộng và người sử dụng lao ộng: Ban lãnh ạo LPBank

(người sử dụng lao ộng) luôn lắng nghe và cân nhắc ý kiến của người lao ộng

trước khi ưa ra những thay ổi có ảnh hưởng trực tiếp tới người lao ộng

• Sức khỏe và an toàn nghề nghiệp: người lao ộng luôn ược khám sức khỏe ịnh kỳ

hàng năm, thường xuyên ược ào tạo về các nguy cơ, rủi ro trong công việc nhằm

nâng cao ý thức tuân thủ và bảo vệ an toàn của người lao ộng trong quá trình làm

việc như: An ninh thông tin, phòng chống tham nhũng, rủi ro và các biện pháp

quản lý rủi ro trong nghiệp vụ hàng ngày.

• Công tác ào tạo: Các chương trình ào tạo do LPBank tổ chức là các chương trình

ào tạo lõi ược xây dựng theo lộ trình gắn với từng vị trí công việc. Năm 2022, ã

có 206 khóa ào tạo, 803 lớp ào tạo, tổng số lượt học viên tham gia ào tạo 142.096

lượt, tăng ~161% so với năm 2021.

• Môi trường làm việc: có nhiều hoạt ộng nhằm tạo môi trường làm việc tốt nhất

cho người lao ộng: tổ chức các chương trình như Ngày hội gia ình LPBank, hội

thao khu vực và toàn quốc, ...Cơ chế tạo ộng lực cho cán bộ luôn ược coi trọng,

gắn với ánh giá hiệu quả công việc, chi trả tiền lương. Công tác quy hoạch, bổ

nhiệm, ào tạo, khuyến khích cán bộ không ngừng nỗ lực, nâng cao hiệu quả công việc.

❖ Trách nhiệm với khách hàng:

Ngân hàng triển khai ịnh kỳ các chương trình tri ân chăm sóc khách hàng trong các

dịp ặc biệt như sinh nhật khách hàng, ngày Quốc tế Phụ Nữ 8/3, Ngày phụ nữ Việt Nam

20/10, Tết Nguyên Đán…, các chương trình hội thảo tri ân khách hàng thân thiết cũng

ược triển khai tại các ĐVKD trên toàn hệ thống.

Ngân hàng vẫn liên tục triển khai các chương trình khảo sát lắng nghe ý kiến Khách

hàng nhằm cải thiện chất lượng phục vụ ngày một tốt hơn như: 14 lOMoARc PSD|27879799

+) Định kỳ hàng tháng khảo sát, o lường sự hài lòng của khách hàng với a dạng các hình

thức như: gọi iện phỏng vấn Khách hàng, mời Khách hàng thực hiện ánh giá chất lượng

dịch vụ qua QR code hoặc trên máy tính bảng...

+) Triển khai và vận hành nhiều kênh hỗ trợ và ghi nhận ý kiến Khách hàng bao gồm:

Tổng ài chăm sóc Khách hàng 24/7 miễn cước phí cho người gọi, website của Ngân

hàng, Hòm thư góp ý ặt tại các ĐVKD…

❖ Song song với việc triển khai hiệu quả các hoạt ộng kinh doanh, LPBank cam kết

tích cực óng góp cho cộng ồng và xã hội thông qua các hoạt ộng xã hội trực tiếp,

các hoạt ộng tài trợ, các phong trào từ thiện. Trong ó, lĩnh vực giáo dục – ào tạo

là lĩnh vực lớn nhất và chiếm trên 50% tổng số tiền LPBank dành cho các hoạt ộng xã hội.

2.2. Tác ộng tích cực

Kết quả kinh doanh 2022 của Ngân hàng tăng trưởng mạnh so với năm 2021, lợi

nhuận sau thuế của ạt 4.510 tỷ ồng, tăng 57% so với năm 2021. Tại ngày 31/12/2022,

tổng tài sản của ngân hàng ạt 327.745 tỷ ồng, tăng 13,3% so với cuối năm 2021. Dư nợ

cho vay khách hàng ạt 235.767 tỷ ồng, tăng 12,7% so với năm 2021. Huy ộng thị trường

1 ạt 250.989 tỷ ồng, tăng 19,8% so với năm 2021.

Tín dụng nông nghiệp nông thôn là một ịnh hướng chiến lược của Ngân hàng, hiện

chiếm tỷ trọng trên 30% và ang duy trì tăng trưởng. Trong ó, Ngân hàng cũng ã tập

trung triển khai cho vay nông nghiệp công nghệ cao như cho vay trồng cây Mắc ca. Các

sản phẩm cho vay nông nghiệp nông thôn thường có mức lãi suất ưu ãi hơn (giảm

khoảng 1%-2%/năm) ể phục vụ các ối tượng có thu nhập thấp.

Với ịnh hướng trở thành ngân hàng bán lẻ hàng ầu và thế mạnh mạng lưới rộng lớn

trên khắp cả nước, cuối năm 2022, Ngân hàng TMCP Bưu iện Liên Việt (LPBank) công

bố hoàn thành chuẩn mực quản trị rủi ro Basel III và chuẩn mực kế toán quốc tế IFRS

9, trở thành một trong số ít các tổ chức tín dụng tại Việt Nam áp dụng ồng thời hai chuẩn

mực quản trị rủi ro và báo cáo tài chính khắt khe trong lĩnh vực ngân hàng trên toàn thế giới.

Trong vài năm gần ây, LPBank cũng xuất sắc nhận ược các giải thưởng danh giá

trong và ngoài nước như: Giải thưởng Doanh nghiệp xuất sắc châu Á 2022 (Asia Pacific

Enterprise Award – APEA), Ngân hàng bán lẻ phát triển nhanh nhất VN 2022 (Fastest 15 lOMoARc PSD|27879799

Growing Retail Bank – Vietnam), Top 25 Thương hiệu Tài chính Dẫn ầu do Forbes bình

chọn, Sản phẩm Ngân hàng Tốt nhất Việt Nam – Tín dụng Hưu trí 2021, Ngân hàng

Bán lẻ Phát triển nhanh nhất Việt Nam 2021…

2.3. Tác ộng tiêu cực

Phát triển bền vững gây cho ngân hàng áp lực về tăng vốn ể cho vay các dự án thân

thiện với môi trường, ầu tư vào các dự án năng lượng sạch, chống biến ổi khí hậu. Các

dự án này cần phải có sự hỗ trợ của các ngân hàng trong việc tiếp cận nguồn lực tài

chính vì mức ầu tư cao, thời hạn vay vốn thường trung và dài hạn, ... nên NHTM phải

có tiềm lực vốn ể ầu tư vào tài chính bền vững.

Nếu chỉ nhìn qua những con số mà LPBank công bố thì rất ấn tượng. Tuy nhiên bức

tranh tài chính “thật” của LPBank lại không ược tốt ẹp như kỳ vọng, thiếu bền vững,

hàm rủi ro và lộ rõ những gam “xám”.

Dù vốn iều lệ của LPBank tăng áng kể thông qua hình thức phát hành cổ phiếu ể trả cổ

tức, nhưng tốc ộ tăng trưởng ã có dấu hiệu chậm lại. Trong môi trường rủi ro tín dụng

và kinh tế có nhiều biến ộng như hiện nay, áp lực tăng vốn è nặng nên ngân hàng ngày

một tăng, trở thành một trong những thách thức lớn nhất ối với tăng trưởng trong năm của LPBank.

Tín dụng khởi sắc tiềm ẩn nguy cơ tăng trưởng nóng i kèm rủi ro nợ xấu gia tăng và

hiệu quả thấp do dự phòng rủi ro tăng. Hiện nay, thách thức áng kể nhất là áp lực nợ xấu

tăng cao. Mặc dù LPBank không kinh doanh bất ộng sản nhưng cũng chịu ảnh hưởng

liên ới, làm gia tăng rủi ro nợ xấu. Chẳng hạn lĩnh vực xây dựng, LPBank có dư nợ cho

vay lên ến hàng chục nghìn tỷ ồng

Báo cáo tài chính năm 2022 cũng phần nào phản ánh khó khăn này khi tổng nợ xấu tính

ến 31/12/2022 tăng 20% so với ầu năm, chiếm 3.427 tỷ ồng trong tổng dư nợ. Tỷ lệ nợ

xấu trên dư nợ vay tăng từ mức 1,37% ầu năm lên 1,46%. Chi phí trích lập dự phòng

rủi ro tín dụng trong năm 2022 lên ến 3.174 tỷ ồng, gấp 2,4 lần năm 2021.

3. Đề xuất giải pháp

Phát triển kinh tế bền vững hiện là xu hướng của thế giới nói chung và Việt Nam nói

riêng. Từ những tác ộng tích cực và hạn chế của xu hướng phát triển kinh tế bền vững

tới hoạt ộng kinh doanh của ngân hàng LPBank, ngân hàng và các cơ quản quản lý cần: 16

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

23 12 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

35 18 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

34 17 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

45 23 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

44 22