Vai trò đầu tư quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

Đầu tư quốc tế đóng một vai trò quan trọng trong việc thúc đẩy phát triển kinh tế, chuyển giao công nghệ, cải thiện thương mại và tăng cường quan hệ quốc tế. Việc hiểu rõ vai trò của đầu tư quốc tế sẽ giúp sinh viên có cái nhìn toàn diện về kinh tế toàn cầu và các cơ hội cũng như thách thức trong môi trường kinh doanh hiện nay.

Môn: Kinh doanh quốc tế (KTKTCN) 59 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

I. Thế nào là CKPS? 1. khái niệm

CKPS là loại công cụ tài chính dưới dạng hợp đồng mà trong đó giá trị của CKPS

phụ thuộc vào một hay nhiều loại tài sản cơ sở. Tài sản cơ sở của CKPS là chứng

khoán, các chỉ số chứng khoán hoặc tài sản khác (thực phẩm, kim loại, nông sản,...)

Chứng khoán phái sinh quy định quyền lợi hoặc nghĩa vụ của các bên tham gia

hợp đồng đối với việc thanh toán hoặc chuyển giao tài sản cơ sở với một mức giá được

thỏa thuận trước vào một thời điểm nhất định trong tương lai.

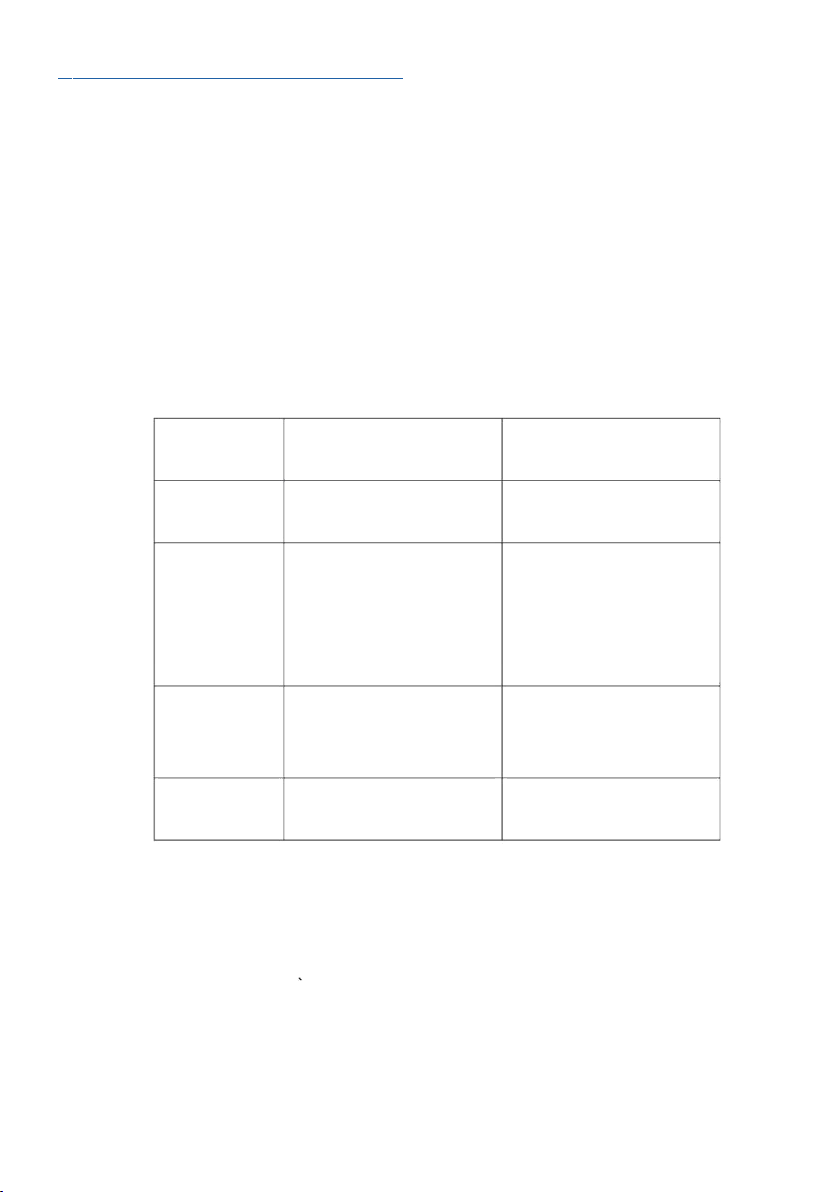

2. So sánh chứng khoán phái sinh và chứng khoán cơ sở Tiêu chí CKCS CKPS

Số lượng ck phát có giới hạn vì phụ thuộc vào tổ Không bị giới hạn hành/ nắm giữ chức phát hành

Nhà đầu tư muốn mua số lượng Với chứng khoán phái sinh, nhà

cổ phiếu nhất định cần phải có đầu tư chỉ cần có một phần giá trị Bán khống chứng

số tiền tương ứng thì mới có tài sản là có thể bắt đầu giao khoán

thể giao dịch. Việc bán khống

sẽ bị cấm hoặc hạn chế ở một dịch. Việc bán khống được phép số thị trường.

tồn tại trên thị trường này.

Phải có đủ 100% tiền và cổ Chỉ ký quỹ một tỷ lệ nhất Số tiền cần để

phiếu trước khi giao dịch. Giá

trị giao dịch bằng tổng giá trị định so với giá trị các hợp giao dịch

của số lượng cổ phiếu muốn mua đồng tương lai. Thanh toán/

Ngay sau khi giao dịch hoặc tối Gd vào 1 thời điểm nhất chuyển giao CK đa 2 ngày sau khi gd định trong tương lai

3. các loại CKPS sẽ được triển khai ở VN

CKPS được chia làm 4 loại chính là hợp đồng kì hạn, hợp đồng tương lai,

hợp đồng quyền chọn, hợp đồng hoán đổi

Theo kinh nghiệm của các quốc gia đã phát triển thị trưỜng phái sinh, Hợp đồng

tương lai và Hợp đồ ng quyền chọn là những sản phẩm phái sinh phổ biến nhất. Tuy

nhiên, Hợp đồ ng quyền chọn có những đặc điểm riêng biệt và cấu trúc sản phẩm phức

tạp, khó tiếp cận với đại trà các nhà đầ u tư trong giai đoạn đầ u. Trong khi đó, nguyên

tắc giao dịch Hợp đồ ng tương lai có nhiề u nét tương đồ ng với giao dịch cổ phiếu trên

thị trường cơ sở, phù hợp với tiêu chí về tính đơn giản của việc thiết kề sản phẩm, cũng

như mức độ dễ tiếp cận với công chúng đầ u tư. Do đó, Hợp đồ ng tương lai được lựa

chọn làm loại sản phẩm phái sinh đầ u tiên được triển khai tại Việt Nam.

Để từng bước giúp nhà đầ u tư làm quen với công cụ đầ u tư mới, trong giai đoạn

đầ u vận hành thị trường sẽ đưa ra 02 sản phẩm Hợp đồ ng tương lai cơ bản bao gồm:

hợp đồ ng tương lai trên chỉ số cổ phiếếu (VN30 và HNX30) và hợp đồ ng tương lai

trên trái phiếu chính phủ (kì hạn 5 năm).

II. Thực trạng thị trường chứng khoán phái sinh tại Việt Nam hiện nay

1. tình hình CKPS thế giới những năm gần đây

Giai đoạn cuối năm 2019 đầu năm 2020, thị trường chứng khoán sụt giảm mạnh

do tác động của đại dịch Covid-19, các chỉ số giảm xuống mức kỷ lục. Tuy nhiên, thị

trường phái sinh thế giới lại tăng mạnh mẽ.

Thống kê của FIA (Hiệp hội phái sinh thế giới):

năm 2020, tổng khối lượng giao dịch phái sinh trên thế giới đạt 46,77

tỷ hợp đồng, mức cao nhất đến thời điểm đó, tăng 35,6% so với năm 2019.

Năm 2021, khi thị trường cơ sở giảm, tổng khối lượng giao dịch phái

sinh trên thế giới tiếp tục tăng 33,7% so với năm 2020, đạt 62,58 tỷ hợp đồng.

Riêng 9 tháng đầu năm 2022, thị trường phái sinh thế giới đã đạt 60,66

tỷ hợp đồng, tăng 35,6% so với cùng kỳ năm trước và năm 2022 được

dự đoán sẽ tiếp tục lập kỷ lục thanh khoản mới, cho thấy sức hút không

hề suy giảm của thị trường này.

2. Thực trạng thị trường chứng khoán phái sinh tại Việt Nam hiện nay

a. quy mô TTCKPS ở VN

Tại Việt Nam, giao dịch phái sinh trên hàng hóa đã hình thành và phát triển từ những

năm 2000. Đến giai đoạn 2007 - 2009, giao dịch phái sinh trên cổ phiếu (chủ yếu

là quyền chọn cổ phiếu) đã được các công ty chứng khoán giao dịch trực tiếp với khách

hàng. Đến ngày 10/8/2017, thị trường chứng khoán phái sinh Việt Nam chính thức

được ra đời với sản phẩm phái sinh là hợp đồng tương lai bộ chỉ số VN30. Sự ra đời

của thị trường chứng khoán phái sinh là một bước tiến quan trọng giúp hoàn thiện cấu

trúc thị trường chứng khoán.

Sau hơn 5 năm hoạt động, thị trường thu hút sự tham gia ngày càng tích cực của

các nhà đầu tư. Tính đến hết tháng 11/2022, số lượng tài khoản giao dịch phái sinh đạt

hơn 1,15 triệu tài khoản.

Quy mô và thanh khoản thị trường cũng tăng trưởng mạnh qua các năm. Kể từ

khi thị trường chứng khoán phái sinh đi vào hoạt động đã cho thấy sự tăng trưởng

vượt bậc về khối lượng giao dịch và khối lượng giao dịch bình quân. Trong đó, khối

lượng giao dịch trung bình Hợp đồng tương lai VN30 tăng từ 10.954 hợp đồng/phiên

năm 2017 lên gần 250.000 hợp đồng/phiên trong 11 tháng đầu năm 2022.

Có thể nói, trong năm 2022, thị trường cơ sở có nhiều biến động do điều

kiện kinh tế vĩ mô, tình hình Việt Nam và thế giới, thị trường chứng khoán phái

sinh đã phát huy vai trò tích cực, là một kênh đầu tư mới cho thị trường, giúp nhà

đầu tư đa dạng hóa dòng tiền đầu tư, giảm thiểu rủi ro và nắm bắt cơ hội sinh lời.

Sự phát triển quy mô thị trường phái sinh, mức độ chuyên nghiệp của nhà

đầu tư là một trong những yếu tố quan trọng để các tổ chức quốc tế xem xét việc

nâng hạng thị trường chứng khoán Việt Nam tiến tới trở thành thị trường mới nổi.

b. Công tác giám sát TTCKPS ở VN

Theo thời gian, khi thị trường chứng khoán Việt Nam được nâng hạng lên mới nổi

với sự tham gia của các nhà đầu tư chuyên nghiệp, thị trường có độ sâu hợp lý, tính đầu

cơ sẽ tự điều chỉnh giảm xuống, khi đó độ lệch giữa chỉ số VN30 và Hợp đồng tương lai

trên chỉ số VN30 sẽ tự khắc nhỏ lại. Lúc này thị trường sẽ sẵn sàng hơn cho các sản

phẩm phái sinh phức tạp hơn.

Thị trường phái sinh luôn phải phù hợp với xu hướng của thị trường cơ sở, đồng nghĩa

với việc các hợp đồng tương lai chỉ số VN30 luôn phù hợp với xu hướng của chỉ số VN30.

Trong một số phiên đáo hạn, chỉ số VN30 cũng có những biến động, nhưng chỉ

mang tính thời điểm, không thể làm “méo mó” hay thay đổi toàn bộ xu hướng của chỉ số cơ sở.

Mặt khác, để có thể thay đổi được xu hướng của chỉ số VN30 là câu chuyện

không dễ dàng, vì chi phí là không nhỏ nếu như phải mua/bán một lượng rất lớn cổ phiếu thành phần.

Tháng 6/2022, Trung tâm Lưu ký Chứng khoán (VSD) đã thay đổi cách tính giá

thanh toán cuối cùng của Hợp đồng tương lai chỉ số VN30 từ ' là giá trị đóng cửa của

chỉ số cơ sở tại ngày giao dịch cuối cùng'' thành ' là giá trị trung bình số học giản đơn

của chỉ số trong 30 phút cuối cùng của ngày giao dịch cuối cùng (bao gồm 15 phút khớp

lệnh liên tục và 15 phút khớp lệnh định kỳ đóng cửa), sau khi loại trừ 3 giá trị chỉ số cao

nhất và 3 giá trị chỉ số thấp nhất của phiên khớp lệnh liên tục" cũng sẽ hạn chế tình

trạng chênh lệch lớn giữa chỉ số VN30 và Hợp đồng tương lai trên chỉ số VN30 trong

các phiên đáo hạn. Việc thay đổi cách tính giá thanh toán cuối cùng theo phương án mới

là có cơ sở và phù hợp với sự phát triển của thị trường Việt Nam.

Có thể nói, trong hơn 5 năm hoạt động thị trường chứng khoán phái sinh với tiêu

chí tôn trọng các quy luật cung cầu của thị trường một cách an toàn, hiệu quả đã từng

bước phát huy vai trò phòng vệ rủi ro, đáp ứng được nhu cầu đa dạng của nhà đầu tư,

góp phần giữ nhà đầu tư ở lại ngay cả khi thị trường cơ sở sụt giảm.

Tuy nhiên, thị trường cần tiếp tục được phát triển thêm các sản phẩm mới như hợp

đồng tương lai trên chỉ số mới, hợp đồng tương lai trên cổ phiếu đơn lẻ, quyền chọn…

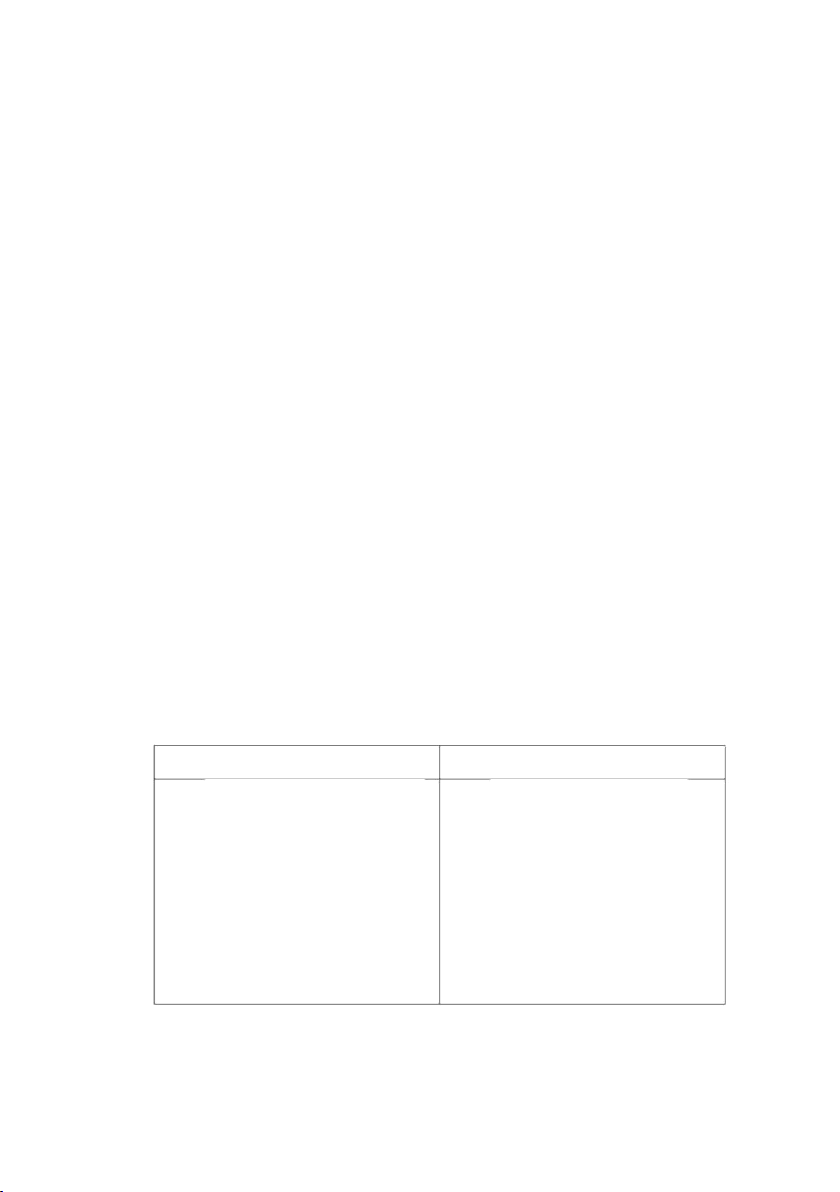

c. Đánh giá hoạt động thị trường chứng khoán phái sinh Việt Nam Lợi thế Hạn chế

- Hệ thống công nghệ thông tin vận

- chi phí khi tham gia giao dịch

hành thông suốt, ổn định, an toàn,

chứng khoán phái sinh rất cao,

dữ liệu thị trường cập nhật chính

mặc dù Thông tư số 101/2021/TT-

xác, kịp thời, góp phần đảm bảo

BTC có giảm 5 loại phí nhưng vẫn tính công khai minh bạch. còn cao.

- Cơ chế giám sát tốt nhằm kịp thời

- sử dụng đòn bẩy cao nên xu

phát hiện các trường hợp thao

hướng thị trường đi ngược với vị

túng trên thị trường cơ sở để

thế của nhà đầu tư sẽ gây ra một

hưởng lợi trên thị trường chứng

khoản lỗ lớn trong thời gian ngắn.

khoán phái sinh và ngược lại

- Nhà đầu tư có thể tìm kiếm lợi

luận ngay cả khi thị trường đi

xuống, điều này trên thị trường

chứng khoán cơ sở không thể làm

được. Đây là điểm sáng để giữ

chân nhà đầu tư trong nước và thu

hút thêm vốn từ nước ngoài.

- Khi thị trường chứng khoán cơ sở

sụt giảm, nhà đầu tư có thể bán

hợp đồng thanh lý để giảm thiểu

rủi ro, điểm này thể hiện rõ chứng

khoán phái sinh có lợi ích phòng ngừa rủi ro.

- Được phép sử dụng đòn bẩy tức

chỉ cần có một lượng tiền ký quỹ là

có thể mở vị thế hợp đồng.

d. Giải pháp phát triển thị trường chứng khoán phái sinh ở VN

- Cần tổ chức tập huấn nhiều lớp tập huấn thường xuyên miễn phí cho các

nhà đầu tư để nâng cao trình độ hiểu biết về chứng khoán phái sinh.

- Tăng cường chế tài xử phạt đối với trường hợp thao túng để chuộc lợi.

- Thị trường chứng khoán phái sinh là thị trường bậc cao nên việc hoàn thiện các

quy định pháp luật cần được chú trọng. Bên cạnh đó, cần tiếp tục phối hợp với

các cơ quan quản lý khác và đơn vị tổ chức thị trường phái sinh, nhằm xây

dựng khung pháp lý chuẩn bị cho ra mắt các sản phẩm mới.

Tài liệu liên quan:

-

Chương 1: Chi Phí Sản Xuất Tư Bản Chủ Nghĩa (Kinh Tế Chính Trị)

19 10 -

Bài tập cá nhân Kinh Doanh Quốc Tế | Đại học Kinh tế kỹ thuật công nghiệp

91 46 -

Câu hỏi ôn tập Kinh doanh quốc tế | Đại học Kinh tế kỹ thuật công nghiệp

104 52 -

Lợi thế cạnh tranh quốc gia của TH true milk - kinh doanh quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

781 391 -

Câu hỏi chương 3 các phương thức thâm nhập thị trường quốc tế | Đại học Kinh tế Kỹ thuật Công nghiệp

472 236