Vấn đề 5 51-52-53-54 môn kinh tế vĩ mô | Đại học Kinh tế Thành phố Hồ Chí Minh

Hàng tồn kho phải trả người bán (trunk) mua chịu vali: 120; 201 ; 1620; 1620. Phải thu khách hàng (Satchel) doanh thu bán hàng, bán chịu vali, (giá vốn hàng bán) : 505, 120, 1400, 2200 , 1400. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

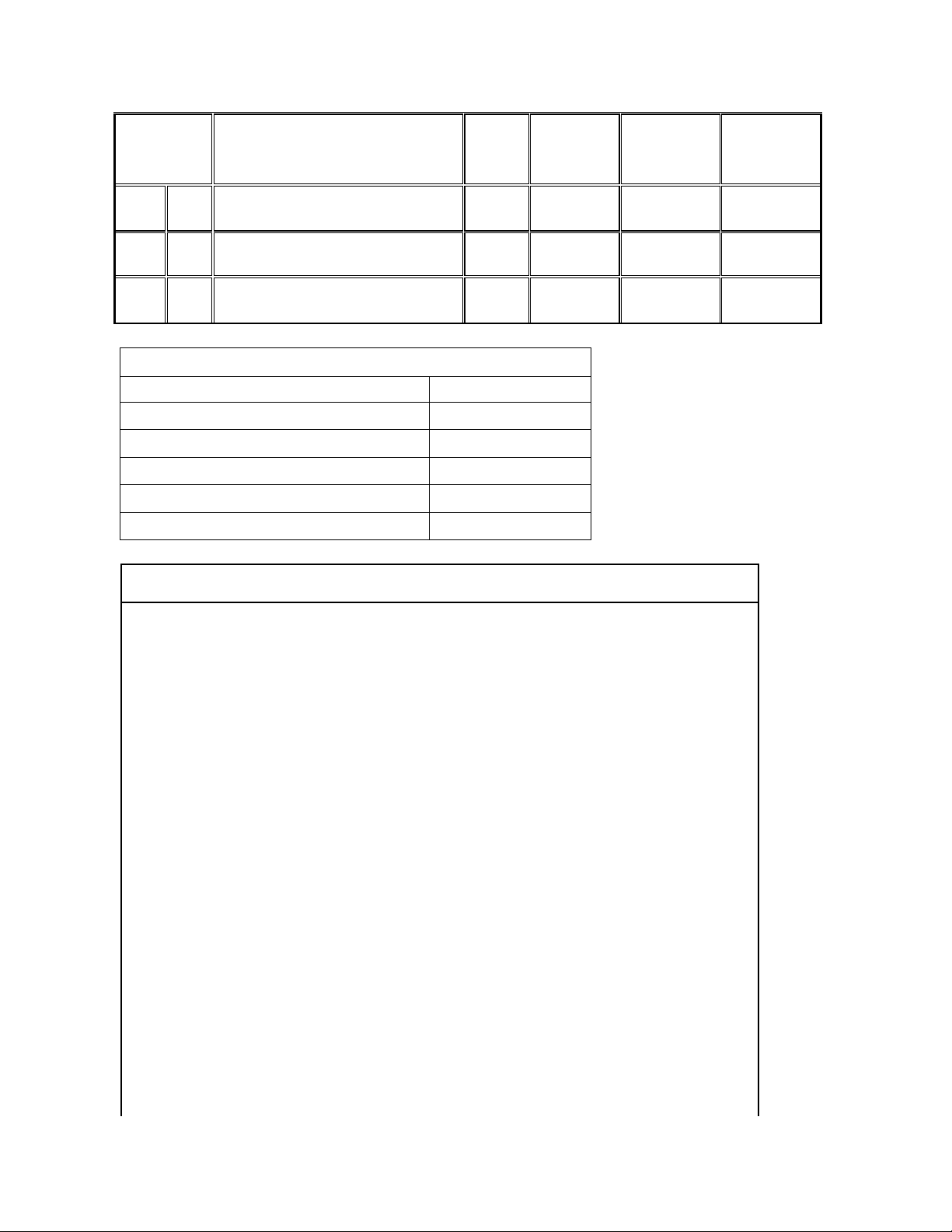

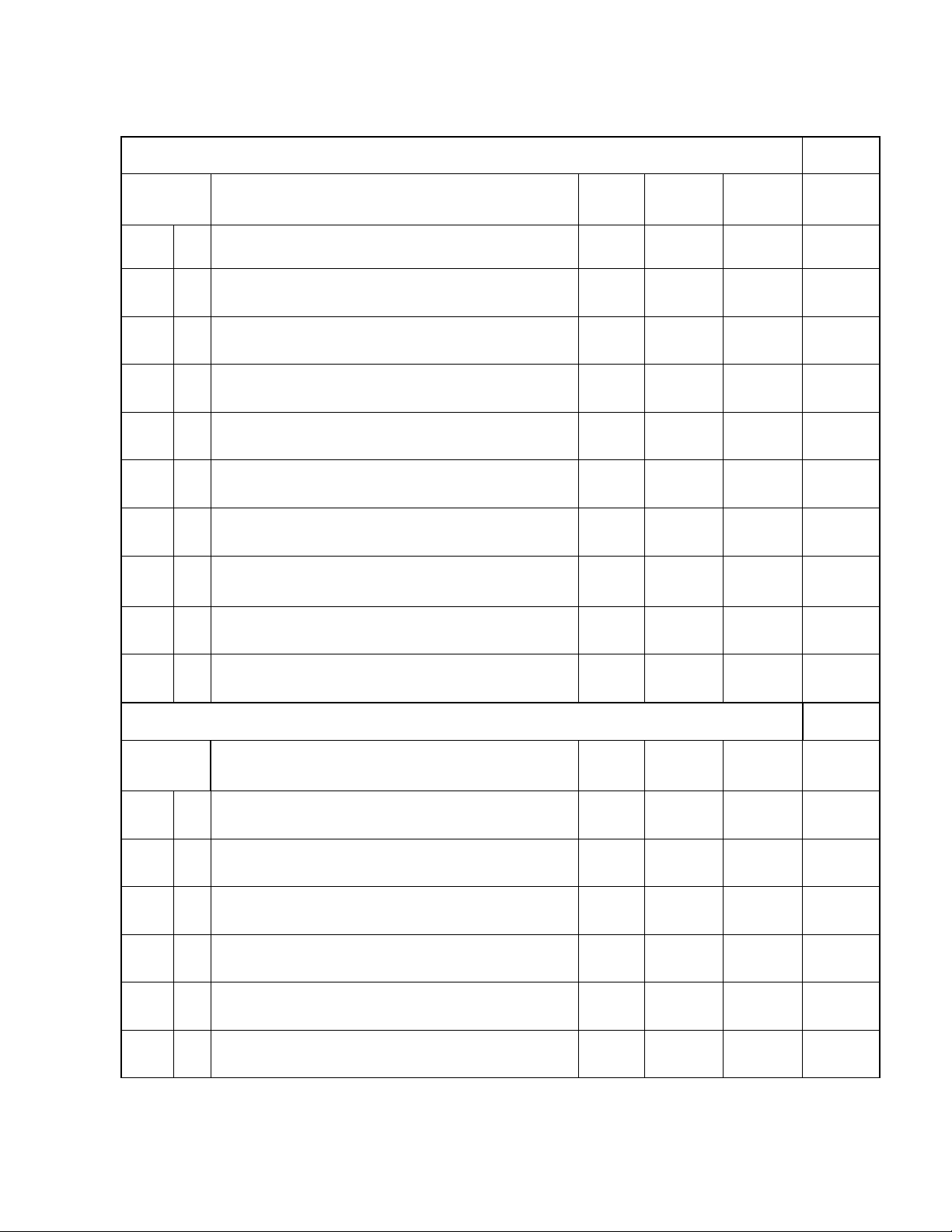

lOMoAR cPSD| 46578282 VĐ5.1 (MTHT2,3) NHẬT KÝ CHUNG Ngày

Tên tài khoản và diễn giải Tham Nợ Có chiếu Th.7 1 Hàng tồn kho 120 1,620 1,620

Phải trả người bán (Trunk) 201 (Mua chịu vali) 3 112 2,200

Phải thu khách hàng (Satchel) 401 Doanh thu bán hàng ( Bán chịu vali) 2,200 Giá vốn hàng bán 505 1,400 1,400 Hàng tồn kho 120 (Giá vốn hàng bán) 9 201 1,620 1,587,6

Phải trả người bán (Trunk) 101 32,4 Tiền 120 Hàng tồn kho

(Trả tiền hàng sau khi trừ chiết khấu mua hàng) 12 101 2,024 Tiền 414 176 Chiết khấu bán hàng 112

Phải thu khách hàng(Satchel)

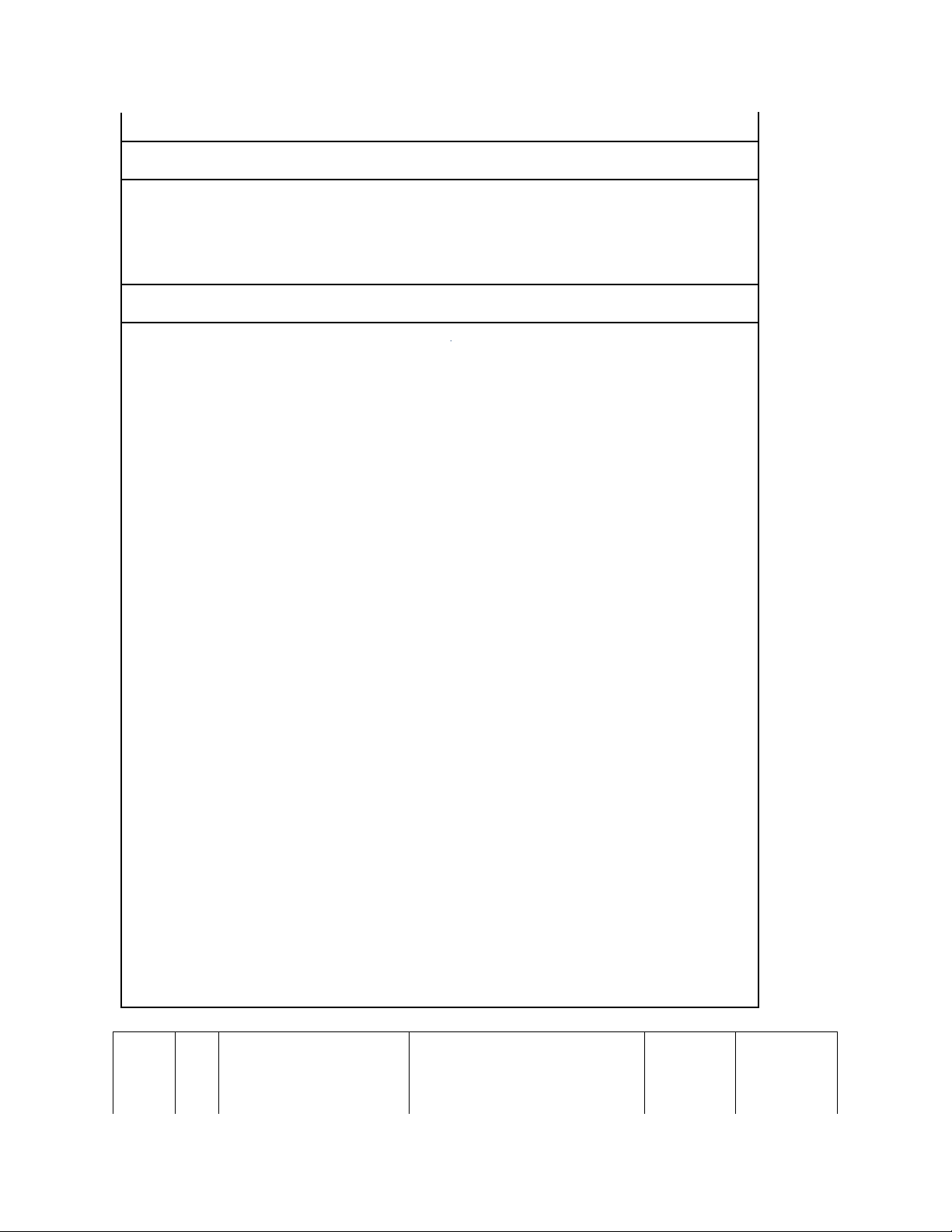

( Thu tiền bán hàng sau khi trừ chiết khấu 2,200 lOMoAR cPSD| 46578282 bán hàng) 17Phải thu khách hàng (LadyGOGO)1121,400

Doanh thu bán hàng 4011,400 ( Bán chịu vali) Giá vốn hàng bán5051,030 Hàng tồn kho 1201,030 (Giá vốn hàng bán) 18Hàng tồn kho1201,900

Phải trả người bán (Holiday) 2011,900 (Mua chịu vali) Hàng tồn kho120125 Tiền 101125

(Chi phí vận chuyển hàng mua)

20Phải trả người bán(Holiday)201300 Hàng tồn kho 120300 (Hàng mua trả lại) 21Tiền1011,372

Chiết khấu bán hàng 414 28

Phải thu khách hàng (LadyGOGO) 1121,400 lOMoAR cPSD| 46578282

( Thu tiền bán hàng sau khi trừ chiết khấu bán hàng) 22 112 2,400

Phải thu khách hàng (Vagabond) 401 Doanh thu bán hàng ( Bán chịu vali) 2,400 Giá vốn hàng bán 505 1,350 1,350 Hàng tồn kho 120 (Giá vốn hàng bán) 30 201 1,600

Phải trả người bán(Holiday) 101 Tiền 1,600 (Trả tiền hàng) 31 412 200

Hàng bán bị trả lại và giảm giá 112

Phải thu khách hàng (Vagabond) (Hàng bán bị trả lại) 200 Hàng tồn kho 120 120 120 Giá vốn hàng bán 505

(Giá vốn hàng bán bị trả lại) VĐ5.2 (MTHT2,3,5) a. NHẬT KÝ CHUNG lOMoAR cPSD| 46578282 Ngày

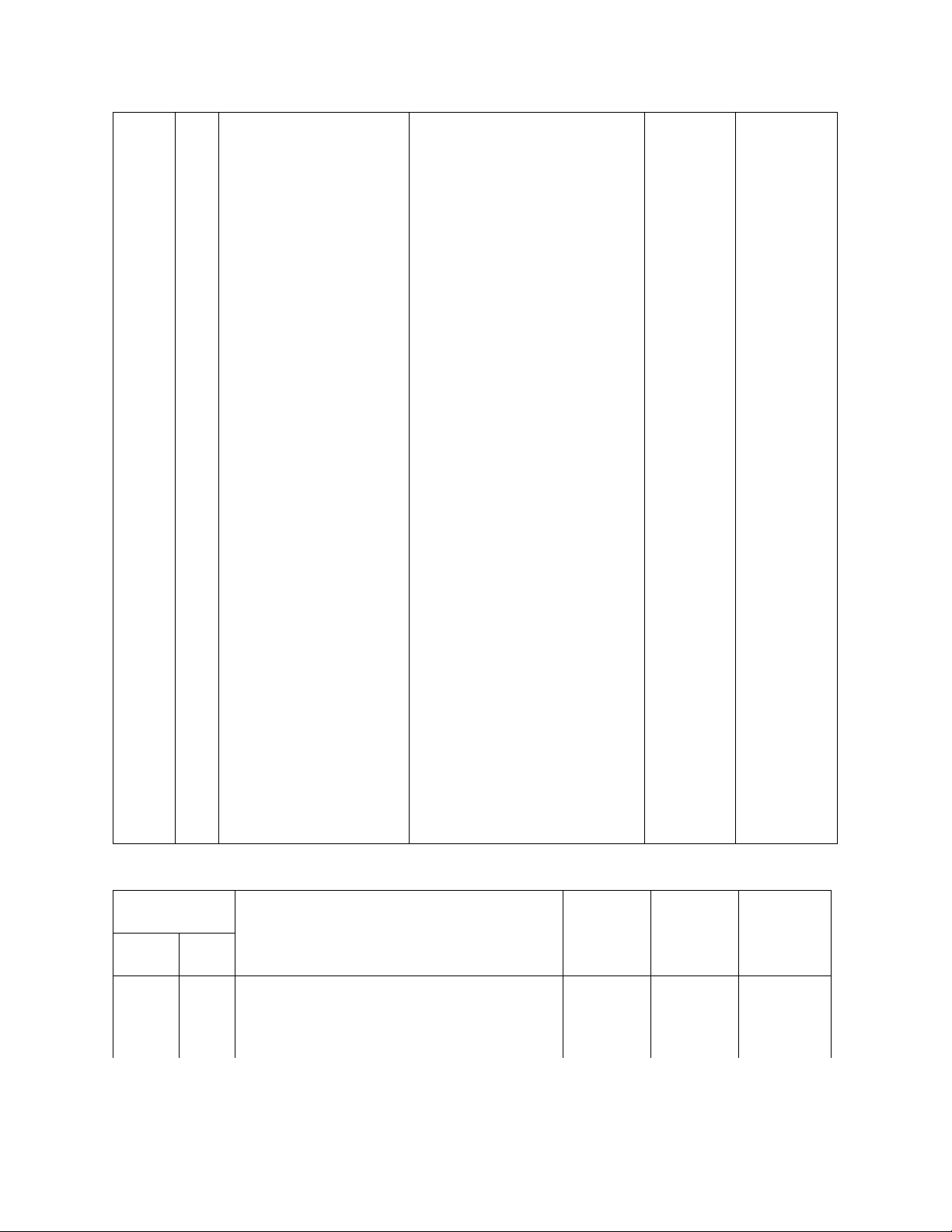

Tên tài khoản và diễn giải Tham Nợ Có chiếu Th.4 2 Hàng tồn kho 120 6,200

Phải trả người bán (Walker) 201 6,200 (Mua chịu hàng hóa) 4 112 5,500 Phải thu khách hàng 401 Doanh thu bán hàng ( Bán chịu hàng hóa) 5,500 Giá vốn hàng bán 505 3,400 3,400 Hàng tồn kho 120 (Giá vốn hàng bán) 5 644 240

Chi phí vận chuyển hàng bán 101 Tiền 240

( Trả tiền vận chuyển hàng bán) 6 201 500

Phải trả người bán (Walker) 120 Hàng tồn kho 500 (Hàng mua trả lại) lOMoAR cPSD| 46578282 11 201 5,700 5,643

Phải trả người bán (Walker) 57 101 Tiền 120 Hàng tồn kho

(Trả tiền hàng sau khi trừ chiết khấu mua hàng) 13 Tiền 101 5,445 lOMoAR cPSD| 46578282

Chiết khấu bán hàng414 55

Phải thu khách hàng1125,500

( Thu tiền bán hàng sau khi trừ chiết khấu bán hàng) 14Hàng tồn kho1123,800 Tiền 1013,800 ( Mua hàng trả tiền) 16Tiền101500 Hàng tồn kho120500

( Nhận tiền do trả lại hàng mua) 18Hàng tồn kho1204,500

Phải trả người bán (Benjamin) 2014,500 (Mua chịu) 20Hàng tồn kho120160 Tiền 101160

(Chi phí vận chuyển hàng mua) 23Tiền1017,400

Doanh thu bán hàng 4017,400 (Bán hàng thu tiền) Giá vốn hàng bán5054,120 lOMoAR cPSD| 46578282 Hàng tồn kho1204,120 (Giá vốn hàng bán) 26Hàng tồn kho1202,300 Tiền 1012,300 (Mua hàng trả tiền) 27Phải trả người bán (Benjamin)2014,500 Tiền1014,410 Hàng tồn kho12090

(Trả tiền hàng sau khi trừ chiết khấu mua hàng)

29Hàng bán bị trả lại và giảm giá41290 Tiền 10190

( Trả tiền cho số hàng bị trả lại) Hàng tồn kho12030 Giá vốn hàng bán 50530

(Giảm Giá vốn hàng bán)

30Phải thu khách hàng 1123,400

Doanh thu bán hàng 4013,400 ( Bán chịu hàng hóa) Giá vốn hàng bán5051,900 lOMoAR cPSD| 46578282 Hàng tồn kho 120 1,900 (Giá vốn hàng bán) b. TIỀN 101 Ngày Diễn giải Tham Nợ Có Số dư chiếu Th.4 1 Số dư đầu tháng 8.000 5

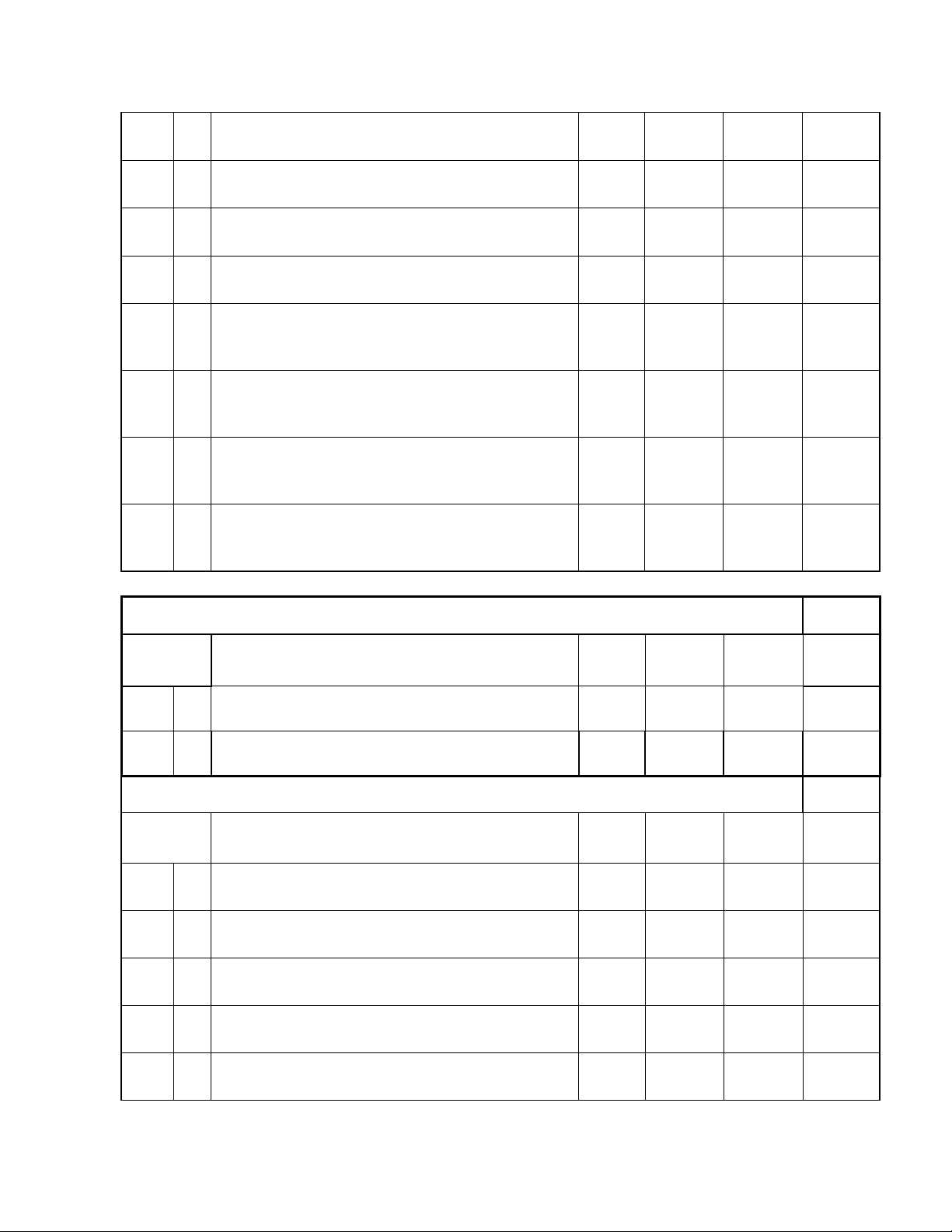

Trả tiền vận chuyển hàng bán J1 240 7.760 11 Trả tiền hàng J1 5.643 2.117 13 Thu tiền bán hàng J1 5.44 5 7.562 14 Mua hàng trả tiền J1 3.800 3.762 16

Nhận tiền do trả lại hàng mua J1 50 0 4.262 20

Chi phí vận chuyển hàng mua J1 160 4.102 23 Bán hàng thu tiền J1 7.40 0 11.502 26 Mua hàng trả tiền J1 2.300 9.202 27 Trả tiền hàng J1 4.410 4.792 29

Trả tiền cho số hàng bị trả lại J1 90 4.702 Cộng phát sinh 3.345 16.643 4.702

VỐN CỔ PHẦN – PHỔ THÔNG 311 lOMoAR cPSD| 46578282 Ngày Diễn giải Tham Nợ Có Số dư chiếu Th.4 1 Số dư đầu tháng 8.000 Cộng phát sinh 0 0 8.000 C.

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG Doanh thu bán hàng 16.300

Hàng bán bị trả lại và giảm giá 90 Chiết khấu bán hàng 55 Doanh thu bán hàng thuần 16.155 Giá vốn hàng bán 9.390 Lợi nhuận gộp 6.765 VĐ5.3 (MTHT4,5)

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG Doanh thu bán hàng 724.000

Trừ: Hàng bán bị trả lại và giảm giá 8.000 Chiết khấu bán hàng Doanh thu bán hàng thuần 716.000 Giá vốn hàng bán 412.700 Lợi nhuận gộp 303.300 Chi phí hoạt động Chi phí khấu hao 23.500 Chi phí bảo hiểm 7.200

Chi phí thuế bất động sản 4.800

Chi phí lương và tiền công 105.000 Chi phí hoa hồng 14.500 Chi phí tiện ích 12.000

Tổng chi phí hoạt động 167.000 167.000

Lợi nhuận từ hoạt động kinh doanh 136.300 Thu nhập và chi phí khác - 4.100 Doanh thu lãi 4.000 Chi phí lãi 8.100 lOMoAR cPSD| 46578282 Lợi nhuận thuần 132.200

BÁO CÁO LỢI NHUẬN GIỮ LẠI

Lợi nhuận giữ lại 64.600 Cộng: Lợi nhuận thuần 132.200 Trừ: Cổ tức 24.000

Lợi nhuận giữ lại ngày 172.800

BÁO CÁO TÌNH HÌNH TÀI CHÍNH TÀI SẢN

Bất động sản, nhà xưởng, thiết bị 304.800 Nhà 290.000 Thiết bị 110.000

Trừ: Khấu hao lũy kế nhà 52.500

Trừ: Khấu hao lũy kế thiết bị 42.700

Tài sản ngắn hạn 151.500 Phải thu khách hàng 50.300 Tiền 23.800 Hàng tồn kho 75.000 Bảo hiểm trả trước 2.400 Tổng tài sản 456.300

Vốn chủ sở hữu và nợ phải trả Vốn chủ sở hữu 284.800

Vốn cổ phần-phổ thông 112.000 Lợi nhuận giữ lại 172.800 Nợ dài hạn 64.000 Vay thế chấp phải trả 64.000 Nợ ngắn hạn 107.500 Phải trả người bán 77.300 Lãi phải trả 5.100 Vay thế chấp phải trả 16.000

Thuế bất động sản phải trả 4.800

Hoa hồng bán hàng phải trả 4.300 Tổng nguồn vốn 456.300

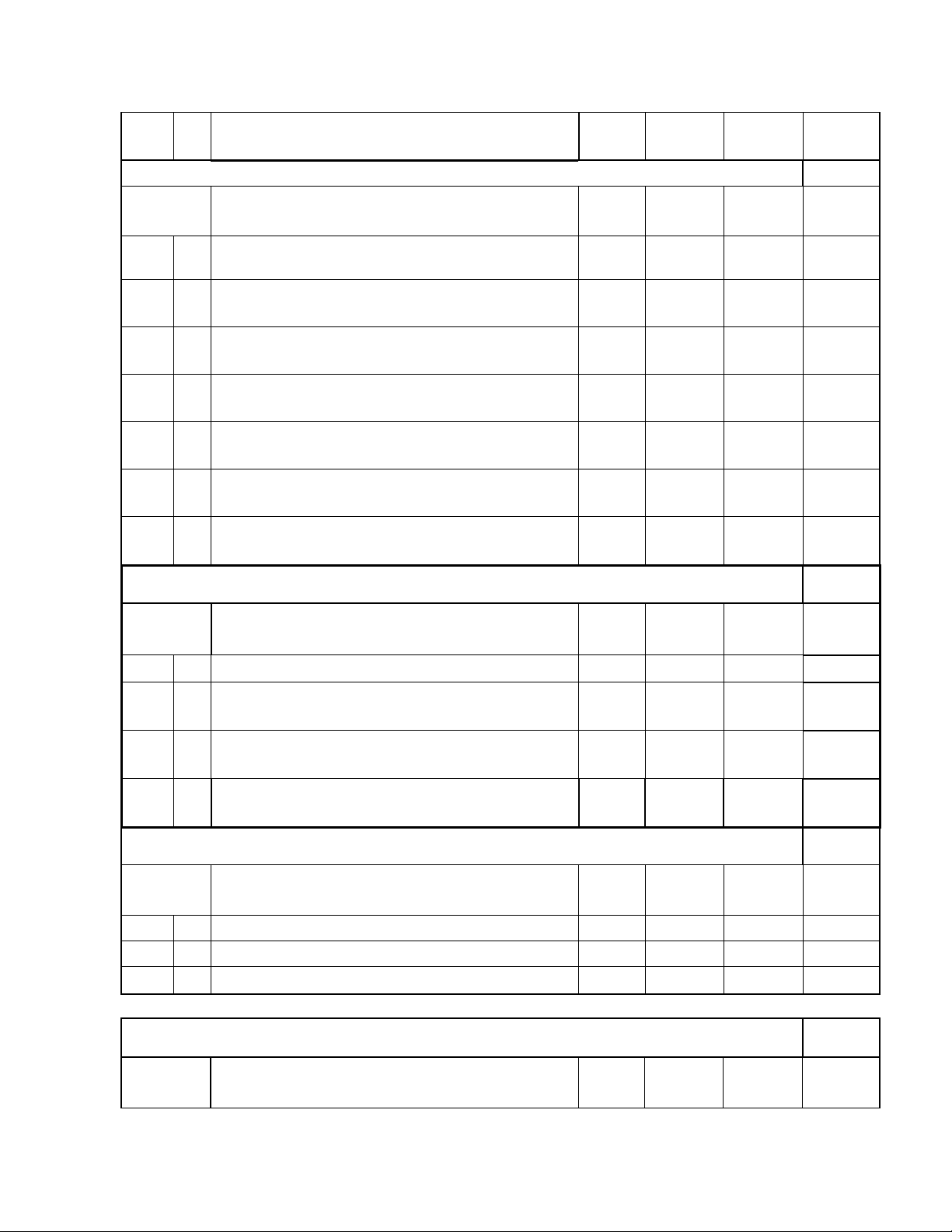

a. Ghi bút toán điều chỉnh đã thực hiện Th.12 a.

Chi phí tiện ích chưa Chi phí tiện ích 1,000 thanh toán Phải trả người bán 1,000 lOMoAR cPSD| 46578282 b. 23,500 Chi phí khấu hao nhà, thiết bị Chi phí khấu hao Khấu hao nhà-thiết bị 23,500 c. Phân bổ bảo hiểm trả 7,200 trước Chi phí bảo hiểm Bảo hiểm trả trước 7,200 d. Ghi nhận lãi phải trả 5,100 Chi phí lãi Lãi phải trả 5,100 e. Ghi nhận thuế bất 4,800 động sản

Chi phí thuế bất động sản

Thuế bất động sản phải trả 4,800 f. Hoa hồng chưa thanh 4,300 toán

Chi phí hoa hồng bán hàng Hoa hồng bán hàng phải trả 4,300 g.

Chi phí tiện ích chưa Chi phí tiện ích 1,000 thanh toán Phải trả người bán 1,000

b. Ghi nhật ký các bút toán khóa sổ cần thiết NHẬT KÝ CHUNG Ngày

Tên tài khoản và diễn giải Tham Nợ Có chiếu Th.12 a. Doanh thu bán hàng 724,000 4,000 Doanh thu lãi lOMoAR cPSD| 46578282 Xác định kết quả 728,000

(Khóa sổ tài khoản thuộc BCKQ có số dư có) b. 595,800 412,700 23,500 Xác định kết quả 7,200 Giá vốn hàng bán 4,800 Chi phí khấu hao 105,000 Chi phí bảo hiểm 14,500

Chi phí thuế bất động sản 12,000

Chi phí lương và tiền công 8,000 Chi phí hoa hồng 8,100 Chi phí tiện ích

Hàng bán bị trả lại và giảm giá Chi phí lãi

( Khóa sổ tài khoản thuộc BCKQHĐ có số dư Nợ) c. 132,200 132,200

Xác định kết quả kinh doanh Lợi nhuận giữ lại

(Khóa sổ chuyển lợi nhuận thuần vào TK LN giữ lại) d. 24,000 Lợi nhuận giữ lại Cổ tức

(Khóa sổ tài khoản cổ tức chuyển vào 24,000 lOMoAR cPSD| 46578282

TK Lợi nhuận giữa lại) VĐ 5.4 (MTHT2,3,4) a. NHẬT KÝ CHUNG Ngày

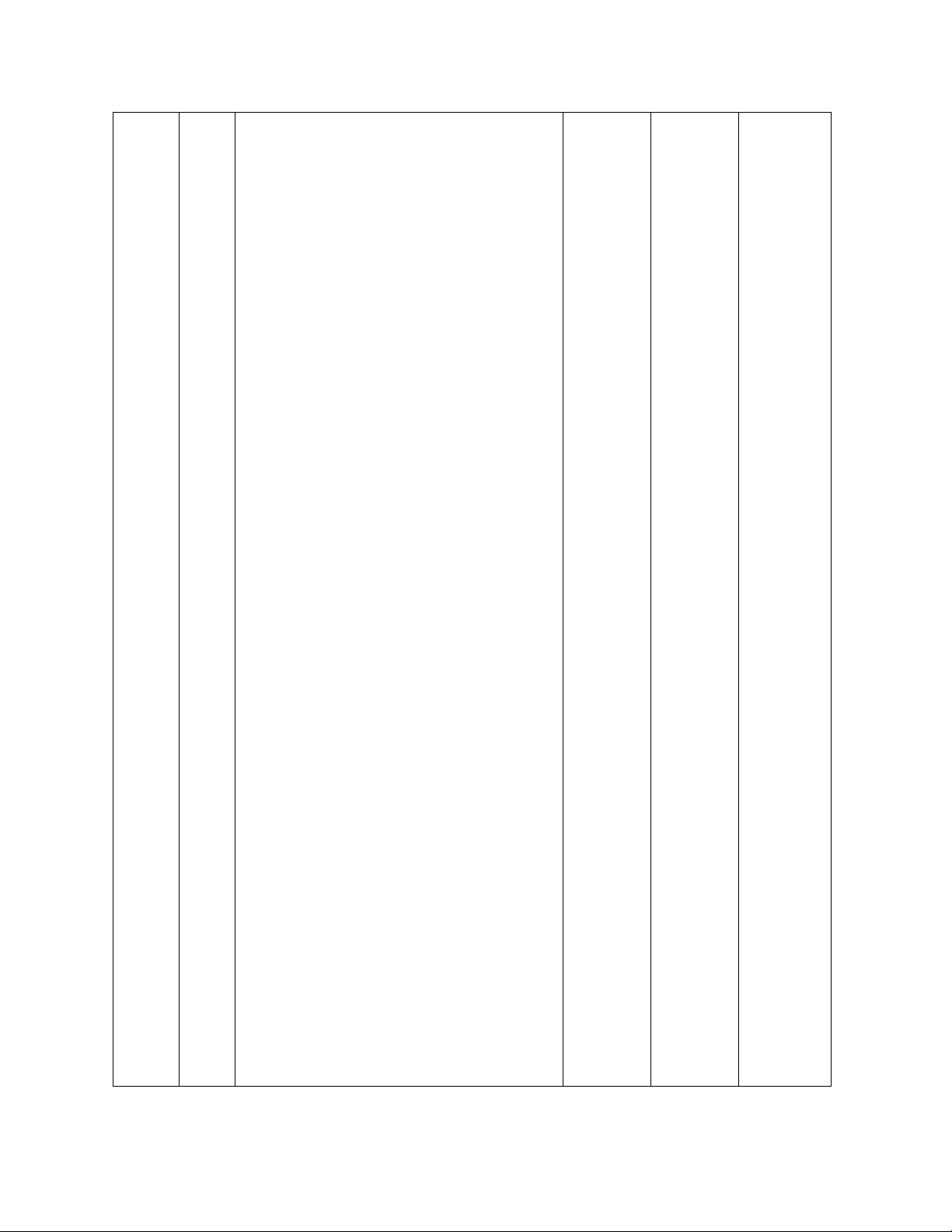

Tên tài khoản và diễn giải Tham Nợ Có chiếu Th.4 4 Hàng tồn kho 120 760 760

Phải trả người bán (Jay-Mac) 201 (Mua chịu hàng hóa) 6 120 40 Hàng tồn kho 101 Tiền 40

(Trả tiền vận chuyển hàng mua) 8 112 1,150 Phải thu khách hàng 401 Doanh thu bán hàng ( Bán chịu hàng hóa) 1,150 Giá vốn hàng bán 505 790 790 Hàng tồn kho 120 (Giá vốn hàng bán) lOMoAR cPSD| 46578282 10 60

Phải trả người bán (Jay-Mac) 201 Hàng tồn kho 120 60 lOMoAR cPSD| 46578282 (Hàng mua trả lại) 11Hàng tồn kho120420 Tiền 101420 (Mua hàng hóa trả tiền)

13Phải trả người bán ((Jay-Mac)201700 Tiền101686 Hàng tồn kho12014

(Trả tiền hàng sau khi trừ chiết khấu mua hàng) 14Hàng tồn kho120800

Phải trả người bán (Everett) 201800 ( Mua chịu hàng hóa) 15Tiền10150 Hàng tồn kho12050

( Nhận tiền do trả lại hàng mua) 17Hàng tồn kho12030 Tiền 10130

(Trả tiền vận chuyển hàng mua)

18Phải thu khách hàng 112980 lOMoAR cPSD| 46578282 Doanh thu bán hàng 401 980 (Bán chịu hàng hóa) 505 520 Giá vốn hàng bán 120 Hàng tồn kho 520 (Giá vốn hàng bán) 20 101 600 Tiền 112 Phải thu khách hàng 600

(Thu tiền bán hàng đã ghi nợ) 21 201 800 776

Phải trả người bán (Everett) 101 24 Tiền 120 Hàng tồn kho

(Trả tiền hàng sau khi trừ chiết khấu mua hàng) 27 412 40

Hàng bán bị trả lại và giảm giá 101 Tiền 40

( Trả tiền cho số hàng bị trả lại) 30 Tiền 101 820 820 Phải thu khách hàng 112

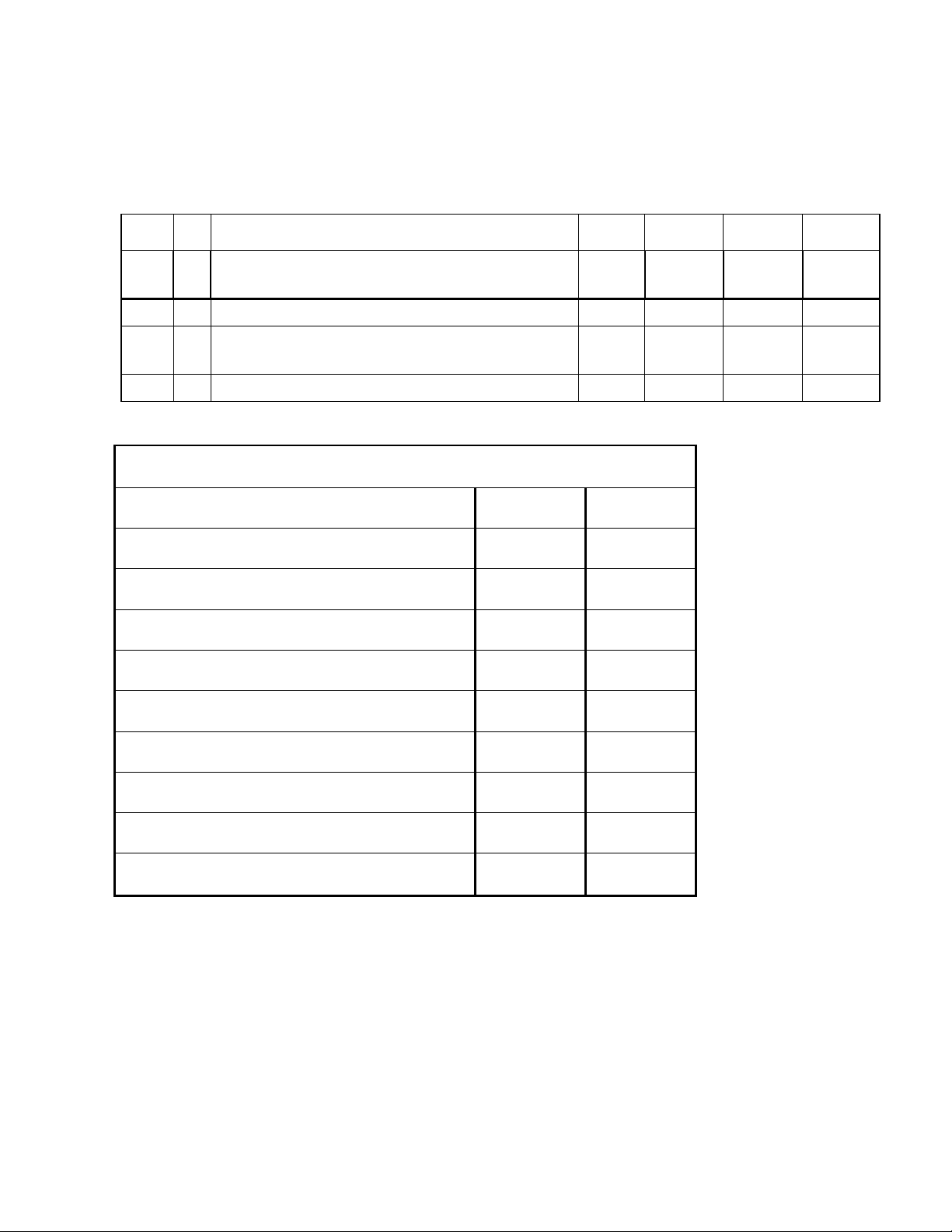

( Thu tiền nợ từ thành viên) lOMoAR cPSD| 46578282 b. TIỀN 101 Tham Ngày Diễn giải chiếu Nợ Có Số dư Th.4 1 Số dư đầu tháng 2. 200 6 J1 2.1

Trả tiền vận chuyển hàng mua 40 60 11 J1 4 1.7 Mua hàng hóa trả tiền 20 40 13 J1 6 1.0 Trả tiền hàng 86 54 15 J1 1.1

Nhận tiền do trả lại hàng mua 50 04 17 J1 1.0

Trả tiền vận chuyển hàng mua 30 74 20 J1 6 1.6 Thu tiền bán hàng 00 74

21 Trả tiền hàng sau khi trừ J1 7 8 chiết khấu mua hàng 76 98 27 J1 8

Trả tiền cho số hàng bị trả lại 40 58 Cộng phát sinh 650 1.992 HÀNG TỒN KHO 120 Tham Ngày Diễn giải chiếu Nợ Có Số dư Th.4 1 Số dư đầu tháng 1 .800 4 J1 7 2.5 Mua chịu hàng hóa 60 60 6 J1 2.6

Trả tiền vận chuyển hàng mua 40 00 8 J1 7 1.8 Giá vốn hàng bán 90 10 10 J1 1.7 Hàng mua trả lại 60 50 11 J1 4 2.1 Mua hàng hóa trả tiền 20 70 lOMoAR cPSD| 46578282 13 J1 2.1 Chiết khấu mua hàng 14 56 14 J1 8 2.9 Mua chịu hàng hóa 00 56 15 J1 2.9

Nhận tiền do trả lại hàng mua 50 06 17 J1 2.9

Trả tiền vận chuyển hàng mua 30 36 18 J1 5 2.4 20 16 Giá vốn hàng bán 21 J1 2.3 Trả tiền hàng sau khi 24 92

trừ chiết khấu mua hàng 30 J1 8 3.2 20 12

Thu tiền nợ từ thành viên Cộng phát sinh 2.870 1.458

VỐN CỔ PHẦN – PHỔ THÔNG 311 Tham Ngày Diễn giải chiếu Nợ Có Số dư Th.4 1 Số dư đầu tháng 4. 000 Cộng phát sinh 0 0 4. 000

PHẢI THU KHÁCH HÀNG 112 Tham Ngày Diễn giải chiếu Nợ Có Số dư Th.4 1 Số dư đầu tháng - 8 J1 1.1 1.1 Bán chịu hàng hóa 50 50 18 J1 9 2.1 Bán chịu hàng hóa 80 30 20 J1 6 1.5 Thu tiền bán hàng 00 30 30 J1 8 7

Thu tiền nợ từ thành viên 20 10 lOMoAR cPSD| 46578282 Cộng phát sinh 2.130 1.420

PHẢI TRẢ NGƯỜI BÁN 201 Tham Ngày Diễn giải chiếu Nợ Có Số dư Th.4 1 Số dư đầu tháng 2. 200 4 J1 7 2.9 Mua chịu hàng hóa 60 60 10 J1 2.9 Hàng mua trả lại 60 00 13 J1 7 2.2 Phải trả người bán 00 00 14 J1 8 3.0 Mua chịu hàng hóa 00 00 21 J1 8 2.2

Trả tiền hàng sau khi trừ chiết khấu mua hàng 00 00 Cộng phát sinh 1.560 1.560 DOANH THU BÁN HÀNG 401 Tham Ngày Diễn giải chiếu Nợ Có Số dư Th.4 1 Số dư đầu tháng 8 J1 1.1 1.1 Bán chịu hàng hóa 50 50 18 J1 9 2.1 Bán chịu hàng hóa 80 30 Cộng phát sinh - 2.130

HÀNG BÁN TRẢ LẠI VÀ GIẢM GIÁ 412 Tham Ngày Diễn giải chiếu Nợ Có Số dư Th.4 1 Số dư đầu tháng

27 Trả tiền cho số hàng bị trả lại J1 40 40 Cộng phát sinh 40 0 GIÁ VỐN HÀNG BÁN 505 Tham Ngày Diễn giải chiếu Nợ Có Số dư lOMoAR cPSD| 46578282 20 10 Cộng phát sinh - 1.310 Th.4 1 Số dư đầu tháng 8 J1 7 7 Giá vốn hàng bán 90 90 18 Giá vốn hàng bán J1 5 1.3 c.Bảng cân đối thử

BẢNG CÂN ĐỐI THỬ Nợ Có Tiền 858 Phải thu khách hàng 710 Hàng tồn kho 3.212 Phải trả người bán 2.200

Vốn cổ phần- phổ thông 4.000 Doanh thu bán hàng 2.130

Hàng bán trả lại và giảm giá 40 Giá vốn hàng bán 1.310 Tổng cộng 6.130 8.330

Lợi nhuần gộp= 8.330-6.130=2.200

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

16 8